|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Procesul de evaluare - etape principale

Definitia evaluarii

Definitie IVS:,,Evaluarea este procesul de estimare a valorii".

Definitia este preluata din Standardele Internationale de Evaluare (IVS),

In GN 6 - Evaluarea intreprinderii sunt date urmatoarele definitii:

Evaluarea intreprinderii - actul sau procesul prin care se ajunge la o opinie sau la o estimare a valorii unei intreprinderi/entitati sau unei participatii la aceasta.

Intreprindere/entitate economica - o entitate comerciala, industriala, de servicii sau de investitiicare desfasoara o activitate economica.

Evaluator de intreprindere - o persoana care prin pregatire, instruire si experienta este calificata sa efectueze o evaluare a unei intreprinderi, participatii, actiuni si/sau a activelor necorporale.

O definitie mai cuprinzatoare a evaluarii oricarui tip de proprietate este:

,,Evaluarea este procesul de determinare a unui tip de valoare, a unui tip de proprietate, la o anumita data si concretizata in raportul de evaluare".

Definitia poate fi extinsa si prin includerea altor cuvinte cheie cum sunt:

evaluatorul

metode de evaluare recunoscute

scopul evaluarii, etc.

Evaluarea este o determinare/estimare si nu un calcul exact printr-o formula matematica sau printr-o cuantificare precisa. Ea impune aplicarea rationamentului profesional al evaluatorului.

Un evaluator este o persoana care are pregatirea profesionala necesara, capacitatea si experienta de a efectua o evaluare. In unele tari, se impune obtinerea unei autorizatii inainte ca evaluatorul sa isi desfasoare activitatea in acest sens.

Evaluatorul este o persoana cu o buna reputatie care:

a obtinut o pregatire profesionala adecvata, in cadrul unui centru de pregatire recunoscut, sau o calificare academica echivalenta;

are experienta adecvata si este competent in evaluarea pe piata si categoria respectiva de active;

cunoaste, intelege si poate pune in aplicare in mod corect acele metode si tehnici recunoscute care sunt necesare pentru efectuarea unei evaluari credibile;

este membru al unui organism national profesional de evaluare recunoscut; urmeaza un program de instruire profesionala; si

respecta toate cerintele Codului Deontologic al profesiei de evaluator.

In cazul in care, intr-o tara, nu exista calificari academice adecvate, cum sunt cele mentionate mai sus, evaluatorul trebuie sa aiba un nivel de pregatire suficient si experienta in evaluare si este:

membru al unui organism national profesional de evaluare recunoscut, sau

are o autorizatie din partea unei autoritati guvernamentale, sau

este numit de justitie sau de o alta autoritate cu un statut echivalent.

In unele tari, prin lege, evaluatorul are nevoie de o autorizatie sau un certificat, din partea unui organism independent, pentru a putea profesa in aceasta calitate.

Evaluatorul in Romania si standardele de evaluare obligatorii

Asociatia Nationala a Evaluatorilor din Romania - ANEVAR a luat fiinta in anul 1992, ca o asociatie profesionala non-profit, neguvernamentala, independenta, care actioneaza in interes public (recunoasterea ca fiind asociatie de utilitate publica prin HG 1447/09.09.2004) si care promoveaza metodele si tehnicile de evaluare a proprietatilor prin mijloace specifice.

In prezent, ANEVAR are cca. 6.900 membri titulari si 250 membri asociati persoane juridice, in 40 centre teritoriale din judete si in 11 centre teritoriale din Bucuresti.

ANEVAR organizeaza cursuri de formare de experti evaluatori pe 4 sectiuni, care corespund celor 4 tipuri de proprietate, respectiv:

intreprinderi;

proprietati imobiliare;

bunuri mobile; si

active financiare

ANEVAR a initiat si dezvoltat cursuri de evaluare a intreprinderilor si proprietatii imobiliare in mai multe universitati, acestea fiind recunoscute ca facand parte din programul de formare obligatoriu pentru a deveni membru titular ANEVAR, adica ca expert evaluator (ASE Bucuresti, Universitatea de Vest Timisoara, Universitatea Babes Bolyai Cluj Napoca, Universitatea Tehnica de Constructii Bucuresti, etc.)

ANEVAR este membru al Consiliului Director al Comitetului pentru Standarde Internationale de Evaluare (IVSC), membru al Grupului European al Asociatiilor de Evaluatori (TEGoVA) si membru al Asociatiei Mondiale a Organizatiilor de Evaluatori (WAVO).

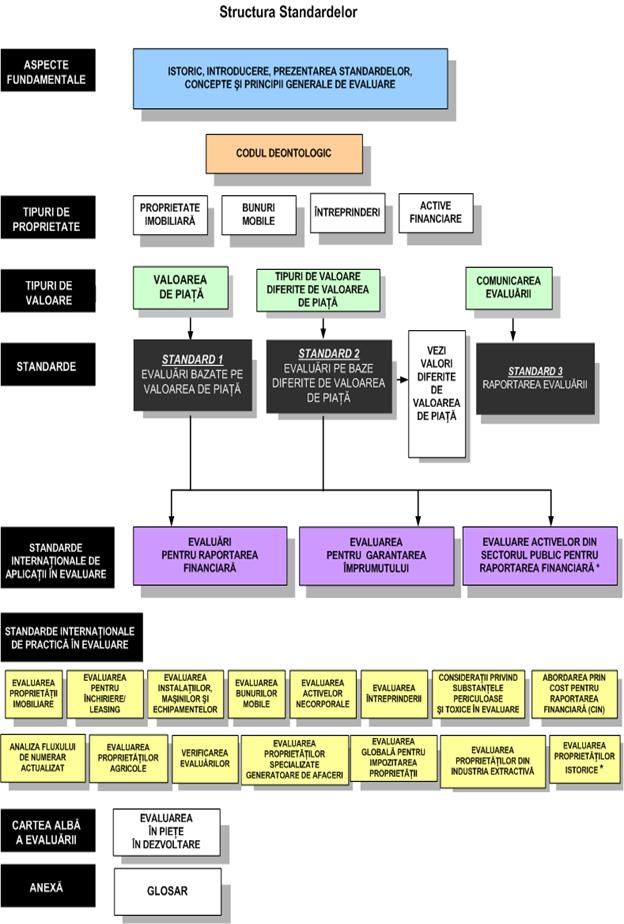

Incepand cu 1 ianuarie 2004, au fost adoptate Standardele Internationale de Evaluare (IVS), elaborate de IVSC, ca standarde obligatorii pentru toti membri ANEVAR. Aplicarea acestor Standarde este ceruta prin mai multe acte normative din Romania, inclusiv legi organice.

Standardele Internationale de Evaluare (IVS) urmaresc trei obiective principale:

Inlesnirea tranzactiilor internationale si asigurarea viabilitatii pietelor internationale prin promovarea transparentei in raportarile financiare precum si cresterea increderii in evaluarile realizate pentru garantarea imprumuturilor, pentru tranzactii care implica transfer al dreptului de proprietate, pentru solutionarea litigiilor si pentru stabilirea impozitelor asupra proprietatii;

Prezentarea unui etalon profesional pentru evaluatorii din intreaga lume, permitandu-le acestora sa raspunda cererilor pentru evaluari credibile si sa satisfaca cerintele pentru raportari financiare ale comunitatii internationale de afaceri;

Furnizarea unor Standarde de evaluare si de raportare financiara care sa satisfaca cerintele tarilor in dezvoltare sau in curs de industrializare.

Standardele Internationale de Evaluare reprezinta cea mai buna practica sau practica acceptata in evaluare, cunoscuta si ca Principii de Evaluare General Acceptate (GAVP).

Standardele Internationale de Evaluare prevad mai degraba ce trebuie sa faca evaluatorii decat sa explice modalitatile de aplicare a procedurilor sau metodelor specifice de evaluare.

Daca standardele altor discipline, cum sunt cele de contabilitate, pot fi aplicate in evaluari, se recomanda evaluatorilor sa respecte atat cerintele standardelor de contabilitate cat si cele de evaluare (IVS).

Evaluarea unei intreprinderi si/sau de active ale acesteia poate sa fie de natura:

administrativa sau

pe baza unor standarde de Evaluare recunoscute.

Evaluarea administrativa nu este fondata pe o analiza aprofundata a proprietatii evaluate si nici a perspectivelor economice ale acesteia, reflectate in marimea veniturilor viitoare sperate de investitor ci consta in calcule bazate exclusiv pe date contabile, pe declaratii ale contribuabilului sau pe cursul anterior la care au fost efectuate tranzactii cu actiuni ale intreprinderii evaluate.

Evaluari de natura administrativa sunt efectuate indeosebi in scopul stabilirii bazei de impozitare, pe baza unor reguli stabilite de autoritatile de reglementare fiscala, cum este cazul cunoscutelor regulamente elaborate in SUA de Internal Revenu Service (IRS). In Franta, exemple de evaluari administrative sunt cele care recomanda valoarea matematica (suma valorilor de piata ale activelor minus datoriile totale) si valoarea de rentabilitate, determinata prin doua proceduri: (a) prin capitalizarea unui profit net mediu ponderat al ultimilor trei ani (cu coeficienti de importanta de 1, 2 si 3) cu o rata de capitalizare cuprinsa intre 12% si 15% si (b) prin multiplicarea cash-flow-ului brut mediu (marja bruta de autofinantare) din ultimii trei ani cu un coeficient multiplicator cuprins intre 4 si 10 (in functie de ramura de activitate din care face parte intreprinderea evaluata).

Evaluarea administrativa poate recomanda si combinatii intre mai multe metode de evaluare administrativa, prin care valoarea intreprinderii se calculeaza ca medie aritmetica ponderata a mai multor valori, rezultate din aplicarea unor metode diferite de evaluare. Coeficientii de ponderare a valorilor, rezultate din aplicarea metodelor de evaluare diferite, sunt prevazuti tot prin aceleasi reguli de evaluare administrativa.

In Romania, exemplul tipic de evaluare administrativa a fost

stipulata printr-o reglementare oficiala - HG 457/1997 prin care se

aprobau Normele metodologice privind procedurile de privatizare si

conditiile de organizare si desfasurare a vanzarilor

de actiuni, de parti sociale si active (M.O. nr.

213/28.08.1997). Astfel, pretul de oferta pentru vanzarea de

actiuni si de parti sociale detinute de stat

Evaluarea economica a intreprinderii, in sensul doctrinei evaluarii si implicit a Standardelor Internationale de Evaluare, editia a opta, 2007, este un proces complex de estimare a unui anumit tip de valoare a intreprinderP-PLAST De obicei, rezultatul evaluarii intreprinderii este valoarea ei de piata.

In cazul in care evaluarea se face pentru un anumit investitor, care intentioneaza sa cumpere o intreprindere sau un pachet de actiuni, tipul de valoare este valoarea de investitie (sau valoarea subiectiva), care va fi calculata in mod distinct de valoarea de piata).

Reevaluarea reprezinta operatiunea de natura exclusiv contabila prin care valoarea unor elemente patrimoniale, inregistrate in bilantul contabil la o anumita data, este adusa la nivelul valorii lor curente, de obicei prin aplicarea unor indici ai preturilor. Reevaluarile din Romania au avut acelasi scop, dar sfera lor si modalitatile de efectuare au fost nuantate. Prin insasi natura lor, reevaluarile elementelor patrimoniale ale societatilor comerciale au un pronuntat caracter administrativ.

HG 945/1990 privind inventarierea si reevaluarea patrimoniului unitatilor economice de stat si normele de aplicare (M.O. nr. 100/15.08.1990) a prevazut prima reevaluare cu o sfera larga de cuprindere, respectiv fondurile fixe (denumire pentru mijloacele fixe n.a.), mijloacele circulante, stocurile si investitiile in curs, posturile de obligatii, credite bancare de orice fel, alte pasive. Prin HG 945/1990 a fost calculata valoarea ramasa actualizata a fondurilor (mijloacelor) fixe la data de 30.06.1990.

HG 26/1992 a prevazut o noua reevaluare pentru toate mijloacele fixe ale agentilor economici cu capital de stat, inregistrate in bilantul contabil incheiat la 31.12.1991 ca si pentru investitiile in curs de executie. Pentru reevaluarea categoriilor de cladiri si constructii speciale au fost prezentati intr-o anexa distincta (anexa nr. 4) indici medii de actualizare, diferentiati pe perioade de executie, de dare in functiune si de inscriere in inventar. Aplicarea acestor indici a fost obligatorie pentru reevaluarea cladirilor si constructiilor speciale si calcularea valorii ramase actualizate a tuturor mijloacelor fixe la data de 31.03.1992.

HG 500/1994 a avut ca scop reevaluarea imobilizarilor corporale si actualizarea capitalului social, respectiv mijloacele fixe si terenurile pentru care agentii economici au obtinut titlul de proprietate si le-au inregistrat in contabilitate si in capitalul social conform HG 834/1991 si normelor de aplicare.

HG 983/1998 privind reevaluarea cladirilor, constructiilor speciale, terenurilor si imobilizarilor corporale in curs de natura cladirilor si constructiilor speciale prevede ca obiectiv stabilirea valorii ramase actualizate la data de 30.06.1998. Caracteristica acestei reevaluari este imbinarea unei abordari administrative de evaluare, reflectata prin prezentarea coeficientilor de actualizare pentru cladiri, constructii speciale si terenuri cu o abordare de piata cu caracter de corectie asupra valorilor rezultate din aplicarea coeficientilor de actualizare.

P-PLAST 2 Scopuri ale evaluarii intreprinderii

Evaluarea intreprinderii este necesara pentru o multitudine de solicitari si scopuri dintre care cele mai importante sunt:

vanzarea-cumpararea intreprinderii/afacerii;

vanzarea-cumpararea unei participatii la intreprindere/afacere;

lichidarea unei companii;

fuziunea cu alta firma;

divizarea activitatii in mai multe unitati operationale distincte;

stabilirea bazei de impozitare pe proprietate;

scopuri legale ca: exproprieri, mosteniri, litigii, pretentii de despagubiri, dispute intre actionari;

estimarea aportului in natura adus la constituirea unei alte intreprinderi sau in cazul unei asocieri temporare;

aprecierea cursului actiunii unei intreprinderi cotate;

majorari de capital;

estimarea rentabilitatii reale a capitalului investit si a activelor totale;

managementul valorii firmei.

P-PLAST 3 Descrierea procesului de evaluare a intreprinderii

Procesul de evaluare este o procedura complexa si sistematica urmata de evaluator pentru a da un raspuns clientului asupra valorP-PLAST Scopul procesului de evaluare este prezentarea unei opinii impartiale asupra valorii, prin care evaluatorul demonstreaza ca a luat in considerare toti factorii care afecteaza in mod substantial valoarea.

Procesul de evaluare a unei intreprinderi se deruleaza pe parcursul a 5 etape

a. Identificarea intreprinderii si a drepturilor de proprietate care trebuie evaluate, a definirea problemei de evaluare

Aceasta identificare se refera la nume, adresa, alte date de localizare, precum si informatii cum ar fi: ce active sunt incluse in evaluare si ce active nu sunt incluse. Aceasta precizare e foarte importanta in cazul unor intreprinderi complexe. Trebuie inclus si terenul? Dar activele existente in alte locatii, in alte sedii si localitati, a celor inchiriate tertilor;

b. Data efectiva a evaluarii

Data efectiva a evaluarii este o zi precizata la care este valabila concluzia asupra valorP-PLAST Valorile se pot schimba pe perioade scurte de timp, ca urmare a modificarilor intervenite in factorii care o determina si deci opinia exprimata de evaluator este valabila numai pentru data efectiva a evaluarii, mentionata in mod explicit in raportul de evaluare. Se recomanda ca data efectiva a evaluarii sa fie data intocmirii unui bilant contabil sau a unei balante de verificare. Data efectiva a evaluarii nu poate coincide cu data semnarii raportului de evaluare, care este o data ulterioara, din cauza timpului necesar pentru derularea etapelor procesului de evaluare. In concluzie, nu se va folosi expresia ,,data evaluarii", care este o expresie ambigua, putand fi interpretata fie ca data efectiva a evaluarii, fie ca data a raportului de evaluare. Data evaluarii poate fi si o data anterioara, fiind vorba de o evaluare retrospectiva

c. Definirea tipului de valoare si premisei evaluarii

Exista valoarea de piata si tipuri de valoare din afara valorii de piata.

Tipul de valoare trebuie definit conform Standardelor:

IVS 1 - Valoarea de piata - tip de valoare

IVS 2 - Tipuri de valoare diferite de valoarea de piata.

Premisa evaluarii poate fi pusa in mod distinct sau prin precizarea modalitatii in care se poate face tranzactia. Exemple de premise de evaluare sunt:

continuitatea activitatii normale de exploatare, si

incetarea activitatii/lichidarea.

d. Detinatorul dreptului de proprietate

Se indica prin documentele care atesta numele si numarul de actiuni sau parti sociale detinute

e. Scopul si destinatia evaluarii

Scopul evaluarii poate fi redat intr-o formulare de genul:

determinarea valorii de piata a 100% din capitalul actionarilor, pe baza de nelichiditate (necotare) si pe baza de control;

determinarea valorii de piata a 52% din capitalul actionarilor, pe baza de nelichiditate (necotare) si pe baza de control;

determinarea valorii de piata a 100% din capitalul actionarilor, pe baza de lichiditate (cotare) si pe baza de control;

determinarea valorii de investitie/strategica a 100% din capitalul actionarilor, pe baza de lichiditate (cotare) sau nelichiditate;

determinarea valorii de piata a 52% din capitalul actionarilor, pe baza de lichiditate (cotare) si pe baza de control;

determinarea valorii de piata a 25% din capitalul actionarilor, pe baza de nelichiditate (necotare) si lipsa de control;

determinarea valorii de piata a 25% din capitalul actionarilor, pe baza de lichiditate (necotare) si lipsa de control;

determinarea valorii de investitie a 65% din capitalul actionarilor, pe baza de nelichiditate (necotare) si pe baza de control;

determinarea valorii de investitie a 65% din capitalul actionarilor, pe baza de lichiditate (necotare) si pe baza de control;

Se observa ca specificarea scopului evaluarii, care este determinarea unui tip de valoare, trebuie completata cu precizarea participatiei la capitalului supus evaluarii, precum si cu una din cele patru niveluri uzuale ale valorii, diferite in functie de doua criterii: pe baza de control/lipsa de control si lichiditate/lipsa de lichiditate. Deci cele 4 niveluri posibile ale valorii, cu care trebuie completata definitia tipului de valoare, care constituie scopul evaluarii sunt:

de control sinergetic/strategic, care este o valoarea de investitie deoarece reflecta sinergiile rezultate din combinarea a doua intreprinderi; poate sa fie lichida sau nelichida;

de control pe ipoteza unui management normal/de competenta medie; poate fi pe baza de lichiditate sau de lipsa de lichiditate;

de lipsa de control (minoritate) dar pe baza de lichiditate;

de lipsa de control (minoritate) dar pe baza de lichiditate.

Precizarea unuia din cele 4 niveluri ale valorii, redate mai sus, este importanta pentru explicarea necesitatii unui discont pentru lipsa de lichiditate.

Destinatia evaluarii se refera, pe de o parte, la client, iar pe de alta parte la utilizatorii unui raport de evaluare. Clientul este partea sau partile care au angajat un evaluator, printr-un contract, pentru a elabora un raport de evaluare. Utilizatorul/destinatarul unui raport de evaluare este clientul si orice alta(e) persoana(e) fizica(e) sau juridica(e) care au fost identificate de evaluator, impreuna cu clientul, la data semnarii contractului de angajare a lucrarii de evaluare. Deoarece sfera procesului de evaluare depinde de comunicarea cu clientul, la data semnarii contractului, utilizatorul/destinatarul evaluarii nu mai poate fi modificat ulterior.

2. Colectarea si analiza datelor/informatiilor relevante

Sursele de informatii sunt:

observatia directa/inspectia/ inspectiile intreprinderii;

documente solicitate de la proprietar/client;

discutii cu proprietarii/managerii;

banca de date a evaluatorului;

bancile de date ale altor evaluatori;

informatii din publicatiile de specialitate, referitoare la tendinte si situatia pietei nationale, regionale, locale si/sau a activului evaluat;

agentii de rating de specialitate;

licitatii publice.

In cazul evaluarii intreprinderii analiza informatiilor se numeste, in mod uzual, diagnostic sau analiza diagnostic, cu cele 5 componente clasice:

diagnosticul juridic;

diagnosticul tehnic, tehnologic sau operational (de exploatare);

diagnosticul comercial;

diagnosticul resurselor umane si managementului, si

diagnosticul financiar.

3. Aplicarea abordarilor, metodelor si procedurilor de evaluare adecvate.

Aceasta etapa se refera la:

Abordarea prin piata (comparatia vanzarilor);

Abordarea prin venit, si

Abordarea pe baza de active (patrimoniala).

4. Formularea concluziilor asupra valorii

valoarea (respectiv tipul de valoare) propusa este rezultatul rationamentului profesional al evaluatorului;

concluzia asupra valorii finale trebuie sa fie explicata;

este un proces de selectie a unei valori si nicidecum a unei medii ponderate a valorilor rezultate din aplicarea mai multor metode de evaluare;

se face in capitolul distinct al raportului de evaluare, numit reconcilierea valorilor.

5. Elaborarea raportului de evaluare.

Copyright © 2025 - Toate drepturile rezervate