|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

PREZENTAREA GENERALA A ADMINISTRATIEI PUBLICE GALATI

Continutul actiunilor de urmarire si realizare a veniturilor bugetare

In materie de colectare a impozitelor, datoria fata de bugetul consolidat al statului reprezentand impozite, taxe, contributii, amenzi si alte sume ce reprezinta resurse financiare publice nu este o datorie obisnuita, iar legiuitorul trebuie totdeauna si pretutindeni sa gaseasca un echilibru intre necesitatea ca organul fiscal teritorial unde persoana juridica este inregistrata ca platitor de impozite si taxe sa dispuna de prerogative care ies din incidenta dreptului comun, pentru ca puterile sale se exercita in interes general, interesele concurentiale ale celorlalti creditori si drepturile si obligatiile debitorilor in cauza.

Administratia Finantelor Publice Galati , in calitate de organ fiscal, este un serviciu public ce are ca principala atributie asigurarea respectarii obligatiilor fiscale de catre fiecare contribuabil.

Colectarea creantelor fiscale consta in exercitarea actiunilor care au ca scop stingerea creantelor fiscale si se realizeaza prin: plata voluntara efectuata de catre debitor, compensare, restituire, executare silita sau prin alte modalitati prevazute de lege, precum scutire, anulare, prescriptie si insolvabilitate.

Pentru a fi colectata, o creanta bugetara trebuie sa prezinte trei caracteristici: sa fie certa (adica existenta ei sa reiasa din insusi titlul de creanta si/sau din alte acte emanate de la debitor sau recunoscute de catre el, precum si din alte acte carora legea le recunoaste calitatea de titlu de creanta), lichida (cuantumul ei trebuie sa fie evaluat) si exigibila (creanta bugetara trebuie sa fi ajuns la scadenta).

Prin reglementarea fiecarei categorii de venituri bugetare (impozite, contributii si taxe), legea instituie o obligatie cu caracter general, a carei concretizare ca obligatie baneasca intr-un anumit cuantum, se realizeaza prin titlul de creanta bugetara.

Ca modalitate de individualizare a obligatiei bugetare, titlul de creanta reprezinta actul juridic prin care se stabileste si se individualizeaza creanta fiscala.

Acesta da nastere unui drept de creanta al statului avand ca obiect sumele de bani pe care contribuabilul le datoreaza bugetului consolidat al statului, precum si obligatiei ce revine contribuabilului de a plati aceste sume in cuantumul si la termenele stabilite.

Stingerea obligatiei bugetare are loc, de regula prin plata, contribuabilii executandu-si de buna voie obligatia impusa in mod unilateral de catre stat.

Plata sumelor cuvenite bugetului consolidat al statului se poate realiza, in functie de caracteristicile veniturilor bugetare, potrivit prevederilor legale care le instituie, in una din urmatoarele modalitati: prin plata directa (in numerar, prin mandat postal sau prin virament) sau prin anulare de timbre fiscale mobile.

La cererea justificata a debitorului, organul fiscal in baza unor acte normative speciale, poate acorda amanari si esalonari la plata impozitelor, taxelor si a altor obligatii bugetare.

Potrivit noii reglementari[1], plata obligatiilor fiscale se efectueaza de catre debitori, distinct, pe fiecare impozit, taxa, sau alte obligatii fiscale, inclusiv dobanzi si penalitati de orice fel, in urmatoarea ordine:

- sume datorate in contul ratelor din graficele de plata a obligatiilor fiscale pentru care s-au aprobat esalonari precum si dobanzile datorate ;

- obligatii fiscale cu termene de plata in anul curent, precum si accesoriile acestora, in ordinea vechimii;

- obligatii fiscale datorate si neachitate la data de 31 decembrie a anului precedent, in ordinea vechimii, pana la stingerea integrala a acestora;

- dobanzi, penalitati de intarziere aferente obligatiilor fiscale;

- obligatii fiscale cu termene de plata viitoare, la solicitarea debitorului.

Plata in numerar presupune achitarea prin aceasta modalitate a sumelor datorate bugetului consolidat al statului, de catre subiectul platitor, prin prezentarea acestuia sau a reprezentantului sau la organele fiscale competente.

Plata in numerar se

considera ca a intervenit in ziua depunerii

sumei de plata

Aceasta modalitate de plata este acceptata pentru achitarea tuturor impozitelor, contributiilor si taxelor.

Plata prin virament presupune interventia unei unitati bancare - un tert fata de raportul juridic bugetar existent intre contribuabil si stat - la care subiectul platitor are deschis un cont.

Plata impozitului este considerata ca efectuata la data la care este debitat contul platitorului pe baza documentelor de plata specifice.

Din punct de vedere juridic, numai contribuabilul este obligat la plata impozitului.

De aceea, in cazurile cand impozitul este platit cu intarziere sau nu este platit, dobanzile si penalitatile de intarziere sunt datorate de contribuabil.

Compensarea, este o procedura de stingere a obligatiilor fiscale aplicata in cazul in care contribuabilul are datorii la bugetul consolidat al statului si in acelasi timp dispune de o creanta ce trebuie sa ii fie rambursata sau restituita, dupa caz, de la bugetul consolidat al statului.

In practica, in materie de impozite si taxe datorate de persoane juridice, compensarea este cel mai mult practicata in cazul rambursarii de taxa pe valoarea adaugata si a restituirilor de accize.

Compensarea apare si atunci cand agentul economic are sume platite in plus sau in avans.

Alte modalitati de stingere a creantelor bugetare in cazul carora, spre deosebire de plata si de compensare, este vorba de constatari de imposibilitate de plata si chiar anularea creantelor fiscale.

O prima modalitate este darea la scadere pentru cauze de insolvabilitate a contribuabilului.

O alta situatie este cea a reducerii obligatiei de plata a impozitului care poate interveni in urma unei proceduri contencioase prin care se recunoaste incorectitudinea impunerii.

Pentru neachitarea la termenul scadent a obligatiilor bugetare, debitorii datoreaza majorari de intarziere care sunt nedeductibile la calculul profitului impozabil.

Majorarile se calculeaza pentru fiecare zi, incepand cu ziua imediat urmatoare scadentei obligatiei bugetare si pana la data stingerii sumei datorate inclusiv, in cuantum de 0,1%.

In cazul in care contribuabilul nu a platit la termen impozitele declarate sau stabilite prin estimarea din oficiu ori prin controlul fiscal, nici dupa instiintarile trimise de organul fiscal, stingerea obligatiei fiscale se face prin aplicarea modalitatilor de executare silita.

Executarea silita a creantei bugetare se desfasoara cu participarea subiectelor raportului juridic bugetar - creditorul (statul prin organele fiscale) si debitorul(contribuabilul), la care se adauga instanta judecatoreasca[2].

Obiectul executarii silite este reprezentat de elementele active ale patrimoniului debitorului, respectiv veniturile banesti si bunurile sale.

In vederea asigurarii realizarii creantei bugetare asupra stabilirii careia se va pronunta instanta judecatoreasca, odata cu introducerea actiunii impotriva debitorului, organul de executare poate solicita luarea de masuri asiguratorii.

Obiectivul principal al acestora este de a indisponibiliza anumite bunuri ale debitorului in vederea conservarii lor.

Este o precautie pentru a evita insolvabilitatea debitorului, impiedicandu-1 sa dispuna de bunuri dupa voie si sa le instraineze.

Masurile asiguratorii pot fi:

- poprirea asiguratorie asupra veniturilor debitorului;

- sechestrul asigurator asupra bunurilor mobile si imobile.

In cazul in care contribuabilul nu a platit la termen impozitele declarate sau stabilite prin estimarea din oficiu ori prin controlul fiscal, organul de executare silita ii transmite o instiintare de plata prin care i se notifica suma de plata datorata, ce trebuie achitata in termen de 15 zile.

Daca debitorul nu a efectuat plata in termenul respectiv, organul de executare incepe procedura de executare silita prin comunicarea unei somatii, fixand un nou termen de 15 zile pentru executarea obligatiilor datorate.

In principal exista trei modalitati de executare silita a obligatiilor bugetare: executarea silita asupra veniturilor si disponibilitatilor banesti in lei sau in valuta, datorate cu orice titlu debitorului de catre terte persoane, executarea silita asupra bunurilor mobile ale debitorului si executarea silita asupra bunurilor imobile ale debitorului.

Executarea silita prin poprire presupune trei parti aflate in opozitie: cel care o aplica sau care cere aplicarea ei (in cazul de fata, Administratia Finantelor Publice Galati, prin Serviciul de colectare persoane juridice), denumit creditor, cel care este obligat fata de acesta, denumit debitorul poprit si tertul poprit (debitorul contribuabilului).

Poprirea asupra veniturilor debitorului se infiinteaza de catre organul de executare (Serviciul colectare persoane juridice) printr-o adresa care se trimite tertului poprit impreuna cu copia certificata de pe titlul executoriu.

Tertul poprit este obligat ca in termen de 5 zile de la data primirii comunicarii sa instiinteze organul de executare daca datoreaza vreo suma de bani debitorului. Poprirea se considera infiintata la data la care tertul poprit, prin instiintarea trimisa organului de executare, confirma ca datoreaza sume de bani debitorului sau la data expirarii termenului prevazut in aceasta instiintare.

Dupa infiintarea popririi, tertul poprit este obligat ca, imediat, sa faca retinerile prevazute de lege si sa verse sumele in contul indicat de organul de executare.

Executarea silita asupra bunurilor mobile se face prin sechestrarea si valorificarea acestora, in temeiul unui titlu executoriu.

Etapele parcurse in timpul procedurii de urmarire silita a bunurilor mobile sunt: trimiterea somatiei de plata, prin care debitorul este instiintat cu privire la obligatia de plata, precum si la consecintele neindeplinirii acesteia, identificarea bunurilor mobile asupra carora se va aplica sechestrul, tinand seama de valoarea necesara acoperirii obligatiei bugetare datorate, aplicarea sechestrului asupra bunurilor mobile selectionate, organul de executare silita incheind un proces verbal in acest scop si evaluarea bunurilor sechestrate.

Debitorului i se lasa un termen de 15 de zile de la data incheierii procesului verbal de sechestru, iar daca in acest termen obligatia fiscala nu este achitata se trece la valorificarea si recuperarea creantei bugetare pentru care s-a pornit executarea silita.

Valorificarea bunurilor sechestrate se face prin vanzare directa, intelegerea partilor, vanzare prin licitatie publica, vanzare in regim de consignatie si alte modalitati admise de lege. Suma obtinuta prin executarea silita se elibereaza creditorului, pana la acoperirea integrala a drepturilor sale.

Daca suma depaseste creanta si cheltuielile de executare silita, atunci diferenta revine debitorului.

Executarea silita a bunurilor imobile este, ca si executarea silita mobiliara, o procedura de realizare indirecta a creantei bugetare, presupunand valorificarea bunurilor urmarite silit.

Procedura urmaririi bunurilor imobile cuprinde acte si operatiuni de identificare a imobilului, somatia adresata debitorului proprietar al imobilului urmarit, inscrierea somatiei in evidentele de publicitate imobiliara, indisponibilizarea imobilului prin regimul de administrator-sechestru, valorificarea imobilului urmarit printr-o vanzare legala si acoperirea creantei bugetare din sumele de bani obtinute prin vanzarea imobilului in cauza.

Contestatiile la executarea silita se pot introduce in justitie de catre orice persoana interesata impotriva oricarei executari silite, impotriva fiecarui act de executare silita efectuat de organele de executare, precum si in cazul in care aceste organe refuza sa indeplineasca un act legal de executare silita.

De asemenea, poate fi contestat si titlul executoriu in temeiul caruia s-a pornit executarea silita a creantei bugetare. Competenta solutionarii acestor contestatii este data instantelor judecatoresti de drept comun.

2. Metodologie si proceduri folosite in urmarirea si

realizarea veniturilor bugetare

Finantelor Publice Galati

Aplicarea legilor fiscale, asigurarea bunei functionalitati a mecanismului fiscal si, nu in ultimul rand, realizarea creantelor fiscale impun existenta, organizarea si activitatea unor organe specializate ale statului, a unui aparat fiscal, fara de care functionarea celorlalte componente ale sistemului fiscal ar ramane un deziderat[3].

Administratia Finantelor Publice Galati, in calitate de organ fiscal, este un serviciu public ce are ca principala atributie asigurarea respectarii obligatiilor fiscale de catre fiecare contribuabil. In desfasurarea activitatilor de urmarire, control si realizare a veniturilor fiscale de la agentii economici Administratia Finantelor Publice Galati incepe prin a verifica contribuabilii daca au depus declaratiile fiscale, si daca au efectuat plata pe fiecare tip de impozit, dupa care trimite o notificare contribuabililor care nu si-au depus declaratia, prin care le reaminteste obligatiile lor declarative. Daca in urma acestei notificari, respectivii contribuabili nu isi depun declaratiile, organul fiscal stabileste din oficiu impozitele si taxele nedeclarate.

Se verifica apoi daca platile efectuate de contribuabili corespund cuantumului de impozite si taxe pe care ei le-au declarat.

Daca acestea nu corespund, organul fiscal va trimite o instiintare prin care le reaminteste contribuabililor ce obligatii de plata au, iar daca este cazul, recurge la procedurile de executare silita.

In vederea urmaririi si realizarii veniturilor bugetare de la agentii economici Administrtia Finantelor Publice Gala i realizeaza urmatoarele activitati principale:

primirea si prelucrarea declaratiilor fiscale;

- controlul fiscal

- evidenta pe platitor a contribuabililor;

- urmarirea si incasarea veniturilor la bugetul consolidat al statului;

activitatea de trezorerie.

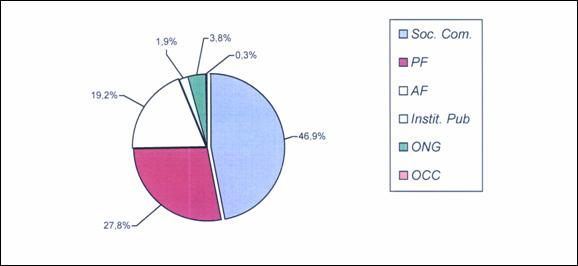

Situatia contribuabililor

|

Procente |

Dif. + |

|||

|

Societati comerciale | ||||

|

Institutii publice | ||||

|

Organizatii cooperatiste | ||||

|

Organizatii nonguvernamentale |

| |||

|

Persoane fizice autorizate | ||||

|

Asociatii familiale | ||||

|

TOTAL |

Tabelul 1 Structura contribuabililor la 31.06.2007 fata de 31.12.2001

Pe ansamblu se constata o scadere a numarului contribuabililor datorita in principal urmatoarelor cauze:

583 societati comerciale (in special SRL - uri) au fost dizolvate conform Legii 314/2001 ca urmare a faptului ca nu si-au majorat capitalul social la 2 milioane lei din care 267 societati comerciale au datorii bugetare de peste 13 mld. lei pentru care s-a depus recurs impotriva hotararii de dizolvare .

506 societati comerciale au fost dizolvate conform Legii 359/2004 intrucat nu si-au preschimbat certificatul de inmatriculare.

Pentru 398 societati comerciale s-a depus recurs impotriva hotararii de dizolvare deoarece au datorii de peste 60 mld lei, recursul fiind respins.

Urmeaza a se propune lichidatori in vederea lichidarii firmelor respective, iar pentru 44 societati comerciale care aveau datorii bugetare de peste 000 euro s-a declarat falimentul conform Legii 64/1995 republicata.

Ca urmare a reducerii taxelor pentru infiintarea unei societati comerciale de catre studenti in anul 2005 si 2006 s-au infiintat peste 340 de societati comerciale dar peste 90 % dintre acestea nu functioneaza.

A scazut si numarul organizatiilor cooperatiste ca urmare a restrangerii activitatii si a fuzionarii unor cooperative. Numarul organizatiilor nonguvernamentale a crescut dar multe dintre ele nu desfasoara nici un fel de activitate.

Fig. 1 Structura contribuabililor la

data de 31.06.2007

Fig. 1 Structura contribuabililor la

data de 31.06.2007

2.1. Primirea si prelucrarea declaratiilor fiscale

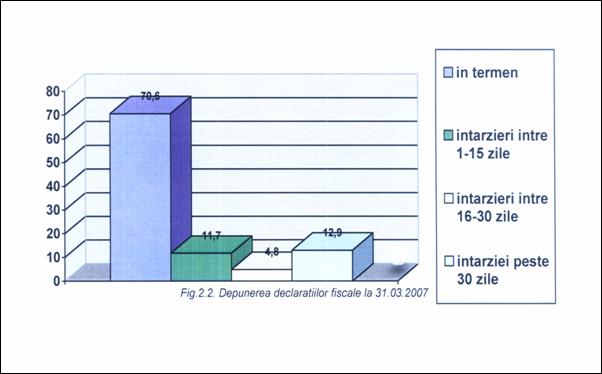

La nivelul Administratiei Finantelor Publice Gala i la 31.04.2007 au depus declaratii fiscale 3796 contribuabili din care l.974 contribuabili au depus in termen, 326 contribuabili au depus cu o intarziere cuprinsa intre zile, 134 contribuabili cu intarziere intre 15-30 zile si 363 contribuabili au depus cu o intarziere de peste 30 zile (fig. 2.3). De precizat ca 1.216 contribuabili au depus declaratie ca in anul 2007 nu vor desfasura activitate din lipsa resurselor financiare.

Pentru nedepunerea declaratiilor fiscale s-au efectuat un numar de 747 notificari in urma carora au mai depus declaratii fiscale 234 agenti economici.

Pentru cei care nu au depus declaratii fiscale dupa 15 zile de la data notificarii s-au stabilit obligatii fiscale prin estimarea bazei de impunere. Astfel pentru luna martie 2007 s-au stabilit din oficiu urmatoarele obligatii fiscale:

TVA 2,3 mld. lei;

impozit pe profit 1,8 mld. lei;

impozit pe venit din salarii 3,5 mld. lei;

contributii de asigurari sociale 4,6 mld. lei;

contributia privind constituirea fondului de somaj l,0 mld lei;

- contributia pentru asigurari sociale de sanatate 1,6 mld. lei;

TOTAL 14,8 mld lei

Daca in urmatoarea perioada contribuabilul depune declaratii fiscale, debitele stabilite din oficiu se scad pe baza borderourilor de scadere (Anexa 1) ramanand cele declarate dar dobanzile la debitele stabilite din oficiu raman in sarcina contribuabilului pentru a fi platite.

2.2 Controlul fiscal

Controlul fiscal la persoanele fizice autorizate si asociatiile familiale a urmarit sinceritatea declaratiilor de impunere, inregistrarea tuturor veniturilor, a cheltuielilor admise, stabilirea diferentelor de impozite, taxe, contributii ca urmare a nerespectarii legislatiei fiscale, calculul dobanzilor pentru neplata in termen a creantelor bugetare, identificarea persoanelor care desfasoara activitati clandestine etc.

Situatia sumelor atrase la bugetul consolidat al statului pe primele 6 luni ale anului 3007 de la persoanele fizice autorizate si asociatiile familiale se prezinta astfel :

TABELUL 2 SUME ATRASE SUPLIMENTAR IN PERIOADA IANUARIE IUNIE 2

|

Indicatori |

Total - mii lei |

|

Numar verificari Total sume atrase suplimentar, din care: diferenta fata de evidenta - dobanzi - penalitati - amenzi |

|

Urmarirea si realizarea veniturilor bugetare de la agentii economici

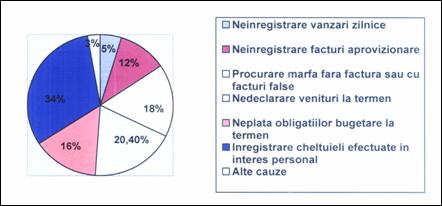

Cauzele care au determinat stabilirea diferentelor, calculul dobanzilor, penalitatilor si aplicarea sanctiunilor contraventionale sunt:

neinregistrarea vanzarilor zilnice (5% din cazuri);

neinregistrarea facturilor cu aprovizionarea

marfurilor

neinregistrarea facturilor cu aprovizionarea

marfurilor

Fig. Cauze ce au determinat stabilirea diferentelor de impozite, dobanzi si penalitati.

procurarea de marfuri fara documente justificative sau cu documente false (8%);

nedeclararea veniturilor la termenele legale (18%);

neplata la termen a obligatiilor bugetare (26%);

- inregistrarea unor cheltuieli efectuate in interes personal fara a avea legatura cu activitatea economica : combustibil, facturi telefonice, obiecte de uz casnic de folosinta indelungata, investitii la apartamente proprietate personala, etc. (28%);

alte cauze (3%).

2.3 Evidenta pe platitor a contribuabililor

Ca urmare a depunerii si prelucrarii declaratiilor fiscale si a platilor efectuate se realizeaza o evidenta pe platitor cu sumele declarate, sumele din actele de control fiscal, amenzi aplicate precum si plata lor prin conturi bancare sau la ghiseele trezoreriei.

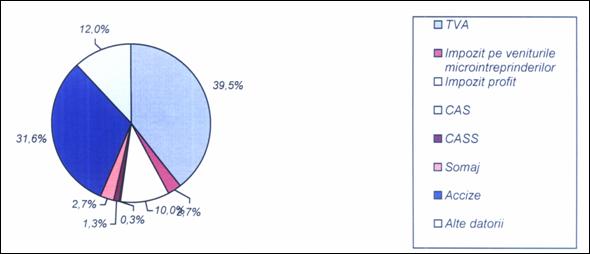

In urma

prelucrarii declaratiilor fiscale cu termen la data de 25 aprilie

TVA 38,6 mld lei - 23,7 %;

Impozit pe venit din salarii 10,9 mld lei - 9,0 %;

Impozit pe profit 9,8 mld lei - 8,1%;

Impozit pe veniturile microintreprinderilor 2,4 mld lei - 2,0%;

Contributia asigurarilor sociale 35,7 mld lei - 29,6%;

Contributia asigurarilor sociale de sanatate 22,8 mld lei -18,9%;

- Contributia privind constituirea fondului de somaj 9,1 mld lei - 7,5%;

Accize 0,3 mld lei - 0,2%;

Alte datorii 1,2 mld lei - 1,0%.

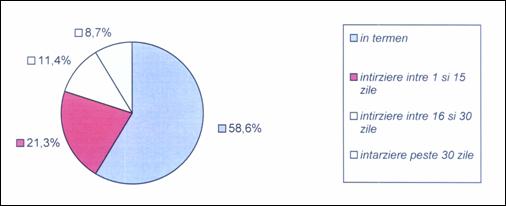

Din aceasta suma doar 58,6% (67,6 mld lei) a fost achitata in termen, 21,3% (24,6 mld lei) cu o intarziere intre 1-15 zile, 11,4% (13,1 mld lei) cu o intarziere intre 15-30 zile si 8,7 % (10,0 mld lei) sume restante mai mult de 30 zile.

2.4. Urmarirea si incasarea veniturilor la bugetul

consolidat al statului

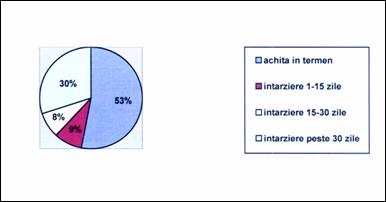

Activitatea care consuma cel mai mult timp in cadrul Administratiei Finantelor Publice Galati o constituie urmarirea si incasarea veniturilor la bugetul consolidat al statului. Astfel din numarul total al contribuabililor, 53% achita in termen, 9% achita cu o intarziere cuprinsa intre l si 15 zile, 8% achita cu o intarziere cuprinsa intre 15-30 zile, iar 30% din contribuabili achita debitele peste 30 zile o intarziere (fig.6) .

Urmarirea si realizarea veniturilor bugetare de la

agentii economici

Urmarirea si realizarea veniturilor bugetare de la

agentii economici

Fig.4 Impozite, contributii datorate conform declaratiilor fiscale depuse pentru data de 25 aprilie

Fig.5. Modul de achitare a obligatiilor bugetare cu termen 25 aprilie 2007.

Pentru sumele restante dupa data de 25 aprilie 2007 s-au intocmit 210 instiintari de plata.

La data de 31 iunie 2007 contribuabilii de pe raza de activitate a Administratiei Finantelor Publice Galati (municipiul Galati si 29 comune) datoreaza bugetului consolidat al statului suma de l.063,8 mld lei repartizate astfel :

- 1.047,8 mld lei aferente societatilor comerciale (98,5%);

11,6 mld lei ale institutiilor publice (1,1%);

- 1,2 mld lei ale

organizatiilor cooperatiste (0,l%);

- 1,8

mld lei ale persoanelor fizice autorizate

(0,2%);

1,4 mld lei ale asociatiilor familiale (0,l%).

La nivelul Administratiei Finantelor Publice Galati se urmareste intr-o evidenta statistica situatia juridica a contribuabililor cu restante care la 31.06.2006 se prezinta astfel (fig 2.7):

Urmarirea si realizarea veniturilor bugetare de la agentii economici

Fig. 6. Achitarea obligatiilor la bugetul consolidat al statului.

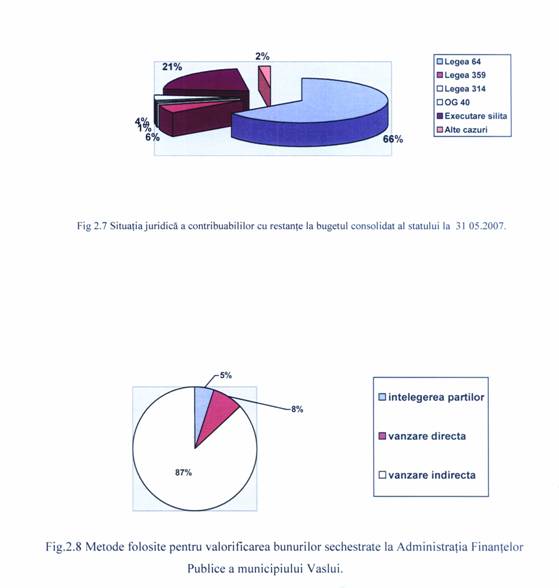

694,8 mld lei se regasesc la societatile comerciale, asociatii familiale si persoane fizice autorizate aflate sub incidenta Legii 64/95 republicata privind reorganizarea si falimentul (65,3%)

64,4 mld lei se regasesc la societati comerciale sub incidenta Lgii 359/2004 privind societatile comerciale, care nu si-au preschimbat certificatul de inmatriculare ( 6,1 % );

11,6 mld lei se regasesc la societatile comerciale care nu i-au majorat capitalul social conform Legii 314/2001(

42,4 mld lei sunt esalonate conform OG 40/2002 (

236,0 mld lei pentru care s-a inceput executarea silita sau au fost transmise instiintari de plata conform Codului de procedura fiscala (21,2%);

24,6 mld lei pentru care nu s-au intreprins nici un fel de masuri pentru incasare fiind contribuabili care platesc in mod obisnuit cu unele intarzieri ( 2,3%).

Asupra contribuabililor aflati sub incidenta legilor 64, 314, 359 unitatile fiscale nu mai pot interveni, sumele care pot fi recuperate din debitele restante nu depasesc 10 - 13 %. O ultima incercare de recuperare a sumelor este antrenarea raspunderii materiale a administratorilor, asociatilor unici, directorilor, cenzorilor, dar de cele mai multe ori nu sunt elementele necesare si actiunile judecatoresti sunt respinse.

Pentru multe cazuri si mai ales atunci cand administratorii sau asociatii unici nu se prezinta la instanta se obtine antrenarea raspunderii materiale. In aceste cazuri pentru sumele datorate de contribuabilul persoana juridica se emit borderouri de scadere ( anexa l ) iar pentru persoana fizica se emite borderou de debitare ( anexa l ).

In

situatia in care contribuabilul nu isi achita debitele la bugetul consolidat al statului in termenul legal (cel mai

multe termene sunt data de

Daca dupa 15 zile de la comunicarea instiintarii de plata, contribuabilul debitor nu isi achita sumele datorate la bugetul consolidat al statului, executarea silita incepe prin comunicarea somatiei, aceasta fiind momentul zero al inceperii executarii silite.

Daca dupa 15 zile de la comunicarea somatiei debitorul nu stinge debitul se contina masurile de executare silita .

Masurile de executare silita care pot fi luate de organul fiscal sunt:

executare silita prin poprire a veniturilor sau disponibilitatilor banesti ale debitorului;

- executarea silita a bunurilor mobile;

executarea silita a bunurilor imobile;

executarea silita a fructelor neculese si recoltelor prinse de radacini.

executarea silita prin poprire cuprinde orice suma reprezentand venituri si disponibilitati banesti si in valuta, titluri de valoare sau alte bunuri mobile necorporale, detinute si/sau datorate, cu orice titlu, debitorului de catre terte

persoane sau pe care acestia le vor datora si/sau detine in viitor in temeiul unor raporturi juridice.

Poprirea se infiinteaza prin transmiterea unei adrese prin scrisoare recomandata, cu dovada la primire, tertului poprit impreuna cu o copie certificata de pe titlul executoriu.

Executarea silita a bunurilor mobile si imobile se face prin sechestrarea acestora printr-un proces verbal de sechestru, un exemplar fiind transmis debitorului.

Desi cadrul de procedura fiscala nu prevede un timp necesar dintre aplicarea sechestrului si evaluarea la nivelul Administratiei Finantelor Publice Galati s-a hotarat ca pana la evaluarea bunului sechestrat sa treaca 15 zile timp in care debitorul poate sa-si achite debitele sau sa conteste masura luata.

Dupa cele 15 zile are loc evaluarea bunurilor sechestrate, rezultatul evaluarii fiind comunicat contribuabilului debitor, pentru a efectua eventualele contestatii.

Daca dupa 15 zile debitorul nu-si exprima punctul de vedere privind evaluarea, urmeaza valorificarea bunurilor sechestrate.

intelegerea partilor (debitor, creditor 5% din cazuri);

vanzare directa (8% din cazuri);

- vanzare la licitatie (87% din cazuri ).

Urmarirea si realizarea veniturilor bugetare de la agentii economici

Urmarirea si realizarea veniturilor bugetare de la agentii economici

Intrucat in anii anteriori anului 2001 s-au intreprins sporadic masuri de executare silita incepand cu toamna anului 2001 au fost intreprinse masuri radicale de executare silita astfel ca prima licitatie din istoria Administratiei Finantelor Publice Galati a fost organizata la data de 13 octombrie 2001.

In perioada 2002 - 2007 la nivelul Administratiei Finantelor Publice Galati s-au realizat mai multe actiuni ale executarii silite concretizandu-se in popriri si vanzari de bunuri mobile si imobile astfel:

Tabelul 3 Masuri de executare silita intreprinse in perioada 2002- 2007

|

Natura actiunii |

TOTAL |

Din care valorificate si incasate |

||

|

Numar |

Valoare |

Numar |

Valoare |

|

|

mld lei |

mld lei |

|||

|

Somatii: | ||||

|

Sechestre aplicate din care: | ||||

|

- pentru bunuri mobile | ||||

|

- pentru bunuri imobile | ||||

|

Popriri asupra veniturilor si disponibilitatilor banesti | ||||

La data de 31 martie 2007 la nivelul Administratiei Finantelor Publice Galati sunt pe rol urmatoarele masuri de executare silita:

|

Natura masurii |

Numar |

Valoare mld lei |

|

Somatii |

|

|

|

Sechestre aplicate din care; - pentru bunuri mobile - pentru bunuri imobile | ||

|

Popriri asupra veniturilor si disponibilitatilor banesti |

Actiunile de executare silita completeaza veniturile incasate la bugetul consolidat al statului si de cele mai multe ori invioreaza economia galateana avand in vedere ca unele bunuri au ajuns in administrarea unor buni manageri care au inceput sa dezvolte unele activitati economice care sa realizeze venituri impozabile. Se poate aprecia ca 90% din cazuri de vanzari au avut efect pozitiv asupra dezvoltarii economice a judetului.

5. Implicarea Trezoreriei in realizarea veniturilor bugetare

Trezoreria finantelor publice, in calitate de casier al sectorului public, asigura incasarea in numerar sau prin alte instrumente de plata a veniturilor bugetului consolidat al statului bugetelor locale, mijloacelor intrabugetare si a fondurilor cu destinatie speciala.

La nivelul Directiei Generale a Finantelor Publice a judetului Galati functioneaza Trezoreria judeteana care are in indrumare si control trezoreriile de pe langa administratiile finantelor publice municipale orasenesti si comunale.

Principalele atributiuni ale Trezoreriilor teritoriale sunt:

- efectuarea operatiunilor de incasari in numerar pe baza documentelor de incasari.

- verifica documentele de incasare si prin virament a veniturilor bugetului consolidat al statului, fondurilor speciale din punct de vedere al legalitatii, termenele de plata, incadrarea pe subdiviziunile clasificatiei bugetare;

- conduce evidenta veniturilor incasate pe sume conform subdiviziunilor clasificatiei bugetare separate, pe bugete si fonduri precum si evidenta analitica pe platitori;

- analizeaza si verifica documentele privind compensarea intre unele impozite, taxe si contributii aprobate de compartimentele de administrarea veniturilor statului si inregistreaza operatiunile respective in evidenta sintetica si analitica.

Cu ajutorul codului fiscal al contribuabilului, in trezorerie se realizeaza evidenta analitica pe platitori la bugetul de stat situatie care zilnic se transmite la compartimentul de administrare a veniturilor unde se conduce ' fisa platitorului '.

Pentru intelegerea mai buna a circuitului documentelor pe linia incasarii impozitelor, taxelor si a altor venituri prin virament, redam urmatoarele:

-

Contribuabilii, persoane juridice, depun ordinele de plata la bancile unde au conturi deschise, care la randul

lor se grupeaza si se depun

-

Trezoreria judeteana in fiecare zi ridica de

- Incasarea obligatiilor catre bugete prin virament este cea mai eficienta forma

de incasare a veniturilor care asigura circulatia monetara prin conturile bancare, putandu-se urmari balanta generala a economiei, balanta de venituri si cheltuieli pe economie, balanta monetara etc.

In perioada 2002- 2007 prin Trezoreria municipiului Galati s-au incasat urmatoarele sume la bugetul consolidat al statului:

Tabelul 1 incasari la bugetul consolidat al statului in perioada 2002- 2007

Mld lei

|

Total incasari |

Incasarile Trezoreriei municipiului Galati reprezinta peste 42 % din veniturile ce se incaseaza la bugetul consolidat al statului. Pe bugete incasarile in perioada amintita au fost de 3631,3 mld lei la bugetul de stat, 3391,3 mld lei la bugetul asigurarilor sociale de pensii, 395,4 mld lei la bugetul asigurarilor de sanatate si 405,3 mld lei la bugetul asigurarilor de somaj

CAPITOLUL IV

Concluzii si propuneri

Reorganizarea Ministerului Finantelor Publice, atat la nivel central, cat si in teritoriu, a adus o serie de imbunatatiri asupra modului de realizare a veniturilor la bugetul consolidat al statului cu privire la activitatea desfasurata de administratia fiscala.

O preocupare constanta a Ministerului Finantelor Publice si Agentiei Nationale de Administrare Fiscala o reprezinta adoptarea de masuri pentru reducerea birocratiei si eficientizarea activitatii de administrare a impozitelor, taxelor si contributiilor.

Se are in vedere simplificarea sistemului declarativ, a procedurilor de declarare si reducerea numarului de formulare necesare a fi completate de catre contribuabil, precum si rationalizarea continutului acestora; depunerea in format electronic a declaratiilor fiscale si modernizarea sistemului informatic; imbunatatirea si diversificarea serviciilor acordate contribuabililor; respectarea prevederilor Codului etic al functionarului public din administratia fiscala care isi desfasoara activitatea in domeniul asistentei contribuabililor.

Aspectul principal de colectare a veniturilor la bugetul consolidat al statului a fost realizat la inceputul anului 2005 cand controlul si urmarirea contributiilor sociale se realizeaza de unitatile Ministerului Finantelor Publice .

Efectele acestei actiuni s-au rasfrant asupra incasarilor la aceste contributii in cursul anului 2005 si 2006 si inceputul anului 2007 cat si asupra declararii contributiilor sociale atat cele din perioada 2000 - 2004 prin declaratiile inventar cat si dupa l ianuarie 2005, pentru cei care nu au depus aceasta declaratie.

Acest aspect s-a datorat rigurozitatii asistentei in activitatea unitatilor fiscale, personal specializat dar si faptul ca majoritatea contribuabililor sunt mai responsabili in relatiile cu unitatile Ministerului Finantelor Publice

Voi

exemplifica rezultatul preluarii contributiilor sociale de catre unitatile Ministerului Finantelor Publice

astfel: Directia Generala a

Finantelor Publice Galati a preluat in luna februarie 2005

de

Cadrul juridic care reglementeaza controlul si realizarea veniturilor bugetare este reprezentata de trei acte normative foarte importante elaborate la sfarsitul anului 2005 si inceputul anului 2006, precum si in anul 2007: Codul fiscal, Codul de procedura fiscala si normele metodologice de aplicare a codului fiscal si codului de procedura fiscala.

Cel mai mare avantaj pe care 1-au adus aceste norme este unificarea intr-un singur volum legislativ a tuturor normelor de aplicare a impozitelor si taxelor din Romania, inclusiv cele ale bugetului local.

Pentru viitorul apropiat ar fi bine daca prevederile Codului fiscal ar cuprinde si precizari privind contributiile sociale.

Legat de fiscalitatea din Romania,

din punctul de vedere

al organului fiscal, sunt de parere

ca prevenirea arieratelor trebuie sa constituie prima etapa a planurilor de actiune care vizeaza imbunatatirea colectarii

impozitelor.

Colectarea impozitului reprezinta, in primul rand rezultatul gestiunii sistemului declarativ: o evidenta riguroasa a depunerii declaratiilor si a platii impozitelor declarate la fiecare scadenta are, cu siguranta, efecte benefice asupra colectarii veniturilor de stat.

Cu alte cuvinte, actiunea organului fiscal legat de colectare a impozitelor nu trebuie sa inceapa doar din momentul in care intervin incidente de plata. Astfel, responsabilii unitatilor fiscale ar trebui sa anticipeze aceste incidente de plata.

Actiunea de colectare incepe de la supravegherea platilor voluntare pana la stingerea integrala a obligatiilor bugetare restante. Supravegherea platilor voluntare presupune disciplinarea contribuabililor, adica a-i determina sa depuna declaratii fara sa astepte comunicarea instiintarii de plata, estimarea din oficiu sau controlul fiscal si a-i determina sa plateasca ceea ce au declarat fara a mai astepta comunicarea somatiei si aplicarea masurilor de executare silita a datoriei lor.

Stingerea integrala a arieratelor (debite, dobanzi,) se realizeaza mai intai prin plata si apoi prin compensare, reducere sau dare la scadere pentru cauze de insolvabilitate ori prin alte modalitati prevazute de lege.

Pentru ca actiunile de colectare sa fie eficiente, consider ca organul fiscal trebuie sa aiba interventii rapide si sa urmareasca riguros si constant evidenta analitica pe platitor.

Interventiile rapide sunt necesare pentru a se evita actiunea devansata a celorlalti creditori.

Contribuabilul trebuie impiedicat sa isi mareasca datoria ce risca sa devina rapid imposibil de recuperat.

Rapiditatea interventiei impune o cunoastere cat se poate de precisa si completa a situatiei reale a contribuabilului.

Nerespectarea obligatiilor bugetare ale contribuabililor imbraca, de obicei, doua forme: nedeclararea si neplata. Interesul de a cunoaste mai bine amploarea acestor doua fenomene rezida in punerea in practica a urmatoarelor proceduri: transmiterea instiintarii de plata ca urmare a estimarii din oficiu pentru nedepunerea declaratiei si transmiterea instiintarii de plata ca masura prealabila si sesizarea imediata a serviciului de executare silita pentru neplata la termen si inceperea procedurii de executare silita.

Aceste doua proceduri sunt obligatorii daca se doreste cu adevarat combaterea in mod eficient a nerespectarii declararii si platii obligatiilor bugetare ale contribuabililor.

Aceste proceduri trebuie sa fie prompte si sistematice mai ales pentru contribuabilii importanti din punct de vedere al obligatiilor bugetare - cei care contribuie cu peste 75 % la veniturile organului fiscal.

Aceste proceduri trebuie puse in practica in termenul de prescriptie pentru ceilalti contribuabili.

Operatia de introducere a declaratiilor in baza de date este foarte importanta avand in vedere faptul ca numai la sfarsitul acestei operatii organul fiscal cunoaste precis listele cu contribuabilii care nu platesc integral si la termen obligatiile bugetare.

Controlul fiscal are o contributie importanta in asigurarea realizarii veniturilor care intra la bugetul consolidat al statului de la agentii economici sub forma impozitelor, taxelor, contributiilor si a altor sume datorate care este necesar sa fie varsate in termenele prevazute de lege si in cuantumul lor real.

Pentru o mai buna coordonare a controlului fiscal este necesar ca acesta sa treaca la unitatile fiscale teritoriale (Administratiile Finantelor Publice ) acolo unde era pana in

Fac aceasta propunere deoarece toate documentele contribuabililor (acte de infiintare, declaratii fiscale, situatii financiare, acte de control ) se afla la nivelul administratiilor finantelor publice, evidenta pe platitor cu sumele declarate de contribuabil si platile efectuate se regasesc tot la acest nivel evitandu-se colaborarea dintre cele doua unitati care uneori nu este tocmai constructiva iar contribuabilul uneori nu stie cui sa se adreseze.

BIBLIOGRAFIE

loan Gliga - Dreptul, finantelor publice, /Editura Didactica

Pedagogica Bucuresti-; 1992

2. Greceanu Virglnia, Normele de aplicare a codului fiscal. Avantaje,

inconsecvente, Revista Tribuna Economica, nr. 8, Februarie 2004;

Bostan Ionel, Controlul financiar, Editura Polirom, Iasi, 2000,;

. Hotararea Guvernului nr. 978 din 14 septembrie 1990 privind

organizarea si functionarea Ministerului

Finantelor, publicata in

Monitorul Oficial nr. 1O5 din 14

septembrie 1990, art. 7, alin. 1;

Hotararea Guvernului nr. 449 din 29 iulie 1994 privind organizarea si

functionarea Ministerului Finantelor, publicata in Monitorul Oficial nr. 76 din 27 aprilie 1995;

Hotararea Guvernului nr. 18 din 14 ianuarie 2OO1 privind

reorganizarea si functionarea Ministerului Finantelor Publice publicata in Monitorul Oficial nr. 12 din 10 ianuarie 20O1, art. l, alin. l;

Hotararea Guvernului nr. 1574 din 18 decembrie 20O3 privund

organizarea si functionarea Ministerului Finantelor Publice si Agentiei Nationale de Administrare Fiscala publicata in Monitorul Oficial nr. 2 din 5 ianuarie 2004;

Ordinul 786 din 3 ianuarie privind 'Normele metodologice de

gestionare a dosarelor fiscale pentru pesoanele juridice' modificate pe baza concluziilor rezultate in urma aplicarii experimentale la cinci judete pilot;

9. Ordonanta Guvernului nr. 92/2O03 privind Codul de procedura fiscala , art. HODan Drosu Saguna, Procedura fiscala, Editura Oscar Print, Bucuresti, 1996;

Mosteanu Tatiana, Dinu Sorin, Reforma sistemului bugetar in

Romania, Editura Didactica si Pedagogica, Bucuresti, 1999;

Legea 571/20O3 , privind Codul fiscal , cu modificarile si completarile ulterioare , publicata in M.O.927 din 23 decembrie 2O03, cu modificarile si completarile ulterioare;

H.G. nr.44 din 22.O1.2OO4 ,pentru aprobarea Normelor metodologice de aplicare a Legii 571/2003 privind Codul fiscal ,publicata in M.0.112 din 06 februarie 2004 , cu modificarile si completarile ulterioare ;

14. O.G.92/2003 privind Codul de procedura fiscala,cu modificarile si completarile

Copyright © 2025 - Toate drepturile rezervate