|

|  |

|

| |

| Aeronautica | Comunicatii | Constructii | Electronica | Navigatie | Pompieri |

| Tehnica mecanica |

ORGANIZAREA OPTIMALA A PROCESELOR DE FABRICATIE

continutul si structura studiului costurilor

Din analiza etapelor evolutive ale studiului costurilor se contureaza caracterul complex al acestuia.

Studiul costurilor nu se limiteaza numai Ja precizarea notiunilor legate de costuri, care constituie o problema secundara, ci se ocupa, in principal, de problema teoriei costurilor si a calculatiei costurilor. in acest context, studiul costurilor prezinta o importanta deosebita atit la nivel micro, cit si macroeconomic.

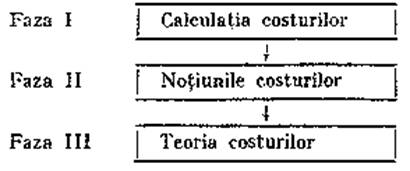

Din punctul de vedere al evolutiei istorice a studiului costurilor, componentele acestuia nu se situeaza in timp pe aceeasi linie, ci in ordine succesiva. Pe faze evolutive, ordinea este urmatoarea:

Legat de calculatia costurilor, in faza urmatoare, studiul costurilor s-a concentrat asupra clarificarii si definirii notiunilor de costuri. Acestea au fost privite insa sub aspectul tehnicii de calculatie a costurilor.

Necesitatile ridicarii pe o treapta superioara a calculatiei costurilor si a clarificarii notiunilor de costuri, considerate empirice, au dus la studierea costurilor si sub aspect teoretic. Astfel, s-a ajuns in faza a IlI-a, cea mai evoluata, respectiv a teoriei costurilor, care se remarca in prima etapa sub forma tratarii traditionale a costurilor1 si ulterior (dupa cel de-al 2-lea razboi mondial) sub forma noua. 2

In ultimul deceniu, in literatura de specialitate straina, se contureaza tot mai intens ideea fundamentarii unei teorii a calculatiei costurilor, izvorata din necesitatea rezolvarii problemelor teoretice ridicate de gasirea si aplicarea celor mai moderne metode de calculatie a costurilor 3. Prin aceasta, teoria calculatiei costurilor vine sa completeze, sa intregeasca calculatia costurilor si nicidecum s-o inlocuiasca, asa cum gresit se interpreteaza de unii autori. Ea devine astfel o componenta noua a studiului costurilor.

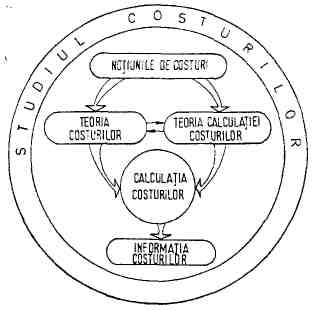

Analizind elementele componente ale studiului costurilor, observam ca legaturile dintre calculatia costurilor, notiunile costurilor si teoria costurilor se situeaza intr-o alta ordine decit ordinea succesiva, specifica legaturilor existente in evolutia istorica a studiului costurilor. Astfel, se pleaca de la notiunile de costuri, care, dupa cum se observa in fig. 1, sunt folosite atit de teoria costurilor cit si de calculatia costurilor. intre teoria costurilor si calculatia costurilor apar legaturi directe si nu mijlocite prin intermediul notiunilor de costuri, asa cum au aparut in etapele evolutive ale studiului costurilor.

Fenomenele empirice ale costurilor sint analizate si conturate cu ajutorul notiunilor specifice costurilor. Astfel, notiunile costurilor stau la baza formularii principiilor teoriei costurilor si a calculatiei costurilor, constituind pentru acestea probleme de rezolvat.

Teoria costurilor vine in ajutorul clarificarii notiunilor de costuri. Ea explica nivelul costurilor si factorii de influenta ai marimii acestora, precizind conditiile si nivelul optim ce trebuie atins. Calculatia costurilor rezolva practic, cu ajutorul metodelor de caicul, problema costurilor si furnizeaza datele necesare planificarii si controlului activitatii intreprinderii.

Fig. 1. Legaturile dintre unele componente ale studiului costurilor.

Intre teoria costurilor si teoria calculatiei costurilor exista o strinsa interdependenta.

Teoria costurilor explica costul, felul factorilor de influenta ai nivelului costurilor, natura legaturilor dintre factorii de influenta si marimea costului si modul de formare a acestuia. Calculatia costurilor este privita in literatura de specialitate ca un mijloc de stabilire sau masurare a costurilor.

Teoria calculatiei costurilor explica modul de culegere si prelucrare a datelor asupra costurilor si stabileste modelul de calcul cel mai adecvat, cu precizarea modului de folosire a acestuia. Astfel, teoriei calculatiei costurilor ii regine sarcina sa stabileasca bazele informatiei costurilor, de care are nevoie conducerea intreprinderii pentru optimizarea deciziilor. Latura abstracta a informatiei costurilor constituie o parte a obiectului teoriei calculatiei costurilor.

La baza culegerii si prelucrarii datelor concrete privind informatia costurilor stau conceptiile si principiile teoriei calculatiei costurilor. in principal, teoria calculatiei costurilor este legata de calculul costurilor de productie.

Interdependenta dintre teoria costurilor si teoria calculatiei costurilor se explica prin intermediul calculatiei costurilor. Astfel, calculatia costurilor apeleaza pentru explicarea notiunilor, a nivelului si a factorilor de influenta a costurilor, la conceptiile teoriei costurilor iar aceasta, la randul ei, foloseste calculatia pentru confirmarea prin calcule a conceptelor sale. Pe de alta parte, tot calculatia costurilor apeleaza la teoria calculatiei pentru explicarea si precizarea modelelor de calcul cele mai adecvate, iar teoria calculatiei costurilor isi verifica si confirma, prin calculatie, conceptele sale teoretice. Din cele aratate se observa ca, in materie de calculatie a costurilor, teoria costurilor nu poate substitui teoria calculatiei costurilor, ci o intregeste in vederea unei fundamentari complexe a calculatiei. Aceasta, deoarece teoria calculatiei ne arata numai cum sa calculam un cost fara ca sa explice nivelul, factorii de influenta si dependenta costului de acesti factori, probleme de care se ocupa teoria costurilor.

Uni autori sunt de parere ca teoria calculatiei costurilor nu este o teorie de sine statatoare. Ea trebuie considerata mai mult un studiu de arta care indica metode diferite de alcatuire, control, planificare si calcul unitar de costuri. 3 Aceasta opinie nu o putem lua in. considerare, deoarece teoria calculatiei costurilor are un domeniu al ei, bine definit, o metoda si procedee proprii de cercetare, in scopul precizarii problemelor teoretice ale calculatiei costurilor. Faptul ca calcuiatia costurilor este cea care asigura furnizarea datelor asupra costurilor de productie, a ridicat necesitatea colectarii, prelucrarii si transmiterii acestora dupa anumite cerinte ale informarii conducerii. Aceasta a dus la aparitia unui adevarat sistem de informare in domeniul costurilor, respectiv la o informatie a costurilor, recunoscuta de unii autori ca o noua componenta a studiului costurilor.2 Consideram justa aceasta interpretare, dat fiind rolul hotarator al informatiei costurilor asupra optimizarii deciziilor. Astfel, studiul costurilor isi aduce cea mai importanta contributie la orientarea activitatii intreprinderii spre o rentabilitate sporita.

In lumina acestor considerente, componentele principale ale studiului costurilor sunt: notiunile de costuri, teoria costurilor, teoria calculatiei costurilor si informatia costurilor. Legaturile dintre acestea, dupa cum se observa in fig. 2, demonstreaza unitatea studiului costurilor. Prezentarea acestor componente este importanta atit pentru cunoasterea structurii sintetice a studiului costurilor, cat si pentru stabilirea ordinei de tratare a problemei costurilor in toata complexitatea ei.

A privi marea problema a costurilor, ingust, numai prin prisma calculatiei propriu-zise, ar insemna sa ne intoarcem la nivelul de gindire de la inceputul secolului nostru si sa ignoram toate eforturile depuse in directia cunoasterii costului in complexitatea sa.

Calculatia costurilor este importanta si nimeni nu contesta aceasta, fapt ce rezulta, de altfel, din preocuparile intense ce se manifesta in toata lumea pentru perfectionarea ei.

Nu trebuie sa ne scape insa din vedere faptul ca ea necesita sa fie fundamentata stiintific, pe anumite concepte teoretice. O prima grupa ale acestora o formeaza conceptele teoriei costurilor. Ele vin sa explice notiunile, caracterul, marimea, felul factorilor de influenta si efectul lor asupra nivelului costurilor. O alta grupa o formeaza conceptele teoriei calculatiei costurilor care fundamenteaza principiile, procedeele si modelele de calculatie a costurilor.

Fig. 2. Sfera de cuprindere a studiului costurilor

1.2 Costul in teoria costurilor

In studiul costurilor, o atentie deosebita trebuie sa se acorde folosirii unei terminologii adecvate pentru evitarea confuziilor ce se pot produce in precizarea continutului costurilor de productie.

Aplicarea consecventa a preceptelor teoretice si practice ale unei discipline este conditionata de folosirea unui limbaj unitar in vederea evitarii interpretarii echivoce a notiunilor. Importanta pentru orice stiinta a folosirii unei terminologii corespunzatoare a fost subliniata in permanenta de catre oamenii de stiinta. De pilda, E. Leautey, renumit autor francez de lucrari de contabilitate, arata importanta limbajului pentru o stiinta si necesitatea crearii cuvintelor care lipsesc, pentru a se putea exprima cat mai exact faptele si ideile. La fel se pronunta si Seyle care arata ca, atunci "cand denumirile noi sint necesare, ele vor trebui construite in concordanta cu principiile lingvistice bine conturate'.

Preocupari in directia folosirii unei terminologii adecvate in domeniul costurilor se manifesta, in ultimii ani, si in Franta, unde acestea au constituit si mai constituie obiectul multor dezbateri largi in rindurile specialistilor. Aceste manifestari au aparut ca o necesitate fireasca, pentru eliminarea unor confuzii si greutati de ordin didactic si practic ce mai exista in domeniul costurilor. Astfel de aspecte exista si in literatura si practica noastra din domeniul costurilor, unde consideram ca unele notiuni nu sunt folosite in concordanta cu semantica lor.

Notiunea de cheltuiala si de cost

Una din sarcinile principale ale teoriei costurilor o constituie explicarea si'definirea notiunilor folosite, in stricta concordanta cu continutul si semantica lor. in acest context, notiunile de "cheltuiala' si "cost' prezinta o importanta deosebita sub aspectul utilizarii corecte a acestor notiuni.

Continutul si definirea notiunii de cheltuiala

In teoria costurilor, notiunea de "cheltuiala' a fost amplu dezbatuta, in cel de-al doilea deceniu al secolului nostru, ceea ce a dus Ia definirea ei precisa, in stricta concordanta cu continutul si semantica acesteia. Astfel, notiunea de cheltuiala nu este sinonima cu cea de costuri. intre acestea neputindu-se pune semnul egalitatii, deoarece sfera notiunii de cheltuiala este mult mai larga decit aceea a costurilor. De regula, costul este echivalentul unui consum de valori, spre deosebire de cheltuiala, care este generata de o plata. De exemplu, aprovizionarea unor materiale in valoare de 600 000 lei este o cheltuiala. Daca din acestea se dau in fabricatie materiale de 100 000 lei, in urma consumarii lor ele devin costuri de productie. Se observa clar diferenta dintre cele doua notiuni. in sensul ca una este cheltuiala de 600 000 lei, care a avut loc in procesul de aprovizionare si alta este costul productiei generat de consumul in procesul de fabricatie a materialelor de 100 000 lei. O cheltuiala ar putea fi egala cu un cost numai daca, in acelasi timp, intreaga cantitate de materiale aprovizionata este data in consum, ceea ce, practic, nu se intimpla, deoarece intreprinderea, in mod normal, are in permanenta stocuri de materiale necesare asigurarii continuitatii procesului de fabricatie.

In aceste conditii, se observa ca, sub aspectul continutului, cheltuiala nu este si nu poale face obiectul calculaiiei costurilor, deoarece nu ocazioneaza fabricarea unui produs. De aici rezulta, clar, prima caracteristica a cheltuielii si anume ca aceasta nu este un element de cost. Cea de a doua caracteristica a cheltuielii o constituie faptul ca cheltuiala este generata de o plata. O cheltuiala nu poate avea loc decat in conditiile unei plati. Prin plata, cheltuim disponibilitati banesti in anumite scopuri.

A treia caracteristica a cheltuielii o constituie faptul ca aceasta se formeaza numai In sfera procesului de aprovizionare sau a procesului de desfacere, neputind sa apara in sfera procesului de fabricatie unde se produc consumurile de valori, generatoare de costuri, care nu au nici o legatura de cauzalitate cu cheltuielile.

Tinand seama de aceste particularitati care nu pot fi ignorate, consideram ca notiunea de cheltuiala isi gaseste interpretarea corecta atunci cind se foloseste in procesul de aprovizionare in expresia "cheltuiala de aprovizionare' sau in procesul de desfacere, in expresie de "cheltuiala de desfacere' si cu totul improprie in procesul de fabricatie sub forma de "cheltuiala de productie', asa cum dintr-o insuficienta grija pentru adoptarea unei terminologii adecvate, aceasta notiune mai este inca folosita in normele metodologice de planificare, evidenta si calcul al costurilor. Argumentarile aduse consideram ca sint suficient de concludente pentru a determina inlocuirea notiunii de "cheltuiala de productie' cu aceea de "cost de productie', care are un caracter specific continutului ce-1 exprima.

Continutul si definirea notiunii de cost

Privita din punct de vedere

etimologic, notiunea de cost este de origine

si engleza intEInim notiunea de "Cost', in literatura germana ,.Kosten', in literatura italiana "Costi', in literatura franceza "Cotit' etc.J

Se observa clar, caracterul universal al notiunii de cost, fundamentata stiintific pe continutul corespunzator al acesteia, legat nemijlocit de un consum de valori. in acest context, costul nu trebuie si nu poate fi considerat ca un rezultat al unei calculatii, ci ca o aparitie obiectiva generata de consumul de ualori care l-a ocazionat.

Consumurile de valori pentru obtinerea unui produs reprezinta asa-numitele "consumaHuni' de valori, formate din materialele, mijloacele fixe, forta de munca etc. ocazionate de fabricarea unui produs. Astfel, totalul consumatiuni-lor de valori din procesul de fabricatie reprezinta costul productiei.

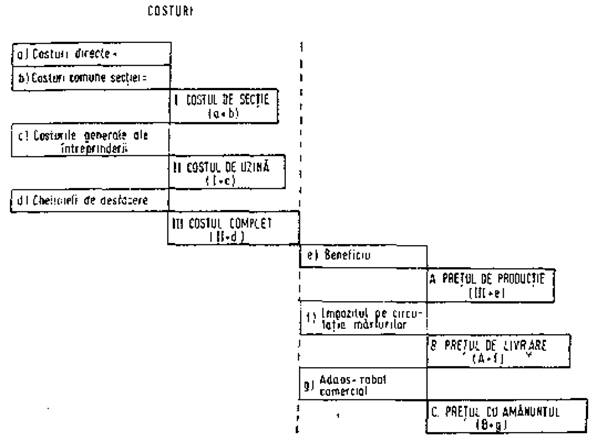

Din cele aratate, se contureaza clar legatura cauzala strinsa ce exista intre consumatiunile de valori si costul productiei. Dupa cum se observa in schema din fig. 3, costurile sint localizate in procesul de fabricatie iar cheltuielile - in procesul de aprovizionare si de desfacere.

Cu toate ca este unanim recunoscut

faptul ca fabricarea unui produs ocazioneaza consumatiuni de

valori care reprezinta costul produsului, in literatura si practica

economica din

Fig. 3. Schema formarii cheltuielilor si a costurilor.

Utilizarea acestei notiuni, dupa

opinia noastra, in sensul mentionat, nu este in concordanta

cu continutul ei. Aceasta rezulta clar din schema formarii

costurilor prezentata in fig. 4, unde se observa delimitarea

precisa ce se face, conform metodologiei actuale de calculatie a

costurilor din

Fig. 4. Schema formarii costurilor si a preturilor.

Analizand literatura de specialitate straina constatam folosirea numai a notiunii de cost de productie. Astfel, in literatura si practica nord-a meri cana si engleza se foloseste notiunea de "Cost', in literatura italiana ,.costi di produzzioni', in literatura germana "Produktions Kosten', in literatura franceza "Couts de production' etc. Acest aspect similar se constata si in literatura de specialitate si in practica economica din Republica Democrata Germana, unde, in conditiile economiei socialiste, se foloseste numai notiunea de costuri (Kosten) citata in operele lui K. Marx pentru fundamentarea stiintifica a notiunii de costuri.l

Referindu-se la notiunea de pret de cost (Kostpreis) Schmalenbach arata ca ea are un sens si o intrebuintare limitate in cadrul proeesului de aprovizionare, numai pentru stabilirea costului materialelor aprovizionate la preturi diferite din mai multe surse. in acest scop, are loc numai o insumare de..

2 Notiuni introductive despre metoda LEAN pentru reducerea costurilor de productie

Baia Mare, 30 Septembrie 2009 - Reducerea cheltuielilor si eliminarea pierderilor au devenit prioritati pentru mediul de afaceri din Romania, automatizarea proceselor prin intermediul unui sistem ERP ajutand la cresterea vitezei de reactie in derularea proceselor din cadrul activitatii organizatiei.

ISOtop Enterprise este un sistem integrat de gestiune si management care raspunde eficient nevoilor de automatizare a activitatilor interne ale unei organizatii, indiferent de marime, complexitate si domeniul de activitate, avand integrate cele mai eficiente tehnici si instrumente de reducere a costurilor de productie si crestere a eficientei: Lean Marnifacturing si PDCA.

Leah Manufacturing este o metoda de imbunatatire a productiei, folosita de fabricile Toyota, reprezentand un set de principii si instrumente, care in timp a evoluat de-a lungul anilor sub diverse denumiri JUST-IN-TIME (exact la timp) sau PROCESS REDESIGN (reproiectarea procesului), fiind aplicabil oricarui domeniu de activitate.

Metoda de Imbunatatire a productivitatii si de reducere a costurilor / pierderilor Lean Manufacturing a fost integrata in sistemul de gestiune si management ISOtop Enterprise pentru a raspunde necesitatii stringente a firmelor in contextul crizei economice.

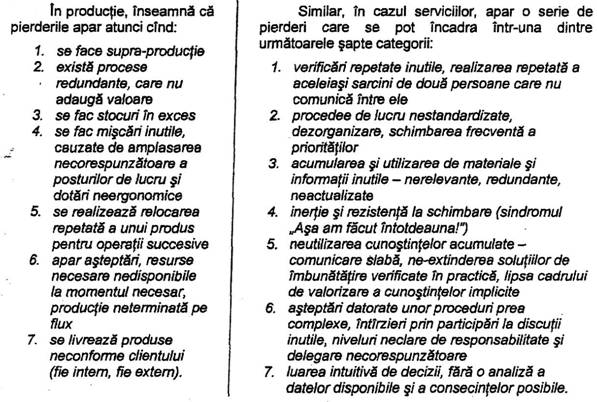

Optimizarea fluxului de productie prin metoda Lean Manufacturing implementat in ISOtop Enteprise este o noutate pe piata ERP-urilor, avand in vedere eliminarea pierderilor si controlul asupra tuturor activitatilor din productie, aplicatia oferind o imagine de ansamblu al tuturor activitatiilor din cadrul organizatiei, asigurand controlul eficient si strict al afacerii, al tuturor costurilor si eliminarea pierderilor. Eliminarea pierderilor este una dintre cele mai bune metode de protectie a afacerii in perioada de recesiune, iar pentru aceasta este necesara cunoasterea pierderilor si unde apar. Astfel constructorul japonez de automobile a identificat sapte tipuri de pierderi care apar in orice companie, ISOtop Enterprise oferind solutii optime pentru fiecare dintre ele:

1) Pierderile datorate supraproductiei - Se definesc fisele tehnologice pentru fiecare subansamblu sau produs finit, productia realizandu-se pe baza comenzilor de la clienti generandu-se comenzile interne pentru productie. Comenzile interne pot cuprinde si productii pe stoc dar acest lucru este controlat prin stocurile minime si maxime setate pe produs.

2) Pierderile datorate timpilor de asteptare - planificarea productiei prin comenzile interne pe operatii elimina timpii de asteptare a lucratorilor, oferind continuitatea proceselor si un control mai bun a acestora

3) pierderile datorate transportului - introducand configuratii de capacitate, aplicatia da sugestii de incarcare a masinilor cu marfa pe rute

4) pierderile datorate prelucrarilor care nu adauga valoare (operatiuni inutile) - prin inregistrarea tuturor activitatilor de la proiecte, a celor care adauga valoare cat si a celor care nu adauga valoare produsului si prin pontarea pe activitati se pot urmari costurile pe activitatile care nu adauga valoare si se pot lua decizii de reducere ale acestora.

5) Pierderile datorate stocurilor - eliminarea stocurilor excesive prin: imagine de ansamblu a miscarii stocurilor, urmarirea corecta si coerenta a situatiei stocurilor atat cantitativ cat si valoric. Prin definirea unui stoc maxim/minim admis se genereaza mesaje de atentionare in vederea controlului stocurilor. Fiecare articol in stoc este structurat pe loturi asigurand astfel trasabilitatea produselor.

6) pierderile datorate miscarilor - prin realizarea planului de amplasament al locatiilor se pot lua decizii de micsorare si eliminare a pierderilor datorate distantelor dintre depozite / statii de lucru / locatii, aplicatia ISOtop Enterprise urmand sa ofere in curand o functionalitate noua in acest sens, prin reprezentarea grafica a acestora, dar mai ales a resurselor continute.

7) pierderile datorate defectarii produselor - aplicatia ISOtop Enterprise gestioneaza si rebuturile din productie oferind astfel informatii pentru decizii de eficientizare. Totodata prin gestiunea reclamatiilor de la clienti se pot decide actiunile corective pentru eliminarea neconformitatilor care mai pot sa apara.

O a opt-a categorie de pierderi a aparut ulterior si se refera la:

8) Pierderile datorate utilizarii neconforme a resursei umane - prin modulul de resurse umane, salarizare si pontaj se realizeaza gestiunea angajatilor precum si cheltuielile aferente acestora, avand mereu o imagine de ansamblu a resursei umane. De asemenea prin pontarea de activitati se poate urmari suprasolicitarea unui angajat si redistribuirea taskurilor catre alti angajati.

O alta metoda de imbunatatire continua sau solutionare a problemelor aparute este si metoda PDCA (Plan - DO - Check - Act), fiind un sprijin real managerilor in identificarea si imbunatatirea eficacitatii sistemului de management. Aplicatia ISOtop Enterprise a fost dezvoltata cu ajutorul acestei metode, toate procesele fiind descrise prin acest ciclu, avand la baza abordarea pe procese prevazuta de ISO 9001 si ISO TS 16949.

PLAN - planificarea procesului, ce trebuie sa faca procesul (scopul), cum masuram iesirile (indicatorii), care este nivelul iesirilor pentru care procesul este eficace (si / sau eficient) si care sunt resursele necesare - modulul Managementul proiectelor.

DO - activitatile realizate de proces (cu valoare adaugata), Productia.

CHECK - monitorizarea procesului, descrierea activitatilor realizate in vederea monitorizarii si masurarii - stabilirea de indicatori, analiza evolutiei indicatorilor, auditurile efectuate asupra procesului (interne, externe) - modulul ISO 9001.

ACT - ameliorarea procesului, stabilirea de actiuni preventive si corective, reclamatii clienti - actiunile necesare corectarii neconformitatiilor gasite in faza de CHECK -modulul ISO 9001.

In general, aplicatia are o abordare bazata pe analiza, si consultanta si se incearca eliminarea muncii de rutina, fiind un instrument perfect pentru coordonarea activitatii in mod unitar.

ISOtop Enterprise este o aplicatie

web, valorificand astfel toate oportunitatile oferite de spatiul

web, clientii putand sa aiba acces de la distanta la toate

informatiile care ii intereseaza in mod direct cum ar fi: plasarea si

derularea comenzilor, reclamatiile, urmarirea platilor pe care le are

de facut, toate acestea doar printr-o simpla accesare a aplicatiei

prin browser-ul de internet pe baza de user si parola. Este genul de

aplicatie care ofera managerului un control direct al afacerii,

oriunde s-ar afla in momentul accesarii acesta are acces la

informatii in timp real, totul facandu-se securizat la baza acestei

aplicatii fiind cele mai noi tehnologii din domeniu: JBOSS, Hibernate,

JSF,

Integrarea cu diferite dispozitive mobile - PDA, case de marcat, cititoare de coduri de bare face ca ISOtop Enterprise sa fie un ERP ale carui module de baza pot fi adaptate oricarui tip de activitate, acestea fiind recomandate in urma analizei pre-implementarii.

Pentru cei pentru care Intemetul inseamna si un mediu de vanzare, aplicatia poate sa fie conectata la shop-ul online al clientului si preluarea automata a comenzilor client, a produselor si detaliilor despre acestea: stocuri, preturi, furnizori. In cazul in care se doreste un shop online (e-commerce), ISOtop Enterprise are integrata o astfel de aplicatie, ISOtop Shop care raspunde tuturor cerintelor unui astfel de website, la cerere putand fi realizata si partea de branding, web design al site-ului, promovarea SEO -optimizarea pentru motoarele de cautare.

Aplicatia ISOtop Enterprise are urmatoarele module de baza:

FINANCIAR + CRM: are rolul de a urmari si gestiona fluxurile de bani si de a gestiona partenerii si toate documentele comenzi, facturi legate de parteneri inclusiv discutiile purtate cu acestia.

GESTIUNE STOCURI: administrare complexa a stocurilor de materii prime, materiale, produse finite

RESURSE UMANE: instrument strategic pentru departamentele de HR, printr-o mai buna monitorizare a capitalului uman, gestiune angajati, instruire interna, calcul salarii

PRODUCTIE: gestiune si monitorizare in realizarea produselor finite si trecerea acestora prin operatii definite: controlul costurilor, gestiunea stocurilor, planificarea si controlul tuturor etapelor procesului de productie, planificare optima a resurselor, imagine de ansamblu in timp real

MANAGEMENT PROIECTE: planificarea si urmarirea atat a proiectelor proprii cat si a celor pentru clienti, proiectelor din fonduri europene, legatura cu celelalte module oferind imaginea completa a proiectului.

MANAGEMENT DOCUMENTE: urmarirea documentelor, precum si arhivarea acestora, asigurand un echilibru intre securitate si accesibilitate

ISO 9001: gestiunea reclamatiilor de la clienti, corectiilor, actiunilor corective si preventive, auditurilor, definire si urmarire a proceselor si diagramelor de proces, a indicatorilor de proces.

Avantajele directe ale aplicatiei

Posibilitatea de a fi accesata de oriunde si de pe oricate statii de lucru

Automatizarea inregistrarilor si posibilitatea obtinerii de informatii in timp real - aplicatie web

Rapiditate in obtinerea rapoartelor specifice si eliminarea muncii de rutina, alocarea timpului pentru activitati de analiza si consultanta

Control mai bun asupra obligatiilor financiare legate de clienti-furnizori, coordonarea activitatii in mod unitar.

Informatiile devin accesibile tuturor utilizatorilor, in functie de drepturile de acces pe care le au.

Managementul proiectului: controlul cheltuielilor pe proiect in raport cu timpul

(cheltuieli cu materialele, cu personalul), urmarirea proiectului, alocarea bugetului, urmarirea obiectivelor si a taskurilor, situatia generala a tuturor lucrarilor, gestiunea resurselor umane

Integrabilitate: gestiune stocuri, CRM, calcul salarii, project management, document management, tablou de bord, procese, indicatori

Implementarea cu usurinta a standardelor de calitate: ISOtop Enterprise satisface toate cerintele de performanta si flexibilitate, precum si respectarea standardelor ISO 9001

Poate fi instalata pe orice platforma si conectata la orice tip de baza de date

Cele mai noi tehnologii web

Posibilitatea de achizitionare cu ajutorul fondurilor europene

Modul de abordare: Lean Manufacturing, PDCA si orientarea catre manager

Un alt mare avantaj este pretul de achizitionare al ERP-ului ISOtop Enterprise: la cumpararea unei licente, accesul este oferit pentru oricate statii de lucru, pentru companiile medii si mari, cu numar relativ mare de angajati cumpararea unui numar mare de licente in acest an de recesiune nu este decat o piedica in achizitionarea unei astfel de aplicatii.

Despre SoftZone

SoftZone a fost infiintata in anul 2003, incepand o colaborare stransa cu firma de renume international in domeniul energetic Efacec Sistemas de Electronica SA. Oferim o gama larga de solutii eficiente: Aplicatii de gestiune, solutii ERP, dezvoltare de web she-uri interactive, magazine virtuale cu administrare (e-commerce), dezvoltare aplicatii desktop, outsourcing, Securitate date, Configurare si administrare server Linux,

Retele (mai multe detalii gasitipe site-ul nostru)

Inca de la inceput, am pus accent pe tot ce inseamna calitatea produselor software pe care le realizam, satisfactia clientului fiind un indicativ important pentru noi. Drept urmare, SoftZone este o companie certificata ISO 9001:2000 de catre un organism de certificare de prestigiu TUV NORD CERT, care a apreciat aplicatia ISOtop Enterprise, ca fiind un suport strategic in certificare.

https://www.BoftjKme.ro si https://www.iBotop.ro

LEAN MANUFACTURING - Metode pentru reducerea costurilor de productie

Proiectul "Competent & Competitiv', derulat de QCERT SRL Suceava si Philean Consult SRL Bucuresti in cadrul programului Phare 2004 Coeziune Economica si Sociala -Dezvoltarea Resurselor Umane, Componenta Promovarea Capitalului Uman, urmareste dezvoltarea de instrumente de formare si furnizarea de cunostinte adecvate firmelor din regiunea de dezvoltare Nord-Est, care sa le permita sa evidentieze si sa elimine pierderile interne.

Intr-unul din articolele anterioare, am definit pierderile posibile la nivelul unei firme de productie, respectiv acele activitati care nu adauga valoare produsului sau serviciului furnizat clientului.

In general, cele sapte tipuri de pierderi stabilite in teoria Lean sunt:

activitatile care consuma resurse fara sa adauge valoare

greselile care trebuie corectate

produsele sau serviciile realizate fara sa fie cerute de cineva

operatiile inutile incluse fn procesele de lucru

miscarea inutila a materialelor si a oamenilor

capacitatea disponibila neutilizata - asteptarea cuiva sau a ceva atunci ctnd cineva a cerut ceva

produse sau servicii neconforme cu cerintele clientului.

Bineinteles ca aceste pierderi sint posibile atunci cind nu se valorifica intreg potentialul Oamenilor din firma, prin lipsa unui cadru organizat in care fiecare sa contribuie la imbunatatirea situatiei existente.

Un instrument util pentru a cunoaste

situatia reala a pierderilor interne este cunoscut sub numele .Harta

fluxului de valoare1'. Acest instrument vizual a fost dezvoltat de

De obicei, se vorbeste despre "Harta starii curente' (reprezentare grafica a fluxului valorii in situatia existenta) si despre "Harta starii viitoare' (fluxul de valoare imbunatatit -prin aplicarea tuturor instrumentelor Lean). Descrierea detaliata a acestui instrument Lean este prezentata Tntr-o carte2 devenita "clasica' In domeniul Lean.

Pentru a tntelege in ce consta aceasta metoda de lucru, este suficient sa pornim de la analiza fiecarui cuvint din denumire, pornind in sens invers, respectiv:

A. Valoare

B. Flux

C. Harta.

A. Prin valoare se defineste perceptia clientului final referitoare la produsul sau serviciul solicitat unui furnizor.

Cu alte cuvinte, valoarea este data de ceea ce este dispus clientul sa plateasca pentru un produs sau serviciu care sa-i satisfaca necesitatile. Daca i s-ar spune care este ponderea in pret a operatiilor inutile, a timpului de asteptare sau a corectarii neconformitatilor observate inainte de livrare, mai mult ca sigur ca nu ar fi de acord sa plateasca pentru acest consum suplimentare de resurse.

Mai mult, sa ne gandim la un telefon mobil modem, care incorporeaza functiile de telefon, radio, agenda electronica, terminal Internet (si multe altele). Cine cumpara un astfel de produs, pentru ce ar fi dispus sa plateasca? Pentru accesul la Internet doar in zonele acoperite de satelit? Pentru a asculta muzica sau pentru a fi in reteaua de telefonie mobila? Pentru imaginea pe care o are cind il utilizeaza? Pentru durata de dezvoltare sau de testare a modelului? Si intrebarile ar putea continua, daca vrem sa putem identifica acele operatii din fluxul de productie (considerat de la cererea cBentului pana la livrarea produsului catre utilizatorul final) care adauga valoare si care nu - din perspectiva clientului. Iar raspunsul este uneori usor de imaginat daca ne gandim la unele promotii care in anumite cazuri include un telefon mobil gratuit pentru un anumit tip de abonament la serviciile oferite. Sau, in alte situatii, la campaniile de reducere a pretului cu pina la 70% sau 90% din pretul initial. Aceste strategii de marketing se bazeaza pe identificare interna clarava valorii pentru client si pe controlul costurilor de productie.

Utilizarea acestui instrument se face aplicind o serie de reguli:

Harta trebuie sa includa toate actiunile (atit vatoarea adaugata, cit si non-vaioarea adaugata) necesare in mod curent pentru a tace ca produsul sa parcurga principalele procese tehnologice specifice.

De regula se utilizeaza un creion si o hirtie pentru a trasa harta fiuxuiui de valoare. Dar acesta este doar primui pas - urmatorii pasi se refera fa analiza starii curente, la gasirea de soiutii de imbunatatire inglobate in harta starii viitoare, la pregatirea si aplicarea unui plan de actiuni de imbunatatire (cu termene, responsabilitati, resurse necesare si obiective de atins stabilite cit mai clar).

Se traseaza doar pentru acele procese care "merita' - adica pentru un produs principal / serviciu repetat, pentru o familie mare de produse sau utilizfnd alte criterii de analiza a relevantei / prioritatilor pentru a decide aplicarea acestui instrument.

Copyright © 2026 - Toate drepturile rezervate