|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Tema jocului de conducere prezentat in continuare, este simularea, timp de 6 luni, a functionarii unei intreprinderi care activeaza, la inceput, doar pe piata restauratiei.

Obiectivul didactic al jocului de conducere este de a determina studentii sa foloseasca instrumente de luare a deciziei si, mai ales, de a-i "obliga" sa-si creeze instrumente care sa-i ajute in luarea unor decizii logice, din punct de vedere economic; sa-i obisnuiasca sa lucreze in colectiv, sa actioneze pe o piata concurentiala si, nu in ultimul rand, sa permita studentilor, printr-o simulare realista a pietei, sa urmareasca consecintele deciziilor lor, reactia pietei la actiunile lor, in mod deosebit a celor de marketing.

Obiectivul jocului este, simultan pentru toti competitorii, de a avea o astfel de crestere a activelor intreprinderii, o astfel de activitate, incat la sfarsitul celor 6 runde, sa incheie cu cel mai favorabil bilant si, in acest fel, clasandu-se pe primul loc, sa castige, sau sa se claseze pe un loc cat mai onorabil.

Pentru ca intr-o economie performanta specialistii nu sunt apreciati dupa cat de mult muncesc, ci dupa calitatea muncii lor, dupa rezultatele finale obtinute, ierarhia finala a intreprinderilor va servi la stabilirea notelor. In acest context trebuie subliniat ca numai studentii care compun echipele executive ale intreprinderilor care au ocupat primele locuri pe piata vor putea primi nota maxima.

Organizarea prealabila si obiectivele echipei.

Simularea se realizeaza pe o piata pe care actioneaza un numar de 6 - 12 intreprinderi (societati comerciale) concurente conduse de echipe executive formate, de regula, din 3 persoane reprezentand principalele functii din bordul conducerii unei firme (director general, director comercial, contabil sef, director de marketing, director tehnic, director departament investitii).

Obiectivele conducerii firmelor, sunt:

Cresterea activului cu care-si incepe activitatea, el fiind, la inceputul jocului, egal pentru toate firmele.

Cucerirea unei cote cat mai mari din piata.

Satisfacerea intr-o proportie cat mai mare a cererii maxime exprimata de piata fata de firma.

O conducere dinamica, reflectata in principal prin participarea la numeroasele actiuni suplimentare ce apar pe parcursul derularii celor 6 runde.

Elaborarea unor planuri lunare de vanzari cat mai realiste.

Asigurarea participari egale a tuturor membrilor echipei la derularea jocului si la luarea deciziilor.

o Se realizeaza distributia studentilor pe cele 6 - 12 intreprinderi (componenta celor 3 membrii ai unei echipe este lasata la latitudinea studentilor), conducerea jocului avand doar rolul de a inregistra componenta fiecarei echipe executive, cu distributia pe roluri, si numele societatii comerciale nou infiintate, informatii care vor fi incarcate in baza de date a sistemului.

o Se face prezentarea jocului, de catre conducatorul acestuia, se stabileste piata pe care se actioneaza, se inmaneaza fiecarei firme in format electronic (sau pe suport hartie) cererea maxima la produsele care se afla la vanzare la inceputul anului (1 ianuarie a.c.), sunt prezentate documentele de lucru, fisierele prin intermediul carora se face schimb de informatii intre fiecare firma in parte si conducerea jocului, si invers.

o Se prezinta procedurile de lucru precum si regulile de care se va tine seama la evaluarea fiecarei firme si, implicit, a fiecarui student in parte.

De exemplu:

la aceasta disciplina nu exista restanta;

absenta la peste 30 la suta din numarul orelor de seminar atrage dupa sine repetarea in totalitate a disciplinei in urmatorul an universitar, indiferent de nota firmei din care face parte studentul in cauza;

pentru fiecare seminar "ocolit" se scade un punct din nota ce-i revine studentului, ca membru al unei firme;

neprezentarea documentelor de catre firma la data si ora stabilita atrage dupa sine o penalizare gradata, incepand cu 0,5 la suta din cifra de afaceri a lunii in cauza;

lipsa documentelor unei firme necesare deschiderii rundei, pe langa penalizarea mentionata mai sus "obliga" conducerea jocului sa inscrie, in dreptul firmei respective ultimele preturi cunoscute, cheltuieli de promovare si comenzi - zero

o Dupa analiza istoricului vanzarilor din ultimii doi ani, bordul fiecarei intreprinderi isi va stabili coordonatele generale ale politicii pe termen scurt (o luna) si mediu si va pregatii prima runda de joc (luna ianuarie) pentru care urmeaza sa aduca documentele de deschidere de runda in seminarul urmator.

Spre deosebire de rundele ce vor urma, in aceasta nu se face decat deschiderea primei luni; in consecinta, echipa TREBUIE SA PREDEA, la inceputul urmatorului seminar, fisierul "Documente de predat Ex-Sy", completat pentru luna ianuarie.

♦ Probabil ca acest "trebuie sa predea" trebuie explicat: dupa introducerea datelor de deschidere a rundei de la toate firmele, atunci si numai atunci, sistemul se declanseaza si simuleaza reactia pietei la actiunile tuturor firmelor si a fiecarei firme in parte, tradusa prin cota de piata a firmelor si, implicit, cererea maxima, adresata fiecarei firme. Rezulta foarte clar ca daca o firma nu aduce documentele toata "activitatea economica din oras asteapta", toti membrii celorlalte firme stau, inclusiv conducerea jocului, la limita runda nu s-ar putea derula, ceea ce este inadmisibil.

♦♦ Atentie!! Istoricul nu este al fiecarei firme in parte, ci a unei intreprinderi medii, inexistente, care reflecta, de fapt, tendintele vanzarilor de pe piata pe care-si desfasoara activitatea intreprinderile.

La scurt timp, circa 20 de minute, dupa introducerea in sistem a datelor primite de la toate firmele, timp in care se realizeaza simularea pietei pe luna "jucata", firmele vor primi, pe o discheta dedicata, fisierul "Tabloul de bord.xls" care este corespondentul lui "Documente de predat Ex-Sy" asigurand, insa, legatura intre conducerea jocului si echipa, furnizandu-i acesteia reactia pietei la actiunile ei, sub forma cotei de piata, a desfacerilor maxime din fiecare produs aflat la vanzare, livrarile la 1 ale lunii etc. si, pe de alta parte, corespondenta pe care urmeaza sa o primeasca firma in cursul lunii, intr-o "foaie" separata precum si alte informatii strict necesare bunului mers al procesului decizional care urmeaza sa reglementeze activitatea firmei.

Incepand cu deschiderea lunii februarie (runda 3) jucatorii vor desfasura runde, in care furnizeaza conducerii jocului un set complet de informatii, compus, in principal, din:

Inchiderea perioadei precedente (in exemplul nostru, luna ianuarie), respectiv inchiderea contabila si comerciala a perioadei calculandu-se, si elaborandu-se, in acest scop:

- vanzarile reale din fiecare produs aflat la vanzare, nu mai mult insa decat desfacerea maxima posibila, calculata de sistem si transmisa firmei. Trebuie subliniat ca, desfacerile realizate nu au nici o legatura cu planul vanzarilor elaborat de departamentul comercial al firmei si transmis conducerii jocului la deschiderea rundei;

- stocurile, la sfarsitul perioadei, de materii prime, bauturi etc.;

- corespondenta firmei din perioada, daca nu s-a solicitat o alta data de confirmare;

- inchiderea din punct de vedere

contabil a perioadei, respectiv intocmirea "Contului general" al

intreprinderii, a "Contului de dezvoltare", a celui de "Profit si pierderi"

precum si a conturilor deschise separat, pentru fiecare imprumut obtinut de

- documentele solicitate de conducerea jocului pentru inchiderea lunii, altele decat cele deja mentionate.

Deschiderea perioadei urmatoare, in acest scop prin intermediul fisierului, deja cunoscut , "Documente de predat Ex-Sy" se transmit conducerii jocului, pentru a fi incarcate in sistem urmatoarele informatii:

- suma cheltuielilor promotionale pe luna februarie;

- numarul de unitati operative in functiune in februarie;

- numarul produselor, din fiecare grupa, ce se vor afla la vanzare, in februarie;

- pretul fiecarui produs pe care firma isi propune sa-l vanda in februarie;

- planul, pe grupe de produse, a vanzarilor pe februarie;

- activul de care dispune firma la inceputul lunii, de fapt acela cu care s-a incheiat ianuarie;

- comenzile pe care firma le lanseaza furnizorilor de materii prime, bauturi etc. la inceputul februarie;

- vanzarile, din fiecare produs, pe care le-a realizat firma in ianuarie.

Runda finala (runda 8), are loc analiza finala si definitivarea clasamentului intreprinderilor care au actionat pe piata, stabilirea notei fiecarei firme si, ulterior, a fiecarui student in parte.

Jocul de conducere poate fi structurat, pentru inceput, in doua mari componente:

Una "fixa", care este un excelent instrument de pregatire manageriala, a economistilor, in general.

Componenta fixa este dedicata, in principal, problemelor comerciale (previziunea vanzarilor, aprovizionare, stocuri etc.), ulterior au fost dezvoltate si alte activitati pe care le putem incadra in aceasta prima componenta ("fixa") a structurii jocului.

Caracteristica definitorie a componentei fixe o reprezinta posibilitatea echipelor manageriale de a "automatiza" cea mai mare parte a activitatilor ce decurg din regulile si procedurile stabilite - cele repetitive, care se realizeaza, la fel" in fiecare din cele 6 runde de joc.

In fine, reprezinta trama (intriga) generala pe care este grefat, in fond, intreg jocul, fara componenta fixa jocul nu ar putea exista

una "variabila", reprezentata, pe de o parte, de toate actiunile suplimentare, fiecare in parte obligand echipa manageriala sa ia decizii "neplanificate, unice" in alte domenii decat cele ce tin de componenta fixa , sa elaboreze, de cele mai multe ori, instrumente inedite de luare a deciziilor necesare si, pe de alta parte, putem incadra in aceasta componenta varietatea situatiilor, aparute inclusiv in componenta fixa a jocului carora trebuie sa li se faca fata apeland nu la modalitati de solutionare utilizate deja in "trecut". Atitudinea fata de munca, fata de joc, inventivitatea, creativitatea, capacitatea de a dezvolta noi afaceri si noi instrumente, curajul, capacitatea manageriala si multe altele sunt implicate, in general, in solutionarea actiunilor suplimentare, si nu numai, si cu atat mai mult, in gasirea celor mai profitabile solutii.

Pe un alt plan, jocul poate fi structurat pornind de la activitatea diversa a echipei manageriale care vizeaza toate functiile intreprinderii, dar mai bine reprezentate sunt:

functia de marketing;

functia comerciala;

functia de cercetare dezvoltare;

functia financiar-contabila.

1. Functia de marketing, mixul de marketing, se refera la un complex de decizii semestriale privind cele 4 variabile ale mixului de marketing.

Deciziile privind actiunile intreprinse in cele 4 directii specifice variabilelor analizate sunt comunicate conducerii jocului cu ajutorul fisierului "Documente de predat Ex-Sy" predat la deschiderea fiecarei runde.

Analiza si corelarea propriilor decizii cu cota de piata cucerita si cu sinteza actiunilor comerciale de pe piata, atunci cand o are la dispozitie, permit echipei manageriale sa "simta" - dupa runde - pulsul pietei, reactia ei la actiunile intreprinse si chiar sa incerce sa "manevreze" cota ei de piata in functie de obiectivele stabilite, de linia strategica aleasa.

2. Functia comerciala, respectiv: aprovizionarea, gestiunea stocurilor si vanzarea. Pentru luarea deciziilor din sfera comerciala va trebui sa se foloseasca un complex de metode si instrumente cu ajutorul carora se pot alege cele mai rationale hotarari privind activitatile pe care le includem in functia comerciala a intreprinderii.

O parte din deciziile luate de bordul firmei in domeniul comercial sunt comunicate conducerii jocului, in vederea deschiderii fiecarei runde, folosindu-se formularul deja mentionat "Documente de predat Ex-Sy"

Deciziile privind gestiunea stocurilor nu sunt de domeniu "public" ele se reflecta doar in politica de aprovizionare a intreprinderii. In orice caz, ele vor trebui sa tina cont de probabilitatea livrarii integrale a comenzilor de catre furnizori, de abaterile cererii maxime de la previziunile facute de firma precum si de strategia, in acest domeniu, adoptata de echipa manageriala.

3. Functia de cercetare-dezvoltare, respectiv, in cazul jocului de intreprindere: planificarea, inovarea si investitiile. Planificarea are in vedere elaborarea planului, pe termen scurt/lunar a vanzarilor la principalele grupe de preparate si marfuri oferite la vanzare (A, B, C, D, E, F, G). Dupa cum s-a mentionat, mai sus, dupa primele 3 perioade de activitate, si doar atunci cand hotaraste conducerea jocului, incadrarea in plan poate deveni criteriu suplimentar de clasificare a intreprinderilor.

Inovarea vizeaza, mai ales, rezolvarea creativa a unor probleme aparute pe parcursul derularii rundelor de joc, iar aspecte privind investitiile vor fi rezolvate numai atunci cand ele sunt solicitate de conducerea jocului pentru a fructifica unele oportunitati de afaceri sugerate prin corespondenta sosita la firma.

4. Functia financiar-contabila, se refera, in mod deosebit, la reflectarea in contabilitate a intregii activitati a intreprinderii si a rezultatelor ei partiale si finale.

Activitatea de contabilitate, simplificata in cea mai mare masura, ofera echipei manageriale, principalele informatii pentru analiza si decizie in toate situatiile de joc.

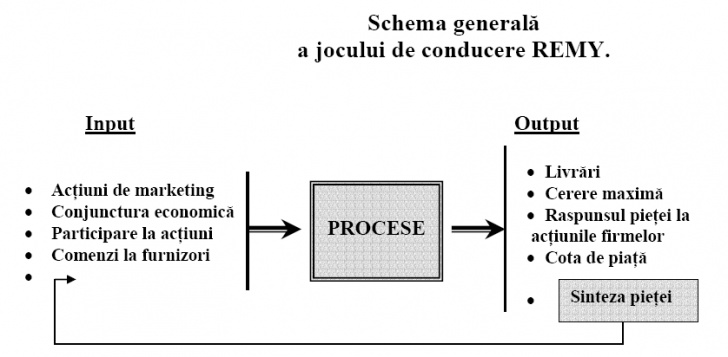

Documentele contabile lunare se predau, conducerii jocului, la sfarsitul fiecarei runde (la inchiderea ei); cu ajutorul acestora se poate stabili marimea activului fiecarei firme facand posibila clasificarea dupa fiecare runda, intocmirea clasamentelor partiale si, firesc, a celui final. Schema generala a jocului de conducere REMY.

In cele ce urmeaza vor fi prezentate cele mai importante reguli si proceduri a caror respectare ad-literam de catre toate echipele, fara sa stirbeasca cu nimic libertatea si creativitatea lor, asigura corecta desfasurare a jocului, o uniforma interpretare a situatiilor (ATENTIE nu avem in vedere o analiza si solutii uniforme) carora trebuie sa le faca fata "jucatorii" si, in consecinta, face posibila ierarhizarea lor corecta.

Cota de piata.

Inteleasa ca parte a pietei (in %) cucerita de o intreprindere in detrimentul celorlalte (suma cotelor de piata va fi intotdeauna 100) ca urmare, mai ales, dar nu numai, a actiunilor de marketing desfasurate de firma, se calculeaza, de catre sistem, pornind de la cele 4 variabile de marketing, luate in calcul prin, firesc, indicatori cantitativi, astfel:

Productia, este "reprezentata" de doi indicatori:

Numarul de produse aflate la vanzare.

Coerenta sortimentala.

Pretul, este luat in calcul fara nici o simplificare; sunt analizate preturile tuturor produselor aflate la vanzare intr-o luna data.

Distributia, se include in determinarea marimii cotei de piata prin numarul de unitati care functioneaza in luna analizata, ceea ce reprezinta, din cele trei dimensiuni ale unui canal de distributie doar latimea canalului, respectiv "numarul unitatilor prin care se asigura distribuirea unui produs in cadrul fiecarei secvente a rutei de distributie"1, celelalte doua dimensiuni (lungimea si adancimea canalului) fiind identice pentru toate firmele; ceea ce ne permite sa nu le luam in calcul, fiind egale pentru toti concurentii, nu influenteaza cota de piata.

Promovarea (comunicarea), este reprezentata de volumul cheltuielilor promotionale pe luna "X", indicator cantitativ care reflecta, de fapt, doar partial activitatea de promovare fiind eliminata, din motive lesne de inteles, componenta calitativa a acestei variabile a mixului de marketing.

Trebuie sa subliniem ca rolul fiecarei variabile, in determinarea marimii cotei de piata, este diferit, astfel:

Cele 4 variabile, mai sus definite, nu au aceeasi pondere in indicatorul global care defineste cota de piata (de exemplu, pe piata "H" ar putea fi luate in calcul urmatoarele ponderi: productia 35%, pretul 30%, distributia 15%, promovarea 20%, in total 100%).

Ponderea celor 4 variabile se poate modifica pe parcursul jocului, in functie de schimbarea, anuntata sau nu, a unor indicatori economico-sociali (de exemplu, ponderea productiei poate scadea la 30% si, implicit, cea a distributiei sa creasca la 20%).

Ponderea initiala, cu care intra in calcul cele 4 variabile, difera de la o piata la alta in functie de caracteristicile socio-economice ale orasului in care-si desfasoara activitatea firmele. De exemplu: daca orasul in care localizam piata, este dinamic, cu o rata a somajului scazuta, cu un venit mediu peste media pe tara etc. atunci pretul va avea o influenta mai mica decat promovarea, comparativ cu un oras in care indicatorii mentionati au valori care reflecta o situatie economico-sociala mai putin "infloritoare".

Gradul de satisfacere a cererii. Daca in primele 3 luni cota de piata se calculeaza exclusiv cu ajutorul mixului de marketing incepand din lunii aprilie, apreciindu-se ca primele trei perioade au fost suficiente pentru familiarizarea cu "mersul" afacerilor, cota de piata calculata ca mai sus, este amendata, pentru fiecare firma, cu gradul de satisfacere a cererii exprimata pe piata fata de firma in luna precedenta (de exemplu, in luna aprilie cota de piata calculata doar pe baza variabilelor de marketing, este 9,275%, daca gradul de satisfacere a cererii in luna martie, la firma noastra, a fost de 93,75%, atunci cota de piata a firmei, pe luna aprilie, va fi: 8,695 [(9,275*93,75)/100]). Dat fiind faptul ca o unitate nu poate avea o vanzare mai mare decat cererea maxima, inseamna ca gradul de satisfacere a cererii ia valori intre 0 si 1. In aceste conditii, cota de piata nu se poate decat micsora in cazul in care firma nu a facut o astfel de aprovizionare care sa-i permita sa satisfaca integral cererea.

Evolutia desfacerilor totale maxime ce se pot realiza, de catre toate firmele, pe piata simulata din fiecare preparat sau produs aflat la vanzare, inclusiv bauturi, este conditionata de 3 variabile cu rol diferit, respectiv:

1. seria cronologica (istoricul vanzarilor) pe ultimii doi ani, 24 de luni, la care se adauga fiecare luna a carei desfacere maxima o cunoastem. Aceasta este cea mai importanta variabila in functie de care sistemul calculeaza cererea totala maxima in luna "X" pentru produsul analizat. In mod concret, sistemul face previziunea fara a utiliza metode sofisticate si

"costisitoare" in acest scop. Dimensiunile cererii, astfel stabilite, nu pot fi cunoscute de participanti in nici un moment al evolutiei jocului. Ele pot fi doar anticipate de acestia folosindu-se, in acest scop, metode judicios alese de previziune;

2. indicele conjunctural, care reflecta, mai ales, consecintele evolutiei economico-sociale precum si ale conjuncturii internationale asupra cererii, asupra evolutiei economice in general. Indicele ia valori care pot fi evaluate (anticipate) cu diferite grade de probabilitate de Institutul de studiere a pietei "Conjunctura si hazard" care le poate pune la dispozitia firmelor pe intervale de una sau trei perioade, contra cost, conform ofertei care va fi primita, in corespondenta, de toate firmele in acelasi timp;

3. indicele de impact global al actiunilor de marketing asupra cererii totale, in fond actiunile de marketing ale fiecarei firme, care au drept obiectiv, cucerirea unei cote cat mai mari din piata nu au urmari doar asupra firmei proprii ci, prin presiunea globala exercitata asupra cumparatorilor potentiali, poate duce la o crestere (sau scadere) a cererii totale exprimata pe piata.

Exemplu de calcul (de catre sistem) a desfacerilor totale de bere pe luna martie.

Prin metode simple de previziune (folosind seria cronologica) sistemul stabileste o desfacere totala de bere, pe luna martie, de 13.570 de sticle, care nu poate fi "aflata" de concurenti.

Indicele conjunctural, care se stabileste, in urma unor cercetari specifice, de catre Institut si care poate fi comunicat confidential firmelor care platesc informatia, este de 1,025.

Indicele de impact global, calculat de sistem pe baza actiunilor de marketing preconizate de toate firmele pentru luna martie, care nu poate fi cunoscut de nimeni, este 1,011.

Desfacerea totala de bere/martie = 13.570*1,025*1,011 = 14.064 sticle.

In medie, la o cota de piata egala (respectiv, 8,333%) fiecare firma va avea o cerere maxima de 1172 sticle.

Cererea maxima (desfacerea maxima) a fiecarei firme, depinde de doi parametrii:

1. desfacerea totala maxima, pe piata, dintr-un produs dat intr-o luna "X", calculata ca mai sus;

2. cota de piata in luna "X", a fiecarei firme in parte.

Exemplu de calcul a cererii maxime de bere, exprimata in luna martie fata de o firma:

Desfacerile totale maxime de bere/luna martie = 14.064 sticle.

Cota de piata a firmei /luna martie 9,105%.

Cererea maxima de bere pentru firma in luna martie va fi: (14.064*9,105)/100 = 1281 sticle.

In realizarea clasamentului la finalul jocului se au in vedere, cu ponderi diferite, o seama de criterii relevante privind calitatea activitatii.

Se tine cont de:

Activul firmei la incheierea perioadei simulate. Din acest punct de vedere marimea activelor celor 6-12 firme, la inceputul perioadei, este egal si compus din:

imobilizarile corporale (reprezentate de cele 10 unitati operative - restaurante - prin care se desfasoara activitatea economica a firmei);

disponibilul in contul general al intreprinderii si in cel de dezvoltare;

valoarea, la pret de aprovizionare, a stocurilor aflate in depozite la 1 ianuarie a.c., aceleasi pentru toate firmele.

Acest criteriu, a carui marime depinde strict de calitatea managementului are cea mai mare pondere in indicatorul global pe care-l calculeaza sistemul in vederea stabilirii ordinii finale a intreprinderilor, de 35%;

Cota de piata este al doilea criteriu in stabilirea clasamentului firmelor cu o pondere de 25%.

Dinamismul echipei manageriale. Probabil componenta cea mai "spectaculoasa" si inedita a jocului de conducere

O reprezinta multitudinea actiunilor suplimentare. Aceasta nu numai ca da jocului o nota marcata de inedit si dinamism dar, aspect dupa parerea noastra cel putin tot atat de important, il "fereste" de monotonia obisnuita a jocurilor in care concurentii sunt chemati sa ia acelasi set de decizii in fiecare runda de joc.

Participarea firmelor la fiecare actiune suplimentara se inregistreaza si aduce concurentilor un numar de puncte, diferit de la o actiune la alta, care se adauga la cele aferente activului.

Dinamismul echipei este, ca importanta, al treilea criteriu in stabilirea clasamentului firmelor, el avand o pondere in jur de

Gradul de satisfacere a cererii. Este, de asemenea, un indicator important al activitatii echipei, reflectand calitatea

procesului de planificare, anticipare a evolutiei vanzarilor si de "descifrare" a mecanismelor pietei, a legaturilor dintre actiunile firmei si reactia acesteia.

Indicatorul "gradul de satisfacere a cererii" se calculeaza, de catre sistem, ca o medie mobila a ultimelor trei perioade si influenteaza locul ocupat de o intreprindere cu o pondere intre 10 si 15%;

Prezenta la serviciu. Este un indicator care fara sa aiba aderenti in randul jucatorilor (mai corect a unora dintre ei)

reflecta disciplina acestora, absolut indispensabila bunei desfasurari a activitatii. Insa prezenta, in clasamentul final, are doar un rol minor, de regula, intre 5 si 10%.

In legatura cu clasamentul si cu criteriile mentionate trebuie sa facem urmatoarele precizari:

1. Clasamentul se stabileste, de catre sistem, dupa fiecare luna (runda) incheiata, cu conditia ca toate informatiile necesare intocmirii acestuia sa "ajunga" in timp util la conducerea jocului pentru a fi incarcate in sistem. El poate fi anuntat lunar sau trimestrial concurentilor (pentru a-i informa cu privire la situatia lor si, implicit, la nota posibila, cu efecte asupra activitatii pe care o vor desfasura in perioadele urmatoare) si/sau doar la sfarsitul simularii, periodicitatea depinzand exclusiv de optiunea jucatorilor;

2. Ponderea criteriilor, in clasamentul final, se poate modifica in orice moment de-a lungul desfasurarii jocului;

3. In functie de evolutia jocului se pot introduce criterii suplimentare care, firesc, vor schimba ponderea celor deja existente. De exemplu, daca firmele elaboreaza o documentatie scrisa de o calitate precara, conducerea jocului poate "stimula" grija fata de documentele scrise prin introducerea criteriului suplimentar "calitatea redactarii documentelor scrise", care va avea o pondere ce se va anunta odata cu introducerea lui. De asemenea, daca o serie de alte aspecte ale activitatii unor intreprinderi lasa de dorit, cum ar fi: calitatea planului lunar, evolutia contului general, etc., acestea pot deveni componente ale sistemului de evaluare a intreprinderilor, din motivele deja explicate.

Aprecierea finala a calitatii eforturilor depuse de jucatori (studenti).

Notele jucatorilor se stabilesc de catre sistem si sunt rezultatul luarii in consideratie, de catre acesta, implicit de catre conducerea jocului, a urmatoarelor trei elemente, respectiv:

nota intreprinderii, stabilita de sistem, in functie de locul ocupat, de aceasta, in clasamentul final si de numarul de puncte acumulate; aceasta nu poate fi depasita de nici un membru al echipei manageriale care a condus activitatea. De exemplu, daca firma nr.4, in functie de loc si de punctajul acumulat de ea, are nota 7 (sapte) atunci nici un jucator din firma respectiva nu va putea avea o nota mai mare de 7 (sapte). Un alt exemplu similar si edificator il gasim la gimnastica sportiva, proba sarituri. Fiecare saritura, in functie de multe elemente, mai ales dificultatea ei, are o nota maxima pe care sportivul nu o poate depasi si pe care o obtine doar atunci cand o executa perfect.

Intorcandu-ne la jucatorii nostri, nota firmei este maxima si este obtinuta doar daca nu ai absente si stii perfect ce activitati s-au desfasurat in intreprindere, indiferent de postul ocupat .

prezenta la serviciu, pentru ca participarea la joc, spre deosebire de alte activitati, este obligatorie datorita rigorii

pe care o impune sistemul, pentru fiecare doua ore absenta se scade, din nota firmei, un punct.

rezultatul discutiei finale, luat in calcul doar atunci cand conducerea jocului apreciaza ca este necesara o astfel de discutie pentru a face o corecta apreciere si departajare a implicarii si a eforturilor depuse de membrii unei echipe; se vor avea in vedere in special aceia cu absente.

Dinamismul jocului este dat nu doar de actiunile suplimentare numeroase si foarte diverse, ci si de posibilitatea echipelor manageriale de a-si dezvolta activitatea prin extensia gamei de produse si preparate culinare oferite clientilor si/sau prin dezvoltarea unor noi obiecte de activitate, noi domenii.

Extensia gamei de produse si preparate culinare oferite clientilor.

In primul rand, trebuie mentionate preparatele culinare si produsele pe care le comercializam la 1 ianuarie a.c. si dimensiunea maxim admisa de sistem a fiecarei grupe:

Grupa A (ciorbe) - 3 preparate culinare la 1 ianuarie, poate ajunge la maximum 9.

Grupa B (felul II) - 3 preparate culinare la 1 ianuarie, poate ajunge la maximum 9.

Grupa C (bauturi) - trei subgrupe la 1 ianuarie (C1 - bere si racoritoare, C2 - vinuri, C3 - alcoolice) fiecare compusa din cate doua bauturi, subgrupele pot ajunge la maximum 4 bauturi fiecare; la 1 ianuarie sunt, in total, 6 bauturi si se poate dubla numarul lor.

Grupa D (tigari) - este compusa din trei tipuri generice de tigari, marci romanesti ieftine si scumpe si o marca de tigari de import; grupa nu se poate extinde, data fiind campania de reducere a fumatului.

Grupa E - desemneaza grupa preparatelor din cafea si nes, din care se pot introduce la vanzare maximum 4 sortimente.

Grupa F - este dedicata dulciurilor si se pot introduce la vanzare, cu aprobarea conducerii jocului, maximum 4 sortimente de dulciuri doar atunci cand exista furnizor de astfel de produse sau a fost creata posibilitatea prepararii lor in laborator propriu.

Grupa G - grupa fara o alocare initiala, ea se va dezvolta ca urmare a initiativei uneia sau mai multor intreprinderi dupa ce a fost acceptata de conducerea jocului; poate avea maximum 4 repere sortimentale.

Indiferent de grupa la care ne propunem sa extindem gama sau sa o introducem la vanzare trebuie indeplinit un set de conditii prealabile, care difera de la o grupa la alta, dar care pot fi astfel sintetizate:

1. existenta acordului conducatorului jocului, care poate initia posibilitatea extensiei, de care profita sau nu toate firmele, sau poate fi de acord cu propunerile concurentilor;

2. existenta conditiilor tehnice necesare, respectiv efectuarea unor investitii prealabile fara de care nu poate fi conceputa productia si/sau comercializarea produselor sau preparatelor respective;

3. existenta conditiilor comerciale impuse de extensia preconizata, respectiv efectuarea unor comenzi anticipate de materii prime si/sau produse pentru a sosi sau exista in stoc la inceputul lunii in care demareaza productia si/sau comercializarea noilor sortimente de produse sau preparate culinare.

In ceea ce priveste conditiile tehnice ce trebuie indeplinite pentru a face posibile extensiile mentionate mai sus, ele difera intre grupe, astfel:

pentru grupele A si B, actualele baterii de utilaje au fost proiectate pentru cate 3 preparate si sunt utilizate la capacitate. Pentru fiecare extensie de cate 3 preparate A si/sau B trebuie achizitionate utilajele necesare.

Din

punct de vedere constructiv, spatiul de productie este suficient pentru cate 2

baterii/grupa - poate asigura prepararea a

De exemplu, pentru a introduce in productie si comercializare produsul A4 este necesar sa achizitionam, in prealabil, o baterie de utilaje destinata prepararii grupei A, daca am dori introducerea si a preparatului B4 atunci trebuie sa achizitionam si o baterie specializata in productia grupei B.

Urmatoarele doua preparate, din fiecare grupa (A5 si 6, B5 si 6), se pot introduce in productie fara achizitie de noi utilaje.

Dar, daca vrem sa introducem si preparatele A7 si B7, si extensia a fost aprobata de conducere, atunci trebuie, in primul rand, sa construim noi spatii de productie si apoi sa achizitionam al treilea grup de baterii pentru fiecare grupa dupa care poate incepe productia si comercializarea noilor preparate A7 si B7.

grupa C nu necesita conditii tehnice suplimentare pentru extensia la vanzare a gamei de produse, ci doar acordul conducerii si indeplinirea conditiilor comerciale.

grupa D nu poate fi extinsa.

grupa E - la inceputul anului cele 10 unitati operative ale fiecarei firme nu au in dotare utilajele specifice pentru

productia preparatelor din cafea si nes si nici vesela necesara comercializarii acestora; in consecinta, pentru introducerea

grupei E este necesara achizitionarea a cate unui "expreso" si a veselei corespunzatoare, pentru fiecare unitate operativa.

Trebuie subliniat ca eventualele unitati achizitionate ulterior nu poseda utilajele si vesela care sa le dea dreptul de a comercializa produse din grupa de cafea.

grupa F nu necesita conditii tehnice suplimentare pentru comercializare, insa pentru productie/aprovizionare este necesara existenta pe piata a cel putin unui laborator de cofetarie, inexistent la 1 ianuarie a.c.

grupa G - lansarea acestei grupe va trebui sa aiba indeplinite conditiile stabilite la definirea ei.

Atentie !!!

Comanda bateriilor necesare productiei de preparate culinare (grupele A si B si a utilajelor necesare prepararii produselor din cafea si a veselei corespunzatoare - grupa E), trebuie facuta cu cel putin 30 de zile inainte de data stabilita pentru lansarea in productie si comercializarea noilor sortimente. Plata acestora se face: 50% la acceptarea comenzii de catre furnizor si 50% la livrare si instalare.

In cazul extensiei grupelor A si B la limita maxim acceptata (A7- 9 si B7-9), comanda pentru construirea noilor spatii de productie trebuie facuta cu cel putin doua luni inainte de data preconizata pentru inceperea activitatii, plata efectuandu-se astfel: 25% la lansarea comenzii, 25% dupa prima luna de lucru si 50% la receptia spatiilor.

Noi domenii de activitate.

Pe parcursul desfasurarii jocului va aparea, sub forma, mai ales, a unor actiuni suplimentare, posibilitatea echipelor manageriale de a-si extinde activitatea cu noi domenii. In acest caz "exploatarea" oportunitatii este o problema de corecta decizie a managerului firmei, conducerea jocului oprind uneori de la extindere firmele a caror decizii sunt insuficient de bine fundamentate sau solutiile alese sunt incorecte, din orice punct de vedere.

Cresterea numarului de unitati operative.

Fie ca este vorba de restaurante, sau asimilate, de tipul celor 10 existente la 1 ianuarie, fie de unitati operative specifice unor noi domenii de activitate (de exemplu, agentie de turism, unitati de cazare etc.) cresterea numarului lor se poate face doar ca urmare a unei actiuni initiate de conducerea jocului la care sansele de participare sunt egale pentru toate intreprinderile, urmand ca ulterior sa fie selectionate ofertele cele mai "corecte", avand in vedere criteriile enuntate (explicit sau implicit) odata cu lansarea actiunii respective.

Un proces decizional atent fundamentat in domeniul dinamic al dezvoltarii activitatii este una din cheile unei activitati profitabile si implicit a unui loc cat mai sus in clasamentul celor 6-12 intreprinderi care concureaza pe piata. Subliniem ca printr-un proces decizional atent fundamentat intelegem o analiza pertinenta a avantajelor si dezavantajelor fiecarei solutii posibil de ales de catre firme, a costurilor si profitului acestora.

Chiar daca s-a declarat, mai sus, ca jocul este cu totul remarcabil in mod deosebit datorita numeroaselor actiuni suplimentare, se pot spune, comparativ, extrem de putine despre ele pentru ca si in ineditul si surpriza lor consta specificul acestui joc de conducere.

Pentru inceput se poate afirma ca actiunile (suplimentare) sunt de doua mari categorii (precum disciplinele universitare) obligatorii si optionale. Insa, indiferent de tipul in care se incadreaza, toate sunt evaluate si punctate de conducerea jocului printr-un sistem de evaluare in care sunt analizate toate componentele relevante ale deciziei luate de bordul intreprinderii, toate actiunile anuntate de acestea.

Din punct de vedere al participantilor si castigatorilor lor actiunile sunt:

participa toti castiga unul;

participa toti, castiga toti sau o parte dintre participanti;

participa doar cei calificati pentru actiunea respectiva si castiga unul sau toti (o parte dintre participantii calificati);

participa cine vrea si castiga unul sau toti participantii sau o parte dintre ei.

"Rezolvarea" cu succes a actiunilor presupune un complex proces decizional in care trebuie avute in vedere efectele economice, raportul castig/costuri, strategia firmei etc. Modul in care sunt luate deciziile, calitatea lor, influenteaza, de cele mai multe ori, in mod hotarator ierarhia finala a firmelor nu doar prin cele, de exemplu, maximum 20 de puncte din 100 pe care le primeste echipa manageriala cea mai dinamica ci, mai ales, prin influenta acestora asupra cifrei de afaceri si a profitului firmei.

Atentie !!!

Oricare jucator poate propune conducerii jocului o actiune suplimentara noua in forma completa, care daca este omologata se poate introduce in joc imediat - cu avantajele competitive evidente ale acesteia pentru firma din care face parte cel care a propus-o.

Aceasta este singura situatie in care un jucator poate primi o nota mai mare decat nota firmei pentru ca cel care a lansat o noua actiune suplimentara, care a fost validata, va primi un punct in plus la nota finala.

Jocul include o componenta "astazi" optionala, reprezentata de un numar variabil de unitati hoteliere ce pot fi achizitionate si exploatate de echipa manageriala.

De mentionat, un aspect inedit al evolutiei jocului pe care-l prezentam, industria ospitalitatii nu se incadreaza in trama generala a jocului, dar nici in partea lui variabila; rezolvarea corecta a problemelor ridicate de industria ospitalitatii (mult simplificata, in prezent, fata de realitate) presupunand, la inceput, decizii asemanatoare celor pe care le implica actiunile suplimentare dupa care continua cu o activitate rutiniera (devenind o componenta a tramei jocului) combinata insa cu actiuni suplimentare initiate de aceasta data de echipele manageriale, dar, conform procedurilor deja mentionate, validate de conducerea jocului.

Datorita caracterului puternic variabil, componenta "industria ospitalitatii" nu poate fi prezentata cu lux de amanunte din

motivele invocate la actiunile suplimentare.

Solicitarea hotelurilor unei intreprinderi este o functie de:

1. piata totala a orasului in care-si desfasoara activitatea cele 6/12 intreprinderi de profil.

2. cota de piata a firmei.

La randul ei, cota de piata a fiecarei firme se calculeaza in functie de cunoscutele variabile de marketing exprimate prin indicatori specifici industriei ospitalitatii, respectiv:

Cheltuielile promotionale destinate promovarii industriei ospitalitatii.

Tarifele unice practicate de firma, sub forma mediei intre tarifele camerelor single si a celor duble.

Numarul de unitati hoteliere exploatate de fiecare firma.

Categoria hotelurilor, rezultata in urma unor actiuni derulate de fiecare firma in parte.

In ceea ce priveste schimburile de informatii intre echipa manageriala si conducerea jocului, se folosesc cele doua fisiere cunoscute "Documente de predat Ex-Ly.xls" si "Tabloul de bord.xls" care au in componenta lor o foaie numita "Hotel" in care sunt alocate zone fixe tuturor informatiilor schimbate intre cei doi parteneri (echipa si conducerea jocului).

Fiecare intreprindere exploateaza la 1 ianuarie 10 unitati operative de dimensiuni apropiate; structura unitatilor este putin diversificata, toate fiind restaurante clasice. Acestea sunt utilate complet, in stare buna de functionare.

Imobilizarile

corporale ale firmei existente la 1 ianuarie au valoarea de 4,8 milioane lei. Cladirile

reprezinta 75% din valoarea ramasa a imobilizarilor corporale, intreprinderea

detinand si o suprafata totala de

Pe langa aceste imobilizari corporale, la 1 ianuarie intreprinderea mai are 240 mii lei bani in contul general, 600 mii lei in fondul de dezvoltare si stocuri de marfuri si materii prime conform tabelului urmator.

Situatia stocurilor la 1 ianuarie

Tinand cont de toate aceste valori, putem calcula activul firmei la 1 ianuarie, dupa cum urmeaza:

|

Fonduri fixe |

4.800.000 lei |

|

Cont curent |

240.000 lei |

|

Fond de dezvoltare |

600.000 lei |

|

Stocuri* |

245.700 lei |

|

Total |

lei |

*Stocuri valorice evaluate la pretul de achizitie.

Pentru o evidenta cat mai exacta a tuturor valorilor firmei, dupa rularea fiecarei runde se va recalcula activul. Valoarea

activului va fi diminuata cu imprumuturile contractate si nerambursate, atunci cand este cazul.

In prima luna de administrare, intreprinderea desface, prin unitatile sale, urmatoarele produse:

A. 6 preparate culinare impartite in doua grupe (A si B), fiecare compusa din 3 preparate culinare, respectiv:

o grupa A se compune din ciorba cu carne (A1), crema de legume (A2) si ciorba de peste (A3);

o grupa B din feluri de mancare pe baza de carne (B1), legume (B2) si peste (B3).

In procesul de fabricatie a acestor preparate culinare intra 7 materii prime, in proportii diferite, dupa cum urmeaza:

B. 3 grupe de bauturi, fiecare compusa, la randul ei, din cate doua produse. Astfel:

o grupa C1 de bauturi nealcoolice si slab alcoolice este compusa din bere (C11) si

o (C12);

o grupa C2, a vinurilor, este formata din vin alb (C21) si vin rosu (C22);

o grupa C3, a bauturilor spirtoase, din tuica (C31) si cognac (C32).

C. grupa D, formata din 3 tipuri de tigari: tigari romanesti de tip inferior (D1), tigari romanesti de tip superior (D2) si tigari de import (D3).

Ulterior, fiecare intreprindere va avea posibilitatea sa-si diversifice sortimentul oferit clientilor prin introducerea de noi produse. Astfel, se vor putea introduce spre vanzare noi produse ce apartin grupelor A (A4.A9), B (B4.B9) si C, dar si noi grupe de produse:

. grupa E este grupa preparatelor din cafea cu urmatoarea componenta maximala: E1 cafea mica, E2 cafea mare,

E3 nes mic si E4 nes mare;

. grupa G a dulciurilor;

. grupa F fara alocare initiala, urmeaza sa fie stabilita de jucatori, in cursul jocului.

Pentru introducerea fiecarui tip de noi produse este necesara indeplinirea unor CONDITII (echipamente, utilaje, extensii spatii productie etc.) - vezi reguli. Pe langa acestea, trebuie mentionate si consumurile specifice ale acestor noi produse:

Prima extensie de preparate culinare.

A doua extensie (si ultima) de preparate culinare.

Introducerea grupei "E".

Intreprinderea se aprovizioneaza cu materiile prime, bauturile si tigarile necesare de la mai multi furnizori domiciliati

in aceeasi localitate sau in alte localitati, avand intervale de livrare intre 0 si 90 de zile.

Intervale de livrare si localizarea furnizorilor se prezinta astfel:

|

Materii prime |

Termen de aprovizionare (zile) |

Furnizor din |

|

|

Aceeasi localitate |

Din alte localitati |

||

|

Carne |

DA | ||

|

Peste |

DA | ||

|

Legume |

DA | ||

|

Cartofi |

DA |

||

|

Grasimi |

DA | ||

|

Bacanie |

DA | ||

|

Condimente |

DA |

||

|

Bere 1 |

DA |

||

|

Bere 2 |

DA | ||

|

Pepsi |

DA | ||

|

Vin alb |

DA |

||

|

Vin rosu |

DA | ||

|

Tuica |

DA | ||

|

Cognac |

DA |

||

|

Tigari I |

DA |

||

|

Tigari II |

DA | ||

|

Cafea si nes |

DA |

||

|

Branzeturi |

La comanda |

DA | |

|

Expreso |

DA | ||

|

Vesela |

DA | ||

|

Utilaje A/B |

DA | ||

|

Constructor |

DA | ||

Pentru a putea desfasura o activitate normala inca din prima runda de joc, au fost facute comenzi la furnizori in lunile premergatoare inceperii jocului. Conducerea firmei trebuie sa tina seama de comenzile facute anterior atunci cand stabileste comenzile viitoare (in functie de activitatea previzionata si de actiunile de marketing ce se vor adopta) si de faptul ca exista posibilitatea livrarii integrale sau partiale a acestor comenzi.

Alte informatii importante pentru demararea jocului sunt:

vanzarile din ultimii doi ani;

structura vanzarilor;

lista preturilor de achizitie, la 1 ianuarie, a materiilor prime, materialelor, utilajelor, produselor etc., care se va stabili in prima runda. In tabelul urmator exemplificam preturi de aprovizionare (Trebuie sa facem o cuvenita precizare: preturile de aprovizionare se pot schimba de-a lungul jocului)

|

Denumire |

Pret (lei/U.M) |

Denumire |

Pret (lei/U.M) |

|

Carne |

Bere 1/2 | ||

|

Peste |

Pepsi | ||

|

Legume |

Vin alb | ||

|

Cartofi |

Vin rosu | ||

|

Grasimi |

Tuica | ||

|

Bacanie |

Cognac | ||

|

Condimente |

Tigari ieftine rom. | ||

|

Tigari sup.rom. | |||

|

Tigari import | |||

|

Cafea | |||

|

Nes |

Aprovizionarea intreprinderii cu materii prime, marfuri, utilaje, materiale etc., in asa fel incat sa se satisfaca intr-o proportie cat mai mare cererile normale cat si cele suplimentare, reprezinta o activitate rutiniera (se realizeaza lunar) de a carei acuratete depinde in foarte mare masura succesul unei echipe manageriale.

Putem imparti activitatile pe care trebuie sa le desfasoare departamentul comercial in:

calcule prin intermediul carora sunt identificate nevoile intreprinderii; recomandam ca aceasta componenta sa fie

rapid trecuta in sarcina calculatorului;

decizii privind marimea comenzilor ce trebuie lansate catre furnizori; aceasta componenta este, evident, o problema importanta de decizie si intra in atributiile echipei manageriale, neputand fi "transferata" calculatorului.

In ceea ce priveste stabilirea marimii comenzii pe care o lansam furnizorilor, trebuie sa avem in vedere:

necesarul rezultat din simularea evolutiei stocurilor, exemplificata mai jos;

actiunile suplimentare anuntate sau intuite in perioadele la care se refera comanda;

indicele de "seriozitate" al fiecarui furnizor;

strategia fiecarei echipe manageriale.

Urmatoarele informatii esentiale, pentru procesul de aprovizionare, au rezultat din datele initiale ale jocului:

in ceea ce priveste localizarea furnizorilor, la data debutului procesului de simulare exista furnizori care-si au domiciliul in aceeasi localitate cu firma si furnizori domiciliati in alte localitati. Localizarea influenteaza costurile de aprovizionare si, in mod normal, ar trebui analizata;

In ceea ce priveste intervalul de reaprovizionare (Intervalul de reaprovizionare este termenul scurs intre momentul comenzii - care este intotdeauna prima zi a lunii - si momentul receptiei marfurilor respective, care are loc in aceeasi prima zi a lunii, indiferent de caracteristicile marfurilor livrate, aceasta constituind una din abaterile majore de la modul real de desfasurare a activitatii respective in practica, dar simularea modului real de aprovizionare ar ingreuna considerabil jocul fara sa aduca un castig compensatoriu) exista, la data de 1 ianuarie a.c., furnizori care livreaza la 30 de zile (o luna) de la data comenzii, la 60 (doua luni) si la 90 de zile (trei luni);

in ceea ce priveste calculele necesare (partea rutiniera a procesului de aprovizionare), prin exemplele de mai jos vom evidentia inclusiv diferentele notabile dintre calculul necesarului de bauturi si cel de materii prime, pentru preparatele culinare, inclusiv preparate din cafea etc.

Exemple.

Necesarul de cognac.

Vom simula calculele necesare pentru a furniza informatiile necesare echipei manageriale pentru a lua decizia cu privire la comanda care va fi lansata furnizorului de cognac (interval de reaprovizionare = 90 de zile).

Ne aflam in luna aprilie si trebuie sa calculam necesarul de cognac, de care echipa manageriala va tine seama atunci cand va stabili marimea comenzii pe care o vom lansa la 1 mai a.c. si care va sosi in depozitele intreprinderii la 1 august a.c. In acest scop, vom simula de fapt, cu ajutorul unei balante, evolutia stocului la inceputul fiecarei luni din mai pana in august,

pentru a anticipa, cu o mare probabilitate, stocul de cognac existent la 1 august.

Cunoastem:

informatii sigure, stocul la 1 mai = 105 sticle;

informatii garantate cu o probabilitate inalta si cunoscuta, intrarile din lunile mai, iunie si iulie, pentru ca ele

sunt corespondentul comenzilor facute cu 90 de zile inaintea fiecarei luni (300, 100 si 200 de sticle);

informatii garantate cu o probabilitate redusa si greu de cunoscut, desfacerile din lunile mai, iunie, iulie si august, pe care le anticipam, folosind procedee simple de previziune, a fi 155, 200, 300 si, respectiv, 320 de sticle in august.

Vor fi efectuate calcule care urmaresc identificarea stocurilor finale si, implicit, a celor initiale pentru lunile mai, iunie, iulie si august, respectiv:

Din acest moment, avand informatiile necesare (desfacerea probabila in luna august - 320 de sticle - si stocul probabil la 1 august - 50 de sticle) intervine echipa manageriala care trebuie sa decida cate sticle de cognac va comanda la 1 mai a.c. pentru a sosi la 1 august in depozit. Solutiile sunt numeroase:

Daca totul decurge conform informatiilor utilizate in balanta de mai sus, fara abateri datorate furnizorilor si/sau clientilor, atunci trebuie sa comandam 270 de sticle (320 - 50) cu un stoc la sfarsitul lunii august, implicit la inceputul lui septembrie, zero.

De fapt, multe din cele prevazute nu se vor petrece asa cum a fost anticipat, conform informatiilor pe care le aveam la 1 mai a.c., in aceste conditii, sigure de aceasta data, comanda noastra trebuie sa fie alta. Cat? Aceasta este problema dumneavoastra si nu a autorului jocului.

Necesarul de peste.

Suntem la sfarsitul aceleiasi luni aprilie si, de asemenea, trebuie sa calculam necesarul lunii iunie, pe care sa-l folosim la lansarea comenzii de la 1 mai a.c. si care urmeaza sa soseasca in depozitele frigorifice ale intreprinderii la 1 iunie a.c.

Pentru a putea intocmi aceeasi balanta trebuie sa stabilim necesarul de peste in lunile mai si iunie. Acesta se determina, spre deosebire de grupa bauturi, mediat, prin intermediul previziunii vanzarilor de preparate culinare in componenta carora intra, in cazul nostru "pestele", si a consumurilor specifice la 100 de portii.

Stiind,

in plus, si in acest caz, stocul de peste la 1 mai (

Si

in acest caz daca comandam

Atentie !!!

Aprovizionarea nu se poate face decat de la furnizorii nominalizati si la intervalele de reaprovizionare stabilite. In consecinta, nu se pot face tranzactii intre firmele participante pe aceeasi piata sau pe piete diferite.

Exista posibilitatea, ce se va anunta din timp, organizarii unei burse de marfuri careia i se pot adresa atat cei care apreciaza ca au stocuri prea mari cat si cei care au nevoie de marfa; in acest caz, tranzactiile se fac numai prin bursa, cererile si ofertele - cantitative si de pret - adresandu-se ringului bursei, care stabileste cine vinde (si cu cat) si cine cumpara si de la cine, in functie de "intalnirea" cererii cu oferta.

Unul dintre cele mai importante obiective ale intreprinderii ce actioneaza pe piata mentionata este acela de a desfasura o activitate cat mai eficienta. Posibilitatile ce stau la indemana conducatorilor pentru a creste eficienta economica a intreprinderii urmeaza doua directii principale: cresterea, daca este posibil, maximizarea veniturilor si rationalizarea (ceea ce nu presupune neaparat minimizarea) cheltuielilor. Prima cale de sporire a eficientei, cresterea veniturilor, se realizeaza in principal prin cresterea cantitativa a productiei, dar si prin diversificarea acesteia (modalitate importanta de cresterea a numarului de clienti, a cotei de piata a intreprinderii). Cea de-a doua cale de sporire a eficientei este, asa cum am apreciat deja, rationalizarea diferitelor categorii de cheltuieli.

Conducerea intreprinderii trebuie sa tina seama in luarea deciziilor referitoare la desfasurarea activitatii de urmatoarele cheltuieli:

. cheltuieli generale inregistrate la functionarea unitatilor operative: 12 milioane lei/unitate/luna

. cheltuieli cu salariile (fond de salarii brute) - 20% din valoarea vanzarilor (cifra de afaceri) fara TVA

. taxe pe salarii - 37% din valoarea salariilor brute (taxele pe salarii cumuleaza urmatoarele obligatii ale intreprinderii: CAS, CASS, fond de somaj)

. cheltuieli cu aprovizionarea (plati la furnizorii de materii prime si marfuri)

. cheltuieli de transport a materiilor prime si marfurilor de la furnizori - acestea difera in functie de locatia furnizorilor.

Astfel, ele se situeaza la nivelul de:

- pentru furnizorii din localitate, 1,5% din valoarea facturii, fara TVA;

- pentru furnizorii din afara localitatii, 4% din valoarea facturii, fara TVA.

. cheltuieli de stocare - 2% din valoarea stocului mediu valoric aferent fiecarei luni

. cheltuieli de promovare - se stabilesc in functie de politica de marketing a fiecarei intreprinderii, in functie de obiectivele urmarite.

. cheltuieli cu dobanzile platite pentru imprumuturile obtinute. Aceste dobanzi se vor negocia cu conducerea jocului la solicitarea fiecarui imprumut, tinandu-se cont de perioada pe care se solicita imprumutul si de destinatia acestuia.

. cheltuieli de amortizare. Pentru simplificarea jocului, amortizarea se va face in rate lunare egale, tinandu-se cont de durata normala de functionare a activului amortizat. Se amortizeaza doar mijloacele fixe (ce depasesc 8 milioane lei), celelalte active (sub valoarea de 8 milioane lei) se considera obiecte de inventar ce reprezinta o cheltuiala aferenta lunii in care se achizitioneaza.

. taxa pe valoarea adaugata - 19% din diferenta intre pretul de vanzare si pretul de achizitie (adaosul comercial)

. cheltuieli cu impozitul pe profitul aferent lunilor anterioare.

Datorita simplificarii activitatii contabile, aceasta cheltuiala apare ca impozit de plata (preluat in contul general al intreprinderii - vezi documente), si nu asa cum este ea in realitate - o cheltuiala nedeductibila din punct de vedere fiscal care afecteaza profitul net al intreprinderii.

Fiecare intreprindere este obligata sa reflecte contabil intreaga activitate desfasurata, cat si rezultatele ei partiale si finale. Activitatea de contabilitate presupusa de desfasurarea jocului este simplificata in mare masura, uneori existand diferente fata de realitate tocmai pentru usurarea muncii studentilor. Documentele contabile ofera principalele informatii pentru analiza rezultatelor economice ale intreprinderii, principal criteriu de clasificare a acesteia.

La sfarsitul fiecarei runde intreprinderea trebuie sa predea conducerii jocului un set de documente contabile, in format electronic sau pe hartie (conducerea jocului va preciza la inceputul acestuia care sunt documentele ce se vor preda in format electronic sau pe hartie). Un set complet de documente este format din:

- sinteza comenzilor transmise furnizorilor (format electronic)

- formular de sinteza luna. (format electronic) - include urmatoarele informatii: cheltuielile de promovare,

numarul de unitati in functiune, numarul de produse aflate la vanzare, preturile de vanzare

- planul de vanzari pe luna. (format electronic)

- realizarea planului de vanzari pe luna . (format electronic)

- situatia activului la data . (format electronic)

- sinteza facturilor achitate in luna . (format electronic)

- sinteza vanzarilor realizate in luna . (format electronic)

- balanta circulatiei marfurilor si materiilor prime pentru luna . (format electronic)

- decontul TVA pe luna . (format electronic)

- contul general la sfarsitul lunii. (format electronic)

- contul fondului de dezvoltare pe luna .(format electronic)

- situatia mijloacelor fixe in luna .(format electronic); la incheierea jocului se va intocmi si un centralizator al mijloacelor fixe (format electronic)

- rezultatul activitatii pe luna . (format electronic)

- scadentar imprumuturi obtinute (format electronic) - atunci cand este cazul.

Pentru documentele ce vor fi predate in format electronic se va preciza modul de prezentare in fisierul "Documente de predat Ex-Ly.xls"

Observatii:

. cererea maxima posibila se face cunoscuta fiecarei intreprinderi la inceputul fiecarei runde (de regula in format electronic), aceasta putand fi satisfacuta integral daca stocurile sunt suficiente

. cantitatea vanduta egaleaza cererea maxima atunci cand stocurile sunt suficiente si este mai mica decat aceasta atunci cand stocurile nu acopera necesarul aferent cererii maxime. Cererea maxima se reduce pana in momentul in care stocurile acopera necesarul de materii prime aferent cantitatii vandute

. preturile de vanzare au fost anuntate cu o luna inainte

Incasarile totale lunare vor fi preluate intr-un document centralizator denumit contul general al intreprinderii (prezentat in

acest capitol).

La intocmirea acestui document se tine seama de urmatoarele elemente:

- se iau in consideratie toate intrarile (furnizori, bursa de marfuri)

- se iau in consideratie toate iesirile (atat cele rezultate din activitatea curenta, cat si cele din activitati suplimentare)

- stocul final cantitativ se calculeaza dupa formula

- stocul final valoric se preia in activul aferent fiecarui sfarsit de runda

- stocul mediu se calculeaza dupa formula:

dat

fiind faptul ca aprovizionarea (intrarea in depozit, in stoc) se realizeaza

doar la data de intai ale lunii, aceasta fiind o abatere evidenta de la

activitatea reala, stocul initial al lunii "x" este compus din stocul final al

lunii precedente (luna "x-

- stocul mediu valoric se foloseste pentru calcularea cheltuielilor de stocare

- la calcularea stocului mediu valoric se folosesc preturile unitare fara TVA.

Observatii:

Soldul al acestui document este reprezentat de TVA de plata sau TVA de recuperat.

TVA de plata este preluata in contul general al intreprinderii aferent lunii luate in calcul, TVA de recuperat se preia in Decontul TVA aferent lunii urmatoare (randul 12).

Randul 11 este reprezentat de:

TVA de plata atunci cand rd.4 > rd.10 (TVA colectat > TVA deductibil)

TVA de recuperat atunci cand rd.10 > rd.4 (TVA colectat < TVA deductibil)

Randul 12 preia TVA de recuperat din Decontul TVA al lunii anterioare, daca exista .

Randul 13 prezinta soldul final al Decontului TVA aferent unei anumite luni si e reprezentat de:

TVA de plata atunci cand suma aferenta TVA de plata din luna curenta depaseste suma aferenta TVA de recuperat din luna anterioara, daca exista (rd.11a > rd.12)

TVA de recuperat atunci cand: in luna aferenta se inregistreaza TVA de recuperat suma TVA de recuperat din luna anterioara depaseste suma TVA de plata aferenta lunii curente.

Contul general evidentiaza fluxul de lichiditati al intreprinderii corespunzator unei anumite luni/runde (facand abstractie de faptul ca in contabilitate se fac inregistrari in conturi separate).

Acest cont se debiteaza lunar cu:

- vanzarile lunare (corespunzatoare activitatii curente si a celei suplimentare);

- dobanda bonificata de banca pentru soldul aflat in cont la sfarsitul lunii precedente (se face o simplificare a calculelor destul de complicate facute de banca pentru a determina soldul mediu lunar); rata dobanzii se comunica periodic de conducerea jocului;

- imprumuturile obtinute de la banca;

Contul se crediteaza lunar cu:

- pe 02 cu facturile furnizorilor din localitate, inclusiv cheltuielile de transport;

- pe 05 cu facturile furnizorilor din alte localitati, inclusiv cheltuielile de transport; (Sumele aferente totalului platilor catre furnizori pe 02 si pe 05 sunt preluate din documentul denumit recapitulatia facturilor achitate aferent lunii luate in calcul, si contin TVA)

- cheltuielile de promovare (stabilite de fiecare intreprindere in parte pentru fiecare luna)

- cheltuielile generale inregistrate de intreprindere indiferent de volumul activitatii;

- fondul de salarii brute - 20% din valoare incasarilor fara TVA (pentru usurarea muncii, studentii pot calcula o suma a incasarilor totale (rd.3+rd.4), urmand ca apoi sa elimine TVA, pentru a folosi suma incasarilor totale fara TVA pentru calcularea cheltuielilor);

- obligatiile fiscale aferente lunii curente (taxele pe salarii) - 37% din valoarea fondului de salarii brute;

- TVA de plata;

- impozitul pe profit calculat in luna anterioara;

- rata imprumuturilor si dobanzile aferente;

- investitiile realizate de intreprindere.

Atentie: Atunci cand soldul initial al acestui cont si suma aferenta incasarilor nu acopera cheltuielile inregistrate in luna respectiva, intreprinderea este nevoita sa se imprumute de la banca pentru a se achita la terti.

Observatii

Toate informatiile continute de acest document se preiau din documentele intocmite anterior sau se calculeaza pe baza informatiilor continute de acestea.

Rezultatul este reprezentat de profit sau pierdere. Se obtine profit atunci cand veniturile realizate depasesc cheltuielile inregistrate si doar in acest caz se trece la completarea randurilor 16 si 17. Daca este cazul, suma corespunzatoare randului 17 va fi preluata in contul general al lunii urmatoare. In realitate, impozitul pe profit se plateste la 3 luni, dar pentru simplificare, in joc, se va plati in luna urmatoare obtinerii profitului.

Observatii

In realitate, acest cont este un cont de pasiv, dar in joc el va rula ca un cont de activ, pentru ca reflecta o resursa ce poate fi folosita la realizarea investitiilor, reparatiilor sau reamenajarilor.

Atunci cand se ia o decizie privind o investitie, prima sursa avuta in vedere pentru finantarea acesteia este reprezentata de acest fond de dezvoltare.

Acest cont se crediteaza cu suma investitiilor si a reparatiilor capitale si se debiteaza cu suma amortizarilor si a bonificatiilor.

In realitate, bancile folosesc formule mult mai elaborate pentru calcularea dobanzii, dar pentru simplificare adoptam varianta aplicarii dobanzii la suma ramasa.

Amortizarea se calculeaza incepand cu luna urmatoare celei in care mijlocul fix a intrat in patrimoniu. Un mijloc fix are valoarea de cel putin 1.800 lei. Activele sub 1.800 lei se considera obiecte de inventar si nu se amortizeaza.

Amortizarea se face in rate lunare egale, tinandu-se cont de durata normala de functionare a mijloacelor fixe.

Valoarea lunara a amortizarii se foloseste si la calculul impozitului pe venit. Valoarea ramasa a mijloacelor fixe se preia

in calculul activului la sfarsitul fiecarei luni (runde).

La sfarsitul jocului, dupa rularea celor runde, se va intocmi un centralizator al situatiei mijloacelor fixe.

Pentru exemplificare, se vor presupune adevarate urmatoarele afirmatii si se va trece la intocmirea documentelor contabile aferente unei luni (inchiderea contabila a unei runde).

Se vor lua in considerare si datele mentionate anterior (cu titlu de exemplu) privind mijloacele fixe, soldurile conturilor, cheltuielile etc.

Presupunem ca suntem in prima runda a jocului - luna ianuarie. La inceputul lunii/rundei trebuie predate (de regula in

format electronic) urmatoarele documente:

Sinteza pe luna ianuarie, care contine (fata de luna ianuarie, in celelalte luni mai contine desfacerile efective realizate in luna precedenta. De exemplu: sinteza din februarie va contine si desfacerile reale, la nivel de produs, din ianuarie.)

. cheltuieli de promovare - 100 milioane lei (aceasta suma a fost stabilita in urma unei decizii la care au luat parte directorul de marketing si cel general, dintr-o echipa)

. numar de unitati in functiune - 10 unitati

. numar

de produse aflate la vanzare - 15 produse (3A, 3B,

. preturi de vanzare (stabilite de catre echipa manageriala pe baza criteriilor stabilite de ea) sunt:

Grupa A:

A1 - 28 lei;

A2 - 10 lei;

A3 - 2,7 lei.

Grupa B:

B1 - 7 lei;

B2 - 2,8 lei;

B3 - 6 lei.

Grupa C:

C11 - 22 lei, C12 - 15 lei;

C21 - 20 lei, C22 - 10 lei;

C31 - 10 lei, C32 - 25 lei.

Grupa D:

D1 - 1,60 lei;

D2 - 2,20 lei;

D3 - 5,50lei.

recapitulatia comenzilor transmise la 1 ianuarie;

planul de vanzari pe luna ianuarie, la nivel de grupa de produse;

situatia activului la data de 1 ianuarie (vezi capitolele anterioare).

Dupa predarea informatiilor de catre fiecare firma in parte, conducerea jocului ruleaza prima runda si da raspuns acestora

(cota de piata, cererea maxima, livrari, corespondenta, sinteza pietei aferenta lunii ianuarie, asa cum s-a mentionat).

Aceste informatii trebuie, daca este cazul, sa fie reflectate in contabilitatea firmelor.

Presupunem ca in cazul firmei pe care o analizam am primit, printre altele, si urmatoarele informatii:

Pentru a putea vedea daca intreprinderea este capabila sa satisfaca in totalitate cererea maxima trebuie sa verificam consumurile si stocurile. Pentru preparatele culinare se calculeaza necesarul de materii prime, dupa care se compara acest necesar cu stocul disponibil. Daca stocurile acopera necesarul, cererea maxima va fi satisfacuta in totalitate.

Necesarul de materii prime pentru cererea maxima anuntata se stabileste dupa calcule in care sunt folosite consumurile specifice si, in cazul nostru, este:

.

carne -

.

peste -

.

legume -

.

cartofi -

.

grasimi -

.

bacanie -

.

condimente -

Comparam necesarul de materii prime si de marfuri cu stocurile disponibile (stocuri initiale la inceputul lunii ianuarie

plus intrari).

Disponibilul de materii prime nu acopera necesarul de carne si de legume, situatie in care cererea maxima pentru produsele in a caror reteta de fabricatie intra aceste doua materii prime nu poate fi satisfacuta integral.

Fiecare firma care se va afla intr-o situatie de acest gen trebuie sa decida cat va vinde din fiecare produs afectat de ruptura de stoc in asa fel incat consumul total sa fie egal cu disponibilul firmei.

Cu titlu de exemplu (deoarece sunt posibile si alte combinatii), disponibilul de materii prime poate acoperi o cerere de:

. A1 - 14900 portii, A2 - 2700 portii, A3 - 4050 portii;

. B1 - 17500 portii, B2 - 2550 portii, B3 - 8000 portii.

Potrivit acestor desfaceri, situatia stocurilor se prezinta astfel:

In aceasta situatie, vanzarile efective ale firmei in luna ianuarie au fost:

Din acest moment vom trece la intocmirea efectiva a documentelor contabile aferente lunii ianuarie.

Tinand cont de livrarile de la inceputul lunii ianuarie, recapitulatia facturilor achitate aferenta lunii se prezinta dupa cum urmeaza:

Pe baza vanzarilor efective anuntate vom intocmi urmatorul document:

Suma incasarilor va fi preluata si in alte documente si va folosi la calculul anumitor tipuri de cheltuieli (ex. - salariile, care reprezinta 20% din valoarea incasarilor fara TVA, adica 548714286, suma preluata in contul general si folosita la calculul rezultatului activitatii).

Urmatorul document pe care il vom prezenta este reprezentat de balanta circulatiei marfurilor si materiilor prime aferenta lunii ianuarie. Luam in considerare in acest moment stocurile initiale anuntate la inceputul lunii (pentru celelalte luni vom prelua stocul final al lunii precedente ca stoc initial al lunii in cauza; de exemplu, daca ne-am gasi in luna octombrie, stocul initial este reprezentat de stocul final al acestei balante la sfarsitul lunii septembrie), intrarile (in cazul de fata doar din livrari de la furnizori) si iesirile de marfuri si materii prime (toate consumurile ocazionate de vanzarea prin unitatile firmei).

Suma aferenta stocului mediu valoric va fi folosita pentru calcularea cheltuielilor de stocare (2% din aceasta valoare). Vom obtine astfel cheltuieli de stocare aferente lunii ianuarie in valoare de 27.246.095 lei, cheltuieli de care se va tine seama la determinarea rezultatului activitatii intreprinderii pe luna ianuarie.

Taxa pe valoarea adaugata aferenta lunii luate in discutie este reflectata in documentul urmator:

Acest document a fost intocmit potrivit regulilor mentionate anterior, suma TVA de plata va fi preluata in contul general.

De asemenea, ne intereseaza suma aferenta amortizarii mijloacelor fixe pe luna ianuarie. Aceasta este reflectata in cele ce urmeaza.

Desi cladirile reprezinta doar 75% din valoarea mijloacelor fixe, pentru simplificare toata suma aferenta se amortizeaza la 40 de ani.

In luna ianuarie nu au fost contractate imprumuturi, drept pentru care documentul ce reflecta situatia lor nu va fi intocmit

(scadentar imprumuturi obtinute). Atunci cand se obtin imprumuturi, scadentarul trebuie tinut la zi. Sumele ce apar in acest document sunt preluate in contul general.

Unul dintre cele mai importante documente este reprezentat de contul general la sfarsitul lunii deoarece acesta are un rol centralizator, reflectand activitatea intreprinderii si preluand informatii din majoritatea documentelor incheiate anterior.

Soldul final s-a calculat astfel:

((Sold initial + (Total rulaj debitor - Total rulaj creditor)), respectiv: ((3.600.000.000+ (3.324.850.000 - 2.768.434.663))

Daca in luna decembrie intreprinderea ar fi obtinut profit, impozitul aferent acestuia ar fi aparut in contul general. Daca intreprinderea obtine profit in luna ianuarie (vom vedea in cele ce urmeaza ca asa este), impozitul aferent profitului pe aceasta luna va fi platit in luna februarie (suma aferenta va aparea in contul general la sfarsitul lunii februarie). Intreprinderea nu a contractat imprumuturi si nu a facut investitii in aceasta luna. Daca ar fi facut, sumele aferente erau reflectate in documentul anterior.

Trecem in acest moment la calculul rezultatului activitatii intreprinderii pe luna ianuarie.

Un alt cont foarte important al intreprinderii este contul de dezvoltare, situatia acestuia fiind reflectata in cele ce urmeaza.

Acesta reflecta o resursa disponibila a intreprinderii.

Toate aceste documente reflecta activitatea intreprinderii din luna ianuarie si ele trebuie privite in corelatie unele cu altele.

Intreprinderea nu a avut actiuni suplimentare aferente lunii ianuarie, deci nici incasari suplimentare si contabilitate aferenta.

Atunci cand apar, actiunile suplimentare trebuie sa fie evidentiate foarte clar in contabilitatea firmei.

Prin prezentarea acestui exemplu am incercat sa evidentiem modul de reflectare contabila a activitatii organizatiei, in sistemul simplificat folosit de joc.

In cele ce urmeaza ne simtim obligati sa prezentam unele din fisiere de calcul ale sistemului "REMY" care au influenta asupra rezultatelor finale ale echipelor manageriale, precum si unele solutii, optionale, pe care le aveti la dispozitie.

Fraude.

Acestea pot fi intentionate (pentru a mari in mod ilegal activul firmei) sau pot fi consecinta unor erori de calcul sau de interpretare a informatiilor sosite la firma.

Trebuie sa subliniem ca ele vor fi "penalizate" la fel, fara discriminare, indiferent de explicatiile echipei de conducere, privind cauza erorilor.

Din punct de vedere al surselor, fraudele pot fi doua, respectiv:

vanzarea, unuia sau mai multor produse oarecare, intr-o cantitate mai mare decat vanzarea maxima ce a revenit firmei pe luna respectiva. In scopul depistarii acestui gen de frauda sistemul dispune de un fisier de calcul "FRAUDE" care compara:

o desfacerile maxime ce revin fiecarei firme, din fiecare produs aflat la vanzare, cu desfacerile realizare, declarate de firma in fisierul de transfer al informatiilor pe directia "de la jucator la conducerea jocului", respectiv: "Documente de predat Ex-Sy"

o vanzarea unui preparat culinar, a unei bauturi sau a oricarui preparat sau produs pe care firma respectiva de fapt nu-l are in stoc. De exemplu: pentru a vinde 100 de portii din preparatul "B1",(care reprezinta, sa zicem, desfacerea maxim posibila din preparatul culinar analizat) sunt necesare 130 de kg de carne insa in stoc nu exista decat 90; cu toate acestea firma "vinde" 130 de kg incorporate in cele 100 de portii care, asa cum am vazut, reprezinta desfacerea maxim admisa.

Pentru a se depista acest gen de fraude exista un al doilea fisier de calcul, creat in acest scop, DIFERENTE" care compara, de aceasta data:

o necesarul de materii prime sau produse, vandute ca atare, corespunzatoare desfacerilor reale declarate de firma in cunoscutul fisier de transfer (SIN - B - 1 6/12) cu

o disponibilul aflat in depozit din materiile prime sau produsele analizate.

In ambele situatii sistemul penalizeaza firma in culpa prin scaderea din cifra de afaceri a desfacerilor "frauduloase" si cu o penalizare de 10, respectiv 15, la suta din cifra de afaceri initiala care se scade automat din activul firmei.

Preturi excesive.

Sunt situatii cand echipa de conducere ia decizii de redresare a situatiei insuficient de bine fundamentate, care, din pacate, au efecte exact inverse. Una dintre acestea este, de exemplu: cresterea aberanta a preturilor in scopul inviorarii cash-flow-lui aflat in suferinta la un moment dat, sau scaderea aberanta a preturilor, uneori chiar sub pretul de achizitie, pentru a redresa cota de piata aflata in "cadere libera".

Astfel de decizii nu tin cont de faptul ca ne aflam intr-o economie de piata in care "suveran" este cumparatorul care, in mod logic, nu va cumpara un produs cu un pret excesiv, indiferent daca excesul se traduce prin preturi "nerusinat" de mari sau de mici, evident explicatia este diferita dar efectul este acelasi.

Pentru a "amenda" deciziile aberante ale firmelor, in domeniul preturilor, sistemul dispune de un fisier de calcul - fisierul "EXCES" - care analizeaza modul cum se incadreaza fiecare pret in pretul pietei la produsul respectiv si atunci cand depaseste intervalul stabilit de sistem, care nu poate fi cunoscut de jucatori, anunta firmei desfacere maxima zero la produsul al carui pret este excesiv.

De exemplu:

sistemul stabileste, intervalul acceptabil = media preturilor +/- X%.

Sa presupunem ca in luna iunie media preturilor la bere pe piata este 100 lei si abaterea admisa de 10% atunci

intervalul acceptat este 90 110.

Daca

firma

Responsabilitatea conducatorului echipei manageriale.

Asa cum a fost anuntat mai sus, unul din obiectivele jocului este si acela de a "invata" lucrul in echipa, acest obiectiv este atins numai daca TOTI membrii echipei participa efectiv la luarea tuturor deciziilor in acest fel va fie capabil, la incheierea jocului, sa execute oricare din numeroasele sarcini pe care le-a rezolvat echipa dea lungul intregului joc.

Chiar daca, din start, fiecarui membru al echipei ii revin sarcini suficient de bine conturate in cadrul posturilor disponibile, in urma repartitiei acestora in prima lor intalnire (De regula posturile sunt, in ordine: 1. director coordonator, 2. contabil sef, 3. director de marketing, 4. director departament comercial, 5. Director departament investitii, 6. director sector productie; experienta a demonstrat ca cea mai eficienta echipa manageriala este formata din trei membrii) fiecare membru al echipei, la sfarsit, trebuie sa stie tot.

Sarcina de a angrena intreaga echipa manageriala in asa masura incat sa fie atins dezideratul mentionat mai sus revine in exclusivitate directorului coordonator, care chiar conduce bordul firmei.

De capacitatea si, mai ales, disponibilitatea acestuia de a-si angrena toti colegii in activitatile firmei depinde, in ultima instanta, realizarea acestui obiectiv extrem de important, esential am spune, din punct de vedere pedagogic.

Asumarea rolului de coordonator al echipei manageriale presupune privilegii (de exemplu, directorul primeste daca nu apar "accidente", neconditionat nota firmei), dar are si responsabilitati care daca nu sunt asumate pot amenda aprecierea finala a acestuia.

Astfel, pentru fiecare student din echipa manageriala care primeste o apreciere finala insuficienta pentru promovare, din alte cauze decat propriile lui absente, concret, pentru ca nu cunoaste ce s-a lucrat dea lungul celor 12 runde, coordonatorului i se scade, din nota firmei, cate un punct, fara a putea "rata" examenul din aceasta cauza, respectiv, nu mai putin de 5.

Verificarea incasarilor lunare, a cifrei de afaceri.

Sistemul dispune de mai multe fisiere de calcul care servesc la verificarea incasarilor lunare ale fiecarei firme, pornind de la desfacerile realizate, declarate de firme, si de la preturile practicate in luna respectiva (folosind, in acest scop, binecunoscutul fisier de transfer a informatiilor "Documente de predat Ex-Sy"

Spre deosebire de incasarile declarate de firme, in "Recapitulatia vanzarilor", cele calculate de sistem tin cont de eventualele fraude depistate procedand asa cum s-a mentionat mai sus.

In cazul in care apar diferente intre cifra de afaceri declarata de firma si cea calculata de sistem, firma este amendata, de Fisc, progresiv, incepand cu o amenda de 0,5% din cifra de afaceri declarata de firma.

Concomitent, fisierele mentionate servesc pentru determinarea tuturor cheltuielilor pe care le-a avut firma in luna pentru care se preda contul general si, implicit, pentru determinarea profitului brut si net, a impozitului pe profit etc.

Fisierele de calcul la care ne referim, impreuna cu altele asemanatoare, fac parte din dezvoltarea sistemului o data cu varianta 13, cu care s-a inceput utilizarea unui puternic pachet de fisiere de calcul folosite la verificarea corectitudinii activitatilor declarate de echipele manageriale, care, in variantele mai vechi, era controlata manual, de conducerea jocului, sau se realiza un control reciproc intre echipele manageriale.

o Vanzarea, la licitatie, a unor unitati operative de catre echipele manageriale.

De regula, echipele manageriale, printre alte obiective strategice, stabilesc achizitia unor unitati operative, ori de cate ori este posibil. Obiectiv absolut corect avand in vedere faptul ca numarul de unitati influenteaza pozitiv marimea cotei de piata a unei firme, respectiv desfacerea maxima si, ca o consecinta logica, cifra de afaceri si profitul net realizat.

Pot aparea, insa, situatii neobisnuite din care echipa manageriala poate iesi scotand la licitatie unitati operative din activul sau.

Decizia de a vinde una sau mai multe unitati operative poate fi:

optiune a echipei manageriale, caz in care echipa trebuie sa prezinte conducerii jocului un studiu de fezabilitate prin care sa demonstreze viabilitatea solutiei adoptate. Daca conducerea apreciaza drept corecta solutia, preia si organizeaza vanzarea prin licitatie a unitatilor contra unui comision de 0,3% din valoarea la care se incheie licitatia.

o obligatie a echipei manageriale, atunci cand consecutiv trei luni firma inregistreaza pierderi. In acest caz scoaterea la licitatie este obligatorie, studiul de fezabilitate trebuie sa evidentieze masura in care vanzarea scoate firma din marasmul economic in care se afla;