|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

ANALIZA INDICATORILOR DE PERFORMANTA ECONOMICO-FINANCIARI LA NIVELUL INTERPRINDERII

Cuvantul analiza (analyse), este de origine franceza si presupune cercetarea unui intreg prin examinarea fiecarui element in parte.

Analiza economico financiara reprezinta un ansamblu de concepte, tehnici, metode si instrumente care asigura tratarea informatiilor interne si externe, permitand aprecierea situatiei financiar patrimoniale si a performantelor economico-financiare ale unei interprinderi. Analiza economico finaciara este notata AEF .

Analiza economico-financiara integreaza o tripla valenta :

analiza ca disciplina,

analiza ca activitate de cercetare stintiifica

analiza ca activitate practica.

In oricare din aceste valente analiza financiara este extrem de complexa, deoarece

in economie:

acelasi efect poate fi generat de cauze difertite

efecte diferite se pot combina dand o rezultanta a complexului de actuni sau forte

complexitatea si intensitatea cauzei pot determina nu numai intensitatea fenomenului ci si calitatea lui

in fenomenul analizat pot aparea insusiri pe care anterior nu le-a avut nici unul din elementele fenomenului

in realitatea obiectiva, insusirile esentiale se combina cu cele neesentiale, secundare sau intamplatoare

Analiza economico-financiara studiaza mecanismul de formare si modificare a

fenomenelor prin descompunerea lor in elemente componente, prin depistarea factorilor de influenta de diferite nivele si intensitate, in vederea identificarii cauzelor finale generatoare.

Analiza economico-financiara are scopul de a diagnostica situatia financiara a unei intreprinderi cand sunt identificate punctele tari si cele slabe ale gestiuni financiare, pe baza acestui diagnostic elaborandu-se strategiile de mentinere si dezvoltare in mediul concurential.

Starea unei intreprinderi poate sa se incadreze intr-una dintre cele trei categorii de mai jos, functie de care obiectivele AEF difera.

intreprinderi in dificultate, obiectivele AEF sunt: asigurarea informatiilor privind cauzele care au determinat pierderea, evidentierea posibilitatilor de remediere (daca exista sanse de remediere ale companiei) si a masuririlor de remediere.

intreprinderi cu performante normale, AEF trebuie sa ofere informatii care sa asigure mentinerea starii de performanta (sau chiar de imbunatatire)

intreprinderi cu peroformante superioare, AEF trebuie sa identifice cauzele si ce masuri se pot lua pentru asigurarea continuitatii de performanta superioara.

Exista o varietate de parti interesate in analiza economico - financiara, acestea fiind relevate in graficul urmator:

Sursa : INTERNET : www.google.ro "Curs Analiza Economico Finaciara"

Figura.nr.1.1. Varietate de parti interesate in analiza economico-finanaciara.

1.1. CONCEPTE PRIVIND NOTIUNEA DE PERFORMANTA

Conceptul de performanta poate fi definit si cuantificat cu ajutorul unui ansamblu de indicatori sau criterii de natura calitativa: profit, rentabilitate, rata de crestere, imagine de marca, etc .

In literatura de specialitate sunt intalnite acceptiuni referitor la definirea performantei precum:

performanta, inseamna succes fiind dependenta de modul de reprezentare a reusitei de catre diferitele categorii de utilizatori ai informatiei contabile .

performanta este actiune, reprezinta un proces si nu un rezultat care apare la un moment dat

Mai putem considera ca performanta poate fi definita si ca o stare de competivitate a intreprinderii, atinsa printr-un nivel de eficacitate si productivitate care asigura o prezenta durabila pe piata.

Analiza performantelor financiare ale intreprinderii permite formularea de aprecieri asupra formarii rezultatelor activitatii acesteia si asupra corelatie lor cu structura financiara si solvabilitatea intreprinderii .

Importanta acordata analizei performantelor intreprinderii rezulta si din precizarile Standardelor Internationale de Contabilitate (IAS1), in care se subliniaza ca intreprinderile care aplica reglementarile contabile de armonizare cu directiva a IV- a a CEE si cu IAS sunt icurajate sa prezinte, pe langa situatile financiare si o analiza financiara care sa descrie si sa explice performantele financiare, principalii factori si influente care determina performanta .

1.2. FORMAREA SI MODELAREA FACTORILOR ECONOMICO-FINANACIARI

Modelarea indicatorilor economico - financiari utilizati in analiza economica prevede formalizarea unui model general pe doua componente principale.

1. Dinamica indicatorului economico financiar care caracterizeaza fenomenul;

2. Analiza factoriala a indicatorului economico financiar .

2.1. Analiza dinamicii indicatorilor economico-financiari

Se poate exprima cu ajutorul abateri absolute si a abateri relative.

1.2.1.1. Abaterea absoluta

Abaterea absoluta (ΔF) ea reprezinta diferenta dintre nivelul efectiv si cel al bazei de comparatie a aceluiasi fenomen sau rezultatul economic, exprimat in unitatea de masura a indicatorului dat si se determina cu ajutorul urmatoarei relatii de calcul :

ΔF = F1 - F2

Abaterea absoluta poate fi exprimata in marimi absolute, in marimi relative.

a) Abaterea absoluta in marimi absolute - masoara in marimi absolute cresterea sau diminuarea nivelului indicatorului fata de un nivel luat ca baza de comparatie sau fata de perioada interioara, aceasta abatere permitand si analize comparative intre intreprinderi din acelasi sector de activitate sau in raport cu media din sectorul respectiv. Poate fi exprimata cu baza fixa si cu baza in lant:

cu baza fixa : IIec = Ieci - Iec0

cu baza in lant : IIec = Ieci - Ieci - 1

Unde: Iec - indicator economic ;

I - perioada curenta;

0 - perioada de comparatie;

i-1 - perioada precedenta .

b) Abaterea absoluta in marimi relative sau indicele - ne arata de cate ori indicatorul (baza de comparatie) din perioada de baza se regaseste in indicatorul (comparat ) din perioada curenta, fiind o exprimare sintetica a modificarilor absolute care s-au produs in timp asupra indicatorului. Poate fi exprimata cu baza fixa si cu baza in lant.

cu baza fixa : IIec = Ieci / Iec0 x 100

cu baza in lant : IIec = Ieci / Ieci-1 x 100

c) Abaterea absoluta in marimi relative sau ritmul de crestere - ne arata procentual cu cat a sporit in marimi relative indicatorul din perioada curenta fata de cea de comparatie sau altfel spus ne arata procentual cat reprezinta abaterea absoluta a indicatorului de la o perioada la alta fata de nivelul indicatorului in periooada de comparatie. Poate fi exprimata cu baza fixa sau cu baza in lant.

cu baza fixa

ΔIIec = ΔIec/ Iec0 x100 = Ieci- Iec0 / Iec0 x100 = Ieci / Iec0 x 100-100= IIec -100

cu baza in lant :

ΔIIec = ΔIec / Ieci-1 x 100= Ieci- Ieci-1 / Ieci -1 x 100 = Ieci / Iec i-1 x 100 -100= IIec -100

1.2.1.2. Abaterea relativa

Abaterea relativa (ΔrF) reprezinta diferenta dintre nivelul efectiv al fenomenului sau rezultatului economic analizat si nivelul bazei de comparatie recalculat in conditiile volumului efectiv al activitatii, respectiv ponderat cu indicele de crestere (Iq). Ea se determina cu ajutorul relatiei :

rF = F1 - F0 Iq

Abaterea relativa poate fi exprimata in marimi absolute si in marimi relative.

a) Abaterea relativa in marimi absolute - masoara in marimi absolute cresterea sau scaderea nivelului indicatorului fata de un nivel optim luat ca baza de comparatie sau fata de nivelul din perioada anterioara in conditiile mentinerii nivelului de eficienta. Se exprima cu relatia:

Iec= Ieci- Ieca = Ieci - Iec0 x IQCA

Unde : Iec - indicator economic;

Ieca - indicator economic admis;

IQ;CA - abaterea absoluta in marimi relative a productiei fizice sau cifrice de

afaceri

I - perioada curenta;

0 - perioada de comparatie ;

i-1 - perioada precedenta.

Exemplu: FSa = FS0 x ICA

Unde : FSa - fond de salarii admisibil;

FS0 - fond de salarii din perioada de baza ;

ICA - abaterea absoluta a cifrei de afaceri in marimi relative, adica indicele

fondului de salarii.

b) Abaterea relativa in marimi relative sau indicele - ne arata de cate ori indicatorul (baza de comparatie ) admis se regaseste in indicatorul (comparat) din perioada curenta, fiind o exprimare sintetica a modificarilor relative care s-au produs in timp asupra indicatorului.Se exprima cu relatia :

I r Iec = Ieci / Ieca x 100

c) Abaterea relativa in marimi relative sau ritmul de crestere - ne arata cu cat a sporit in marimi relative indicatorul din perioada curenta fata de cel de comparatie (nivelul admis), sau altfel spus ne arata procentual cat reprezinta abaterea relativa a indicatorului in perioada curenta fata de nivelul indicatorului in perioada de comparatie (nivelul admis).Se exprima cu relatia:

ΔIrIec = ΔrIec / Ieca x 100 = Ieci - Ieca / Ieca x 100 = Ieci/ Ieca x 100 -100 = IrIec -100

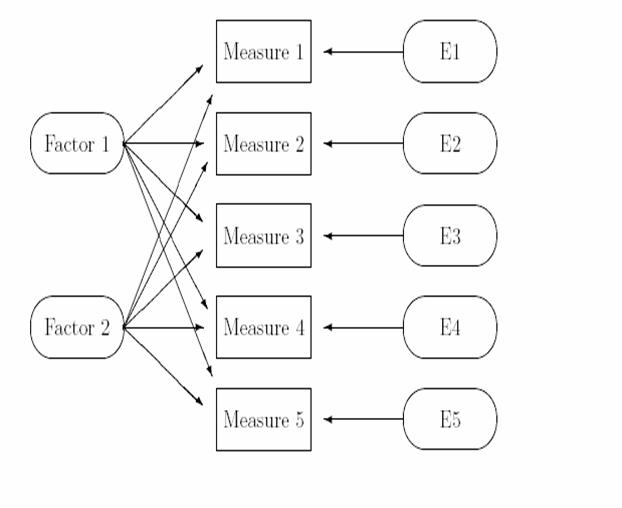

1.2.2. Analiza factoriala a indicatorilor economico-financiari

Analiza factoriala urmareste stabilirea modelului factorial, identificarea principalilor factori de influenta, masurarea intensitatii de actiune a factorilor asupra indicatorului, explicarea mecanismului de transmitere a influentei factorilor si de determinare a nivelului acestora, astfel incat, in final, sa poata fi stabilite masuri pentru limitarea actiunii factorilor cu influenta negativa, respectiv mentinerea si amplificarea actiunii factorilor ce influenteaza pozitiv nivelul indicatorului analizat.

Analiza factoriala - "o colectie de metode statistice multivariate al caror scop principal este identificarea structurii latente a unui set de date care descriu un concept ori un fenomen sau care caracterizeaza o populatie de obiecte"

Exemple: increderea in institutii, gradul de satisfactie fata de activitatea guvernului, retelele sociale la care au acces indivizii, conditiile mediului de viata, initiativa civica, etc.

Analiza factoriala poate fi utilizata:

a. Intr-un demers exploratoriu: avem un set de date empirice (variabile) si dorim sa clarificam modul in care aceste date se structureaza si co-variaza. Cu ajutorul analizei factoriale, putem identifica posibili factori latenti care determina co-variatia variabilelor observate.

b. Intr-un demers confirmativ, in care testam o ipoteza privind relatia dintre variabilele observate.

c. In validarea unei scale de masura (indice) al unui concept abstract undimensional sau a unei dimensiuni a unui concept abstract. Dimensiunea este operationalizata printr-un set de itemi, fiecare item avand drept corespondent empiric o variabila masurata. Prin analiza factoriala putem testa validitatea interna a scalei de masura, adica faptul ca toate variabilele indica aceeasi dimensiune a conceptului.

Dintr-o alta perspectiva, folosirea metodelor de analiza factoriala poate servi la:[2]

a) reducerea numarului de variabile, pentru a elimina redundantele si a simplifica

lucrurile din considerente operationale, asa cum a fost prezentat anterior;

b) clasificarea variabilelor, respectiv detectarea unei structuri in relatiile dintre

variabile, fapt care va permite interpretarea si in alegerea factorilor obtiniti in functia de

ceea ce "spun" despre fenomenul analizat (prin prisma variabilelor din grupul respectiv)

acestia vor putea primi un nume sugestiv si vor permite gasirea unor modalitati mai bune

de abordare a fenomenului analizat cu ajutorul instrumentelor de marketing.

Analiza factoriala isi propune stabilirea factorilor care influenteaza rezultatul si a

marimii influentelor acestor factori, in vederea identificarii cauzelor generatoare de pierderi si a luarii de masuri corespunzatoare in acest sens.

Exista numeroase modele de analiza factoriala a rezultatelor, tinand seama si de forma sub care se prezinta rezultatul.

Astfel:

1. Pentru analiza factoriala a rezultatului brut (Rb), se pot utiliza urmatoarele modelele de analiza

a) Rb = Vt × rb

Factorii de influenta, in ordinea substituirii lor sunt:

Vt - venituri totale (ce pot fi detaliate in venituri de exploatare, financiare si extraordinare);

rb - rezultat mediu brut la 1 leu venituri totale, analizat in functie de structura veniturilor pe categorii si rezultat brut la 1 leu venituri pe categorii.

b) Rb = Rexpl + Rfin + Rextr

Cu factorii de influenta

![]()

![]()

![]() Rexpl Vexpl

Rexpl Vexpl

Chexpl

![]()

![]()

![]()

![]() Rb Rfin Vfin

Rb Rfin Vfin

Chfin

![]()

![]() Rextr Vextr

Rextr Vextr

Chextr

unde:

Rexpl- rezultat din exploatare;

Rfin -rezultat financiar;

Rextr - rezultat extraordinar

Vexpl, Chexpl- venituri, respectiv cheltuieli din exploatare;

Vfin, Chfin - venituri, respectiv cheltuieli financiare;

Vextr, Chextr - venituri, respectiv cheltuieli extraordinare.

2. Componenta de baza a rezultatului exercitiului este rezultatul din exploatare. Cum cifra de afaceri reprezinta partea principala a veniturilor din exploatare, rezultatul aferent cifrei de afaceri este componenta cea mai importanta a rezultatului exploatarii, de aceea studiului rezultatului aferent cifrei de afaceri i se acorda o atentie deosebita in analiza rentabilitatii unei intreprinderi.

Model de analiza factoriala ce poate fi folosit in acest caz:

Pr = qipi − qici = qi ( pi - ci )

unde:

qi - cantitatea vanduta din sortimentul i;

pi - pretul de vanzare pe produs;

ci - costul unitar pe produs;

Potrivit modelului a), factorii de influenta, in ordinea substituirii, sunt:

- cantitatea vanduta din fiecare sortiment qi

- structura pe sortimente si

- costurile complete unitare ci

- preturile de vanzare pi

Cantitatea vanduta din fiecare sortiment de produse (qi) este un factor de influenta a profitului pentru ca fiecare unitate fizica este purtatoare de profit (sau uneori pierdere), care difera ca marime de la un sortiment la altul. Odata cu modificarea cantitatilor fizice vandute se modifica si profitul obtinut.

Structura pe componentele fizice ale productiei (si) influenteaza profitul deoarece profitul

unitar (diferenta dintre pretul unitar si costul unitar) difera ca marime de la o componenta la alta.

Daca are loc o deplasare in structura in favoarea acelor componente la care profitul unitar este mai mare decat media pe componente, atunci va avea loc si o crestere a masei totale a profitului si invers.

Costul unitar (ci) se afla in relatie inversa cu marimea profitului, deci scaderea acestuia va determina o crestere a masei profitului sau invers. In conditiile in care uneori cantitatile vandute si pretul de vanzare sunt impuse de conditiile de pe piata, costul este factorul esential asupra caruia unitatea poate actiona in vederea sporirii profitului, deoarece depinde direct de activitatea unitatii. Dar masurile de reducere a costurilor nu trebuie sa afecteze calitatea si caracteristicile produselor fabricate.

Pretul de vanzare unitar (pi) influenteaza marimea profitului deoarece difera de la un sortiment la altul sau chiar in cadrul unui sortiment pe calitati. In masura in care modificarea pretului este determinata de perfectionarea caracteristicilor tehnico-functionale ale produselor, este un factor dependent de activitatea unitatii. Pretul poate fi si un factor conjunctural, independent de unitate, impus de fenomenul inflationist.

3. Pentru analiza rezultatelor se poate utiliza si procedeul descompunerii pe fractii (rate

explicative) ce evidentiaza elemente specifice care ar putea reflecta anumite aspecte ale obtinerii

profitului.

Un model de acest tip:

Prb = Cmp x Ca/Cmp x Prb/CA = Cmp x vrcpm x rv

unde:

Cpm - valoarea capitalurilor permanente;

vrCpm = CA/Cpm - viteza de rotatie a capitalurilor permanente (eficienta utilizarii capitalurilor permanente);

rv = prb/CA - rata rentabilitatii vanzarilor (rata marjei comerciale brute)

Cresterea valorii capitalurilor permanente (Cpm) ar trebui sa determine o crestere a profitului pentru ca inseamna o capacitate mai mare a activitatii de exploatare. Aceasta posibilitate este transformata in realitate prin prisma eficientei cu care este utilizat capitalul permanent.

Cresterea eficientei utilizarii capitalurilor permanente inseamna ca cresterea capitalurilor

respective a fost bine orientata in forma sa concreta spre marirea volumului de activitate.

In mod normal cresterea eficientei utilizarii capitalurilor permanente ar trebui sa determine si cresterea profitului la 1 leu cifra de afaceri, care se poate realiza si prin masuri de

sporire a vanzarilor la sortimentele care au profitul la un leu cifra de afaceri mai mare decat nivelul mediu pe intreprindere, reducerea costurilor si cresterea preturilor pe seama imbunatatirii nivelului mediu al calitatii produselor.

Sursa: INTERNET www.google.ro ²Curs Analiza Financiara²

Figura.nr.1.2. Modelul general al analizei factoriale

Copyright © 2025 - Toate drepturile rezervate