|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

1.Analiza costului aferent cifrei de afaceri

2.Analiza costurilor salariale

3.Analiza costurilor materiale

Analiza cheltuielilor cu amortizarea

5.Analiza costului unitar

Eforturile depuse in directia cresterii eficientei economice impun comensurarea raportului dintre efortul depus si efectul obtinut folosind parghiile valorice. Una dintre aceste parghii este costul de productie. Cunoasterea sub toate aspectele a costului a constituit si constituie o preocupare a specialistilor, teoreticieni si practicieni.

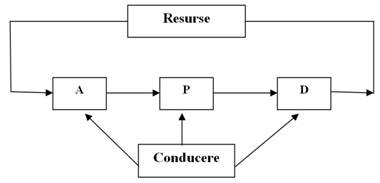

Lamurirea notiunii si a continutului costului este ampla si de mare complexitate. Abordarea acestui domeniu presupune operarea cu mai multe notiuni specifice. Pentru al le prezenta pe cele mai semnificative avem in vedere circuitul economic la nivelul unei intreprinderi de tip industrial. Desfasurarea activitatii intreprinderii presupune asigurarea resurselor necesare. Acestea se transforma sub vointa rationala a conducerii in directia atingerii obiectivului stabilit si efectueaza un circuit inchis ca in figura 1.

Figura 1. Circuitul economic

Fazele acestui circuit economic sunt: aprovizionarea(A), productia(P), desfacerea(D). In prima faza a miscarii resurselor are loc trecerea lor din forma bani in aceea de factori de productie prin actul aprovizionarii. In faza urmatoare intra in procesul de productie, pe cai si forme variate, unde are loc actul de consum , in urma caruia se obtin produse finite, semifabricate si se presteaza servicii. A treia etapa este marcata de realizarea produselor, moment in care resursele se reintregesc iar circuitul se reia.

Contabilitatea observa aceste miscari de valori, din sfera circuitului economic, si opereaza cu o serie de notiuni: cheltuielile intreprinderii, cheltuieli de productie, consumuri de valori, costuri.

Achizitionarea factorilor de productie presupune in prima faza efectuarea unor cheltuieli. De regula acestea imbraca aspectul de plata - se foloseste o suma de bani pentru a cumpara sau a plati ceva. In aceasta faza se fac cheltuieli, dar nu se poate afirma ca sunt cheltuieli de productie, le putem numi mai simplu cheltuielile intreprinderii.

In stadiul urmator are loc consumul de factori de productie. Din unghiul de vedere al contabilitatii se contureaza doua notiuni: cheltuieli de productie si costurile. Odata cu darea in consum a factorilor de productie notiunii de cheltuiala i se adauga atributul determinativ ½de productie½ pentru a indica stadiul in care se afla. Exista diferenta intre cheltuielile intreprinderii si cheltuielile de productie. Primele devin cheltuieli de productie numai in momentul in care factorii de productie se dau in consum pentru a obtine produse si/sau presta servicii.

Viata economica, din intreprinderi, ofera varii situatii. Exista cheltuieli de productie ce nu sunt consumatiuni de valori (cheltuieli neutre), dupa cum si consumatiuni de valori ce nu sunt cheltuieli de productie (consumatiuni accidentale). Cheltuielile neutre nu au legatura directa cu activitatea de productie, apar ca urmare a existentei unor lipsuri in managementul si organizarea activitatii de productie. Includem aici: amenzi, penalitati, locatii, pierderi din degradarea valorilor materiale etc. Consumatiunile accidentale apar intamplator in activitatea intreprinderii, ele constituie pagube generate de calamitati naturale.

Cheltuielile de productie reprezinta expresia valorica a factorilor de productie dati in consum in scopul obtinerii produselor finite si mentinerii capacitatii de productie.

Urmarind firul desfasurarii fenomenelor, transformarile suferite de factorii de productie conduc la obtinerea produselor finite, caz in care cheltuielile se localizeaza pe produse, transformandu-se in costuri. Care este diferenta dintre cheltuieli de productie si costuri?

In timp ce cheltuielile de productie genereaza consumatiuni de valori pe perioade de timp bine determinate, costurile apar odata cu obtinerea produselor finite prin localizarea lor dintr-o perioada de timp pe produse,

Daca cheltuielile de productie sunt determinate de necesitatea efectuarii unor consumatiuni de valori in vederea realizarii unor produse, costurile apar odata cu efectuarea calculatiei.

Necesitatea analizei costurilor rezulta din considerentele:

Daca volumul productiei caracterizeaza sub aspect cantitativ procesul de productie, costul pune in lumina aspecte calitative deoarece prezinta conditiile concrete in care-si desfasoara activitatea unitatile economice,

Costurile de productie evidentiaza volumul resurselor ce urmeaza a se consuma pentru a obtine productia prestabilita. Daca se cunoaste cu ce se consuma aceste resurse se poate operativ elimina risipa,

Costul de productie constituie punctul de plecare in stabilirea preturilor si de aici implicatiile costului asupra rentabilitatii intreprinderii.

Analiza costurilor intreprinderii este deosebit de relevanta pentru activitatea de gestiune si cea de control, deoarece reliefeaza atat modul de folosire si valorificare a tuturor categoriilor de resurse, materiale, financiare, umane, cat si impactul alocarii acestora asupra parametrilor de performanta ale entitatii economice.

Totodata, costul este un instrument important in activitatea de gestionare a intreprinderii prin aceea ca informeaza managerii asupra mersului activitatii desfasurate dar este folositor si pentru a identifica directiile strategice de actiune pentru viitor. In acest sens optimizarea marimii costurilor intreprinderii reprezinta actiuni prioritare ale managementului firmei.

Indicatorul folosit in acest scop se numeste Costul la 1000 lei cifra de afaceri.

In practica economica a intreprinderilor romanesti, acest indicator s-a folosit inca din anul 1961. Avantajul sau este acela ca: prin modul de calcul cuprinde intreaga productie(comparabila si necomparabila); face si legatura directa intre doua sectiuni de baza a programului general al intreprinderii, de productie si financiar, prin intermediul profitului potential.

Exista mai multe modele de calcul si analiza, functie de scopul urmarit.

Pentru modelul standard, relatia de calcul este urmatoarea:

![]()

unde :

C costul total de productie;

Ca valoarea cifrei de afaceri exprimata in pret;

Acest raport ofera informatii despre eficacitatea raportului cheltuieli rezultate,de la valoarea sa egala cu 1000 se incepe aprecierea eficientei activitatii desfasurate. Daca valoarea acestui indicator este mai mica decat 1000 (I < 1000) este o situatie normala si evidentiaza ca, pentru a obtine 1000 de lei cifra de afaceri se cheltuiesc mai putin de 1000 lei; daca I >1000, este o situatie anormala ce evidentiaza ca pentru obtinerea a 1000 de lei productie se cheltuieste mai mult de 1000 lei, caz in care agentul economic inregistreaza pierderi.

Evolutia, in timp, a marimii indicatorului este generata de dinamica celor doi factori: costul de productie si cifra de afaceri.

![]()

Modificarea totala Δ = ΔC+ΔCa se datoreaza:

modificarii costului de productie

![]()

modificarii cifrei de afaceri

![]()

Intre modificarea costului de productie si nivelul indicatorului exista o legatura directa. Daca, costurile cresc si nivelul indicatorului se majoreaza, invers are loc fenomenul in cazul diminuarii costului.

Modificarea cifrei de afaceri se afla in relatie de inversa proportionalitate cu marimea indicatorului cercetat. La o sporire a cifrei de afaceri ii corespunde o diminuare a nivelului acestuia si invers.

Totodata costul de productie si cifra de afaceri se afla in legatura directa, o crestere a cifrei de afaceri antreneaza si o crestere a costului de productie. De aici rezulta ca nu orice crestere a cifrei de afaceri insotita de cresterea costului total are efect benefic asupra marimii indicatoruluicosturi la 1000 lei cifra de afaceri.Daca cei doi termeni cresc, marimea indicatorului scade, efect pozitiv, numai daca ritmul de crestere a costului de productie este devansat de ritmul de crestere a cifrei de afaceri(iCa >iC).

Modelul sintetic mai sus prezentat ofera posibilitatea aplicarii marginalismului in cercetarea acestui indicator. Este vorba de calculul coeficientului de elasticitate dintre costul total si cifra de afaceri ce are relatia:

unde:

unde:

![]() - coeficientul de elasticitate costuri cifra de afaceri,

- coeficientul de elasticitate costuri cifra de afaceri,

![]() - costul marginal la 1000 lei cifra de afaceri.

- costul marginal la 1000 lei cifra de afaceri.

Coeficientul de elasticitate poate lua una din valorile:

e = 1 numaratorul este egal , ca marime , cu numitorul, adica

![]() = I0 si semnifica faptul ca ritmul de crestere a

cifrei de afaceri este egal cu cel al costului total;

= I0 si semnifica faptul ca ritmul de crestere a

cifrei de afaceri este egal cu cel al costului total;

e < 1, adica ![]() < I0 ritmul de crestere a indicatorului

marginal este mai mic decat media, aspect favorabil intreprinderii, productia

suplimentara obtinuta are un nivel al indicatorului costul la 1000 lei cifra

de afaceri mai mic decat cel al indicatorului calculat pe total activitate,

costurile au crescut intr-un ritm mai mic decat cel a cifrei de afaceri, aspect

pozitiv;

< I0 ritmul de crestere a indicatorului

marginal este mai mic decat media, aspect favorabil intreprinderii, productia

suplimentara obtinuta are un nivel al indicatorului costul la 1000 lei cifra

de afaceri mai mic decat cel al indicatorului calculat pe total activitate,

costurile au crescut intr-un ritm mai mic decat cel a cifrei de afaceri, aspect

pozitiv;

e > 1, adica ![]() >I0 costurile totale cresc cu un ritm superior

celui de crestere a cifrei de afaceri, aspect negativ.

>I0 costurile totale cresc cu un ritm superior

celui de crestere a cifrei de afaceri, aspect negativ.

Pentru a evidentia factorii specifici ce

influenteaza marimea indicatorului costuri la 1000 lei cifra de afaceri

modelul decalcul este:![]()

unde:

unde:

q volumul fizic al productiei;

s structura sortimentala a productiei;

c costul unitar

p pretul de productie unitar.

De fapt marimea acestui indicator evidentiaza raportul ce exista si intre cele doua elemente componente: costul unitar si pretul unitar. Pentru a prezenta modalitatea de analiza, concluziile ce se degaja, folosim datele din tabelul 1 si tabelul 2.

In anul curent, fata de nivelul programat, costurile la 1000 lei cifra de afaceri s-au redus cu 13,68 .

![]() = 904,05 917,73 = - 13,68

= 904,05 917,73 = - 13,68

Pentru fiecare 1000 lei cifra de afaceri efectiv obtinuta, in anul curent, cheltuielile de productie s-au diminuat cu 17,3 lei. A explica aceasta crestere inseamna a evidentia si comensura influenta fiecarui factor.

Din relatia de calcul rezulta factorii care influenteaza direct marimea acestui indicator sunt: structura sortimentala a productiei, costul unitar si pretul unitar. Volumul fizic (q) nu influenteaza direct nivelul indicatorului, deoarece este factor de ponderare.

Deci, ![]() .

.

Marimea influentei fiecarui factor se determina astfel:

1. Influenta modificarii structurii

sortimentale (![]() )

)

![]() sau

sau

∆s = Ip Ip, unde:

Ip Costul la 1000 lei cifra de afaceri programat recalculat functie de structura efectiva a productiei.

Inlocuim cu date:

![]() (lei)

(lei)

Inainte de a se comenta influenta exercitata de modificarea structurii sortimentale, facem precizarea ca modificarea acestui factor afecteaza marimea indicatorului numai in situatia cand produsele fabricate au nivel diferit a costului la 1000 lei cifra de afaceri, cum este in cazul de fata (vezi tabelul 2).

Tabelul 1. Calculul costului la 1000 lei cifra de afaceri mii lei -

|

Sortimente |

Cantitatea fabricata (mii bucati) |

Cost unitar din perioada: |

Costul de productie programat din perioada: |

Economii programate |

Reducerea procentuala programata |

Costul de productie efectiv din perioada: |

Economii efective |

Reducerea procentuala efectiva |

Structura productiei comparabile |

|||||||

|

Pr |

Ef. |

Baza |

Raportata |

Baza |

Plan |

Baza |

Raportata |

Pr |

Ef |

|||||||

|

Pr |

Ef |

Pr |

Ef |

|||||||||||||

|

qp |

q1 |

c0 |

cp |

c1 |

qpc0 |

qpcp |

Ep |

Rp |

q1c0 |

q1cp |

q1c1 |

E1 |

R1 |

sp |

s1 |

|

|

A | ||||||||||||||||

|

B | ||||||||||||||||

|

C | ||||||||||||||||

|

PC | ||||||||||||||||

|

D | ||||||||||||||||

|

E | ||||||||||||||||

|

PN |

| |||||||||||||||

|

Total | ||||||||||||||||

Tabelul 2 Calculul valorii cifrei de afaceri - lei -

|

Sortimente |

Pret unitar |

Structura |

Valoarea cifrei de afaceri |

||||

|

programat |

efectiv |

programata |

efectiva |

programata |

efectiva |

recalculata |

|

|

pp |

p1 |

sp |

s1 |

qppp |

q1p1 |

q1pp |

|

|

A | |||||||

|

B | |||||||

|

C | |||||||

|

PC | |||||||

|

D | |||||||

|

E | |||||||

|

PN | |||||||

|

Total | |||||||

In cazul firmei cercetate, modificarile structurale au influentat nefavorabil costurile la 1000 lei cifra de afaceri, majorandu-le cu 3,61, pentru fiecare mie lei cifra de afaceri cheltuielile au crescut cu 3,61 lei.

Practic, in anul curent fata de anul precedent, a crescut ponderea sortimentelor ce au un nivel al costurilor la 1000 lei mai mare decat media. Pentru perioada programata media indicatorului pe total firma a fost de 917,73. Sortimentele fabricate au marimi diferite fata de medie. Asa, de exemplu, produsele comparabile au un nivel mai mic decat media (904,47<917,73) in timp ce sortimentele noi fabricate au un nivel al indicatorului mai mare decat media (964,58>917,73).

Privind modificarile structurale aparute (a se vedea datele din tabelului 5.2), observam ca produsele au ce au un nivel al indicatorului costuri la 1000 lei mai mic decat media, cazul produselor comparabile, au scazut ca pondere de la 77,95% la 68,94%, in timp ce sortimentele noi care a inregistrat cea mai mare valoare a acestui indicator 964,58, au crescut ca pondere de la 22,05% la31,06%.

2. Influenta modificarii costului unitar (Δc) se calculeaza cu ajutorul relatiei:

![]()

![]() sau

sau

∆c = I1- Ip , unde:

I1 - Costul la 1000 lei cifra de afaceri efectiv recalculat functie de pretul programat, inlocuim cu date

![]() (lei)

(lei)

Conform relatiei de calcul, intre modificarea costului si marimea indicatorului cercetat, exista o legatura directa. Datele arata ca in anul curent costul unitar a inregistrat tendinta de scadere si s-a concretizat in diminuarea nivelului costului la 1000 lei cu 10,83, altfel spus, la fiecare mie de lei cifra de afaceri, costurile s-au diminuat cu 10,83 lei.

Influenta modificarii costurilor unitare se poate explica atat in functie de elementele componente(costuri materiale unitare, costuri salariale unitare, costuri indirecte unitare) cat si de factorii specifici a fiecarei din cele trei componente(cosumuri specifice materiale si preturi de aprovizionare, norme de timp si tarife de salarizare, gradul de utilizare a capacitatii de productie etc.

Eventuala crestere a costurilor unitare chiar daca genereaza majorarea nivelului indicatorului cercetat, se poate aprecia ca justificata atunci cand consumul suplimentar de resurse materiale si de munca se concretizeaza in imbunatatirea calitatii produselor refelectata prin cresterea preturilor unitare de vanzare, cu conditia ca ritmul de crestere a cifrei de afaceri sa depaseasca pe cel de crestere al costurilor totale.

Influenta modificarii pretului:

![]()

inlocuim cu date

![]() (lei)

(lei)

Intre modificarea pretului produselor si nivelul costurilor la 1000 lei cifra de afaceri, legatura este inversa. Asadar, cresterea pretului produselor a influentat nivelul costului la 1000 lei in sensul reducerii cu 49,9.

Modificarea preturilor de vanzare, pretul producatorului, poate fi determinata fie de efortul propriu al entitatii economice(imbunatatirea calitatii produselor), fie de factori independenti de intreprindere sau factori conjuncturali, externi(raportul cerere-oferta, pozitia pe piata a firmei, evolutia cursurilor de schimb a monedei nationale,inflatia,conjunctura economica).

Sunt cazuri in care produsele se grupeaza pe

clase de calitate. In astfel de situatii in relatia de calcul a acestui indicator

apare pretul mediu ![]()

![]() .

.

Relatia de calcul a modificarii pretului mediu este urmatoarea:

±(lei)

±(lei)

Pretul mediu,la randul sau, are

in componenta factorii ![]() unde:

unde:

si - structura pe clase de calitate a productiei unui sortiment;

p - pretul pe clase de calitate.

Prin urmare modificarea sa este influentata de

modificarea partiala a celor doua elemente, asadar, ![]() .Aportul adus de fiecare element se calculeaza astfel:

.Aportul adus de fiecare element se calculeaza astfel:

3.1. Modificarea structurii pe clase de calitate

inlocuim relatia ![]() cu

cu ![]() iar relatia

iar relatia ![]() cu

cu ![]()

Astfel, formula de mai sus devine:

= ±.(lei)

= ±.(lei)

Semnul minus este un

aspect pozitiv datorat faptului ca ![]() ceea ce semnifica faptul ca a crescut ponderea produselor de

calitate superioara in productia fabricata. Semnul plus arata ca a crescut ponderea

produselor de calitate inferioara, influenta nefavorabila.

ceea ce semnifica faptul ca a crescut ponderea produselor de

calitate superioara in productia fabricata. Semnul plus arata ca a crescut ponderea

produselor de calitate inferioara, influenta nefavorabila.

3.2. Modificarea pretului pe clase de calitate

sau

sau

= ±(lei)

= ±(lei)

Formula evidentiaza legatura inversa ce exista intre pretul pe clase de calitate si nivelul indicatorului Costul la 1000 lei cifra de afaceri.

Exista si alte modele[62] de calcul si analiza a indicatorului Costul la 1000 lei cifra de afaceri, din care, in cele ce urmeaza, prezentam doua.

Daca se are in vedere componenta productiei fabricate, comparabila si necomparabila, modelul de calcul si analiza a indicatorului Costul la 1000 lei cifra de afaceri capata forma:

![]()

Productia comparabila cuprinde produsele fabricate in anul sau anii anteriori, iar productia necomparabila are in componenta noile produse fabricate in anul raportat. In relatia de mai sus simbolurile au semnificatia:

g ponderea produselor comparabile, necomparabile in total productie

i nivelul costului la 1000 lei cifra de afaceri aferent celor doua componente.

Pentru exemplificare, folosim datele prezentate in tabelul 5.1 si tabelul 5.2.

Efectiv fata de nivelul programat,costul la 1000 lei cifra de afaceri a scazut cu 13,68:

![]() -13,68(lei)

-13,68(lei)

![]() 904,05(lei)

904,05(lei)

iar ![]() 917,73(lei)

917,73(lei)

In anul curent fata de cel precedent, costul la 1000 lei au scazut cu 13,68 datorita modificarii componentelor sale: greutatea specifica a componentelor productiei fabricate si nivelul costului la 1000 lei aferent acestora.

![]()

1. Influenta modificarii ponderii componentelor productiei fabricate:

![]() +5,41(lei)

+5,41(lei)

Modificarile structurii componentelor productiei fabricate au influentat negativ. Astfel, in anul curent, ponderea produselor comparabile a scazut , de la 77,95% la 68,94% cu peste 9 procente, dar aceste produse au avut un nivel al indicatorului cercetat mai mic decat media (904,47<917,73).

2. Influenta modificarii nivelului costului la 1000 lei CA pe componentele productiei:

![]() - 19,09(lei)

- 19,09(lei)

Datele tabelului 3.2 arata ca in anul curent, pe componentele productiei, costul la 1000 lei s-au diminuat, la produsele comparabile de la 904,47 la 881,74 si la produsele necomparabile de la 964,58 la 953,93. Aceasta micsorare a avut pe total, drept rezultat, diminuarea indicatorului cercetat cu 19,09 la fiecare 1000 lei productie, costurile au scazut cu 19,09 lei ).

Pe urmatorul, al doilea , nivel de descompunere factoriala, Di se datoreaza modificarii componentelor sale .

Astfel, ![]() , unde:

, unde:

![]() - nivelul costului la 1000 lei pentru produsele comparabile

- nivelul costului la 1000 lei pentru produsele comparabile

![]() - nivelul costului la 1000 lei pentru produsele

necomparabile.

- nivelul costului la 1000 lei pentru produsele

necomparabile.

Fiecare factor se determina dupa cum urmeaza:

2.1.Influenta costului la 1000 lei produse comparabile:

![]()

Utilizam aceste

simboluri,![]() cat si altele, in continuare, pentru a usura urmarirea

modului de calcul .

cat si altele, in continuare, pentru a usura urmarirea

modului de calcul .

![]() 907,47(lei)

907,47(lei)

iar

![]() 923,14(lei)

923,14(lei)

Deci,![]() (lei)

(lei)

2.2.Influenta costului la 1000 lei produse necomparabile :

Prin urmare , ambele componente reducandu-se au influentat favorabil costul la 1000 lei aferent productiei totale.

Pe al treilea nivel de descompunere factoriala, fiecare componenta a costului la 1000 lei va fi influentata de : modificarea structurii sortimentale , costului si pretului, deci :

![]() iar

iar

![]()

Am adaugat la fiecare factor c sau n pentru a face distinctie intre produsele comparabile si necomparabile.

In continuare, calculam influenta fiecarui factor.

2.1.1.Influenta structurii productiei comparabile :

![]()

Mai intai calculam, cu datele tabelului 5.1 si

tabelului 5.2 pe ![]() apoi pe

apoi pe ![]()

905,97(lei)

905,97(lei)

iar

![]() atunci

atunci

![]()

![]() 924,17 923,14 = +1,03(lei)

924,17 923,14 = +1,03(lei)

Modificarile aparute in structura productiei comparabile au influentat negativ, majorand indicatorul cu 1,03 lei.

2.1.2.Influenta costului unitar a produselor comparabile

![]()

Determinam pe Ic1 si Ic1:

Scaderea costului produselor comparabile a diminuat costul la 1000 lei cu 10,99 , aspect favorabil .

2.1.3.Influenta modificarii pretului produselor comparabile :

![]()

Cum valorile pentru I1 si Ic1 ne sunt cunoscute,

influenta modificarii pretului este de :![]() (lei)

(lei)

Cresterea pretului produselor comparabile in anul curent a influentat favorabil costul la 1000 cifra de afaceri lei, diminuandu-l cu 5,71 (lei).

Revenind la costul la 1000 lei aferent produselor noi, calculam cele trei influente.

2.2.1.Influenta modificarii structurii produselor noi:

![]()

Aflam pe ![]() :

:

(lei)

(lei)

Si modificarile aparute in structura productiei necomparabile au afectat favorabil indicatorul, diminuandu-l cu 2,84 (in lei economia situandu-se la 142,8 mii lei ) .

2.2.2.Influenta modificarii costului unitar a produselor noi:

2.2.3.Influenta modificarii pretului produselor noi:

![]() =

=![]() (lei). La

noile produse, in timpul anului, preturile s-au modificat, influenta lor fiind

favorabila.

(lei). La

noile produse, in timpul anului, preturile s-au modificat, influenta lor fiind

favorabila.

Prin urmare, cu acest model, se cerceteaza modul in care componentele productiei, produsele comparabile si cele necomparabile, prin factorii lor specifici, influenteaza marimea indicatorului costul la 1000 lei cifra de afaceri la nivelul intreprinderii.

Alegerea modalitatilor de grupare a costurilor este in functie de scopul urmarit si prezinta o deosebita importanta in activitatea practica, privind orientarea activitatii viitoare. In functie de legatura cu volumul productiei, costurile de productie se divid in variabile si fixe (conventionale constante).

La randul lor, costurile variabile se impart in: direct proportionale, progresiv variabile si regresiv variabile.

Daca avem in vedere gruparea costurilor (in fixe si variabile) , modelul de calcul al indicatorului costul la 1000 lei cifra de afaceri se prezinta astfel:

unde:

Chv costuri variabile;

Chf costuri conventionale constante(fixe);

q- volumul fizic;

cv- costuri variabile unitare;

p- pretul de productie .

Datele necesare acestui studiu sunt sistematizate in tabelul 3.

In perioada cercetata costurile la 1000 lei cifra de afaceri s-au diminuat cu 6,86% ( 935,86-942,72).

Potrivit modelului de analiza mentionat, reducerea se explica pe primul nivel de descompunere , prin :

modificarea costurilor variabile la 1000 lei cifra de afaceri si modificarea costurilor fixe la 1000 lei cifra de afaceri.

Tabelul 3. Costurile variabile si relativ constante

|

Nr. crt. |

Explicatii |

Perioada precedenta |

Perioada curenta |

|

Valoarea cifrei de afaceri (in pret) Valoarea cifrei de afaceri efective in pret perioadei precedente Costurile de productie, din care: - costuri variabile - costuri fixe Costurile de productie, recalculate din care: - costuri variabile Costul la 1000 lei cifra de afaceri din care : - costuri variabile la 1000 lei cifra de afaceri - costuri fixe la 1000 lei cifra de afaceri |

344 862,5 942,72 848,37 94,35 |

378 916,8 935,86 842,14 93,72 |

Deci, ![]()

1. Influenta modificarii costurilor variabile la 1000 lei:

2. Influenta modificarii costurilor relativ-constante la 1000 lei :

![]()

Atat costurile variabile la 1000 lei, cat si costurile fixe la 1000 lei s-au diminuat, influentand favorabil nivelul costurilor totale la 1000 lei cifra de afaceri.

La randul lor, cele doua influente partiale se explica astfel:

Influenta costurilor variabile la 1000 lei cifra de afaceri, pe al doilea nivel de descompunere factoriala, este determinata de:

modificarea structurii sortimentale

modificarea costurilor variabile unitare si

modificarea pretului de productie.

![]()

1.1. Influenta modificarii structurii sortimentale :

![]()

= 846,12- 848,37 = - 2,25 (lei)

1.2. Influenta modificarii costurilor variabile unitare:

= 842,6 846,12 = -3,52(lei)

Influenta modificarii preturilor:

Calculele efectuate arata ca toti factorii au influentat pozitiv.

Modificarile structurale au condus la diminuarea cu 2,25 lei, ca urmare a cresterii ponderii produselor ce au un nivel al costurilor variabile mai mici decat media, produse mai rentabile. Scaderea costurilor variabile unitare a generat diminuarea indicatorului cercetat cu 3,52 lei. Si preturile, prin cresterea lor, au influentat favorabil asupra marimii inicatorului in sensul scaderii lui cu 0,46 lei.

Costurile fixe la 1000 lei cifra de afaceri sunt influentate de:

modificarea volumului fizic al productiei ;

modificarea sumei costurilor fixe totale;

modificarea pretului.

Deci: ![]()

Relatiile de calcul sunt urmatoarele:

2.1. Influenta modificarii volumului fizic al productiei:

Exista si a doua modalitate de determinare:

![]()

unde: - iq indicele de realizare a productiei.

(lei)

(lei)

iar,

![]() (lei)

(lei)

2.2. Influenta modificarii costurilor fixe:

2.3. Influenta modificarii pretului unitar:

![]() (lei)

(lei)

Desi nivelul indicatorului costurile fixe la 1000 lei a scazut, factorii au influentat in mod diferentiat. Sporirea volumului activitatii cu 10,5%(110,5-100) a avut ca efect diminuarea cu 9,05 a nivelului indicatorului .

Cresterea cuantumului costurilor fixe atrage dupa sine o majorare a indicatorului cu +8,4 mai mica decat primul factor si astfel, se explica reducerea pe total a nivelului indicatorului , deoarece Influenta exercitata de modificarea pretului este modica.

Costurile salariale constituie un element principal al costurilor totale ale intreprinderii dar si o componenta importanta a valorii adaugate.

In cadrul acestor cheltuieli se includ cheltuielile cu salariile, cheltuielile cu asigurarile si protectia sociala. Daca se au in vedere elementele componente, cheltuielile cu personalul se pot structura astfel: salarii tarifare, sporuri acordate(conditii grele de munca, spor de toxicitate, spor de noapte, vechime in munca, spor de fidelitate, spor de stres, spor pentru titluri stiintifice, spor pentru ore suplimentare peste programul normal de lucru), premii, contributii privind asigurarile si protectia sociala.

Studiul lor evidentiaza factorii principali de influenta dar ajuta si la stabilirea celor mai adecvate masuri pentru gospodarirea rationala a fondului de timp.

Referitor la costurile salariale, se vor urmari aspectele:

2.1.Analiza modificarii absolute a cheltuielilor salariale

2.2. Analiza modificarii relative a cheltuielilor salariale

2.3.Analiza eficientei costurilor salariale

2.Corelatia dintre dinamica productivitatii muncii si dinamica salariului.

Pentru muncitori fondul anual de salarii se determina cu relatia:

![]() unde:

unde:

Fs fondul de salarii

![]() - numarul mediu scriptic anual de muncitori

- numarul mediu scriptic anual de muncitori

![]() - salariul mediu anual pe muncitor

- salariul mediu anual pe muncitor

Pentru a exemplifica aceasta analiza , folosim datele din tabelul

Tabelul Situatia costurilor salariale - lei -

|

Explicatii |

Efectiv an precedent |

Efectiv an curent |

Abateri | |

|

Productia industriala Fond salarii, total, din care: pentru muncitori Venituri din exploatare Cifra de afaceri Valoarea adaugata Numar mediu scriptic, total din care : - muncitori , - alte categorii Salariul mediu anual pe muncitor Productivitatea pe muncitor Numar de ore lucrate de un muncitor /zi Numar de zile lucrate de un muncitor /an Numar de ore lucrate de un muncitor pe an Salar mediu orar Numar total de ore lucrate pe an de muncitori Cheltuieli salariale la 1000 lei venituri din exploatare Cheltuieli salariale la 1000 lei cifra de afaceri Cheltuieli salariale la 1000 lei valoare adaugata |

6.623.907 5.753.404,8 2.555 2.178 377 2641,60 7603,20 8,0 254 2032 1,30 |

2.550 2.177 373 2770,95 7915,75 7,8 245 1911 1,45 |

-5 -1 -4 +129,35 +372,55 -0,2 265.449 |

99,8 99,9 98,9 104,8 104,9 97,5 96,4 94,04 94,0 |

Analiza modificarii absolute a fondului de salarii urmareste a masura marimea influentei factorilor si sensul lor.

Modificarea absoluta a fondului de salarii se obtine ca diferenta dintre fondul efectiv din anul curent si cel aferent anului precedent.

![]() lei.

lei.

Acest spor al fondului de salarii este determinat de :

modificarea numarului mediu scriptic de muncitori si,

modificarea salariului anual pe muncitor.

1. Influenta modificarii numarului mediu

scriptic ![]() se calculeaza :

se calculeaza :

![]()

iar

![]() mii lei

mii lei

Numarul mediu scriptic s-a micsorat in perioada cercetata cu un muncitor, drept urmare, fondul de salarii s-a redus cu 264,16 lei.

2. Influenta modificarii salariului mediu anual pe muncitor are relatia:

![]()

Salariul mediu anual pe muncitor a crescut in intervalul cercetat cu 12935 lei, in consecinta : fondul de salarii anual a sporit cu 28159,49 lei .

Cum salariul mediu anual al unui muncitor este dependent de numarul de ore lucrat anual (h) si salariul mediu orar (sh), influenta mai sus calculata se datoreaza celor doi factori, deci:

![]()

2.1. Influenta modificarii numarului de ore lucrate de un muncitor pe an:

![]()

produsul ![]() se noteaza cu

se noteaza cu ![]() si relatia devine:

si relatia devine:

Numarul de ore lucrate de un muncitor pe an a scazut cu 121 ore/muncitor , fapt ce a adus la scaderea fondului de salarii cu 34244,21 mii lei. Aspectul negativ nu-l constituie aceasta diminuare a fondului de salarii , efectul , ci faptul ca s-a diminuat cu 6% numarul de ore efectiv lucrate de un muncitor pe an.

2.2. Influenta modificarii salariului mediu orar se calculeaza astfel:

![]()

Salariul mediu orar pe muncitor sporeste cu 0,15 lei/ora , in aceste conditii , fondul de salarii a sporit cu 62403,7 mii lei .

Concluzia ce rezulta este aceea ca salariul mediu anual al unui muncitor a sporit numai datorita cresterii salariului orar , in timp ce fondul de timp disponibil nu a fost folosit decat in proportie de 94%.

Modificarea absoluta a fondului de salarii nu este corelata cu activitatea desfasurata , programul de productie oglindit in masa productiei fabricate. Pentru a imbogati informatiile privitoare la modul cum a evoluat fondul de salarii, se impune analiza modificarii relative a acestuia.

Modificarea relativa a fondului de salarii se obtine ca diferenta dintre fondul efectiv si fondul admisibil de salarii.

![]() (1)

(1)

La randul lui, fondul admisibil de salarii se calculeaza :

![]() , unde:

, unde:

![]() - fondul salarii din perioada precedenta

- fondul salarii din perioada precedenta

![]() - indicele de realizare a productiei.

- indicele de realizare a productiei.

iar

![]() mii lei

mii lei

Pentru a individualiza factorii ce influenteaza modificarea relativa, in relatia operam o serie de artificii matematice. In primul rand , scriem ca:

Fs = T∙ sh, unde:

T- timpul total lucrat de muncitori exprimat

in ore(![]() );

);

sh salariul orar

Relatia (1) devine:

![]()

Se inmulteste si se imparte termenul T1×sh1 cu Pf1 si se scoate in fata termenul comun:

Cum raportul ![]() nu este altceva decat

productivitatea muncii exprimata prin timpul

necesar pentru a fabrica o unitate de produs, in consecinta:

nu este altceva decat

productivitatea muncii exprimata prin timpul

necesar pentru a fabrica o unitate de produs, in consecinta: ![]()

Prin urmare , modificarea relativa este

influentata de modificarea : productivitatii orare(![]() si salariul orar

si salariul orar ![]()

![]()

1. Influenta modificarii productivitatii orare:

Cresterea productivitatii muncii, reducerea timpului necesar pentru a obtine o unitate de produs , a condus la scaderea fondului de salarii cu 62412,38 lei.

2. Influenta salariului orar:

![]()

Marirea salariului mediu orar, in perioada cercetata, a generat o crestere a fondului de salarii cu 62403,7 mii lei.

Insumand cele doua influente partiale , explicam modificarea relativa a fondului de salarii.

Din compararea cheltuielilor cu salariile efective(Fs1) cu cele admisibile(Fsa) rezulta fie o economie relativa, cand Fs1 < Fsa, fie o depatire relativa cand Fs1 > Fsa. Existenta economiei relative evidentiaza faptul ca ritmul de crestere a productivitatii muncii(iw) a fost superior ritmului de crestere a salarului(is), aspect favorabil .Daca ritmul de crestere a productivitatii muncii este devansat de ritmul cresterii salarului apare o depatire relativa a cheltuielilor cu salariile, aspect nefavorabil.

Analiza modificarii relative a fondului de salarii evidentiaza, fata de modificarea absoluta , importanta respectarii corelatiei dintre cresterea productivitatii muncii si cresterea salariului mediu. In cazul cercetat , desi intre ritmul de crestere a productivitatii muncii si cel al salariului mediu diferenta este mica , respectarea acestei legitati economice a condus la o economie la fondul de salarii de 8,68 mii lei.

Eficienta cheltuielilor salariale se evidentiaza si analizeaza cu indicatorii:

- costurile cu salariile la 1000 lei venituri din exploatare;

- costurile cu salariile la 1000 lei cifra de afaceri;

- costurile cu salariile la 1000 lei valoare adaugata.

Reducerea costurilor cu salariile la 1000 lei venituri din exploatare, cifra de afaceri sau valoare adaugata semnifica cresterea eficientei costurilor salariale ca urmare a sporirii mai accentuate a veniturilor din exploatare, respectiv, cifra de afaceri sau valoarea adaugata fata de majorarea cheltuielilor cu personalul (eventual muncitorii).

Folosind datele din tabelul se prezinta metodologia de analiza a indicatorului Costurile cu salariile muncitorilor la 1000 lei cifra de afaceri(Isc).

Modificarea costurilor cu salariile muncitorilor la 1000 lei cifra de afaceri se calculeaza astfel:

∆ = Isc1-Isc0 = ![]() =189 192 = -3 lei

=189 192 = -3 lei

Nivelul acestui indicator s-a diminuat cu 3 lei, aspect favorabil, si s-a datorat:

modificarii fondului de salarii pentru muncitori

∆Fm = ![]() =201,3 192 =+ 9,3

lei(sau )

=201,3 192 =+ 9,3

lei(sau )

Fondul de salarii a crescut cu 278.953,3 lei, in consecinta indicatorul analizat a crescut cu 9,3 lei.

modificarea cifrei de afaceri

∆CA =![]() =189 201,3 = -

12,3 lei(sau )

=189 201,3 = -

12,3 lei(sau )

Cifra de afaceri s-a majorat in perioada cercetata cu 11.951.582 lei , drept urmare nivelul indicatorului cercetat s-a redus cu 12, 3 lei. Conditia ce trebuie respectata ca nivelul acestui indicator sa scada, ce semnifica cresterea eficientei costurilor salariale, este ca ritmul de crestere a cifrei de afaceri sa devanseze ritmul de crestere a fondului de salarii(i CA > i Fm) cum este in cazul de fata: i CA =106,6 % este mai mare decat i Fm =104,8 %.

Pentru

a pune in evidenta si alti factori ce afecteaza marimea acestui indicator

procedam la o descompunere de tip multiplicativ, astfel:

![]() - necesarul relativ de

muncitori pentru 1 leu cifra de afaceri(forma indirecta de exprimare a

productivitatii muncii);

- necesarul relativ de

muncitori pentru 1 leu cifra de afaceri(forma indirecta de exprimare a

productivitatii muncii);

![]() - salariul

mediu anual pe muncitor;

- salariul

mediu anual pe muncitor;

![]() - timpul

de munca(in om-ore) lucrat de un muncitor pe an;

- timpul

de munca(in om-ore) lucrat de un muncitor pe an;

![]() - salariul mediu orar a unui muncitor.

- salariul mediu orar a unui muncitor.

Studiul factorial se detaliaza astfel:

∆

= Isc1-Isc0 = ![]()

= 189 192 = -3 lei si se datoreaza:

1. Influenta modificarii necesarului relativ de muncitori

∆![]() =

= ![]() sau

sau

![]() = Isc0

Isc0

= Isc0

Isc0

cum Isc0 = ![]()

![]() = 180,2-192

=180,2 192 = - 11,8 lei.

= 180,2-192

=180,2 192 = - 11,8 lei.

Urmare a reducerii necesarului relativ de muncitori(de fapt a cresterii productivitatii muncii) nivelul indicatorului s-a diminuat cu 11,8 lei, influenta favorabila.

2. Influenta modificarii timpul de munca(in om-ore) lucrat de un muncitor pe an

∆![]() =

= ![]() sau

sau

∆![]() = Isc1 - Isc0

= Isc1 - Isc0

Isc1 = ![]() , iar

, iar

∆![]() = 169,4 180,2 = - 10,8 lei.

= 169,4 180,2 = - 10,8 lei.

Timpul lucrat de un muncitor pe an a scazut cu 121 om ore si a generat o reducere a nivelului indicatorului analizat cu 10,8 lei.

3. Influenta modificarii salariului mediu orar

∆![]() =

= ![]() sau

sau

∆![]() = Isc1- Isc1 =189 169,4 =+ 19,6 lei.

= Isc1- Isc1 =189 169,4 =+ 19,6 lei.

Salariul mediu orar a crescut cu 0,05 lei pe ora, drept urmare, marime indicatorului a crescut cu 19,6 lei.

In mod asemanator se poate face analiza factoriala a cheltuielilor salariale la 1000 lei venituri din exploatare si a cheltuielilor cu salariile la 1000 lei valoare adaugata.

Cresterea mai rapida a productivitatii muncii fata de cresterea salariului este o conditie de baza pentru sporirea eficientei activitatii economice la nivel micro si macroeconomic

In scopul rentabilizarii activitatii economice si intaririi disciplinei economice-financiare, prin Ordonanta de Urgenta a Guvernului 79 din 31.05 2001 se dispuneindicele castigului salarial mediu nu poate fi mai mare decat indicele productivitatii muncii calculat in unitati fizice sau, dupa caz in unitati valorice.

Pentru a cerceta corelatia dintre cele doua marimi se calculeaza indicele de corelatie(ic)

unde:

iw- indicele productivitatii muncii,

is - indicele salariului.

Respectarea corelatiei are loc atunci cand folosim relatiile 1a si 2a ic este mai mare sau egal cu 100, iar in cazul relatiilor 1b si 2b indicele de corelatie este mai mic sau egal cu 100.

Respectarea sau nu a corelatiei dintre productivitate si salariu are ca efect cresterea sau diminuarea eficientei cheltuielilor cu salariile a intreprinderii. Acest aspect se poate cerceta la diferite nivele de agregare.

La nivelul entitatii economice respectarea (nerespectarea) corelatiei se concretizeaza in scaderea (cresterea) nivelului indicatorului Cheltuieli cu salariile la 1000 lei cifra de afaceri.Analiza anterior efectuata(§5.3.3.) subliniaza ca la nivelul intreprinderii corelatia a fost respectata, in sensul ca ritmul de crestere a cifrei de afaceri este mai mare decat ritmul de crestere a fondului de salarii(ICA=106,5% iar IFm=104,8%, tabelul 5.)

Pentru a evidentia alta forma de manifestare a corelatiei plecam de la formula initiala a indicatoruluiCheltuieli cu salariile la 1000 lei cifra de afacerisi facem artificiile de calcul de mai jos:

Analiza respectarii corelatiei in acest caz se reduce la studiul factorial al indicatorului:

Isc = ![]()

Modificarea indicatorului este data de relatia:

![]()

3.Analiza costurilor materiale

Economisirea resurselor materiale reprezinta o latura de baza a eficientei activitatii unui agent economic, factorul principal al dezvoltarii de tip intensiv.

Cheltuielile materiale au un rol important in desfasurarea proceselor de productie . Pentru considerentul ca detin o pondere ridicata in structura costului total de productie, costurile materiale trebuie sa constituie obiectivul analizelor permanente de catre intreprindere , pentru a se interveni operativ atunci cand gestionarea resurselor materiale nu este corespunzatoare.

Prin continutul lor, cheltuielile materiale cuprind atat elementele consumului intermediar(materii prime, materiale de baza, materiale auxiliare, combustibil, energie, apa), cat si elemente componente a valorii adaugate (amortizarea).

In cadrul analizei costurilor de materiale se urmaresc mai multe aspecte.

Prima problema ce se impune cercetata, in acest domeniu , este cea privind dinamica si eficienta consumarii lor, cu ajutorul indicatorului costurile materiale la 1000 lei cifra de afaceri.

Modelul de analiza al costurilor materiale la 1000 de lei cifra de afaceri este :

, unde:

, unde:

M- costurile materiale totale,

Ca- cifra de afaceri

m - costurile materiale unitare.

In anul curent , fata de anul precedent, nivelul indicatorului a sporit cu 1,5%.

Datele necesare exemplificarii sunt prezentate in tabelul 5.

Din relatia de calcul rezulta ca aceasta crestere are la baza factorii:

modificarea structurii sortimentale ( Ds);

modificarea costurilor materiale unitare(Dm);

modificarea preturilor(Dp).

![]()

1. Influenta modificarii structurii are relatia :

Modificarile structurale aparute, in anul curent fata de anul precedent, au influentat in sensul reducerii cheltuielilor materiale la 1000 lei cifra de afaceri cu 0,1 lei.

2. Influenta costurilor materiale unitare:

Datele tabelului 5.5 arata o crestere a costurilor materiale pe fiecare produs , drept consecinta , indicatorul costurile cu materiale la 1000 lei cifra de afaceri a sporit fata de anul precedent cu 270,4 lei,prin urmare, pentru fiecare 1000 lei cifra de afaceri din anul curent, a crescut consumul de materiale cu 270,4 lei.

Cum m = cs . z in care :

cs norma de consum ( consumul specific)

z - pretul de aprovizionare,

![]()

2.1 Influenta modificarii normei de consum are relatia :

Datele necesare pentru calculul pentru calculul Im1 sunt:

Tabelul 5. Calculul cheltuielilor materiale - lei

|

Sortimente |

Cantitatea fabricata |

Consum specific |

Pret aprovizionare |

Costuri materiale unitare |

Pret productie |

Costuri materiale totale |

Valoarea cifrei de afaceri (in pret) |

|||||||||

|

Precedent |

Curent |

Precedent |

Curent |

Precedent |

Curent |

Precedent |

Curent |

Precedent |

Curent |

Precedent |

Recalculat |

Curent |

Precedent |

Recalculat |

Curent |

|

|

A | ||||||||||||||||

|

B | ||||||||||||||||

|

C | ||||||||||||||||

|

Total | ||||||||||||||||

Tabel 6. Determinarea marimii lui I*m1

|

Produse |

|

Costurile materiale recalculate |

|

A B C | ||

|

Total |

Norma de consum a ramas neschimbata pentru sortimentele A si C, s-a diminuat la

produsul B si ca urmare , cheltuielile materiale s-au diminuat cu 8,8(lei).

2.2.Influenta modificarii pretului de aprovizionare se determina astfel:

Asadar, majorarea preturilor de aprovizionare au generat cresterea indicatorului cu 279,2 lei influenta externa.

Conform relatiei de calcul intre modificarea pretului de productie al sortimentelor si nivelul indicatorului cercetat, exista o legatura inversa.

Influenta modificarii pretului de productie :

Constatam o majorare substantiala a preturilor de productie cuprinsa intre 27,9% si 42,3% si ca urmare nivelul indicatorului s-a redus cu 268,8 lei. Si aceasta influenta se considera a fi de natura externa, independenta de activitatea societatii cercetate .

Cheltuielile cu amortizarea componenta a cheltuielilor materiale au un caracter relativ constant.Ca expresie valorica a uzurii fizice a imobilizarilor corporale afecteaza atat marimea cheltuielilor materiale si implicit a costurilor de productie a entitatii economice.

In economia intreprinderii aceste cheltuieli au un rol important. Deoarece suma calculata a amortizarii ramane la dispozitia intreprinderii este o sursa principala de dezvoltare a acesteia. Pe de o parte, amortizarea se constituie intr-o parghie de cointeresare a societatii comerciale intr-o cat mai buna folosire extensiva si intensiva a imobilizarilor sale corporale, cunoscut fiind faptul ca amortizarea se calculeaza si se include in costuri chiar daca utilajele nu functioneaza. Pe de alta parte, in cazul utilajelor care se scot din functiune inainte de expirarea duratei normate de functionare, amortizarea aferenta se recupereaza prin diminuarea profitului, prin urmare, stimuleaza intreprinderea la folosirea intregii durate de functionare a imobilizarilor sale corporale.

Pentru analiza cheltuielilor cu amortizarea se foloseste indicatorul Cheltuieli cu amortizarea la 1000 lei cifra de afaceri.Pot fi folosite mai multe modele de analiza factoriala. Mai des folosit este modelul de mai jos:

![]() unde:

unde:

A - suma amortizarii,

Ca cifra de afaceri.

Amortizarea se calculeaza cu relatia:

![]() unde :

unde :

Ic .

Ic valoarea imobilizarilor,

![]() - cota medie de

amortizare.

- cota medie de

amortizare.

Vi valoarea de inventar la inceputul perioadei,

I valoarea de inventar a imobilizarilor corporale intrate;

E - valoarea de inventar a imobilizarilor corporale iesite;

g - structura imobilizarilor corporale pe grupe,

a - cota de amortizare pe categorii de imobilizari corporale.

Studiul factorial se deruleaza astfel:

Δ = Ia1 Ia0 = ![]() = ± lei din care:

= ± lei din care:

1. Influenta modificarii amortizarii

ΔA =![]() = ± lei din care

= ± lei din care

1.1. Influenta modificarii valorii imobilizarilor corporale

ΔIc=  1000 = ± lei din care datorita:

1000 = ± lei din care datorita:

1.1.1. Influenta modificarii valorii de inventar initiale

ΔVi =  = = ± lei

= = ± lei

1.1.2. Influenta modificarii valorii intrarilor

ΔI =  =

=

= ± lei

1.1.3. Influenta modificarii valorii iesirilor

ΔE =  =

=

= ± lei

Valoarea de imobilizarilor corporale poate sa inregistreze modificari datorate: reevaluarii imobilizarilor, realizarii obiectivelor de investitii cu devansarea termenului de dare in functiune, scoaterea din functiune la expirarea termenului normat.

1.2. Influenta modificarii cotei medii de amortizare

![]() Δ

Δ ![]() =

=  1000 = ± lei din

care :

1000 = ± lei din

care :

1.2.1. Influenta modificarii structurii imobilizarilor corporale pe categorii

Δg =  = ± lei

= ± lei

1.2.2.Influenta modificarii cotei de amortizare pe grupe de imobilizari corporale

Δa =  = ± lei

= ± lei

Cota medie de amortizare poate sa cunoasca cresteri sau scaderi ca urmare modificarii structurii imobilizarilor corporale in favoarea categoriilor cu o cota de amortizare mai mica sau mai mare, fie ca urmare a schimbarii politicii de amortizare (amortizare liniara, amortizare progresiva, amortizare regresiva) .

2. Influenta modificarii cifrei de afaceri

ΔCa

= ![]() = ± lei

= ± lei

Pentru a inregistra o scadere a nivelului indicatorului Cheltuieli cu amortizarea la 1000 lei cifra de afaceri este necesar sa se respecte corelatia dintre cresterea celor doua componente, ca ritm. Astfel, ritmul de crestere a cifrei de afaceri trebuie sa devanseze ritmul de crestere a sumei amortizarii. Adica ICa >IA cele doua marimi se calculeaza astfel:

![]()

In analiza cheltuielilor cu amortizarea se pot utiliza si alte modele de studiu factorial

Prin acest tip de studiu factorial se cerceteaza evolutia costului unitar a produselor fabricate de intreprindere. Analiza evidentiaza unele cauze ce au condus la modificarea costului, cauze ce nu pot fi descoperite decat la acest nivel. Dintre acestea mentionam: incadrarea sau nu in normele de consum la materii prime, in normele de timp, modificarea costurilor indirecte unitare.

La nivelul unitatii de produs se procedeaza la cercetarea aspectelor:

5.1.analiza costurilor materiale unitare;

5.2.analiza costurilor salariale unitare;

analiza costurilor indirecte unitare.

Studierea acestor costuri poate semnaliza cel putin aspectele:

care este conceptia constructiva a produsului si masura in care materialele aprovizionate corespund scopului fabricatiei;

politica adoptata de intreprindere privind aprovizionarea cu materiile prime.

La nivelul unitatii de produs marimea costului cu materiale se calculeaza cu relatia:

![]() unde:

unde:

m - costul unitar cu materii prime

![]() - consum specific mediu

- consum specific mediu

![]() - pretul de aprovizionare

- pretul de aprovizionare

Studiul factorial se desfasoara astfel:

Modificarea totala se obtine ca diferenta dintre m1 si m0

![]()

Semnul - se apreciaza a fi favorabil pentru agentul economic, semnul + indica o neincadrare in nivelul costului unitar cu materialul luat ca punct de referinta.

Modificarea totala, pe primul nivel de

descompunere factoriala este suma modificarilor partiale a celor doi factori,

deci: ![]() .

.

1. Influenta modificarii consumului specific mediu este data de relatia:

![]()

m0 - costul unitar cu materiale

din perioada precedenta recalculat in functie de ![]() .

.

Intre modificarea acestuia si costul unitar cu materialele este o legatura directa.

Pentru a evidentia factorii ce influenteaza pe

![]() se foloseste relatia:

se foloseste relatia:

![]() unde :

unde :

s - structura amestecului de materii prime pentru a obtine un produs;

cs - norma de consum aferenta fiecarui tip de materiale formeaza amestecul.

Prin urmare ![]() . Marimea si sensul acestor doi factori se determina cu relatiile:

. Marimea si sensul acestor doi factori se determina cu relatiile:

1.1. Influenta modificarii structurii amestecului:

Structura amestecului, prin modificare, afecteaza costul unitar numai daca norma de consum pe tipuri de materii prime difera. Semnul - arata ca modificarile aparute in structura amestecului sunt favorabile costului unitar cu materialele pentru acel produs, nefavorabile cand semnul este +.

1.2. Influenta modificarii normei de consum pe tipuri de materii prime:

Acest calcul evidentiaza consecintele incadrarii (neincadrarii) in normele de consum, care pot fi de natura interna sau externa.

2. Influenta modificarii pretului mediu de aprovizionare

![]()

Pretul mediu de aprovizionare la randul sau se calculeaza astfel:

![]() unde:

unde:

s - structura amestecului

z - pretul de aprovizionare aferent fiecarui component ce intra in amestec

deci ![]() .

.

2.1. Influenta modificarii structurii amestecului:

Semnul + a crescut ponderea in amestec a tipurilor de materii prime ce au preturi mai mari, nefavorabil pentru agentul economic, semnul - aspect favorabil.

2.2. Influenta modificarii preturilor de aprovizionare:

Semnul + semnaleaza consecinte nefavorabile pentru intreprindere, semnul - semnaleaza reduceri de preturi cu efecte favorabile. Indiferent de semn sunt influente externe preluate de costul produselor.

Studiul costului unitar cu materialele poate fi facut si cu ajutorul reprezentarii grafice a carei alura este diferita dupa cum cele doua elemente, norma de consum si pretul de aprovizionare, evolueaza in acelasi sens (amandoua cresc, amandoua scad) sau in sensuri contrare (unul creste altul scade).

Forma grafica are la baza modelul matematic: m=csÿz.

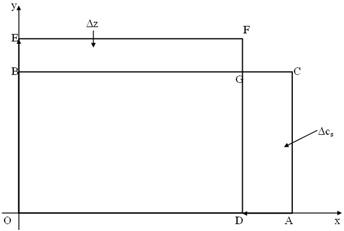

Prezentam in continuare forma grafica de analiza a costurilor materiale unitare (figura 3.).

In o prima varianta consideram ca cei doi factori (cs si z) scad de la o perioada la alta. Pe axa OX reprezentam marimea normei de consum, pe axa OY pretul de aprovizionare. In figura se prezinta continutul si modalitatile de calcul.

Figura.3 Analiza costului unitar cu materialele folosind forma grafica

In graficul de mai sus segmentul OA reprezinta norma de consum aferenta perioadei precedente (cs0), iar segmentul OB pretul la aprovizionare unitar aferent aceleiasi perioade (z0). Costul material unitar din perioada precedenta este data de aria suprafetei OBCA.

Segmentul OD reprezinta norma de consum din anul reportat, iar segmentul OE pretul de aprovizionare din anul curent. Costul unitar cu materiale efectiv este dat de aria suprafetei OEFD. Modificarea totala este data de aria suprafetei EBCADF.

Separarea influentei celor doi factori cu ajutorul graficului se face de maniera urmatoare :

- influenta normei de consum , se are in vedere modificarea acesteia data de marimea segmentului DA si pretul de aprovizionare din anul precedent , ceea ce inseamna a prelungi dreapta FD pana ce intersecteaza dreapta BC ; marcat de punctul G , prin urmarea influenta modificarii normei de consum elaborata de aria de suprafetei DGCA .

- influenta modificarii pretului la aprovizionare este data de aria EBGH .

Forma grafica va fi asemanatoare daca cei doi factori evolueaza in sensul cresterii de la o perioada la alta .

Consideram ca cei doi factori au o evolutie contrara ca sens: norma de consum scade, pretul de aprovizionare creste, reprezentarea grafica are forma prezentata cu figura de mai jos.

Figura. Analiza costurilor materiale unitare

La nivelul unitatii de produs costurile salariale(s) se calculeaza in functie de timpul necesar pentru a fabrica o unitate de produs (t) si salariul orar (sh).

Asadar s = t ×sh exprimat in lei /um

D = t1×sh1 - t0×sh0 = lei/um

D Dt Dsh

1.modificarea normei de timp

Dt= t1×sh0 -t0×sh0 = lei/um

2. modificarrea salarului unitar

Dsh = t1×sh1- t1×sh0 = lei/um

Analiza evidentiaza consecintele incadrarii sau nu in normele de timp. Norma de timp constituie forma indirecta de exprimare a productivitatii orare a muncii. Daca Dt are semnul - este o informatie ca productivitatea orara a crescut, semnul + are semnificatia inversa.

Analiza costurilor salariale unitare evidentiaza si un alt aspect respectarea corelatiei dintre ritmul de crestere al productivitatii orare si cel al salariului orar.

Daca modificarea totala are semnul - atesta faptul ca ritmul de crestere a productivitatii orare a depasit ritmul de crestere a salariului orar, situatie normala, daca semnul este + corelatia nu a fost respectata, aspect negativ.

Si in cazul analizei costurilor salariale unitare se poate folosi metoda grafica

Ca marime costurile indirecte unitare(ci) se obtin prin raportarea cheltuielilor indirecte repartizate produsului cercetat cu ajutorul cheilor de repartizare si volumul fizic al productiei sortimentului.

![]() unde:

unde:

ci - costuri indirecte unitare

chi - cheltuielile indirecte repartizate pe produs

q - volumul fizic

Analiza costurilor indirecte unitare se prezinta astfel:

![]()

![]()

1. Influenta modificarii volumului fizic:

![]() unde:

unde:

- ![]() se poate calcula sau

se poate calcula sau ![]() , sau

, sau ![]() ;

; ![]()

2. Influenta modificarii cheltuielilor indirecte

![]() .

.

Intrebari recapitulative

1. Semnificatia analizei modificarii absolute a costurilor salariale?

2. Analiza modificarii relative a costurilor salariale.

3. Crea este continutul si semnificatia economica a analizei eficientei costurilor salariale ?

Ce indicatori se folosesc pentru analiza eficientei costurilor salariale ?

5. Continutul si importanta analizei cheltuielilor cu amortizarea.

6. Care este continutul analizei costului unitar?

D.Rusu, Contabilitate generala, editia a II-a , Editura didactica si pedagogica, Bucuresti, 1972, p.180-181.

Copyright © 2025 - Toate drepturile rezervate