|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

MARKETINGUL

INTREPRINDERII

1. PIATA TINTA

1. Analiza cererii: aspecte calitative

Analiza pietei tinta se structureaza pe cinci faze principale:

1. analiza cererii

2. analiza procesului de comparare si de consum

3. estimarea cererii

4. segmentarea pietei

plan de marketing

1. Analiza cererii

In legatura cu analiza de piata trebuie, inainte de toate, sa se faca distinctia intre cerere totala exprimata de piata (cerere primara) si cerere referitoare la bunurile oferite de o intreprindere specifica.

Daca se lanseaza pe piata un produs sau un serviciu foarte inovativ, trebuie avuta in vedere (in special in faza initiala) cererea totala pe care piata poate ajunge sa o exprime.

Insa atunci cand se intra pe o piata cu o oferta de bunuri similare a celor deja existente, sau doar partial noi, cererea primara reprezinta doar unul dintre elementele de verificat. Odata stabilite (chiar si in maniera aproximativa) dimensiunile pietei totale, ar trebui sa se incerce sa se inteleaga care este cota de piata pe care intreprinderea o poate atinge.

2. Analiza cererii: aspecte cantitative

Cota de piata poate fi definita ca si raport intre volumul/cifra de afaceri a intreprinderii si volumul/cifra de afaceri totala a sectorului. Neclaritatile care pot aparea in ceea ce priveste aceasta problema se pot referi la bunurile care trebuie incluse in calcul si zona geografica la care se face referinta.

In luarea deciziei referitoare la modul in care este mai convenabila calcularea cotei de piata trebuie sa se tina seama ca, cota de piata poate fi utilizata atat pentru a exprima succesul unei intreprinderi pe pietele carora se adreseaza, cat si pentru exprimarea pozitiei costului de intreprindere in raport cu concurentii sai. Daca se doreste a se exprima o masura a succesului, este convenabila exprimarea la numitorul raportului doar a produselor si pietelor pe care intreprinderea avuta in vedere este prezenta.

3. Procesul de cumparare si de consum

Studiul comportamentului consumatorului reprezinta unul dintre elementele fundamentale ale analizei de piata. Acest studiu trebuie sa ne permita sa dam un raspuns la urmatoarele intrebari:

Ce se va cumpara? In aceasta privinta este util de avut in vedere multiplele clasificari ale bunurilor: bunuri de consum fata de bunuri industriale, bunuri de consum imediat fata de bunuri de consum durabile, produse fata de servicii, bunuri diferentiate fata de bunuri in general, si asa mai departe.

Cine cumpara? Care este profilul cumparatorului? Persoana care cumpara este aceeasi cu cea care ia decizia si cea care consuma sau aceste roluri revin unor persoane diferite?

Unde cumpara? Comportamentul si nevoile consumatorilor se pot schimba in timp in functie de canalul ales in precedenta.

De ce cumpara? Acelasi produs, de exemplu, poate fi cumparat pentru el insusi sau pentru a face un cadou.

Cum se cumpara? Cum se realizeaza procesul de cumparare? Cumparatorul cauta sfaturi sau sprijin la vanzare? Cumpararea este impulsionata (cum se intampla pentru micile batoane de ciocolata expuse alaturi de casa de marcat), sau este cantarit (cum se intampla in cazul automobilelor)? Sunt facute raportari precise fata de ofertele altor concurenti (achizitionarea de mobilier de bucatarie), sau consumatorul tinde sa ramana fidel unei anumite marci (cumpararea de biscuiti) sau tinde sa cumpere de la primul furnizor pe care il gaseste (cumpararea de benzina)?

Cand cumpara? Vanzarile sunt sezoniere? In cazul bunurilor industriale este un moment anume pe parcursul anului in care se definesc alegerile in materie de investitii?

In legatura cu profilul cumparatorului, modelul adecvat pentru determinarea strategiei de marketing este acela care face diferentierea intre consumatori in functie de tendinta de accepta produse si servicii inovatoare.

4. Estimarea cererii: instrumentele

Cand se elaboreaza un plan de afaceri, una dintre nevoile cele mai intalnite este aceea de a reusi sa se estimeze volumul total al vanzarilor pentru bunul care se intentioneaza a fi scos pe piata, de aici depinzand multe alte decizii de luat in ceea ce priveste lansarea proiectului de afaceri (cate persoane vor fi angajate, cate echipamente se vor cumpara, unde va fi localizata inreprinderea, etc.).

In multe cazuri, cercetarile de piata pot furniza indicatii utile nu doar in legatura cu volumul de produs pe care piata il poate absorbi dar si in legatura cu modul in care poate fi configurata oferta intreprinderii. Se pot realiza:

cercetari referitoare la produs (analiza produselor concurente, estimarea gradului de acceptare si a potentialului pietei);

cercetari referitoare la pret (elasticitatea cererii, raport pret / imagine);

cercetari de publicitate si promovare (determinarea eficientei publicitatii, analiza posibilelor canale media, etc.);

cercetari referitoare la consumatori (cine sunt/cine ar putea fi, care sunt nevoile acestora si care este comportamentul acestora, de unde cumpara si ce ar putea cumpara, ce ii determina sa cumpere, in ce maniera decid).

In cazul produselor foarte inovative, clientii nu stiu ce se poate face cu tehnologia, in timp ce cei care cunosc in detaliu tehnologia sau piata isi pot imagina produse revolutionare. In aceste cazuri, cel care reuseste sa intrevada functionalitatea noului produs trebuie sa stie sa se puna in locul potentialilor cumparatori si sa incerce sa-si imagineze care este cea mai buna configuratie pe care oferta intreprinderii o poate insusi.

Estimarea cererii: cercetari de piata

Exista mai multe modalitati, putin costisitoare, pentru a culege informatii utile pentru dezvoltarea unui proiect de afaceri.

Tribunalele si Camerele de Comert: informatii importante pot aparea din bilanturi de intreprinderi care desfasoara activitati similare cu cea care se doreste sa fie intreprinsa. Este preferabil, in cazul in care se poate alege, sa se adreseze Camerei de Comert, avand in vedere faptul ca in fiecare dintre acestea se poate avea acces la toate bilanturile depuse, in functie de localizarea intreprinderii care ne intereseaza.

Anuare: pot fi culese date utile si prin consultarea anuarelor ca acelea publicate in Italia de catre Etas Kompass sau de catre Dun & Bradstreet, care contin informatii referitoare la cifra de afaceri, numarul de angajati, domeniul de activitate al multor intreprinderi italiene.

Bancile de date pe suport CD Rom.

Internetul incepe sa devina o sursa foarte importanta de informatii. Pe internet se pot accesa multe dintre sursele enumerate mai sus (bilanturi depuse la Camerele de Comert, anuarii, date ISTAT). Multi furnizori de informatii au decis sa furnizeze propriile servicii doar prin intemediul internetului, fara a publica nici o informatie in format clasic, tiparit sau CD Rom. Accesul la bazele de date online este, in general, contra cost. Unele dintre bancile de date mai interesante (de exemplu Lexis Nexis sau InsitePro) au costuri de abonare destul de ridicate. Exista oricum alte arhive de informatii interesante la care se poate avea acces la costuri relativ modeste. Printre site-urile care ofera informatii la costuri relativ modeste sunt cele gestionate de reviste internationale importante (ca Business Week sau The Economist) sau case editoriale (ca Harvard Business School Publishing) care pun la dispozitie arhivele cu propriile materiale, la costuri reduse sau proportional cu cantitatea de materiale descarcate. Pe internet este oricum posibila gasirea de informatii fara a fi necesara o plata prealabila.

6. Estimarea cererii: observatii finale

Targuri, expozitii, intruniri frecvente.

Interviuri personale clientilor posibili. In multe cazuri un numar limitat de clienti poate absorbi cea mai mare parte a vanzarilor unei intreprinderi. Daca aceasta este situatia, desfasurarea interviurilor personale cu principalii clienti potentiali reprezinta o buna maniera de definire a nevoilor pe care le exprima piata si a caracteristicilor pe care trebuie sa le prezinte sistemul de oferta pentru a satisface acele tipuri de nevoi.

Interviuri telefonice si chestionare. Aceste sisteme pot da rezultate bune daca bunul respectiv de adreseaza unui segment de piata usor de identificat si motivat sa raspunda. Solutiile de acest tip pot deveni dificile de adoptat in cazul in care piata tinta este mai ampla (de exemplu toate intreprinderile mici) sau dificil de atins (de exemplu toti cei care doresc sa lanseze o noua afacere). Fata de interviurile personale, interviurile telefonice sunt considerate mai rapide si mai putin costisitoare si deci mai potrivite pentru a intercepta un numar ridicat de destinatari.

Test asupra produsului. Un ultim mod de culegere a informatiilor de piata este acela de a cere unuia sau mai multor utilizatori potentiali sa testeze produsul care se doreste a fi vandut pe piata.

Cercetari de piata ascunse. Daca produsul sau serviciul care se doreste a fi lansat pe piata este usor de imitat sau exista o teama la reactia concurentilor deja prezenti in sectorul respectiv, este preferabil sa se recurga la culegerea de informatii pentru punerea la punct a proiectului de afaceri intr-o maniera cat mai discreta posibil.

Primul 'truc' care se poate aplica este de a efectua cercetari de piata ascunse prin publicarea unui anunt publicitar intr-un ziar furnizand un nume de acoperire in care se cere transmiterea de comenzi sau cereri de informatii la o cutie postala a unui prieten sau a unui comerciant.

7. Segmentarea pietei: definire

Informatiile culese referitoare la piata constituie o baza fundamentala pe care se construiesc alegerile de segmentare.

Segmentarea cererii inseamna identificarea acelor grupuri de clienti care prezinta caracteristici si nevoi partial diferite fata de altii si pentru care, in consecinta, poate fi oportuna punerea la punct a unui sistem de oferta mai mult sau mai putin diferentiat. Segmentarea cererii si stabilirea segmentelor carora se adreseaza precum si modul in care se realizeaza reprezinta etape fundamentale in elaborarea unei strategii de marketing, aceasta permitand individualizarea in cadrul cererii generice (de exemplu cererea de carti) de nise ale cererii, in interiorul carora exista un grad ridicat de omogenitate si intre care exista o diferenta ridicata (de exemplu cererea de manuale scolare pentru clasele medii).

Asemenea diferente se manifesta in termeni de sensibilitate a pretului si a mesajelor publicitare, a procesului de cumparare, factorii care determina decizia de cumparare si asa mai departe. Identificarea segmentelor de piata cu nevoi specifice permite definirea, pentru fiecare segment, a unei strategii de marketing clare si orientate, care raspunde mai bine nevoilor exprimate de fiecare segment in parte.

Segmentarea pietei poate fi realizata utilizand unul sau mai multe criterii de segmentare. Criteriile principale de segmentare utilizate se schimba daca avem in vedere un bun de consum sau un bun industrial.

8. Segmentarea pietei: criteriile frecvent utilizate

Criteriile principale de segmentare pentru bunurile de consum pot fi sintetizate in urmatoarele puncte:

1. segmentarea geografica: criteriul cel mai simplu si mai utilizat, se bazeaza pe premiza ca in zone geografice diferite nevoile exprimate de piata sunt diferite;

2. segmentarea socio-demografica: consta in identificarea grupurilor de consumatori pe baza unor variabile: varsta, venit, profesie, sex, educatie scolara;

3. segmentarea psihologica: prin intermediul acestui sistem se incearca identificarea indivizilor care prezinta aspecte psihologice specifice, precum: agresivii, extrovertitii, inovatorii, conservatorii;

4. segmentarea bazata pe comportament: acest tip de sistem se bazeaza pe clasificarea directa, in functie de comportamentele de cumparare; de exemplu, prin identificarea consumatorii ocazionali si consumatorii frecventi, sau utilizatorii profani si utilizatorii experti.

Principalele criterii de segmentare pentru bunurile industriale pot fi reduse la urmatoarele puncte:

1. segmentarea geografica;

2. segmentarea economica: pe baza acestui criteriu de segmentare se poate realiza masurarea pe dimensiunea firmei client (intreprinderi mari, medii, mici), pe sectoare de apartenenta, pe volum de produs achizitionat.

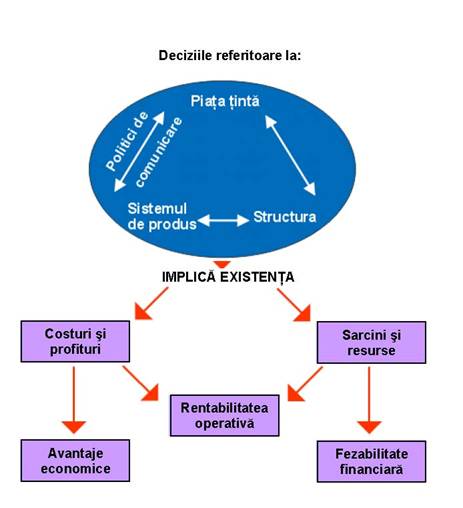

9. Planul de marketing

In cadrul planului de marketing trebuie descrise alegerile care determina sistemul de produs oferit pe piata si perceptia acestuia de catre consumatori. Planul de marketing este alcatuit din urmatoarele elemente:

1. politica de produs;

2. politica de pret;

3. politica de distributie;

4. politica de comunicare.

Politica de produs Politica de produs are in vedere natura fizico-tehnica a produsului oferit, functionalitatea acestuia, eventuala prezenta a unei marci, gama oferita, serviciile pre si post vanzare, design-ul, ambalajul.

Politica de pret. Prin intermediul politicii de pret nu se defineste doar pretul de baza, dar si eventuala scara de reduceri, termele de plata, ofertele speciale, formele de diferentiere a pretului de baza.

Politica de distributie In politica de distributie se include alegerea canalelor de distributie, definirea obiectivelor de acoperire a pietei (de exemplu: unde si in cate puncte de vanzare doresc sa fie prezenti), organizarea unei forte de vanzare, alegerea tipului de distributie fizica a produselor, cu aspectele logistice respective (magazii, depozite, transport, etc.)

Politica de comunicare. In cadrul politicii de comunicare se definesc calitatea si cantitatea de investitii in publicitate, promovarea vanzarilor, marketing direct, vanzare personalizata, expozitii si targuri, sponsorizari.

2. SISTEMUL DE PRODUS

1. Elemente materiale

In cadrul planului de marketing trebuie descrise alegerile care determina sistemul de produs oferit pe piata si perceptia acestuia de catre consumatori. Planul de marketing este alcatuit din urmatoarele elemente:

1. politica de produs;

2. politica de pret;

3. politica de distributie;

4. politica de comunicare.

Politica de produs Politica de produs are in vedere natura fizico-tehnica a produsului oferit, functionalitatea acestuia, eventuala prezenta a unei marci, gama oferita, serviciile pre si post vanzare, design-ul, ambalajul.

Politica de pret. Prin intermediul politicii de pret nu se defineste doar pretul de baza, dar si eventuala scara de reduceri, termele de plata, ofertele speciale, formele de diferentiere a pretului de baza.

Politica de distributie In politica de distributie se include alegerea canalelor de distributie, definirea obiectivelor de acoperire a pietei (de exemplu: unde si in cate puncte de vanzare doresc sa fie prezenti), organizarea unei forte de vanzare, alegerea tipului de distributie fizica a produselor, cu aspectele logistice respective (magazii, depozite, transport, etc.)

Politica de comunicare. In cadrul politicii de comunicare se definesc calitatea si cantitatea de investitii in publicitate, promovarea vanzarilor, marketing direct, vanzare personalizata, expozitii si targuri, sponsorizari.

2. Elementele imateriale

Intre elementele imateriale regasim elemente ca: prestigiul - legat de utilizarea produsului, gradul de siguranta atribuit bunului, notorietatea - faptul ca produsul este semnat de un designer sau stilist cunoscut.

De obicei este inclusa si marca printre elementele imateriale. In realitate nu este atat prezenta unei marci cea care constituie elementul de valoare pentru cumparator, ci prestigiul sau sensul de siguranta pe care consumatorul il asociaza marcii si, deci, produsului.

Daca ne gandim, de exemplu, la finele anilor 80 IBM a putut castiga o buna parte din cota de piata a computerelor personale nu doar datorita calitatii intrinsece a produselor proprii (care, daca ar fi sa ne gandim bine, in comparatie cu cea ale altor produse disponibile pe piata la acea ora, nu aparea ca fiind sclipitoare), ci, in primul rand, datorita unei marci, care conferea multor utilizatori un echivalent pentru siguranta si liniste.

Cumparatorii inca neofiti si, deci cei care nu sunt in masura sa evalueze in maniera autonoma potentialul real si caracteristicile tehnice ale unui computer personal, erau dispusi sa plateasca un pret premium pentru achizitionarea unui produs IBM fata de produsele similare existente la un pret mai modest.

Cu timpul, cumparatorul mediu de computere personale a devenit mai expert si utilizeaza alte criterii de cumparare, precum calitatea componentelor critice ale PC sau serviciul de asistenta oferit de casa producatoare.

3. Servicii: definitie

Odata cu imbogatirea si multiplicarea progresiva a ofertei de bunuri in economiile avansate, devine din ce in ce mai dificil sa se faca distinctia neta intre intreprinderile producatoare de produse si cele de servicii, in timp ce sistemele de oferta, in care serviciile nu joaca un rol important, devin din ce in ce mai rare.

Exemplu: Casele producatoare de automobile (si concesionarii importanti) se concureaza nu doar incercand sa ofere automobile care prezinta elemente materiale si imateriale in masura sa convinga un potential client, dar ofera si o serie de servicii colaterale, precum posibilitatea de a proba masina, inainte de cumparare, sarcina de a vinde masina veche a cumparatorului, acordarea de finantari (intermediate de obicei de societati legate de acestea), oferirea unui serviciu de intretinere si reparatii eficient, si asa mai departe. Prin comparatie, e greu de crezut ca o intreprindere de servicii nu include in propriul sistem de oferta si produse materiale.

Exemple: firmele care ofera servicii de telecomunicatii vand si produse de telecomunicatii, lanturile de fast food aloca foarte multe resurse pentru punerea la punct de sisteme eficiente pentru pregatirea mancarurilor servite.

Serviciile pot fi impartite in:

1. servicii de baza;

2. servicii complementare;

3. servicii accesorii.

O alta clasificare posibila a serviciilor este reprezentata de impartirea intre:

1. servicii pre-vanzare;

2. servicii legate de tranzactie;

3. servicii post-vanzare.

4. Servicii: de baza, complementare, accesorii

Servicii de baza. Serviciile de baza arata modul in care bunul este oferit cumparatorului si, deci, exista, desigur cu un grad de satisfacere a cumparatorului, in toate sistemele de oferta. Intre serviciile de baza gasim elemente ca: marimea gamei oferite, modalitati de transport, timpii de primire, posibilitatea de a primi produsul sau serviciul cu sau fara rezervare, posibilitatea sau imposibilitatea de a primi produsul la domiciliu. In cazul societatilor de servicii sunt incluse in cadrul serviciilor de baza serviciul sau principalele servicii oferite.

Exemplu: pentru o societate de transport feroviar, serviciul de baza oferit poate fi descris in termeni de: legatura intre orase, frecventa legaturilor, viteza de transport, respectarea orarelor, existenta de vagoane mai mult sau mai putin confortabile, posibilitatea de a rezerva sau nu un loc si asa mai departe.

Servicii complementare. Diferenta dintre serviciile complementare si cele accesorii este similara aceleia dintre elementele materiale complementare si accesorii . Serviciile complementare sunt necesare pentru a putea utiliza bunul in mod continuu, in timp ce serviciile accesorii sunt optionale.

Exemplu: serviciul de asistenta si reparatii al unei intreprinderi care produce masini unelte, gestionarea bagajelor pentru o societate de transport aerian, sau serviciul de asistenta telefonica pentru o firma care produce software pentru tinerea contabilitatii.

Servicii accesorii. Fac parte dintre serviciile accesorii, servicii precum existenta de vagoane de dormit sau vagoane restaurant in trenuri, posibilitatea de a dispune de un serviciu de manichiura la un coafor, serviciul de nursery si baby sitting in cadrul unui hotel sau in cadrul unei statiuni turistice.

Servicii pre-vanzare si post - vanzare

Serviciile pre-vanzare. Serviciile pre-vanzare sunt orientate spre furnizarea de informatii si de asistenta cumparatorului pentru a-l ajuta in procesul decizional. Fac parte din aceasta categorie serviciile precum oferta de seminarii tehnice de prezentare a produsului, controlul nivelului de stoc al clientului, informatii periodice asupra evolutiei pietelor, si, in special, asupra posibilelor cresteri ale preturilor, erogarea de servicii de consultanta (contra unei plati sau gratuite) orientate catre oferirea de suport clientelei in alegerea produsului.

Servicii legate de tranzactie. Serviciile legate de tranzactie sunt in stransa legatura cu schimbul efectuat intre intreprindere si cumparator. Fac parte din aceasta categorie mare parte din cele pe care le-am denumit servicii de baza, precum serviciile orientate in definirea modalitatilor de oferire a bunului, (timpi si modalitati de primire, disponibilitatea imediata sau nu a acestora, posibilitatea sau necesitatea unei rezervari) sunt de obicei numite practic in conexiune cu tranzactia viitoare. Fac parte din serviciile legate de tranzactie activitatile precum: aprovizionarea directa a clientilor cu dulapuri cu rafturi sau suporturi pentru confectii, din partea furnizorului, posibilitatea unei legaturi electronice intre client si furnizor, pentru accelerarea timpilor si reducerea costurilor de tranzactionare a comenzii, controlului sau/si facturarii respective.

Servicii post - vanzare. Serviciile post vanzare sunt acelea care apar imediat dupa efectuarea tranzactiei si reprezinta acea categorie careia intreprinderile ii acorda, in mod traditional, cea mai mare atentie. Fac parte din aceasta clasa de servicii cele care se refera la formare si instruire in utilizarea produsului, activitatea de asistenta, intretinere si reparatii, servicii de asistenta online si servicii de asistenta telefonica.

6. Definirea pretului de vanzare

Motivul pentru care este important de a separa in mod strict pretul bunului de toate celelalte elemente economice este datorat faptului ca pretul are, dintre toate elementele sistemului de produs, o pozitie speciala. De fapt, pretul reprezinta o sinteza a tuturor factorilor care influenteaza desfasurarea unui schimb determinat si cumparatorul tinde sa gandeasca echitatea unui pret in comparatie cu toate celelalte elemente ale sistemului de produs. Pana la urma, cumparatorul judeca sistemul de produs punand in balanta beneficiile si costul de cumparare.

Beneficii

Calitatea bunului ( functionalitate, estetica, afidabilitate, etc) Gama Durata/ Uzura morala Disponibilitatea si calitatea produselor/ serviciilor complementare Disponibilitatea si calitatea produselor/ serviciilor accesori Garantia

Costuri

Costuri de achizitie Costuri de individuare si instalare Instruire Costuri de functionare Intretinere Actualizare Imposibilitatea de a utiliza bunuri complementare aflate deja in posesiunea cumparatorului Prestigiul, acceptarea sociala,

Costul bunurilor complementare si al serviciile conexe

accesoriilor Modalitatea de cumparare Difuzarea Compatibilitatea cu alte bunuri

7. Conceptul de cost

Atat costurile monetare cat si cele nemonetare suportate de catre cumparator pot fi distinse in functie de momentul suportarii acestora in: costuri precumparare, costuri suportate in momentul cumpararii si costuri postcumparare. Costurile de pre-cumparare sunt reprezentate in special de costurile pe care cumparatorul trebuie sa le suporte pentru culegerea informatiilor necesare pentru alegerea sistemului de oferta cel mai convenabil.

Costurile suportate in momentul cumpararii reprezinta, in general, cota cea mai relevanta a costurilor. Regasim in aceasta categorie elemente ca pretul unui bun, costuri de instalare si de instruire initiala, costuri de conversie, in cazul in care produsul trebuie utilizat in relatie cu alte bunuri care nu sunt perfect compatibile cu acesta.

Costurile post- cumparare sunt suportate imediat dupa achizitionarea bunului principal al sistemului de oferta si pot include elemente precum: consumurile, costurile de intretinere, costurile de asistenta.

Inca o data este posibil sa evidentiem diferente importante in comportamentul cumparatorilor in functie de calitatea lor de consumatori industriali (intreprinderi) sau consumatori finali. In ceea ce-i priveste pe cei din urma, se poate nota faptul ca, in general, considera ca si irelevante costurile de precumparare si acorda mai multa atentie costurilor suportate in momentul cumpararii si nu acelora suportate dupa acest moment. Anumite intreprinderi exploateaza tocmai acest tip de 'irationalitate financiara' pentru a -si rotunji, per total, venituri mai ridicate de la proprii cumparatori. In general insa, se asteapta de la intreprinderi o evaluare mai rationala a importantei date diferitelor categorii de costuri si, deci, o evaluare mai atenta a costurilor de post-cumparare.

3. AVANTAJUL ECONOMIC

1. Previziuni economico - financiare

Proiectiile (sau previziunile) economico-financiare sunt utilizate pentru a raspunde la intrebari de tipul:

1. Care sunt cifrele de afaceri/ incasarile critice pe care doreste sa le atinga intreprinderea?

2. Dat fiind un anumit volum al vanzarilor, care este pretul minim de la care intreprinderea inregistreaza pierderi?

3. Care este sensibilitatea rezultatului economic fata de deciziile interne (de exemplu ce schimbari se produc daca in loc de a cumpara sediul firmei se inchieie un contract de inchiriere) si fata de evenimente externe (de exmplu, presupunand ca se lucreaza mult pe pietele externe, ce se intampla daca cursul Euro/ Dolarche ar creste la 1,5)?

4. Care sunt principalele parghii de gestiune asupra carora este posibil sa se intervina pentru a imbunatati rezultatul de gestiune?

Care sunt nevoile financiare initiale?

6. Cum vor evolua in timp?

7. Cum se poate actiona pentru a reduce nevoile financiare?

8. Care sunt modalitatile cele mai convenabile pentru a acoperi nevoile financiare?

De cele mai multe ori cel care se afla in faza de proiectare a unei noi afaceri realizeaza un plan de afaceri si elaboreaza previziuni economico-financiare doar atunci cand este constrans de motivatii externe (de exemplu trebuie sa depuna un proiect catre o entitate care ii poate oferi finantari cu clauze speciale). In realitate planul de afaceri si formularea previziunilor economicofinaciare pot fi de mare utilitate si daca se face abstractie de prezentarile externe. In evaluarea utilitatii previziunilor economio-financiare este interesant de facut distinctia intre perspectiva externa si perspectiva interna.

2. Perspectiva interna si externa

Intr-o perspectiva externa previziunile economico-financiare pot fi utile pentru prezentarea proiectului catre:

1. asociati posibili;

2. finantatori;

3. entitati care pot oferi finantari in conditii speciale;

4. merchant bank sau societati cu capital mixt care pot fi interesate sa intre temporar in capitalul de risc al intreprinderii.

Pe de alta parte, prin redactarea unui plan de afaceri, intr-o viziune interna, intreprinzatorul reuseste sa inteleaga in detaliu structura economica a afacerii pe care doreste sa o lanseze si, datorita a unei mai bune intelegeri, poate sa aduca modificari planului de afaceri care cresc posibilitatea de succes.

Dintr-o perspectiva interna bilanturile previzionare nu sunt elaborate pentru a 'prevedea', ci pentru a "intelege". Intr-o perspectiva interna, in elaborarea unui bilant previzionar, importanta nu este de a prevedea, ci intelegerea in detaliu a aspectelor economice (evaluarea avantajului economic) si, apoi, a aspectelor financiare (evaluarea fezabilitatii financiare).

3. Deciziile 4. Evaluarea avantajului economic

Un proiect de afaceri devine realizabil din punct de vedere economic daca permite atingerea in timpi acceptabili a echilibrului veniturilor si, permite ulterior obtinerea unui rezultat pozitiv in termeni de venit. Timpii, asa-numiti acceptabili pentru atingerea echilibrului economic, depind de tipul de afacere si de importanta strategica atribuita acesteia. De exemplu, Amazon.com dupa 5 ani de activitate lucreaza inca cu mari pierderi si estimeaza ca na merge in pierdere cel putin 2 ani. Cotatia titlului pentru Amazon.com este, in ciuda acestui fapt, foarte ridicata deoarece intreprinzatorii considera ca achizitionarea unei pozitii importante in comertul electronic merita costul reprezentat de pierderile inregistrate in fiecare an de intreprindere. In cele mai multe cazuri timpii considerati acceptabili pentru atingerea echilibrului economic sunt mult mai redusi.

Factorii care determina rezultatul in termeni de venit pentru o perioada determinata pot fi sintetizati in trei clase principale:

1. elementele de structura;

2. volumul de productie;

3. nivelul preturilor - cost si preturilor - profit.

Cunoscand factorii care determina avantajul economic al unui plan de afaceri, este posibil sa obtinem anumite informatii utile: punctul de echilibru/ critic, adica valoarea totala vanzarilor care permite acoperirea costurilor de productie ale intreprinderii, gradul de rigiditate a structurii costului si punctul de profit adica volumul de vanzari (sau incasarile) care permit acoperirea atat a costurilor de gestiune caracteristice, cat si cele financiare si fiscale si deci, permit obtinerea unui rezultat in termeni de venit net egal cu zero sau permit atat acoperirea tuturor costurilor, cat si obtinerea unui profit net satisfacator.

Elementele structurale

Elementele de structura sunt reprezentate de factorii precum capacitatea de productie (si economiiile de scara conexe), gradul de diversificare (si economiile de raza de actiune conexe), experienta dobandita de catre intreprindere (si economiile de experienta conexe).

Daca se doreste interventia asupra economiilor de tip structural se impune, in acest caz, producerea de variatiuni in structura intreprinderii. Economiile de scara mai mari, de exemplu, pot fi urmate de cresteri ale capacitatii de productie a unitatii de productie, sau achizitionarea unui mijloc de transport mai incapator pentru distributia produselor intreprinderii. Urmarirea economiilor de experienta conduce la modificari continue in modul de lucru al intreprinderii: se pun la punct utilaje si siteme de produsctie mai eficiente, se simplifica configuratia produsului ca numar de prestari, se imbunatateste layout -ul unitatilor de productie. Obtinerea de economii de raza de actiune majore implica necesitatea marii gamei de produse si servicii oferite.

6. Volumul de productie

Elementul determinant pentru costurile pe termen scurt il reprezinta volumul de productie. La o capacitate de productie precizata si costuri fixe si variabile asociate acesteia date, valoarea efectiva a costurilor pe care intreprinderea va trebui sa o suporte va fi legata de volumul efectiv de produse, adica gradul de saturare a capacitatii de productie luata in considerare. Volumul influenteaza atat valoarea costurilor totale, cat si costurile unitare efective ale bunurilor produse, cu cat variaza volumul variind si cota costurilor fixe pe fiecare unitate produsa. Desigur ca volumul, in afara de a influenta nivelul efectiv al costurilor, determina si nivelul efectiv de profit si, in consecinta, venitul operativ obtinut de intreprindere.

7. Nivelul preturilor

A treia clasa de elemente care determina nivelul profitului si al costurilor intr-o perioada data de timp este reprezentata de nivelul preturilor de vanzare si de achizitionare a factorilor de productie. Nivelul preturilor la care intreprinderea cumpara si vinde bunuri este determinat in parte de elemente interne ale intreprinderii si, in parte, de elemente externe. Nivelul preturilor de vanzare, de exemplu, este legat de factorii interni precum politica de pret decisa de catre intreprindere si gradul de diferentiere al produsului. Preturile de vanzare sunt in acelasi timp legate de factori externi precum prezenta concurentilor, gradul de incisivitate/ agresivitate a acestora pe piata si preturile medii aplicate, evolutia pietei de desfacere (care poate fi intr-o situatie de criza sau de dezvoltare) si asa mai departe. In acelasi mod preturile-cost sunt influentate de situatia concurentiala a (pietei furnizorilor) sectoarelor de achizitii a intreprinderii (factori externi), dar si de cantitatea cumparata, de puterea de contractare si de politica de achizitii a intreprinderii (factori interni).

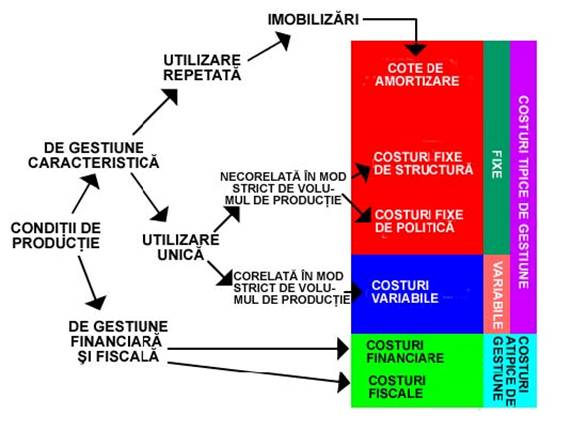

8. Clasificarea costurilor

Cand se analizeaza costurile dintr-o perspectiva previzionara, este foarte important sa se faca diferenta intre costuri, separand costurile care prezinta diferite elemente critice. Din acest punct de vedere se pot diferentia:

1. costuri conexe activitatii tipice desfasurate de catre intreprindere (sau gestiunea sa obisnuita);

2. costuri legate de nevoile sale financiare si gradul de indatorare conex;

3. costuri legate de impunerea fiscala.

In legatura cu activitatea caracteristica este importanta diferentierea dintre mijloacele de productie de unica folosinta (munca, materiale, servicii) si cele de folosinta repetata (imobilizari). Costul ambelor se reflecta asupra exercitiilor in cadrul carora aceste resurse sunt consumate.

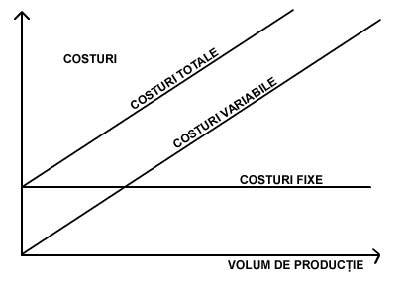

In afara de aceasta, costurile unei intreprinderi pot fi clasificate in costuri variabile si costuri fixe si in costuri totale si costuri unitare.

9. Costuri variabile

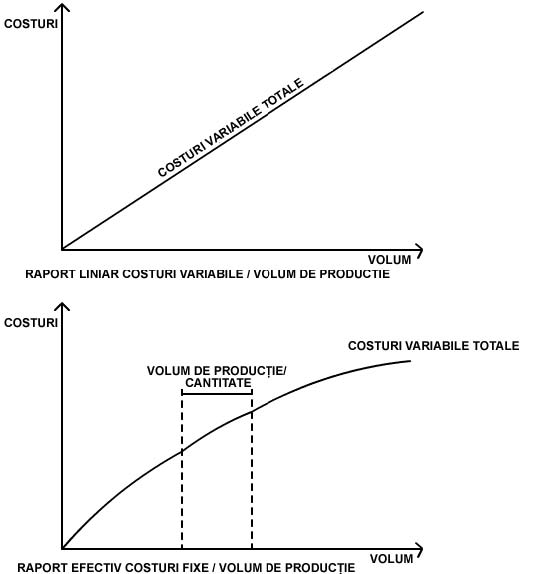

Sunt definite ca si variabile costurile corelate direct, si in stransa legatura cu volumul de productie si vanzare. Fac parte din aceasta categorie costuri precum cele referitoare ca comisioanele de vanzare, consumurile de materii prime, prelucrari externe. In cazul in care este usor de intrerupt din procesul de productie (sau i se pot atribui alte sarcini) forta de munca directa poate fi inclusa in aceasta categorie.

De fapt variatiile foarte serioase ale volumului implica, in general, variatii ale costurilor variabile unitare (legate de reducerile de pret de achizitie sau/ si de cresterile de stocuri de materiale) si, deci, o relatie neliniara dintre volum si costuri variabile totale. Pe de alta parte, cand se fac analizele este posibil sa se ipotizeze volumul total care se ia in considerare. Pentru acest volum total este posibila ipotizarea, fara a comite erori importante, a costurilor variabile unitare care raman constante, intre volum si costuri variabile totale existand o relatie liniara.

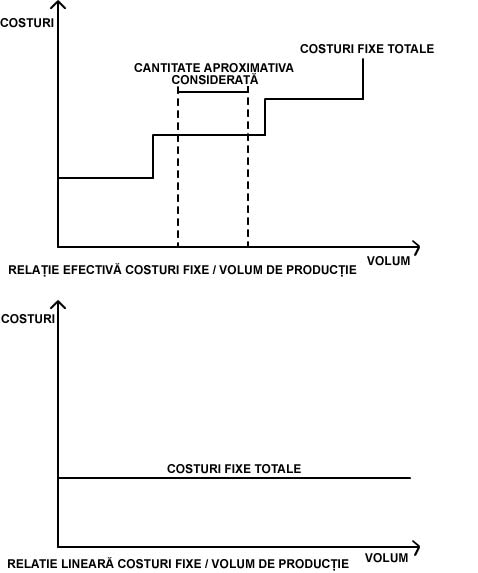

10. Costuri fixe

Se numesc costuri fixe, toate costurile care nu sunt in relatie directa si sunt strans corelate cu volumul de productie si vanzare. Intra in aceasta categorie costuri precum forta de munca indirecta, forta de munca directa (daca nu este usor de redus sau de realocat), chiria, cote de amortizare, publicitate, consultanta juridica si administrativa, intretinerea. Analiza costuri-volum-rezultate considera ipoteza simplificatoare prin care costurile fixe raman constante, indiferent de volumul de produse realizat.

In realitate chiar si costurile fixe tind sa creasca in cazul cresterii semnificative a volumului de productie, mai precis in corespondenta cu cresterile de volum care necesita cresteri ale capacitatii de productie.

11. Costuri totale si costuri unitare

Insumand costurile fixe si costurile variabile obtinem costurile de gestiune caracteristice.

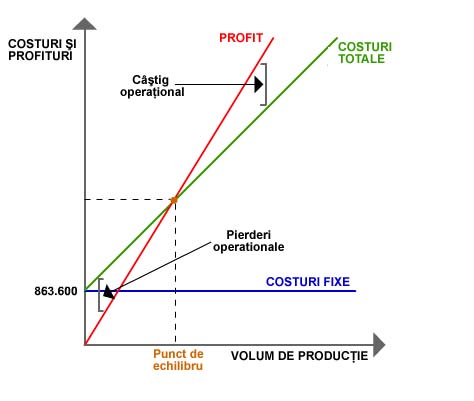

12. Punctul de echilibru/ critic operativ

In acest caz suntem in gradul de a calcula punctul de echilibru /critic operativ (in engleza 'Break Even Point', abreviat 'BEP') adica valoarea totala a vanzarilor care permite acoperirea costurilor operative ale intreprinderii (mai precis costurile legate de gestiunea obisnuita).

Punctul de echilibru/critic poate fi inteles ca numar de bucati de produs si vandut pentru a ajunge la egalitate/ echilibru (punct de echilibru cantitativ -in volum de produse) sau ca cifra de afaceri de atins pentru a ajunge la echilibru (punct de echilibru exprimat in cifra de afaceri).

Punctul critic/ de echilibru poate fi ilustrat si grafic, adaugand la reprezentarea grafica a costurilor linia care prezinta profitul la vanzare (in imagine delimitata in bold). In imagine punctul de echilibru/ critic este punctul in care linia profitului se intersecteaza cu aceea a costurilor totale.

Distanta dintre linia profitului si cea a costurilor de gestiune totale caracteristice reprezinta venitul operativ. Inainte de punctul de echilibru rezultatul activitatii e negativ (costul mai mare decat venitul obtinut), peste acest punct rezultatul activitatii este pozitiv.

13. Punctul de echilibru operativ exprimat cantitativ/ in volum de productie

Calculele matematice care permit determinarea volumului de produs si de vandut pentru acoperirea tuturor costurilor de gestiune caracteristice sunt foarte simple. Cum am spus deja, punctul de echilibru operativ este reprezentat de volumul de productie (Q) pentru care profitul este egal cu costurile totale de gestiune caracteristice, dupa cum urmeaza:

Profituri totale = Costuri totale

Profituri totale = Costuri variabile + Costi fixe

Profituri unitare x Q = Costuri variabile unitare x Q + Costuri fixe

Profituri unitare x Q - Costuri variabile unitare x Q = Costuri fixe

Q x (Profituri unitare - Costuri variabile unitare) = Costuri fixe

Q= costuri fixe/ (Profituri unitare - Costuri variabile unitare)

Diferenta dintre profiturile unitare si costurile variabile unitare este marja de contributie unitara, adica marja pe care fiecare unitate vanduta o asigura pentru acoperirea costurilor fixe si generarea unui profit operativ.

Formula punctului de echilibru poate fi exprimata ca:

Q = Costuri fixe/ Marja unitara de contributie

14. Punctul de echilibru operativ exprimat valoric/ in cifra de afaceri

In afara de exprimarea in volum de productie, punctul de echilibru poate fi exprimat valoric, in cifra de afaceri, determinand, cifra de afaceri/ incasarile care permit acoperirea tuturor costurilor.

Din punct de vedere matematic pentru a obtine cifra de afaceri de echilibru in loc de punctul de echilibru in volum de productie este de ajuns multiplicarea ambelor elemente ale ecuatiei punctului de echilibru exprimat in volum cu pretul de vanzare:

Q x Pret = (Costuri fixe/ Marja de contributie unitara) x Pret

Cifra de afaceri/ Incasari = (Costuri fixe/ Marja de contributie unitara)x Pret

Cifra de afaceri/ Incasari = Costuri fixe/ Marja de contributie %

Asa cum se poate observa, cifra de afaceri de echilibru/critica poate fi determinata raportand costurile fixe la marja de contributie exprimata in procente a pretului de vanzare. Versiunea punctului de echilibru exprimat in cifra de afaceri poate fi utila in special in toate acele situatii in care este dificil de a face un rationament in termeni de 'numar de bucati vandute' mai ales daca intreprinderea produce sau comercializeaza un numar mare de produse sau/si servicii dificil de sintetizat intr-un produs mediu reprezentativ.

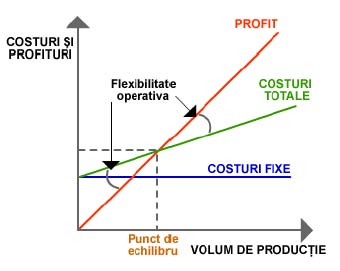

1 Analiza gradului de rigiditate a structurii costului

Riscul operativ al unei intreprinderi este exprimat de probabilitatea mai mult sau mai putin ridicata de a obtine rezultate in termeni de profit in special negative sau pozitive in functie de fluctuatia volumului productiei si vanzarilor.

Riscul operativ este legat in principal de doua elemente ale structurii economice a intreprinderilor: nivelul punctului de echilibru (pe care l-am definit deja) si gradul de elasticitate operativa, reprezentata de diferenta dintre profit si costuri totale inainte si dupa punct de echilibru (a se vedea figura).

Elasticitatea operativa a intreprinderii este legata de implicatia costurilor variabile si a profitului. Cu cat este mai mare implicatia acestora cu atat va mai ascutit unghiul format, cu cat se mareste volumul cu atat cresc mai repede costurile variabile si cu atat va mai redusa marja pentru acoperirea costurilor fixe. O posibila masurare a flexibilitatii operative este exprimata de urmatoarea formula:

Indice de flexibilitate = Costuri variabile totale ( in punctul de echilibru)/ Costuri fixe totale

16. Punctul de profit

Formula punctului de echilibru poate fi adaptata cu usurinta in scopul de a obtine nu punctul de echilibrul operativ, ci volumul vanzarilor (sau incasarile) ce permite acoperirea fie a costurilor de gestiune caracteristica, fie a celor financiare si fiscale si, prin urmare, obtinerea unui venit net egal cu zero.

In acest scop, in formula punctului de echilibru e nevoie de introducerea pe langa costurile fixe si a venitului operativ dorit. Acest venit trebuie sa fie calculat astfel incat sa acopere costurile extraordinare si sa constituie profitul net dorit.

Sa presupunem, ca am estimat pentru primul an urmatoarele date in afara gestiunii caracteristice si urmatoarele obiective de rentabilitate neta:

1. obligatii financiare: 50.000 Euro;

2. impozite nelegate de venit : 10.000 Euro;

3. impozite legate de venit: 50% din venitul inainte de impozitare;

4. venit net dorit: 7000 Euro.

Pe baza acestor date e posibila calcularea venitului operativ dorit:

+ Obligatii financiare 50.000

+ Impozite nelegate de venit 10.000

+ Profit inainte de impozitul pe venit 150.000

= Venit operativ dorit 210.000

Cifra de afaceri care permite atingerea obiectivelor mai sus indicate va fi prin urmare egala cu:

Cifra de afaceri = (Costuri fixe de gestiune tipica + Venit operativ asteptat)/ Marja de contributie %

Cifra de afaceri= (863.600 +210000)/ 0,231 = 1.192.889

17. Evaluarea fezabilitatii financiare

Atunci cand se are in vedere constituirea unei noi intreprinderi e nevoie nu numai sa fie evaluata convenienta economica, ci si sa fie verificata fezabilitatea financiara. Sub acest aspect deseori antreprenorii se preocupa de nevoia financiara initiala (legata mai ales de investitiile in imobilizari), in schimb neglijand sa verifice evolutia nevoilor de finantare in timp si elementele care o determina. Aceasta abordare se poate dovedi foarte periculoasa deoarece induce riscul de a pune bazele unui intreprinderi solide din punct de vedere economic si de a o vedea mai apoi falimentand sau de a trebui sa o cedeze datorita incapacitatii de sustinere a nevoilor de capital.

Nu trebuie, de asemenea uitat ca unul dintre motivele pentru care sunt elaborate previziuni economico-financiare este reprezentat tocmai de necesitatea de a prevedea corect nevoile de finantare si de a le acoperi din timp. Referitor la acest aspect se poate sublinia cum, deseori, intreprinzatorii se plang de spiritul de colaborare redus al bancilor, care acorda finantari nu pe baza unor idei stralucite de afaceri, ci pe baza garantiilor reale pe care persoana care cere finantarea este in stare sa le furnizeze. Daca, pe de o parte, este adevarat ca bancile adesea sunt foarte prudente in acordarea de finantari, pe de o alta parte este adevarat si ca, de multe ori, intreprinzatorii depun cereri de finantare cand nevoia de finantare s-a manifestat deja. Iar acesta este intr-adevar momentul cel mai putin oportun pentru cererea unei finantari. Principalele elemente determinante ai nevoii de finantare de acoperit se pot imparti in trei categorii:

1. imobilizari

2. capital circulant net operativ

3. capacitatea de autofinantare

18. Imobilizari

Imobilizarile reprezinta o determinanta foarte importanta a nevoii de finantare si de multe ori, cum am subliniat si mai sus, determinanta analizata cu cea mai mare atentie.

In scopul determinarii cu cea mai mare precizie posibila a nevoii de finantare legata de imobizari este oportuna o lista completa a tot ceea ce ar putea servi la demararea unei noi activitati si, deci, cererea posibililor furnizori de a furniza un necesar de cheltuieli.

Pe lista pot aparea imobilizari cum ar fi:

1. imobile;

2. cheltuieli pentru restructurarea sau de adaptare imobilelor (reparatii, restructurari, schimbare layout, varuire, instalatii electrice, instalatii de incalzire, sisteme de siguranta, etc.);

3. masini si instalatii;

4. matrite si unelte;

mijloace auto pentru transportul marfii, pentru birou, pentru agenti (reprezentantii) de distributie;

6. insemne si tablouri publicitare;

7. mobilier pentru magazie;

8. computer (hardware, software si dispunerea retelei);

9. mobilier si instalatii de birou;

10. centrala telefonica;

11. cumparare de marci;

12. cumparare de brevete;

13. cumparare de participatii strategice la alte firme;

14. rezerve obligatorii.

In evaluarea costului fiecarei imobilizari e nevoie de luarea in calcul a tuturor oportunitatilor de economisire. O buna regula pe care toti cei care constituie o intreprindere ar trebui sa o urmeze este intr-adevar: 'nu cumparati ceea ce se poate inchiria si nu inchiriati ceea ce se poate lua cu imprumut'. Daca nu se reuseste a se inchiria, inainte de a achizitiona, cum am spus, e oportuna evaluarea posibilitatii de a inchiria imobilizarile care ne intereseaza. In aceasta acceptiune in ultimii ani posibilitatile au crescut in mod considerabil. In afara de imobile astazi este posibila externalizarea proprietatii si gestionarea de importante elemente ale intreprinderii cum ar fi sistemul informatic, mijloacele auto, magazinele (depozitele) prin operatiuni numite operatiuni de 'outsourcing'.

19. Capital circulant net operativ

In general atunci cand este demarata o noua activitate se reuseste estimarea destul de usor a investitiilor in imobilizari, in timp ce sunt comise mai des erori in evaluarea necesarului corelat cu capitalul circulant operativ net.

Capitalul circulant operativ net este reprezentat de toate obligatiile si de toate sursele care se creeaza si se dezvolta in mod aproape automat cu gestiunea normala a intreprinderii. Sub aspectul obligatiilor, capitalul circulant operativ net este constituit mai ales din creditele fata de clienti si din provizioane. La acestea trebuie adaugate alte elemente minore cum ar fi un eventual cont TVA activ, avansuri catre furnizori, fond minim de casa. Sub aspectul altor surse, in schimb, gasim datorii fata de furnizori, un eventual cont TVA pasiv, plati anticipate de clienti, datorii fata de institutiile fiscale si de prevederi sociale, datorii fata de angajati, fond de pensii.

Dintre elementele enumerate mai sus, cele mai importante sunt reprezentate de creditele fata de clienti (totaluri impuneri si TVA aferent), stocuri de materii prime, semifabricate, si produse finite, pana la datoriile fata de furnizori (si in acest caz totaluri impuneri si TVA aferent) si fondul de pensii.

Capitalul circulant net operativ trebuie sa fie foarte modest. Putem afirma chiar faptul ca, cu cat acesta e mai redus, cu atat e mai bine pentru intreprindere, pentru ca astfel nu se gaseste in situatia de a investi resurse financiare pretioase in gestiunea curenta. Daca, insa, capitalul circulant net operativ devine negativ (adica pasivele circulante depasesc activele circulante) se contureaza o situatie si mai favorabila, cu cat prin fondurile generate automat de catre gestiunea obisnuita se reuseste finantarea nu doar a activelor circulante, dar si formarea de rezerve de lichiditati sau/si pentru a finanta achizitiile de imobilizari. Totalul capitalului circulant net operativ este legat, in special de doi factori:

1. circuitul de afaceri;

2. durata ciclului financiar

20. Circuitul de afaceri

Elementele principale ale capitalului circulant net sunt strans legate de totalul circuitului de afaceri al intreprinderii. In special, intre credite fata de clienti si vanzari este o relatie directa si matematica. Creditele fata de clienti pot fi calculate prin formula: (Vanzari / 365 * nr. zile medii de plata) * (1 + Cota TVA). Acelasi lucru se poate spune despre datoriile fata de furnizori, de care sunt legate de achizitii care la randul lor sunt legate de vanzari.

Pentru alte elemente ale capitalului circulant net operativ legatura cu circuitul de afaceri nu este una atat de directa, dar, oricum, exista. In fata situatiei dublarii cifrei de afaceri, de exemplu, stocurile cu siguranta nu se vor dubla, dar cu siguranta se vor mari, in cazul in care de doreste mentinerea nivelului de servicii pentru clientela.

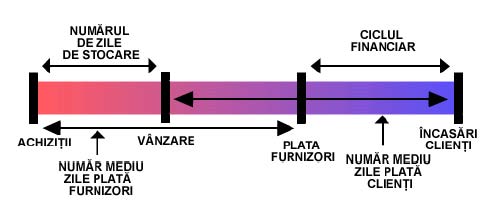

21. Durata ciclului financiar

Al doilea element de luat in considerare in determinarea nevoilor financiare este reprezentat de ciclul financiar, adica de timpul care intervine intre plata costurilor aferente unei anumite cantitati de marfa si incasarea profiturilor aferente.

In imaginea de mai jos sunt reprezentate elemente de influenta pentru durata ciclului financiar, limitindu-se, pentru simplificare, la elementele cele mai importante, adica la timpii de plata a clientilor si furnizorilor si la zilele de stocare.

22. Capacitatea de autofinantare

Ultimul element important pentru nevoile financiare care trebuie analizat este reprezentat de capacitatea de autofinantare. Daca intreprinderea poseda profituri pe care nu le distribuie, acestea reprezinta o sursa (care este parte integranta din capitalul net) care contribuie la acoperirea nevoilor, reducand astfel necesitatea de a apela la finantari din partea tertilor sau la infuzie de capital social.

Daca, dimpotriva, gestionarea implica pierderi, acestea conduc la diminuarea capitalului net si, la egalitate cu orice conditie, creste nevoia care trebuie acoperita cu finantari de la terti sau cu infuzie de capital social.

Capitolul VI

Capitolul VI

1. Descrierea activitatilor si tehnologiilor aplicate in cadrul proiectului:

,,,,,,,,,,,,,,,,,,,,,,,,,,,, a fost infiintata in . . . . . . . . . avand ca obiect de activitate cresterea animalelor, activitatea fermelor pentru obtinerea laptelui. . . . . . . . are experienta in aceasta activitate si intentioneaza sa dezvolte aceasta activitate la o scara mai mare si in concordanta cu prespectivele si cerintele impuse de aderarea la C.E.

Se urmareste obtinerea unei productii de lapte competitive din punct de vedere economic, la parametri calitativi compatibli cu standardele europene.

Prin intermediul acestui proiect . . . . . . . are intentia de a realiza un adapost modern si functional pentru vacile aflate in lactatie, in sistem stabulatie libera, prevazut cu sala de muls care va asigura posibilitatea mulgerii simultane a sase vaci precum si tanc de racire cu toate amenajarile necesare care creeaza conditiile optime de pastrare a laptelui la temperatura de patru grade Celsius. Se are in vedere achizitionare a 35 juninci din rasa Simmental, cu potential genetic atestat care sa realizeze lactatii estimate in jurul cifrei de 7-8000 litri si produsi genetici de calitate . Aceste investitii se fac respectand normele sanitar- veterinare europene privind conditiile de igiena si bunastare a animalelor .

Societatea are in prezent in arenda o suprafata de . . . .. hectare teren arabil , ce vor asigura baza furajera a animalelor din ferma.

Laptele precum si produsii genetici masculini vor fi valorificate la procesatorii din zona iar junincile rezultate din reproductia proprie prin societatile comerciale de profil sau direct.

In conditiile integrarii Romaniei in Uniunea Europeana cerintele impuse procesatorilor de lapte, referitoare la parametrii calitativi ai acestuia , vor fi aliniate exigentelor Comunitatii, parametri vizati integral si de . . . . . . . .. prin intermediul acestui proiect.

Principalele directii ce trebuie urmarite in aceasta activitate sunt:

Asigurarea potentialul genetic. Se vor achizitiona 35 juninci din rasa Simmental cu ascendenta atestata.

Conditiile de padoc. Sistemul stabulatiei libere si-a dovedit din plin eficienta atat din punct de vedere al igienei si bunastarii animalelor cat si al productiei de lapte obtinute. Sala de muls tip bradulet la 30 grade 2x 3, care se intentioneaza a se construi asigura un timp scurt de mulgere al vacilor, calitate si confort al mulsului precum si transferul laptelui fara a intra in contact cu operatorul uman si mediul inconjurator, direct in tancul de racire unde este pastrat la temperatura optima.

Sediul social al . . . . . . . . . . . . . . iar punctul de lucru unde se intentioneaza sa se realizeze investitia este in extravilanul localitatii . . . . . . . . . .. unde se dispune de urmatoarele utilitati:

Alimentarea cu apa - se realizeaza prin pomparea debitului necesar de la o sursa existenta; transportul se asigura prin conducte in punctele necesare.

Canalizarea si evacuarea dejectiilor. Investitia are prevazut sistem de canalizare propriu, dirijat in doua fose septice( una pentru purin ecologic si una pentru ape menajere) vidanjabile periodic. Purinul ecologic se vidanjeaza si se administreaza diluat ca ingrasamant natural, iar apele menajere se transporta la statia de epurare a

Energia electrica se va asigura de catre S.C. Electrica S.A.. de la linia de medie tensiune din proximitatea terenului

. . . . . . . . .. urmareste prin aceasta investitie sa realizeze urmatoarele obiective:

grajd pentru adapostirea a 35 vaci lapte. Constructia se va realiza in sistem stabulatie libera, cu locase de odihna in lojete individuale, spatiu de furajare si circulatie pentru animale limitat cu iesle autoblocante, alee pentru distribuirea furajelor si adapatori colective.Ca anexe sunt prevazute o platforma pentru depozitarea temporara a gunoiului de grajd, un bazin de colectare a purinului, o fosa septica pentru apele menajere provenite din spalatul instalatiilor de muls si a tancului de racire, instalatii de alimentare cu apa, instalatii electrice.Este prevazut un filtru sanitar si un birou pentru personalul care deserveste ferma

persoane ).

- amenajarea unei sali de muls in sistem bradulet 2x3 si a unui spatiu destinat pastrarii laptelui in tancul de racire.

- achizitionarea unui numar de 35 capete vaci lapte rasa Simmental, cu potential genetic atestat.

Planul de productie al fermei zootehnice:

Rasa Simmental este o rasa specializata mixta in productia de laptesi carne, care datorita ameliorarilor continue a ajuns la performante deosebite ( ferme cu peste 8000 l/lactatie in medie si greutatea medie a animalelor de 8-900 kg ). Viteii la nastere au o greutate de cca 40 kg. Viteii masculi sunt ingrasati si valorificati iar femelele sunt crescute pentru a fi insamantate si valorificate ca juninci. Se vor achizitiona anual 30 taurasi din rasele de carne care vor fi ingrasati si valorificati la intermediari sau procesatori. Perioada medie de lactatie este de 305 zile iar prognoza de 22 l / zi este fezabila in conditiile unei furajari corespunzatoare si a asigurarii conditiilor de muls si de padoc prevazute in proiectul pe care SC Raduculact SRL si-a propus sa-l realizeze.

|

Animale |

|||

Specii |

Rase |

Fara proiect Buc |

Cu proiect buc |

|

1. vaci de lapte |

Simmental | ||

|

Total | |||

La o productie medie de 22 l/ cap vaca/zi revine o cheltuiala cu furajarea de 0,316 lei/litru lapte.

In calcule s-a luat in consideratie valoarea de 0,4 lei/litru pentru acoperirea furajarii vacilor aflate in repaos de lactatie si viteilor.

Planul de cultura pentru suprafetele cultivate cu furaje

Asa cum am mai mentionat, . . . . .. are in arenda o suprafata de 25 hectare teren arabil. Pentru asigurarea bazei furajere societatea va cultiva lucerna pe o suprafata de 12 ha - estimand o productie de 7000 kg la hectar, si porumb siloz pe o suprafata de 13 ha - estimand o productie de 20000 kg la hectar.Acestea ar reprezenta aportul fundamental de proteina necesar atingerii parametrilor prognozati. Completarea retetei furajere va fi asigurata fie prin achizitii, fie prin cultivarea suprafetelor la dispozitie, asigurindu-se combinatia de concentrate necesara (porumb, grau, orz, srot de floarea soarelui, srot de soia, borhot de bere)

|

Terenuri |

||||

|

Categorie de teren |

Fara proiect ha |

Cu proiect ha |

||

|

Irigat |

Neirigat |

Irigat |

Neirigat |

|

|

1. arabil | ||||

|

2. pasune | ||||

|

3. fanete | ||||

|

4. culture furajere perene | ||||

|

Total | ||||

|

din care arabil | ||||

Cultura de lucerna asigura:

aport de proteina, calciu si alte elemente nutritive;

posibilitatea mai multor recolte anual;

utilizari multiple- fan, faina de lucerna, granule, siloz, semisiloz, brichete, masa verde

rezistenta ridicata la seceta si inghet.

Porumbul siloz este suportul fundamental al furajului unic, dupa cum reiese si din reteta furajera anexata, in principal in perioada de lactatie.

Asigurarea din productie proprie a componentelor de baza ale furajului unic permite o productivitate sporita a microfermei si imbunatateste parametrii economici.

Costurile medii bugetate pentru acestea sunt:

lucerna fan - 0,2 lei/kg;

porumb siloz - 0,1 lei/kg.

BUGETUL CULTURII: Lucerna fan

Calculatii pe hectar

Sistem: neirigat

Zona geografica: munte Productia principala: 7.000 kg

Potential: mediu S = 12 ha

|

INDICATORI |

U.M. |

VALOARE |

|

D(-) CHELTUIELI TOTALE |

lei | |

|

D Din care pentru productia principala |

lei | |

|

I. CHELTUIELI VARIABILE |

lei | |

|

II. CHELTUIELI FIXE |

lei |

|

COST DE PRODUCTIE |

Lei/kg |

BUGETUL CULTURII: Porumb siloz

Calculatii pe hectar

Sistem: neirigat

Zona geografica: munte Productia principala: 20.000 kg

Potential: mediu S = 15 ha

|

INDICATORI |

U.M. |

VALOARE |

|

D(-) CHELTUIELI TOTALE |

lei | |

|

D Din care pentru productia principala |

lei | |

|

I. CHELTUIELI VARIABILE |

lei | |

|

1. Cheltuieli cu materii prime si materiale |

lei | |

|

- Samanta si material saditor |

lei | |

|

- Ingrasaminte chimice |

lei | |

|

- Pesticide |

lei | |

|

- Alte materiale |

lei | |

|

2. Cheltuieli cu lucrarile mecanizate |

lei | |

|

3. Cheltuieli cu irigatiile |

lei | |

|

4. Cheltuieli de aprovizionare |

lei | |

|

Cheltuieli cu forta de munca temporara* |

lei | |

|

6. Asigurari |

lei | |

|

II. CHELTUIELI FIXE |

lei | |

|

- Cheltuieli cu forta de munca permanenta |

lei | |

|

- Cheltuieli generale |

lei | |

|

- Dobanzi la credite |

lei | |

|

- Amortisment |

lei |

|

COST DE PRODUCTIE |

Lei/kg |

Tabelele tehnologice detaliate sunt anexate.

Impactul asupra mediului:

In proiect sunt prevazute bazine izolate pentru colectarea purinului si a apelor menajere, care vor fi vidanjate periodic si vor fi fie dispersate ca ingrasamant natural, asigurand o productie ecologica, fie transportate la cea mai apropiata statie de epurare pentru a fi purificate. Dejectiile consistente sunt stocate pe platforma de gunoi, confectionata din beton, de unde sunt distribuite ca ingrasamant natural.

Ca atare, activitatea nu va avea impact negative asupra mediului.

In concluzie, precizam urmatoarele:

concentratiile poluantilor in apa subterana se vor incadra in limitele impuse prin STAS 1342/91;

solul nu va fi afectat de activitatea obiectivului, valorile indicatorilor determinati neatingand pragurile de alerta pentru folosinte mai putin sensibile;

deseurile proceselor tehnologice vor fi recuperate in cea mai mare parte si valorificate in proportie de 100%.

1.3. Bazele de productie

Ferma zootehnica a . . . . . . dispune prin arenda de 25 hectare teren arabil , suprafata suficienta pentru desfasurarea tuturor activitatilor propuse si repartizata spre exploatare conform tabelului aratat la planul de cultura.

Se vor achizitiona 35 juninci cu gestatia intre 5-7 luni de potential genetic atestat.

|

Animale |

|||

Specii |

Rase |

Fara proiect Buc |

Cu proiect buc |

|

1. vaci de lapte |

Simmental | ||

|

Total | |||

Suplimentar se vor achizitiona si ingrasa 20 vitei masculi, existand toate premisele desfasurarii si extinderii acestui tip de activitate.

In timp, dupa implementarea proiectului s-a prevazut angajarea a doua persoane, care pot fi fie proprietarii, fie personal specializat pentru desfasurarea activitatilor in conditii corespunzatoare si obtinerea productiei scontate.

|

Forta de munca |

|||

|

Personal |

Specialitate/ Meseria |

Fara proiect Nr. |

Cu proiect Nr. |

|

1. Ingrijitor | |||

|

2. Mecanic intretinere . . | |||

|

Total | |||

Salariile nete individuale bugetate sunt:

ingrijitor - 500 lei lunar

mecanic intretinere - 500 lei lunar

In ceea ce priveste activele societatii, sunt planificate:

Constructia unui grajd pentru adapostirea a 35 vaci lapte, in proximitatea caruia sunt situate sala de muls, filtrul sanitar si un birou pentru buna desfasurare a activitatilor, precum si bazinele colectoare si platforma de gunoi, imprejmuirea incintei.

|

Cladiri - cu proiect (RON)** |

|||||

|

Denumire cladiri (noi/modernizari) |

Valoare initiala |

Amortizare cumulata |

Valoare ramasa |

Amortizare anuala |

Cota de intretinere anuala |

|

1.Grajd pt.35 vaci lapte, sala de muls, tanc de racire | |||||

|

TOTAL | |||||

|

Descrierea activitatilor si a tehnologiilor aplicate in cadrul proiectului: Pentru fermele zootehnice si mixte: planul de productie al fermei zootehnice

planul de cultura pentru suprafetele cultivate cu furaje

Bazele de productie

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Societatea nu detine utilaje in proprietate si intentioneaza prin prezentul proiect sa si le procure pe cele necesare lucrului in ferma si al suprafetelor agricole

Amortizarile luate in calcul in prognoza cheltuielilor de exploatare a fost de: 56 748 lei anual, aferenta noilor investitii ( pentru vaci de lapte - 7 ani - 26808 lei anual, pentru utilaje de muls si masini agricole 10 ani - 22812 lei anual, pentru cladiri -50 ani - 7122 lei anual).

2. Lista de achizitii si sursele de aprovizionare pentru activele ce fac obiectul proiectului:

2.1 La data intocmirii planului de afaceri se cunosc urmatorii furnizori de bunuri si servicii:

|

Nr. Crt. |

Furnizor |

Adresa |

Produs |

Valoarea estimata |

Procent din total valoare eligibila a investitiei |

|

In urma licitatiei |

Constructie grajd si anexe | ||||

|

|

In urma licitatiei |

Sala de muls | |||

|

In urma licitatiei |

Vaci lapte | ||||

|

In urma licitatiei |

Achizitie utilaje | ||||

|

SC Future Construct SRL |

Timisoara |

Proiectare | |||

|

SC Livian Consulting SRL |

Timisoara |

Plan afaceri, management proiect | |||

|

Autoritati locale |

Neamt |

Avize, autorizatii | |||

|

TOTAL | |||||

Pentru achizitiile ce depasesc valoarea de 10000 Euro, societatea va depune documentatia privind selectia de oferte, ofertele originale, documentatia de licitatie si procesul verbal de adjudecare conform cu normativele si legislatia care reglementeaza acest tip de activitati.

Lista de achizitii materii prime, materiale, servicii semnificative pentru un ciclu de productie:

Materiile prime sunt reprezentate de materialele, semintele si substantele necesare infiintarii, dezvoltarii si recoltarii culturilor de lucerna si porumb siloz, baza de proteine a furajului. Taratele se asigura fie din productie proprie,fie prin achizitii iar borhotul de bere, premixurile vitamino minerale,sarea se achizitioneaza de la furnizori specializati. Costurile de furajare au fost detaliate la planul de productie al fermei zootehnice, iar celelalte costuri care intervin in activitatea curenta vor fi detaliate la prezentarea detaliilor financiare.

Preturile existente la ora actuala pe piata la produsele prezentate mai sus sunt:

samanta lucerna - 22 lei/kg

samanta porumb - 4,4 lei/kg

borhot - 0,05 lei/kg

tarate - 0,22 lei/kg

premix vitamino-mineral - 3 lei/kg

ingrasaminte( azotat de amoniu, complexe) - 2 lei/kg

motorina - 3,4 lei/litru

Oferta la toate aceste produse depaseste cu mult cererea si cu o orientare si consultanta bune se pot alege raporturile pret/calitate optime.

De regula contractele cu furnizorii se fac in functie de sezonalitatea lucrarilor si arealizarii de venituri din acestea cu termene scadente intre 60-240 zile. Fermele de vaci de lapte sunt preferate de catre furnizori datorita regularitatii productiei si incasarilor, reprezentand un partener serios

4. Piata de desfacere

Procesatorii importanti de lapte care colecteaza din zona si sant interesati de preluarea laptelui de calitate sunt:

SC ALBALACT SA , din ALBA-IULIA, care prelucreaza in prezent 80-100 mii lt. lapte zilnic si are in constructie o capacitate noua de productie de 200 mii litri lapte /zi si preia laptele la un pret de 0.9 RON (lapte standard 3.5%, NTG sub 500.000 /gram,cantitate peste 500 lt/zi/ferma).

SC FRIESSLAND FOODS SA , din Tirgu - Mures, care prelucreaza in prezent 800 mii lt.lapte/zi , in mai multe locatii din Romania si preia laptele la un pret de 0 .89 RON(lapte standard 3.5%, NTG sub 500.000 /gram,cantitate peste 500 lt/zi/ferma).Este societatea care a preluat si capacitatile din zona pentru prelucrarea laptelui.

SC DORNA LACTATE , din Vatra Dornei, jud. Suceava, cu capacitate de prelucrare de peste 100 000 lt. lapte pe zi, care preia laptele la pretul de 0.9-1,0 RON in aceleasi conditii ca si cele de mai sus.

Familia Raducu are in prezent precontract cu S.C. Dorna Lactate , insa va explora permanent ofertele cele mai convenabile.

Toti procesatorii mentionati mai sus dispun de cisterne frigorifice , capabile sa preia productia zilnica de lapte a fermei.

Livrarea laptelui se face zilnic.Plata acestuia se efectueaza lunar de catre procesator.

Nu exista riscuri pentru desfacerea produsului. Cantitatea de lapte existenta in prezent pe piata nu acopera nici cantitativ, nici calitativ posibilitatile de procesare si nici cererea de pe piata.

Impactul proiectului asupra dezvoltarii zonei si a mediului de afaceri

Proiectul se incadreaza in efortul de dezvoltare a mediului rural, asgurand desfasurarea activitatii de crestere a vitelor de lapte in conditii de rentabilitate sporita, in conformitate cu legislatia in vigoare si cu respectarea normelor impuse de intrarea in Comunitatea Europeana;

Proiectul asigura ocuparea fortei de munca din , asigurandu-le acestora venituri rezonabile si transformandu-i in platitori de taxe si dividende pentru bugetele local si central, permitandu-le dezvoltarea activitatilor de crestere a vitelor de lapte la parametri si standarde net superioare;

Proiectul asigura o valorificare superioara a rezultatelor cultivarii suprafetelor agricole , pe care familia le lucra si inainte si poate constitui un model si pentru alti potential intreprinzatori;

Proiectul respecta legislatia in vigoare referitoare la protectia mediului, neinregistrind impact semnificativ asupra acestuia;

Proiectul poate fi extins si perfectionat ulterior in functie de posibilitatile materiale ale intreprinzatorilor, evolutia tehnologiei si legislatia sub care se va desfasura activitatea.

6.Proiectii financiare si indicatori financiari. Ipoteze de lucru

6.1. Prognoza veniturilor. S-au luat in calcul urmatoarele ipoteze

- pretul de furnizare a laptelui - 1.0 RON/l - conform cu precontractul de vanzare cumparare anexat, semnat cu S.C. Dorna Lactate SA. Mentionam ca aceasta ipoteza de calcul este moderata si realista, existand premisa imbunatatirii lui de catre furnizor . . . . . . . .prin sporirea grasimii din lapte ( pretul standard este pentru 3,5 % grasime , aceasta rasa avand posibilitatea curenta, la o furajare corespunzatoare de 4-4,2%). Exista bonusuri de calitate pentru continutul de proteina, numar total de germeni - NTG, numar de cellule somatice NCS.

- productia de lapte medie zilnica luata in considerare este de 22 l/cap vaca, la aceasta rasa existand premise depasirii fara probleme a acestui prag. Perioada de lactatie luata in calcul este de 305 zile pe an, cu 60 zile repaos de lactatie. Aceasta inseamna o productie medie zilnica de:

22 x 305/365 = 18.38 l/cap vaca/zi ceea ce corespunde unei valori trimestriale pe ansamblul fermei de:

18.3834 l/cap x 35 vaci x 30 zile x 3 luni = 57908 l lapte/trimestru care aduc un venit de:

57908 x 1.0 lei/ litru = 57908 lei/trimestru

Valorile anuale pentru veniturile din productia de lapte sunt:

57908 lei /trimestru x 4 = 231632 lei/anual

Mentionam ca este o ipoteza realista cu premise mari de optimizare - media de lactatie la aceasta rasa este curent intre 7 -8 000 l/lactatie, iar parametrii laptelui superiori celor luati in calcul. (exista ferme de aceasa marime in Romania care ajung la 1,2- 1,3 RON/litru lapte).

- vanzari vitei proprii- se estimeaza un numar mediu de 15 vitei masculi anual care, ingrasati, ar aduce un venit de:

15 vitei masculi x 300 kg x 6 lei/kg = 27 000 RON

- vanzari vitei ingrasati - Baza furajera a fermei si infrastructura acesteia permite ingrasarea in conditii optime a inca 20 taurasi de rasa mixta sau de carne care au fost prinsi in prognoza cu livrare la 300 de kg la un pret mediu de 6 RON/kg ceea ce ar aduce venituri de:

20 buc x 300 kg/buc x 6 RON/kg = 36 000 RON

Valorificarea acestora a fost prevazuta in trimestrul IV al fiecarui an.

- vanzari juninci - dat fiind potentialul genetic ridicat, vitelele vor fi crescute, insamantate si vindute ca juninci fiind prevazuta o valoare de aprox 1000 Euro. Acestea sunt prevazute din al doilea an fiind necesara o perioada de 18 -24 luni pentru ajungerea la acest stadiu. A fost luata in calcul o valoare de 3500 RON/ juninca ceea ce ar insemna ca venituri:

15 buc x 3500 RON/buc = 52 500 RON

- venituri din subventii. In conformitate cu legislatia actuala subventiile pentru o vaca pot varia intre 500 si 1000 RON, in functie de fatari, cantitatea si calitatea laptelui. Exista toate premisele pentru S.C. Montellus SRL de a beneficia de subventia maxima. In calcul a fost luata insa o valoare medie de 700 RON/cap vaca/an ceea c ear insemna venituri de:

700 RON x 35 capete = 24 500 RON/an

6.2. Prognoza cheltuielilor. S-au luat in calcul urmatoarele ipoteze:

Ratie furaje vaca in lactatie pt. productie medie de 25 l

Ratie furaje vaca in lactatie pt. productie medie de 25l

-porumb siloz

25kg*0.01lei/kg=2,5000lei

-fan

6kg*0.0200lei/kg=1,2000lei

-amestec concentrat(porumb,grau,orz,sroturi de flaorea soarelui si soia)

7kg*0,.4000lei/kg=2'8000lei

-premix vitamina mineral

0.15kg*3,0000lei/kg=0,4500lei

-sare

0.15*0,3000lei/kg=0,04500lei

total 7,4000lei/22.03l=0,336363

Diferenta pana la 0,4000lei sunt adaosuri calculate pt. furajarea viteilor si a vacilor aflate in repaos de lactatie.

35vaci*18,38l lapte/zi*0.4 cost de furajare= 257.36 RON

*22 *305 /365 *35 = 257.36lei/zi

cost furajare l lapte/zi zile lactatie zile/an nr vaci

*30 *3 =23163lei

lei zile/luna luni/trim

2Alte cheltuieli materiale

-neprevazute 300lei

3.Alte cheltuieli din afara(energia,apa)

-energia 2lei/kwh*24 ore*90zile/trim=.4320lei

-apa 150l/vaca*35vaci*90zile/trim*2lei/m cub=94.5lei

-total 4320lei+94.5lei=4414.5lei~4415lei

4.Cheltuieli privind marfurile

30vitei*500lei/buc=15000lei

Cheltuieli cu personalul

500lei/angajat*2angajati*3luni=3000lei

6.Cheltuieli cu asigurarile si protectia sociala

3000lei*50%=1500lei

9.Cheltuieli cu amortizarile si provizioanele

-utilaje

63 700 E sala muls + tanc racire + utilaje agricole

63700 E*3.5811lei/E/(12luni*10ani)=1901 lei/luna - 22802 lei/an

-vaci

1500E*35vaci*3.5811lei/E=188008lei

188008/(12luni*7ani)=2234ei/luna - 26808 lei/an

-cladiri

995919E*3.5811lei/E/(12luni*50ani)=594 lei/luna - 7122 lei/an

Total amortizari

1901 lei/luna +2234 lei/luna +594 1ei/luna = 4729 lei/luna

utilaje vaci cladiri

4729 lei/luna*3luni/trim=14187 lei/trim

10.Cheltuieli privind prestatiile externe

-asistenta sanitar veterinara,insamantari,prestari servicii

300lei/luna*3luni=900lei

11.Cheltuieli cu impozite,taxe si varsaminte asimilate

Obligatii catre bugetul local ( impozit pe cladiri, utilaje etc) - 1500lei/trimestru

12.Alte cheltuieli de exploatare

-service utilaje-instalatii de muls,agregate frigorifice

150lei/luna*3luni=450lei

-asigurari 550 lei

Total 1000 lei

Aceste cheltuieli pot fi optimizate sau marite in functie de abilitatea manageriala a familiei Raducu, ele reprezentand o ipoteza realista de lucru.

6.3. Proiectia contului profit si pierderi

1. Cifra de afaceri - este reprezentata de veniturile realizate de societate ,reprezentand suma veniturilor cumulate si detaliate la prognoza veniturilor:

|

Anul1 |

Anul 2 |

Anul 3 |

Anul 4 |

Anul5 |

|

|

Cifra de afaceri |

Pentru primii doi ani este detaliata pe trimestre. Din al doilea an se mareste datorita vanzarii de juninci din productie proprie. Prognoza este acoperitoare si poate fi mult imbunatatita.

Cheltuieli materiale - sunt preluate din prognoza cheltuielilor si reprezinta suma cheltuielilor cu materiile prime si materiale consumabile, a cheltuielilor neprevazute bugetate, a celor pentru utilitati (energie, apa) si a celor privind marfurile ( procurarea viteilor pentru ingrasat).

|

Anul1 |

Anul 2 |

Anul 3 |

Anul 4 |

Anul5 |

|

|

Cheltuieli materiale |

7. Cheltuieli cu personalul - din anul 3 se calculeaza posibilitatea angajarii a doua persoane ( in cazul extinderii activitatii si dac va fi cazul) la un salariu da 500RON/luna, venit net, ceea ce impreuna cu asigurarile sociale si impozite ar insemna o cheltuiala de 18000 RON/an

8,9,10,11 - Cheltuielile cu amortizarile si provizioanele,prestatiile externe, impozite,taxe si varsaminte asimilate precum si alte cheltuieli de exploatare sunt preluate din prognoza cheltuielilor si au fost detaliate acolo.

1 Cheltuieli privind dobanzile; pentru cofinantarea proiectului societatea va contracta un credit comercial, cu dobanda de 11% in valoare de 402500 RON (112396 Euro), iar pana la primirea ajutorului nerambursabil din cadrul programului SAPARD, va avea nevoie de suma integrala. Creditul este solicitat pe o perioada de 7 ani, cu o perioada de gratie de 8 luni de la acordarea lui, timp necesar pentru implementarea proiectului si intrarea in productie, iar dobanda a fost calculata descrescator, raportata la suma ramasa de rambursat.

|

Anul1 |

Anul 2 |

Anul 3 |

Anul 4 |

Anul5 |

|

|

Cheltuieli privind dobanzile |

20. Impozitul pe profit, venit este preluat din fluxul de numerar,calculat din diferenta dintre venituri si cheltuieli, dupa excutarea platilor aferente diferentei de TVA:

|

Anul1 |

Anul 2 |

Anul 3 |

Anul 4 |

Anul5 |

|

|

Impozit pe profit/venit |

6.4. Bilant sintetic previzionat

1. Active imobilizate brute

|

Anul1 |

Anul 2 |

Anul 3 |

Anul 4 |

Anul5 |

|

|

Active imobilizate brute |

Sunt reprezentate de activele aduse ca aport prin investitii .

2.Amortizarea cumulata anuala creste in fiecare an cu 56 748 RON cifra care a fost detaliata la subpunctul 9 al prognozei cheltuielilor.

10. Activele imobilizate nete sunt calculate prin diferenta celor doua anterioare- 8 - 9

|

Anul1 |

Anul 2 |

Anul 3 |

Anul 4 |

Anul5 |

|

|

Active imobilizate nete |

12. Stocuri

valoarea stocurilor (materii prime, materiale, produse finite,etc.) va fi corelata cu specificul activitatii desfasurate (durata procesului de fabricatie, etc.) si alte elemente considerate relevante. Valoarea stocurilor se determina dupa formula:

Unde:

CA - este cifra de afaceri conform previziunii contului de profit si pierdere;

Pcs - este perioada (zile) de conversie a stocurilor - definita ca perioada de timp necesara pentru conversia materiilor prime in produse finite si apoi vanzarea acestora catre clienti.

13. Creante - A fost luata in cosiderare , conform uzantelor si precontractului incheiat o intarzaiere de 30 de zile la plata laptelui, ceea ce inseamn permanent o creanta de 19303 RON

14.Conturi in banci si casa a fost preluata din fluxul de numerar corespunzator perioadei aferente.

2 Imprumuturi si datorii la institutii de credit - Pentru cofinantarea proiectului se contracteaza un credit de 402500RON (112396 Euro) in conditiile explicate la punctul 15 de la pct. 6.3. proiectia contului profit si pierderi.Rata lunara este de 5296 RON, ceea ce inseamna 15888 RON trimestrial si 63552 RON anual.

27. Alte datorii inclusiv fiscale si la asigurari sociale. Aici au fost prinse in principal dobanzile la care se aduga impozitele,taxele si contributiile la asigurari sociale.

31. Capitalul social. Se pleaca in primul an de la stadiul actual de 200 RON .

32. Rezultatul exercitiului financiar a fost repartizat orientativ in dividende si rezerve, aceasta fiind la latitudinea actionarilor societatii in functie de prioritatile, necesitatile si planurile lor de dezvoltare ulterioara.

6.5 Fluxul de numerar