|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

LOCUL PIETELOR FINANCIARE SI DE CREDIT IN PROCESUL DE COMUNICARE ECONOMICA INTERNATIONALA PRIN BANI

Daca piata valutara internationala a rezolvat elementele principale ale procesului de comunicare economica prin bani (problema cunoasterii nivelului international al valorii, emiterea semnelor banesti necesare transmiterii mesajului valoric, organizarea circuitului semnelor banesti in context international etc), pietelor monetara de capital le revin atributii la fel de importante in privinta miscarii internationale a valorii. Valoarea intrata in circuit international este supusa unor procese de repartitie de natura financiara si de credit. Aceste procese de repartitie sunt determinate de efectele de sistem ale comunitatii mondiale, de desfasurarea reala a fenomenelor

economice din cadrul Economiei mondiale. Astfel, organizarea unor activitati de ordin politic, cultural, militar etc. la nivel regional sau international si functionarea institutiilor corespunzatoare acestor activitati (cum ar fi O.N.U., U.N.E.S.C.O., N.A.T.O.) impun formarea unor fonduri financiare cu caracter international pentru acoperirea cheltuielilor de capital si de functionare.

Constientizarea responsabilitatilor mondiale a dus la sinteza unor probleme cu caracter global (subdezvoltare, poluarea mediului, conflictele locale si regionale etc.) impune, de asemenea, constituirea unor fonduri financiare internationale pentru rezolvarea acestor probleme globale prin cercetari stiintifice, consfatuiri, actiuni directe de interventie etc. Probleme de repartitie financiara si de credit sunt cerute si de formarea uniunilor economice regionale (de tipul Uniunii Europene), precum si de functionarea institutiilor lor care au misiunea sa rezolve probleme de investitii, compensarea diferentelor de preturi etc.). De asemenea, dezvoltarea economica a fiecarui stat pune

probleme economice care implica repartitie financiara si de credit in context international. Insuficienta fondurilor financiare de pe piata interna, precum si necesitatea unor fonduri in valuta cu

circulatie internationala fac ca fiecare stat sa caute intrarea pe pietele financiare si de credit ale altor tari sau de pe piata mondiala.

Cererea si oferta de servicii

Cererea de servicii a populatiei are drept caracteristici de baza facptul ca acopera numai o parte a nevoilor de consum de servicii; faptul ca din punct de vedere al mobilitatii teritoriale, serviciile nu admit, permit sau impun migrarea cererii; elasticitate ridicata in raport cu factorii care o influenteaza.

Cererea de servicii pentru intreprinderi prezinta ca particularitati: disparitatea cererii, caracterul ferm si dominant tehnic al acesteia si rolul mai redus al factorilor psihologici in influentarea cererii.

Cei mai importanti factori care influenteaza cererea de servicii a populatiei sunt: veniturile si timpul liber, oferta de servicii, tarifele, factorii demografici, concurenta intre bunuri, servicii si self-service, factorii psihologici si sociali.

Dintre factorii care influenteaza cererea de servicii a intreprinderii se detaseaza: cresterea complexitatii stiintifice si tehnice intene (in cadrul intreprinderilor ) si cresterea complexitatii externe (a mediului extern al intreprinderii).

Cererea de servicii internationale este influentata de: crestrea veniturilor si modificarea cheltuielilor de consum ale populatiei, cresterea si liberalizarea comertului cu bunuri, progresul stiintific si tehnic, expansiunea activitatii corporatiilor multinationale si transnationale, strategiile de substituire a importurilor si de industrializare implementate de o serie de tari in curs de dezvoltare.

Cererea manifestata pe piata interna a serviciilor poate fi studiata folosind metode indirecte bazate pe evidente statistice, precum si folosind metode directe, utilizand informatii obtinute din observari empirice, sondaje statistice sau cercetari de tip panel.

Pentru studierea cererii pe piata mondiala a serviciilor se pot folosi, de asemenea, metodele directe si cele indirecte de cercetare. Dintre cele din urma se evidentiaza: examinarea schemelor cresterii economice, metoda lanturilor Markov, metode de trend, de corelatie, estimarea prin analogie.

Lansarea in afaceri pe piata internationala a serviciilor, presupune confruntarea intreprinderilor in cauza cu numeroase riscuri, atat de natura comerciala cat si politica.

Afacerile internationale cu servicii pot lua ca forme de organizare diferite forme, si anume: exportul direct, exportul indirect, acordurile de marketing, licentizarea, franciza, birourile de vanzari, societatile mixte sau intreprinderile subsidiare in strainatate.

Managementul intreprinderilor care activeaza in strainatate trebuie sa gaseasca combinatia optima privind utilizarea managerilor locali si straini.

In concluzie, decizia intreprinderilor de a opera in strainatate este deosebit de profitabila cu conditia unei cercetari aprofundate a pietei si in particular a cererii de servicii efective si potentiale.

Doua dintre cele mai importante categorii ale pietei serviciilor sunt: oferta si tarifele.

O prima caracteristica a ofertei de servicii rezulta chiar din modul ei specific de definire. Astfel din oferta de servicii, definita ca fiind capacitatea organizatorica a prestatorilor de a furniza servicii destinate pietei, fac parte forta de munca, baza tehnica precum si sistemul de relatii intre ofertanti si consumatori. Alte caracteristici importante ale ofertei de servicii se refera la raportul diferentiere / asemanare (personalizare / standardizare), impletirea elementelor cu grad inalt de rigiditate si a celor cu o anumita flexibilitate si dimensionarea ofertei de servicii in conditii de risc.

Dintre tendintele in evolutia ofertei de servicii, pe plan mondial, se remarca sporirea acesteia, in ultimele decenii in ritmuri superioare ofertei celorlalte sectoare ale economiei, dubla tendinta de disociere / asociere, atat in raport cu oferta de bunuri cat si in interiorul ofertei de servicii insesi si accentul din ce in ce mai puternic pus pe calitatea serviciilor.

In calculul valorii adaugate de servicii apar o serie de dificultati legate de neluarea in calcul a valorii economice a serviciilor gratuite si evaluarea evolutiei valorii adaugate de servicii in timp.

Din punct de vedere al vanzatorului criteriile cele mai importante care stau la baza deciziei de stabilire a tarifului se refera la: costuri, raportul intre cerere si oferta si tarifele practicate de concurenta.

Din punct de vedere al consumatorului tariful este apreciat in functie de calitatea si utilitatea serviciului, veniturile disponibile, comparatia cu pretul bunurilor substituibile sau cu efortul de a si-l face singur.

Piata internationala de capital

Aceasta piata se afla in componenta procesului de comunicare economica prin bani. Piata respectiva preia o parte a valorii obtinute in context national pentru a-i da destinatii internationale de natura financiara.

Destinatiile respective pe care le capata informatia valorica redata printr-un etalon international se refera la precizarea:

partilor implicate in repartitie

obiectivele beneficiare ale repartitiei financiare,

conditiile de acces, de folosire si rambursare a

conditiile de cost.

Aceste informatii specifice pietei financiare sunt simbolizate prin informatia valorica structurata financiar.

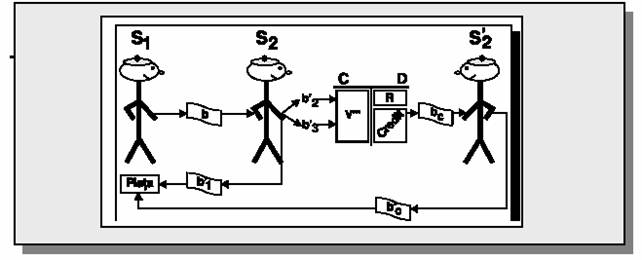

Piata internationala a creditului (monetara)

Piata respectiva se afla in zona sistemului bancar, depinzand atat de comportamentul subiectului S2, cat si de deciziile subiectului S1, interesat de realizarea completa si corecta a comunicarii economice prin bani.

Piata respectiva are misiunea de a regla operativ intregul proces de comunicare, atunci cand subiectul beneficiar al semnelor banesti nu decodifica corect si operativ mesajul transmis.

Astfel, in cazul in care subiectul S2 nu utilizeaza semnele banesti (b') ca mijloace de plata (b'1) pentru cumpararea de bunuri cu o valoare echivalenta cu informatia baneasca continuta de semnele banesti respective, comunicarea se blocheaza. Subiectul respectiv da semnelor banesti functia de mijloc de economisire in banci, case de economii, piata de capital (b'2) sau functia de tezaurizare in depozite personale (b'3).

Pentru informatia valorica vehiculata de semnele banesti b'2 si b'3 nu se realizeaza schimbul de bunuri contra bani, procesul de comunicare fiind nefinalizat; valoarea din bunurile respective ramane blocata in stocuri si nu-si urmeaza cursul economic firesc spre un proces de consum sau de productie.

Pentru a pune in miscare valoarea din aceste bunuri se utilizeaza mecanismele pietei -creditului. Prin intermediul acestor mecanisme se reia mesajul valoric (la nivelul informatiei V''', informatie decodificata de emitentul mesajului initial, S1 sau de intermediarul acestuia, sistemul bancar). Destinatar va fi un alt subiect de tipul S2 (S'2), subiect care este dispus sa se comporte normal, adica sa foloseasca semnele banesti ca mijloace de plata pentru cumpararea bunurilor ce asteapta in stoc. Lucrul acesta se realizeaza printr-o emisiune de semne banesti suplimentara sub forma de credit (bc).

Acest mecanism este specific repartitiei prin credit; informatiile banesti corespunzatoare sumelor b'2 si b'3 nu dispar din conturile beneficiarilor initiali. Pe seama informatiei cuprinse in aceste sume (V''', vezi fig. 4.2) se pun in circulatie semne banesti noi pentru a duce mesajul valoric spre beneficiarii repartitiei prin credit.

Mesajul valoric prin credit introduce un risc real, mecanismul de creditare neanuland dreptul primului posesor de semne banesti sa reintre pe piata pentru a-si fructifica informatia valorica pe care a primit-o in faza anterioara a comunicarii; de aceea, sistemul bancar va cauta sa stabilizeze depozitele banesti prin dobanzi atractive sau instrumente de economisire la termen si, totodata, sa oblige beneficiarii de credite sa ramburseze la timp creditele contractate.

Copyright © 2026 - Toate drepturile rezervate