|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

1. Continutul analizei economice

1.1. Obiectul de studiu

Studierea proceselor si fenomenelor economice ce au loc in mediul extern si intern al unei intreprinderi (tratata ca si o afacere) presupune in mod necesar cunoasterea factorilor care concura la formarea si respectiv modificarea rezultatelor economice. Cunoasterea in sine a factorilor nu ar avea nici un rost daca prin demersul stiintific al analizei economice nu s-ar determina sensul si intensitatea actiunii factorilor.

Dar nu numai atat. Putem observa ca intre factori pot exista legaturi sistemice.

De altfel, o viziune secventiala asupra unei intreprinderi economice nu ne poate conduce spre observatii si concluzii pertinente. Chiar daca procesul de analiza presupune descompunerea proceselor si fenomenelor economice in elemente componente, pana la urma este importanta concluzia sintetica asupra rezultatelor obtinute de o intreprindere in ansamblul sau. Desigur ca rezultatele ce se prezinta ca si indicatori economici pot fi ierarhizate ca si importanta. Dezvoltarea sistemelor de indicatori se poate face dupa diferite scheme piramidale, circulare s.a.m.d.

Se incearca din ce in ce mai mult, atat din partea practicienilor cat si din partea cercetatorilor, sa se creeze o imagine holistica asupra intreprinderilor economice. Comportamentul economic al intreprinderilor devine tot mai complex in cadrul economiilor concurentiale care se regionalizeaza sau mono

O viziune canteziana cu priviri de la cauze la efect nu mai satisface exigentele. De multe ori intre cauze, intre factori apar legaturi greu de cuantificat. Chiar mai mult directia de la cauza la efect se inverseaza si efectul devine cauza pentru fenomenul economic studiat sau pentru alte fenomene.

Consider ca intreprinderea economica nu poate fi abordata decat sistemic, tinand cont de puternicele interdependente dintre functiunile sale si de faptul ca managementul trebuie sa satisfaca exigentele performantelor pe care le asteapta in primul rand actionarii societatii comerciale pe care o tratam ca o intreprindere economica, ca si o afacere.

Chiar daca este necesar ca in cadrul analizei economice sa ne formam o imagine cat mai cuprinzatoare asupra performantelor unei intreprinderi economice, trebuie sa acceptam si abordari secventiale atat a fenomenelor si proceselor economice, cat si a factorilor si cauzelor care contribuie la obtinerea rezultatelor ce trebuiesc tratate ca si obiective..

Putem aprecia ca obiectul de studiu al analizei economice il reprezinta rezultatele si performantele economice ce se obtin in cadrul unei intreprinderi in legatura cu factorii si cauzele ce se pot identifica ca avand o legatura cu procesele si fenomenele cercetate.

In demersul sau, analiza activitatii economice foloseste toate informatiile de care dispune si care au legatura directa sau indirecta cu intreprinderea analizata

1.2. Analiza economica - instrument al managementului

una mecanicista sau

una organicista

Prima modalitate de abordare, desi usureaza demersul cercetarii asupra proceselor si fenomenelor economice prin faptul ca delimitarile intre elementele componente devin mai clare. Elementele componente pot fi mai usor izolate, masurate, determinate, dar nu pot fi cercetate suficient in legatura cu factorii subiectivi de influenta.

Abordarea organicista desi mai complexa si mai dificila prin faptul ca nu poate formula concluzii exclusiviste, dar poate lua in considerare factori care tin de comportamentul uman si poate nu in ultimul rand de cultura organizationala, inteleasa ca si o capacitate de autoinovare, de adaptare la un mediu extern in mod deosebit din punct de vedere concurential.

Pornind de la aceasta abordare organicista putem identifica, pe langa functiunile clasice ale unei intreprinderi, si o serie de activitati omogene ce se delimiteaza nu intodeauna foarte puternic, cum ar fi :

activitatea de productie

activitatea economica

activitatea sociala

activitatea culturala

altele posibile

Indiscutabil totul se leaga cu totul. Si totul este format din parti.

Granitele si delimitarile dintre activitati sau dintre functiunile unei intreprinderi trebuie sa le tratam in sensul sugerat de Georgescu R. in volumul "Entropia si procesul economic", ca si penumbre.

Fara posibilitatea abordarii complete a activitatii economice a unei intreprinderi recunoastem ca activitatea economica se identifica si exprima prin rezultatele economice ce pot fi comensurate prin unitati fizice si monetare. Exprimarea are loc prin intermediul marimilor economice si a indicatorilor economici care vizeaza alocarea, asigurarea si consumul resurselor si rezultatele economice generale.

Si totusi "analiza" este o metoda de cercetare care se bazeaza pe descompunerea unui proces sau a unui fenomen in partile sale componente pentru a-i determina starea cantitativa si calitativa la un moment dat sau modificarea parametrilor de stare in timp.

Din punct de vedere economic, analiza economica cerceteaza procesele si fenomenele economice prin descompunerea si analiza factoriala cauzala a elementelor ce concura la obtinerea rezultatelor economice in concordanta cu legitatile ce guverneaza comportamentul lor.

Conducerea proceselor economice din punct de vedere al eficacitatii si eficientei este de neconceput fara o analiza economica fundamentata pe o abordare logica, legica si sistemica.

Din acest punct de vedere analiza economica devine principalul instrument de cunoastere in procesul decizional. Este de neconceput o abordare corespunzatoare a functiilor conducerii fara folosirea acestui instrument in mod coerent si logic. Analiza economica se regaseste in toate functiile conducerii dar mai cu seama in cea previzionala si de control.

Compararea rezultatelor la un moment dat sau in dinamica cu programele previzionale da posibilitatea aprecierii nivelului cantitativ de activitate precum si descifrarea legitatilor si factorilor ce au legatura cu functiunile intreprinderii, punand la dispozitia conducerii elementele necesare fundamentarii deciziilor previzionale si de corectie ca urmare a analizarii rezultatelor.

In acelasi context se poate afirma ca analiza activitatii economice este un instrument operational de diagnoza si reglare.

Diagnosticul nu poate fi confundat cu analiza chiar daca demersul sau se bazeaza pe acesta. B.Colasse "Analyse financiere de l entreprise", Ed. La Decouverte, Paris, 1994, pag.5.

Diagnosticul economic presupune cercetarea functionarii sistemului intreprinderilor sub aspect structural si functional-cauzal.

Prin diagnostic se pot identifica punctele tari si slabe, oportunitatile si riscurile procesului economic.

Diagnosticul reprezinta o concluzie partiala sau globala privind eficacitatea si/sau eficienta unei intreprinderi la un moment dat, de regula la finalul unei perioade de plan sau la sfarsitul exercitiului financiar.

Analiza economica si diagnosticul la un anumit moment nu exclude urmarirea in dinamica a diagnosticului sau a unor indicatori. Analiza in dinamica sau statica depinde de optiunea analistului corelata cu decizia ce urmeaza a fi elaborata si implementata.

Prelucrarea automata a datelor si informatiilor in cadrul analizei economice ofera atat posibilitatea de a obtine informatiile de stare a sistemului structurate din punct de vedere cauzal cat si informatiile necesare pentru decizii de corectare a functionarii sistemului.

Nu inseamna ca diagnosticul este necesar numai atunci cand apar abateri sau dereglari de la parametrii programati ai obiectivelor.

Derularea analizei economice in cadrul intreprinderii se realizeaza prin functiile conducerii, iar functiile conducerii se exercita asupra asupra functiunilor intreprinderii.

1.3. Intreprinderea ca sistem economico-cibernetic

Fara a ne propune o abordare de amploare a subiectului intreprinderea economica, totusi cateva abordari schematice se impun pentru intelegerea facila a temelor care vor fi abordate in continuare. Cel putin trei abordari in acest sens sunt necesare.

Cel mai simplu model cibernetic poate fi

prezentat dupa cum urmeaza :

Cel mai simplu model cibernetic poate fi

prezentat dupa cum urmeaza :

Putem remarca de la inceput categoria complexa a resurselor ca si intrari in sistem. Resursele urmand a le analiza inca din faza de alocare-asigurare. In volumul de fata ne vom opri numai asupra primelor doua categorii de resurse si anume cele umane si cele materiale.

Problematica resurselor financiare in faza de asigurare-alocare-utilizare prezinta metode specifice de analiza si nu vor face obiectul prezentului volum.

Din pacate avem putine abordari si referiri stiintifice privind asigurarea si utilizarea resurselor informationale si de timp. Din acest motiv nici acestea nu vor fi abordate in acest volum. Procesele economice sunt procese de transformare a intrarilor in iesiri. Iesirile regasindu-se in produse, servicii, informatii.

Toate acestea urmeaza valorificarea lor atat in interiorul sistemului cat si in afara acestuia. Pentru ca in final iesirile sa se concretizeze si exprime sub forma indicatorilor de rezultate.

In aceasta schema putem remarca relatia dintre subsistemul conducator si cel condus. La baza acestei relatii sta schimbul de informatii concretizate in decizii si parametri de stare sub forma de rezultate. Ideal ar fi ca parcurgand aceste trasee, informatiile sa nu sufere distorsiuni.

De data aceasta putem sa ne formam o imagine asupra corelatiilor puternice dintre functiile conducerii si functiunile intreprinderii asa cum au fost ele identificate de intemeietorii stiintei managementului

Previziunea Organizarea Coordonarea Antrenarea Controlul Cercetare-dezvoltare Productie Comerciala Financiar-contabila De

personal

Functiile conducerii

Functiile intreprinderii

Fiecare din functiile conducerii se regaseste si influenteaza fiecare functiune a intreprinderii indiferent cum au fost identificate acestea.

Trebuie sa precizam ca in special functiunile intreprinderii pot fi identificate si cercetate tinand cont de obiectul de activitate, de integrarea pe verticala sau pe orizontala. Nu este exclus ca unele functiuni sa fie externalizate.

2.1. Bilantul

Bilantul reprezinta informatii sintetizate cu privire la mijloacele economice si capitalurile care stau la dispozitia intreprinderii la un moment dat, pentru a fi folosite in cadrul procesului economic.

Putem distinge trei feluri de bilanturi din punct de vedere al gruparii preturilor de activ si de pasiv in functie de semnificatiile pe care le au in analiza economica. Astfel putem avea :

bilant patrimonial

bilant functional

bilant financiar

2.2. Contul de profit si pierdere

Contul de profit si pierdere structurat in trei parti ce se refera la aspectele esentiale ale activitatii unui agent economic si anume :

Venituri si cheltuieli din activitatea de baza cu referire la activitatea de exploatare

Venituri si cheltuieli din activitatea financiara

Venituri si cheltuieli din activitatea exceptionala

2.3. Anexele si notele explicative la bilant

Aceste documente pot cuprinde urmatoarele elemente :

2.4. Rapoarte operative

Rapoarte operative privind desfasurarea proceselor economice care se refera la asigurarea, utilizarea resurselor si finalitatea procesului economic.

Avand in vedere importanta deosebita si din pacate de multe ori neglijata, as remarca cateva situatii operative absolut necesare :

Situatii si/sau rapoarte privind asigurarea cantitativa, calitativa si in structura cu resurse

Situatii si/sau rapoarte privind stadiile de productie si nivelul productiei neterminate

Situatii si/sau rapoarte privind finalitatea proceselor economice, concretizate de produse si servicii.

3. Tipurile de analiza economica

Complexitatea si varietatea fenomenelor si proceselor economice, diversitatea si marimea diferita a agentilor economici, determina tipul de analiza economica capabila sa aiba un prag de semnificatie pentru analistul economic si pentru diferitii utilizatori. Mai mult decat atat tipul de productie, tehnologiile folosite, sorto-tipodimensiunile produselor isi lasa amprenta de asemenea asupra tipului si derularii analizei economice.

Analiza post-factum

studiaza fenomenele si rezultatele dintr-o perioada trecuta

se bazeaza pe informatii cu mare grad de certitudine

determina abaterea fenomenului cercetat de la criteriul de referinta

cuantifica relatiile factorial cauzale, sensul si intensitatea actiunii factorilor

Analiza operativa

se desfasoara aproape in paralel cu derularea proceselor economice cercetate

determina uneori in timp real stadiul de realizare a activitatii si abaterile de la programe

Analiza previzionala

presupune determinarea evolutiei viitoare a unui fenomen economic luand in considerare obiectivele si performantele stabilite in corelatie cu resursele alocate

se bazeaza pe variabile relativ incerte si uneori insuficient cunoscute

are loc in etapa de dinaintea stabilirii obiectivelor intreprinderii

Analiza cantitativa

abordeaza fenomenele economice prin determinari cantitative

modelarea matematica este adecvata pe scara larga

Analiza calitativa

urmareste fenomenul economic din punct de vedere al esentei sale; fenomenul economic este determinat de factori care sunt de aceeasi natura cu el

are loc o abordare sistemica a fenomenelor economice

Analiza microeconomica

se desfasoara la nivelul agentului economic ca sistem

releva factorii care determina eficienta utilizarii resurselor

cuantifica sensul si intensitatea influentei factorilor asupra rezultatelor

Analiza sectoriala la nivelul ramurilor economice

Analiza macroeconomica

Analiza statica

studiaza fenomenele la un moment dat

notiunea de static nu se refera la natura fenomenului ci la modul de abordare

fenomenele economice prin natura lor nu pot fi statice

Analiza dinamica

cerceteaza fenomenele economice cu modificarea lor la anumite momente sau pe anumite intervale de timp

analiza dinamica sta la baza previziunilor privind evolutia fenomenelor economice

Analiza economica pe unitati organizatorice :

intreprinderi

grupuri

holdinguri

alte forme de organizare

Analiza economica pe probleme

analiza productivitatii muncii

analiza costurilor

analiza cheltuielilor

analiza rentabilitatii

analiza riscurilor

etc.

4. Factorii care influenteaza si explica rezultatele activitatii economice

4.1. Notiuni utilizate in activitatea de analiza

Fenomenele economice sunt acele laturi, insusiri sau legaturi ce se manifesta la suprafata lucrurilor sau actiunii economice si sunt posibile de cunoscut si comensurat in mod nemijlocit.

Fenomenul economic mai trebuie inteles in stransa legatura cu esenta sa. El este o manifestare exterioara si dinamica a esentei rezultatului sau procesului economic si poate fi identificat prin observatie directa.

Fenomenele economie sunt supuse in timp unor transformari cantitative si calitative in cadrul proceselor economice.

In determinarea fenomenelor economice intervin relatii de cauzalitate simple sau complexe in cadrul carora un anumit fenomen numit factor sau cauza determina unul sau mai multe efecte.

Factorii sunt fenomene care in anumite conditii provoaca sau determina un proces, un alt fenomen sau un rezultat economic ca efect. Factorii sunt forte care creaza sau influenteaza un proces economic sau un fenomen economic.

Cauzele sunt intelese ca si determinari ale unor fenomene simple care explica in mod direct formarea unui proces sau rezultat economic.

Notiunea de factor se foloseste pentru descrierea de fenomene complexe care au o influenta puternica asupra fenomenului efect, in timp ce notiunea de cauza se utilizeaza pentru fenomene simple, primare, care in procesul de analiza nu mai pot fi decompuse in alti factori.

In activitatea economica actioneaza cu sensuri si intensitati diferite o multitudine de fenomene-factori si se creaza sau rezulta un fenomen-efect sau un complex de fenomene-efect. Se formeaza in acelasi timp sisteme de conexiuni si legaturi factorial-cauzale. Rolul de factor sau de efect al unui fenomen poate fi determinat de obiectul si scopul analizei si se schimba odata cu modificarea acestora.

Legaturile factorial-cauzale sunt forme de conexiuni sau dependente, prin care interactiunea unor fenomene sau parti ale lor, determina transformarea unui fenomen dat sau pot genera alte fenomene.

Indicatorul economic este o expresie a unui fenomen economic cu capacitate de informare asupra starii si/sau a dinamicii fenomenului.

Studiul factorilor ce se manifesta in activitatea economica, sensul si intensitatea cu care interactioneaza in procesul transformarii si dezvoltarii fenomenelor, mai ales efect, reprezinta partea cea mai importanta a analizei activitatii economice.

Intelegerea mecanismului factorilor in procesele economice este dependenta de sistematizarea si ordonarea lor dupa diferite criterii care sa permita punerea in evidenta a diferitelor valente functionale si comportamentale

4.2. Clasificarea factorilor

a) Dupa continutul sau natura lor pot fi :

b) Dupa caracterul lor in sistemul legaturilor factorial-cauzale :

Aceasta grupare are o importanta deosebita in analiza activitatii economice.

Ea presupune cunoasterea si identificarea modului de obtinere a rezultatului, a ordinii in care se combina factorii.

Factorii cantitativi sunt reprezentati de fenomenele ce se prezinta sub forma materiala a rezultatelor.

Factorii calitativi se refera la aspectele imateriale ale rezultatelor si sunt de aceeasi natura cu fenomenul-efect complex analizat. Se deosebesc de fenomenul complex prin gradul de extensie si prin faptul ca pot fi comuni sau se pot regasi in determinarea mai multor fenomene.

Factorii structurali se regasesc atunci cand rezultatul analizat se refera la marimi de stare compuse din mai multe elemente

Astfel mai multe sorto-tipo-dimensiuni de produse cu consumuri diferite de resurse si implicit cu costuri si preturi diferite. Pentru evidentierea influentei diferitelor forme de combinare a volumelor de productie este necesara cuntificarea influentei modificarilor structurale.

Tot la fel nivelul mediu al ratei rentabilitatii pe intreprindere poate sa creasca sau sa scada ca urmare a modificarilor structurale care pot sa conduca la o crestere sau o scadere a ponderii produselor cu o rentabilitate mai mare sau mai mica decat cea programata.

Modificarile de structura apar fie atunci cand clientii modifica cererea, fie atunci cand managementul decide asupra optimizarii consumului de resurse.

c) Dupa modul cum actioneaza

d) Dupa gradul de agregare

e) Dupa locul de formare

f) Dupa sensul influentei lor

g) Dupa posibilitatile de comensurare

h) Dupa dependenta fata de dinamica fenomenului studiat

i) Dupa probabilitatea de aparitie

j) Factori specifici diferitelor momente ale circuitului economic

k) Dupa gradul de influenta si apropiere

Studiul factorilor ca fenomene care determina si explica starea si schimbarile de stare intr-un proces sau in ansamblul intreprinderii, vizeaza in principal valorificarea cat mai deplina a capacitatii lor informative.

5. Metodologia analizei economice

Metodologia analizei economice este inteleasa ca un ansamblu de metode folosite intr-o succesiune logica.

Orice disciplina stiintifica incepe a exista prin identificarea si implementarea unei metodologii specifice de cercetare.

Prin metoda intelegem modalitatea sau calea pe care trebuie sa o urmam in cercetarea fenomenelor si proceselor. In plus in cadul cercetarii economice avem nevoie de o formulare adecvata in formularea rezultatelor. Metodele folosite in cercetarea economica sunt fie specifice, fie imprumutate de la alte stiinte. Interdisciplinaritatea isi valideaza din ce in ce mai mult sansa si in cadrul cercetarilor de analiza economica.

O prima grupare a metodelor de cercetare are in vedere gruparea factorilor pe cele doua laturi ale analizei :

Pornind de la aceasta prima grupare avem :

Abordarea matematica ca si metoda de cercetare in analiza economica presupune elaborarea unor modele matematice care trebuie sa treaca proba lantului logic de abordare a fenomenului de studiat.

Putem identifica trei tipuri de modele matematice :

5.1. Metode ale analizei calitative

5.1.1. Metode de stabilire a relatiilor cauzale intre fenomene

Exista o legatura clara intre starea reala a fenomenului economic si cauzele producerii sau modificarii lui in timp.

Chiar in secolul trecut John Stuart Mill (1860 - 1873) elaboreaza cinci metode ale analizei cauzale. Acestea sunt :

a. Metoda concordantei

Metoda concordantei - care porneste de la ideea ca daca la fenomenul cercetat identificam ca in toate cazurile observate o imprejurare este comuna, atunci putem stabili ca acea imprejurare este cauza in formarea si aparitia fenomenului.

In analiza economica acest procedeu poate fi utilizat la cercetarea cauzala a fenomenelor ce se prezinta ca si rezultate pentru evidentierea factorilor, cauze esentiale.

Aceasta metoda poate fi prezentata in felul urmator :

Aceasta metoda isi are aplicabilitatea practica in analiza volumului valoric de productie realizat intr-o perioada de timp.

Astfel daca :

atunci productivitatea este factor in realizarea volumului de productie.

Am notat cu :

N - numarul mediu de personal

NZ - numarul de zile al perioadei

Nh - numarul de ore al perioadei

WN - productivitatea pe om

WZ - productivitatea zilnica

Wh - productivitatea orara

b. Metoda diferentei

Metoda diferentei care se explica prin faptul ca daca in imprejurarile in care apare un fenomen si imprejurarile in care acesta nu apare se aseamana intre ele prin toate afara de una singura, atunci chiar aceasta imprejurare este factorul-cauza al fenomenului cercetat.

Formula logica de rationament toretic este urmatoarea .

atunci A este cauza care genereaza "a".

Folosirea acestui procedeu in analiza cauzala a fenomenului economic da posibilitatea de a sesiza din multimea de conditii si cauze dintre care unele comune pentru mai multe fenomene, sa o identificam pe cea specifica fenomenului analizat.

Aceasta metoda ne permite sa identificam factorul calitativ in analiza profitului (P). Astfel pe baza unui sistem de factori format in volumul productiei (Q), structura productiei (S), costurile de productie si preturi (p), ne permite identificarea conditiei, factorului specific.

Daca

![]()

![]()

Putem observa urmatoarea situatie :

Rezulta ca p este factor calitativ in determinarea lui P.

Am notat cu :

P - profitul

Qv - volumul de productie vandut in exprimare valorica

q - volumul de productie vandut in exprimare fizica

c - costul unitar in exprimare valorica

p - pretul unitar in exprimare valorica.

Conditia pretului unitar (p) este cauza a profitului (P) pentru ca profitul se poate realiza numai in momentul vanzarii produsului. Produsele finite aflate pe stoc fiind inregistrate la nivelul costurilor reale.

c. Metoda combinata

Metoda combinata care poate fi redata dupa cum urmeaza : daca doua sau mai multe cazuri de aparitie a fenomenului cercetat se aseamana prin prezenta uneia si aceleiasi imprejurari, iar in alte doua sau mai multe imprejurari cand fenomenul cercetat lipseste se aseamana prin absenta aceleiasi imprejurari, rezulta ca imprejurarea prin care ambele serii de cazuri se deosebesc este cauza sau o parte din cauza fenomenului cercetat.

Logica teoretica a rationamentului poate fi redata in felul urmator :

prima manifestare a cazurilor

a doua manifestare a cazurilor

Aceasta metoda este o combinatie a primelor doua metode.

d. Metoda variatiilor concomitente

Metoda variatiilor concomitente care se poate exprima dupa cum urmeaza : daca unei modificari a unui fenomen ii urmeaza intotdeauna o anumita modificare a altui fenomen, primul fenomen este cauza, o parte din cauza sau o conditie absolut necesara pentru cel de-al doilea fenomen.

Schematic rationamentul se poate prezenta in felul urmator :

atunci A il influenteaza pe a.

Analiza activitatii economice foloseste conceptul si rationamentul variatiilor concomitente la studierea factorial-cauzala a fenomenelor si rezultatelor economice.

De exemplu la analiza volumului de productie (Q) prin intermediul factorilor ce au legatura cu capacitatea de productie (cp) si utilizarea ei, se poate demonstra influenta variatiei factorilor asupra variatiei volumului de productie.

atunci Q depinde de ![]()

Am notat cu : Mc - marimea caracteristica a dotarii tehnice

Td - timpul disponibil

![]() - randamentul

- randamentul

e. Metoda soldului

Metoda soldului in cadrul careia rationam ca daca scadem dintr-un fenomen acea parte care este cunoscuta ca fiind rezultatul unei parti din cazurile in care apare, soldul sau ramasita acelui fenomen este consecinta cazurilor ramase.

atunci A genereaza a.

Aceasta metoda a fost aplicata mult in analiza economica, indeosebi la calculul influentei structurii productiei asupra profitului, in cazul in care avem un numar relativ redus de produse.

Astfel din abatere totala a profitului se scade influenta factorilor cunoscuti.

![]()

![]() - reprezinta

influenta structurii productiei asupra profitului.

- reprezinta

influenta structurii productiei asupra profitului.

5.2. Metode ale analizei calitative

a. Comparatia

Este metoda cea mai frecvent materializata a gandirii logice la cercetarea activitatii economice, a carei trasatura caracteristica consta in studierea proceselor si fenomenelor economice si financiare prin prisma unui criteriu de referinta stabilind asemanari si deosebiri intre acestea.

Prin comparatie , analiza activitatii economice are posibilitatea de a examina si aprecia rezultatul sau procesul cercetat in raport cu un criteriu, cu o baza de referinta, stabilind nivelurile, proportiile si ritmurile de dezvoltare a acestora.

Alegerea criteriului (bazei) de comparatie se face in functie de scopul analizei.

Deci in functie de scopurile analizei, criteriile de comparatie pot fi :

nivelul planificat al indicatorilor analizati

nivelul realizat in perioadele precedente a acelorasi indicatori

indicatorii din studiul de fezabilitate

indicatorii realizati de alte intreprinderi similare.

Dupa criteriul de comparatie se disting mai multe feluri de comparatii : comparatia in timp, comparatia in spatiu, mixta, cu un criteriu prestabilit, cu caracter special.

Rezultatul comparatiei se exprima in marimi valorice care arata gradul in care un fenomen se abate de la nivelul luat ca baza, ori referinta si poate lua urmatoarele forme : abatere absoluta, abatere relativa, indicele variatiei relative.

Abaterea absoluta (ΔF) reprezinta diferenta intre nivelul efectiv si cel al bazei de comparatie a aceluiasi fenomen sau proces economic, exprimate in unitatile de masura a fenomenului dat.

Relatia de calcul este: ![]()

Unde F1 reprezinta nivelul efectiv al fenomenului, iar F0 reprezinta nivelul de referinta al acestuia.

Abaterea relativa (![]() ) reprezinta diferenta dintre nivelul efectiv al

fenomenului economic analizat si nivelul bazei de comparatie

recalculat in conditiile volumului efectiv al activitatii,

respectiv indicele de crestere sau de indeplinire a programului.

) reprezinta diferenta dintre nivelul efectiv al

fenomenului economic analizat si nivelul bazei de comparatie

recalculat in conditiile volumului efectiv al activitatii,

respectiv indicele de crestere sau de indeplinire a programului.

Ea se determina cu relatia: ![]()

Indicele variatiei relative (IF) exprima de cate ori nivelul efectiv al fenomenului analizat a crescut sau a scazut in procente fata de nivelul considerat ca baza si se determina prin relatia de calcul

![]()

Indicele abaterii variatiei relative (ΔIF) este rezultatul comparatiei care exprima in procente abaterea nivelului efectiv de la nivelul criteriului de comparare si se calculeaza prin relatia

![]() respectiv unde

respectiv unde ![]()

sau

![]() respectiv unde

respectiv unde ![]()

b. Diviziunea.

Diviziunea este metoda care concepe studierea realitatilor economice prin patrunderea in structurile acestora si consta in descompunerea fenomenelor si proceselor analizate in elemente componente.

Diviziunea permite trecerea de la compararea globala la cea pe elemente componente.

Un fenomen economic poate fi descompus intr-o varietate de elemente. Dintre acestea se numara :

Diviziunea dupa timpul de formare a rezultatelor. Are rolul de a stabili contributia diferitelor unitati de timp la formarea rezultatului si de a evidentia abaterile fata de baza de referinta

Diviziunea dupa locul de formare a rezultatului analizat. Evidentiaza gradul de participare a fiecarei secvente spatiale la obtinerea rezultatului analizat

Diviziunea pe parti sau elemente componente specifice naturii fenomenului (rezultatului). Aceasta asigura cercetarea laturii esentiale a formarii si dezvoltarii activitatii economice. Cunoscand structura pe elemente se poate studia contributia acestora la rezultatul global precum si mecanismul lor de actiune.

Intre elementele componente ale unui fenomen (rezultat) economic, exista relatii de suma algebrica. Semnul (I ) al abaterii elementului indica sensul contributiei sale la abaterea totala, iar coeficientul (numarul) marimea contributiei. Suma algebrica a abaterilor absolute a tuturor elementelor reprezinta abaterea absoluta totala.

Modelul general de reprezentare a diviziunii unui fenomen (I) se reprezinta ca o suma de elemente (fi)

F = f1 + f2 + f3 + . + fn

iar abaterea absoluta totala se calculeaza ca suma algebrica a abaterilor partiale:

ΔF=

![]()

Pentru a masura si caracteriza contributia relativa a fiecarui element la rezultatul total se foloseste indicele greutatii specifice (gs) calculat prin relatia

in care: Δfi = abaterea absoluta a elementului "i": fi1 - fi0

Pentru a masura si caracteriza contributia relativa a fiecarui element la rezultatul total se utilizeaza indicele greutatii specifice (gs) calculat prin relatia:

![]()

Sensul si marimea contributiei fiecarui element la indicele abaterii variatiei relative (ΔIF) se determina prin calcularea indicilor abaterii variatiei relative specifici elementului (ΔIfi) prin relatia de calcul:

![]() , iar

, iar ![]()

5.2.1. Metode cantitative de analiza

Comensurarea actiunii fiecarui factor asupra rezultatului (efectului) analizat are scopul de a identifica mirimea si sensul legaturilor cauzale, de a reliefa factorii cu actiune mai importanta asupra rezultatului si a aprecia masura in care rezervele interne au fost folosite. In general, legaturile de conditionare dintre fenomenele economice cel mai frecvent manifestate in procesele economice din care fac parte pot fi de doua tipuri fundamentale :

legaturi de tip functional sau determinist

legaturi de tip stochastic (intamplator, aleator)

Forma generala de exprimare matematica a relatiilor de dependenta cauzala este functia.

Legaturile de tip functional sau determinist sunt relatiile cauzale in care la o anumita valoare a factorilor luati in considerare ii corespunde o valoare bine determinata a fenomenului rezultat. Ele se exprima prin functia:

y = f (x1, x2, x3, , xn)

in care x1, x2, x3,,xn sunt factorii care determina in mod univoc nivelul fenomenului y.

In cadrul dependentei de tip determinist se cuprind legaturile dintre variabile care imbraca forma proportionalitatii directe, inverse, sau forme de suma sau diferenta. Dependenta determinista reflecta corespondenta dintre valorile variabilelor si este foarte important sa nu se confunde cu relatia cauza-efect.

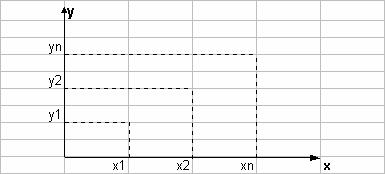

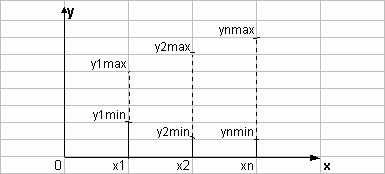

Legaturile de tip stochastic releva ca fiecarei valori a factorului determinat ii corespund mai multe valori ale caracteristicii rezultative esalonate intr-o zona de minim si maxim. Exista deci o probabilitate de dependenta situata intre anumite limite. Grafic situatia se prezinta astfel:

5.2.1.1. Metoda substituirilor in lant

Se aplica in cazul legaturilor de tip determinist in care dependenta factorilor se materializeaza in relatii matematice de produs sau raport. Consta in variatia succesiva a factorilor in scopul determinarii influentei acestora asupra modificarii fenomenelor analizate.

Metoda substituirilor in lant implica respectarea a trei principii :

Metoda substituirii in lant se poate utiliza in doua variante :

a) substituirea desfasurata

b) substituirea simplificata (diferentelor).

a. Modelul general al substitutiilor in lant desfasurate

a.1. Aplicat in relatiile de produs, cu exprimarea modificarii prin abatere absoluta.

Considerand un fenomen (F) conditionat de trei factori (a, b, c) relatia F = f (a, b, c) ia forma :

![]()

![]()

Notand cu "1" nivelul efectiv si cu "0" nivelul bazei de comparatie al fenomenului se formeaza doua serii de valori

![]()

![]()

Modificarea sau abaterea absoluta a fenomenului (ΔF) rezultata din comparatie se separa pe factori

![]()

![]()

![]()

Fiecare din cele trei relatii arata cu cat s-a modificat starea initiala a fenomenului analizat sub influenta factorului respectiv.

Suma algebrica a influentei factorilor este egala cu abaterea totala:

![]()

a.2. Aplicat in relatiile de produs cu exprimarea abaterii indicelui variatiei relative.

Indicele abaterii variatiei relative este dat de relatia

ΔIF = IF -100 = ![]()

Influenta factorilor asupra abaterii variatiei relative (![]() ) se

determina astfel:

) se

determina astfel:

![]()

![]()

![]()

Aceste relatii indica marimea si sensul cu care fiecare factor influenteaza procentual nivelul fenomenului (rezultatului) suma lor fiind egala cu abaterea variatiei relative totale

![]()

a.3. Modelul aplicat in relatiile de raport

cu exprimarea modificarii prin abatere absoluta ( ![]() ).

).

Formula generala de exprimare a dependentei factorial-cauzale este data de relatia:

![]()

Cand factorul cantitativ se afla la numarator pentru stabilirea influentei factorilor asupra abaterii absolute se folosesc relatiile

![]()

![]()

![]()

Cand factorul cantitativ se afla la numitor atunci se procedeaza astfel :

![]()

![]()

![]()

a.4. Modelul aplicat in relatiile de raport

cu exprimarea modificarii abaterii indicelui variatiei relative (![]() )

)

![]()

b. Modelul general al substitutiilor in lant simplificate (diferentelor)

b.1. Aplicat in relatiile de produs cu exprimarea modificarii

prin abatere absoluta (![]() )

)

In aceasta varianta influenta unui factor este data de produsul dintre diferenta valorilor celor doua niveluri ale factorului respectiv, nivelurilor efective ale factorilor anteriori si nivelurile bazei de comparatie ale factorilor anteriori ca in relatiile :

![]()

![]()

![]()

![]()

b.2. Modelul aplicat in relatiile de produs,

cu exprimarea modificarii abaterii indicelui variatiei relative (![]() )

)

Relatia generala de care trebuie sa se tina seama este

![]()

b.3. Modelul aplicat in relatiile de raport,

cu exprimarea modificarii prin abaterea absoluta (![]() )

)

![]()

![]()

b.4. Modelul aplicat in relatiile de raport,

cu exprimarea modificarii abaterii indicelui variatiei relative (![]() )

)

c. Procedeul balantelor

Constituie o forma particulara a procedeului substituirii in lant, aplicabil in cazul relatiilor de suma si diferenta intre factori.

Modelul analitic de exprimare a acestui tip de relatii determinate este :

![]()

![]()

c.1. Modificarea fenomenului analizat se exprima prin abaterea

absoluta (![]() )

)

Cand modificarea fenomenului analizat se exprima prin abaterea

absoluta (![]() ) calculul influentei factorilor se face :

) calculul influentei factorilor se face :

In varianta substituirii desfasurate - pentru factorul a

![]()

![]()

![]()

In varianta substituirii simplificate

![]()

![]()

![]()

c.2. Modificarea fenomenului analizat se exprima prin indicele variatiei relative (IF)

Cand modificarea fenomenului analizat se exprima prin indicele variatiei relative (IF) calculul influentei se determina :

In varianta substitutiei desfasurate - pentru factorul a

![]()

In varianta substitutiei simplificate

![]()

d. Procedeul soldului

Se poate utiliza atunci cand analiza este orientata in conceptia procedeului de cercetare prin diferenta a actiunii unor factori asupra fenomenului. Astfel cunoscand modificarea totala a fenomenului de la criteriul de comparatie si contributie la acesta a ( n - 1 ) factori se poate stabili influenta ultimului factor prin sold folosind regula ecuatiei cu o singura necunoscuta

![]()

5.3. Metode statistico-matematice

a. Metoda corelatiei

In cazul in care intre factori si fenomenul analizat sunt relatii de tip stocastic, influenta acestora se stabileste cu ajutorul metodei analizei regresionale.Corelatia factoriala a acestora este o functia de regresie.

Adaptarea acestei metode si aplicarea ei in analiza activitatii economice este posibila urmand anumite etape.

Ecuatiile asimilate fenomenului economic analizat pot fi :

liniara

![]()

hiperbolica

![]()

parabolica

![]()

exponentiala

![]()

n - numarul unitatilor economice analizate

s - coeficientul de regresie

![]() - dispersia lui y

- dispersia lui y

b. Metoda calculului matriceal

Aplicarea calculului matriceal in analiza activitatii economice este necesara si eficienta. Ea se aplica in cazul existentei unor relatii functionale de produse sau raport intre fenomenul analizat si factorii de influenta.

Metoda calculului matriceal permite separarea influentei factorilor daca se tine cont de ordinea de interconditionare a factorilor potentand principiile metodei substitutiilor in lant.

De exemplu, daca aplicam metoda calculului matriceal la analiza cheltuielilor cu materialele unitare "m" pornind de la modelul

![]()

![]() - reprezinta consumul specific din materialul i pe

unitate de produs

- reprezinta consumul specific din materialul i pe

unitate de produs

![]() - pretul de aprovizionare unitar, pe unitatea de

masura a materialului.

- pretul de aprovizionare unitar, pe unitatea de

masura a materialului.

Formam matricea A care contine pe prima linie norma de consum a materialelor ( a11, a12 ), iar pe a doua linie consumurile specifice ( a 21, a22 ).

Formam matricea B care contine pe prima linie preturile de aprovizionare unitare planificate ( b11, b12 ), iar in a doua linie preturile de aprovizionare efective ( b21, b22 ). Prin inmultirea matricei A cu matricea B obtinem matricea C care contine elementele necesare stabilirii influentei factorilor

![]()

Astfel :

![]()

![]()

![]()

Metoda calculului matriceal se poate aplica in toate domeniile analizei economice, iar faptul ca se pot usor prelucra datele cu ajutorul calculatorului ii confera un mare grad de exactitate, operativitate si eficienta.

Copyright © 2025 - Toate drepturile rezervate