|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Efectele crizei economice asupra sistemului bancar romanesc in perioada 2007-2009

1. Cauzele aparitiei crizei economice

2. Privire generala asupra sistemului bancar romanesc in contextul crizei economice

3. Efectele crizei economice asupra creditarii

1. Cauzele aparitiei crizei economice

Din perspectiva istoriei, crizele financiare au o cauza comuna. Ele urmeaza unei perioade in care nivelul redus al dobanzii si neevaluarea adecvata a riscului genereaza o stare de euforie generala. Aceasta perioada de avant este urmata de una de prabusire, in momentul in care devine clar ca aceasta perioada nu mai poate continua. Una dintre problemele majore ale crizei financiare curente este spectrul larg al pietelor si al produselor afectate. Inovatiile financiare au creat legaturi intre diverse piete si produse, ale caror efecte continua sa iasa la iveala.

Actuala criza, numita criza subprime, este o criza financiara determinata de scaderea brusca a lichiditatilor in pietele globale de credit si in sistemele bancare, cauzata de esecul companiilor care au investit in ipotecile subprime ( cu grad ridicat de risc ). Cauzele ei se intrevad inca de la sfarsitul secolului trecut, dar varful s-a atins in 2007-2008. Criza a scos la iveala grave deficiente in sistemul financiar global si in cadrul de reglementare.

Criza a inceput in momentul in care s-a spart balonul imobiliar din SUA, in 2005-2006. Boom-ul imobiliar din perioada premergatoare crizei a fost alimentat de:

standarde din ce in ce mai lejere pentru aprobarea de imprumuturi ipotecare

o crestere semnificativa a stimulentelor pentru credite, precum termeni initiali avantajosi

o tendinta pe termen lung de crestere a pretului caselor

Drept urmare, populatia nu a ezitat sa apeleze la imprumuturi ipotecare impovoratoare, cu speranta de a si le refinanta pe parcurs la rate mult mai avantajoase.

Vazand ca valoarea caselor detinute creste, multi americani au pus a doua ipotecare pe diferenta de valoare, bani cu care si-au finantat cheltuielile in crestere. Multi au dat vina pe societatea de consum, care te incurajeaza sa cheltuiesti in nestire, mult peste posibilitatile imediate. Relevant sau nu, o gospodarie detinea in medie 13 carduri de credit dintre care 40% in overdraft.

Imprumuturile ipotecare subprime, cu grad ridicat de risc, au crescut de la 5% in 1994 la 20% din totalul imprumuturilor ipotecare in 2006. S-a ajuns la asa numitele Credite Ninja, in care nu se cerea sa ai un loc de munca stabil, nu secerea un venit stabil, si nici macar o garantie pe alte bunuri.

In 2005-2006 dobanzile au inceput sa creasca si preturile caselor sa scada moderat in multe regiuni din SUA. Refinantarea creditului ipotecar a devenit dificila. Drept urmare, imprumuturile nerambursate si lichidarile au crescur dramatic, pe masura ce termenii initiali au expirat si dobanzile variabile au crescut. Peste 1.300 de case au ajuns sa fie lichidate numai in 2007, o crestere de 79% fata de anul precedent.

Preturile caselor au scazut, in loc sa creasca conform asteptarilor, iar in martie 2008, aproape 11% dintre americani detineau o casa care valora mai putin decat valoarea ipotecii. Casele noi nu s-au mai vandut asa bine, iar piata a fost inundata de case provenite din lichidari de ipoteci, ceea ce a dus la scaderea si mai accentuata a valorii caselor.

Ca urmare a exploziei balonului imobiliar, toti cei care ale caror investitii erau legate de sectorul imobiliar au avut enorm de suferit. Pe masura ce piata dadea semne de panica, institutiile financiare au recunoscut pierderile legate de ipotecile subprime si au incercat sa ia masuri de redresare.

HSBC a fost prima banca care in februarie 2007 a raportat o pierdere de 10,5 miliarde USD. Profitul celorlalte banci a scazut si el cu 31% in 2007, fata de 2006. Indicele Dow Jones a scazut cu 1.000 de punce in august 2007 fata de luna iulie a aceluiasi an. Actiunile au inceput si ele sa scada dupa primul semnal de criza din vara lui 2007.

Investitorii au incercat sa scape de produsele derivate bazate pe ipoteci, mii de miliarde de dolari fiind retrase din aceste produse. Banii au fost reinvestiti in speculatii pe pretul bunurilor de baza, ceea ce a dus la o criza a preturilor la alimente si o crestere fantastica a pretului petrolului.

Considerata cea mai mare criza dupa Marea Depresiune din 1929, criza financiara actuala a intrat in faza acuta in septembrie 2008.

Pe 7 septembrie 2008, doua institutii de credit ipotecar sustinute de guvernul SUA, Fannie Mae ( Federal National Mortgage Association ) si Freddie Mac ( Federal National Mortgage Association ), intra sub control guvernamental, in incercarea de a fi salvate de la faliment. Duminica, 14 septembrie, Lehman Brothers, una dintre cele 5 mari banci de investitii, demareaza procedurile de faliment dupa ce Federal Reverse Bank ( FED ) refuza sa o ajute financiar. Se pare ca numeroasele nereguli si volumul mare de active toxice au stat la baza acestei decizii a FED.

Evenimentele se precipita. In SUA, un plan de salvare in valoare de 700 miliarde USD este supus aprobarii senatului. Criza de lichiditati loveste din ce in ce mai multe institutii financiare din toata lumea. Guvernele sar in sprijinul institutiilor financiare, dar in unele tari situatia devine dramatica. Ungaria, Ucraina si Islanda sunt salvate de la blocaj financiar de UE, FMI si Banca Mondiala. Bursele scad spectaculos, volatilitatea este maxima.

Practic, increderea in sistemul financiar este minima. Bancile nu au de unde sa obtina credite pe termen scurt, fiind puse deseori, in imposibilitate de plata. Creditul devine foarte scump, fapt care afecteaza si companiile si populatia care detine imprumuturi.

2 Privire generala asupra sistemului bancar romanesc in contextul crizei economice

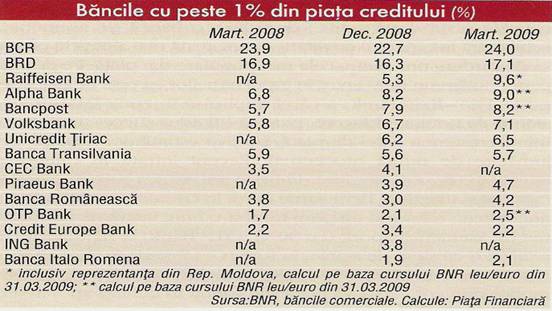

Neobisnuit pentru peisajul bancar romanesc al ultimilor ani, primul trimestru din 2009 a adus si primele minusuri pe "tabela de marcaj", nu atat la capitolul activelor - pentru majoritatea bancilor inca in crestere, diminuata masiv, insa - cat la nivelul profiturilor. Desi semnele au fost vizibile inca din ultima parte a anului 2007, cifrele la finalul lui 2008 privind evolutia sistemului bancar au aratat o situatie doar usor deteriorata, contributia primelor trei semestre distorsionand evolutia pe intreg anul. Mai mult, asupra unor banci a planat suspiciunea ca au amanat constituirea de provizioane din 2008 pentru 2009, tocmai pentru a incheia anul 2008 cu un rezultat mai bun.

Anul 2009 a fost o continuare a starii de fapt instituite in ultima parte din 2008, relativa stagnare a cotelor de piata ale bancilor reprezentand un argument in acest sens. Cele mai multe au reusit sa-si alinieze cresterea cu cea de la nivelul pietei, ceea ce, in comparatie cu anii trecuti, pare un efort modest. Astfel, daca in anii trecuti bancile erau conditionate de cresteri de active la nivel de sistem de circa 45%, incepand cu decembrie 2008 ritmul s-a decelerat la numai 25%. Cifra in sine nu reprezinta un nivel ingrijorator, mai ales pentru o economie pe care declaratiile o pozitioneaza ca fiind criza, dar poate fi o problema, pe de o parte, prin comparatie ( reducere la mai putin de jumatate ), pe de alta parte luand in calcul gradul inca redus al ponderii activelor bancare in PIB in Romania ( 62,3% in 2008, in euro ). Mai importanta este structura cresterii activelor, iar aici putem nota o imbunatatire fata de trimestrul anterior, respectiv o revenire a ponderii creditului intern in activele bancare cu 1,3 p.p., la aproape 70% consemnand o recuperare a pierderii din ultimul trimestru 2008 ( de 0,8 p.p.). Interesant la acest capitol este faptul ca majorarea de active s-a produs aproape exclusiv pe fondul avansului creditelor ( si creantelor ) si a volumului titlurilor de tranzactie, plasament si investitii, care s-a dublat in primul trimestru al anului 2009.

Relevanta insa pentru trimestrul intai din 2009 este pierderea neta la nivel de sistem, o surpriza cu adevarat neplacuta, in conditiile unor trimestre in care nivelul profitului si al profitabilitatii plasau Romania pe harta celor mai atractive destinatii pentru investitii. Obtinerea de profit la finalul anului 2008 si chiar la un nivel confortabil ( 1,173 miliarde euro, cu 475 milioane euro mai mult decat in 2007 ) poate fi atribuita, prin prisma rezultatelor la primul trimestru, unei strategii a bancilor de amanare a provizionarii, dupa cum si-a declarat suspiciunile unul dintre oficialii Bancii Nationale. Ipoteza pare surprinzatoare daca avem in vedere faptul ca volumul provizioanelor era la finalul lui 2008 dublu fata de cel din 2007. Practic, in perioada ianuarie- martie 2009, bancile au provizionat aproape 68% din intreaga valoare pe anul 2008. Raportand cheltuielile cu provizioanele la totalul cheltuielilor operationale, pentru o imagine mai clara, ponderea a crescut de la 29% in martie 2008 la 79% in martie 2009.

Modul in care cresterea provizionarii a afectat profiturile bancilor este relevant inclusiv de declaratii ale oficialilor bancilor - atat cele care au consemnat profituri in scadere, cat si cele care au raportat pierdere l-au atribuit, preponderent constituirii de provizioane ( banii pusi deoparte pentru creditele cu restante ). Cheltuielile cu provizioanele au crescut de peste trei ori in decurs de un an ( martie 2008 - martie 2009 ). Raportand cheltuielile cu provizioanele la totalul cheltuielilor operationale, observam ca ponderea a crescut de la 29% in martie 2008 la 79% in martie 2009. Cele mai multe provizioane, peste 87% provin din credite incadrate in categoria "pierdere" - restante mai mari de 90 de zile.

De altfel, cheltuielile operationale au consemnat o crestere de numai 18% in decurs de un an, dovada ca bancile au trecut la o strategie de consolidare si de rationalizare a cheltuielilor. Desi in prima parte a anului 2008, bancile inca mai efectuau angajari, franarea brusca, restructurarile la nivelul salariilor, dar si al numarului de angajati, precum si faptul ca investitiile in angajati au scazut, majoritatea trecand peste faza initiala in care este nevoie de traininguri, au determinat o reducere semnificativa a cheltuielilor cu personalul, de 7% in decurs de un an. Ponderea acestora in totalul cheltuielilor operationale a scazut astfel cu 10 p.p. in perioada martie 2008 - martie 2009, la 37%.

Bancile au taiat si din cheltuielile administrative ( cinci procente ), alocand in primul trimestru din 2009, 205 milioane euro in acest sens si reducand astfel ponderea acestora in totalul cheltuielilor operationale, de la o treime in martie 2008 la o patrime in martie 2009. Interesant este faptul ca bancile par sa-si fi rationalizat cheltuielile administrative in primul trimestru al anului 2009, in conditiile in care la finalul anului 2008 acestea reprezentau 35% din profit.

La nivelul veniturilor, fata de martie 2008, atat dobanzile, cat si comisioanele le-au adus bancilor mai putini bani, cu 6,7%, respectiv 5,3%, insa si-au dublat castigurile din tranzactii valutare. Astfel, cele 400 milioane de euro din tranzactii valutare au ajuns sa reprezinte aproape jumatate din veniturile din dobanzi si comisioane, fata de numai o cincime in martie 2008.

In 2009 s-a mai consemnat o crestere importanta la nivelul veniturilor, de aceasta data din titluri de stat - 88 milioane euro au obtinut bancile din aceste operatiuni, de aproape trei ori mai mult decat in perioada similara din 2008. Cererea ( dar si oferta ) de titluri de stat a crescut de la inceputul lui 2009, iar bancile pot impumuta de la BNR lichiditati in schimbul titlurilor, obtinand din diferenta de dobanda/randament dintre cele doua un castig de 1-2p.p. Ponderea creantelor asupra sectorului guvernamental in activele bancilor romanesti a ajuns astfel de 8,1% nivel dublu fata de luna septembrie 2008.

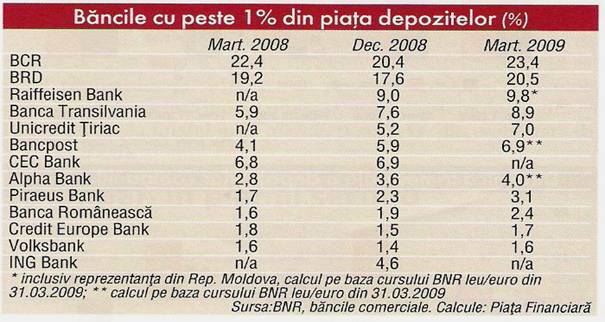

Raportul depozite/credite a scazut de la 0,81 in decembrie la 0,8 in martie 2009, evolutie surprinzatoare avand in vedere campania agresiva pentru atragerea de resurse inceputa in ultima parte a anului 2008.

Blocarea creditarii si lupta bancilor pentru resurse au sustinut ajustarea dezechilibrului puternic dintre creditele acordate si depozitele atrase pana la 113,7% in noiembrie 2009 comparativ cu varful de 124,7% atins in martie 2009. Totusi, doar bancile mijlocii, cu cote de piata intre 1% si 5%, au reusit sa-si ajusteze substantial pozitiile, ajustandu-si reportul mediu credite/depozite la 101,6% in septembrie 2009.

In schimb, bancile mici au ramas cu un dezechilibru foarte mare intre credite si depozite, de aproape 163%, in conditiile in care au dat credite mai ales din bani de la actionari, in timp ce bancile mari au redus raportul la 120%.

Creditele in lei acordate mediului privat reprezentau la sfarsitul lui noiembrie 2009 circa 78% din totalul economiilor tinute in banci, in acceasi moneda, de populatie si companii, fata de 90% in acceasi perioada din 2008, in conditiile in care soldul creditului neguvernamental a ramas la acelasi nivel, iar depozitele la termen s-au majorat cu o treime.

La valuta, raportul dintre credite si depozite, deti in scadere, ramane in continuare supraunitar, ajungand la 164% la sfarsitul lunii noiembrie, in situatia in care la sfarsitul lui 2008 soldul creditelor in moneda straina era de aproape doua ori mai mare decat cel al depozitelor si conturilor curente in valuta atrase de banci.

In anul 2009 s-a vazut o imbunatatire semnificativa a raportului dintre credite si depozite la nivelul sistemului bancar pe fondul scaderii soldului creditelor acordate si al accelerarii economisirii. Soldul creditului neguvernamental a ramas constant pe parcursul lui 2009, dupa cresteri de doua cifre in anii precedenti, in conditiile in care bancherii si-au canalizat cea mai mare parte a resurselor catre finantarea deficitului bugetului public.

De cealalta parte, depozitele atrase de banci au crescut cu 17% intre noiembrie 2008 si noiembrie 2009, atat pe fondul majorarilor semnificative de dobanzi, cat si pe fondul unei prudente sporite din partea companiilor si a clientilor individuali, data fiind incertitudinea legata de evolutia economiei.

Efectele crizei economice asupra creditarii

Piata creditelor din intreaga lume a fost afectata de criza financiara. Astfel incat, in toate tarile, inclusiv in Romania, o prima consecinta a fost o contractie abrupta si taioasa a creditarii incepand cu sfarsitul anului 2008. Pe fondul incertitudinii si al neincrederii acest lucru a continuat si in prima parte a anului trecut. Incepand cu trimestrul al treilea din 2009, emotiile s-au mai rationalizat, efectele negative au putut fi parametrizate si evaluate, statul si-a redus nevoia de finantare de pe piata bancara si bancile au inceput sa evalueze reluarea procesului de creditare.

Astfel, efectele crizei financiare asupra creditarii au fost cele mai dramatice dintre toate industriile.

La nivelul intregii piete, cererea de creditare a scazut drastic odata cu avansul ratei somajului si veniturilor disponibile ale populatiei. In acelasi timp, bancherii incep sa caute tot mai insistent clienti carora sa le vanda credite, in conditiile in care scaderea soldului finantarilor acordate le pune presiune pe venituri.

In acelasi timp, bancile au fost impuse sa-si reia creditarea si de politica Bancii Nationale, care nu a mai intervenit in ultimele luni pentru a steriliza excesul de lei de pe piata monetara, fortand astfel dobanzile interbancare sa coboare si sa ramana la un nivel scazut, ceea ce a afectat jucatorii cu lichiditati excedentare.

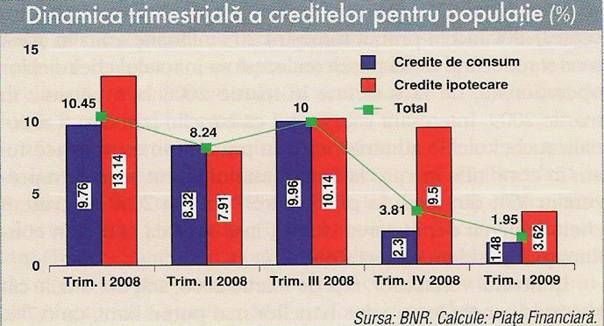

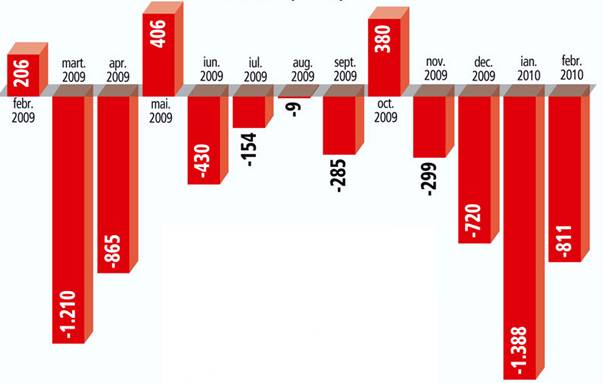

In ultimul an, soldul creditului de consum a scazut cu cateva sute de milioane de lei in fiecare luna, cea mai drastica ajustare fiind inregistrata in ianuarie, cand portofoliile bancilor s-au diminuat cu 1,38 miliarde lei. La sfarsitul lui februarie, soldul creditelor de consum ajungea la 70,6 miliarde lei ( 17,1 miliarde euro ), in scadere de la 76 miliarde lei in aceeasi luna a anului 2009.

In acest context, piata a fost inundata cu promotii la creditele de retail, care vin chiar si cu dobanzi de o singura cifra in lei.

Chiar daca scaderea dobanzilor ar putea aduce bancilor cativa clienti in plus, tot nu va rezolva principala problema cu care se confrunta bancherii - lipsa cererii solvabile de credite. In februarie, de exemplu, bancile au verificat cu putin peste 100 000 de potentiali clienti care doreau credite, in bazele de date ale Bancii Nationale, de zece ori mai putin decat in perioada de "boom" a creditarii.

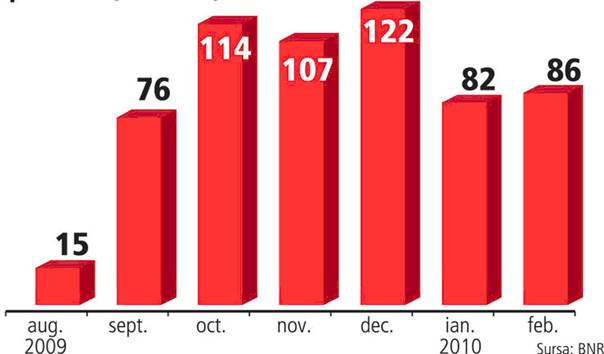

In ultimul an, soldul creditului de consum a scazut cu cateva sute de milioane de lei in fiecare luna, dupa cum reiese si din graficul de mai jos:

Variatia fata de luna precedenta a soldului creditelor de consum:

Totusi, analistii se asteapta la o evolutie pozitiva, dar lenta a creditului de consum incepand cu a doua parte a anului cand sentimentul clientilor se va imbunatati si economia va incepe sa functioneze mai bine.

In ceea ce priveste creditele ipotecare, acestea au inceput sa creasca in primele doua luni ale anului 2009, sprijinite de garantiile acordate de stat prin "Prima Casa", soldul creditelor pentru locuinte urcand cu 168 de milioane de euro, pana la 5,92 miliarde de euro.

Totusi, ritmul de crestere a creditului ipotecar s-a diminuat in ianuarie si februarie comparativ cu ultimul trimestru din 2009, in conditiile in care clientii si bancile au asteptat modificarile aduse de a doua etapa a programului "Prima casa".

Creditul ipotecar ar putea accelera insa in perioada urmatoare, avand in vedere ca bancile au inceput sa promoveze mai agresiv impumuturile pentru locuinte. In acelasi timp, cererea din partea clientilor ar putea sa creasca in conditiile in care preturile locuintelor dau semne ca au atins un minim si acestia nu mai au nici un motiv sa amane achizitia unei case.

In ultima perioada, bancile incearca mai mult sa vanda credite ipotecare si au coborat, in unele cazuri, dobanzile anuale efective pentru creditele in lei, coborand chiar la o singura cifra.

Variatia fata de luna precedenta a creditelor ipotecare:

Creditul ipocar, cat si creditul de consum, sunt promovate in prezent de bancheri, care au inceput sa alerge dupa clienti pentru ca isi vad puse sub presiune sursele de venituri, insa cererea de credite din partea clientilor ramane la un nivel scazut.

Se observa de asemenea o schimbare de atitudine din partea bancilor, care au abandonat lupta pentru depozite si au reinceput sa promoveze produsele de creditare. Aceasta schimbare a survenit datorita excesului de lichiditate creat in piata, cat si ca urmare a diminuarii portofoliilor de credite, ceea ce pune presiune asupra profitabilitatii bancilor.

In concluzie, principala problema o constituie lipsa cererii solvabile, influentata de sentimentul negati al consumatorilor. Un om care se intreaba daca pana la sfarsitul anului va mai avea loc de munca, sau daca venitul ii va ramane la nivelul din prezent, nu va mai dori sa ia un credit de consum, ci va opta pentru economisire. In acelasi timp, clientii care incearca sa ia un credit acum, au de trecut teste mult mai riguroase decat in trecut pentru ca bancile nu mai sunt dispuse sa dea curs oricarei cereri avand in vedere problemele in crestere cu imprumuturile neperformante.

Bancile raman prudente in politica de creditare si solicita colaterale clientilor sau incheierea de asigurari, precum si un istoric de credit bun in cazul creditelor de nevoi personale.

Copyright © 2025 - Toate drepturile rezervate