|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

PREZENTAREA DE ANSAMBLU A SOCIETATII

Societatea comerciala D`ETIC PROFESSIONAL, este o societate cu raspundere limitata cu sediul in localitatea Timisoara, str. Orsova nr.23, Bl.110, ap.20, judetul Timis, constituita in baza legii 31/1990 republicata si functioneaza pe o perioada nelimitata, este inregistrata la Oficiul National al Registrului Comertului de pe langa Tribunalul Timis sub nr.J35/3195/06.10.2005, codul unic de inregistrare -18017900, prin vointa asociatului unic si a administratorului cu puteri depline si nelimitate POPA DORINA conform cererii nr.83183/04.10.2005, avand un capital social subscris si varsat de 600,00 lei depus in numerar la Procredit Bank Timisoara la data de 04.10.2005, compus din 20 parti sociale a cate 30,00 lei fiecare, membra a Corpului Expertilor Contabili si a Contabililor Autorizati din Romania (C.E.C.C.A.R) - autorizatie seria A nr. 003169/17.01.2006.

SC D`ETIC PROFESSIONAL SRL, este o persoana juridica romana care are ca obiect de activitate prestarea de servicii de evidenta si consultanta financiar-contabila, audit financiar si expertize contabile. Scopul societatii este de a asigura clientilor sai un climat propice desfasurarii in conditii normale a activitatii, intr-o economie in continua schimbare in care legislatia lasa loc de interpretari.

Intreaga activitate a firmei se bazeaza pe personal calificat ( experti contabili, economisti, analisti financiari, inspectori in resurse umane ) care verifica si analizeaza corectitudinea tuturor datelor si situatiilor furnizate in lumina legislatiei in vigoare, presteaza servicii de consultanta, evidenta contabila, personal-salarizare, contabilitate financiara si de gestiune atat pentru firmele romanesti cat si pentru cele internationale.

Domeniul principal de activitate este conform clasificarii CAEN rev.1 741- Activitati juridice, de contabilitate si revizie contabila, consultanta in domeniul fiscal; activitati de studii de piata si de sondaj; consultanta pentru afaceri si management, care cuprinde:

cod CAEN 7412- Activitati de contabilitate, revizie contabila, consultanta in domeniul fiscal

cod CAEN 7413- Activitati de studiere a pietei si de sondaj

cod CAEN 7414- Activitati de consultanta pentru afaceri si management

Activitatea principala desfasurata de societate este cod CAEN rev.1 7412 - Activitati de contabilitate, revizie contabila, consultanta in domeniul fiscal care incepand cu data de 01.01.2008 devinde conform cod CAEN rev.2 - 6920 - Activitati de contabilitate si audit financiar; consultanta in domeniul fiscal.

Societatea D`ETIC PROFESSIONAL SRL, mai desfasoara si urmatoarele activitati secundare clasificate conform cod CAEN rev.2:

7021 - Activitati de consultanta in domeniul relatiilor publice si al comunicarii

7022 - Activitati de consultanta pentru afaceri si management

7490 - Alte activitati profesionale, stiintifice si tehnice n.c.a

6209 - Alte activitati de servicii privind tehnologia informatiei

6399 - Alte activitati de servicii informationale n.c.a

8299 - Alte activitati de servicii suport pentru intreprinderi n.c.a.

Cadrul normativ general de desfasurare a activitatii financiar - contabile este:

Ordonanta Guvernului nr.65/1994 privind organizarea activitatii de expertiza contabila si a contabililor autorizati aprobata prin Legea nr.42/1995, modificata si completata prin Ordonanta Guvernului nr.89/1998, aprobata prin Legea 186/1999 cu modificarile si completarile ulterioare.

Regulametul de organizare si functionare a Corpului Expertilor Contabili si Contabililor Autorizati din Romania

Codul etic national al profesionistilor contabili

Norme deontologice referitoare la membrii Corpului - persoane juridice

Precizari privind organizarea si desfasurarea Adunarilor Generale de dare de seama si alegeri

Norme emise de C.E.C.C.A.R referitoare la:dobandirea calitatii de expert contabil si de contabil autorizat, acordarea licentei de exercitare a profesiei de expert contabil si de contabil autorizat, activitatea de dezvoltare profesionala a membrilor corpului expertilor contabili si contabililor autorizati,organizarea si desfasurarea cursurilor pentru intelegerea si aplicarea Standardelor Internationale de Contabilitate, exercitatrea profesiei de expert contabil si de contabil autorizat, activitatea de expertiza contabila, activitatea de audit statutar, activitatea de evaluare economica si financiara a intreprinderilor, controlul de calitate si la asigurarea de raspundere civila profesionala a membrilor corpului, activitatea unor comisii ale corpului, protectia membrilor corpului.

Principalele servicii financiar- contabile efectuate de SC D`ETIC PROFESSIONAL SRL

* SERVICII FINANCIAR-CONTABILE, care cuprind

· Asistenta

privind emiterea, receptia,

arhivarea documentelor si organizarea contabilitatii primare si financiare;

· Intocmirea evidentei contabile

curente:

1. Asigurarea evidentei analitice si sintetice a materiilor prime si materialelor si marfurilor, etc.

2. Asigurarea evidentei analitice si sintetice a

pieselor de schimb

3. Asigurarea evidentei analitice si sintetice a obiectelor de

inventar

4. Asigurarea evidentei realizarilor si rezultatelor economice

pe baza intocmirii bilantului contabil si a situatiilor privind

principalii indicatori economico-financiari

5. Asigurarea evidentei mijloacelor fixe

6. Organizarea lucrarilor de inventariere si participarea la

efectuarea lor

8. Organizarea, clasarea, indosarierea si pastrarea la arhiva a

tuturor documentelor care stau la baza operatiilor contabile

9. Asigurarea evidentei privind modul de remunerare a factorului

munca (state salarii, evidente contabile, calculul si virarea

contributiilor la bugetul statului,etc.)

· Efectuarea de evaluari a intreprinderilor,

patrimoniului, bunurilor, activelor patrimoniale, valorilor mobiliare si a

altor elemente intangibile;

· Elaborarea de tablouri de finantare si planuri de trezorerie;

· Intocmirea de fluxuri de numerar (cash-flow);

· Analize economico-financiare;

· Organizarea si executarea controlului de gestiune preventiv;

· Organizarea si executarea controlului financiar intern preventiv;

· Intocmirea de situatii financiar-contabile in conformitate cu standardele

de contabilitate internationale.

* SERVICII DE CONSULTANTA, care cuprind

·

Consultanta in managementul financiar al operatiilor vamale;

· Consultanta in alegerea, implementarea si lansarea unui soft nou

de contabilitate.

· Asistenta si consultanta privind reflectarea reala

a patrimoniului in conformitate cu standardele internationale (I.F.R.S);

· Consultanta privind taxele si impozitele;

· Consultanta in prevenirea controlului financiar;

· Consultanta in intocmirea, controlul si executia

bugetelor;

· Consultanta privind obtinerea de finantari

(SAPARD,PHARE,etc).

Disciplina onorariilor - Tariful profesional

Tariful profesional, prezentat in continuare, stabileste criteriile si modalitatile pentru determinarea si plata onorariilor, indemnizatiilor si compensatiilor cuvenite expertilor contabili si contabililor autorizati, precum si societatilor de profil, membrii ai Corpului Expertilor Contabili si Contabililor Autorizati din Romania, inscrisi in Tabloul Corpului, publicat in Monitorul Oficial al Romaniei, in baza art.20 din O.G. nr.65/1994 actualizata. Expertul contabil, contabilul autorizat si societatea de profil -membrii ai Corpului, sunt denumiti profesionisti contabili, iar tarifele si elementele care stau la baza acestora, prevazute si in Regulamentul Corpului sunt stabilite de moneda euro. Decontarea si plata indemnizatiilor si onorariilor se efectuaza in lei la cursul oficial leu/euro al B.N.R. din ziua intocmirii documentelor de plata.

Onorarii percepute de SC D`ETIC PROFESSIONAL S.R.L, pe tipuri de activitati

A) Pentru organizarea si conducerea evidentei contabile se cuvin onorarii stabilite in functie de timpul utilizat, tinand seama de dificultatile, complexitatea si importanta misiunii:

pana la 500 inregistrari contabile - intre 50 Eur si 150 Eur/ luna

intre 501 - 2000 inregistrari contabile - intre 150 Eur si 350 Eur/ luna

la peste 2000 inregistrari contabile - se aplica o majorare de 10-15 Eur pentru fiecare 100 inregistrari contabile

B) Pentru intocmirea situatiei patrimoniale a conturilor si elaborarea bilanturilor contabile, onorariile se stabilesc in functie de valoarea bruta a conturilor din balanta de verificare, sau valoarea cifrei de afaceri realizata, astfel:

pana la 10300 eur- 0,5% din valoare

intre 10300-20600 eur - 50 eur plus 0,25% pentru ceea ce depaseste 10300 eur

intre 20600-41200 eur - 75 eur plus 0,125% pentru ceea ce depaseste 20600 eur

intre 41200-103000 eur- 100 eur plus 0,075% pentru ceea ce depaseste 41200 eur

intre 103000-206000 eur - 140 eur plus 0,040% pentru ceea ce depaseste 103000 eur

- intre 206000-412000 eur - 185 eur plus 0,025% pentru ceea ce depaseste 206000 eur

C) Pentru expertiza sau consultanta tehnica in materie de provizioane se pot folosi onorariile procentuale calculate pe transe, la totalul sumei verificate sau constatate:

- pana la 4100 eur - 5% din valoare

- intre 4100-20600 eur - 206 eur plus 2% pentru ceea ce depaseste 4100 eur

- intre 20600-41200 eur - 540 eur plus 1% pentru ceea ce depaseste 20600 eur

- intre 41200-412000 eur - 740 eur plus 0,05% pentru ceea ce depaseste 41200 eur

- peste 412000 eur - 930 eur plus 0,01% pentru ceea ce depaseste 412000 eur

D) Pentru consultanta economico-financiara, pentru studii referitoare la raportul dintre capitalul propriu si cel imprumutat (efectul de levier), studii referitoare la alegerea diferitelor forme tehnice de finantare (imprumuturi, leasing, factoring etc) si pentru studii privind plasarea de titluri pe piata, se cuvin onorarii stabilite intre 0,5% si 2% din valoarea capitalurilor care fac obiectul prestatiilor.

E) Pentru diagnoze de intreprinderi ( analize de bilanturi, fluxuri financiare), pentru auditul fiscal, pentru programarea si controlul economico-financiar al intreprinderii

(bilanturi previzionale, bilanturi functionale si bilanturi financiare) si orice alte prestatii de aceasta natura, onorariile sunt stabilite intre 0,5% si 2% din cifra de afaceri.

Indicatorii de performanta ai SC D`ETIC PROFESSIONAL SRL

bilant prescurtat 31.12.2005 31.12.2006

active imobilizate 3.647 lei 31.282 lei

active circulante 3.431 lei 11.923 lei

- total active - datorii 6.266 lei 40.607 lei

- capital social 600 lei 600 lei

- rezerve 120 lei 5.666 lei

- capitaluri proprii 6.266 lei 40.607 lei

contul de profit si pierdere 31.12.2005 31.12.2006

- cifra de afaceri neta 9.036 lei 77.116 lei

- profit din exploatare 5.943 lei 36.816 lei

- profit brut 5.943 lei 36.816 lei

- impozit venit microintrep. 277 lei 2.475 lei

- profit net 5.666 lei 34.341 lei

|

INDICATORI ECONOMICO-FINANCIARI |

31.12.2006 |

||||

|

|

Indicatorul lichiditatii curente |

||||

|

Active curente (A) | |||||

|

Datorii curente (B) | |||||

|

A/B- in numar de ori | |||||

|

Indicatorul lichiditatii imediate (test acid) |

|||||

|

Active curente (A) | |||||

|

Stocuri (B) | |||||

|

Datorii curente (C) | |||||

|

(A-B)/C - in numar de ori | |||||

|

Numar de zile de stocare |

|||||

|

Stoc mediu (A) | |||||

|

Costul vanzarilor (B) | |||||

|

(A/B)*365 - in numar de zile | |||||

|

Viteza de rotatie a stocurilor |

|||||

|

Costul vanzarilor (A) | |||||

|

Stoc mediu (B) | |||||

|

(A/B) - in numar de ori | |||||

|

Viteza de rotatie a activelor imobilizate |

|||||

|

Cifra de afaceri neta (A) | |||||

|

Active imobilizate (B) | |||||

|

(A/B) - in numar de ori | |||||

|

Viteza de rotatie a activelor totale |

|||||

|

Cifra de afaceri neta (A) | |||||

|

Total active (B) | |||||

|

(A/B) - in numar de ori | |||||

|

|

Rentabilitatea capitalului angajat |

||||

|

Profit inaintea platii dobanzii si impozitului pe profit (A) | |||||

|

Total active minus datorii curente (B) | |||||

|

A/B (daca este negativ, nu se calculeaza) | |||||

|

Marja bruta din vanzari |

|||||

|

Profit brut din vanzari (A) | |||||

|

Cifra de afaceri neta (B) | |||||

|

(A/B) - in procente | |||||

PREZENTAREA PRINCIPALELOR ACTIVITATI SI UNITATI COMPONENTE ALE SOCIETATII

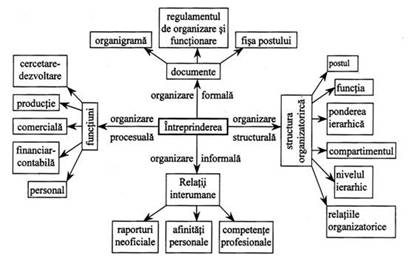

Organizarea procesuala si structurala

Organizarea reprezinta un proces esential al activitatii intr-o intreprindere si depinde de capacitatea intreprinzatorului de a asigura gruparea proceselor de munca pe formatii de lucru, compartimente pentru simplificarea realizarii lor si cresterea eficientei.

Organizarea intreprinderii poate fi procesuala si consta in determinarea unor activitati diferite si coordonate ce au loc intr-o organizatie si structurala sub forma stabilirii componentelor de lucru sub forma directiilor si altor subdiviziuni organizatorice.

Organizarea procesuala grupeaza activitatile dupa criterii de omogenitate si complementaritate in functiuni: functia, ponderea ierarhica, compartimentul, nivelul ierarhic si relatiile organizatorice.

Postul este cea mai simpla veriga organizatorica care cuprinde obiective, sarcini, competente si responsabilitati. Inseamna ca titularul postului urmareste realizarea anumitor scopuri pentru care se indeplinesc anumite activitati a caror finalitate este influentata de competenta, adica de autoritatea formala care exprima limitele dreptului de actiune pentru care exista obligatia de indeplinire.

SC D`ETIC PROFESSIONAL SRL, are in prezent urmatoarele posturi disponibile:

Expert contabil, Auditor financiar, Consultant financiar, Economist in economie generala, Inspector resurse umane, Inspector protectia muncii, Asistent manager, Arhivar.

Functia reprezinta totalitatea sarcinilor de un anumit fel ce trebuie realizate in mod obisnuit de un salariat. Intr-o intreprindere exista functii de conducere care vizeaza o sfera larga de competente si responsabilitati si functii de executie care se concretizeaza intr-o arie mai restransa de competente si responsabilitati.

Ponderea ierarhica reprezinta totalitatea persoanelor aflate in subordinea directa a unui manager. Cu cat managerul se situeaza pe o treapta spre baza piramidei manageriala, cu atat dimensiunea ponderei ierarhice creste, adica un manager are mai multi salariati in subordine. Managerul societatii D`etic professional SRL este asociatul unic in persoana D-nei Popa Dorina, care ocupa totodata si functia de executant pentru departamentul Contabilitate, Expertiza Contabila, si pentru departamentul Consultanta economico-financiara.

Departamentul sau compartimentul reprezinta un grup de indivizi reuniti pe criterii de omogenitate si complementaritate a activitatilor pe care le desfasoara sub o singura autoritate. In general, exista compartimente de baza care vizeaza atat nivelul de conducere cat si de executie si in care se desfasoara activitati omogene si compartimente de ansamblu care cuprind mai multe organisme de baza. La randul lor, compartimentele de baza pot fi operationale si functionale .

Activitatea in cadrul societatii D`ETIC PROFESIONAL SRL, este repartizata pe departamente sau birouri, astfel:

departamentul contabilitate si expertiza contabila, compus din 3 membrii angajati cu contract individual de munca pe perioada nedeterminata, in functia de: 1 expert contabil si 2 economisti in economie generala

departamentul consultanta economico-financiara, compus din 3 membrii, angajati cu contract individual de munca si in regim de colaborare in functia de: 1 expert contabil, 1 auditor financiar - analist financiar si 1 specialist in drept comercial

departamentul resurse umane, compus din 3 membrii angajati cu contract individual de munca in functia de: 1 inspector resurse umane, 1 inspector protectia muncii si 1 asistent manager.

Nivelul ierarhic reprezinta treapta organizatorica pe care se situeaza diverse organisme ale intreprinderii situate la aceeasi distanta fata de varful piramidei manageriale. Numarul nivelelor ierarhice difera de la o intreprindere la alta in functie de natura activitatii, dimensiunea firmei, complexitatea activitatilor, competenta managerilor, etc.

Relatiile organizatorice exprima totalitatea relatiilor dintre diferite organisme ale intreprinderii care vizeaza fluxurile de materii prime, produse finite, bani, informatii si resurse umane si sunt determinate de regulamentul de organizare si functionare a unitatii.

Structura organizatorica a firmei se compune din cateva documente esentiale pentru functionarea normala a activitatii si anume organigrama, regulamentul de organizare si functionare si fisa postului.

- Organigrama este o reprezentare grafica a structurii organizatorice sub forma unor cadrane corelate care exprima relatiile organizatorice dintre diverse organisme ale intreprinderii.

- Regulamentul de organizare si functionare este o detaliere a structurii organizatorice in care se includ atributiile, competentele si responsabilitatile specifice functiilor existente in intreprindere. El cuprinde o baza legala care vizeaza obiectul de activitate, organigrama, obiectivele detaliate si responsabilitatile diverselor functii si o descriere amanuntita a compartimentelor existente.

- Fisa postului este documentul care descrie toate elementele activitatii unui salariat sub forma aspectelor specifice: denumirea postului, obiectivele, sarcinile, autoritatea, responsabilitatea, relatiile la care se supune,etc.

Schema pune in evidenta elementele de organizare a unei intreprinderi din punct de vedere procesual si structural, formal si informal.

Prezentarea modului de exercitare a procesului de management in cadrul societatii

Esenta procesului de conducere o reprezinta functiile ( sau atributele) conducerii. Functia reprezinta o serie de activitati specializate, omogene, complementare si/sau convergente care indeplinesc un rol specific in cadrul procesului de conducere.

Functiile

de conducere se pot imparti in 5 categorii avand elemente comune cum

ar fi :

- Activitatile caracteristice

fiecarei functii sunt specifice in ansamblul lor numai cadrelor de

conducere ( in munca oricarui conducator exista elemente de

executie si invers, diferenta este ca executarea la nivelul

conducatorului priveste intreaga intreprindere, iar la nivelul

executantului doar pe acesta )

- Functiile de conducere se realizeaza

in toate tipurile de intreprinderi, indiferent de marime sau sector de

activitate.

- Functiile au ponderi diferite la

niveluri diferite de ierarhii.

Stabilirea pe baza de calcul si analiza economica a obiectivelor principale ale intreprinderii comerciale, tinand cont de rezultatele obtinute in trecut, de situatia prezenta si de obiectivele care se doresc indeplinite in viitor. Raspunde la intrebarea : 'Ce poate si ce trebuie realizat in intreprindere avand la dispozitie anumite resurse?'

Dupa

orizontul de timp, obligativitate si gradul de detaliere avem:

a. Prognoze, orizont de timp de 10 ani, putin detaliate, sunt

normative sau exploratorii, se rezuma doar la aspectele importante intreprinderii,

si activitatilor ei viitoare.

b. Planurile, cuprinse intre o luna si 5 ani, cu un grad

de detaliere superior, care variaza invers cu perioada, are caracter

obligatoriu si sta la baza desfasurarii activitatii.

c. Programele, cu orizont de

timp redus, foarte detaliate, cu elemente care le compun obligatorii si

prezinta un grad ridicat de certitudine.

Planificarea ca proces reprezinta stabilirea si determinarea caracterului, formei si consecintei actiunilor si masurilor viitoare (planificate).

In linii generale planificarea prevede:

determinarea si stabilirea scopurilor

elaborarea strategiilor posibile pentru atingerea scopurilor stabilite

stabilirea obiectivelor spre executare si actiunilor concrete pentru atingerea obiectivelor stabilite.

Schematic procesul de planificare se poate prezenta in modul urmator:

![]()

Ca rezultat al planificarii este intocmirea unui plan, unui proiect ( unui sistem de planuri - de lunga durata, de termen mediu si de scurta durata (operativ).

Organizarea

este punerea in cele mai bune conditii a resurselor, astfel incat sa

se realizeze obiectivele. Are doua componente:

a. Organizarea structurii

si a sistemului informational, parte care subordoneaza

intreprinderea scopurilor, se realizeaza la nivelul de varf al conducerii.

b. Organizarea

principalelor componente ale intreprinderii: cercetarea-dezvoltarea,

productia, vanzarea, personalul, etc Se realizeaza la toate

nivelurile de conducere, supravegheaza procesele de executie.

Organizarea

vizeaza:

- elaborarea structurilor organizatorice din firma

- realizarea fluxurilor informationale rationale

- utilizarea cat mai buna a capacitatii de munca

- definirea legaturilor intre compartimente

- stabilirea relatiilor cu exteriorul, cu mediul

- asigurarea delegarilor necesare a competentelor.

Coordonarea este procesul prin care se armonizeaza deciziile cu actiunile personalului.

Necesitatea

ei deriva din:

- dinamismul intreprinderii comerciale si al mediului inconjurator,

imposibil de reflectat in organizarea fixa pe hartie

- complexitatea si ineditul reactiilor oamenilor angajati vizavi

de decizii care reclama un feed-back operativ si permanent ca sa

asigure realizarea scopurilor.

Coordonarea

poate fi :

- Bilaterala, cand se

desfasoara intre conducator si subordonat.In afara

unui consum foarte mare de timp, acest procedeu este eficient si

asigura transmiterea 100% a mesajului.

- Multilaterala. Folosita des in cadrul sedintelor. Ponderea acestui tip de coordonare a crescut in ultimul timp datorita conducerii participative.

Ansamblul activitatilor din conducere prin care se determina personalul sa contribuie la stabilirea si realizarea obiectivelor pe baza factorilor care ii motiveaza. Motivarea este fundamentul antrenarii. Aceasta motivare poate fi atat pozitiva cat si negativa, in functie de conditionarea satisfactiilor vizavi de rezultat. Motivarea pozitiva apare in momentul in care subordonatul trebuie sa lucreze mai mult si negativa in momentul conditionarii calitative a obiectivelor.

Ca sa fie complex procesul trebuie:

- sa aiba atat componente materiale cat si morale, pe baza factorilor

indogeni si exogeni ai intreprinderii.

- sa fie diferentiat in functie de fiecare individ si de

pozitia acestuia in cadrul intreprinderii

- sa fie gradual pentru ca nevoile trebuie satisfacute pe rand,

cu intelegerea ca singura grupa nelimitata de nevoi sunt

cele de statut social si autorealizare.

- este legatura functiilor din

amonte ( Previziune, organizare, coordonare ) cu ceea ce urmeaza.

Ansamblul proceselor prin care sunt masurate performantele intreprinderii si comparate cu cele stabilite initial, cu obiectivele, standardele propuse. Se constata abaterile negative sau pozitive si incheie procesul de conducere, fiind premergatoare unei noi previzionari. Este un proces continuu, care se intensifica in anumite perioade.

Are patru

faze :

- masurarea realizarilor

- compararea cu initialul

- determinarea cauzelor abaterilor

- efectuarea corecturilor pe masura posibilitatilor

STUDIEREA PRINCIPALELOR DOMENII SI PROBLEME DE SPECIALITATE ECONOMICA

Operatiuni si modalitati de realizare a contabilitatii

. A. Normele generale privind documentele justificative si financiar-contabile

Persoanele prevazute la art. 1 din Legea contabilitatii nr. 82/1991, republicata, consemneaza operatiunile economico-financiare, in momentul efectuarii lor, in documente justificative, pe baza carora se fac inregistrari in jurnale, fise si alte documente contabile, dupa caz.

Documentele justificative trebuie sa cuprinda urmatoarele elemente principale:

denumirea documentului;

denumirea si, dupa caz, sediul unitatii care intocmeste documentul;

numarul documentului si data intocmirii acestuia;

mentionarea partilor care participa la efectuarea operatiunii economico-financiare;

continutul operatiunii economico-financiare si, atunci cand este necesar, temeiul legal al efectuarii acesteia;

datele cantitative si valorice aferente operatiunii economico-financiare efectuate;

numele si prenumele, precum si semnaturile persoanelor care raspund de efectuarea operatiunii economico-financiare, ale persoanelor cu atributii de control financiar preventiv si ale persoanelor in drept sa aprobe operatiunile respective, dupa caz;

alte elemente menite sa asigure consemnarea completa a operatiunilor efectuate.

Documentele care stau la baza inregistrarilor in contabilitate pot dobandi calitatea de document justificativ numai in conditiile in care furnizeaza toate informatiile prevazute de normele legale in vigoare.

Documentele contabile - jurnale, fise etc. - care servesc la prelucrarea, centralizarea si inregistrarea in contabilitate a operatiunilor consemnate in documentele justificative, intocmite manual sau prin utilizarea sistemelor informatice de prelucrare automata a datelor, trebuie sa cuprinda elemente cu privire la:

felul, numarul si data documentului justificativ;

sumele corespunzatoare operatiunilor efectuate;

conturile sintetice si analitice debitoare si creditoare;

semnaturile pentru intocmire si verificare.

Inscrierea datelor in documente se face cu cerneala, cu pasta de pix, sau prin utilizarea sistemelor informatice de prelucrare automata a datelor, dupa caz.

In documentele justificative si in cele contabile nu sunt admise stersaturi, modificari sau alte asemenea procedee, precum si lasarea de spatii libere intre operatiunile inscrise in acestea sau file lipsa.

Erorile se corecteaza prin taierea cu o linie a textului sau a cifrei gresite, pentru ca acestea sa poata fi citite, iar deasupra lor se scrie textul sau cifra corecta.

Corectarea se face in toate exemplarele documentului justificativ si se confirma prin semnatura persoanei care a intocmit/corectat documentul justificativ, mentionandu-se si data efectuarii corecturii.

In cazul in care prelucrarea documentelor justificative se face de catre unitati prestatoare de servicii de contabilitate in relatiile dintre aceste unitati si cele beneficiare este necesar ca, pentru asigurarea inregistrarilor in contabilitate, sa se respecte urmatoarele reguli:

documentele justificative sa fie intocmite corect si la timp de catre unitatile beneficiare, acestea raspunzand de realitatea datelor inscrise in acestea;

documentele contabile, intocmite de unitatile prestatoare de servicii de contabilitate pe baza documentelor justificative, trebuie predate unitatilor beneficiare la termenele stabilite prin contractele sau conventiile civile incheiate, unitatile prestatoare de servicii de contabilitate raspunzand de corectitudinea prelucrarii datelor;

unitatile beneficiare trebuie sa efectueze verificarea documentelor contabile obtinute de la unitatile prestatoare de servicii de contabilitate in sensul cuprinderii tuturor documentelor justificative preluate pentru prelucrare, respectarii corespondentei conturilor si exactitatii sumelor inregistrate etc.

In vederea inregistrarii in jurnale, fise si celelalte documente contabile a operatiunilor economico-financiare consemnate in documentele justificative, potrivit formelor de inregistrare contabila utilizate de unitati, se poate face contarea documentelor justificative, indicandu-se simbolurile conturilor sintetice si analitice, debitoare si creditoare, in conformitate cu planul de conturi general aplicabil.

In cazul operatiunilor contabile pentru care nu se intocmesc documente justificative, inregistrarile in contabilitate se fac pe baza de note de contabilitate care au la baza note justificative sau note de calcul, dupa caz.

Inregistrarile in contabilitate se fac cronologic, prin respectarea succesiunii documentelor dupa data de intocmire sau de intrare a acestora in unitate si sistematic, in conturi sintetice si analitice, in conformitate cu regulile stabilite pentru fiecare forma de inregistrare in contabilitate.

Registrele de contabilitate si formularele comune pe economie, care nu au regim special de inseriere si numerotare, privind activitatea financiara si contabila pot fi adaptate in functie de specificul si necesitatile persoanelor prevazute la art. 1 din Legea contabilitatii nr. 82/1991, republicata, cu conditia respectarii continutului minimal de informatii si a normelor de intocmire si utilizare a acestora.

Neintocmirea, intocmirea eronata si/sau neutilizarea documentelor justificative si financiar-contabile, se sanctioneaza potrivit dispozitiilor legale.

B. Registrele de contabilitate

Potrivit prevederilor Legii contabilitatii nr. 82/1991, republicata, registrele de contabilitate obligatorii sunt: Registrul-jurnal(cod 14-1-1), Registrul-inventar(cod 14-1-2) si Cartea mare (cod 14-1-3).

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si astfel completate incat sa permita, in orice moment, identificarea si controlul operatiunilor contabile efectuate.

Registrele de contabilitate se pot prezenta sub forma de registru, foi volante sau listari informatice, dupa caz.

Numerotarea paginilor registrelor se va face in ordine crescatoare, iar volumele se vor numerota in ordinea completarii lor.

Registrul-jurnal (cod 14-1-1) este un document contabil obligatoriu in care se inregistreaza, in mod cronologic, toate operatiunile economico-financiare.

Operatiunile de aceeasi natura, realizate in acelasi loc de activitate (atelier, sectie etc.), pot fi recapitulate intr-un document centralizator, denumit jurnal auxiliar, care sta la baza inregistrarii in Registrul-jurnal.

Orice inregistrare in Registrul-jurnal trebuie sa cuprinda elemente cu privire la: felul, numarul si data documentului justificativ, explicatii privind operatiunile respective si conturile sintetice debitoare si creditoare in care s-au inregistrat sumele corespunzatoare operatiunilor efectuate.

Unitatile care utilizeaza jurnale auxiliare pot inregistra in Registrul-jurnal sumele centralizate pe conturi, preluate din aceste jurnale.

Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu in care se inregistreaza toate elementele de activ si de pasiv, grupate in functie de natura lor, inventariate de unitate, potrivit legii.

Registrul-inventar se intocmeste la infiintarea unitatii, cel putin o data pe an pe parcursul functionarii unitatii, cu ocazia fuziunii, divizarii sau incetarii activitatii, precum si in alte situatii prevazute de lege pe baza de inventar faptic.

In acest registru se inscriu, intr-o forma recapitulativa, elementele inventariate dupa natura lor, suficient de detaliate pentru a putea justifica continutul fiecarui post al bilantului.

Registrul-inventar se completeaza pe baza inventarierii faptice a fiecarui cont de activ si de pasiv. Elementele de activ si de pasiv inscrise in Registrul-inventar au la baza listele de inventariere sau alte documente care justifica continutul acestora.

Cartea mare (cod 14-1-3) este un registru contabil obligatoriu in care se inregistreaza lunar si sistematic, prin regruparea conturilor, miscarea si existenta tuturor elementelor de activ si de pasiv, la un moment dat. Acesta este un document contabil de sinteza si sistematizare si contine simbolul contului debitor si al conturilor creditoare corespondente, rulajul debitor si creditor, precum si soldul contului pentru fiecare luna a anului curent. Registrul Cartea mare poate contine cate o fila pentru fiecare cont sintetic utilizat de unitate. Cartea mare sta la baza intocmirii balantei de verificare.

Registrul Cartea mare poate fi inlocuit cu Fisa de cont pentru operatiuni diverse.

Editarea Cartii mari se va efectua numai la cererea organelor de control sau in functie de necesitatile proprii.

Registrul-jurnal, Registrul-inventar si Registrul Cartea mare se pastreaza in unitate timp de 10 ani de la data incheierii exercitiului financiar in cursul caruia au fost intocmite, iar in caz de pierdere, sustragere sau distrugere, trebuie reconstituite in termen de maximum 30 de zile de la constatare.

C. Formele de inregistrare in contabilitate

Formele de inregistrare in contabilitate reprezinta sistemul de registre, formulare si documente contabile corelate intre ele, care servesc la inregistrarea cronologica si sistematica in contabilitate a operatiunilor economico-financiare efectuate pe parcursul exercitiului financiar.

Principalele forme de inregistrare in contabilitate a operatiunilor economico-financiare in cazul unitatilor care conduc contabilitatea in partida dubla sunt: 'pe jurnale', 'maestru-sah' si forma combinata 'maestru-sah cu jurnale'.

In cadrul formei de inregistrare 'maestru-sah', principalele registre si formulare care se utilizeaza sunt:

Registrul-jurnal (cod 14-1-1);

Registrul-inventar (cod 14-1-2);

Cartea mare (sah - cod 14-1-3/a);

Balanta de verificare.

Balanta de verificare se intocmeste pe baza totalurilor preluate din Cartea mare (sah), respectiv din fisele deschise distinct pentru fiecare cont sintetic.

Pentru verificarea inregistrarilor in contabilitatea analitica se pot intocmi balante de verificare analitice.

D. Metodele de conducere a contabilitatii analitice a bunurilor

Contabilitatea analitica a bunurilor se poate tine pe baza uneia din urmatoarele metode, operativ-contabila, cantitativ-valorica, global-valorica.

Metoda operativ-contabila se poate aplica pentru contabilitatea analitica a materiilor prime, materialelor consumabile, materialelor de natura obiectelor de inventar, semifabricatelor, produselor finite, produselor reziduale, marfurilor si ambalajelor.

Metoda cantitativ-valorica se poate folosi pentru contabilitatea analitica a materiilor prime, materialelor consumabile, materialelor de natura obiectelor de inventar, semifabricatelor, produselor finite, produselor reziduale, marfurilor, animalelor si ambalajelor.

Metoda global-valorica se poate utiliza pentru contabilitatea analitica a marfurilor si ambalajelor din unitatile de desfacere cu amanuntul, rechizitelor de birou, imprimatelor, materialelor folosite la ambalare, materialelor de natura obiectelor de inventar, echipamentelor de protectie in folosinta, precum si altor categorii de bunuri.

Metoda operativ-contabila consta in tinerea, in cadrul fiecarei gestiuni, a evidentei cantitative a bunurilor, pe feluri, cu ajutorul fiselor de magazie. In contabilitate, aceasta metoda consta in tinerea evidentei valorice pe conturi de materiale, desfasurate valoric pe gestiuni, iar in cadrul gestiunilor, pe grupe sau subgrupe de materiale, dupa caz.

Controlul exactitatii inregistrarilor din evidenta gestiunilor si din contabilitate se asigura prin evaluarea stocurilor cantitative, transcrise din fisele de magazie in registrul stocurilor.

In metoda operativ-contabila se pot folosi urmatoarele formulare comune pe economie:

Fisa de magazie (cod 14-3-8 si 14-3-8/a, dupa caz);

Fisa de cont pentru operatiuni diverse (cod 14-6-22);

Borderou de predare a documentelor (cod 14-3-7);

Registrul stocurilor (cod 14-3-11).

Metoda global-valorica se aplica pentru evidenta marfurilor si ambalajelor aflate in unitatile de desfacere cu amanuntul (magazine, restaurante, bufete etc.), folosindu-se formularul comun 'Fisa de cont pentru operatiuni diverse' (cod 14-6-22) si raportul de gestiune, dupa caz.

Potrivit acestei metode, contabilitatea analitica a marfurilor si ambalajelor se tine global-valoric, atat la gestiune, cat si in contabilitate, iar controlul concordantei inregistrarilor din evidenta gestiunii si din contabilitate se efectueaza numai valoric la perioade stabilite de unitate.

Raportul de gestiune se completeaza pe baza documentelor de intrare si de iesire a marfurilor si ambalajelor si de depunere a numerarului din vanzare, iar in fisele valorice (tinute pe gestiuni in cadrul conturilor de marfuri si ambalaje din contabilitate), inregistrarile se fac pe baza acelorasi documente.

Soldurile valorice ale marfurilor si ambalajelor aflate in gestiune se verifica pe baza raportului de gestiune predat la contabilitate, sau cu ocazia inventarierii, dupa caz.

Pentru materialele de natura obiectelor de inventar in folosinta se tine numai evidenta cantitativa cu ajutorul formularului Fisa de evidenta a materialelor de natura obiectelor de inventar in folosinta (cod 14-3-9).

In contabilitate, evidenta valorica se tine cu ajutorul Fisei de cont pentru operatiuni diverse (cod 14-6-22), pe sectii (locuri de munca, unitati etc.), in care inregistrarile se fac valoric in functie de intrari si iesiri (scoateri din uz).

Controlul exactitatii inregistrarilor se efectueaza la perioadele stabilite de unitate si cu ocazia inventarierilor, evaluandu-se stocurile existente pe baza Listelor de inventariere (cod 14-3-12/a) si confruntandu-se soldul astfel obtinut cu soldul conturilor respective din contabilitate.

Monografie contabila la SC D`ETIC PROFESSIONAL SRL principalele operatiuni inregistrate in contabilitatea financiara

In data de 12.12.2006 se factureaza societatii WESTALIN TRANS, factura 3230451, pentru serviciile de audit prestate. Factura va fi achitata la aceeasi data prin chitanta 4507151

"clienti" 4111 = 704.02 "ven. din lucrari ex. si serv. prestate" 350 lei

"casa" 5311 = 4111 350 lei

2. Tot in aceeasi data, pe baza bonului de consum nr. 04, se dau in consum materiale cu regim special

"ch. cu alte mat. consumabile" 6028.01 = 3028.01 "alte materiale consumabile" 40,20 lei

3. In data de 10.12.2006 se primeste factura de la furnizorul de telefonie mobila

"ch postale, taxe, telecomunicatii 626 = 401 "furnizori" 395,57 lei

5. In 13.12.2006 se ridica numerar de la banca si se depune in casa

"viramente interne" 581 = 5121.01 "conturi la banci in lei" 12000 lei

5311 = 581 12000 lei

6. In 22.12.2006 se achita prin banca factura catre furnizorul de telefonie mobila

401 = 5121.01 395,57 lei

7. La data de 31.12.2006 se inregistreaza statul de plata si contributiile aferente pe luna decembrie

inregistrare salarii brute in suma de 750 lei

"ch.priv. remunerarea personalului" 641 = 421 Personal-remuneratii datoarte" 750 lei

inregistrarea CAS-ului, fond Sanatate, contributii pentr concedii mediale, fond Somaj si fonduri speciale datorate de angajator.

Contrib unitatii la asig. Sociale Contrib unitatii la asig. sociale 148 lei

Contrib unitatii la asig de sanatate Contrib unitatii la asig de sanatate 53 lei

Contrib unit pentru aj de somaj Contrib unit pentru fondul de somaj 19 lei

Contrib uniti pt asig de sanatate Contrib unit la asig de sanatate 6 lei

Ch cu alte taxe, impozite asim Fonduri speciale-taxe si varsaminte 6 lei

635.01 = 447.02 8 lei

inregistrarea retinerilor aferente angajatilor, CAS, somaj, sanatate si impozit pe salar

"personal-salarii dat 421 = % 436 lei

4372 " somaj 1%" 6 lei

4312 " cas 9.5%" 71 lei

4314 " sanatate 6.5%" 49 lei

444 " imp. Salar" 60 lei

425 avansuri acordate pers" 250 lei

8. Inchiderea conturilor de venituri si cheltuieli

- inchidere cheltuieli

"Profit sau pierdere" 121.01 = % lei

"cheltuieli privind combustibilul" 6022 431,20 lei

"cheltuieli privind alte mat. consumabile" 6028.01 40,20 lei

6028.02 682,12 lei

"cheltuieli privind alte mat. consumabile" 603 1229,51 lei

"cheltuieli privind materialele nestocate" 604 452,77 lei

"cheltuieli cu primele de asigurare" 613 47 lei

"cheltuieli de protocol,publicitate" 623.01 387,06 lei

"cheltuieli transport de bunuri si personal" 624 56,97 lei

"cheltuieli postale, taxe, telecomunicatii" 626 395,57 lei

"cheltuieli cu servicii bancare" 627 15,20 lei

"alte cheltuieli cu serviciile executate de terti" 628 882,30 lei

"cheltuieli cu alte taxe, impozite si varsaminte" 635.01 14 lei

635.02 204 lei

635.03 1 lei

"Cheltuieli cu salariile personalului" 641 750 lei

"Contributia unitatii la asigurarile sociale" 6451 148 lei

"Contributia unitatii pentru ajutorul de somaj" 6452 19 lei

"Contributia unitatii pentru asigurarile de sanatate" 6453 59 lei

"cheltuieli de exploatare privind amortizarea imobilizarilor" 6811 106,58 lei

inchidere venituri

"Ven din lucrari ex si serv prestate" 704.01 = 121.01 "Profit sau pierdere " 12184,55 lei

704.02 1400 lei

- Stabilirea impozitului pe venit.

"Cheltuieli cu impozitul pe venit" 698 = 4418 "Impozitul pe profit/venit" 796 lei

"Profit sau pierderi" 121.05 = 698 "Ch cu impozitul pe venit" 796 lei

9. Repartizarea profitului la finele anului.

"Repartizarea profitului" 129 =117.01 "Rezultatul reportat" 341,16 lei

Copyright © 2025 - Toate drepturile rezervate