|

|  |

|

| |

| Biologie | Chimie | Didactica | Fizica | Geografie | Informatica |

| Istorie | Literatura | Matematica | Psihologie |

INFORMATICA - COMERTUL ELECTRONIC

Aparitia comertului prin Internet a creat noi oportunitati, dar si perspective comerciale importante. Comertul electronic stimuleaza concurenta si competitivitatea, prin dezvoltarea de noi produse si piete, prin aparitia de noi actori pe pietele traditionale si de noi tipuri de relatii intre furnizori si consumatori acoperind realizarea, prin intermediul Internet-ului, a celor trei etape principale, respectiv: reclama si cautare, contractare si plata si livrare.

Dezvoltarea comertului electronic nu va conduce la reducerea importantei comertului traditional atat timp cat infrastructurile pe care se bazeaza comertul electronic vor fi inca influentate de o serie de bariere comerciale si depind de investitiile realizate, dar si de interesul comerciantului de a-si promova astfel propria oferta.

Incurajarea extinderii si utilizarii comertului electronic de catre comerciantii organizatiilor guvernamentale si nonguvernamentale cu atributii si responsabilitati in domeniu, trebuie sa abordeze o serie intreaga de aspecte de natura tehnica, financiara, juridica, economica cum ar fi: accesul si conexiunea la retelele informationale, criptarea, securitatea platilor, impozitarea, certificarea si autentificarea, confidentialitatea, protectia proprietatii intelectuale, fraudele si protectia consumatorului, accesul la telecomunicatii, protectia concurentei, etc.

Lucrarea de fata este o abordare multidisciplinara la granita domeniilor informatica de gestiune si contabilitate si trateaza o problema importanta referitoare la aspectele financiar-contabile privind vanzarile prin Internet. Aceasta se inscrie in categoria lucrarilor ce prezinta atat importanta teoretica, cat si practica. In acest context, principalele obiective urmarite prin intermediul acestei lucrari au fost urmatoarele:

prezentarea stadiului actual al cercetarii privind aspectele financiar-contabile in cadrul comertului electronic;

identificarea si prezentarea principalelor instrumente folosite pentru dezvoltarea aplicatiilor specifice comertului electronic;

identificarea si prezentarea aspectelor financiar-contabile specifice unui sistem de comert electronic;

proiectarea si dezvoltarea unui sistem informatic pentru gestionarea aspectelor financiar-contabile privind vanzarile prin Internet;

identificarea si prezentarea principalelor directii de continuare a cercetarii.

In cadrul acestui subcapitol vom face o scurta prezentare a continutului fiecarui capitol al acestei lucrari.

In capitolul I am motivat actualitatea temei investigate, am argumentat scopul si obiectivele lucrarii si am realizat o descriere succinta a capitolelor lucrarii.

In capitolul II sunt prezentate aspectele teoretice privind comertul electronic, asemanarile si deosebirile dintre comertul electronic si cel traditional, avantajele si dezavantajele comertului electronic fata de cel traditional, precum si arhitectura unui sistem de comert electronic. Totodata, in acest capitol am prezentat aspecte relevante aferente sistemului electronic de plati, impreuna cu definirea structurii, a dipozitivelor utilizate, a tranzactiilor efectuate si a modalitatilor de plata aferente acestuia. Ultima parte a capitolului a fost dedicata prezentarii unei tehnologii moderne folosita la implementarea unui sistem de comert electronic si anume schimbul electronic de date.

In capitolul III am realizat si prezentat modelele aferente metodei Merise, modele specifice etapei de proiectare a unui sistem informatic si care au stat la baza dezvoltarii sistemului pe care l-am prezentat in capitolul IV al acestei lucrari.

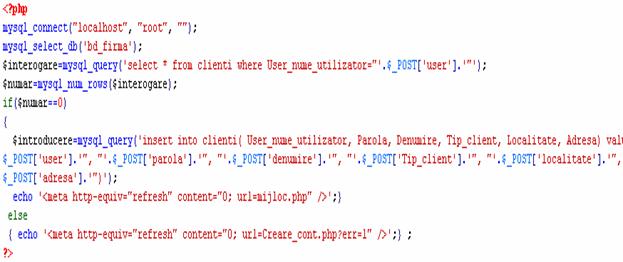

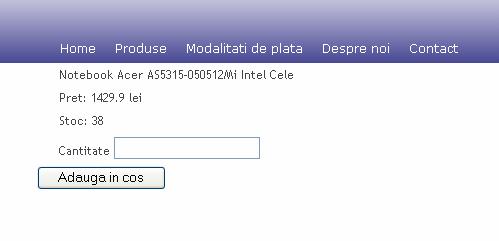

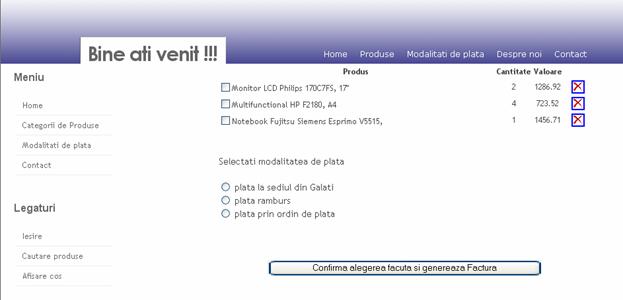

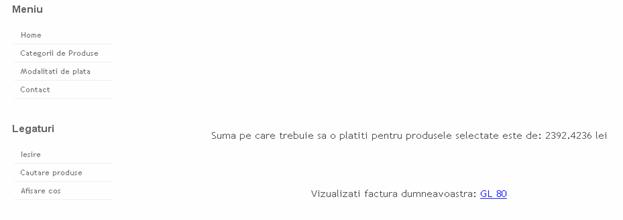

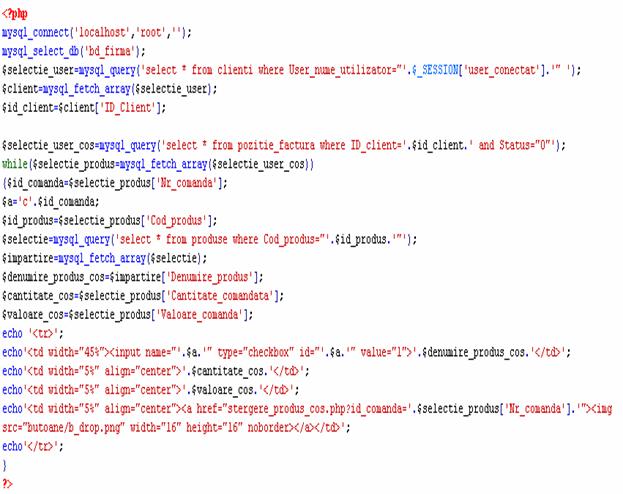

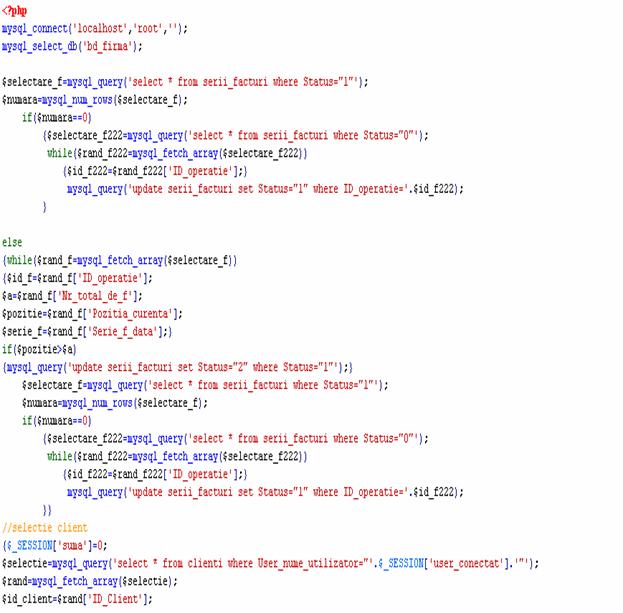

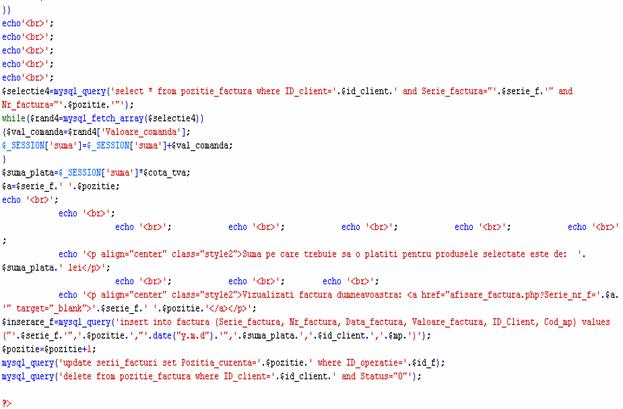

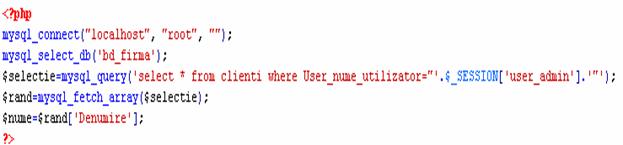

Capitolul IV este consacrat descrierii si prezentarii sistemului informatic realizat. Prezentarea este insotita de numeroase capturi de ecran care au rolul de a prezenta si de a explica fiecare detaliu al aplicatiei.

In final, am prezentat principalele concluzii care reies in urma studiului realizat si am prezentat cateva perspective de continuare a cercetarii.

In contextul noii economii, in care se opereaza cu noi concepte si teorii, dezvoltarea comertului electronic este o realitate pe cale sa devina mit. Specialistii definesc comertul electronic, sau e-commerce, ca fiind acea maniera de a conduce activitatile de comert folosind echipamente electronice, iar in conceptia Organizatiei Economice de Cooperare si Dezvoltare (OECD) acesta reprezinta desfasurarea unei afaceri prin intermediul retelei Internet, vanzarea de bunuri si servicii avand loc off-line sau on-line[1].

Traditia comertului are la baza sisteme si instrumente inovative. In acest context, aparitia noilor tehnologii permite afacerilor sa realizeze identificarea rapida a oportunitatilor de dezvoltare, precum si largirea capacitatilor comerciale. Utilizarea comertului electronic nu presupune nici o diferenta. Pentru majoritatea proceselor de afaceri, noile tehnologii digitale folosite la schimbul mesajelor text si a informatiilor financiare sunt alcatuite din instrumente care ajuta la atingerea obiectivelor afacerilor traditionale, dezvoltarea noilor piete si crearea oportunitatilor de afaceri inovative. In plus, se ofera posibilitatea dezvoltarii diferitelor servicii inovative si distincte de cele traditionale si care definesc un nou tip de comert. Termenul de comert electronic devine denumirea standard ce descrie partea de vanzari electronice a intreprinderilor, aceasta incluzand: prezentarea produselor pe site-uri Web si completarea formularelor de comenzi, informatia circuland intre agentii implicati in afacere (vanzator, cumparator, banca, agent de service), fara utilizarea suportului de hartie.

Pentru unele firme, comertul electronic inseamna orice tranzactie financiara care utilizeaza tehnologia informatica, iar pentru altele, notiunea de comert electronic acopera circuitul complet de vanzari - inclusiv marketing-ul si vanzarea propriu-zisa. Indiferent de definitiile date comertului electronic de diferiti specialisti, institutii sau firme, prin comert electronic se intelege "distributia, promovarea, vanzarea sau livrarea de marfuri si servicii prin mijloace electronice"[2], ceea ce presupune faptul ca, prin mijloace electronice, pot fi comercializate atat marfuri, cat si servicii, in orice cantitati, atat persoanelor fizice, cat si celor juridice. Aceasta inseamna ca, desi s-a dezvoltat ca o forma a comertului (fara interactiune directa intre comercianti), comertul electronic (traditional si prin Internet) reprezinta o forma a circulatiei marfurilor, respectiv ansamblul de activitati si relatii organizate si desfasurate de unitati implicate in vanzarea produselor sau serviciilor catre consumatorii intermediari sau finali. Este un canal de distributie alternativ fata de cele clasice, distributia prin mai multe canale fiind utilizata de firmele comerciale cu scopul de a satisface mai bine sau mai multe categorii de consumatori. Apeland la mai multe canale de distributie, firmele obtin avantaje importante: o mai buna acoperire a pietei, costuri de distributie mai mici, o "personalizare" mai pronuntata a procesului de vanzare[3].

In cadrul comertului electronic, informatiile sunt procesate prin utilizarea echipamentelor electronice pentru realizarea de activitati economice, avand insa la baza acelasi cadru al practicilor si standardelor comerciale cunoscute.

Segmentele principale ale comertului electronic includ:

operatiuni bancare - majoritatea operatiunilor bancare se realizeaza electronic. Bancile se asteapta ca desfasurarea acestor operatii prin intermediul Internet-ului sa reduca costurile cu o cota substantiala. Exemple de astfel de operatii sunt:

vanzarea cu amanuntul - Internet-ul ofera posibilitatea efectuarii de cumparaturi intr-o maniera cu un grad mare de personalizare, permitand astfel vanzatorilor sa-si cunoasca si sa-si inteleaga bine clientii;

turismul - desfasurarea de afaceri prin Internet are avantajul de a elimina intermediarii. Companiile aeriene sau hotelurile care permit clientilor sa faca rezervari on-line si-au redus considerabil costurile;

activitatile de productie - in acest domeniu vor exista, datorita Internet-ului, mult mai multe posibilitati; comertul electronic de tip business-to-business va imbunatati aprovizionarea, controlul inventarului, activitatea de productie, distributia si plata, folosindu-se pentru aceasta aplicatii back-office specifice utilizarii Internet-ului care sa permita un management mai bun al comenzilor, o programare a aprovizionarilor si a distributiei;

mass-media - multe posturi TV sau publicatii permit accesul gratuit la continutul lor prin intemediul Internet-ului.

In conformitate cu definitiile intalnite in literatura de specialitate, comertul electronic nu cuprinde numai tranzactia comerciala in sine, ci si toate interactiunile si schimburile de informatii dintre vanzator si cumparator, care apar inainte si dupa tranzactia respectiva (publicitate, acordare de suport tehnic produsului cumparat, livrare, servicii comerciale, etc.). Astfel ca, in cazul comertului electronic, se intalnesc aceleasi componente ca si in cazul comertului clasic, dar cu modificari specifice, si anume[4]:

produsul/serviciul - exista un produs sau un serviciu care este material sau digital;

locul de vanzare - in cazul comertului prin Internet este reprezentat de o pagina Web care prezinta produsele sau serviciile oferite;

publicitatea - in ultima perioda constatam ca s-au dezvoltat foarte mult mijloacele de atragere a clientilor, prin atragerea lor catre o anumita pagina Web;

modalitatea de vanzare - un formular on-line in cazul comertului prin Internet;

modalitatea de plata - in cadrul comertul-ului prin Internet se intalneste si utilizeaza tot mai frecvent notiunea de e-banking, si anume o modalitate de a incasa bani - de regula un cont bancar cu plati prin card de credit. E-banking presupune existenta unei pagini Web sigure pentru comenzi si a unei conexiuni catre o banca;

modalitatea de livrare - livrarea produselor achizitionate prin Internet se realizeaza fie prin posta, prin curier sau in mod clasic - prin deplasarea cumparatorului la depozitul vanzatorului (o locatie fizica).

Relatiile dintre vanzatori si cumparatori, de regula, prezinta trei forme de materializare: relatiile precontractuale, in care viitorii parteneri se afla intr-o etapa de cautare si de informare reciproca; relatiile contractuale, in care are loc incheierea acordului de vointa al partilor; relatiile postcontractuale, in care marfurile sunt livrate si platite in conformitate cu cele stabilite anterior. Cu alte cuvinte, orice tranzactie comerciala poate fi impartita in trei etape principale:

etapa de cautare si publicitate;

etapa de contractare;

etapa de livrare si plata.

Toate aceste etape pot fi realizate prin intermediul Internet-ului, astfel ca toate activitatile de comert sunt acoperite de conceptul de comert electronic. Deci, activitatile de comert electronic nu difera de cele ale comertului traditional:

un ciclu simplu de vanzare fara intermediar, in care doar expedierea marfurilor tangibile nu poate fi efectuata prin procedee electronice;

baze de date utile afacerilor electronice;

activitati comerciale realizate electronic (publicitatea pentru bunuri si servicii, actiuni promotionale, comunicatii intre comercianti, livrare on-line de pachete software, reviste electronice, ziare si buletine de stiri, transferuri de fonduri, licitatii comerciale, marketing direct, servicii pre si post vanzare, lansare de comenzi, transfer de documente de transport, contractarea de servicii, etc.).

Evident, pentru a obtine un anumit nivel de profit, firmele de comert cu amanuntul sunt interesate de vadul comercial al unitatii lor operative, de arhitectura locatiei, de amenajarea interioara si exterioara a acesteia, de diferitele modalitati de atragere a clientelei, de etalarea si expunerea sortimentelor comercializate, de formele de vanzare practicate si nu in ultimul rand de complexitatea serviciilor comerciale oferite. Dar si firmele care practica un comert electronic se supun unor reguli asemanatoare cu cele de pe piata reala. Astfel, firmele virtuale sau cele care si-au diversificat activitatea prin desfasurarea unor activitati de comert electronic sunt interesate de:

alegerea celui mai bun vad (site ul unei marci cunoscute);

alegerea celui mai bun proiectant care realizeaza atat design-ul site-ului cat si baza de date, deoarece serviciile oferite de catre firma, modalitatea de etalare si expunere a produselor, arhitectura magazinului electronic depind de acesta;

asigurarea celei mai bune vizibilitati a unitatii operative, pentru clientii firmei, pe pagina cu cea mai mare frecventa de apelare;

atragerea clientilor prin publicitate atractiva (imagini multimedia sau video).

Cu mici exceptii, comertul electronic nu difera foarte mult de comertul traditional sub aspectul etapelor necesare realizarii tranzactiilor. Insa sunt alte aspecte care delimiteaza cele doua forme ale comertului.

In primul rand, este vorba despre sfera de actiune, sau de acoperire a celor doua forme de comert. Practicat in special de catre intreprinderile mici si mijlocii (IMM-uri), comertul electronic reprezinta un obiectiv major al Strategiei Guvernamentale pentru Sustinerea Dezvoltarii Intreprinderilor Mici si Mijlocii. Astfel, dezvoltarea capacitatii competitive a IMM-urilor, ca prioritate strategica, se poate obtine printr-o promovare a afacerilor electronice si printr-un sprijin sustinut pentru inovare si accesul IMM-urilor la noile tehnologii. Dar, in vederea utilizarii pe scara larga a comertului electronic de catre IMM-uri, se impune asigurarea conditilor legislative si normative in acest domeniu. Unul din principalele obiective ce revin comertului interior il constituie "pregatirea conditiilor legislative si normative pentru utilizarea pe scara larga a comertului electronic". Insa, comertul electronic nu poate fi limitat in cadrul unui teritoriu, deoarece exista (datorita tehnologiei Internet-ului) cel putin doua particularitati ale lui si anume: piata este deschisa la scara globala si ea reprezinta reteaua, iar partenerii sunt in numar nelimitat, fiind atat cunoscuti cat si necunoscuti.

Dezvoltarea accelerata a comertului electronic a fost posibila si datorita unui alt aspect important in delimitarea comertului traditional de cel electronic, si anume timpul de realizare a tranzactiei comerciale. Comertul electronic reduce semnificativ timpul prin micsorarea ciclurilor de productie/vanzare, permitand firmelor sa opereze mai eficient si consumatorilor sa participe la tranzactii in orice moment.

Un alt aspect relevant in delimitarea comertului electronic de cel traditional se refera la categoriile de produse comercializate. Evident, comertul traditional pune la dispozitia clientilor toate bunurile care sunt produse, deoarece el joaca rolul de distribuitor si asigurator de servicii pentru consumatori. In schimb, firmele de comert electronic, comercializeaza: tehnica de calcul (echipamente hardware, produse software, diferite accesorii, etc.), carti, muzica, servicii financiare, divertisment, electronica de uz casnic, cadouri si flori, servicii turistice, jucarii, bilete pentru spectacole si calatorie, informatii si prea putine produse alimentare, datorita perisabilitatii acestora.

Impactul puternic al Internet-ului asupra afacerilor electronice se datoreaza si avantajelor evidente pe care le prezinta atat ofertantilor, cat si cumparatorilor, in comparatie cu mijloacele traditionale de desfasurare a activitatilor comerciale. Cu toate acestea, Internet-ul are dezavantajele sale, care difera in functie de partea implicata, de securitatea tranzactiilor sau de posibilitatea de pierdere a confidentialitatii[5].

In ceea ce priveste avantajele pentru ofertanti putem evidentia urmatoarele:

posibilitatea firmelor mici de a concura cu firmele mari - prin costurile reduse pe care le implica deschiderea unui magazin virtual, firmele mici elimina o bariera in calea intrarii pe pietele dominate pana acum de firme mari. Mai mult, o firma mica, prin flexibilitatea si deschiderea la nou de care poate da dovada, se bucura de un mare avantaj, fata de o firma mare, dominata de birocratie si conservatorism;

contact cu clientii 24 ore din 24, sapte zile din sapte - spre deosebire de angajatii obisnuiti, care au nevoie de salarii, un program de lucru, concediu, a caror productivitate variaza si sunt subiectivi, pagina Web ofera informatii despre firma si produsele sale sau preia si proceseaza comenzi 24 de ore din 24, sapte zile din sapte, cu costuri minime. Aceasta mai aduce un avantaj si in cazul extinderii pe pietele externe, cand diferenta de fus orar ar fi putut ingreuna contactele dintre firme. De asemenea, imbunatateste comunicarea cu clientii, care nu mai sunt obligati sa respecte un anume program, putand obtine informatii sau lansa comenzi oricand doresc;

facilitarea accesului pe pietele internationale - reteaua mondiala nu este ingradita de granite, nu este in posesia nimanui, iar accesul si costurile de publicare sunt extrem de reduse. Comunicarea cu un client, indiferent de locatia la care el se gaseste, este la fel de facila ca si comunicarea cu o persoana dintr-o incapere alaturata. O firma producatoare isi poate vinde acum produsele in orice tara prin intermediul unei pagini Web, fara a mai fi nevoie sa stabileasca contacte cu firme locale sau sa faca investitii foarte mari;

scaderea costurilor de functionare - aceste costuri pot fi reduse drastic prin automatizarea procesului de comanda. De asemenea, exista posibilitatea automatizarii complete printr-o integrare cu sistemul de gestiune, ceea ce poate duce la o crestere a productivitatii generale a firmei;

noi posibilitati de practicare a marketing-ului direct (one-to-one - spre deosebire de o fiinta umana, calculatorul poate retine nu numai numele si datele personale ale tuturor clientilor, dar si preferintele acestora, fiind capabil sa adapteze oferta si modul de prezentare al produselor dupa profilul fiecarui client. Studiul clientilor pe Internet poate fi realizat fara ca acestia sa-si dea macar seama, fiind disponibile informatii ca: localizarea, tipul browser-ului si al sistemului de operare, site-ul de unde vine, obiceiuri de navigare. Din aceasta cauza, multi vad acest lucru ca pe o incalcare a intimitatii persoanei.

Pe langa avantajele mentionate anterior, exista si diferite dezavantaje pentru ofertanti si anume[6]:

frauda - ca in orice alt domeniu, tehnologiile aferente Internet-ului au creat premise pentru cresterea posibilitatior de fraudare. Spre exemplu, in lipsa unui contact direct, un client poate sa insele comerciantul in privinta identitatii sau a posibilitatilor sale reale de plata;

securitatea - o alta problema deosebit de importanta este cea legata de securitatea datelor. O firma fara acces la Internet nu are prea multe motive de ingrijorare privind integritatea sistemelor sale informatice de gestiune. Conectarea la o retea publica, in care oricine poate avea acces (mai mult sau mai putin autorizat) la date confidentiale din reteaua locala, ridica probleme serioase. Apar astfel riscuri care nu existau inainte de aparitia acestui tip de comert;

costurile ridicate de lansare si integrare - desi, prin comparatie cu deschiderea unui magazin obisnuit, costurile lansarii unui magazin virtual sunt mult mai reduse, de multe ori nu pot fi totusi evaluate corect. O firma care nu are implementat deja un sistem informatic de gestiune, sau ai carei angajati nu au cunostinte tehnice minime, se poate confrunta cu cresterea costului de lansare peste asteptari, datorate necesitatii achizitionarii de sisteme sau de instruire pentru angajati.

Folosind comertul electronic, cumparatorii beneficiaza de numeroase avantaje:

disponibilitate 24 ore din 24, sapte zile din sapte - aceasta disponibilitate independenta de un program anume reprezinta un avantaj major pentru clienti, care isi pot face astfel cumparaturile chiar si noaptea, cand nu mai sunt retinuti de alte probleme mai urgente (serviciu, gospodarie, etc.);

comoditate - datorita comertului electronic, nu mai este necesara deplasarea la centre comerciale. Fiecare client poate face o comanda de acasa din fotoliu, stand in fata calculatorului, analizand si comparand in liniste diferitele produse sau oferte;

acces nelimitat la informatii si produse diverse - aparitia comertului electronic a dat un nou sens termenului "globalizare". Pentru a cumpara, de exemplu, obiecte artizanale din Madagascar, nu mai este necesara deplasarea la fata locului, ci doar deschiderea browser-ului la adresa unui magazin care comercializeaza aceste obiecte (adresa care poate fi gasita prin intermediul motoarelor de cautare). De asemenea, inainte de achizitionarea unui produs, viitorul cumparator are acces mult mai liber si mai ieftin la ofertele firmelor producatoare sau comerciale.

Printre dezavantajele pe care le sesizam la nivelul cumparatorilor se numara[7]:

securitate - cel mai important motiv pentru care unele persoane ezita sa utilizeze Internet-ul pentru cumparaturi il reprezinta teama de a furniza on-line informatii legate de cartea de credit. Insa, aceleasi persoane, dau zilnic numarul cartii de credit prin telefon unor persoane pe care nici macar nu le cunosc, in momentul in care fac cumparaturi din cataloage sau de la televizor;

intimitate - o alta problema deosebit de importanta o reprezinta atentarea la intimitatea personala. Potentialii cumparatori se tem ca, prin intermediul Internet-ului, comerciantii sau persoanele rau intentionate pot culege informatii detaliate despre ei, fara ca macar sa isi dea seama;

lipsa contactului uman - este cel mai evident inconvenient care apare in comertul electronic. Pe de o parte, costurile reduse de lansare si intretinere ale unui magazin virtual deriva tocmai din avantajele automatizarii proceselor, nefiind necesara angajarea de personal suplimentar. Pe de alta parte, tocmai lipsa vanzatorului, a persoanei "umane" la care clientul poate apela, in cazul unei nelamuriri, reprezinta un obstacol in calea raspandirii acestei forme de comert. In acest sens, unele firme au creat chiar programe care permit contactul verbal sau chiar vizual intre client si un angajat al firmei in timpul vizitarii paginii Web;

accesul la tehnologie - in sens larg, accesul la tehnologie se refera atat la gradul de utilizare a Internet-ului in sine, cat si la raspandirea calculatoarelor si a cunostintelor de specialitate. Atat timp cat o pagina Web de comert electronic nu va fi accesibila decat persoanelor care stiu cel putin cum sa lanseze browser-ul si sa tasteze adresa paginii dorite, majoritatea potentialilor clienti vor prefera tot mijloacele traditionale de comert. In plus, desi 200 de milioane de utilizatori, cat au serviciile de Internet astazi, pare o cifra respectabila, este destul de putin, comparat cu populatia de 6 miliarde a globului.

Cea mai utilizata arhitectura pentru desfasurarea afacerilor pe Internet este arhitectura clinet/server care este tratata in urmatorul paragraf.

Arhitectura unui sistem informatic face referire la structura sa. Conform teoriei generale a sistemelor, notiunea de structura este definita din perspectiva transformarilor principale prin care trece sistemul in interactiunea cu mediul sau, considerandu-se ca ea face referire la aspectul invariant al sistemului ce ofera identitatea acestuia.

Intr-un sens mai restrans, proiectarea arhitecturii unui program vizeaza componentele programului, respectiv modulele acestuia, insa ea poate fi extinsa prin includerea bazei de date si a componentei middleware[8] care permite configurarea comunicarii intr-un sistem de tipul client/server. Dezvoltarea sistemelor informatice, trecerea de la sistemele mainframe la sistemele client/server au facut posibila livrarea mult mai rapida a informatiei catre destinatarul ei.

Un sistem de comert electronic se bazeaza pe caracteristicile arhitecturii client/server. Aceasta este o arhitectura de retea in care fiecare calculator sau proces din retea este un client sau un server. In mod normal, aceasta arhitectura imparte o aplicatie in trei parti componente de baza: clientul, infrastructura retelei (marcata prin caracterul slash) si server-ul, fiind o arhitectura stratificata. Din punct de vedere al arhitecturii client/server, un client este un calculator personal (PC) sau o statie de lucru (engl. workstation) pe care utilizatorul ruleaza diverse aplicatii si care cere server-ului efectuarea unor operatii. In ceea ce priveste server-ele, acestea sunt calculatoare puternice sau procese dedicate sa administreze unitati de disc (engl. file server), imprimante (engl. print server), traficul pe retea (engl. network server), etc[9].

Calculatorul client este acela care interactioneza cu un utilizator si care in majoritatea tipurilor de arhitecturi client/server are doua sarcini:

logica prezentarii (interfata cu utilizatorul) - se refera la acea parte a programului care asigura coordonarea interactiunii dintre utilizator si aplicatie si include detalii privitoare la afisarea tuturor informatiilor pe ecranul calculatorului. De asemenea, mai include si partea de preluare a datelor de la utilizator;

logica aplicatiei (afacerii) - se refera la acea parte a programului care decide ce actiuni trebuie sa se execute in diferite situatii si ea implementeaza regulile afacerii; calculatorul client poate fi responsabil de o parte, sau de toata logica aplicatiei, in functie de facilitatile oferite de produsul informatic utilizat pentru implementarea sistemului client/server. Aceasta parte mai este denumita uneori si logica afacerii deoarece ea reprezinta acea portiune din program care implementeaza regulile afacerii (engl. bussines rules). In functie de tipul arhitecturii client/server logica aplicatiei poate fi plasata in totalitate pe calculatorul server, sau poate fi impartita intre client si server.

Intr-o aplicatie traditionala client/server, clientul contine partea de prezentare (afisarea folosind o interfata prietenoasa), lucrul efectuat de aplicatie (calcule, algoritmi) si manipularea datelor (conectivitatea cu bazele de date).

Server-ul poate fi orice calculator de birou puternic, superserver specializat bazat pe microprocesoare Intel, minicalculatoare, calculatoare mainframe al carui rol intr-o retea este acela de a furniza servicii si resurse utilizatorilor. Principala responsabilitate a acestuia este aceea a administrarii accesului la baza de date: sortarea datelor, selectarea acelora de care are nevoie clientul, asigurarea ca alti clienti nu incearca modificarea unor inregistrari pe care alti clienti le vizualizeaza, etc.

Arhitectura client/server are la baza patru elemente:

delimitarea neta dintre serviciile de prezentare si cele de manipulare a informatiilor;

flexibilitate, in ceea ce priveste dezvoltarile ulterioare implementarii;

punerea in functiune a unui mecanism de asigurare a securitatii si integritatii pentru datele rezidente pe servere;

arhitectura deschisa in sensul federalizarii unei multitudini de platforme (mainframe, mini/ micro calculatoare) si de produse (echipamante si aplicatii-program) ale diferitilor actori de pe piata tehnologiei informationale.

Arhitecturile client/server sunt de mai multe tipuri, dar toate prezinta in comun anumite avantaje si dezavantaje ale utilizarii lor. Astfel dintre avantajele utilizarii sistemelor client/server pot fi mentionate:

o securitate mai buna;

performantele pot fi imbunatatite usor, deoarece o mai buna proiectare a server-ului poate duce la o mai buna coordonare a utilizatorilor care doresc servicii in acelasi timp si, de aici, performante mult imbunatatite;

raportul calitate/pret este mai bun.

Dintre dezavantajele sistemelor client/server amintim:

complexitate: configurarea si administrarea acestor sisteme este mai greu de realizat;

necesitati: pentru a putea deservi un numar mare de clienti, server-ul trebuie sa fie un calculator foarte performant (deci scump);

pret: performantele server-ului scad o data cu cresterea numarului de utilizatori[10].

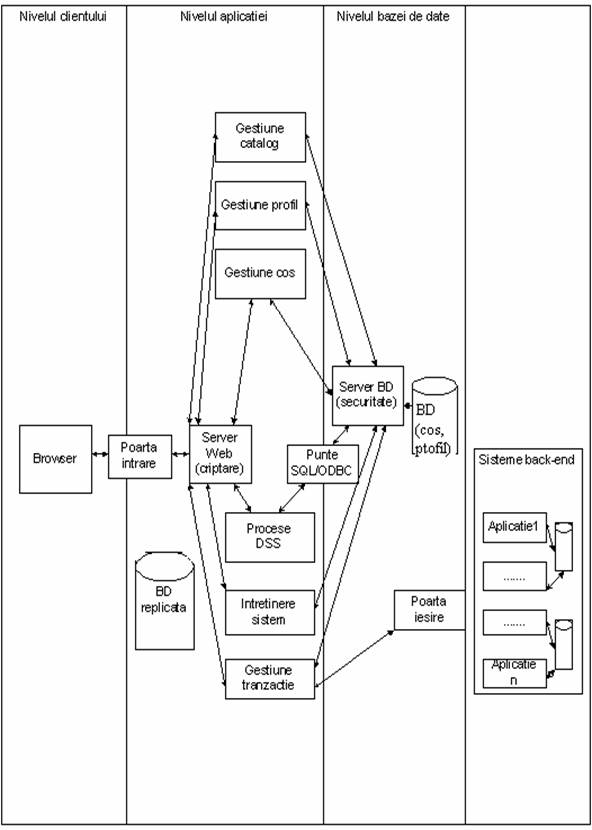

Modelul utilizat pentru proiectarea aplicatiilor bazate pe Web este modelul de arhitectura cu trei niveluri (engl. three-tiered), care ofera aplicatiilor un grad ridicat de disponibilitate (toleranta la defecte) si de scalabilitate (posibilitatea extinderii).

Arhitectura pentru proiectarea infrastructurii unui sistem de comert electronic ce foloseste acest model, cuprinde[11]:

nivelul clientului care ofera interfata pentru utilizator (programul browser care acceseaza site-ul Web); principalele functii ale acestui nivel sunt: lansarea cererilor utilizatorului catre nivelul aplicatie, furnizarea raspunsurilor la aceste cereri utilizatorului si preluarea datelor de la utilizator; acest nivel nu trebuie sa contina functii de acces la date sau alte componente de prelucrare;

nivelul aplicatiei contine server-ele de aplicatie, este construit in conformitate cu logica afacerii, contine regulile dupa care se realizeaza tranzactiile dar nu cuprinde schema de organizare a datelor sau detalii privind modul de acces la date; pentru a imbunatati securitatea sistemului, componentele critice ale acestui nivel pot fi protejate prin firewall[12] fata de accesul clientilor neautorizati din Internet;

nivelul bazei de date contine server-ul de baze de date care gestioneaza datele, face posibil accesul la date si izoleaza celelalte niveluri de detaliile schemei de date.

Pentru realizarea unui sistem destinat comertului electronic este nevoie de implementarea si colaborarea eficienta a patru subsisteme informatice care sa indeplineasca urmatoarele roluri[13]:

subsistemul aferent clientului este denumirea alocata calculatorului conectat direct sau indirect la Internet folosit de cumparator pentru a naviga si pentru a achizitiona produsele de care este interesat;

subsistemul corespunzator comerciantului este sistemul informatic aflat la sediul comerciantului prin intermediul caruia are loc promovarea, actualizarea si intretinerea catalogului electronic de produse disponibile spre comercializare prin intermediul Internet-ului;

sistemul tranzactional este reprezentat de sistemul informatic (atat hardware cat si software) care are rolul de a procesa comenzile, de a initia platile sau de a tine evidenta inregistrarilor. In contextul lucrarii noastre, prin software se intelege un program de contabilitate prin care se realizeaza operatiunile bancare (solutii e-banking oferite de banci) sau un produs informatic pentru tinerea unei evidente clare a stocurilor existente la un moment dat. Prin hardware facem referire la toate componentele periferice (imprimanta, fax, xerox, etc.) necesare activitatii desfasurate;

Payment Gateway este un sistem complex, multitasking[14] (indeplineste sarcini multiple). Concret, sistemul este responsabil cu directionarea instructiunilor de plata in cadrul sistemelor financiar-bancare, cu verificarea cartilor de credit sau a cardurilor si, in final, cu autorizarea platii.

Cumparatorii trebuie sa stie ca informatiile lor financiare sunt confidentiale, lucru realizat cu ajutorul portofelelor electronice sau a software-lor cartilor de credit ale clientilor. Informatiile prinvind creditul cumparatorului sunt trimise la un server de tranzactii care poate accepta o varietate de plati electronice. Server-ul de tranzactii trebuie sa administreze procesul de plata, prin comunicarea cu clientul care stabileste un acord cu institutia financiara.

Contractele tranzactiilor trebuie mentinute pentru a aplana conflictele. Server-ul tranzactiilor contine de asemenea o componenta pentru procesarea certificatelor digitale de la o organizatie autorizata de certificare software. Institutiile financiare folosesc diferite mijloace pentru a decripta informatiile primite de la server-ul de tranzactii despre client si administreaza tranzactiile stabilite pentru comerciant. Server-ul de tranzactii mentine detalii prinvind informatiile tranzactiei de plata si permite companiilor sa aplaneze disputele.

Structura de baza a unei aplicatii de comert electronic cuprinde urmatoarele componente functionale[15]:

server-ul Web, care asigura functionalitatea intregului pachet software al aplicatiei;

componenta software pentru gestionarea catalogului de produse, care foloseste datele din baza de date de produse pentru a genera catalogul cu oferta in format HTML; utilizatorii consulta catalogul prin intermediul navigatorului pentru a cauta si compara produsele din oferta;

cosul de cumparaturi virtual este modalitatea standard de gestionare a produselor selectate de client si de lansare a comenzii;

aplicatia de prelucrare a comenzii (ordinului de cumparare) are implementate regulile de derulare ale afacerii (tranzactia comerciala): consultarea si actualizarea bazei de date de produse, calculul pretului, selectarea modalitatii de livrare, a modalitatii de plata, a serviciilor de securitate folosite; aceasta aplicatie interfateaza cu aplicatiile sistemului traditional de urmarire a activitatii comerciale: gestiunea stocurilor, urmarirea comenzilor, calculul preturilor, urmarirea incasarilor, relatiile cu tertii, etc.;

componenta pentru urmarirea relatiilor cu clientii gestioneaza profilul utilizatorilor, pe baza datelor transmise de vizitatorii site-ului si pe baza datelor privind comportamentul de vizitare a site-ului, preluate de obicei, din jurnalele de activitate gestionate de server-ul Web;

componenta pentru intretinerea sistemului, care trebuie sa ofere persoanelor autorizate posibilitatea de dezvoltare sau reconfigurare a sistemului, intr-o maniera cat mai accesibila si mai sigura, de preferat prin intermediul browser-ului;

pe langa baza de date de produse, localizata pe server-ul corespunzator, este posibil ca aceleasi date sa fie replicate in baze de date pentru utilizator, mai accesibile aplicatiei care gestioneaza magazinul on-line.

Aceasta structura este prezentata in figura 2.1:

Figura 2.1. Componentele unui sistem de comertului electronic

Multe dintre procedeele utilizate in platile electronice prin Internet sunt similare celor utilizate intr-un punct de vanzare obisnuit. Diferenta esentiala este ca in cazul comertului electronic toate procesele se realizeaza prin intermediul Internet-ului, utilizand servicii Web si alte servicii de transmisii digitale de date. Cerintele sunt similare celor din sistemele clasice: autentificare si autorizare, confidentialitate, siguranta.

Sistemul electronic de plati (SEP) se refera la totalitatea obiectelor care conlucreaza pentru realizarea platii aferente tranzactiilor care se efectueaza In acest context, obiectivele sistemelor electronice de plati se refera la:

asigurarea confidentialitatii instructiunilor de plata si a informatiilor de cerere care sunt transmise odata cu informatiile de plata;

garantarea integritatii datelor transmise;

asigurarea autentificarii cumparatorului precum si a faptului ca acesta este utilizatorul legitim al unei marci de card;

asigurarea autentificarii vanzatorului precum si a faptului ca acesta accepta tranzactii cu carduri prin relatia sa cu o institutie financiara achizitoare;

folosirea celor mai bune metode de securitate pentru protejarea partilor antrenate in comert;

protocolul sa nu depinda de mecanismele de securitate ale transportului si sa nu impiedice folosirea acestora;

facilitarea si incurajarea interoperabilitatii dintre furnizorii de software si cei de retea.

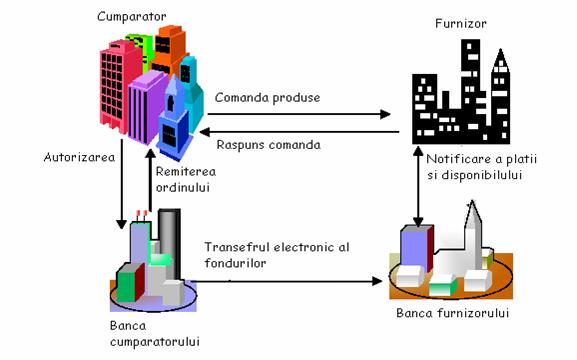

Modelul unui sistem electronic de plati implica in general trei entitati care interactioneaza: o banca B, un cumparator C si un vanzator V. Atat cumparatorul cat si vanzatorul au cont la banca B. In acest context, SEP consta dintr-o multime de protocoale care permit cumparatorului C sa faca plati la vanzatorul V. Desi SEP-urile difera semnificativ de altele, se pot identifica trei faze comune si anume[17]:

faza de extragere de bani electronici din cont - intre banca si cumparator;

faza de plata - intre cumparator si vanzator;

faza de depunere a banilor electronici - intre vanzator si banca.

Sistemele electronice de plati pot fi privite intr-o structura ierarhica pe niveluri, derivata din arhitectura sistemelor ISO-OSI[18]. Un nivel al arhitecturii contine un ansamblu de obiecte care coopereaza in vederea furnizarii unor servicii pentru nivelul superior. Pentru realizarea acestui obiectiv, se folosesc serviciile furnizate de nivelul imediat inferior. Un SEP este format din doua nivele (figura 2.2 prezinta forma generala a unui sistem electronic de pla i):

nivelul utilizator, care constituie nivelul ierarhic inferior;

nivelul sistem.

Figura 2.2. Structura unui sistem electronic de plati

Nivelul utilizator al sistemului electronic de plati este constituit din multimea utilizatorilor si a tranzactiilor care au loc intre acestia. Ansamblul persoanelor care folosesc un SEP sunt grupati in roluri, dupa modul in care interactioneza in relatiile de afaceri dintre ei. De exemplu, roluri tipice intr-un astfel de sistem sunt: cumparatorul, vanzatorul, emitentul de bani electronici (banca).

Utilizatorii, jucand diferite roluri, emit comenzi si prelucreaza raspunsuri in dialogul de la punctele de acces ale unui SEP. Aceste dialoguri reprezinta tranzactii - extragerea de bani din cont, efectuarea unei plati, depunerea banilor electronici intr-o banca.

Nivelul sistem consta din multimea entitatilor fizice si a relatiilor care se stabilesc intre ele. Prin entitate se intelege un dispozitiv (electronic), vazut ca un ansamblu hardware-software, si care joaca unul din urmatoarele roluri: purtator de bani electronici sau registru de casa. Dispozitivele care implementeza aceste roluri sunt portofelul electronic (engl. electronic wallet) si punctul de vanzare (engl. Point of Sale - POS). Interactiunea reala in cadrul unui SEP se desfasoara intre portofelul electronic - care implementeza purtatorul de bani electronici al cumparatorului (de obicei un card inteligent) si POS - care implementeza registrul de casa al vanzatorului.

Sintetizand un sistem electronic de plati poate fi definit ca un ansamblu de tranzactii cerute de:

conversia banilor numerar in bani electronici si invers;

transferul banilor electronici intre utilizatorii care folosesc sistemul.

Intercatiunea reala intr-un sistem electronic de plati consta in tranzactiile care se desfasoara intre dispozitivele care implementeaza entitati implicate in sistem:

portofelul electronic este cel care implementeza purtatorul de bani electronici. El este folosit de catre cumparator pentru stocarea banilor electronici. Structura sa hardware este dependenta de protocoalele criptografice care implementeaza tranzactiile SEP, fiind frecvente urmatoarele configuratii fundamentale:

structura de tip Personal Computer, in care utilizatorul are acces complet la resursele hardware si software ale dispozitivului. Arhitectura, tipica pentru un calculator personal cu resurse limitate de tip calculator de buzunar (engl. band-beld computer), cuprinde: unitate centrala (in jurul unui microprocesor pe 8 sau 16 biti), memorie RAM, dintre care zona care contine cheile secrete ale dispozitivului trebuie sa aiba restrictii de acces. Interfata cu utilizatorul este formata dintr-o tastatura si un display. Conectarea la punctele de acces ale SEP se face, de obicei, printr-o legatura seriala in infrarosu. Acest tip de structura dezavantajeaza bancile, nelinistite de controlul total al utilizatorului asupra resurselor dispozitivului de plata;

structura sensibila la deschidere, numita cartela inteligenta (engl. smart-card). Aceasta se prezinta sub forma unui chip incorporat intr-o cartela de plastic. Comunicatia cu punctul de acces se face prin contactul direct cu cititorul de cartela. Utilizatorul nu are acces la resursele hardware si software, fapt ce avantajeaza bancile. Securitatea unor astfel de dispozitive se bazeaza pe presupunerile criptografice facute asupra protocoalelor precum si pe imposibilitatea "deschiderii" cardurilor inteligente si a efectuarii unui "reverse-engineering" asupra software-ului sau;

structura de tip portofel electronic cu observator care cumuleaza avantajele structurilor anterioare, ajungand la un compromis intre interesele bancii si ale posesorului. Arhitectura dispozitivului cuprinde doua microcalculatoare care comunica pe timpul defasurarii tranzactiilor. Primul microcalculator, al utilizatorului (numit si portmoneu) are sarcina sa comunice cu punctul de acces al SEP-ului. El este, de fapt, de forma unui calculator de buzunar cu tastaura si display. Cel de-al doilea microcalculator numit si observator serveste intereselor bancii. El este introdus in interiorul primului calculator. In timp ce calculatorul utilizatorului permite sa se controleze corectitudinea tranzactiilor, calculatorul observator permite dubla cheltuire a banilor electronici, avizand fiecare tranzactie efectuata pe primul calculator.

punctul de vanzare (POS) implementeaza registrul de casa, care reprezinta acea entitate care stocheaza temporar - la vanzator - banii electronici. Dispozitivul este realizat, din punct de vedere tehnic, ca o structura de tip calculator personal, avand ca interfete atat o legatura seriala in infrarosu cat si un cititor de cartela inteligenta;

dispozitivul de bani electronici este cel prin care se incarca bani electronici in portofelul electronic al cumparatorului. Dintre solutiile tehnice folosite pentru implementarea sa amintim:

distribuitor cont-bani electronici, solutie care permite incrementarea valorii din portofel, pe baza retragerii unei sume de bani reali din contul deschis de cumparator. Distribuitorul este prevazut cu o legatura in infrarosu sau un cititor de smart-card-uri, fiind conectat la diferite retele care deservesc diferite banci emitente de bani electronici;

distribuitor carte de credit-bani electronici, solutie care permite incrementarea valorii din portofel, pe baza creditarii cumparatorului de catre o casa de credit. Distribuitorul este prevazut cu un dispozitiv de citire in care se introduc cartele de credit (magnetice) ale cumparatorului. De asemenea, mai exista un canal infrarosu si pentru smart-card pentru conectarea portofelului. In acest caz, distribuitorul nu trebuie sa fie conectat la retea cu calculatoarele bancilor;

distribuitor numerar-bani electronici, solutie care permite incrementarea valorii portofelului pe baza colectarii de la cumparator a unei sume in numerar.

Tranzactiile reprezinta schimburile de mesaje, sub forma unor protocoale, care se desfasoara intre entitatile care joaca diverse roluri intr-un sistem electronic de plati. Exemple de tranzactii includ:

tranzactia de identificare a utilizatorilor - o entitate verificator V verifica daca alta entitate aprobator P este cea care pretinde ca este. Pentru aceasta, V creaza in mod aleator un mesaj de provocare, pe care il cripteaza cu cheia publica a lui P si il trimite lui P. Acesta, folosind cheia sa secreta, decripteaza mesajul si il trimite inapoi, in clar, lui V. V stie cheia publica a lui P ca urmare a tranzactiei;

tranzactia de obtinere a unui certificat - toate cheile publice folosite intr-un SEP sunt certificate de catre unul sau mai multe centre de certificare. Astfel, informatii specifice utilizatorului (credite) impreuna cu cheia publica a utilizatorului si cu cheia secreta a centrului conduc la obtinerea unui certificat. In general, certificatele au o perioada de valabilitate redusa;

tranzactia de control al accesului - furnizeaza protectie impotriva folosirii neautorizate a unor entitati la nivelul sistem; poate folosi si in operatii de monitorizare (de exemplu, cand un utilizator doreste sa afle suma pe care o detine in cont);

tranzactia de incarcare - se desfasoara intre banca si distribuitor, dupa o autentificare mutuala prealabila;

tranzactia de retragere - se realizeaza intre distribuitor si cumparator, tot dupa autentificarea mutuala prealabila;

tranzactia de plata - are loc intre vanzator si cumparator si poate fi off-line sau on-line. In ceea ce le priveste pe cele on-line, este implicata si banca;

tranzactia de anulare - se refera la ultima tranzactie de plata intre cumparator si vanzator;

tranzactia de depunere - implica vanzatorul si colectorul;

tranzactia de clearing - se desfasoara intre colector si banca sau intre doua banci.

Sistemele electronice de plati trebuie sa atinga nivele ridicate de securitate, viteza, caracter privat si confidential, descentralizare si internationalizare si sa fie unanim acceptate de comercianti si oameni de afaceri. O trasatura comuna a majoritatii acestor solutii o constituie utilizarea tehnicilor criptografice care asigura confidentialitatea, autenticitatea si integritatea mesajelor transferate intre entitatile implicate. In continuare vom analiza cateva dintre cele mai cunoscute metode de plata electronica:

plata prin carduri bancare - sistemul de carduri a fost creat cu intentia de a-i permite cumparatorului sa-si satisfaca imediat dorinta de cumparare de bunuri si servicii. Prin cartea de credit, riscul este transferat de la vanzator la institutia financiara care a emis cartea de credit. Procesul cuprinde urmatorii pasi:

cumparatorul prezinta vanzatorului cartea de credit;

vanzatorul trimite numarul cartii de credit si detaliile tranzactiei la un sistem de autorizare;

acesta fie autorizeaza direct tranzactia, fie o directioneaza la banca emitenta a cartii de credit, pentru aprobare;

periodic (de exemplu zilnic), vanzatorul trimite detaliile tranzactiilor aprobate catre banca sa;

aceste informatii sunt trimise la asociatia emitatorilor de carti de credit dupa ce au fost procesate tranzactiile pentru care banca respectiva este si colectoare si emitatoare de carti de credit;

la sfarsitul lunii, consumatorul primeste facturile pe are trebuie sa le achite, altfel va plati dobanda pentru creditul acordat de banca care a emis cartea de credit;

plata prin SmartCard (cartela inteligenta) - SmartCard-ul este in esenta inlocuitorul portofelului obisnuit. Tot continutul unui portofel actual (acte, carti de credit, bani gheata), va fi inlocuit de unul sau mai multe SmartCard-uri. Din punct de vedere fizic, SmartCard-ul arata ca o carte de credit, cu unul sau mai multe microcircuite de tip microcontroller inglobate. O cartela inteligenta poate pastra de 10-100 de ori mai multa informatie decat o cartela magnetica, fiind totodata mult mai sigura. Conectata la un terminal de citire-scriere, SmartCard-ul poate efectua functii complexe de luare a deciziilor, proceduri sofisticate de autentificare pentru a preveni frauda. Deci, beneficiile oferite de cartela inteligenta sunt: siguranta, capabilitati active anti-frauda, flexibilitate in aplicatii, posibilitatea de validare off-line. Pentru a efectua operatii cu cartela inteligenta, aceasta se introduce intr-un dispozitiv de citire/scriere care poate fi cu, sau fara contact. Acest cititor poate fi sub forma unui portofel care poate comunica cu alt portofel similar sau banca, pentru efectuarea de transferuri multivalutare. Astfel, SmartCard-ul memoreaza direct echivalentul digital al sumelor de bani in loc sa indice un cont la banca sau un credit acordat de aceasta. Cand o astfel de cartela este folosita pentru a cumpara ceva, echivalentul sumei respective este efectiv transferat vanzatorului si apoi mai departe catre o institutie financiara. SmartCard-ul poate fi reincarcabil sau nu. In acest ultim caz, cartela va fi aruncata atunci cand suma inscrisa pe ea a fost epuizata;

plata prin CyberCash - pentru a efectua plati prin CyberCash[19], consumatorul are nevoie de un software care simuleaza portofelul, face criptarea mesajelor si memoreaza tranzactiile. Ca si portofelul obisnuit, acest portofel-software poate inregistra mai multe carti de credit. La instalarea software-ului, se genereaza o pereche formata dintr-o cheie publica si una privata. Cheia publica se transmite la CyberCash care o memoreaza intr-o baza de date, alaturi de toate cheile publice ale vanzatorilor si clientilor. Vanzatorul beneficiaza de un software similar. Cumparatorul si vanzatorul trebuie sa faca schimb de chei inainte de a sti cu ce cheie publica sa cripteze mesajul adresat unui anumit corespondent. Derularea unei tranzactii este compusa din urmatorii pasi:

utilizand un navigator Web, consumatorul isi umple cosul de cumparaturi;

serverul vanzatorului trimite portofelului-software o cerere de plata semnata prin care furnizeaza detalii despre cumparaturi si transmite tipul cartilor de credit acceptate. Portofelul deschide o fereastra si afiseaza suma si lista cartilor de credit disponibile pentru selectie;

portofelul trimite un mesaj criptat si semnat cu numarul cartii de credit si detalii privind tranzactia si acceptarea platii;

serverul vanzatorului trimite acest mesaj impreuna cu un mesaj propriu semnat si criptat catre gateway. Gateway-ul este operat de catre un agent al bancii colectoare al vanzatorului. Aici mesajele sunt decriptate si comparate, iar daca se potrivesc, se trimite o cerere de autorizare conventionala;

gateway-ul reintoarce un raspuns catre vanzator; informatiile privind tranzactia si numarul cartelei de credit sunt criptate cu cheia publica a lui CyberCash, astfel incat vanzatorul nu poate utiliza ilegal, ulterior, cartea de credit a cumparatorului.

Informatizarea societatii se concretizeaza in profunde transformari, resimtite atat la nivelul organismelor de stat, intreprinderilor si organizatiilor, cat si la nivelul fiecarui individ. Economia moderna, prosperitatea industriei si a comertului se bazeaza din ce in ce mai mult pe schimbul de date si informatii intr-o maniera electronica intre partenerii unei afaceri. Viteza si siguranta schimbului de informatii impreuna cu dezvoltarea aplicatiilor informatice afecteaza mai mult competitivitatea afacerilor si a comertului international. In acest mod schimbul electronic de informatii se intensifica datorita cresterii numarului partenerilor de afaceri ce pot fi implicati (ofertanti, cumparatori, banci, etc.) si a numarului mare de documente ce trebuie schimbate intre acestia.

In acest context, schimbul electronic de date (EDI - Electronic Data Interchange) apare ca raspuns la solutiile efective si eficiente necesare modului de desfasurare al afacerii. EDI este sinonim cu comunicarea automata completa iar utilizarea acestuia ofera un control asupra tuturor datelor financiar-contabile referitoare la produse si a fluxului monetar. Prin aceasta se poate asigura controlul asupra retelei partenerilor de afaceri.

Comunicarea prin intermediul lui EDI presupune un acord prealabil incheiat intre partile interesate, acord ce are un caracter juridic si in care se precizeaza clar caracteristicile mesajelor transferate reciproc: datele comunicate, structura si imbinarea lor, procedurile de control/validare.

In contextul lucrarii de fata, EDI se refera la schimbul electronic de date financiar-contabile dintre partenerii unei afaceri prin intermediul unitatilor de comunicare si a formatelor de mesaje standardizate care au fost definite de diferite organizatii financiar-contabile. Schimbul de documente se realizeaza intr-o maniera automatizata, direct de la o aplicatie de pe calculatorul unei organizatii catre o alta aplicatie de pe calculatorul celeilalte organizatii.

Aceasta tehnologie permite inlocuirea sistemelor actuale de comunicare (ce au ca suport hartia sau banda magnetica) scumpe si de cele mai multe ori ineficiente, cu sisteme bazate pe schimburi de mesaje structurate si standardizate intre diferite echipamente informatice. Aceasta este principala ratiune pentru care si administratiile publice ale tarilor vest-europene sunt interesate din ce in ce mai mult de aceasta practica, realizand integrarea ei fie in relatiile lor cu intreprinderile, fie in relatiile cu organismele administrative ale altor tari. Schimbul electronic de date permite ca cererile clientilor sa fie onorate mai rapid si mai bine. Intarzierile in livrarea marfurilor sunt reduse la minimum iar circulatia documentelor se face aproape instantaneu. Informatiile nu mai sunt vehiculate pe clasicul suport - hartia, intreprinderea conservandu-le si avandu-le sub control, de la sursa pana la destinatie, pe suport magnetic sau optic. Erorile ce decurg din multiplele transcrieri (preluari) "traditionale" sunt astfel eliminate.

Avantajele oferite de EDI se pot grupa in doua categorii importante[20]:

strategice, care creaza o atractivitate mai mare in raport cu partenerii:

un ciclu comercial mult mai rapid;

stabilirea unor relatii imbunatatite cu partenerii;

cresterea fiabilitatii informatiilor;

sporirea competitivitatii;

servicii imbunatatite aduse clientilor;

reducerea inventarelor;

accesul mai rapid la date statistice computerizate;

cresterea numarului de clienti;

operationale, ce contribuie la o utilizare mai eficienta a documentatiei firmei:

rationalizarea procedurilor comerciale;

reducerea erorilor de prelucrare a datelor;

cresterea eficacitatii personalului;

eliminarea introducerii repetate, pe tot lantul productie-transport-distributie a acelorasi informatii financiar-contabile in diverse documente: sub forma electronica datele introduse initial se transmit automat de la o veriga la alta.

Pe langa aceste avantaje, putem delimita cateva caracteristici importante aferente lui EDI, cum ar fi:

automatizare - inlatura nevoia inregistrarii manuale a facturilor primare. Procesele automatizate dureaza mai putin timp si necesita putin efort uman;

transparenta - feedback-ul electronic este facut disponibil partenerului - sistemul de planificare al resurselor intreprinderii (ERP), imbunatateste transparenta diferitelor departamente. Folosirea infrastructurii informatice asocitata cu inregistrarea indicatiilor asigura faptul ca procesele tehnice pot fi schitate;

complexitate - folosind sistemul de planificare al resurselor specific intreprinderii colaboratoare, angajatii isi pot folosi cunostintele existente optimizand munca (nu presupune utilizarea unor sisteme externe);

standardizare - utilizarea standardelor intenationale acceptate face comunicarea mai usoara implementand si sprijinind conexiunea EDI.

Toate aceste caracteristici fac din schimbul electronic de date un mod de evaluare efectiva a proceselor aplicative ale afacerii intre partenerii afacerii.

Chiar daca avantajele sunt numeroase, schimbul de date electronic are si anumite dezavantaje.

Orice firma care doreste sa supravietuiasca in actualul climat de afaceri incearca si sa se adapteze cat mai bine mediului concurential care se intensifica permanent, trebuie sa integreze "lantului valoric" al firmei. Mai concret, aceasta abordare se refera la procesul de colaborare care optimizeaza multe dintre activitatile interne si externe implicate in furnizarea unei valori catre clientul final. Inainte de utilizarea Internet-ului, EDI a fost considerat unul dintre cele mai eficiente instrumente de colaborare de-a lungul lantului de furnizari al unei firme. Insa, utilizarea lui in practica a scos la lumina si cateva dezavantaje, printre care amintim:

sistemul este limitat si uneori inflexibil;

desi ofera informatia de baza referitoare la o tranzactie comerciala, totusi el nu poate fi adaptat mereu conditiilor de piata dinamice specifice comertului actual;

este foarte scump de implementat;

este relativ greu de justificat din punct de vedere economic investitia in EDI. Costurile nu includ numai EDI propriu-zis ci si accesul la o retea privata de tip VAN (engl. Value-Added Network) care este considerata mediul de transport standard pentru mesajele EDI;

se bazeaza pe tehnologii inchise, proprietate a uneia sau mai multor firme sau organizatii;

privit ca un instrument Business-to-Business, EDI exclude clientul final din lantul de valori al firmei care implementeaza sistemul. In acest context, consideram ca integrarea completa a lantului de valori este practic imposibila de realizat, mai ales ca fiecare client a devenit punctul central in modelul de afaceri promovat de comertul electronic.

Desi in literatura se remarca diferite interdependente, totusi tehnologia EDI si comertul electronic nu trebuie sa se confunde, cu atat mai mult cu cat EDI este o componenta a comertului electronic, altaturi de e-mail, www-ul (engl. world-wide-web), etc. Comertul electronic poate fi definit ca orice relatie comerciala prin care se stabilesc legaturi ce au ca suport calculatoare cuplate prin retelele de telecomunicatii. Comertul electronic utilizeaza facilitatile tehnologiei informationale pentru imbunatatirea eficientei comunicarii sau pentru a schimba fundamental natura tranzactiilor inter-organizationale.

Tehnologia EDI se deosebeste de celelalte componente ale comertului electronic prin faptul ca:

transferul intre calculatoare se face automat, fara interventia omului;

datele transmise sunt definite si structurate in conformitate cu un standard acceptat;

cele doua sisteme de calcul implicate intr-un schimb de documente EDI sunt independente; pot fi echipamente de tip diferit, ce ruleaza aplicatii diferite; singura interfata dintre acestea este mesajul transmis.

Tehnologia EDI este un mijloc de reprezentare a informatiei prin care se realizeaza transferul datelelor financiar-contabile aferente documentelor specifice. Totodata, EDI este inca un format popular al transferarii datelor intre majoritatea partenerilor comerciali, permitand automatizarea tranzactiilor repetitive (figura 2.3 prezinta un exemplu de tranzactie EDI).

Figura 2.3. Exemplu de tranzactie EDI

De remarcat sunt factorii ce determina implementarea sistemelor EDI, care sunt grupati in cinci categorii si anume[21]:

factori specifici clientilor:

cererea partenerilor de afaceri;

imbunatatirea asistentei acordate clientilor;

cresterea vanzarilor;

factori specifici procesului de comunicare:

reducerea volumului de hartie;

imbunatatirea "curateniei" datelor;

acces mai rapid la informatii;

comunicarea mai buna cu partenerii de afaceri;

factori competitionali:

consolidarea pozitiei competitive;

alinierea la standarde;

imbunatatirea calitatii produselor/serviciilor;

factori aferenti productivitatii:

cresterea productivitatii;

imbunatatirea planificarii;

ameliorarea transmiterii comenzilor de livrare;

imbunatatirea livrarilor;

factori specifici costurilor:

reducerea costurilor sau a stocurilor;

reducerea numarului de anagajati.

Prima categorie grupeaza factorii legati de relatia cu clientii. Dintre acestia se detaseaza cel referitor la mai buna servire a clientilor, deoarece unul din factorii majori care au determinat firmele sa implementeze sistemele EDI l-a reprezintat perspectiva imbunatatirii asistentei acordate clientilor.

Factorii legati de comunicare sunt cel mai des invocati. Pentru utilizatorii EDI, timpul mai scurt de raspuns si acces la informatii este cel mai important factor, urmat de o mai buna comunicare cu partenerii de afaceri si ameliorarea calitatii datelor.

Factorii competitionali au fost mai putin invocati, cel mai important fiind cel legat de pastrarea unei pozitii competitive privilegiate pe piata.

Dintre factorii specifici productivitatii, o mai mare importata o prezinta cresterea productivitatii si ameliorarea procesului de elaborare si transmitere a comenzilor catre partenerii de afaceri.

Din ultima categorie de factori numai cel referitor la reducerea costurilor, in general, a fost indicat ca fiind unul determinant.

Dupa transformarile majore pe care tehnologia informatiei le-a determinat in multe domenii, asistam astazi la o influenta pe care aceasta tehnologie o exercita asupra domeniului cel mai important al intregii noastre civilizatii: domeniul economic.

Din punct de vedere tehnic, Internet-ul este o retea de calculatoare care poate schimba in timp real informatii printr-un protocol unic de comunicare - TCP/IP - Tranmission Control Protocol/Internet Protocol. Mai corect, Internet-ul este o retea de retele regionale puse la dispozitie de catre companiile de telecomunicatii sau software, institutii academice, departamente guvernamentale, companii publice sau private. Dezvoltarea afacerilor realizate exclusiv pe Internet (denumite dot-com-uri) au plecat de la o baza solida, afacerile traditionale din "caramida si mortar" devenite ulterior afaceri din "clicuri si mortar" (prin combinarea strategiilor de afaceri traditionale cu cele bazate pe Internet).

Exista trei tipuri de strategii de afaceri electronice multicanal si anume:

clicuri si mortar - avanposturile on-line ale unor companii traditionale din "caramida si mortar", create cu scopul de a transfera o parte sau totalitatea activitatilor lor pe Internet;

selecteaza si trimite comanda - site-uri Internet create de companiile de marketing direct catre consumator si sunt familiarizate cu deservirea clientilor, cu satisfacerea comenzilor si cu alte activitati importante;

clicuri, caramizi si comenzi - tendinta in curs de aparitie pentru companiile care percep Internet-ul exact ca pe un alt canal de vanzari, aceasta categorie cuprinde companii care sunt angajate in activitati de vanzare cu amanuntul, de comenzi prin posta si on-line.

Adoptarea si dezvoltarea accelerata a aplicatiilor de marketing "on-line" s-a datorat multiplelor avantaje, generate pe cele doua laturi: realizarea aplicatiei si utilizarea aplicatiei. Costul de realizare a unei astfel de aplicatii este mult mai mic, in cele mai multe dintre cazuri, decat realizarea suportului pentru aplicatiile de marketing traditional. De exemplu, costul realizarii pentru cele mai multe dintre site-urile web este mult mai mic decat realizarea unui clip publicitar pentru TV sau cinema si chiar pentru radio. De asemenea, realizarea unei aplicatii on-line de culegere a datelor (chestionar on-line) poate fi mai ieftina decat pregatirea unor oameni in administrarea chestionarelor. Fara indoiala, in privinta utilizarii sau exploatarii aplicatiilor de marketing on-line avantajele sunt multiple, atat pentru companiile care le utilizeaza, cat si pentru cei carora se adreseaza, generand si diferente semnificative fata de marketingul traditional. Aceste avantaje sunt urmatoarele[22]:

timpul - aplicatiile on-line au o expunere mult mai indelungata decat cele din marketing-ul traditional. Odata realizat, un site web va fi permanent vizibil pe Internet, chiar daca va suferi modificari. Site-ul web reprezinta o carte de vizita pentru o organizatie. De cele mai multe ori el reprezinta primul contact cu o organizatie, sursa de informatie cea mai accesibila pentru cei care doresc sa se informeze despre respectiva organizatie. Site-ul web are, atat un rol informativ, cat si unul promotional. Proiectarea sa este gandita sa ofere cat mai multe informatii despre activitatea si realizarile unei firme, produsele si serviciile sale etc. De asemenea, un site este proiectat astfel incat sa expuna organizatia intr-un mod cat mai favorabil pentru ea. Alte aplicatii on-line, cum ar fi aplicatiile e-mail de informare si promovare, au o durata de exploatare lunga, chiar daca sufera mici adaptari la specificul fiecarui mesaj sau fiecarei oferte;

costul - componenta majora a costului este reprezentata de realizarea aplicatiei. Cele mai multe aplicatii on-line nu necesita costuri importante de exploatare si, oricum, acestea sunt, chiar daca pot parea mari in anumite cazuri, mai mici decat in cazul aplicatiilor din marketing ul traditional. Un alt avantaj al aplicatiilor on-line, care se repercuteaza si asupra costurilor, este modificarea sau adaptarea ulterioara a aplicatiilor la schimbarile intervenite. Modificarea unei astfel de aplicatii este mult mai usor de realizat si mai ieftina decat cele mai multe dintre instrumentele marketing-ului traditional, cum ar fi realizarea unui alt clip publicitar sau remachetarea unui anunt publicitar;

feedback-ul apare cu cateva elemente distincte fata de marketing ul traditional. In primul rand, el este disponibil mult mai repede in cazul aplicatiilor on-line. Toate aplicatiile on-line fac posibile legaturi permanente intre sursa si beneficiarul mesajului;

numarul respondentilor este mai mare in cazul aplicatiilor on-line. Cel mai bun exemplu este cel al chestionarelor on-line. In cazul cercetarilor de marketing on-line, respondentii pot parcurge chestionarele oricand doresc, nefiind obligati sa raspunda la un anumit moment;

reactiile firmelor in cazul aplicatiilor on-line sunt mult mai rapide datorita faptului ca informatiile sunt procesate mult mai rapid iar actiunile firmelor sunt mult mai repede realizate si comunicate.

Pe langa acestea, un aspect important in desfasurarea unei afaceri prin intermediul Internet-ul este reprezentat de situatiile financiare, care nu sunt altceva decat produsul final al activitatii contabile. Acestea reprezinta clasificarea si sintetizarea unui cumul de tranzactii financiare, unele dintre ele fiind extrem de complexe. Confonn organismului american de normalizare, Financial Accounting Standards Board (FASB), situatiile financiare reprezinta elementul central al raportarii financiare, reprezentand principalul scop al comunicarii informatiei contabile catre cei din exteriorul intreprinderii.[23] Exista mai multe tipuri de raportari financiare si anume:

situatiile financiare generale - reprezinta acele situatii menite sa satisfaca nevoile utilizatorilor care nu sunt in situatia de a cere rapoarte adaptate nevoilor lor specifice de informatii;

raportul financiar interimar - este un raport financiar care contine un set de situatii financiare, complex sau condensat, elaborat pe o perioada mai scurta decat anul financiar complet al unei intreprinderi. Acesta trebuie sa constituie o actualizare a ultimului set complet de situatii financiare anuale;

situatiile financiare retratate la inflatie - reprezinta acel set de situatii financiare bazate fie pe costul istoric, fie pe costul curent, dar exprimate in raport cu unitatea de masura curenta de la data bilantului;

rapoartele de informare sectoriala - reprezinta raportari suplimentare detaliate ale situatiilor financiare, referitoare la diferitele tipuri de produse si servicii pe care o intreprindere le produce si la zonele geografice diferite in care isi desfasoara activitatea;

situatiile financiare consolidate - sunt situatiile financiare ale unui grup (o societate-mama si toate societatile controlate de ea) prezentate ca acelea ale unei intreprinderi unice, fara a tine seama de limitele legale ale persoanelor juridice distincte.

In prezent, societatile intocmesc si prezinta situatii financiare care sa ilustreze activitatea desfasurata si situatia la un moment dat pentru diferiti utilizatori, atat interni, cat si externi. Utilizatorii interni sunt cei care conduc si controleaza activitatea societatii si care hotarasc evolutia acesteia. Utilizatorii externi sunt cei care finanteaza activitatea societatii.

Analiza si conceptia sistemelor informatice se face prin folosirea riguroasa a unor metode performante de proiectare. Pentru proiectarea sistemului informatic privind comercializarea produselor prin intermediul Internet-ului am realizat si prezentat in cadrul acestui capitol modelele aferente metodei Merise. Dezvoltarea acestei metode de proiectare se datoreaza initiativei ministerului francez al industriei, care in anul 1977 a propus mai multor societati printre care si CETE (Centre d'Etudes Techniques de l'Equipment) realizarea unei metodologii de analiza si proiectare a sistemelor informatice de timp real ce implica manipularea informatiilor stocate in baze de date. In cadrul metodei Merise conceperea si realizarea unui sistem informatic poate fi distinsa sub forma a trei cicluri, vazute ca trei dimensiuni, derulate simultan:

ciclul de abstractizare;

ciclul de viata;

ciclul de decizie.

Ciclul de abstractizare utilizeaza trei formalisme esentiale pentru modelarea unui sistem informatic, privite din trei puncte de vedere, cel al comunicatiilor, cel al datelor si cel al prelucrarilor:

viziunea asupra comunicatiilor are in vedere abstractizarea tuturor problemelor legate de transmiterile de date si informatii, privite prin prisma celor trei niveluri;

viziunea asupra datelor are in vedere abstractizarea datelor furnizate de sistemul informational, din punctul de vedere al celor trei niveluri amintite;

viziunea asupra prelucrarilor are in vedere abstractizarea prelucrarilor, din momentul proiectarii acestora si pana la finalizarea lor intr-un limbaj de programare, SGBD, etc.

Aceste formalisme sunt reprezentate de[24]:

nivelul conceptual - consta in analiza sistemului infomational in termenii obiectivelor, fara a tine cont de nici un concept legat de organizare. Se vor studia separat in plan conceptual, pe de o parte datele si organizarea lor si pe de altaparte prelucrarile;

nivelul organizational - consta in integrarea in analiza a criteriilor legate de organizare. Dupa ce nivelul conceptual a exprimat realitatea conceputa in anasamblul sau, nivelul organizational exprima aceasta realitate asa cum este ea traita de actorii participanti, indiferent care ar fi acestia. La acest nivel nu se face nici o distictie intre oameni si masini;

nivelul operational - este o reprezentare a mijloacelor care vor fi efectiv folosite pentru a gestiona datele si prelucrarile si consta in furnizarea solutiilor tehnice. La nivelul datelor se va trece de la o clasa de solutii la una singura. Aceasta se concretizeaza prin utilizarea unui anumit sistem de gestiune a bazelor de date (SGBD). Se face o alegere privind metodele de stocare si de acces la informatii.

In continuarea acestui capitol vom prezenta si explica modelele realizate si care au stat la baza implementarii sistemului informatic descris in capitolul patru al acestei lucrari.

Modelul conceptual al comunicatiilor - numit si graf actori-flux permite descrierea informatiilor schimbate la nivel global in sistem. Modelul conceptual al comunicatiilor este prezentat in figura 3.1:

In cadrul acestui model am identificat urmatorii actori: departamentul de conducere, departamentul de aprovizionare si departamentul financiar-contabil actori interni, in timp ce clientul, furnizorul, banca si firma de curierat sunt actori externi deoarece consider ca ei nu fac parte din sistem, ci doar interactioneaza cu acesta prin intermediul fluxurilor.

Intre actorul departament de conducere si actorul furnizor, exista fluxul oferta pentru a pune in evidenta faptul ca un furnizor trimite oferta departamentului de conducere. Tot intre aceeasi actori mai exista si fluxul contract ceea ce presupune faptul ca departamentul de conducere incheie un contract cu furnizorul.

Intre actorul departament de conducere si actorul departament de aprovizionare, exista fluxul oferta pentru a evidentia faptul ca departamentul de conducere trimite oferta primita de la furnizor departamentului de aprovizionare care decide daca o accepta.

Intre actorul departament de aprovizionare si actorul extern furnizor exista fluxul comanda ce evidentiaza faptul ca departamentul de aprovizionare trimite o comanda furnizorului cu produsele necesare. Prin fluxul produs furnizorul trimite produsele comandate departamentului de aprovizionare impreuna cu factura aferenta acestora evidentiata prin fluxul factura.

Intre actorul departament de aprovizionare si actorul departament financiar-contabil exista fluxul factura care evidentiaza faptul ca departamentul de aprovizionare trimite factura aferenta produselor comandate catre departamentul financiar-contabil.

Intre actorul intern departament de aprovizionare si actorul extern client identificam fluxul comanda ce evidentiaza faptul ca actorul client trimite o comanda cu produsele pe care doreste sa le achizitioneze. Tot intre aceiasi actori exista fluxul produs pentru a evidentia faptul ca actorul departamentul financiar-contabil trimite actorului client produsele comandate si fluxul factura+chitanta pentru a arata ca acelasi departament trimite clientului factura aferenta produselor comandate.

Figura 3.1. Modelul conceptual al comunicatiilor

Intre actorul extern client si actorul intern departament financiar-contabil exista fluxul monetar numerar care evidentiaza faptul ca actorul client a achitat factura aferenta produselor comandate.

Intre actorul departament de aprovizionare si actorul firma de curierat identificam fluxul produs care pune in evidenta faptul ca departamentul de aprovizionare trimite firmei de curierat produsele comandate de client impreuna cu factura de plata.

Intre actorul extern firma de curierat si actorul intern departamentul financiar-contabil exista fluxul monetar numerar care evidentiaza faptul ca firma de curierat achita departamentului financiar-contabil contravaloarea facturii primite de la client.

Intre actorul departament financiar-contabil si actorul banca exista fluxul extras de cont penrtu a pune in evidenta faptul ca actorul client a platit prin banca contravaloarea facturii aferente produselor comandate.

Prelucrarile constituie partea dinamica a sistemului informational și descriu actiunile ce vor fi executate asupra datelor pentru obtinerea rezultatelor scontate. Prelucrarile nu sunt de fapt decat traducerea regulilor de gestiune care compun activitatea sistemului economic. In cadrul sistemului informatic realizat, am realizat doua modele conceptuale ale prelucrarilor pentru activitatea de aprovizionare, respectiv cea de vanzare prezentate in figura 3.2. si in figura 3.3.

Operatiile aferente modelului conceptual al prelucrarilor pentru procesul de aprovizionare sunt descrise in continuare.

Incheiere contract este o operatie care are loc numai atunci cand departamentul de conducere si furnizorul este disponibil, incluzand actiunile verificare furnizor, stabilire clauze si redactare contract, in urma acestei prelucrari rezultand evenimentul contract incheiat;

pentru a se realiza operatia Efectuare comanda se presupune ca exista un contract incheiat, un stoc insuficient si un gestionar prezent. Operatia include actiunile verificare stoc, verificare oferta si intocmire comanda, in urma acestei prelucrari rezultand evenimentul comanda trimisa;

Aprovizionare este operatia prin intermediul careia se acopera prelucrarile aferente procesului de aprovizionare. Aceasta are loc numai atunci cand se presupune ca exista o comanda trimisa si o comanda primita si include actiunile: primire factura, verificare comanda si verificare produse. In urma acestei prelucrari rezulta doua evenimente si anume: aprovizionare realizata si aprovizionare nerealizata;

Pentru a realiza operatia Efectuare plata se presupune ca exista o aprovizionare realizata si departamentul financiar-contabil disponibil. Operatia include actiunile: verificare factura si completare ordin de plata, in urma acestei prelucrari rezultand evenimentul factura achitata.

Modelul conceptual al prelucrarilor prezentat in figura 3.3. include urmatoarele operatii:

Satisfacere comanda este operatia prin intermediul careia se acopera prelucrarile aferente preluarii comenzii de la clienti. Este o operatie care are loc numai atunci cand produsul comandat exista in stoc iar departamentul de aprovizionare-vanzare este disponibil. Operatia include actiunile verificare comanda, intocmire factura, stabilire modalitate de plata, intocmire certificat garantie si livrare comanda, in urma acestei prelucrari rezultand evenimentul comanda efectuata;

pentru a se realiza operatia Incasare se presupune ca exista o comanda efectuata si departamentul financiar-contabil este disponibil pentru preluarea platii. Aceasta include actiunile verificare factura, primire bani si emitere chitanta, in urma acestei prelucrari rezultand evenimentul plata efectuata.

Figura 3.2. Modelul conceptual al prelucrarulor pentru procesul de aporovizionare

Figura 3.3. Modelul conceptual al prelucrarilor pentru procesul de vanzare

Modelul organizational al prelucrarilor poate fi dedus din modelul conceptual al prelucrarilor, analiza restrictiilor organizationale conditionand in intregime trecerea de la modelul conceptual al prelucrarilor la modelul organizational al prelucrarilor care se caracterizeaza prin luarea in considerare a restrictiilor organizationale. Acesta are la baza un formalism specific, utilizand atat concepte particulare cat si concepte preluate de la alte modele utilizate in metoda Merise.

In cadrul sistemului informatic realizat prezentarea modelului organizational al prelucrarilor este impartita pe doua procese si anume MOP pentru procesul de aprovizionare si respectiv cel de vanzare.

In figura 3.4 este prezentat modelul organizational al prelucrarilor aferent actvitatii de aprovizionare modelate. Pe coloane au fost reprezentati actorii descrisi in cadrul modelului conceptual al comunicatiilor si anume: departamentul de conducere, furnizorul, departamentul financiar si departamanetul de aprovizionare.

Fazele aferente modelului organizational al prelucrarilor repartizate pe actori sunt urmatoarele:

fazele aferente departamentului de conducere sunt Incheiere contract cu task-urile: verificare furnizor, stabilire clauze, redactare contract si analiza oferta cu task-urile: verificare oferta;

fazele aferente departamentului financiar sunt Efectuare plata cu task-urile: verificare factura si completare ordin de plata;

fazele aferente departamentului de aprovizionare sunt Efectuare comanda cu task-urile: verificare stoc, verificare oferta si intocmire comanda si Aprovizionare cu task-urile: primire factura, verificare comanda si verificare produse.

In figura 3.5. este prezentat modelul organizational al prelucrarilor aferent actvitatii de vanzare. Pe coloane au fost reprezentati actorii descrisi in cadrul modelului conceptual al comunicatiilor si anume: departamentul de vanzare-aprovizionare, clientul si departamentul financiar-contabil.

Fazele aferente modelului organizational al prelucrarilor repartizate pe actori sunt urmatoarele:

faza aferenta departamentului de vanzare-aprovizionare sunt Satisfacere comanda cu task-urile: verificare comanda, intocmire factura, stabilire modalitate plata, intocmire certificat garantie si livrare comanda;

faza aferenta departamentului financiar-contabil este Incasare cu task-urile: verificare factura, emitere chitanta si primire bani.

Figura 3.4. Modelul organizational al prelucrarilor pentru procesul de aprovizionare