|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

1. Analiza productiei industriale

2. Analiza productiei sub aspect sortimental si structural

3. Analiza calitatii productiei si produselor

4. Analiza ritmicitatii productiei

Realizarea demersului din acest subcapitol presupune abordarea mai multor aspecte ce privesc: continutul acesteia, modalitatile de evaluare, indicatorii valorici folositi pentru comensurare. Ca urmare, detalierea subcapitolului este :

Productia industriala. Definitie

Modalitatile de evaluare a productiei industriale

Indicatorii valorici ai productiei industriale

1.1. Productia industriala. Definitie

Productia industriala este un rezultat direct si util al activitatii productiv industriale a intreprinderii si are urmatoarele trasaturi:

este un rezultat direct al activitatii industriale pentru ca nu include rezultatele indirecte (deseurile);

este un rezultat util deoarece productia industriala nu contine rebuturi;

este un rezultat al activitatii proprii deoarece nu include valoarea marfurilor achizitionate din afara, cu scopul vanzarii lor, fara a suferi o prelucrare industriala ulterioara;

este un rezultat al activitatii productive pentru ca nu contine activitatea magazinelor proprii, activitatea creselor, cluburilor etc.

Din productia industriala fac parte: produsele finite, semifabricatele, productia in curs.

Sub aspectul continutului, productia industriala se poate prezenta sub doua forme:

una concret materiala (produse finite, semifabricate etc.);

una ce nu se materializeaza sub forma concreta dar asigura si creeaza conditiile bunei desfasurari a activitatii. Includem aici activitati precum croitul, debitarea, transportul.

Evaluarea productiei industriale se poate face cu ajutorul marimilor: naturale; natural - conventionale; valorice; de timp.

Exprimarea productiei in unitati naturale este ceruta de necesitatea stabilirii gradului de satisfacere a cererii de produse industriale.

Unitatile naturale ofera posibilitatea aprecierii modului de realizare a productiei pe fiecare sortiment si prezinta o dinamica, reala, in timp.

Evaluarea in unitati naturale are neajunsurile:

se poate aplica numai in unitatile cu productie omogena;

nu permite includerea in productia industriala a altor activitati ca: productia in curs, semifabricate, lucrari cu caracter industrial.

Exprimarea in unitati natural conventionale este o forma transformata a primei modalitati. Se aplica la acele unitati ce fabrica produse similare dar cu caracteristici tehnice diferite.

Pentru transformarea unitatilor naturale in unitati natural conventionale se folosesc coeficienti de transformare dupa una din caracteristicile: valoare de intrebuintare, cost, timpul de munca necesar prelucrarii lor. Acest mod de evaluare completeaza pe cel in unitati naturale dar nu-l inlocuieste.

Evaluarea in unitati banesti, situatie in care se folosesc categoriile de valorice cost si pret. Preturile pot fi comparabile si curente.

Folosirea unitatilor banesti inlatura neajunsurile unitatilor naturale si ofera in plus posibilitatea obtinerii unor indicatori agregati, prin insumari succesive, indiferent de natura productiei si nivelul ierarhic.

Drept neajuns ar fi acela ca nu dau posibilitatea separarii muncii vii de munca trecuta.

Evaluarea in unitati de timp se face in functie de norma-ora adica cheltuielile de timp de munca normat pentru fabricarea unui produs. Cu ajutorul normei-ora se apreciaza fondul de timp al fortei de munca (om-ore) si al utilajului (masini-ore).

Utilizarea unei singure modalitati de evaluare prezinta inconveniente, ca atare se folosesc, in acest scop, grupari de cate doua, cea mai des folosita fiind unitatile naturale si cele banesti.

Indicatorii de baza cu ajutorul carora se caracterizeaza volumul activitatii industrial sunt: cifra de afaceri, productia exercitiului si valoarea adaugata.

Este indicatorul ce caracterizeaza in expresie valorica volumul vanzarilor, al desfacerilor dintr-o perioada de timp.

Pentru calculul si analiza acestui indicator valoric se pot folosi mai multe modele. Un prim model, modelul I este cel conform caruia marimea sa este alcatuita din:

vanzari de marfuri (Vm) si

productia vanduta (Pv) si se calculeaza cu ajutorul formulei:

1. Ca = Vm + Pv

De aici rezulta ca, in cazul societatilor cu profil comercial, cifra de afaceri este echivalenta, ca marime, cu volumul valoric al vanzarilor de marfuri. La societatile cu profil industrial, cifra de afaceri este identica, ca marime, cu productia vanduta numai pentru acele entitati ce nu au magazine sau retele de magazine de desfacere.

Daca prima componenta a cifrei de afaceri, vanzarile de marfuri, are un continut omogen, productia vanduta se compune din elementele:

produse finite (Pf);

valoarea semifabricatelor vandute (Sv);

valoarea produselor reziduale vandute (Pr);

valoarea lucrarilor cu caracter industrial (Li).

Lucrarile cu caracter industrial sunt lucrari executate de societati ce au drept obiect urmatoarele:

a) fie marirea valorii initiale a produselor initial create, aici se pot include: montajul utilajelor la beneficiar cand acesta nu este inclus in pret, iar lucrarea se executa cu forte proprii; sortarea, ambalarea cand aceste operatii nu au fost incluse in pretul de valorificare.

b) fie restabilirea valorii initiale prin lucrari de reparatii capitale, medii, curente.

valoarea studiilor si cercetarilor valorificate (Sc);

valoarea chiriilor si locatiei de gestiune (Clg).

Deci:

Pv = Pf + S + Pr + Li + Sc + Clg

Pentru studiul factorial se foloseste tehnica balantiera. Schematic, studiul factorial se prezinta astfel

In ce priveste evaluarea, cifra de afaceri, de regula se exprima in preturi curente, cele practicate in momentul facturarii produselor si serviciilor. Din considerente economice, cifra de afaceri se poate exprima si in preturi comparabile pentru a prezenta dinamica reala a acesteia, fie cu ajutorul altor categorii valorice ( costul, de exemplu ), pentru a se calcula o serie de indicatori cu care se caracterizeaza eficienta cu care s-a desfasurat activitatea intreprinderii.

Analiza factoriala a cifrei de afaceri se face astfel:

![]()

Pe primul nivel de descompunere

Avand in vedere componenta productiei vandute pe al doilea nivel de descompunere factoriala

Pentru analiza factoriala a cifrei de afaceri se pot folosi si alte modele:

Modelul II face legatura dintre numarul de muncitor, productivitatea pe muncitor si gradul se valorificare a productiei fabricate si are forma:

![]() sau Ca =

sau Ca =![]()

N numarul mediu scriptic de muncitori

Qf productia fabricata

Ca cifra de afaceri

W productivitatea pe muncitor

gv gradul de valorificare a productiei

Studiul factorial se deruleaza astfel in cazul acestui model.

1.Influenta modificarii numarului de muncitori

![]()

Influenta modificarii productivitatii muncii

![]()

Avand in vedere modul de detaliere a calculului productivitatii pe muncitor.

![]()

Rezulta ca modificarea productivitatii muncii, se datoreaza modificarii celor trei factori:

gradul de inzestrare tehnica (gi);

structura imobilizarilor corporale(gf);

randamentul imobilizarilor corporale (r).

Pentru a separa aceste influente se pleaca de la relatia de calcul a modificarii productivitatii muncii( Dw) astfel:

Influenta modificarii gradului de valorificare a produselor fabricate

![]()

Cresterea nivelului productivitatii muncii este rezultatul cresterii gradului de inzestrare tehnica, a imbunatatirii structurii mijloacelor fixe, productive prin investitii mari, in consecinta si randamentul imobilizarilor corporale se majoreaza.

Imbunatatirea structurii activelor imobilizate productive, prin investitii, creeaza premisele pentru a spori atat cantitatea fabricata cat si calitatea produselor, ca atare gradul de valorificare a produselor fabricate creste.

. Modelul III poate fi folosit la analiza cifrei de afaceri si ia in considerare: numarul de muncitori, gradul de inzestrare tehnica si elementele care influenteaza productivitatea muncii pe muncitor.

In acest caz factorii componenti sunt:

sau

sau

Mf valoarea imobilizarilor corporale;

Mf valoarea imobilizarilor corporale productive;

gi gradul de inzestrare tehnica pe muncitor;

gf ponderea imobilizarilor corporale productive in total imobilizarilor corporale;

r randamentul imobilizarilor corporale.

Aceste doua modele sunt complementare.

. Modelul IV dupa care se poate calcula marimea cifrei de afaceri si in functie de activele de exploatare de care dispune agentul economic.

In acest caz utilizam fie o forma simpla

![]() unde:

unde:

Ae active de exploatare (imobilizari + active circulante);

c cifra de afaceri la 1 leu active de exploatare.

Sau o forma mai detaliata

![]()

Ai valoarea activelor imobilizate;

gi ponderea imobilizarilor in totalul activelor de exploatare;

gf ponderea imobilizarilor corporale in activele imobilizate;

g ponderea imobilizarilor corporale productive in total imobilizarilor corporale ;

cf cifra de afaceri la 1 leu imobilizari corporale productive.

. Modelul V. Pentru intreprinderile mici si mijlocii exista posibilitatea folosirii urmatorului model de calcul si analiza a cifrei de afaceri

![]() , in care:

, in care:

q cantitatile vandute

p pretul unitar

Este un alt indicator al productiei industriale si reprezinta nivelul valoric al intregului volum de activitate de exploatare al unei intreprinderi. Acest indicator are o mare putere de informare deoarece, prin marime si structura, pune in lumina efortul depus de agentul economic, pe parcursul unei perioade de timp, pentru a-si desfasura activitatea de baza.

Are in componenta urmatoarele elemente:

productia vanduta(Pv);

productia stocata(Ps);

productia imobilizata(Pi).

Asadar:

![]()

Desi, este un indicator eterogen, prin modul de evaluarea a elementelor sale(productia vanduta se evalueaza prin pret in timp ce productia stocata si cea imobilizata se exprima prin costul de productie), productia exercitiului, ofera o imagine reala a activitatii intreprinderii comparativ cu cifra de afaceri, de exemplu, care nu are in vedere la calcularea sa eventualele decalaje ce exista intre activitatea de productie , cea de facturare si productia imobilizata.

Marimea acestui indicator caracterizeaza intreaga gama de activitati desfasurate de o societate pe parcursul unei perioade de timp.

Productia exercitiului ofera o privire asupra ansamblului de activitati desfasurate de o intreprindere, productia fabricata si valorificata, evolutia stocurilor, productia imobilizata, productia in curs de fabricatie.

Este indicatorul ce sta la baza determinarii valorii adaugate.

Importanta acestui indicator rezulta si din aceea ca poate fi utilizat pentru mai multe scopuri:

determinarea capacitatilor de productie, a marimii resurselor de munca, a dimensionarii activelor economice;

pentru analiza dinamicii si structurii volumului activitatii industriale;

in analiza corelatiilor cu ceilalti indicatori valorici (coeficientii de corelatie static si dinamic).

la determinarea productivitatii muncii.

Valoarea adaugata reprezinta surplusul de valoare pe care-l creeaza o entitate fata de ceea ce primeste din afara. Este indicatorul valoric al productiei obtinut in urma activitatii desfasurate numai datorita efortului propriu. Reprezinta acea parte cu care contribuie entitatea la avutia nationala si astfel permite cuantificarea contributiei intreprinderii la crearea produsului intern net evidentiind tot odata si gradul de integrare pe verticala.

Acest indicator defineste dimensiunea reala a activitatii intreprinderii deoarece reprezinta plusul de bogatie obtinut peste consumurile intermediare provenite de la terti(din afara),prin valorificarea resurselor economice.

Pentru determinarea valorii adaugate exista mai multe modalitati de calcul:

I) metoda substractiva aceasta consta in determinarea valorii adaugate ca diferenta dintre productia obtinuta si cumpararile de materiale, marfuri, utilitati din afara, de la terti, numite si consum intermediar.

Conform acestui model, din vanzarile obtinute se scad elementele de cost externe ale activitatii proprii a intreprinderii: materiile prime cumparate, furniturile externe, prestatii de servicii externe incluse precum : transportul cu mijloace straine, utilitati din afara.

Prin urmare, valoarea adaugata (Va) se calculeaza

Va = Pe Ci unde

Va valoarea adaugata

Pe productia exercitiului

Ci consumul intermediar

Productia aferenta calculului valorii adaugate are in componenta elementele:

productia vanduta (Pv);

productia imobilizata (Pi);

productia stocata (Ps).

deci Pe = Pv + Ps + Pi

La randul sau consumul intermediar se compune din :

materii prime si materiale directe din care se scade valoarea materialelor recuperabile. Se mai adauga si cheltuielile de transport aprovizionare pana la magazia intreprinderii. Se include si valoarea ambalajelor, pieselor de schimb, uzura obiectelor de inventar, a SDV-urilor si echipamentului de protectie (Mp);

piese si subansamble concretizate in valoarea acestora procurate din afara, folosite in productie plus cheltuielile de transport aprovizionare (PS);

combustibil, energie, apa (din afara) cuprind consumul de aer comprimat, oxigen, abur, din afara (Cea);

alte cheltuieli materiale (Am).

Deci Ci = Mp + PS + Cea + Am

Schematic studiul factorial al valorii adaugate se prezinta astfel:

Calculul valorii adaugate dupa metoda substractiva evidentiaza si politica pe care o firma poate sa o adopte privitor la sporirea valorii adaugate, avandu-se in vedere diverse variante.

II) metoda aditiva presupune determinarea valorii adaugate prin insumarea elementelor:

cheltuielile cu personalul;

impozitele si taxele, exclusiv taxa pe valoarea adaugata;

cheltuieli financiare;

amortizarea imobilizarilor corporale;

profitul aferent productiei.

Deci :

Va = Chp + It + Cf + Az + P

Dupa acest model rezulta ca valoarea adaugata serveste la:

remunerarea muncii (Chp);

remunerarea statului ca participant la productia sociala (It);

remunerarea institutiilor bancare (Cf);

remunerarea utilajului (Az);

remunerarea proprietarului (P).

Modelul aditiv ofera si posibilitatea unei analize structurale a valorii adaugate prin determinare ponderii fiecarui element in totalul valorii adaugate(gi):

![]() , unde

, unde

gi ponderea unui element in valoarea adaugata

Ei elementul i component a Va

Dupa metoda aditiva repartizarea valorii adaugate intre participantii la productie se prezinta in figura 1.

|

Marja comerciala |

Productia vanduta |

Productia stocata |

Productia imobilizata |

|

Consumuri intermediare |

Valoarea adaugata |

![]()

Intreprinderea Institutii

bancare Statul

![]()

Figura 1. Repartizarea valorii adaugate

Pentru analiza factoriala a valorii adaugate se poate folosi si modelul:

III) ![]() unde:

unde:

M- consumul intermediar (cheltuieli materiale)

gm- ponderea cheltuielilor materiale in productia exercitiului

v- valoarea adaugata la 1 leu productie

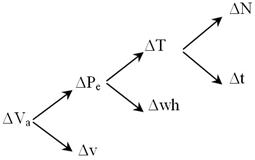

Pe=T·wh

T=N·t

T- fondul de timp (om ore)

wh- productivitatea orara

t- numarul mediu de ore lucrate pe muncitor in perioada cercetata

N- numarul mediu de muncitori aferent perioadei cercetate

Schematic studiul factorial este:

Acest model de analiza factoriala ofera si directiile de actiune pentru sporirea valorii adaugate: cresterea productivitatii muncii; imbunatatirea utilizarii timpului de munca: absente nemotivate; conditii mai bune de munca; reducerea cheltuielilor materiale la 1 leu productie.

Oricare ar fi metoda utilizata pentru calculul valorii adaugate, aceasta, permite masurarea abundentei de bunuri obtinute de o intreprindere si de a remunera mijloacele de care ea dispune pentru a produce aceste bunuri.

Literatura de specialitate subliniaza ca la nivel microeconomic, valoarea adaugata are semnificatie si importanta mai mari decat cifra de afaceri (vanzarile). Se apreciaza ca nu totdeauna cifra de afaceri ofera o imagine reala a intreprinderii. Pot exista doua intreprinderi cu profil asemanator, care obtin o cifra de afaceri aproximativ egala, dar in fapt ele sa fie diferite. Una poate, de exemplu, sa se caracterizeze printr-o productie integrata, are mai multe sectii, in care o sectie prelucreaza materia prima drept produsul finit al altei sectii, in timp ce alta intreprindere se preocupa numai de prelucrarea materiei prime primita din afara. In acest caz, diferentele dintre cele doua intreprinderi se pot materializa numai cu ajutorul valorii adaugate ce permite masurarea puterii economice, astfel, valoarea adaugata devine un instrument de masura a mijloacelor actiunilor autonome a intreprinderii.

Analiza valorii adaugate trebuie sa evidentieze si urmatoarele aspecte:

ritmul (rata) cresterii valorii adaugate

![]()

In cazul cand unitatea centrala are o activitate de export semnificativa se poate calcula separat rata de crestere a valorii adaugate aferente exportului.

![]()

Vae- valoarea adaugata provenita din export

Un alt aspect ce trebuie cercetat este cel al corelatiei dintre indicatorii valorici ai productiei: valoarea adaugata cu productia exercitiului, productia vanduta cu productia exercitiului. Aceasta cercetare se face cu ajutorul marimilor:

coeficientul de corelatie static sau raportul static;

coeficientul de corelatie dinamic sau raportul dinamic

Se obtine ca raport dintre valoarea adaugata si productia exercitiului:

![]()

Are o valoarea mai mica decat 100. Raportul static este si o marime de structura, arata ponderea valorii adaugate in productia exercitiului. Pentru a ne forma o imagine cat mai completa o singura valoare a acestui indicator nu este semnificativa.

De maniera similara se calculeaza raportul static in cazul studierii corelatiei dintre productia vanduta si productia exercitiului.

Cunoscand ca Pe = Pv + Ps + Pi

![]()

Valoarea poate fi mai mica sau egala cu unu(≤ 1)

Valoarea coeficientului de corelatie static este afectat de evolutia stocurilor de produse finite si a productiei in curs.

Este raportul dintre indicele valorii adaugate si indicele productiei exercitiului:

![]()

![]() unde:

unde: ![]() iar :

iar : ![]()

Ca marime, raportul dinamic, poate lua valorile: > 1,< 1 si = 1

mai mare ca 100 (1) aspect favorabil ceea e ce semnifica faptul ca ritmul de crestere a valorii adaugate devanseaza pe cel a cresterii productiei exercitiului, consumurile intermediare cresc cu un ritm mai mic;

egal cu 100 (1) limita de la care se apreciaza ca favorabila sau nu evolutia intreprinderii;

mai mic ca 100 (1) aspect nefavorabil, ritmul de crestere a valorii adaugate este devansat de cel al productiei exercitiului, consumurile intermediare au o crestere mai intensa .

Raportul dinamic se poate calcula si in cazul indicatorilor productia exercitiului si productia vanduta cu relatia:

![]()

![]()

<1 ![]()

;

; ![]()

In cazul raportului dinamic marimea sa depinde de evolutia productiei stocate (a modificarii soldului curent fata de cel de referinta), cat si de evolutia productiei in curs (a modificarii soldului curent fata de cel aferent perioadei de referinta).

In aceste conditii raportul dinamic poate avea urmatoarele valori:

mai mare ca 100 (1) aspect favorabil ritmul de crestere a productiei vandute este superior productiei exercitiului ca urmare a reducerii stocului de produse finite;

egal cu 100 (1) limita de la care se apreciaza ca favorabila sau nu evolutia intreprinderii;

mai mic ca 100 (1) aspect nefavorabil, ritmul de crestere a productiei stocate este mai mare ca cel al productiei vandute.

In afara de informatia propriu-zisa oferita, indicatorii valorici ai productiei pot fi folositi si pentru alte scopuri in analiza economico-financiara.

Astfel raportul dintre cifra de afaceri si valoarea adaugata caracterizeaza gradul de dependenta externa a intreprinderii. Semnifica de fapt marimea cifrei de afaceri pe care o societate comerciala trebuie sa o realizeze pentru a obtine o unitate sau 100 unitati monetare de valoare adaugata. Marimea acestuia variaza de la o intreprindere la alta in functie de specificul acesteia. Are o valoare mai mare in unitatile cu profil comercial si o valoare mai mica in unitatile cu profil industrial.

In afara de analiza factoriala, de cercetarea corelatiilor dintre indicatorii valorici pentru a ne forma o imagine cat mai completa asupra acestui domeniu trebuie sa se abordeze si dinamica lor.

Analiza in dinamica a indicatorilor valorici ai productiei pe o perioada de timp se realizeaza pe baza si cu marimile de mai jos:

a. modificarea absoluta, ce poate fi : cu baza fixa sau cu baza in lant(mobila).

cu baza fixa ∆ = Ivn Iv0 = ± lei

cu baza in lant ∆ = Ivn Ivn-1 = ± lei

b. indicii : cu baza fixa sau cu baza in lant(mobila)

Cu baza fixa ![]()

Cu baza in lant ![]()

c. rate de crestere : cu baza fixa sau cu baza in lant(mobila).

Cu baza fixa Rcf = If 100 = ± %

Cu baza in lant Rcl = Il 100 = ± %

d. ritmul mediu anual de crestere

Indicatorii valorici ai productiei se folosesc pentru a calcula alte marimi:

randamentul mediu si marginal a muncitorilor;

![]()

Wm productivitatea medie pe muncitor;

![]()

![]() - abaterea valorii adaugate;

- abaterea valorii adaugate;

ΔN - abaterea numarului de muncitori.

coeficientul mediu (sau marginal) al capitalului:

![]() unde cm

este coeficientul mediu;

unde cm

este coeficientul mediu;

![]() unde cM

coeficientul marginal.

unde cM

coeficientul marginal.

Productia intreprinderii cuprinde fabricarea anumitor produse in anumite proportii.

In conditiile unei intense cooperari intre intreprinderi lipsa sau inexistenta unor produse, in cantitatile cerute, creeaza greutati partenerilor economici. Acesta este si motivul pentru care analiza economica abordeaza studiul productiei sub un alt aspect, cel al sortimentului si structurii.

Prin sortiment se intelege un grup sau o familie de produse inrudite prin caracteristicile lor generale, si pentru care se stabilesc sarcini concrete in cadrul asortimentului intreprinderii.

Asortimentul il formeaza totalitatea produselor si semifabricatelor ce se fabrica in anumite proportii ce reflecta structura productiei intreprinderii.

Legatura dintre sortiment si asortiment este ca de la parte la intreg.

Aprecierea generala privind respectarea programului de productie sub aspect sortimental se face cu ajutorul coeficientului de sortiment (Sr) ce are relatia de calcul:

a)

daca productia este omogena

b)

daca productia este eterogena

In calculul acestui coeficient se aplica principiul necompensarii, adica depasirile la unele sortimente nu pot compensa nerealizarile la alte sortimente.

Domeniul de variatie a lui Cs este intre 1 si 0 astfel 0 < Cs≤ 1.

Daca Cs= 1 se considera ca programul este corespunzator sub aspect sortimental, cand Cs<1 se apreciaza ca productia nu a fost respectata sub aspectul sortimentului.

Numaratorul (![]() sau

sau![]() ) reprezinta productia luata in calcul si provine din

compararea pe fiecare sortiment intre productia efectiva si cea prestabilita,

si se ia in calcul valoarea minima.

) reprezinta productia luata in calcul si provine din

compararea pe fiecare sortiment intre productia efectiva si cea prestabilita,

si se ia in calcul valoarea minima.

Prezentam mai jos modul de determinare a coeficientului mediu de sortiment cu ajutorul datelor din tabelul

Tabelul Calculul coeficientului de sortiment

|

Produse |

Cantitatea fabricata |

Pret unitar |

Valoarea productiei |

Productia luata in calcul |

||

|

Progr. |

Efectiv |

Progr. |

Efectiv |

|||

|

A | ||||||

|

B | ||||||

|

C |

| |||||

|

Total | ||||||

Gradul de realizarea a productiei (iq) se calculeaza:

![]() si informeaza ca pe

total productia nu a fost realizata cu 1,45%.

si informeaza ca pe

total productia nu a fost realizata cu 1,45%.

Pentru a vedea cum si-a onorat obligatiile sub aspect sortimental, calculam coeficientul mediu de sortiment (Cs):

Fiind mai mic ca 1, productia nu s-a respectat sub aspect sortimental.

Analiza sub aspect sortimental arata in ce masura productia a fost sau nu respectata din punctul de vedere al volumului fizic. Studiul nu evidentiaza gradul in care s-a respectat proportiile fabricatiei structura productiei, ponderea diferitelor produse, in totalul productiei.

In acest scop se foloseste coeficientul mediu de structura (St), calculat cu relatiile:

![]() sau

sau  unde

unde

![]() - structura

luata in calcul;

- structura

luata in calcul;

![]() - productia luata in

calcul;

- productia luata in

calcul;

![]() - productia efectiva.

- productia efectiva.

In functie de specificul productiei intreprinderii structura sortimentala se poate exprima fie functie de unitati naturale, fie de cele valorice.

Daca productia este omogena, greutatea specifica(s) sau ponderea productiei unui sortiment(q) in totalul productiei(Σq), se calculeaza:

![]()

In cazul

productiei eterogene![]() .

.

La calculul coeficientului mediu de structura se aplica principiul necompensarii, astfel ca domeniul sau de variatie este intre 0 si 1 (100) : 0 < St ≤ 1 (100)

Cand St = 1 (100) productia s-a respectat sub aspect structural.

Folosind datele anterioare exemplificam cele doua modalitati de calcul.

Tabelul 3. Calculul coeficientului de structura

|

Sorti-ment |

Valoarea productiei |

Structura productiei (%) |

Si |

Productia efectiva la structura programata |

Productia luata in calcul |

||

|

Progr. |

Efectiv |

Progr. |

Efectiv |

||||

|

A | |||||||

|

B | |||||||

|

C | |||||||

|

Total | |||||||

Dupa primul model St = 23,46 + 36,42 + 34,68 = 94,56 %.

Dupa al doilea model trebuie determinata productia efectiva la structura programata, inmultind totalul productiei efective (col. 2) cu structura programata a fiecarui sortiment (col. 3). Productia luata in calcul se obtine comparand pe fiecare sortiment productia efectiva (col. 4) cu productia efectiva la structura programata (col. 6).

![]() .

.

Se poate demonstra ca pornind de la a doua relatie de calcul al coeficientului de structura prin simplificari se ajunge la primul model.

Astfel:

In activitatea practica se intalnesc urmatoarele situatii privind respectarea productiei din punct de vedere al sortimentului si structurii.

Productia a fost realizata din punct de vedere sortimental (Cs=1) dar nerespectata sub aspect structural (St < 100). Este cazul cand depasirile sunt neuniforme, gradul de realizare diferit la nivelul fiecarui sortiment, iar pe total are valoarea mai mare ca 100 (iq>100).

Productia a fost respectata sub aspect sortimental (Cs=1), si sub aspect structural (St = 100). Cazul ideal, iq ≤ 100.

Productia nu s-a indeplinit din punct de vedere al sortimentului (Cs<1), nici din punct de vedere al structurii (St < 100). Este cazul cand realizarea productiei este neuniforma, depasiri la unele sortimente si nerealizarii la altele (iq>< 100). Este situatia cea mai des intalnita.

Programul de productie nu s-a respectat din punct de vedere al sortimentului (Cs<1) dar s-a indeplinit din punct de vedere al structurii (St = 100). In acest caz productia nu a fost realizata in aceeasi proportie la toate sortimentele, indicele productiei este mai mare decat 100.

Modificarea structurii productiei genereaza o serie de efecte asupra activitatii economice a intreprinderii. Schematic, consecintele modificarii structurii sortimentale asupra principalilor indicatori se prezinta in figura 3.3.

Satisfacerea necesitatilor de consum productiv si individual de produse industriale, impune pe langa marirea volumului productiei si imbunatatirea calitatii lor.

Prin calitatea unui produs intelegem rezultanta unui sir de proprietati care-l fac capabil de a satisface anumite nevoi ale consumului productiv si individual. Cu cat o marfa satisface intr-un

grad mai inalt necesitatile pentru care a fost creat, cu atat este de calitate mai buna.

Trebuie sa se faca distinctie intre calitatea produselor si calitatea

productiei. Calitatea productiei are o sfera mai mare decat cea a produselor.

Calitatea productiei include: calitatea intregului proces de productie, conceptia constructiva, calitatea materiilor prime, starea tehnica a utilajelor, nivelul tehnologiei, gradul de calificare a fortei de munca.

Prin numarul mare si diversitatea caracteristicilor care o definesc, calitatea este o notiune complexa, iar prin modificarile frecvente ale continutului ei in timp este o notiune dinamica.

Caracterul complex al calitatii este determinat de faptul ca produsul, marfa, trebuie sa indeplineasca un complex de conditii: tehnice, economice, sociale, estetice.

Figura 3. Consecintele modificarii structurii productiei

Figura 3. Consecintele modificarii structurii productiei

Aspectul tehnic al calitatii vizeaza proprietatile intrinseci ale marfii, de a satisface intr-un anumit grad o necesitate, ceea ce echivaleaza cu nivelul tehnic al calitatii marfii, caracterizata prin numarul si nivelul caracteristicilor tehnice.

Aspectul economic vizeaza problemele de ordin economic ale producerii, utilizarii si asigurarii eficientei economice.

Caracterul dinamic al calitatii este rezultanta evolutiei cerintelor si exigentelor membrilor societatii, a populatiei, fata de produsele ce se afla pe piata. In egala masura continutul calitatii produselor se schimba si ca urmare a introducerii progresului tehnic.

Analiza calitatii productiei are drept scop cercetarea modului in care sarcinile privitoare la calitate s-au realizat, ce preocupari exista in acest domeniu, masura in care produsele fabricate corespund normelor in vigoare.

Calitatea produselor se stabileste cu ajutorul unui sistem de indicatori. Cei mai generali sunt cei tehnici, tehnologici si economici. Indicatorii tehnici ai calitatii produselor determina puterea, functionarea cu precizie, durabilitatea, rezistenta, etc. Indicatorii tehnologici se refera la organizarea rationala a productiei, a procesului de fabricatie. Indicatorii economici exprima alte laturi ale calitatii produselor: randamentul materialelor, al utilajelor, consumul de materiale, etc.

La analiza calitatii productiei se urmaresc mai multe aspecte:

3.1.Analiza calitatii produselor ce nu se grupeaza pe clase de calitate,

3.Analiza calitatii produselor ce se grupeaza pe clase de calitate,

3.3.Analiza calitatii productiei,

3.4. Consecintele modificarii calitatii produselor.

Pentru produsele ce nu se grupeaza pe clase de calitate analiza se face cu ajutorul indicatorilor:

3.1.1. demeritul;

3.1. coeficientul defectelor.

Provine de la cuvantul francez demerite lipsa de calitate, defecte, si are in vedere defectele ce se pot manifesta atat la producator cat si la beneficiar. Defectele constatate sunt clasificate in patru categorii: critice, principale, secundare, minore.

Defectul critic (c) este defectul care impiedica indeplinirea functiei produsului si este susceptibil de a conduce la o lipsa de securitate sau riscuri de accidente la beneficiar. Produsele cu asemenea defecte nu trebuiesc livrate utilizatorilor si sunt generatoare de reclamatii.

Defectul principal (p) fara a fi critic, risca a provoca o deficienta sau o reducere a posibilitatilor de utilizare a produsului. Sunt sesizabile la beneficiari

Defectul secundar (s) este acel defect care nu reduce prea mult posibilitatile de utilizare a produsului

Defectul minim (m) nu diminueaza posibilitatea de utilizare a produsului si nu prezinta inconveniente practice. De regula nu este sesizat de beneficiar.

Pentru fiecare categorie de defecte se stabileste un punctaj de penalizare acordat defectului respectiv. In literatura se folosesc urmatoarele plaje de penalizare: 1, 3, 5, 10; 1, 5, 25, 125; 1, 10, 50, 100;1, 10, 100, 1000; unde prima cifra se refera la defectul minor si ultima la defectul critic.

Demeritul se calculeaza cu relatia:

![]() unde

unde

ni numar de defecte pe categorii;

N numar total de defecte, iar celelalte simboluri au semnificatia mai jos prezentata:

|

Categoria defectelor |

Numar de defecte |

Punctaj de penalizare |

|

Critic (c) |

nc |

pe |

|

Principal (p) |

np |

pp |

|

Secundari (s) |

ns |

ps |

|

Minor (m) |

nm |

pm |

Se stabileste pentru un lot de produse sau pe

faze de fabricatie avandu-se in vedere numarul probelor n si punctajele de

penalizare acordate celor patru categorii de defecte p. Relatia de calcul

este: ![]() unde p =ni∙pi.

unde p =ni∙pi.

Acest coeficient arata care este media punctelor de penalizare pentru lotul de produse cercetat.

Exemplificare: O sectie ce fabrica ambalaje din carton prezinta situatia (tabelul 4.).

Tabelul 4. Situatia defectelor la ambalajele de carton

|

Defectele cutiilor |

Numar proba |

Clasa defect |

Penalizare |

Suma punctajelor

|

|

Croire necorespunzatoare |

c | |||

|

Hartia rupta pe fata cartonului |

c | |||

|

Capsare necorespunzatoare |

p | |||

|

Imprimare necorespunzatoare |

s | |||

|

Pete |

m | |||

|

Incretituri |

m | |||

|

Total |

![]() .

.

Fiecare proba are un punctaj mediu de penalizare de 17.

In cazul produselor grupate pe clase de calitate analiza se efectueaza cu ajutorul indicatorilor

3.3.1. coeficientul mediu al calitatii;

3.3. pretul mediu.

Se poate calcula atat la nivelul produsului cat si la nivelul intregii productii.

Se

noteaza (![]() ) si se determina astfel:

) si se determina astfel:

Productie omogena

Productie eterogena

![]() unde:q(qp) productia de o anumita clasa de

calitate;

unde:q(qp) productia de o anumita clasa de

calitate;

c coeficientul calitatii;

si ponderea productie pe clase de calitate.

La randul sau ![]() este influentat de

modificarea structurii pe clase de calitate (

este influentat de

modificarea structurii pe clase de calitate (![]() ) si de modificarea coeficientului calitatii (

) si de modificarea coeficientului calitatii (![]() ) .

) .

![]() = ±

= ±![]()

![]()

1.Modificarea structurii pe clase de calitate

![]()

Cresterea ponderii produselor de calitate superioara influenteaza pozitiv semnul -, semnul + aspect negativ.

Modificarea coeficientului calitatii

![]()

Este notat (![]() ) si se calculeaza la nivelul intregii productii fabricate astfel:

) si se calculeaza la nivelul intregii productii fabricate astfel:

in cazul productiei

omogene;

in cazul productiei

omogene;

in cazul productiei

eterogene sau

in cazul productiei

eterogene sau

![]() unde:

unde:

q (qp) productia dintr-un anumit sortiment;

s structura sortimentala;

![]() coeficientul mediu

al calitatii aferent fiecarui sortiment.

coeficientul mediu

al calitatii aferent fiecarui sortiment.

Analiza se efectueaza dupa cum urmeaza:

![]()

plus aspect negativ, scade calitatea produselor;

minus aspect pozitiv, creste calitatea produselor.

![]() Δ = Δs + Δc

Δ = Δs + Δc

1. Modificarea structurii sortimentale

![]()

plus a crescut ponderea sortimentelor ce au calitate mai slaba, aspect negativ;

minus a crescut ponderea sortimentelor ce au calitate mai buna, aspect pozitiv.

Modificarea coeficientului mediu al calitatii produsului.

![]()

Acesta are urmatoarea relatie de calcul:

sau

sau ![]() unde

unde

si structura pe clase de calitate

p pretul unitar pe clase de calitate.

Exista si cazuri cand pretul mediu se poate calcula la nivelul intregii productii. In acest caz relatia de calcul este:

sau

sau ![]() unde

unde

s structura sortimentala

![]() - pretul mediu aferent

fiecarui sortiment.

- pretul mediu aferent

fiecarui sortiment.

Analiza se desfasoara astfel:

![]() =

= ![]()

plusul aspect pozitiv, creste calitatea produselor;

minusul negativ, scade calitatea acestora.

![]()

1. Modificarea structurii sortimentale

![]()

Modificarea pretului mediu pe sortiment

![]()

Pe al doilea nivel de descompunere ![]() avand in vedere modul sau de calcul,

avand in vedere modul sau de calcul, ![]() .

.

1. Modificarea structurii pe clase de calitate

![]()

plus - a crescut ponderea productiei de calitate superioara, aspect pozitiv;

minus a crescut ponderea productiei de calitate inferioara, aspect negativ.

Modificarea pretului pe clase de calitate

![]() .

.

Cu ajutorul pretului mediu, cat si a pretului mediu generalizat se determina sporul de productie, sporul valoric, ce se obtine prin imbunatatirea calitatii productiei. Relatia este urmatoarea:

![]()

Indiferent daca produsele se grupeaza sau nu pe clase de calitate, calitatea se poate cerceta cu urmatorii indicatori.

Costul calitatii productiei

Rebuturile

Costurile calitatii reprezinta totalitatea cheltuielilor efectuate de activitatea de cercetare, proiectare si productie, prestari de servicii in vederea asigurarii si mentinerii calitatii produselor si productiei.

Ideea determinarii costului calitatii pleaca de la observatia ca la nivelul intreprinderii acest cost are un ordin de marime relativ ridicat.Ca urmare, costurile calitatii reprezinta o sursa potentiala de maximizare a profitului, prin masuri de ordin intern, independente de volumul si politica de vanzare adoptate de agentul economic. In acest sens, se are in vedere faptul ca in intreprindere apar o serie de cheltuieli evitabile ocazionate de realizarea si asigurarea calitatii, ca sursa acestor cheltuieli evitabile o constituie defectele produselor si ca investitiile facute prin programe de reducere a defectelor se pot materializa prin sporirea rentabilitatii.

Se considera costuri ale calitatii toate costurile care se refera la calitate indiferent din ce surse se suporta.

Spre deosebire de costurile de productie, costurile calitatii au o sfera de cuprindere mai mica. Intre costurile calitatii si costurile productiei este o legatura cvasiindisolubila, primele integrandu-se in masa costurilor totale. De aici rezulta si necesitatea de a identifica si separa, costurile calitatii, de costurile totale ale agentului economic.

Determinarea costurilor calitatii nu este un scop in sine ci constituie un instrument de conducere, un instrument de descoperire a cheltuielilor nerationale(neeconomicoase), un instrument de evaluare a programelor ce privesc cresterea, eventual mentinerea, unui nivel de calitate al produselor.

Pentru a cunoaste marimea si tipul cheltuielilor evitabile costul calitatii are in structura elementele

A. Costurile de prevenire a defectelor si realizarea fiabilitatiireprezinta suma cheltuielilor generate de activitatile de cercetare , proiectare, productie , aprovizionare, depozitare a produselor in vederea prevenirii aparitiei defectelor si au in componenta lor urmatoarele:

cheltuieli determinate de stabilirea standardelor de calitate, elaborarea caietelor de sarcini, verificarea calitatii proiectarii constructive si tehnologice;

cheltuieli legate de controlul proceselor in vederea asigurarii calitatii;

cheltuieli de prelucrare suplimentara a unor repere primite din exterior ce nu corespund calitativ;

cheltuieli cu mecanizarea si automatizarea operatiilor manuale atat in procesul productiei cat si privitor la controlul calitatii;

cheltuieli cu obtinerea ambalajelor de protectie speciala a produselor pe timpul transportului;

cheltuieli pentru depozitarea si pastrarea in conditii corespunzatoare a produselor finite si a materiilor prime;

B. Costul identificarii defectelor reprezinta totalitatea cheltuielilor efectuate in cadrul activitatii de control tehnic a calitatii pentru atestarea conformantei produselor cu prescriptiile de calitate. Este compus din:

cheltuieli de receptie a materialelor;

cheltuieli de control pe flux si final;

cheltuieli de intretinere si verificare SDV si AMC;

C. Costul defectelor reprezinta totalitatea pierderilor datorate deficientelor de calitate. Aceasta categorie de costuri trebuie evidentiata distinct atat la producator cat si la consumator. Are in componenta:

Costul defectelor interne include totalitatea pierderilor datorate deficientelor de calitate constatate inainte de livrarea produsului catre beneficiar si este format din:

valoarea rebutului definitiv;

cheltuieli cu remanierea;

penalitati aplicate producatorilor pentru lipsa de calitate;

Costul defectelor externe (la beneficiar) reprezinta totalitatea pierderilor datorate deficientelor de calitate constatate dupa produselor la beneficiari si are in componenta:

valoarea remedierii defectelor constatate la beneficiar;

cheltuieli de service pe perioada de garantie;

pierderi din declasarea produselor, trecerea de la o calitate superioara la alta inferioara;

alte pierderi.

Sinteza costurilor calitatii o constituie bilantul costului calitatii a carei componenta este cea din tabelul 5.

|

Perioada de timp |

Componentele costului calitatii |

TOTAL COST CALI TATE |

CIFRA DE AFACERI |

Indicii costului calitatii |

|||||||||||

|

Costul prevenirii defecte lor |

Costul identifi carii efecte lor |

Costul defectelor |

|||||||||||||

|

Costul defectelor interne |

Costul defectelor externe |

Ict |

Icp |

Ici |

Icdi |

Icde |

|||||||||

|

Total |

Din care |

Total |

Din care |

||||||||||||

|

Rebut |

Rema nieri |

Reme dieri |

Chelt service |

||||||||||||

|

Trimestrul I | |||||||||||||||

|

Trimestrul II | |||||||||||||||

|

Trimestrul III | |||||||||||||||

|

Trimestrul IV | |||||||||||||||

|

TOTAL 2005 | |||||||||||||||

|

TOTAL 2006 |

| ||||||||||||||

|

TOTAL 2007 | |||||||||||||||

Tabelul5 Bilantul costului calitatii

In analiza costului calitatii se pot folosi si diagramele tip Pareto functie de frecventa defectelor(numarul de aparitii) cat si a costului acestora, de forma celor din figura 4.

![]()

![]()

Categorii

de defecte

Figura 4. Diagrame de cercetare a defectelor

Analiza costului calitatii, raportat prin bilantul costului calitatii, vizeaza directiile:

a. analiza corelatiei dintre costurile calitatii si valoarea productiei(productia vanduta);

b. descompunerea costului calitatii pe elemente componente;

c. analiza raportului dintre costul defectelor(noncalitatea) si costul asigurarii calitatii.

a. Analiza corelatiei dintre costurile calitatii si valoarea productiei(productia vanduta).

Pentru a avea o imagine reala asupra nivelului costurilor legate de calitate in raport cu gradul de precizie al prelucrarilor se impune o clasificare a entitatilor, dupa specificul activitatii lor, pe tipuri de procese de maniera de mai jos:

procese mecanice simple(tolerante reduse),

procese mecanice normale(tolerante normale),

procese mecanice de precizie,

procese mecanice din domeniul spatial si electronica.

Fiecarui tip de proces i se asociaza un interval de valori in care trebuie sa se incadreze valoarea indicelui costului calitatii ca in tabelul 6.

Tabelul 6. Indicele costului calitatii

|

Tipuri de procese |

Procentul din valoarea productiei (in %) |

|

Procese mecanice simple | |

|

Procese mecanice normale | |

|

Procese mecanice de precizie | |

|

Domeniul spatial si electronica |

Referitor la pozitia indicelui costului calitatii fata de intervalul recomandat pot sa apara una din situatiile:

indicele costului calitatii este mai mare decat limita superioara a intervalului, este vorba de o supraevaluare a costurilor calitatii ceea ce ar avea semnificatia unui efort prea mare de realizare a calitatii produselor;

indicele costului se afla la limitele intervalului,situatie in care exista un efort rational de asigurare a calitatii produselor, analiza structurala va permite orientarea deciziilor spre reducerea sau cresterea diferitelor categorii de costuri de asa maniera incat costul total sa fie cat mai apropiat de valoarea medie a intervalului;

indicele costului calitatii se afla sub limita inferioara a intervalului caz in care avem de a face cu o subevaluare a costului calitatii. Subevaluarea costului calitatii se poate datora cauzelor:

- lipsa informatiilor privind efectuarea reparatiilor in termen de garantie,

- organizarea necorespunzatoare a sistemului de evidenta a costurilor calitatii,

- neevidentierea intregului volum de rebuturi si remanieri,

- neevidentierea tuturor reclamatiilor de la beneficiari,

- neevidentierea cheltuielilor legate de receptia materiilor prime, materiale la intrarea pe flux.

b. Descompunerea costului calitatii pe elemente componente. Literatura de specialitate stabileste categoriile de costuri si intervalele de valori aferente prezentate in tabelul 7.

Tabelul 7. Ponderea componentelor costului calitatii

|

Componentele costului calitatii |

Procentul in costul total al calitatii |

|

1. Costul prevenirii defectelor | |

|

Costul identificarii defectelor | |

|

3. Costul defectelor, din care: | |

|

3.1. Costul defectelor interne | |

|

3. Costul defectelor externe |

Ponderea fiecarei categorii de costuri a calitatii in totalul costului calitatii se calculeaza cu relatiile:

unde:

unde:

gp,gi,gd - ponderea costului de prevenire, de identificare, a costului defectelor;

Cp, Ci, Cd - costul prevenirii, al identificarii, defectelor;

Ct- costul total al calitatii.

c. Analiza raportului dintre costul total al defectelor si costul asigurarii calitatii.

Aceasta abordare are drept scop cercetarea raportului dintre efectele obtinute si eforturile suportate de entitate si consta in calcularea unui coeficient k cu relatia:

![]() unde:

unde:

k- coeficientul ce arata masura in care nivelul calitatii(exprimat prin costul noncalitatii)justifica efortul depus,

Cd- costul defectelor,

Cp- costul prevenirii defectelor,

Ci- costul identificarii defectelor.

Conform figurii 5. ,potrivit literaturii de specialitate,functie de valoarea coeficientului k, pot exista trei zone: zona imbunatatirilor, zona optima(neutra), zona perfectionalismului.

![]()

Figura 5. Zonele costului calitatii

- zona imbunatatirilor unde costul abaterilor de

la calitate este > % iar costul asigurarii calitatii este de < 30 %, iar

valoarea raportului dintre cele doua marimi este de 2,33(![]() );

);

- zona neutra unde costul abaterilor detine 50 % iar costul asigurarii calitatii reprezinta tot 50 %, in consecinta coeficientul are valoarea 1;

- zona perfectionismului unde costul abaterilor reprezinta sub 40 %(< 40 %)iar costul asigurarii calitatii detin peste 60 %(> 60 %) drept urmare raportul dintre cele doua elemente este de 0,66.

Daca calculam media intervalelor delimitate de valorile mai sus determinate se obtin zonele de manifestare a coeficientului k. Astfel:

X1 ![]() iar X2

iar X2![]()

![]()

Functie de valoarea coeficientului k se evidentiaza cele trei zone:

k > 1,67 zona imbunatatirilor,

0,83 < k < 1,67 zona neutra,

k < 0,83 zona perfectionismului.

Plasarea coeficientului in una din zonele de mai sus ofera managementului orientarea actiunilor viitoare in una din directiile:

▪ pentru zona imbunatatirilor se impune a se urmari aplicarea programelor de masuri de imbunatatire a calitatii produselor implicit , daca este posibil, reducerea costurilor ocazionate de aparitia defectelor;

▪ pentru zona neutra presupune existenta unui echilibru dintre efort si efect, procesul productiei, sub aspectul calitatii, s-a desfasurat in limite rationale, pentru perioada viitoare ciclul de fabricatie se poate relua in conditiile anului de baza;

▪ pentru zona perfectionismului se impune elaborarea de programe care sa conduca la reducerea efortului nejustificat de mare depus pentru realizarea calitatii produselor prin rationalizarea activitatii de control.

Cu ajutorul costurilor calitatii se pot calcula o serie de indicatori cu semnificatii specifice pentru intreprindere. Prezentam in cele ce urmeaza unii dintre acestia:

ponderea costurilor calitatii in cifra de afaceri(gCa),

ponderea costului calitatii in costul de productie(gc),

costul mediu al defectelor pe angajat(muncitor)(ca).

Relatiile de calcul au in

componenta elementele![]()

![]() ;

; ![]() ;

; ![]() unde:

unde:

Ctc - Costul total al calitatii, CA - Cifra de afaceri, Cp- Costul de productie, Cd Costul defectelor, N - Numarul de angajati.

Calitatea produselor este apreciata si cu ajutorul rebuturilor. Rebuturile sunt acele produse finite, semifabricate care nu corespund conditiilor tehnice de calitate stabilite prin standarde, caiete de sarcini, norme interne. Distingem rebuturi definitive si rebuturi recuperabile(produsele finite si semifabricate care prin prelucrari ulterioare se pot folosi, devin utilizabile).

Referitor la analiza rebuturilor se cerceteaza aspectele:

3.3.1.Suma absoluta a rebuturilor si

3.3.Nivelul relativ al rebuturilor.

Suma absoluta a rebuturilor(R) se calculeaza cu relatia:

![]() unde:

unde:

Rd rebuturi definitive,

Cr - Cheltuieli cu reconditionarea rebuturilor,

Ri - Rebuturi imputate,

Rv Rebuturi valorificate.

Pentru studiul factorial se foloseste procedeul balantier. Modalitatea de analiza se prezinta mai jos.

Modificarea totala (Δ) se calculeaza cu relatia:

![]()

Δ = ΔRd + ΔCr + ΔRi + ΔRv unde:

1.Modificarea rebuturilor definitive

ΔRd = Rd1 - Rd0 = ± lei

Modificarea cheltuielilor cu reconditionarea rebuturilor

ΔCr = Cr1 - Cr0 = ± lei

3. Modificarea rebuturilor imputate

ΔRi = - (Ri1 - Ri0) = ± lei

4. Modificarea rebuturilor valorificate

ΔRv =- (Rv1- Rv0) = ± lei

Nivelul rebuturilor se calculeaza prin raportarea sumei rebuturilor la valoarea productiei exprimata in cost. Astfel:

![]() unde:

unde:

R- suma rebuturilor,

∑q.c- valoarea productiei in cost

Cum: ![]() unde:

unde:

pr- procentul de rebut aferent fiecarui sortiment iar

q.c valoarea productiei in cost pentru fiecare sortiment, relatia de calcul a procentului mediu de rebut devine:

in care:

in care:

s- structura sortimentala.

Derularea analizei factoriale este :

![]() = ± %

= ± %

Δ = Δ s + Δpr

1. Modificarea structurii sortimentale

![]() = ± %

= ± %

Exista si a doua modalitate de calcul a influentei acestui factor cu formula

![]() unde i - reprezinta

sortimentele fabricate, iar Δsi are relatia

unde i - reprezinta

sortimentele fabricate, iar Δsi are relatia

![]() = ± %

= ± %

Acest calcul permite evidentierea contributiei fiecarui sortiment sau grupa de produse la rezultatul global.

Modificarea procentului de rebut pe sortiment

![]() = ± %

= ± %

Influenta acestui factor se poate calcula si ca o suma de modificari partiale de forma de mai jos:

![]() = ± %

= ± %

Daca se are in vedere modul de calcul a sumei rebuturilor(elementele componente), analiza factoriala a procentului mediu de rebut se poate efectua de maniera urmatoare.

![]()

![]() = ± %

= ± %

Δ = Δ V + ΔR

1. Modificarea valorii productiei

![]() = ± % iar

= ± % iar

Modificarea sumei rebuturilor

![]() = ± %

= ± %

Cum R = (Rd + Cr) - (Ri + Rv),

Rezulta ca : Δ = ΔRd + ΔCr + ΔRi + ΔRv, iar fiecare factor se determina astfel :

1. Modificarea rebuturilor definitive

= ± %

= ± %

modificarea cheltuielilor cu reconditionarea

![]() = ±

%

= ±

%

3. Modificarea rebuturilor imputate

= ± %

= ± %

4. Modificarea rebuturilor valorificate

![]() = ± %

= ± %

Modificarea calitatii produselor afecteaza nivelul indicatorilor economico - financiari ai activitatii intreprinderii. De regula, imbunatatirea calitatii conduce la sporirea veniturilor, cresterea valorica a nivelului indicatorilor valorici ai productiei(valoarea adaugata, productia exercitiului, productia vanduta), imbunatatirea nivelului indicatorilor de eficienta.

In toate situatiile imbunatatirea calitatii productiei este echivalenta cu o economisire de resurse sau spor de productie.

Dintre indicatorii ai caror nivel este influentat de modificarea calitatii produselor retinem:

Valoarea productiei industriale.

Sporul de productie se poate determina pe fiecare sortiment sau pe total.

a. pe fiecare sortiment

![]() = ± lei

= ± lei

b. la nivelul intregii productii

![]() = ± lei

= ± lei

Prin valoarea productiei efectele pot fi extinse si asupra altor indicatori in special asupra celor de eficienta. Prezentam pe cei mai semnificativi.

Asupra indicatorului Cheltuieli la 1000 lei Cifra de afaceri

= ±

= ±

Cresterea calitatii produselor, reflectata prin cresterea pretului mediu, reduce nivelul acestui indicator.

Asupra profitului din exploatare

![]() = ± lei

= ± lei

Asupra ratei profitului

= ± %

= ± %

Obtinerea produselor de calitate depinde in mare masura de activitatea proprie a unitatii . Cauzele care afecteaza nivelul calitativ al produselor sunt:

Calitatea resurselor ce formeaza premisele initiale ale realizarii unor produse de calitate buna. Includem aici:

- calitatea fortei de munca, exprimata prin nivelul calificarii acesteia,

- calitatea materiilor prime,

- calitatea utilajelor si echipamentelor, prin randament, siguranta in functionare, fiabilitate.

Modul de folosire al resurselor este alt factor care decide calitatea produselor in functie de calitatea resurselor. Modul de folosire a resurselor trebuie sa asigure valorificarea cat mai completa. Se includ:

- modul de folosire a fortei de munca, normare riguroasa a muncii, repartizare corespunzatoare a fortei de munca conform profesiilor si calificarii,

- modul de folosire a materiilor prime, depozitare corespunzatoare, o buna pastrare si depozitare, respectarea destinatiei,

- modul de folosire a utilajelor.

Prin ritmicitatea productiei intelegem uniformitatea nivelurilor indicilor de realizarea a productiei in perioada analizata. Importanta ritmicitatii apare in special in conditiile unei largi cooperari intre intreprinderile industriale.

Activitatea neritmica se caracterizeaza de regula printr-o incetineala la inceputul perioadei si o activitate mult mai vioaie, febrila, la sfarsitul ei. O asemenea practica are consecinte negative. In prima perioada utilajele, timpul de lucru, sunt incomplet folosite, fapt ce atrage cresterea cheltuielilor, mai ales cele relativ constante, si ca atare diminuarea profitului. In partea finala are lor o suprasolicitare a utilajului, fortei de munca si determina: folosirea nerationala a fortei de munca si a utilajelor, apar orele suplimentare, ca urmare salarii suplimentare, aparitia rebuturilor, deci costul de productie creste.

Pentru a caracteriza ritmicitatea productie se utilizeaza in analiza urmatorii indicatori:

Indicele de neuniformitate (N) ce are relatia:

![]() , unde

, unde  ;

;

![]() sau

sau ![]()

unde:

![]() - abaterea medie patratica pe perioade mai mici decat

perioada luata in calcul;

- abaterea medie patratica pe perioade mai mici decat

perioada luata in calcul;

R ritmul mediu de realizare a productiei;

r ritmul aferent perioadelor mai mici decat perioada cercetata;

n numarul de perioade de timp luate in calcul.

Valoarea lui N este de regula mai mare ca 0 si reflecta existenta unei neuniformitati a ritmurilor de realizare a productiei. Cu cat valoarea lui se apropie de 0, cu atat va arata o imbunatatire a activitatii intreprinderii sub aspectul ritmicitatii.

Indicatorul neritmicitatii productiei (In)

![]() unde:

unde:

qp productia programata exprimata in procente;

q productia luata in calcul exprimata in procente;

n numarul zilelor, decadelor, lunilor, trimestrelor luate in calcul.

Cu cat va fi mai mica valoarea acestui indicator, cu atat productia este mai ritmica si invers. Acest indicator prezinta abaterea productiei pe fiecare subdiviziune de timp.

Coeficientul de ritmicitate (Cr)

unde

unde

i procentul realizarii productiei, depasirile nu se iau in calcul, deci i poate sa fie cel putin egal cu 1 (100)

ipl este procentul productiei conform programului;

Valoarea maxima a coeficientului poate fi 1 (100), caz in care ritmicitatea productiei este buna. Cu cat valoarea va fi mai mica ca 1, cu atat productia va fi mai neritmica.

Ritmicitatea medie (![]() ) determinata cu formula:

) determinata cu formula:

in care

in care ![]() iar

iar ![]()

![]() - greutatea specifica

medie a productiei zilnice, decadele luate in calcul;

- greutatea specifica

medie a productiei zilnice, decadele luate in calcul;

![]() p - greutatea specifica programata;

p - greutatea specifica programata;

n numarul de intervale luate in studiu.

Cand ![]() mai mare sau egal cu 95%, productia este ritmica,

mai mare sau egal cu 95%, productia este ritmica, ![]() intre 90-95%,

ritmicitatea satisfacatoare, si cand

intre 90-95%,

ritmicitatea satisfacatoare, si cand ![]() mai mic ca 90

productia este neritmica.

mai mic ca 90

productia este neritmica.

Pentru a caracteriza ritmicitatea productiei se pot folosi si alti indicatori.

In urmarirea ritmicitatii productiei se poate utiliza si tehnica graficelor. Se foloseste in acest sens diagrama simpla si diagrama cumulata.

Neritmicitatea productiei si a livrarii are consecinte asupra principalilor indicatori ai activitatii economice sau a corelatiei dintre acestia. Evidentiem in acest sens consecintele neritmicitatii asupra:

Corelatiei de echilibru intre indicatorii valorici ai productiei industriale.

Munca in asalt provoaca cresterea nejustificata a stocurilor de productie neterminata, a produselor finite din magazie. Prin urmare afecteaza marimea raportului static si a raportului dinamic.

Structura productiei, deoarece cauzele care determina neritmicitatea presupun o realizare neuniforma a productiei pe sortimente.

Calitatea productiei, pentru faptul ca orice lucru facut in asalt este afectat sub aspect calitativ. Apar rebuturile si cresc cheltuielile cu conditionarea rebuturilor.

Marimii cheltuielilor de productie si a costului unitar deoarece activitatea in asalt genereaza cheltuieli suplimentare.

Vitezei de rotatie a mijloacelor circulate, productia neritmica duce la imobilizari de mijloace circulate in cele trei stadii ale circuitului economic aprovizionare productie desfacere.

Intrebari recapitulative:

Ce este productia industriala si modul de evaluare?

Cifra de afaceri. Modele de calcul si analiza?

Ce este valoarea adaugata si modelele folosite in analiza?

Analiza corelatiei dintre indicatorii valorici ai productiei?

Cum se analizeaza productia din punct vedere al sortimentului?

Analiza productiei sub aspect structural?

Care sunt indicatorii folositi in analiza calitatii produselor?

Ce este ritmicitatea, analiza si semnificatia pentru entitatea economica ?

Copyright © 2026 - Toate drepturile rezervate