|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Rezumat

Unitatea economica ,,INOX'' a fost infiintata inca din anul 1937 cand a avut ca profil de fabricatie - productia de tacamuri din alpaca si din alpaca argintata. La infiintare, unitatea dispunea de 200 de angajati, se numea ,,Fabrica de tacamuri SANDRIK'' cu sediul in Bucuresti, str. Laborator nr. 55, patronul firmei fiind de nationalitate ceha. In 1954, pe amplasamentul situat in Bdul. T. Vladimirescu nr.29, prin unirea unor mici mestesugari, se infiinteaza ,,Fabrica de foarfeci si bricege'' in baza Hotararii nr. 1028/1954 a Consiliului de Ministri, avand in profilul de executie modele de foarfeci si un model de briceag - cu circa 30 muncitori. Infiintarea acestei unitati industriale a corespuns unei necesitati reale, sortimentele respective fiind imperios cerute pe piata interna.

La S.C. INOX S.A., sistemul contabil prelucreaza date relative la toate activitatile, pentru care conducerea dispune de informatii numerice, atestate de documente justificative si exprimate in etalon banesc, care trebuie sa serveasca planificarii, controlului si prezentarii situatiei financiare si rezultatelor intreprinderii.

Contabilitatea financiara se sprijina pe o structura normativa care permite sesizarea, inregistrarea, clasificarea si interpretarea operatiilor si a altor fapte referitoare la intreprindere.

S.C. INOX S.A. utilizeaza forma de contabilitate informatica, forma care foloseste tehnica electronica de calcul.

Ciclul contabil de prelucrare a datelor are la intrare in calculator formula contabila.

Pe baza ei, se cladeste intregul sistem de stocare si prelucrare a datelor. Pe baza datelor introduse in calculator se editeaza obligatoriu Registrul Jurnal, care constituie evidenta cronologica.

Acelasi jurnal serveste si la verificarea si validarea datelor introduse in calculator. Editarea Registrelor Cartea-Mare este, dupa caz, obligatorie sau facultativa, in raport cu decizia utilizatorului de sistem informatic.

Principiile, regulile, metodele si procedurile privind modul de organizare al contabilitatii de trezorerie sunt prezentate si analizate din perspectiva unei contabilitati a exercitiilor, contabilitate bazata pe 2 concepte de baza: contabilitatea de angajamente si contabilitatea activitatii.

Conform IAS1 societatea comerciala trebuie sa-si intocmeasca situatiile financiare folosind contabilitatea de angajamente, cu exceptia informatiilor privind fluxurile de numerar. In baza contabilitatii de angajamente , tranzactiile si evenimentele sunt recunoscute atunci cand apar (si nu pe masura ce numerarul sau echivalentele de numerar sunt incasate sau platite), sunt inregistrate in evidentele contabile si sunt raportate in situatiile financiare ale perioadelor la care se refera. Situatiile financiare intocmite in baza acestui principiu ofera informatii utilizatorilor nu numai despre tranzactiile trecute, care au implicat plati si incasari, dar si despre obligatiile de plata din viitor si despre resursele privind incasarile viitoare. Deci acestea furnizeaza cele mai utile informatii referitoare la tranzactii si la alte evenimente trecute care sunt necesare utilizatorilor in luarea deciziilor economice .

Desi conceptul de trezorerie este considerat un element determinant in gestiunea firmei, nu exista un consens in ceea ce priveste definirea si elementele constitutive ale trezoreriei intreprinderii.

Trezoreria evidentiaza rezultatul intregii activitati a intreprinderii si modul de respectare a cerintelor echilibrului financiar.

In teoria echilibrului financiar al intreprinderii, trezoreria a fost definita ca surplusul resurselor de finantare ce se degaja din intreaga activitate economica, respectiv diferenta dintre fondul de rulment si nevoia de fond de rulment.

Aceasta acceptiune, cu caracter mai mult teoretic, fiind neoperationala pentru gestiunea eficienta a trezoreriei, poate fi inlocuita cu o definire in termeni de active si pasive de trezorerie.

Trezoreria = Active de trezorerie - Pasive de trezorerie

Trezoreria = Lichiditati + Active financiare - (Credite de trezorerie + Credite de scont).

Pentru omul de afaceri (gestionarul afacerilor), trezoreria poate fi definita ca totalitatea mijloacelor financiare de care dispune o intreprindere pentru a face fata platilor: disponibilitati in conturile bancare, numerar in casierie, cecuri de incasat, efecte comerciale de primit neajunse la scadenta, titluri de plasament etc. In cazul insuficientei acestor mijloace financiare exista posibilitatea obtinerii imediate a unui credit sub forma: credit bancar pe termen scurt, acceptarea unui efect comercial (credit comercial), scontarea unei cambii neajunse la scadenta etc .

Pentru analistul financiar, preocupat de asigurarea echilibrului financiar al intreprinderii, trezoreria reprezinta diferenta intre disponibilitatile (lichiditatile) si exigibilitatile (datoriile) imediate.

In acest sens, se poate vorbi despre o trezorerie pozitiva (excedent de lichiditati ) sau o trezorerie negativa (deficit de lichiditati ). Acest echilibru, intre lichiditatile si exigibilitatile imediate, care degaja marimea si sensul trezoreriei firmei, depinde de suma lichiditatilor la inceputul perioadei de referinta, de fluxul de incasari si plati aferent perioadei cat si de alte variabile cum sunt structura si dimensiunile activitatii intreprinderii etc.

Rezultatul exercitiului este indicatorul generat din compararea veniturilor si cheltuielilor angajate de o intreprindere in cursul unui exercitiu si care corespunde unei cresteri de bogatie (mai concret, o crestere a activelor), insa existenta unui profit nu inseamna automat si existenta de lichiditati, deoarece momentul angajarii cheltuielii sau venitului nu coincide cu cel al platii sau incasarii lor.

De aceea, o gestiune performanta a intreprinderii presupune atat gestiunea fluxurilor de angajare patrimoniala cat si gestiunea trezoreriei, adica a fluxurilor de incasari si plati.

Conform unei definitii gestiunea trezoreriei regrupeaza ansamblul deciziilor, regulilor si procedurilor care asigura, la costul cel mai redus, mentinerea echilibrului financiar instantaneu al intreprinderii.

Obiectivul principal al gestiunii trezoreriei este evitarea unei trezorerii structural negative (evitarea a ceea ce uzual se denumeste "blocaj financiar", situatie caracterizata prin imposibilitatea intreprinderii de a face fata platilor) .

Printr-o gestiune corespunzatoare a disponibilitatilor, dar si a instrumentelor de plata si de finantare se realizeaza si obiectivul secundar de rentabilitate, prin care se minimizeaza, pe de o parte, costul si volumul finantarilor si se optimizeaza modul de plasare a excedentelor de trezorerie pe termen scurt.

O dimensiune deloc neglijabila a gestiunii trezoreriei este reprezentata de gestiunea riscurilor financiare, ceea ce presupune utilizarea unor instrumente de asigurare si de speculatie atunci cand pietele financiare sunt foarte volatile, cu alte cuvinte atunci cand ratele de schimb si ratele dobanzii oscileaza foarte mult la intervale scurte de timp.

Problema gestiunii riscurilor financiare devine cu atat mai importanta astazi, cand intreprinderile romanesti sunt supuse presiunii unor rate inalte ale dobanzii, ca urmare a persistentei unor rate ridicate ale inflatiei, si a unei incetiniri a cresterii economice.

Una din cele mai licitate politici de gestiune a trezoreriei , pe plan mondial, este "trezoreria zero". Ea costa in mentinerea cat mai aproape de zero a soldurilor de disponibilitati in vederea reducerii costurilor de gestiune a trezoreriei (presupune evitarea costurilor de finantare si de oportunitate prin actiuni cum sunt: conservarea cel mai putin posibil a lichiditatilor neutilizate; utilizarea formelor de credit cel mai putin costisitoare, in sume cat mai reduse si pe o durata cat mai scurta etc.).

Gestiunea de tip trezorerie zero intampina o serie de dificultati, mai ales in cazul intreprinderilor cu numeroase fluxuri financiare reglate prin cecuri, data de prezentare la banca neputand fi prevazuta cu exactitate.

Elaborarea bugetului de trezorerie prin metoda incasari - plati presupune doua faze importante si anume:

- previziunea incasarilor si platilor,

- determinarea si acoperirea soldurilor de trezorerie rezultate din compararea incasarilor cu platile.

Fluxurile de incasari si plati pot fi grupate in patru mari categorii:

a) fluxuri de exploatare, generate de operatiunile curente care includ: incasarile din activitatea de exploatare (incasari din activitatea de baza, cat si din alte activitati, subventii de exploatare, alte incasari din exploatare) si platile pentru activitatea de exploatare (cumparari de materii prime si materiale, impozite si taxe, cheltuieli salariale si alte cheltuieli de exploatare);

b) fluxuri de trezorerie in afara exploatarii, care includ incasarile si platile nelegate direct de activitatea de exploatare. Platile in afara exploatarii includ si fluxurile anuale de "repartizare" a profitului intreprinderii intre participantii directi la viata economica a acesteia: stat (impozit pe profit), salariati (participarea la profit) si actionarii (dividende);

c) fluxuri financiare, legate de operatiile privind imprumuturile intreprinderii pe termen lung si aportul actionarilor sau asociatilor la cresterea capitalului social;

d) fluxuri de investire si dezinvestire, ce cuprind incasarile din vanzarea activelor imobilizate si platile pentru achizitionarea activelor fixe sau pentru cumpararea titlurilor financiare.

In conditiile societatii informatizate, o societate comerciala moderna nu poate supravietui fara sa dispuna de informatii in timp real, atat din interiorul, cat si din exteriorul sau. Sarcina de colectare, prelucrare, stocare si furnizare a informatiilor si cunostintelor revine sistemului informational al intreprinderii. Drept urmare, din punct de vedere informational, o societate comerciala moderna trebuie sa fie cuplata la cele mai moderne tehnologii informationale si de comunicare ale momentului la care ne raportam. Majoritatea societarilor comerciale din Romania, pe langa probleme ce tin de logistica si de aspectele financiare generate de o slaba gestiune a fluxurilor financiare si de blocajele financiare, au si probleme specifice circuitului informational intre componentele acestora (compartimente, departamente, servicii si angajati).

Cu alte cuvinte, la baza unei bune gestionari a informatiei trebuie sa se afle dezvoltarea unui sistem informational cu interfete multiple, orientate atat spre interiorul societatii , cat si spre exteriorul acesteia. Astfel, principala sarcina a unui sistem informational consta in a-si indrepta atentia catre utilizatorul de informatii, care la randul sau va produce informatii pe care le va pune la dispozitia altor utilizatori. Astfel, se ajunge la crearea si gestionarea unor fluxuri informationale cu grad ridicat de rafinare care au drept scop atragerea de avantaje competitionale intr-un mediu concurential.

Din punct de vedere organizational, o societate poate fi structurata dupa una dintre urmatoarele logici: ierarhic-piramidala, ierarhic-functionala, functionala, pe centre de venituri, geografic, matriceala, in retea si conglomerat. In ultimul timp, dintre toate acestea capata o importanta deosebita modelul de organizare in retea, datorita gradului mare de flexibilitate pe care prezinta o asemenea organizatie.

Orice societate poate fi privita atat din exterior, cat si din interiorul sau. din exterior, ea este privita, in principal, de catre partenerii sai si de catre proprietari: furnizori, clienti, banci, organisme financiare, concurenti, salariati, actionari, organismele statale si cele sociale, in timp ce din interior trebuie privita ca producatoare de valori destinate exteriorului sau. De aceea, intreprinderea trebuie considerata ca un ansamblu de activitati organizate in mod diferit.

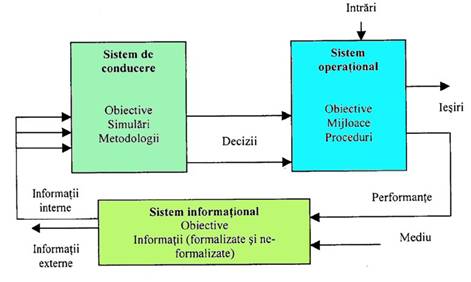

Cu alte cuvinte, un sistem informational este definit ca o combinatie organizata de oameni, echipamente, programe, retele de comunicatii si resurse de date care colecteaza, transforma si distribuie informatii intr-o organizate. In acelasi sens, Daniel Boussard considera intreprinderea ca fiind rezultatul interactiunii a trei subsisteme: operational, de conducere si informational .Asa cum se observa si din figura de mai jos, informatia reprezinta liantul fara de care o intreprindere nu-si poate indeplini functiunile sale specifice.

1. Primul palier este rezervat bazelor conceptuale ale sistemului informational. In cadrul acestui palier, o atentie deosebita se acorda caracteristicilor fundamentale si tehnicilor conceptuale necesare unei mai usoare intelegeri a modului in care sistemul informational poate sprijini operatiile economice, procesul de luare a deciziilor si dezvoltarea avantajelor strategice ale firmei comparativ cu alte firme;

2. Al doilea palier constituie domeniul tehnologiei de lucru in cadrul sistemelor informationale. Astfel, in categoria tehnologiilor informationale sunt incluse: echipamentele, produsele-program, retelele, gestiunea bazelor de date si alte tehnologii de procesare a informatiei;

3. Al treilea palier se refera la aplicatiile specifice sistemelor informationale pentru activitatile de exploatare si de gestiune, si pentru avantajele competitive ale intreprinderii, in care sunt incluse si comertul electronic si lucrul in cooperare folosind Internetul, Intranetul si Extranetul;

4. Al patrulea palier are in vedere latura dezvoltarii sistemului informational al intreprinderii. In acest caz, apare problema posibilitatii utilizatorilor finali si a specialistilor informaticieni de a dezvolta sisteme informationale ca solutii la probleme economice prin folosirea rezolvatoarelor de probleme si prin dezvoltari metodologice;

5. Al cincilea palier pune accentul pe resurse si strategii in procesul gestiunii sistemelor informationale.

Ca urmare a acestei incursiuni in domeniul sistemului informational al intreprinderii, constatam ca acesta indeplineste urmatoarele trei functii de baza:

1.sprijinirea operatiunilor economice creatoare de valori, functie care corespunde componentei operationale;

2.sprijinirea procesului de luare a deciziilor de conducere;

3.sprijinirea avantajelor strategice.

Asa cum se observa, trezoreria unei societari ocupa locul central in toate reprezentarile sistemului informational economic, deoarece toate operatiunile economice se exprima valoric, iar majoritatea lor presupun transferuri interne sau externe de bani. In acelasi timp, trezoreria unei intreprinderi joaca un rol de filtru pentru majoritatea operatiunilor ce se desfasoara in perimetrul sau prin intermediul restrictiilor impuse de acoperirea financiara a acestor operatiuni.

In aceste conditii, daca avem in vedere faptul ca cele trei activitati :exploatare, investitii si finantare si ca trezoreria unei societati se regasesc in centrul acestor activitati, abordarea sistemica a intreprinderii trebuie sa tina cont de fluxurile generate de trezorerie. O asemenea reprezentare este realizata in de mai jos.

Locul trezoreriei in cadrul societatii trebuie analizat si prin prisma marimii acesteia. Astfel, in cadrul intreprinderilor mici, in general, nu exista un compartiment specializat in operatiuni de trezorerie. Faptul nu presupune insa lipsa operatiunilor specifice, care se deruleaza sub directa coordonare a unui director sau angajat superior (cu sarcini de raspundere).

In ceea ce priveste societatile mari, cu activitati diversificate, chiar la nivel international si cu structuri organizatorice diversificate s-au delimitat mai multe etape in evolutia functiei compartimentului trezoreriei dupa cum urmeaza:

a. Pana in anii '60, societatile considerau gestiunea trezoreriei ca activitate marginala si deci o anexa a contabilitatii;

b. Pe parcursul anilor '60-'70, functia de trezorerie a societatii a fost creata si pusa sub directa coordonare a directorului financiar, fara ca aceasta sa constituie un centru de costuri propriu-zis;

c. In anii '80, aceasta functiune a fost lasata sa se dezvolte necontrolat, ca urmare a unor fenomene cum sunt: cresterea ratelor dobanzii, dereglarea si globalizarea pietelor, complexitatea sporita a instrumentelor financiare, rate reale ale dobanzii pe piata monetara superioare rentabilitatii activelor industriale. Toti acesti factori au condus la transformarea trezoreriei din centru de costuri in centru de profit, ceea ce a permis anumitor grupuri industriale si comerciale sa se diversifice cu succes in domeniul financiar;

d. Numeroasele crize financiare survenite dupa octombrie 1987 pe pietele monetare si de capital au determinat multe intreprinderi sa-si dezvolte progresiv integrarea responsabilitatilor si a respectului pentru marile echilibre financiare, fapt ce a condus la o atitudine preventiva in domeniul speculatiilor financiare, fara intervenii particulare pe pietele monetare, si la o optimizare interna a gestiunii trezoreriei.

Aceasta evolutie subliniaza rolul din ce in ce mai operational pe care l-a capatat in timp trezoreria in cadrul sistemului informational al societatii, in special in activitati legate de gestiunea riscului de schimb si a ratei dobanzii, precum si in ajustarea echilibrului financiar prin recurgerea la asa-numitele credite de trezorerie.

2.1.Elemente si structuri de trezorerie delimitate si evidentiate in contabilitate

Trezoreria reprezinta activitatea in cadrul careia se cuprind tranzactiile si evenimentele prin care se gestioneaza instrumentele financiare pe termen scurt (titlurile de plasament, respectiv investitiile financiare pe termen scurt), valorile de incasat, disponibilitatile banesti aflate in conturi la societatile bancare, disponibilitatile banesti aflate in casieria societatilor comerciale, creditele bancare pe termen scurt, disponibilitatile banesti separate sub forma de acreditive la societatile bancare si alte valori de trezorerie.

In cadrul trezoreriei intra toate instrumentele de decontare pe care le foloseste societatea. Decontarea se poate face in mai multe moduri: in numerar sau prin banca (folosind ordine de plata, cecuri sau alte instrumente de trezorerie).

Tot in cadrul trezoreriei intra si instrumentele financiare, foarte lichide, pe care intreprinderea intentioneaza sa le detina pe termen mai mare de un an. Pentru a fi un instrument de trezorerie, instrumentele financiare trebuie sa indeplineasca mai multe criterii[4]:

. scadenta lor este pe termen scurt si sunt extrem de lichide,

. sunt usor convertibile in sume cunoscute de numerar,

. pierderea de valoare in cazul in care se transforma in numerar inainte de scadenta trebuie sa fie cunoscuta si minima.

De obicei pentru aceste instrumente exista piete financiare bine dezvoltate si lichide.

Societatea prefera sa investeasca surplusul monetar din mai multe motive. In loc sa pastreze excesul de lichiditati in contul curent, la vedere, poate crea un depozit pe termen scurt, cu o rata a dobanzii mai mare. De asemenea, ea poate investi surplusul in instrumente financiare (bonuri de trezorerie, actiuni cotate, optiuni etc.), titluri cu un risc asociat mai mare, dar si cu un castig potential mai mare.

Evaluarea trezoreriei se realizeaza prin evaluarea investitiilor financiare pe termen scurt (titlurilor de plasament) .

Titlurile de plasament sunt evaluate in patru momente: la intrarea in patrimoniu, cu ocazia inventarierii, cu prilejul intocmirii bilantului contabil si la iesirea din patrimoniu.

Evaluarea la intrarea in cadrul societatii a titlurilor de plasament achizitionate cu titlu oneros sunt contabilizate la costul de achizitie, care poate fi ori pretul de cumparare, ori valoarea stabilita in urma unui contract de achizitie.

Spre deosebire de alte structuri patrimoniale similare, cheltuielile accesorii de cumparare (spre exemplu comisioanele), nu fac parte din costul de achizitie, ci se inregistreaza direct in cheltuielile de exploatare ale exercitiului.

Evaluarea titlurilor de plasament cu ocazia inventarierii se realizeaza la valoarea lor actuala, estimata in functie de pretul pietei si de utilitatea lor pentru intreprindere. Valoarea de utilitate este valoarea de cotare a titlurilor pe baza cursului mediu al ultimei luni, pentru cele cotate, si valoarea probabila de vanzare (negociere) pentru titlurile necotate. Titlurile cotate sunt titlurile inscrise la cota oficiala a unei burse de valori. Cresterea sau scaderea bursei are incidenta asupra valorii de inventar.

In cazul inventarierii, trebuie sa se precizeze pentru fiecare categorie de titluri de plasament: numarul de titluri, pretul de cumparare, modul de evaluare si valoarea actuala care rezulta in urma modului de evaluare.

Evaluarea cu prilejul intocmirii bilantului se efectueaza pe categorii de titluri si impune comparatia intre valoarea de inventar si cea de intrare, aplicand principiul prudentei.

Plusurile si minusurile de valoare se stabilesc pe categorii de titluri de aceeasi natura si care confera aceleasi drepturi. De aceea in determinarea eventualelor provizioane pentru depreciere, evaluarea se face la pretul de cumparare mediu ponderat.

Desi minusurile de valoare latenta fac obiectul previzionarii, in doctrina contabila franceza sunt admise doua exceptii:

a) Atunci cand titlurile de plasament sunt utilizate pentru conservarea substantei trezoreriei (deci cand ele constituie o rezerva de lichiditate): ele sunt considerate un ansamblu de bunuri confundabile a caror valoare de utilitate este data de pretul de vanzare. Valoarea de utilitate poate fi determinata de o maniera globala in bilant, tinandu-se cont de deprecierea data de eventualul excedent al minusurilor de valoare fata de plusurile de valoare. In legatura cu eventualele compensari trebuie precizat ca nu sunt admise compensari cu plusurile de valoare ale titlurilor in crestere.

De asemenea, nu sunt admise compensari intre titlurile cotate si cele necotate ca de altfel si intre plusurile si minusurile de valoare ale titlurilor necotate.

In schimb, sunt admise compensari intre titlurile cotate, dar numai cu respectarea a doua conditii:

titlurile au fost cotate in mod curent pe piata financiara organizata;

titlurile sa nu fi fost actiuni sau obligatiuni emise de societate si detinute de aceasta, astfel de titluri nefiind confundabile cu celelalte titluri cotate.

b) Atunci cand, evident, in cazul titlurilor cotate se constata o scadere anormala a cursului, iar aceasta scadere are un caracter tranzitoriu. Intr-o astfel de situatie minusul de valoare poate fi compensat cu plusurile de valoare ale altor titluri.

Evaluarea titlurilor de plasament la iesirea din cadrul societatii se face la valoarea lor de intrare sau valoarea contabila.

Cesiunea presupune doua operatii: vanzarea titlurilor, caz in care se utilizeaza pretul de cesiune (vanzare) inscris in actul de vanzare - cumparare si care nu este influentat de cheltuielile accesorii vanzarii; si iesirea bunurilor respective din patrimoniu, caz in care se anuleaza valoarea lor contabila. Valoarea contabila este data de valoarea bruta a titlurilor, adica costul de intrare eventual reevaluat, netinandu-se cont de un eventual provizion.

Diferenta dintre pretul de vanzare si valoarea contabila reprezinta rezultatul vanzarii si imbraca forma plusurilor sau minusurilor de valoare.

In situatia in care cesiunea se efectueaza numai pentru o parte din totalul titlurilor de aceeasi natura, este necesar sa se faca evaluarea in functie de pretul mediu ponderat de cumparare, sau presupunand ca primul element iesit este primul intrat (metoda FIFO) sau ultimul intrat este primul iesit (metoda LIFO).

In privinta evaluarii plasamentelor pe termen scurt, este de semnalat confruntarea a doua teze principale.

Unii specialisti apreciaza ca plasamentele pe termen scurt trebuie sa fie evaluate ca toate celelalte active la valoarea cea mai mica dintre costul de achizitie si valoarea de piata.

Alti specialisti estimeaza ca, desi aceasta solutie are avantajul coerentei, ea nu este adaptata, totusi, la natura particulara a plasamentelor pe termen scurt. Deoarece plasamentele pe termen scurt sunt valori realizabile practic fara scadenta, constituind, astfel, adevarate rezerve de lichiditati, acest grup de specialisti considera ca este mai adecvat sa se evalueze elementele in cauza la valoarea de piata.

Referitor la aceasta controversa IASC nu are o anume pozitie, admitand fara preferinta cele doua solutii.

In situatia utilizarii solutiei valorii de piata, variatiile valorii contabile a plasamentelor pot sa fie: contabilizate la venituri sau la cheltuieli, sau inscrise direct in structura capitalurilor proprii.

Contabilitatea intreprinderii asigura evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor in conturi la banci si in casa, creditelor bancare pe termen scurt si a altor valori de trezorerie.

Aceste structuri fac parte din activele circulante ale intreprinderii, care au caracteristica de baza de a intra si de a iesi in/din patrimoniul ciclic, durata ciclului de exploatare fiind mai mica de un an.

In decursul activitatii agentilor economici, apar multiple operatii prin care se concretizeaza miscarea valorilor si care solicita interventia banilor sau a altor inscrisuri de valoare asimilate care indeplinesc functia de bani.

Asa cum contul de profit si pierdere explica formarea rezultatului, tabloul de trezorerie explica miscarile fluxurilor de trezorerie dupa natura acestora. Intr-o astfel de situatie, trezoreria devine informatie - cheie, deoarece, prin ea, intreprinderea isi finanteaza activitatea si isi asigura perenitatea.

Astfel se determina indicatorii necesari gestiunii si analizei financiare, atat pe termen scurt, pentru masurarea solvabilitatii cat si pe termen lung (masurarea nevoii de finantare).

Prin astfel de informatie, se asigura obiectivitate in analiza, deoarece, spre deosebire de fondul de rulment, necesarul de fond de rulment si capacitatea de autofinantare, trezoreria nu este un concept dominat de incidenta conventiilor si politicilor contabile. Concluzionand menirea de baza a tabloului fluxurilor de trezorerie este sa furnizeze informatii relevante privind incasarile si platile unei intreprinderi, in cursul unui exercitiu, pentru a ajuta utilizatorii de situatii financiare, in special investitorii, in evaluarea solvabilitatii acestora.

In ceea ce priveste modul de determinare a excedentului de trezorerie din exploatare, baza de pornire o constituie excedentul brut din exploatare (EBE), procedandu-se astfel:

- mii lei-

|

EXCEDENTUL DE TREZORERIE DIN EXPLOATARE LA SOCIETATEA INOX SA |

||

|

Indicator | ||

|

Marja comerciala (MC) | ||

|

Productia exercitiului (P.E.) | ||

|

Valoarea adaugata (V.A.) | ||

|

Excedent brut de exploatare (E.B.E.) | ||

|

Variatia nevoii de fond de rulment | ||

|

Excedent de trezorerie din exploatare | ||

In urma calculelor efectuate pe baza informatiilor din contul de profit si pierdere societatea INOX SA a inregistrat o scadere a excedentului brut de exploatare in anul 2003 cand valoarea acestuia a fost de 10.222.337 mii lei, fata de anul 2002 cand valoarea acestui indicator a fost de 24.871.252 mii lei.

Deci scaderea excedentului brut din exploatare a fost de 2,433 ori, scadere destul de importanta pentru societate.

Excedentul de trezorerie din exploatare in anul 2003 este pozitiv, in suma de 10.627.227 mii lei ceea ce inseamna ca exploatarea degaja trezorerie, adica incasarile societatii au fost superioare platilor. Suma excedentului net din exploatare nu are o valoare mai mare si datorita faptului ca variatia necesarului de fond de rulment este negativa (-404.890 mii lei),ceea ce semnifica o scadere destul de mare a nevoilor de finantare a activitatii de exploatare .

In urma calcului ETE putem aprecia ca societatea INOX SA are capacitatea de a genera lichiditati ,dar nu suficiente pentru a si finanta si politica sa de crestere.

Prin calculul excedentului de trezorerie din exploatare se pune in evidenta si faptul ca ETE este un instrument de analiza previzionala , pentru ca societatea determina nivelul excedentului de trezorerie necesar pentru acoperirea costurilor imprumuturilor , remunerarii proprietarilor, finantarii investitiilor etc.

O valoare negativa a acestui indicator semnifica o situatie critica pentru societate, creata fie de o rentabilitate insuficienta , fie de o politica financiara prost organizata.

Evolutia fluxurilor nete de trezorerie, precum si variatia trezoreriei nete poate fi observata in tabelul prezentat in ANEXA 2.

La intocmirea tabloului variatiei trezoreriei nete s-au avut in vedere urmatoarele informatii:

Imobilizarile financiare achizitionate in decursul anului 2003 au fost in valoare de 6.847.430 mii lei

S-au rambursat datorii financiare in valoare de 39.850 mii lei

Datoriile financiare au crescut in valoare cu suma de 2.995.220 mii lei

In decursul anului financiar 2003 s-au efectuat distributii de plata in valoare de 481.363 mii lei

Contributia pe care si-o aduce tabloul fluxurilor de trezorerie, consta in aceea ca furnizeaza informatii relevante privind explicarea variatiei trezoreriei, prin incasarile si platile efectuate de intreprindere in cursul unui exercitiu, servind utilizatorilor documentelor de sinteza, in evaluarea solvabilitatii acesteia.

Se observa ca societatea INOX SA inregistreaza la nivelul activitatii de exploatare o performanta in valoare de 4.056.654 mii lei, performanta concretizata intr-un excedent de lichiditati.

La nivelul activitatilor de investitie si de finantare societatea INOX SA a inregistrat in exercitiul financiar 2003 valori negative in valoare totala de 3.334.995 mii lei si respectiv 853.568 mii lei.

Faptul ca fluxul generat de activitatea de finantare a inregistrat o valoare negativa sugereaza faptul ca in anul financiar societatea INOX SA nu a utilizat in mod adecvat soldul net rezultat din finantarea investitiilor.

Soldul negativ al fluxului de trezorerie generat de activitatea de investitii pune in evidenta necesarul de trezorerie rezultat din operatiile de investitii

Se observa ca soldul diferentei dintre trezoreria generata de activitatea de exploatare si trezoreria generata de activitatea de investitii este pozitiv ceea ce inseamna ca societatea INOX SA este in masura sa finanteze investitiile sale prin trezoreria degajata de activitatea de exploatare si, cu mici eforturi sa ramburseze si o parte din datoriile sale financiare.

Comportamentul financiar al societatii poate fi considerat favorabil in acest caz numai daca investitiile realizate sunt suficiente pentru a asigura evolutia societarii in limitele domeniului de activitate din care face parte si pentru a mentine competivitatea societatii.

Societatea INOX SA face parte din categoria societatilor care apartin sectoarelor cu grad de imobilizare ridicat. De aceea fluxul de trezorerie al exploatarii obtinut de societate trebuie sa finanteze cu prioritate investitiile de reinnoire.

Pentru aceasta societatea INOX SA trebuie in primul rand sa-si imbunatateasca politicile sale de investitii si de finantare.

Variata negativa a trezoreriei nete in suma de 131.909 mii lei rezultata din fluxurile de trezorerie de la nivelul celor trei activitati ale societatii: de exploatare , de investitii si de finantare semnifica faptul ca trezoreria neta pentru anul financiar la societatea INOX SA se prezinta sub forma unui deficit monetar, ceea ce conduce la o stare de dezechilibru financiar.

Fondul de rulment calculat pe baza bilantului patrimonial se poate determina in doua moduri:

a) FR = Capital permanent - Active imobilizate

Fondul de rulment reprezinta partea din capitalul permanent folosita pentru finantarea activelor circulante.

Fondul de rulment patrimonial poate fi descompus in: fond de rulment propriu (FRp) si fond de rulment imprumutat (FRi).

FRp= Capitaluri proprii - Active imobilizate

FRi = Datorii pe termen mediu si lung

|

INDICATOR |

VARIATIE INDICATORI |

VARIATIE % |

|||

|

CAPITALURI PROPRII | |||||

|

ACTIVE IMOBILIZATE | |||||

|

DATORII PE TERMEN MEDIU si LUNG | |||||

|

FOND DE RULMENT PROPRIU |

| ||||

|

FOND DE RULMENT IMPRUMUTAT | |||||

|

FOND DE RULMENT |

Se observa ca societatea INOX SA dispune de un fond de rulment propriu negativ, ceea ce indica faptul ca imobilizarile sale nu sunt finantate integral din capitalurile sale proprii.

O prima formula de calcul pentru fondul de rulment ar fi deci:

Fond de rulment(FR)=resurse permanente(RP)-alocari permanente (AP).

Unde:

Resurse permanente=capital propriu+provizioane pentru riscuri si cheltuieli+datorii pe termen mediu si lung

Alocari permanente=imobilizari necorporale+imobilizari corporale+imobilizari financiare

|

INDICATOR |

VARIATIE INDICATORI |

VARIATIE % |

|||

|

RESURSE PERMANENTE | |||||

|

NEVOI PERMANENTE | |||||

|

FOND DE RULMENT |

Analiza fondului de rulment calculat in functie de resursele permanente si nevoile permanente ale societatii INOX S.A. este evidentiata in graficul prezentat in ANEXA 3.

In baza acestui prim principiu al analizei financiare se naste intrebarea daca existenta unui fond de rulment pozitiv semnifica faptul ca unitatea respectiva se gaseste permanent in situatia ideala de a face fata platilor.

Raspunsul este negativ, pentru ca in fapt fondul de rulment depinde de politica viitoare a societatii , de politica financiara pentru capitalurile permanente (indatorare mai mult sau mai putin importanta, apelarea la capitalurile actionarilor sau atragerea de noi aporturi), dar si de nivelul politicii de investitii pentru utilizarile permanente.

Nu este cazul societatii INOX SA care inregistreaza un fond de rulment negativ probabil si datorita aplicarii neadecvate a politicii sale financiare pentru capitalurile sale permanente si a politicii de investitii in utilizarea acestora.

Fondul de rulment negativ indica deficitul capitalurilor permanente in raport cu imobilizarile pe care le finanteaza.

b) FR = Active circulante - Datorii pe termen scurt

|

INDICATOR |

VARIATIE INDICATORI |

VARIATIE % |

|||

|

ACTIVE CIRCULANTE | |||||

|

DATORII PE TERMEN SCURT | |||||

|

FOND DE RULMENT |

In acest caz, notiunea de fond de rulment rezulta prin punerea in corespondenta a lichiditatii activelor circulante cu exigibilitatea datoriilor pe termen scurt.

Fondul de rulment permite aprecierea pe termen scurt a riscului de incapacitate de plata.

Dupa cum se observa fondul de rulment a inregistrat o scadere in valoare de 536.799 mii lei adica in procent de aproximativ 17,66268% in anul 2003 cad valoarea fondului de rulment a fost de 2.502.373 mii lei fata de anul 2002 cand fondul de rulment a avut o valoare de 3.039.172 mii lei.

Aceasta situatie este nefavorabila pentru intreprindere mai ales pentru ca aceasta scadere s-a realizat datorita faptului ca datoriile pe termen scurt care au inregistrat o crestere de 6.980.755 mii lei, au crescut mai repede decat activele circulante, care la randul lor au crescut in anul 2003 fata de anul 2002 cu 6.443.956 mii lei.

Faptul ca fondul de rulment inregistrat de societate in 2003 este negativ semnifica faptul ca o parte din resursele temporare ale societatii INOX SA sunt utilizate pentru finantarea necesitatilor permanente si ca societatea se afla in situata foarte riscanta in care nu poate face fata platilor catre terti, plati antrenate de ciclul de exploatare al societatii.

Modificarea fondului de rulment poate avea drept cauze principale: inregistrarea de profit sau de pierderi, distribuirea de dividende, noi aporturi ale actionarilor, variatia datoriilor financiare pe termen mediu si lung, vanzarea de active imobilizate, noi investitii in imobilizari necorporale, corporale si financiare, etc.

In cazul societatii INOX SA modificarea fondului de rulment are drept cauze inregistrarea de pierderi, cresterea datoriilor pe termen mediu si lung.

Marimea fondului de rulment este relativ stabila in timp , de aceea pentru modificarea sa este necesara o interventie financiara sau o investitie mai mare decat cresterile de resurse permanente ale perioadei , in timp ce necesarul de exploatare variaza zilnic in functie de incasari si plati

Cel de al doilea principiu al analizei financiare consta in faptul ca finantarea necesarului de exploatare trebuie sa fie realizata din resurse temporare, care imbraca forma datoriilor de exploatare(resurse ciclice: furnizori, creditori, obligatii sociale, obligatii fiscale etc.).

Derularea activitatilor specifice obiectului de activitate intr-o societate impune un caracter permanent al fluxurilor de incasari si plati rezultat din caracterul permanent al fluxurilor de exploatare ale societatii.

Astfel fluxurile de plati corespund cumpararilor de materii prime, energie si apa, serviciilor prestate de terti, cheltuielilor cu salariile directe si altor cheltuieli cu caracter general de plati generatoare de plati ce se regleaza periodic.

Exista trei momente importante parcurse de o cheltuiala: angajarea cheltuielilor(ce se realizeaza cand se "contracteaza obligatia baneasca generatoare de plati sau consumatoare de resurse"), consumul (ce corespunde utilizarii efective a resurselor pentru desfasurarea unei activitati), plata (ce consta in achitarea sumei de bani).

Decalajul ce apare in urma celor trei momente parcurse de o cheltuiala conduce la un sold minim de plata cunoscut sub denumirea de pasiv stabil si care contribuie la desfasurarea normala a ciclului de productie .

In cele mai multe cazuri, nevoile de finantare ale ciclului de productie sunt mai mari decat resursele de finantare, situatie in care apare un necesar de finantat cunoscut sub denumirea de necesar de fond de rulment(NFR).

Datorita caracterului repetitiv al necesarului de exploatare (active de exploatare ce se reinnoiesc permanent) este indicata finantarea sa din resurse permanente, adica din fondul de rulment.

Se obtine astfel cel de al doilea indicator al echilibrului financiar denumit necesar de fond de rulment:

NFR=nevoi temporare(NT)-resurse temporare(RT)

Necesarul de fond de rulment (NFR) reprezinta diferenta dintre nevoile temporare si sursele temporare, respectiv suma necesara finantarii decalajelor, care se produc in timp, intre fluxurile reale si fluxurile de trezorerie determinate, in principal, de activitatea de exploatare. Este un element de activ si reprezinta activele circulante care trebuie sa fie finantate din fondul de rulment.

|

INDICATOR |

VARIATIE INDICATORI |

VARIATIE % |

|||

|

RESURSE TEMPORARE | |||||

|

NEVOI TEMPORARE | |||||

|

NECESARUL DE FOND DE RULMENT |

Analiza necesarului de fond de rulment calculat ca diferenta intre resursele temporare si nevoile temporare este evidentiata in graficul prezentat in ANEXA 5.

Pe baza datelor din bilantul financiar necesarul de fond de rulment se poate determina astfel:

NFR = Active circulante exclusiv - Datorii pe termen scurt, exclusiv

disponibilitati banesti credite pe termen scurt

sau:

NFR = (Stocuri + Creante) - Obligatii pe termen scurt

|

INDICATOR |

VARIATIE INDICATORI |

VARIATIE % |

|||

|

STOCURI | |||||

|

CREANTE | |||||

|

DATORII PE TERMEN SCURT | |||||

|

NECESAR FOND DE RULMENT |

Se observa ca necesarul de fond de rulment calculat la societatea INOX SA a scazut cu 404.890 mii lei in anul 2003 cand necesarul de fond de rulment a fost de 2.435.768 mii lei fata de anul 2002 cand necesarul de fond de rulment a avut o valoare de 2.840.658 mii lei.

In anul 2003 societatea a inregistrat un necesar de fond de rulment pozitiv. Avem deci de a face cu o situatie favorabila in masura in care se datoreaza unei crestei a nevoii de finantare sau nefavorabila cand se datoreaza unei accelerari a platilor si unei intarzieri a incasarilor.

Daca se face o raportare a necesarului de fond de rulment inregistrat in anul 2003 la cel inregistrat in anul 2002 se observa ca variatia necesarului de fond de rulment este negativa., situatie considerata pozitiva daca aceasta se datoreaza unei viteze de rotatii accelerate a activelor circulante (stocuri, creante) si nu unei intreruperi temporare in aprovizionare cu elementele stocabile.

Daca la un moment dat , fondul de rulment existent depaseste necesarul de fond de rulment al exploatarii, excedentul de finantare se regaseste sub forma trezoreriei nete (TN), concretizata in disponibilitati.

Trezoreria neta(TN)=fond de rulment(FR)-necesar de fond de rulment(NFR)

|

INDICATOR |

VARIATIE INDICATORI |

VARIATIE % |

|||

|

FOND DE RULMENT | |||||

|

NECESAR FOND DE RULMENT | |||||

|

TREZORERIA NETA |

Analiza trezoreriei nete a societatii INOX S.A. este evidentiata in graficul prezentat in ANEXA 4.

Se observa ca fondul de rulment are o valoare mai mare in anul 2003, an in care valoarea acestuia a fost in suma de 2.502.373 mii lei fata de necesarul de fond de rulment a carui valoare a fost de 66.605 mii lei, date ce conduc la obtinerea unei trezorerii nete pozitive in anul 2003 pentru societatea INOX SA.

Copyright © 2025 - Toate drepturile rezervate