|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Intreprinderea ca sistem

Intreprinderea

reprezinta unitatea fundamentala a economiei,

iar obiectul de activitate al intreprinderii consta in producerea

de bunuri economice, efectuarea de servicii economice si

valorificarea bunurilor si serviciilor.

![]() «Intreprinzatorul este o

persoana fizica autorizata sau o persoana juridica care, in mod individual sau

in asociere cu alte persoane fizice autorizate sau cu persoane juridice,

organizeaza o societate comerciala, denumita in continuare intreprindere, in

vederea desfasurarii unor fapte si acte de comert.

«Intreprinzatorul este o

persoana fizica autorizata sau o persoana juridica care, in mod individual sau

in asociere cu alte persoane fizice autorizate sau cu persoane juridice,

organizeaza o societate comerciala, denumita in continuare intreprindere, in

vederea desfasurarii unor fapte si acte de comert.

![]() Prin intreprindere se

intelege orice forma de organizare a unei activitati economice,

autonoma patrimoniala si autorizata potrivit legilor in vigoare sa faca

acte si fapte de comert, in scopul obtinerii de profit prin realizarea

de bunuri materiale, respectiv prestari de servicii, din vanzarea acestora pe

piata, in conditii de concurenta

Prin intreprindere se

intelege orice forma de organizare a unei activitati economice,

autonoma patrimoniala si autorizata potrivit legilor in vigoare sa faca

acte si fapte de comert, in scopul obtinerii de profit prin realizarea

de bunuri materiale, respectiv prestari de servicii, din vanzarea acestora pe

piata, in conditii de concurenta

Componentele de baza ale "sistemului intreprindere"

1. intrarile, specifice profilului ei:

resursele materiale si financiare: capitalul si capitalul investit in materii prime, materiale, utilaje etc.

resursele umane: intreprinzatorul, respectiv cel care intreprinde actiunea, isi asuma riscul, uneori el fiind si cel care organizeaza si conduce si caruia i se atribuie rezultatele intreprinderii sale, precum si salariatii, cei ce adauga valoare prin munca lor.

resursele informationale si conceptuale.

2. iesirile - sub forma produselor si serviciilor.

3. perturbatiile exterioare (exogene, mediul) si interioare (endogene) care pot influenta functionarea sistemului.

4. sistemul de reglare in functionarea corecta a intreprinderii.

5. sistemul efectoriu propriu - zis sau de executie.

Intreprinderea in viziune sistemica are urmatoarele caracteristici

a. este un sistem social economic: se desfasoara o activitate economica ce raspunde unei comenzi sociale, are in vedere satisfacerea unor trebuinte prin atragerea si utilizarea continua de resurse;

b. este un sistem dinamic: modificarile din interiorul sistemului, in relatiile acestuia cu mediul, ii determina o anume traiectorie evolutiva, ii asigura viabilitatea; lipsa dinamicii poate duce la dezechilibru - disfunctie - dezintegrare - faliment;

c. este un sistem complex, reunind diferitele componente: resurse umane, materiale, mijloace de munca, obiecte ale muncii, resurse financiare sau necorporale;

d. este un sistem probabilistic fiind supusa unor factori perturbatori care tind sa modifice starea de echilibru ("orientarea" fata de riscuri este o functie distincta a conducerii, de aceasta depinzand in mare parte identificarea si evaluarea riscurilor);

e. este un sistem deschis - in interactiune cu celelalte sisteme, cu mediul economic, tehnic, institutional, cultural;

f. este un sistem care circumscrie acte normative de reglementare si se supune legilor in domeniu;

g. este sau poate fi un sistem autoreglabil (cibernetico-economic) facand fata influentelor din exterior si interior cu ajutorul interventiilor conducerii si se adapteaza in permanenta pentru a atinge obiectivele fixate.

Clasificarea intreprinderilor

I. In functie de marime, de dimensiunea intreprinderii, se disting: intreprinderi mici, mijlocii, mari si grupuri de intreprinderi; problema care se pune priveste incadrarea intreprinderii in una dintre aceste categorii.

1. Numar de salariati

![]() intreprinderile cu mai putin

de 50 de salariati sunt considerate intreprinderi mici;

intreprinderile cu mai putin

de 50 de salariati sunt considerate intreprinderi mici;

![]() intreprinderile cu 50-500 de

salariati sunt intreprinderi mijlocii;

intreprinderile cu 50-500 de

salariati sunt intreprinderi mijlocii;

![]() intreprinderile ce utilizeaza

peste 500 de salariati sunt intreprinderi mari ;

intreprinderile ce utilizeaza

peste 500 de salariati sunt intreprinderi mari ;

![]() intreprinderile cu peste 1000 de

salariati sunt intreprinderi foarte mari.

intreprinderile cu peste 1000 de

salariati sunt intreprinderi foarte mari.

![]() intreprinderile cu pana la 9

salariati sunt considerate «microintreprinderi»;

intreprinderile cu pana la 9

salariati sunt considerate «microintreprinderi»;

2. Cifra de afaceri

II. Dupa tipul juridic,

![]() regii autonome, respectiv

unitati de stat in cadrul ramurilor strategice ale economiei sau alte

domenii stabilite prin lege;

regii autonome, respectiv

unitati de stat in cadrul ramurilor strategice ale economiei sau alte

domenii stabilite prin lege;

![]() societati comerciale

infiintate prin asocieri de persoane fizice sau juridice in vederea

efectuarii unor acte comerciale potrivit legii, cu formele: societate pe

actiuni, societate in comandita pe actiuni, societate in comandita

simpla, societate in nume colectiv, societate cu raspundere limitata.

societati comerciale

infiintate prin asocieri de persoane fizice sau juridice in vederea

efectuarii unor acte comerciale potrivit legii, cu formele: societate pe

actiuni, societate in comandita pe actiuni, societate in comandita

simpla, societate in nume colectiv, societate cu raspundere limitata.

III. Dupa apartenenta nationala, sunt intreprinderi nationale, intreprinderi multinationale - proprietatea unui grup economic privat cu caracter international - si mixte4) reprezentand un grup de intreprinderi care se asociaza pentru a realiza o operatiune de comert sau investitie.

IV. Dupa obiectul si domeniul de activitate, putem distinge:

![]() intreprinderi producatoare de

bunuri materiale, lucrari si servicii, respectiv intreprinderi

industriale, agricole, comerciale sau prestatoare de servicii;

intreprinderi producatoare de

bunuri materiale, lucrari si servicii, respectiv intreprinderi

industriale, agricole, comerciale sau prestatoare de servicii;

![]() unitati financiare al

caror principal obiect de activitate il reprezinta mobilizarea si

distribuirea resurselor financiare temporar disponibile in cadrul economiei,

respectiv societati financiar-bancare, cum sunt: case de depozite

si consemnatiuni, banci, societati de asigurare, burse

de valori, de marfuri etc.

unitati financiare al

caror principal obiect de activitate il reprezinta mobilizarea si

distribuirea resurselor financiare temporar disponibile in cadrul economiei,

respectiv societati financiar-bancare, cum sunt: case de depozite

si consemnatiuni, banci, societati de asigurare, burse

de valori, de marfuri etc.

CAPITOLUL 2

Intreprinderea si mediul socio-economic

Tipuri concrete de economii de piata:

1. tipul anglo-saxon

2. tipul vest-european

3. economia sociala de piata

4. tipul nordic

5. economia paternalista (japoneza)

6. economia de piata orientata spre exterior

Potrivit unor alte registre de apreciere mult

mai generale, tipurile concrete de economie de piata imbraca si

trasaturile mai generale a numai doua categorii:

A. modelul neoamerican, in state precum SUA, Marea Britanie, Australia,

Noua Zeelanda, tari din Asia etc.

B. modelul (tipul) renan, in state precum Germania, Elvetia,

Olanda, Suedia, alte tari nordice, Japonia, Austria etc.

CAPITOLUL 3

Patrimoniul intreprinderii

Patrimoniul, averea acumulata de o intreprindere de la infiintare, reprezinta totalitatea drepturilor si obligatiilor evaluabile in bani - care au valoare economica - ale intreprinderii la un moment dat. El se compune din ansamblul de active financiare si nefinanciare detinute de o intreprindere la un moment dat.

Patrimoniul este constituit din totalitatea valorilor:

- bunuri mobile si imobile, inclusiv solul, bogatiile naturale, zacaminte si alte bunuri cu potential economic;

- disponibil banesc, titluri de valoare;

- drepturi de creanta, precum si din totalitatea obligatiilor acestuia constand in sume de bani pe care trebuie sa le plateasca la anumite scadente.

Sub raportul continutului economic, patrimoniul economic reprezinta valorile economice sub forma lor fizica concreta.

![]() Sub raportul relatiilor

juridice, patrimoniul juridic cuprinde relatiile in care se afla

subiectul patrimoniului cu valori care fac parte din patrimoniul economic.

Sub raportul relatiilor

juridice, patrimoniul juridic cuprinde relatiile in care se afla

subiectul patrimoniului cu valori care fac parte din patrimoniul economic.

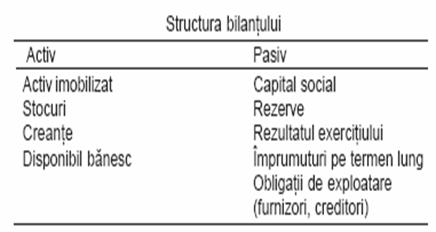

![]() Din punct de vedere contabil,

situatia patrimoniului este prezentata prin bilant sub forma

unui tablou al elementelor de activ (patrimoniul economic) si pasiv

(patrimoniul juridic)

Din punct de vedere contabil,

situatia patrimoniului este prezentata prin bilant sub forma

unui tablou al elementelor de activ (patrimoniul economic) si pasiv

(patrimoniul juridic)

Principalele componente ale patrimoniului

unei

intreprinderi

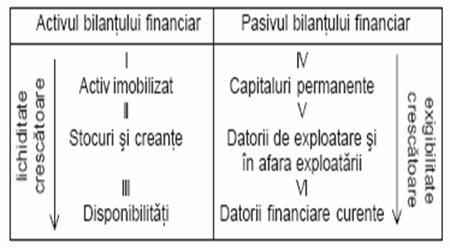

Activul descrie utilizarea resurselor, si cuprinde activul imobilizat si activul circulant

Activele imobilizate se compun din:

Activele circulante

a. Stocurile

b. Creante de exploatare

c. Investitii financiare pe termen scurt

d. Disponibil banesc in conturi la banci si in casa (lichiditati)

Pasivul descrie resursele, dupa originea lor, si cuprinde capitaluri proprii si datorii.

Capitalurile proprii

Obligatiile cu valoare economica sunt:

- credite bancare si imprumuturi, furnizori neachitati, decontari cu bugetul statului, cu personalul, cu asociatii, cu actionarii etc.

|

Bilant |

|

|

Activ Tot ceea ce detine intreprinderea (terenuri, constructii, echipamente etc., stocuri, sume datorate de clienti, sume la banci si in casa etc.) |

Pasiv Patrimoniul net al intreprinderii, respectiv capitalul propriu al intreprinderii (capital social si rezerve) Tot ceea ce intreprinderea datoreaza (datorii pe termen scurt, mediu si lung) |

Evidenta bunurilor din patrimoniu

. evidenta tehnico-operativa are ca obiect:

evidenta primara a valorilor materiale si banesti (primara, adica in momentul si la locul manifestarii procesului economic);

evidenta relatiilor contractuale;

evidenta fortei de munca, a productiei, deci toate operatiunile curente, in timp real.

Pe baza documentelor primare se fac inregistrarile in contabilitate.

. evidenta statistica, are ca obiect centralizarea datelor furnizate de evidenta contabila si tehnico-operativa.

CAPITOLUL 4

Gestiunea previzionala

Procesul de echilibrare si autoreglare a microeconomiei intreprinderii se bazeaza pe sistemul de prognoza si sistemul de planificare care permit intreprinderii sa se adapteze in timp la evolutia mediului inconjurator.

Prognoza, prin metodele si tehnicile sale, incearca anticiparea modificarior mediului inconjurator, reprezentand evaluari probabile pentru evolutia cantitativa si calitativa a unui anumit fenomen intr-un anumit interval de timp. Orizontul prognozei, ca si al planificarii, depinde, in mare masura, de natura ramurii sau a activitatii intreprinderii.

Planificarea economica este o modalitate de reglare a economiei care se opune sau completeaza reglarea prin mecanismul pietei. Planificarea activitatii economice a aparut inca din secolul XIX si s-a dezvoltat mai ales in sec XX ca urmare a dezvoltarii conducerii stiintifice.

Planificarea presupune:

un orizont temporal; in general planurile sunt pe termen mediu - 5 ani;

obiective;

- o programare a mijloacelor destinate sa atinga obiectivele.

In mai multe cazuri, planificarea economica este macroeconomica si priveste ansamblul economiei nationale. Se poate concepe o economie:

centralizata - la nivelul unei economii - sau descentralizata - la nivelul colectivitatii locale sau regionale;

- imperativa (sistem care functiona in URSS si Europa de Est) care se impunea cu forta legii tuturor agentilor economici, sau indicativa, sistem introdus in anumite economii de piata (Franta, dar si Japonia) prin care se fixeaza obiective la nivelul ramurilor sau regiunilor, dar nu are caracter obligatoriu pentru intreprinderi.

Faze ale procesului planificarii pe termen lung;

1. analiza prealabila a mediului in care intreprinderea isi desfasoara activitatea;

2. stabilirea obiectivelor;

3. stabilirea ipotezelor de plan;

4. cercetarea evolutiilor posibile ale activitatilor;

5. evaluarea diferitelor variante pe care le implica aceste evolutii posibile;

6. selectarea solutiilor convenabile;

7. definitivarea programelor operationale de productie, investitii, marketing, finante si resurse umane;

8. controlul.

Clasificarea planificarii:

![]() Planificarea strategica

Planificarea strategica

![]() Planificarea operationala

Planificarea operationala

Obiectivele strategice pot stimula intreprinderea spre o activitate creatoare si pot conduce la rezultate deosebite.

Orientarile strategice se pot referi la:

cresterea interna a intreprinderii

cresterea externa (prin achizitionarea altor intreprinderi)

dezvoltarea orizontala

dezvoltarea - integrarea - verticala

specializarea pe anumite produse sau piete

diversificarea activitatii

dezvoltarea pe piata locala sau nationala

internationalizarea

Categorii de obiective in activitatea economica curenta a intreprinderii

![]() Crezurile

Crezurile

![]() Proiectul de intreprindere

Proiectul de intreprindere

![]() Planurile de actiune

Planurile de actiune

![]() Bugetele

Bugetele

![]() Alte obiective auxiliare

Alte obiective auxiliare

Factori ce se au in vedere la stabilirea obiectivelor:

Aspectele privind rentabilitatea, respectiv cresterea, nivelul, stabilitatea si volumul profiturilor;

Posibilitatile si cerintele de dezvoltare in viitor pe baza analizei produselor pietelor si a resurselor activitatii economice;

Realismul, respectiv daca sunt realizabile din punct de vedere al resurselor financiare, de conducere etc.;

Alte criterii privind actionarii si conducerea, ce cerinte au fiecare etc.

Obiectivele trebuie stabilite in asa fel incat:

![]() sa ajute in luarea deciziilor,

respectiv sa sugereze anumite tipuri de actiuni

sa ajute in luarea deciziilor,

respectiv sa sugereze anumite tipuri de actiuni

![]() sa sugereze mijloacele pentru a

masura si controla eficienta;

sa sugereze mijloacele pentru a

masura si controla eficienta;

![]() sa aiba caracter mobilizator;

sa aiba caracter mobilizator;

![]() obiectivele sa fie puse in acord,

corelate unele cu altele;

obiectivele sa fie puse in acord,

corelate unele cu altele;

![]() sa tina cont de

posibilitatile si restrictiile externe, precum si interne (pe

baza analizei tendintelor fenomenelor ce se desfasoara in

ambianta externa a intreprinderii).

sa tina cont de

posibilitatile si restrictiile externe, precum si interne (pe

baza analizei tendintelor fenomenelor ce se desfasoara in

ambianta externa a intreprinderii).

Bugetul de venituri si cheltuieli

Bugetul de venituri si cheltuieli este un instrument al gestiunii financiare a intreprinderii, de planificare a profitului, precum si a fondurilor necesare. El reflecta modul de formare, administrare si utilizare a mijloacelor financiare

![]() Veniturile totale

Veniturile totale

venituri din exploatare

![]() venituri din activitatea de baza,

respectiv din vanzare;

venituri din activitatea de baza,

respectiv din vanzare;

![]() venituri din alte activitati,

respectiv productie, prestari servicii etc.

venituri din alte activitati,

respectiv productie, prestari servicii etc.

![]() venituri din surse bugetare

venituri din surse bugetare

![]() venituri din fonduri speciale

venituri din fonduri speciale

venituri financiare

venituri exceptionale

![]() Cheltuielile totale

Cheltuielile totale

cheltuieli de exploatare,

cheltuieli financiare

cheltuieli exceptionale

Tipuri de bugete

![]() bugetul continuu,

bugetul continuu,

![]() bugetul periodic,

bugetul periodic,

![]() bugetul proiect

bugetul proiect

![]() bugetul pe centre de

responsabilitate,

bugetul pe centre de

responsabilitate,

![]() bugetul director,

bugetul director,

![]() bugete statice, sau fixe si

bugete flexibile, sau variabile.

bugete statice, sau fixe si

bugete flexibile, sau variabile.

CAPITOLUL 5

Organizarea

Procesele economice ale microeconomiei sunt:

1. Productia: - reprezinta orice activitate prin care se creeaza sau se transfera o valoare de intrebuintare, ori se confera o utilitate unor produse/servicii. Principalii factori de productie sunt cei traditionali, si anume, capitalul si resursele umane, dar tot factori de productie sunt si capacitatea de administrare si conducere, inventia, informatia etc.

2. Schimbul: - sau vanzarea catre consumator prin intermediul banilor, pe principiile cererii si ofertei.

3. Distribuirea: - este un proces economic care, dupa evaluarea pe piata a factorilor de productie, distribuie rezultatele evaluarii sub forma salariilor sau altor castiguri, a dobanzilor la credite, beneficiilor (sau pierderilor) producatorilor.

4. Consumul: - dupa atribuirea valorii in procesul de distributie, aceasta valoare (corectata cu impozitele) ramane ca economie, este cheltuita in diferite forme de consum sau, daca este vorba de producatori, o reinvestesc.

Procesul de organizare cuprinde urmatoarele componente:

determinarea necesarului de munca pentru indeplinirea planului propus si structura acestuia pe meserii/profesii;

gruparea activitatilor pe functiuni si a acestora intr-o structura de organizare;

selectarea persoanelor pentru ocuparea diferitelor pozitii si functii in structura de organizare;

- organizarea muncii pentru o cat mai buna indeplinire a activitatilor, stabilirea celor mai adecvate metode si proceduri pentru realizarea fiecarei sarcini, inclusiv a activitatii de conducere

Rezultatul organizarii procesuale se concretizeaza in delimitarea si definirea functiunilor (functiilor) intreprinderii, precum si a componentelor acestora si anume: activitati, atributii, sarcini. In fapt, functiunea intreprinderii este parte din activitatea globala a intreprinderii ce contine operatii identice prin obiectul lor, cum este vanzarea, productia.

Componente ale functiunilor

Activitatea reprezinta ansamblul atributiilor omogene care se indeplinesc de un personal ce poseda cunostinte de specialitate dintr-un domeniu mai restrans.

Atributia reprezinta ansamblul sarcinilor executate periodic de un personal cu cunostinte specifice unui domeniu restrans.

Sarcina reprezinta o componenta de baza a unui proces de munca desfasurat ce se atribuie de regula unei singure persoane. Sarcinile sunt constituite din mai multe operatii.

Clasificarile functiilor (sau functiunilor) intreprinderii

Sunt unanim recunoscute, indiferent de domeniul de activitate, ca functiuni ale intreprinderii urmatoarele:

Cercetare-dezvoltare;

Productie;

Comerciala;

Financiar-contabila

De personal.

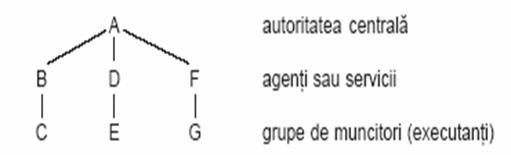

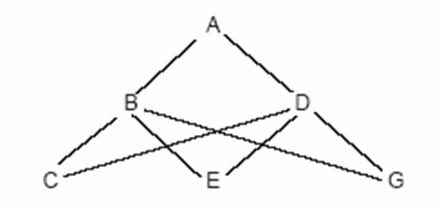

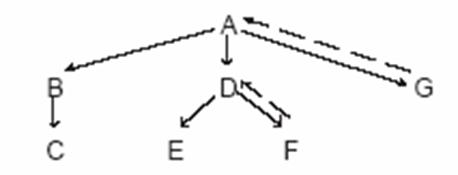

I. Structurile organizatorice traditionale, simple, pot fi grupate in 3 categorii, dupa relatiile de autoritate

![]() Structura functionala

Structura functionala

Structuri ierarhico-functionale

II. Dupa modul de organizare a muncii, structurile organizatorice pot fi:

stucturi centralizate;

structuri descentralizate;

structuri departamentale;

structuri holding.

Etape in proiectarea structurii organizatorice:

![]() stabilirea obiectivelor

intreprinderii;

stabilirea obiectivelor

intreprinderii;

![]() stabilirea activitatilor

necesare realizarii obiectivelor si gruparea activitatilor

specializate intr-un anumit domeniu (de exemplu, comercial, financiar etc.)

stabilirea activitatilor

necesare realizarii obiectivelor si gruparea activitatilor

specializate intr-un anumit domeniu (de exemplu, comercial, financiar etc.)

![]() stabilirea sarcinilor, prin

identificarea operatiilor componente in cadrul sarcinii, stabilirea

volumului de munca necesar realizarii sarcinii, repartizarea sarcinilor pe

categorii de personal;

stabilirea sarcinilor, prin

identificarea operatiilor componente in cadrul sarcinii, stabilirea

volumului de munca necesar realizarii sarcinii, repartizarea sarcinilor pe

categorii de personal;

![]() constituirea componentelor

organizationale, respectiv a compartimentelor de munca

constituirea componentelor

organizationale, respectiv a compartimentelor de munca

![]() proiectarea variantelor

organizatorice.

proiectarea variantelor

organizatorice.

CAPITOLUL 6

Resursele umane in echilibrul

si gestiunea intreprinderii

Resursele umane conditioneaza eficacitatea resurselor financiare si materiale, ele sunt cele care creeaza valoarea, atunci cand se mentine un echilibru corect intre cerintele fata de salariati si atitudinea acestora

Potentialul uman al intreprinderii este descris prin:

Caracteristici dimensionale: marime (numar de persoane), structura sociologica (sex, varsta, nivel de pregatire profesionala), structura pe profesii, calificare.

Caracteristici functionale, respectiv: fluctuatia, circulatia, gradul de indeplinire a normelor, gradul de participare la proces (prin propuneri, inovatii, inventii) morbiditate, costuri pentru intretinerea, functionarea, dezvoltarea si perfectionarea resurselor umane.

Principalele activitati, cuprinse in functiunea de personal, ce privesc organizarea, dezvoltarea si alocarea resurselor umane ale intreprinderii sunt:

![]() Elaborarea strategiei si

politicii de personal

Elaborarea strategiei si

politicii de personal

![]() Determinarea necesarului de

personal sub aspect numeric, structural si calitativ

Determinarea necesarului de

personal sub aspect numeric, structural si calitativ

![]() Alocarea resurselor umane intre

functiunile intreprinderii

Alocarea resurselor umane intre

functiunile intreprinderii

![]() Asigurarea cantitativa si

calitativa a necesarului de personal

Asigurarea cantitativa si

calitativa a necesarului de personal

![]() Motivarea

Motivarea

![]() Comportamentul salariatilor

Comportamentul salariatilor

Factori subiectivi,

Factori interni,

Factori externi

![]() Sistemul de salarizare.

Sistemul de salarizare.

![]() Formarea si perfectionarea

pregatirii profesionale a personalului

Formarea si perfectionarea

pregatirii profesionale a personalului

![]() Promovarea

Promovarea

Conceptul de cultura a intreprinderii

![]() identitatea intreprinderii,

identitatea intreprinderii,

![]() cultura intreprinderii,

cultura intreprinderii,

![]() imaginea intreprinderii

imaginea intreprinderii

CAPITOLUL 7

Flexibilitatea - obiectiv al strategiei

competitivitatii intreprinderii

Intreprinderea trebuie sa aiba capacitatea de adaptare rapida la unele situatii circumstante, la un moment dat, cum ar fi modificarea conditiilor pietei etc.

Dimensiunea unei intreprinderi este apreciata, in general, prin marimea capacitatii de productie exprimata prin cantitatea maxima de produse finite, semifabricate, volum prestari servicii pe care le poate realiza in cele mai bune conditii organizatorice.

Flexibilitatea

dimensionala permite adaptarea cu

cheltuieli minime la capacitati de productie variabile, astfel incat

intreprinderea sa functioneze profitabil. Flexibilitatea

dimensionala a intreprinderii - pentru adaptarea rapida la cerintele

economice conjuncturale - implica flexibilitate dimensionala a personalului,

flexibilitate structural-organizatorica si flexibilitate functionala,

deci mobilitate la variatiile de

functionare a capacitatilor de productie cauzate de factori

conjuncturali, in genere la variatii ale cererii si posibilitatea

asigurarii cu materii prime (mai ales cand exista un numar redus de furnizori).

CAPITOLUL 8

Resursele financiare si echilibrul financiar al intreprinderii

La nivelul microeconomic al intreprinderii, echilibrul financiar reflecta asigurarea resurselor financiare necesare realizarii programului de activitate propus si respectand obligatiile de plata catre terti. Formula generala a echilibrului financiar este:

cheltuieli totale + obligatiile de plata = fonduri proprii + credite

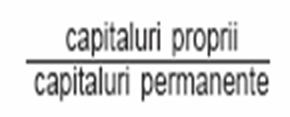

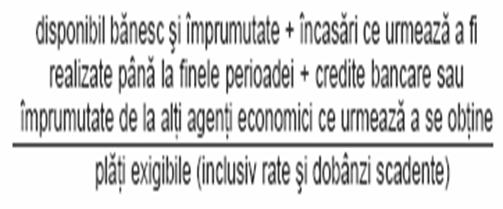

Capacitatea de imprumut a intreprinderii se poate aprecia prin raportul:

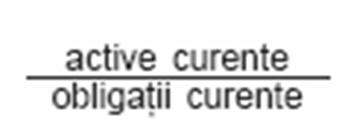

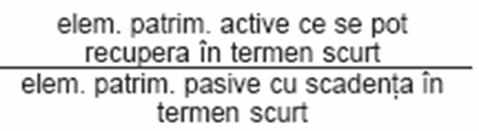

Capacitatea de plata

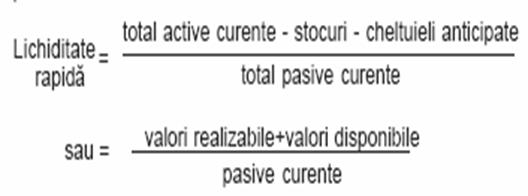

Indicatorii lichiditatii - exprima capacitatea intreprinderii de a acoperi prin elemente patrimoniale active ce pot deveni disponibile in termen scurt, elementele de pasiv, obligatiile de plata ale intreprinderii contractate sau pentru care s-a creat obligatia de a se achita in termen scurt.

Lichiditatea la termen este data de raportul:

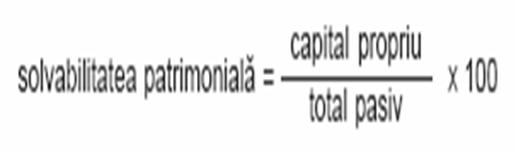

Solvabilitatea reprezinta

gradul in care capitalul propriu

asigura acoperirea creditelor pe termen mijlociu si lung; ea exprima tot

capacitatea intreprinderii de a-si plati la scadenta datoriile.

Rentabilitatea masoara aptitudinea capitalului de a procura venit si la nivelul economiei de intreprindere, se exprima prin raportul intre rezultatele obtinute si capitalul investit.

Institutia falimentului

. Moratoriul - cererea de amanare a falimentului adresata de societatea comerciala tribunalului (organului) competent. Acest moratoriu poate sa fie declarat si in situatii speciale (stare de razboi) sau in situatii banale in economie (lipsa de valuta). Moratoriu poate sa fie acordat pe o anumita perioada de timp, iar pe aceasta perioada creditorii nu au dreptul sa-si ceara banii inapoi.

Factori externi care influenteaza asupra

echilibrului

activitatii economico-financiare a intreprinderii

Clientii. Cresterea economica si progresul tehnologic transforma si comportamentul consumatorilor, influenteaza si structura cumpararilor, criteriile de alegere a marfurilor sau a locurilor de unde sa-si faca cumparaturile.

Aparitia de noi firme concurentiale, produsele si serviciile alternative si rivalii, constituie celelalte trei forte ce actioneaza asupra intreprinderii in permanenta competitie la care aceasta este supusa pe piata.

CAPITOLUL 9

Investitiile intreprinderii

Investitiile intreprinderii se pot clasifica in doua mari categorii:

Sursele de finantare a investitiilor pot fi:

surse proprii, respectiv:

![]() acumulari de rezerve,

disponibilitati la fonduri din profit, din anii precedenti.

acumulari de rezerve,

disponibilitati la fonduri din profit, din anii precedenti.

![]() sume din valorificarea mijlocelor

fixe scoase din functiune,

sume din valorificarea mijlocelor

fixe scoase din functiune,

![]() amortizare; amortismentul, pe

masura incasarii odata cu vanzarea productiei, reprezinta un venit pentru

investitor, o sursa de acumulare de lichiditati.

amortizare; amortismentul, pe

masura incasarii odata cu vanzarea productiei, reprezinta un venit pentru

investitor, o sursa de acumulare de lichiditati.

![]() provizioane etc.

provizioane etc.

capitaluri imprumutate pe termen mediu sau lung,

- subventii.

CAPITOLUL 10

Riscurile intreprinderii

Luarea in calcul a unui inconvenient posibil.

Riscul de investitii. Cand apare decizia cheltuirii pentru investitii a unor bani ai intreprinderii, orientarii fata de risc ar trebui sa i se acorde o atentie deosebita

In general, riscul si incertitudinea pot fi determinate de:

schimbarea conditiilor economice care au stat la baza estimarilor din calculele economice si financiare, de schimbari tehnologice rapide;

erori de analiza tehnica, economica si financiara ce determina modificari pe parcursul realizarii si exploatarii investitiei. In acest ultim caz, de exemplu:

pierderea sursei de materii prime si - cresterea pretului acesteia peste limitele initial avute in vedere,

ritm de executie mai scazut si deci prelungirea duratei de executie,

scaderea volumului de vanzari din cauza ingustarii pietelor de desfacere,

aparitia de noi firme concurentiale,

cresterea pretului international la un anumit combustibil sau materie prima etc.

Copyright © 2025 - Toate drepturile rezervate