|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Institutiile financiare nebancare

Dezvoltarea accelerata a activitatii, nivelul adecvat al indicatorilor de performanta financiara a IFN si proportia redusa a finantarilor acordate acestora in totalul portofoliului de creante al institutiilor de credit, minimizeaza posibilitatea de transfer a riscurilor catre alte sectoare financiare. De asemenea, prin instituirea cadrului de reglementare si monitorizare de catre BNR, care a introdus standarde adecvate de acordare, clasificare si provizionare a creditelor, se promoveaza o gestionare prudenta a portofoliului, diminuand in acelasi timp posibilitatea de transfer intersectorial al pierderilor financiare, cu implicatii directe asupra mentinerii stabilitatii financiare.

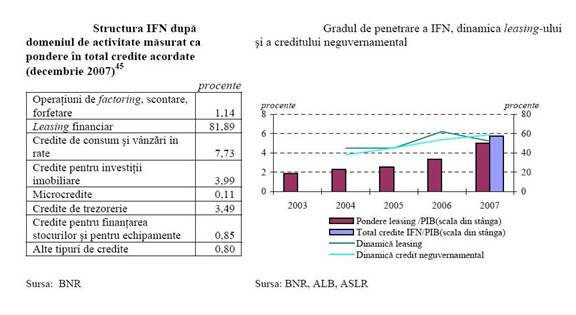

In structura activitatilor de creditare a

institutiilor financiare nebancare, activitatea de leasing financiar

detine cea mai mare pondere, ajungand, in 2007, la o valoare a bunurilor

finantate de 5 la suta din PIB, in timp ce creantele

totale ale IFN insumau aproximativ 5,7 la suta din PIB.

Dinamica finantarilor acordate prin leasing si cea a creditului neguvernamental evidentiaza complementaritatea celor doua activitati - de leasing si creditare bancara -, explicabila partial prin legaturile de capital existente intre cele doua sectoare. Urmand tendinta observata in ultimii ani, societatile de leasing afiliate bancilor detin in continuare cea mai mare pondere din piata (peste 65 la suta).

Analiza evolutiilor structurale ale pietei de leasing releva informatii utile pentru evaluarea gradului de dezvoltare a acestui segment al pietei financiare:

(1) diversificarea portofoliului decredite atat in privinta tipurilor de utilizatori, cat si a domeniilor de activitate ale acestora, precum si cresterea finantarilor de echipamente si active imobiliare in dauna segmentului auto dovedesc o anumita maturizare a pietei cu efect benefic asupra mentinerii stabilitatii financiare;

(2) cresterea duratei contractelor de leasing poate avea efect negativ asupra riscului de credit cauzat de deprecierea accentuata a bunului finantat in primii ani de functionare;

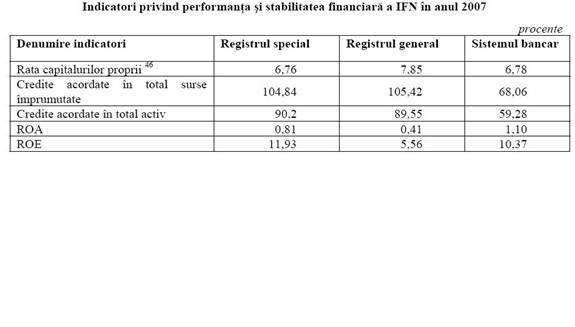

(3) ponderea de peste 90 la suta in totalul finantarilor detinuta de institutiile inscrise in Registrul special al BNR este relevanta

pentru un management al riscurilor adecvat, intrucat aceste entitati sunt supuse unor cerinte prudentiale ferme, fapt ce contribuie la soliditatea sistemului.

In cadrul activitatii de leasing financiar contractele sunt incheiate preponderent in valuta (72 la suta). Pentru diminuarea riscului de curs de schimb, IFN isi ajusteaza pozitiile prin atragerea de resurse in devize, fapt ce determina un transfer al acestuia catre imprumutati.

Spre deosebire de contractele de leasing, creditele de consum - a doua componenta ca marime in activitatea institutiilor financiare nebancare - sunt in cea mai mare parte denominate in lei si se adreseaza in principal persoanelor fizice. Ca atare, riscul valutar este nesemnificativ.

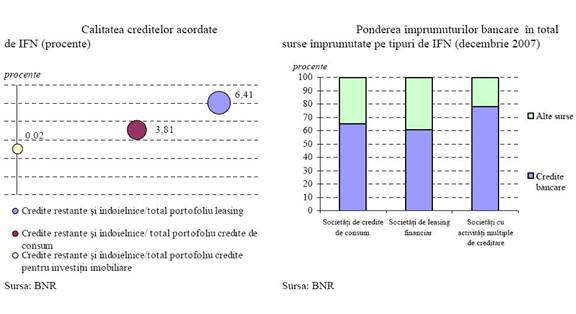

Riscul de credit reprezinta principalul risc cu care se confrunta institutiile financiare nebancare.

Conform datelor existente, totalul creantelor restante si indoielnice in volumul creditelor acordate variaza in functie de activitatea desfasurata . Desi proportia este mai mare in cazul activitatii de leasing, analiza trebuie nuantata tinand seama de probabilitatea mare de recuperare in cazul contractelor de leasing, datorata detinerii - de catre societatile de leasing - a dreptului de proprietate asupra activului finantat pe toata durata de derulare a contractului. Totusi, valorile superioare ale ponderii creantelor restante si indoielnice in totalul portofoliului de credite afferent clientelei inregistrate de IFN (5,93 la suta), comparativ cu cele detinute in sistemul bancar (0,77 la

suta), reflecta o politica mai putin restrictiva de acordare a creditelor de catre acest sector financiar.

Este de asteptat ca acest ecart sa inregistreze o tendinta de diminuare datorita trecerii acestor institutii financiare sub autoritatea de reglementare si monitorizare a BNR. In cazul institutiilor financiare

nebancare din Registrul special, supravegheate de BNR, a fost stabilit un cadru de gestionare si monitorizare a riscului de credit asemanator celui aplicabil institutiilor de credit.

Spre deosebire de riscul de credit, importanta riscului de piata este scazuta in acest segment al pietei financiare, tendinta favorizata de faptul ca atat in privinta distributiei devizelor, cat si a pretului de atragere a resurselor companiile financiare nebancare isi ajusteaza structura de refinantare in functie de creditele acordate. In acest mod operatorii isi reduc expunerea la riscul de curs de schimb si de rata a dobanzii care sunt transferate utilizatorului. Totusi, deprecierea monedei nationale si cresterea ratelor de dobanda practicate de institutiile de credit se pot rasfrange indirect asupra performantelor IFN, afectand atat calitatea activelor, prin sporirea creditelor neperformante, precum si ritmul de crestere al finantarilor acordate. Analiza indicatorilor de profitabilitate si stabilitate financiara, aferenti anului 2007, evidentiaza un sector financiar robust, a carui dezvoltare este sustinuta de rentabilitatea activitatii desfasurate.

Cresterea integrarii intre institutiile financiare nebancare si sectorul bancar suscita interes din perspectiva analizei asupra stabilitatii financiare. Pe langa impactul pozitiv al sinergiei, aceasta tendinta poate conduce la o realocare a riscului, la concentrarea si intensificarea acestuia, pe baze consolidate. Prin prisma legaturilor de finantare si de capital existente, riscul de credit al IFN poate migra catre institutiile de credit. La sfarsitul anului 2007, obligatiile institutiilor financiare nebancare fata de banci aveau o pondere de aproximativ 73 la suta in totalul surselor imprumutate, ceea ce ilustreaza gradul mare de dependenta fata de sectorul bancar, ca sursa principala de atragere a fondurilor. Ponderea peste medie, prezenta in cazul institutiilor care furnizeaza activitati multiple de creditare, este explicabila prin incadrarea societatilor afiliate institutiilor de credit preponderent in aceasta categorie a Registrului general mentinut de BNR, datorita posibilitatii de acoperire a unei game extinse de operatiuni. In schimb, expunerea sistemului bancar romanesc fata de sectorul IFN, din punct de vedere al creditelor acordate acestuia, este destul de redusa, avand o pondere de aproximativ 2,5 la suta in totalul creditului neguvernamental.

O alta caracteristica a interdependentelor sectoriale consta in includerea sectorului asigurarilor in relatia de finantare banci-institutii financiare nebancare, prin intermediul asigurarii de credite solicitate de institutiile de credit pentru acoperirea pierderilor de nerambursare aferente creantelor detinute asupra sectorului IFN.

Copyright © 2025 - Toate drepturile rezervate