|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

FONDUL DE RULMENT NORMATIV SI NECESARUL DE FOND DE RULMENT NORMATIV

Orice manager de trezorerie doreste sa asigure fara convulsii, acoperirea ciclului de exploatare, ceea ce inseamna ca intreprinderea doreste sa fie in masura sa faca fata platilor la termenele de plata fara a face apel la sursele de finantare de securitate (descoperiri bancare, scont, aport in cont curent). Aceasta nevoie de finantare necesara la inceputul ciclului de exploatare poate fi normalizata (fond de rulment normativ), managerul trezoreriei urmand sa verifice daca aceasta nevoie de finantare este asigurata prin capitaluri permanente (altfel spus de capitaluri stabile).

Daca vom presupune ca nevoia de fond de rulment este egala cu fondul de rulment normativ vom distinge doua concepte legate de acest aspect.

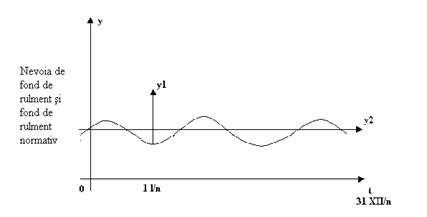

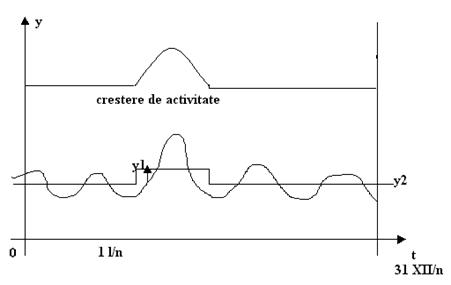

Reprezentarea grafica a acestor doua notiuni, va conduce la obtinerea, pentru o intreprindere a carei activitate este constanta in cursul exercitiului, a urmatorului rezultat:

Fig. 1.6 Reprezentarea grafica a fondului de rulment

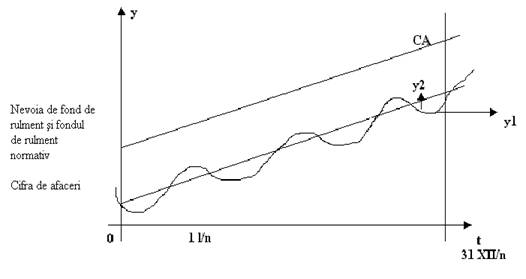

Curba y1, sub forma sinusoidala, reprezinta nevoia de fond de rulment. Dreapta y2 reprezinta fondul de rulment normativ. Altfel exprimat, fondul de rulment normativ este trendul statistic al nevoii de fond de rulment. Aceasta este ratiunea pentru care se vorbeste de norme. Daca activitatea intreprinderii creste in cursul perioadei, vom obtine graficul urmator, integrand insa de aceasta data si cifra de afaceri (C.A.).

Fig. 1.7. Corelatia fond de rulment - cifra de afaceri[2]

Se poate observa cum curba sinusoidala a nevoii de fond de rulment creste cu regularitate odata cu cresterea cifrei de afaceri. Fondul de rulment normativ are in mod evident aceeasi tendinta de crestere.

Exprimarea evolutiei FRN si NFR poate fi realizata cu ajutorul gradului de reactie.

(2.14)

(2.14)

sau pentru NFR

(2.15)

(2.15)

Valorile diferite ale gradului de reactie exprima comportamente diferite ale celor doua marimi fata de CA.

Fiecare comportament inseamna un semnal managerial in mecanismul decizional.

Gradul de reactie este o marime adecvata dimensionarii fondului de rulment normativ si respectiv a nevoii de fond de rulment.

In fine, daca intreprinderea are o tendinta sezoniera a activitatii, graficul se prezinta dupa cum urmeaza:

Fig. 1.8 Corelatia fond de rulment normativ - cifra de afaceri[3]

Conceptul de fond de rulment si cel de nevoie de fond de rulment creeaza doua tipuri de confuzii:

intre fondul de rulment static si nevoia de fond de rulment (fond de rulment normativ)

Fondul de rulment static este fotografia la un moment dat a marjei de securitate de care dispune intreprinderea pentru finantarea ciclului sau de exploatare.

Fondul de rulment normativ (nevoia de fond de rulment) este un concept dinamic. El precizeaza pe parcursul timpului nevoia de finantare a ciclului de exploatare.

intre fondul de rulment si finantare

Aceste doua notiuni sunt in mod curent juxtapuse. Nu este posibila disocierea fondului de rulment si a monedei in care el este finantat, precum si fondul de rulment normativ si modul sau de finantare.

Trecand peste aceste confuzii putem defini cele doua concepte astfel:

Fondul de rulment normativ reprezinta nevoia normata de finantare generata de ciclul de exploatare.[4]

Fondul de rulment net reprezinta partea de capitaluri permanente afectate pentru finantarea ciclului de exploatare.

Fondul de rulment net defineste deci, aptitudinea intreprinderii de a-si finanta ciclul de exploatare prin capitaluri stabile. El poate fi considerat astfel ca si o marja de securitate.

Copyright © 2025 - Toate drepturile rezervate