|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Cap. I - Analiza financiara

Analiza financiara presupune efectuarea diagnosticului starii de performanta financiara a intreprinderii la incheierea exercitiului pentru identificarea punctelor slabe si tari ale gestiunii financiare.

Atat analiza pe plan intern (de pe pozitia managerului) cat si cea pe plan extern (de pe pozitia unor parteneri economici, financiari si bancari) au ca obiectiv determinarea rentabilitatii si riscul intreprinderii.

Analiza financiara urmareste evidentierea modalitatilor de realizare a echilibrului financiar, obiectiv al analizei pe baza bilantului contabil, cat si a ratelor de rentabilitate (obiectiv al analizei pe baza conturilor de profit si pierdere).

1.1. Analiza Echilibrului Financiar

Ca reflectare a starii patrimoniale la un moment dat bilantul descrie elemente de activ si pasiv ale intreprinderii.

ACTIVUL cuprinde bunurile detinute de intreprindere si creantele acesteia, iar PASIVUL cuprinde capitalurile si datoriile intreprinderii pe termen lung, mediu si scurt.

In vederea determinarii indicatorilor de echilibru financiar trebuie realizata conversia bilantului contabil in bilant financiar (patrimonial) care presupune regruparea activului si pasivului dupa lichiditate si exigibilitate.

LICHIDITATEA reprezinta capacitatea unui activ de a se transforma in numerar intr-un timp cat mai scurt si cat mai ieftin.

EXIGIBILITATEA reprezinta capacitatea unei datorii de a ajunge la scadenta.

a). - din punct de vedere financiar fiecare element din activ reprezinta o alocare (nevoie sau intrebuintare) de fonduri in vederea constituirii unei structuri de productie adecvate intentiilor productive ale intreprinzatorului.

Elementele din activ sunt ordonate crescator din punct de vedere al lichiditatii,

iar elementele din pasiv sunt ordonate crescator din punct de vedere al exigibilitatii.

|

ACTIV |

PASIV |

|

active imobilizate active circulante active financiare |

capital propriu datorii resurse datorii pe termen lung datorii pe termen scurt |

![]()

![]()

b). - din punct de vedere financiar pasivele reprezinta surse de proveninta ale capitalurilor proprii si imprumutate (resurse).

Astfel, bilantul contabil se va transforma in bilant patrimonial care va cuprinde nevoi si resurse.

|

NEVOI |

RESURSE |

||

|

Nevoi permanante + imobilizarile necorporale corporale financiare |

Resurse permanente

Echilibru financiar pe termen lung E.T.L. capital social profit nerepartizat subventii rezerve + datorii pe termen lung |

||

|

Nevoi temporare + stocuri + creante + disponibilitati + valori mobiliare de clasament |

Resurse temporare

Echilibru financiar pe termen scurt E.T.S. salariati furnizori stat banci |

In partea de sus a bilantului intre nevoi permanente si resurse permanente va avea loc un echilibru financiar pe termen lung, iar in partea de jos intre nevoi temporare si resurse temporare avem un echilibru financiar pe termen scurt.

Disponibilitatile si valorile mobiliare de plasament se numesc active de trezorerie (AT)

Datoriile pe termen scurt catre banci si catre stat (sub forma de credite bancare curente, credite de trezorerie si scont se numesc pasive de trezorerie (PT)

Aceasta grupare evidentiaza principalele doua reguli ale finantarii

Nevoile permanente de alocare a fondurilor banesti se vor acoperi din resursele permanente si capitaluri proprii.

Nevoile temporare se vor finanta din resurse temporare

Nerespectarea acestor reguli poate duce la o stare de dezechilibru financiar.

1.2. Indicatorii Echilibrului Financiar

Fondul de rulment (FR) reflecta surplusul de resurse permanente degajat de ciclul de finantare al investitiilor si utilizat pentru finantarea stocurilor si creantelor. Este expresia realizarii ETL si a contributiei acestuia la finantarea ETS.

FR pozitiv (+) exprima autonomia intreprinderii, iar FR negativ (-) arata ca intreprinderea nu are autonomie.

FR = RP - NP RP = resurse permanente

sau NP = nevoi permanente

FR = NT - RT NT = nevoi temporare

RT = resurse temporare

Situatia Neta (ST) reflecta activul neangajat in datorii sau averea neta a actionarilor.

SN pozitiva (+) si crescatoarereflecta o gestiune financiara sanatoasa si este consecinta reinvestirii unei parti din profitul net din exercitiile financiare anterioare. De cele mai multe ori situatia neta este reprezentata de capitalurile proprii. O SN negativa (-) apare in cazul prefalimentarii si semnifica depasirea activului de datoriile totale contractate de intreprindere.

SN = Activ - Datorii totale SN = Capitaluri proprii

Nevoia de Fond de Rulment (NFR) reflecta surplusul de nevoi temporare nefinantat de datoriile pe termen scurt. NFR pozitiv (+) arata o situatie normala. NRF negativ (-) arata un surplus de resurse temporare in raport cu nevoile temporare.

NFR = (NT - AT) - (RT - PT) = (stocuri + creante) - Datorii de exploatare

Trezoreria Neta (TN) daca fondul de rulment de la sfarsitul exercitiului este mai mare decat nevoia de fond de rulment atunci excedentul de finantare se va regasi sub forma unei TN pozitive (+) reflectata in disponibilitatile banesti din conturile bancare si din case. TN negativa (-) evidentiaza un dezechilibru financiar la sfarsitul exercitiului.

![]()

Variatia Trezoreriei Nete

DTN = TN1 - TN0

Rata de Finantare a NRF

![]()

Aplicatie

O intreprindere dispune de urmatoarele informatii

Active de - imobilizari 800 NP A = P = 1240

![]()

![]() trezorerie - stocuri 240

trezorerie - stocuri 240

- creante 140 NT

- lichiditati 60

- capitaluri proprii 700

RP

Datorii - datorii pe termen lung 260

totale![]() -

datorii de exploatare 80

-

datorii de exploatare 80

- credite bancare curente 200 RT

FR, NFR, TN au urmatoarele valori:

a)

b)

c)

d)

e)

Rezolvare:

FR = RP - NP = (700 + 260) - 800 = 960 - 800 = 160 1.

NFR = (stocuri + creante) - datorii de exploatare = (240 + 140) - 80 = 300 4.

TN = FR - NFR = 160 - 300 = -140 7.

![]()

SN = AT - Datorii Totale = 1240 - 540 = 700

Aplicatie

O intreprindere dispune de urmatoarele informatii

AT - imobilizari 1200 NP A = P = 1860

![]()

![]() -

stocuri 360

-

stocuri 360

- creante 210 NT

- lichiditati 90

- capitaluri proprii 1050

![]() RP

RP

DT - datorii pe termen lung 390

![]() -

datorii de exploatare 120 Datorii

totale = 810

-

datorii de exploatare 120 Datorii

totale = 810

- credite bancare curente 300 RT

Sa se calculeze indicatorii echilibrului financiar.

Rezolvare:

FR = RP - NP = (1050 + 390) - 1200 = 1440 - 1200 = 240

NFR = (stocuri + creante) - datorii de exploatare = (360 + 210) - 120 = 570 - 120 = 450

TN = FR - NFR = 240 - 450 = -210

![]()

SN = AT - Datorii Totale = 1860 - 810 = 1050

Aplicatie

Bilantul unei intreprinderii in exercitiul N prezinta urmatoarele informatii

AT - imobilizari 1600 NP A = P = 2520

![]()

![]() -

stocuri 500

-

stocuri 500

- creante 300 NT = 920

- lichiditati 120

- capitaluri proprii 800

![]() RP = 1120

RP = 1120

DT= - datorii pe termen lung 320

![]() -

datorii de exploatare 1200 Datorii totale = 1720

-

datorii de exploatare 1200 Datorii totale = 1720

- credite bancare curente 200 RT = 1400

FR, NFR, TN au urmatoarele valori:

a)

b)

c)

d)

e)

Rezolvare:

SN = AT - Datorii Totale = 2520 - 1720 = 800 2.

FR = RP - NP = (800+320) - 1600 = -480 6.

NFR = (stocuri + creante) - datorii de exploatare = (500 + 300) - 1200 = -400

TN = FR - NFR = -480 - (-400) = -80 7.

![]()

10.

Cap. II - Analiza rezultatelor intreprinderii

Daca bilantul exprima starea patrimoniala la un moment dat, contul de profit si pierdere (cont de rezultate) arata cum s-a ajuns la respectiva stare patrimoniala.

Acesta sintetizeaza fluxurile de venituri si cheltuieli din activitatea intreprinderii pe perioada unui exercitiu contabil, si anume

venituri si cheltuieli din activitatea de exploatare

venituri si cheltuieli din activitatea financiara

venituri si cheltuieli din activitatea exceptionala )extraordinara

Aceasta clasificare a fluxurilor pe cele 3 domenii sta la baza determinarii marjelor de acumulare baneasca sau a soldurilor intermediare de gestiune.

2.1. Soldurile intermediare de gestiune (SIG)

Structura contului de rezultate pe cele 3 domenii permite degajarea unor marje de acumulari banesti potentiale destinate sa indeplineasca o anumita functie de remunerare a factorilor de productie si de finantare activitatilor viitoare denumite solduri intermediare de gestiune (SIG).

Toate soldurile pornesc de la acumularea ce se realizeaza prin incasarea productiei vandute la care se aduna sau se scad succesiv celelalte categorii de venituri sau cheltuieli pana la evidentierea profitului net ca ultim sold.

Pricipalele solduri intermediare de gestiune sunt

CASCADA soldurilor SIG

Vanzari de marfuri

- Cost de achizitie (de cumparare) a marfurilor

|

= Marja comerciala (MC) |

+ Productia exercitiului

- Consumuri externe

|

= Valoarea adaugata (VA) |

+ Subventii de exploatare

- Cheltuieli cu personalul

- Impozite, taxe si varsaminte asimilate

|

= Excedentul brut al exploatarii (EBE) |

+ reluari asupra provizioanelor din exploatare

+ alte venituri din exploatare

- alte cheltuieli din exploatare

- amortizari

|

= Rezultatul exploatarii (RE) |

+ venituri financiare

- cheltuieli financiare

|

= Rezultatul curent (RC) |

+ venituri exceptionale

- cheltuieli exceptionale

- impozit pe profit

|

= Profit net / Pierdere |

Valoarea adaugata (VA) - reflecta surplusul de valoare realizat de intreprindere in ansamblul ei peste valoarea consumurilor de la terti.

Valoarea adaugata exprima sursa de acumulari banesti din care se face remunerarea participantilor directi sau indirecti la viata economica a intreprinderii:

personal - prin salarii, indemnizatii

stat - prin diferite contributii (impozite, taxe si varsaminte asimilate)

imprumutatori - prin dobanzi si comisioane

actionarii sau asociatii - prin dividende acordate din profitul net

intreprinderea - prin capacitatea de autofinantare

Marja comerciala vizeaza in exclusivitate intreprinderile comerciale sau numai activitatea comerciala a intreprinderilor cu activitate complexa.

Productia exercitiului cuprinde productia vanduta, productia stocata si productia imobilizata.

2. Excedentul brut al exploatarii (EBE) - exprima acumularea bruta din exploatare, admitand ca amortizarile si provizioanele sunt doar cheltuieli calculate, nu si platite.

EBE = Venituri din exploatare incasabile - Cheltuieli din exploatare platibile

Venituri incasabile = incasari venituri de incasat

Cheltuieli platibile = plati + cheltuieli de platit

EBE = (incasari - plati) + (venituri de incasat - cheltuieli de platit)

incasari - plati) excedentul trezoreriei de exploatare ETE

venituri de incasat - cheltuieli de platit) variatia nevoii de fond de rulment DNFR

EBE = ETE DNFR

3. Rezultatul exploatarii (RE) - exprima marimea absoluta a rentabilitatii activitatii de exploatare prin deducerea tuturor cheltuielilor platibile si calculate din veniturile incasabile si calculate ale exploatarii.

4. Rezultatul curent (RC) - este format din rezultatul exploatarii + rezultatul financiar

RC = RE + Rfin

5. Profitul net - exprima marimea absoluta a rentabilitatii financiare cu care sunt remunerati actionarii pentru capitalurile proprii subscrise.

2.2. Capacitatea de autofinantare (CAF)

Capacitatea de autofinantare (CAF) reflecta potentialul financiar degajat de activitatea rentabila a intreprinderilor la sfirsitul exercitiului contabil, potential destinat sa autofinanteze politica de investitii din exercitiile viitoare si sa remunereze actionarii prin plata dividendelor.

Capacitatea de autofinantare are la baza gruparea fluxurilor de venituri si cheltuieli in 2 categorii:

fluxuri realizabile (venituri incasabile si cheltuieli platibile)

fluxuri calculate (venituri si cheltuieli calculate)

Exista 2 modalitati de calcul a capacitatii de autofinantare:

a). Metoda deductiva

CAF = Vi - Cp unde: Vi = venituri incasabile, Cp = cheltuieli platibile

Sau:

EBE

+ alte venituri din exploatare incasabile

- alte cheltuieli din exploatare platibile

+ venituri financiare incasabile

- cheltuieli financiare platibile

+ venituri exceptionale incasabile

- cheltuieli exceptionale platibile

- impozit pe profit

= CAF

b). Metoda aditionala:

CAF = Profit net + Cheltuieli calculate - Venituri calculate - Venituri din cesiuni

Sau:

net

+ amortizari calculate

+ provizioane calculate

- cote parti din subventii pentru investitii virate asupra reyultatului exercitiului

+ valoarea net contabila a elementelor de activ cedate

- reluari asupra provizioanelor

- venituri din cesiuni

= CAF

Aplicatie

Se considera urmatoarele informatii

Cifra de afaceri (CA) 6000

Chelt. materiale 2800

Chelt. cu personalul 600

Impozite, taxe si varsaminte 200

Dobanzi 320

Amortizari imobilizari 400

Impozit pe profit 756

Sa se calculeze: excedentul brut al exploatarii (EBE), Rezultatul curent (RC) si Capacitatea de autofinantare (CAF).

Rezolvare:

Cifra de afaceri 6000

- Cheltuieli materiale -2800

|

= Valoarea adaugata (VA) |

- Cheltuieli cu personalul -600

- Impozite, taxe si varsaminte asimilate -200

|

= Excedentul brut al exploatarii (EBE) |

- amortizari -400

|

= Rezultatul exploatarii (Re) |

- cheltuieli financiare (dobanzi) -320

|

= Rezultatul curent (RC) |

- impozit pe profit -756

|

= Profit net |

924 |

Calcul CAF

a). metoda deductiva

EBE 2400

- cheltuieli financiare platibile -320

- impozit pe profit -756

= CAF 1324

b). metoda aditionala

net

+ amortizari calculate +400

= CAF 1324

Aplicatie:

Contul de profit si pierdere al unei intreprinderi ofera urmatoarele informatii:

Cifra de afaceri (CA) 8400

Chelt. materiale 3920

Chelt. cu personalul 840

Impozite, taxe si varsaminte 280

Dobanzi 448

Amortizari imobilizari 560

Impozit pe profit 1058,4

Indicatorii EBE, RC si CAF au urmatoarele valori:

1). EBE 4480

2). EBE 3360

3). EBE 3640

4). RC 2800

5). RC 2352

6). RC 2912

7). CAF 1923,6

8). CAF 2912

9). CAF 1853,6

Variante de raspuns:

a). 1, 4, 8

b). 2, 6, 7

c). 2, 5, 9

d). 3, 5, 7

e). 2, 5, 8

Rezolvare:

Cifra de afaceri 8400

- Cheltuieli materiale -3920

|

= Valoarea adaugata (VA) |

- Cheltuieli cu personalul -840

- Impozite, taxe si varsaminte asimilate -280

|

= Excedentul brut al exploatarii (EBE) |

- amortizari -560

|

= Rezultatul exploatarii (Re) |

- cheltuieli financiare (dobanzi) -448

|

= Rezultatul curent (RC) |

- impozit pe profit -1058,4

|

= Profit net |

1293,6 |

Calcul CAF

a). metoda deductiva

EBE 3360

- dobanzi -448

- impozit pe profit -1058,4

= CAF 1853,6

b). metoda aditionala

net 1293,6

+ amortizari calculate +560

= CAF 1853,6

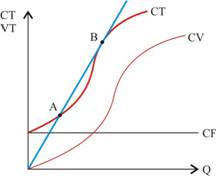

2.3. Analiza pragului de rentabilitate

Analiza pragului de rentabilitate porneste de la proportionalitatea unor cheltuieli in raport cu cifra de afaceri. Aceste cheltuieli sunt de 2 feluri:

- cheltuieli fixe

- cheltuieli variabile

Cheltuielile fixe sunt independente de nivelul activitatii intreprinderii (de productie): cheltuieli cu salariile personalului administrativ, amortizarile, cheltuieli cu dobanzi, etc.

Cheltuielile variabile sunt proportionale cu nivelul productiei, respctiv cu cifra de afaceri: cheltuieli cu materiile prime, cheltuieli materiale, cheltuieli cu combustibili, cheltuieli cu energia, salariile personalului direct productiv, etc.

Aceasta grupare a cheltuielilor sta la baza determinarii pragului de rentabilitate, denumit punct critic (punct mort sau punct de echilibru).

Punctul de echilibru reprezinta nivelul productiei pentru care veniturile egaleaza cheltuielile (sau profitul este egal cu zero).

CT = cheltuieli totale

CV = cheltuieli variabile

CF = cheltuieli fixe

VT = venituri totale

A = prag de rentabilitate inferior

B = prag de rentabilitate superior

Q = productie

P = pret unitar

Q = 0 CT = CF

Daca productia este zero, cheltuielile totale sunt egale cu cheltuielile fixe.

CV = CVM ∙ Q

P ∙ Q - CVM ∙ Q = CF

![]()

V = I = CA

CA = CT +

CA = CV + CF + unde CF + = MCV

MCV = CF + RE (MCV = CF +

MCV = CA - CV = P ∙ Q - CVM ∙ Q = Q (P - MCV)

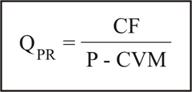

Aplicatie:

La o cifra de afaceri (CA) de 15000, marja asupra cheltuielilor variabile (MCV) este de 45% si cheltuielile fixe (CF) 3600. Valoarea cifrei de afaceri pentru care marja asupra cheltuielilor variabile este egala cu cheltuielile fixe (MCV = CF) este de:

a). 33333; b). 6750; c). 6545; d). 8000; e). 27273

|

CA | ||||

|

- CV |

x % |

|||

|

= MCV |

100 - x % |

|||

|

-CF | ||||

|

=Re |

De obicei, CA si CV cresc sau scad cu acelasi procent cu care creste scade productia.

Aplicatie:

Se cunosc urmatoarele informatii:

- cifra de afaceri 24000

- ponderea cheltuielilor variabile in cifra de afaceri 40%

- cheltuieli fixe 5760

Cifra de afaceri pentru care profitul este zero va fi

a). 60000; b). 9600; c). 6400; d). 14400; e). 8660

|

CA | |||

|

- CV |

9600 |

|

|

|

= MCV | |||

|

-CF | |||

|

=Re |

Aplicatie:

O intreprindere produce si comercializeaza un singur produs. Pretul de vanzare unitar (P) este 6000, costul variabil unitar (CVM) este 2400, iar cheltuielile fixe 54000000. Volumul de activitate pentru care profitul este nul va fi:

a). 9000 buc.; b). 15000 buc.; c). 22500 buc.; d). 6429 buc.; e). 90 buc.

![]()

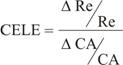

2.3. - Analiza riscului intreprinderii

Cunoasterea pragului de rentabilitate permite fixarea obiectivului minim de realizat pentru ce intreprinderea sa fie profitabila. Masura riscului determinat de atingerea punctului critic este evidentiata de coeficientul efectului de levier al exploatarii (CELE) componenta a riscului global.

Exista 3 modalitati de determinare a coeficientului efectului de levier al exploatarii (CELE)

a).

a).

prin aceasta formula CELE apreciaza sensibilitatea rezultatului exploatarii (Re) la variatia cifrei de afaceri (CA)

![]() b).

b).

- in acest caz arata dependenta riscului economic de variabilitatea cifrei de afaceri (CA). Cu cat cifra de afaceri reala este mai indepartata de prag cu atat coeficientul CELE este mai mic, iar intreprinderea este mai putin riscanta

![]() c).

c).

- in acest caz CELE arata dependenta riscului economic de marimea cheltuielilor fixe (CF). Cu cat cheltuielile fixe sunt mai mari cu atat intreprinderea va fi mai riscanta.

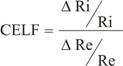

Riscul global este determinat cu ajutorul coeficientului de elasticitate global denumit si coeficientul efectului de levier combinat (CELC).

CELC = CELE ∙ CELF CELF = coeficient de elasticitate financiar

Ri = rezultatul inainte de impozitare

CELF arata sensibilitatea rezultatului inainte de impozitare (Ri) la modificarea rezultatului exploatarii.

Aplicatie:

Indicatorii privind activitatea unei intreprinderi pe o perioada de 2 exercitii financiare se prezinta astfel

|

Nivel de activitate |

Anul N-1 |

Anul N |

|

Cifra de afaceri (CA) | ||

|

Cheltuieli variabile (CV) | ||

|

Cheltuieli fixe (CF) | ||

|

Rezultatul exploatarii (Re) |

Valoarea corecta pentru CELE este:

a). 0,5; b). 0,63; c). 1,66; d). 1,25; e). 0,60

Re = CA - CV - CF = 8000 - 4000 - 1600 = 2400

Ri = Re - CF

|

Rezultatul exploatarii (Re) | ||

|

Cheltuieli financiare(CF) (dobanzi) | ||

|

Rezultat inainte de impozitare (Ri) |

CELC = CELE ∙ CELF = 1,66 ∙ 1,02 = 1,69

Aplicatie:

La o cifra de afaceri (CA) de 6000, cu 70% cheltuieli variabile (CV), cheltuieli fixe de exploatare 1000 si cheltuieli fixe cu dobanzile 350, pragul de rentabilitate este:

a). 8571,4; b). 4500; c). 3333; d). 1428,6; e). 1928,6

![]()

Aplicatie:

Contul de profit si pierdere ofera urmatoarele informatii:

CA = 12000,

CE = 8000, din care cheltuieli cu amortizarile 600, provizioane de exploatare 200, cheltuieli cu dobanzile 800,

venituri din dobanzi =160,

impozit pe profit = 855

In aceste conditii ponderea capacitatii de autofinantare in excedentul brut de autofinantare este:

a). 55,18; b). 33,8; c). 21,56; d). 81,1; e). 68,85

EBE = CA - CE = 12000 - 7200 = 4800

RE = 4000

RC = 3360

CAF = 3305

![]()

Aplicatie:

O intreprindere realizeaza in perioada de baza o cifra de afaceri cu o pondere a cheltuielilor variabile de 40%. Daca in anul urmator cifra de afaceri creste cu 40%, iar cheltuielile fixe cresc de la 2000 la 3000, CELE este de:

a).0,57; b). 1,66; c). 1,9; d). 0,7; e). 1,69

![]()

|

CA | |||

|

- CV | |||

|

= MCV | |||

|

- CF | |||

|

= Re |

CV = 20000 ∙ 40 % = 8000

CV = 24000 ∙ 40 % = 9600

Aplicatie:

O intreprindere realizeaza in exercitiul curent:

CA = 4000

CV = 400

cheltuieli cu amortizarile = 400

impozit pe profit 25%

La o crestere a cifrei de afaceri de 40%, profitul net va fi:

a).0,45%; b). 1,28%; c). 0,68%; d). 1,55%; e). 51,42%

|

CA | |||

|

- CV |

|

||

|

= MCV | |||

|

- CF | |||

|

= Re |

|

||

|

net |

![]()

Cap. III - Analiza cash flow-urilor

Toate operatiunile realizate de o intreprindere se regasesc imediat sau la termen sub forma fluxurilor de trezorerie.

Analiza cash flow urilor ofera informatii utile atat actionarilor cat si creditorilor de fonduri puse la dispozitia intreprinderii.

Activitatea desfasurata de intreprindere cuprinde operatiuni de gestiune si operatiuni de capital.

Operatiuni de gestiune:

Operatiuni de capital: vizeaza modificarile in volumul si structura activelor si pasivelor intreprinderii ca urmare a unor decizii de investitii si finantare luate de conducere:

a). operatiuni de investitii

b). operatiuni de dezinvestitii

a). operatiuni de finantare (majorarea capitalurilor proprii prin aport in numerar)

b). operatiuni de creditare (atragerea de noi credite pe termen lung)

c). operatiuni de rambursare a creditelor

d). operatiuni de restituire a capitalurilor proprii

In cursul unui exercitiu contabil, cash-flow-ul disponibil provenit din operatiunile de gestiune si de capital poate fi analizat atat dupa origine cat si dupa destinatie

a). - dupa origine: cash-flow-ul disponibil (CFD) reflecta surplusul disponibilitatilor banesti generat de operatiile de gestiune dupa finantarea cresterii economice a intreprinderii

CFD = CFgest - (DImo DNFR) DImo = variatia imobilizarilor

crestere economica DNFR = variatia necesarului de fond de rulment

CFgest = net + amortizarea imobilizarilor + cheltuieli cu dobanzile

DNFR = NFR1 - NFR0

DImo = Imo1 - Imo0 + amortizarea imobilizarilor

Intrucat marimea cash-flow-ului de gestiune (CFgest) este preponderent determinata de activitatea de exploatare, acesta se identifica de cele mai multe ori cu cash-flow-ul de exploatare (CFexpl).

CFexpl = EBIT - impozit pe profit + amortizare EBIT = excedent brut inainte de impozitare

EBIT = VT - CT (- cheltuieli cu dobanzi - impozit)

b). - dupa destinatie: cash-flow-ul disponibil are o componenta pentru actionari si una pentru creditori

CFD = CFDact + CFDcr

CFDact = net DCP DCP = variatia capitalurilor proprii

CFDcr = Dobanzi - DDatftl DDatftl = variatia datoriilor financiare pe termen lung

Aplicatie:

Bilantul si contul de profit si pierdere al exercitiului N prezinta urmatoarele date:

|

ACTIV |

An N-1 |

An N |

PASIV |

An N-1 |

An N |

|

Imobilizari |

Capitaluri proprii | ||||

|

Active circulante |

Datorii financiare | ||||

|

Datorii de exploatare |

CA = 4600

cheltuieli monetare de exploatare = 3715

amortizari = 85

cheltuieli cu dobanzi = 250

cota impozit pe profit = 38%

Valoarea indicatorilor cash-flow-ului de gestiune, cash-flow-ului pentru actionari si cash-flow-ului pentru creditori sunt:

1. CFgest = 259

2. CFgest = 341

3. CFgest = 676

4. CFDact = - 375

5. CFDact = 116

6. CFDact = 225

7. CFDcr = -115

8. CFDcr = 116

9. CFDcr = - 375

Variante:

a).3,5,9; b).3,6,7; c). 2,4,8; d). 1,5,9; e). 3,5,8

CA 4600

- Cfin 3715

- amortizari 85

- dobanzi 250

= RC 550

- impozit 209

net 341

CFgest = 341 + 85 + 250 = 676 3.

CFDact = 341 - (1300 - 1075) = 116 5.

CFDcr = 250 - (1875 - 1250) = - 375 9.

Verificare:

CFD = CFDact + CFDcr = 116 - 375 = - 259

CFD = CFgest - (DImo + DNFR) = 676 - (85 +850) = -259

NFRN = 3450 - 275 = 3175

NFRN-1 = 2400 - 75 = 2325

DImo = 1700 - 1900 = -200 DNFR = 3175 - 2325 = 850

Cap. IV - Diagnosticul financiar prin sistemul de rate

Diagnosticul financiar prin sistemul de rate are ca obiectiv masurarea rentabilitatii si aprecierea conditiilor de echilibru financiar in scopul evaluarii gradului de independenta economica si financiara a intreprinderii.

Masura indeplinirii acestui obiectiv este data de un sistem de rate de eficienta determinata ca raport dintre efectele financiare si economice obtinute si eforturile depuse pentru obtinerea lor.

![]()

→ maximizare

Sistemul de rate care caracterizeaza cel mai bine starea de performanta a firmei cuprinde:

rate de rentabilitate

rate de structura

Rate de rentabilitate:

1). rate comerciale - se mai numesc ratele marjelor beneficiare si reflecta randamentele diferitelor stadii ale activitatii intreprinderii la formarea rezultatelor. Se determina, in general, ca raport intre marjele de acumulare baneasca si cifra de afaceri sau valoarea adaugata

rata marjei comerciale - raport intre marja comerciala si vanzari de marfuri - aceasta evidentiaza strategia comerciala a intreprinderii si apreciaza influenta constrangerilor pietei. Astfel cresterea ratei insotita de o diminuare a vanzarilor arata ca intreprinderea incerca sa-si mentina marjele promovand o politica de preturi ridicate.

rata marjei brute de exploatare - raport intre excedentul brut din evaluare (EBE) si cifra de afaceri (CA) - arata capacitatea activitatii de exploatare de a produce profit

rata marjei nete de exploatare - raport intre profitul net al exploatarii si cifra de afaceri (CA) - reflecta eficienta globala a intreprinderii

rata privind rentabilitatea exploatarii - raport intre profit net si cifra de afaceri (CA)

rata marjei brute de autofinantare - raport intre capacitatea de autofinantare (CAF) si cifra de afaceri (CA) - reflecta surplusul de resurse de care dispune intreprinderea pentru a+si asigura autofinantarea

2). rate de rentabilitate economica - exprima capacitatea intreprinderii de a degaja o acumulare bruta fata de capitalurile angajate pentru aceasta activitate. Rentabilitatea economica reflecta eficienta activului economic.

Activ economic = imobilizari + disponibilitati + NFR

Rentabilitatea economica - raport intre excedentul brut din evaluare (EBE) si activul economic. Rentabilitatea economica trebuie sa depaseasca in mod necesar rata inflatiei, altfel intreprinderea nu si-ar recupera intregul efort de pus pentru desfasurarea activitatii.

daca rata inflatiei este mai mica de 10% - rentabilitatea economica nominala este data de suma dintre rata reala si rata inflatiei:

Rn = Rr + Ri (daca Ri < 10%)

daca rata inflatiei este mai mare sau egala cu 10%

Rn = Rr + Ri + Rr Ri

1 + Rn = Rr + Ri + Rr Ri + 1

1 + Rn = (Ri + 1) + (Rr + Rr Ri)

1 + Rn = (Ri + 1) + Rr (1 + Ri)

1 + Rn = (Ri + 1) (Rr + 1)

![]()

![]()

(Fisher)

3). rate de rentabilitate financiara - exprima capacitatea intreprinderii de a degaja profit net prin capitalurile proprii - raport intre profitul net si capitalurile proprii

Rentabilitatea financiara trebuie sa fie mai mare decat rata dobanyii pentru a face atractiva investitia in intreprinderi si nu in depozitele bancare.

Rate de structura:

1). ratele echilibrului financiar - acestea iau in calcul structura de finantare a capitalurilor intreprinderii (proprii, imprimutate si permanente) valoarea adaugata

rata de finantare a imobilizarilor (rata fondului de rulment) - reflecta existenta/inexistenta fondului de rulment - se calculeaza ca raport intre resurse permanente si imobilizari

rata de finantare a nevoii de fon de rulment (NFR) - raport intre fondul de rulment si nevoia de fond de rulment

ratele de lichiditate - arata gradul in care intreprinderea poate fata datoriilor pe termen scurt

a) - generala

![]()

b) - redusa

![]()

c) - imediata

![]()

2). ratele de indatorare - masoara importanta indatotarii asupra gestiunii financiare a intreprinderii

rata indatorarii totale (levier)

![]()

ratele datorilor financiare - caracterizeaza gradul de indatorare pe termen lung

rata capacitatii de rambursare - exprima in numar de ani capacitatea intreprinderii de a-si rambursa datoriile prin capacitatea de autofinantare (CAF)

rata capacitatii de rambursare a datoriilor financiare - raport intre Datorii financiare si capacitatea de autofinantare (CAF)

rata capacitatii de rambursare a datoriilor totale - raport intre datorii totale si capacitatea de autofinantare (CAF)

rata de prelevare - masoara capacitatea de plata a costului indatorarii - raport intre Cheltuielile financiare si excedentul brut al exploatarii (EBE)

Copyright © 2025 - Toate drepturile rezervate