|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Colegiul Economic "Mihail Kogalnicenu",

PROIECT PENTRU

CERTIFICAREA

COMPETENTELOR PROFESIONALE

TEMA:

STUDIU PRIVIND PRODUCTIA

ARGUMENT

Decizia de a alege acesta tema , "Studiu privind productia", a fost puretnic influentata de diversitatea si complexitatea proceselor ce stau la baza realizaruii unui proces de productie.

De asemenea, am optat pentru aceasta tema pentru a evidentia importanta incomesurabila a productiei pentru o economie nationala si pentru cea mondiala. Fara a produce, planeta este ca si moarta; oamenii si mediul inconjurator nu vor mai dispune de elementele necesare existentei, vor pieri in scurt timp iar planeta Pamant devenind pus si simplu un element cosmic fara viata.

O tara foarte

productiva este in mod cert o

Prin intermediul acestei lucrari, am dorit de asemenea sa mobilizez persoanele din jurul meu spre a face ceva productiv, spre a fi de folos acestei tarii.

Am structurat lucrarea in trei capitole si anume: in primul capitol am prezentat situatia unei intreprinderi ce are drept obiect de acvtivitatea producerea si comercializarea pieselor de mobilier, in cel de-al doilea capitol am prezentat stocurile-componenta a patrimoniului intreprinderii, am vorbit despre evaluarea productiei, conturile cele mai des utilizatea si am evidentiat opertiile specifice productiei; in capitolul al trei-lea am realizat o aplicatie practica tip monografie contabila pe exemplul unei societati comerciale.

Prezente lucrare se doreste a constitui un indemn in incurajarea si valorificarea

pe deplin a proceselor de productie, pentru dezvoltarea economiei nationale si totodata pentru cresterea nivelului de trai, ideal spre care cu totii tintim.

CAPITOLUL I

PREZENTAREA GENERALA A S.C. LEMNOLUXX. S.R.L

Denumirea societatii:

Denumirea este S.C. LEMNOLUXX, urmata de initialele S.R.L., care semnifica forma juridica de societate cu raspundere limitata, cu indicarea numarului de ordine de la Registrul Cometului, a capitalului social si a adresei sediului social.

A.G.A poate hotari transfomarea formei juridice a societatii, din societate cu rasundere limitata in forma dorita, determinand totodata indeplinirea formalitatilor de autorizare, publicitate, inmatriculare si inregistrare, impuse de lege pentru schimbarea formei juridice a societatii.

Constituirea societatii:

Societatea se considera legal constituita in momentul inregistrarii sale la Administratia Finaciara. La data inmatricularii sale in Registrul Comertului, societatea este persoana juridica romana.

S.C. LEMNOLUXX S.R.L. s-a infiintat in anul 1992, avand numarul de inmatriculare in Registrul Comertului/ anul: J 39/ 415/1992 din data de 22.01.1992, si codul fiscal R 65845765, din aceiasi data.

Sediul societatii:

Sediul

S.C. LEMNOLUXX S.R.L. este in

Filiale:

Societatea

poate infiinta filiale cu personalitate juridica, sucursale,

agentii, reprezentante, sau alte asemenea unitati fara

personalitate juridica, atat in

Obiectul de activitate:

Obiectul de activitate al societatii cuprinde urmatoarele activitati:

- producerea de obiecte decorative din lemn si alte accesorii,

- comercializarea obiectelor decorative din lemn.

Durata de functionare:

Durata de functionare a societatii este nelimitata, incepand cu data inmatricularii sale in Registrul Comertului.

Capitalul social al societatii:

La constituire, capitalul social subnscris si varsat integral de catre asociati este de 300 lei, impartit in 30 de parti sociale egale intre ele si indivizibile, fiecare cu o valoare nominala d 10 lei, care au fost subscrise si varsate la data constituirii societatii. Capitalul social este asigurat de asociati prin aporturi facute atat in numerar cat si in natura. Asociatii pot decide, in conditiile legii si a actului upremetive, privitor la majorarea sau diminuarea capitalului social.

Reducerea capitalului social se poate upreme prin retragerea de parti sociale subscrise sau varsate.

Majorarea capitalului social se poate upreme prin subscriere si varsare de noi parti sociale, incorporarea de upreme sau beneficii in capitalul social sau prin includerea de noi asociati.

A.G.A este organul upreme de conducere a societatii care poate decide asupra oricaror probleme privind societatea, atributiile lui principale fiind:

- repartizarea si distribuirea beneficiilor

- aprobarea sau modificarea bilantului contabil, a contului de profit si pierdere, a bugetului de venituri si cheltuieli

- decide infiintarea, restectiv desfiintarea de sucursale, filiale, agentii sau birouri comerciale

- decide majorarea, respective micsorarea capitalului social

A.G.A. poate fi convocata de oricare dintre asociati ori de cate ori este nevoie

Administrarea societatii:

Conducerea societatii este asigurata de administratorul acesteia, si anume Cornea Catalina.

Administratorul societatii este subordonat oraganului supreme A.G.A.

Activitatea economica:

Exercitiul economico-financiar incepe la 1 ian si se termina la 31 dec a fiecarui an, exceptie facand anul de infiintare societatii in Registrul Comertului, in care exercitiul financiar a inceput in ziua inmatricularii societatii.

Calcularea si repartizarea profitului:

Adunarea Generala poate stabili cota parte din profit pentru constituirea fondurilor de dezvoltare, investitii si alte fonduri prevazute de lege.

Dupa deducerea impozitului legal datorat bugetului de stat, profitul realizat se imparte in cote parti sub forma dividendelor, ce vor fi platite asociatilor, proportional cu participarea lor la capitalul social

Capitolul II

CONTABILITATEA PRODUCTIEI

2.1 STOCURILE- componenta a patrimoniului intreprinderii

Conturi de stocuri si productie in curs de executie

Contabilitatea stocurilor si comenzilor in curs de executie cuprinde ansamblul bunurilor si serviciilor din cadrul unitatilor patrimoniale, destinate: fie a fi vandute in aceeasi stare sau dupa prelucrarea lor in procesul de productie, fie sa fie consumate la prima utilizare.

In cadrul stocurilor propriu zise se cuprind: marfurile, materiile prime; materialele consumabile; materiale de natura obiectelor de inventar; produsele (semifabricatele, produsele finite, produsele reziduale); animalele si pasarile; ambalajele; productia in curs de executie.

In cadrul stocurilor se includ si bunurile aflate in custodie, pentru prelucrare sau

in consignatie la terti, care se inregistreaza distinct in contabilitate pe categorii de stocuri.

Toate bunurile matriale intrate in unitate se inregistreaza la locurile de depozitare. Cele primite pentru prelucare, in custodie sau in consignatie se receptioneaza si inregistreaza distinct ca intrari in gestiune. In contabilitate, valoarea lor se inregistreaza in conturi in afara bilantului.

in situatia unor decalaje intre aprovizionare si receptia bunurilor care se dovedesc a fi cert in proprietatea unitatii, se inregistreaza astfel: bunurile sosite fara factura se inregistreaza ca intrari in gestiune atat la depozite cat si in contabilitate; bunurile sosite si nereceptionate se inregistreaza distinct in contabilitate, ca intrate in gestiune.

In situatia unor decalaje intre vanzare si livrarea bunrilor, acestea se inregistreaza la iesiri din unitate (nemaifiind proprietatea acesteia) astfel:

--bunurile vandute si nelivrate se inregistreaza distinct in gestiune iar in contabilitate in conturi in afara bilantului.

--bunurile livrate dar nefacturate, se inregistreaza ca iesiri din gestiune atat la depozite, cat si in contabilitate, pe baza documentelor care confirma iesirea porivit legii.

--bunurile aprovizionate sau vandute cu clauze privind dreptul de proprietate, se inregistreaza la intrari si respectiv la iesiri, atat in gestiune, cat si in contabilitate, potrivit contractelor incheiate.

La intrarea in parimoniu, bunurile materiale de natura stocurilor se evalueaza si se inregistreaza in contabilitate la valoarea de intrare denumita valoare contabila, astfel:

a) materii prime, materiale consumabile, materiale de natura obiectelor de inventar, marfurile, ambalajele si alte bunuri cumparate cu titlu oneros, la costul de achizitie;

Marfurile pot fi evaluate la intrare si la pretul de vanzare.

b) productia in curs de executie, semifabricatele si produsele finite, ambalajele si alte bunuri produse de catre unitatea patrimoniala, la costul de productie;

c) animalele si pasarile, la costul de achizitie sau costul de productie, dupa caz;

d) stocurile intrate ca aport in natura pentru capitalul social se evalueaza la valoarea de aport, stabilita in urma evaluarii;

e) stocurile de marfuri pot fi evaluate la intrare si iesire si la pretul de vanzare, incusiv sau exculsiv T.V.A.

f) stocurile intrate cu titlu neoneros gratuit se evalueaza la valoarea justa;

g) in acest context, valoarea justa inseamna suma pentru care un activ poate fi schimbat, de buna voie intre doua parti aflate in cunostinta de cauza, in cadrul unei tranzactii, cu pretul determinat obiectiv. In aceste cazuri, valoarea de aport si respectiv, valoarea justa, se substituie costului de achizitie

- costul de achizitie, este egal cu pretul de cumparare plus toate cheltuielile necesare pentru punerea bunului in stare de utilizare sau intrare in gestiune.

- reducerile comerciale si alte elemente similare acordate de furnizor, nu fac parte din costul de achizitie.

- costul de productie cuprinde costul de achizitie plus cheltuielile directe de productie, plus cota cheltuielilor indirecte de productie alocate in mod rational, ca fiind legate de fabricatia bunului respectiv.

Nu se include in costul de productie costul subactivitatii. De regula, cheltuielile generale de administratie, cheltuielile de desfacere si cele financiare, nu se includ in costurile de prodctie, se reflecta direct in rezultatul financiar.

- pierderile de materiale, manopera sau alte costuri de productie inregistrate peste limitele mormale admise,cheltuieli generale de administratie care nu participa la aducerea stocurilor in forma si locul final, precum si costurile de desfacere, nu trebuie incluse in costul stocurilor, fiind recunoscute drept cheltuieli ale perioadei cand s-au produs.

Costul stocurilor care nu sunt fungibile si al acelor bunuri sau servicii produse si destinate unor comenzi distincte, trebuie determinat prin indentificarea specifica a costurilor individuale. Bunurile fungibile sunt cele care nu se pot distinge, in mod substantial unele de altele.

La intrare - se poate folosi si metoda costului standard, cand intervine si diferenta de pret fata de costul de achizitie sau metoda pretului cu amanuntul in comertul cu amanuntul.

Pentru deprecierea stocurilor, la finele exercitiului, cu ocazia inventarierii se constituie provizioane pe seama cheltuielilor.

Intrarea stocurilor se face in functie de metodele inventarului permanent sau intermitent.

Contabilitatea stocurilor se tine cantitativ si valoric sau numai valoric.

Stocurile, alaturi de creante, investitii financiare pe ctiveonrt, casa si conturi la banci, fac parte din categoria activelor circulante.

Activele de natura stocurilor nu trebuie reflectate in bilant la o valoare mai mare decat valoarea ce se poate obtine prin utilizarea sau vanzarea lor. In acest scop, valoarea stocurilor se diminueaza pana la valoarea realizabila neta, prin constituirea unui ctiveon pentru depreciere.

Un ctive se clasifica ca ctive circulant atunci cand:

este achizitionat sau produs pentru consum propriu sau in scopul comercializarii si se asteapta a fi realizat in termen de 12 luni de la data bilantului

este reprezentat de creante aferente ciclului de exploatare

este reprezentat de numerar a caror utilizare nu este restrictionata

Ciclul de exploatare reprezinta perioada de timp dintre achizitionarea materiilor prime care intra intr-un process de transformare si finalizare acestora in numerar sau sub forma unui echivalent de numerar - prin echivalent de numerar se inteleg de exmplu investitiile financiare pe termen scurt.

La iesirea din patrimoniu, bunurile materiale se evalueaza si se inregistreaza prin aplicarea "Costului mediu ponderat" (C.M.P.), metodei primei intrari- primei iesiri (F.I.F.O) sau a metodei ultimei intrari- primei iesiri (L.I.F.O).

2.2 Evaluarea stocurilor si a productiei in curs de executie

La intrarea in patrimoniu stocurile si productia in curs de executie se evalueaza astfel:

Materiile prime, materiale consumabile, obiecte de inventar marfuri, ambalaje si alte bunuri procurate cu titlu oneros la costul de achizitie. Costul de achizitie este format din: pretul de cumparare al unui bun, taxele nerecuperabile, cheltuieli de transport - aprovizionare si alte cheltuieli necesare intrarii in gestiune a bunului respectiv.

a) Productia in curs de executie, semifabricatele si produsele finite, obiectele de inventar, ambalajele si alte bunuri produse de catre unitatea parimoniala la costul de productie.

Costul de productie a unui bun cuprinde: costul de achizitie al materiilor prime si materialelor consumate, celelalte cheltuieli directe de productie precum si cota cheltuielilor indirecte de productie determinate rational ca fiind legate da fabricatia acestuia.

c) animalele si pasarile se evalueaza la costul de achizitie sau costul de productie,

dupa caz.

La iesirea din patrimoniu stocurile se evalueaza prin aplicarea urmatoarelor metode:

. metoda "costului mediu ponderat" (C.M.P.)

Costul unitar mediu ponderat se calculeaza fie dupa fiecare intrare, fie lunar, sau la anumite perioade ca raport intre valoarea totala a stocului initial plus valoarea intrarilor si cantitatea existenta in stocul initial plus cantitatile intrate.

. metoda "primei intrari- primei iesiri" (F.I.F.O)

Potrivit acestei metode iesirile din stoc se evalueaza la costul de achizitie (sau de productie) al primei intrari (lot)

Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie (sau de productie) al lotului urmator, in ordine cronologica.

. metoda "ultimei intrari- primei iesiri" (L.I.F.O)

Potrivit acestei metode, stocurile iesite din gestiune se evalueaza la costul de achizitie (sau de productie) al ultimei intrari (lot). Pe masura epuizarii lotului, stocurile iesie din gestiune se evalueaza la costul de achizitie (sau de productie) al lotului anterior, in ordine cronologica.

Unitatile patrimoniale din

Astfel de preturi de inregistrare pot fi: preturi prestabilite (standard) si preturi de facturare.

In cazul in care se utilizeaza preturile prestabilite, aceste preturi se vor stabili pe baza preturilor medii ale bunurilor respective.

In acest caz, diferentele de pret fata de costul de achizitie sau costul de productie se vor reflecta distinct in conturile de diferente de pret. Aceste preturi prestabilite(standard) utilizate pentru inregistrarea in contabilitate a bunurilor de natura stocurilor se vor actualiza periodic, de regula, cel putin o data pe an, in functie de evolutia preturilor si de alti factori.

Diferentele de pret stabilite la intrarea bunurilor in patrimoniu se repartizeaza si se inregistreaza proportional, atat asupra valorii bunurilor iesite cat si asupra stocurilor.

Repartizarea difetentelor de pret asupra valorii bunurilor iesite si asupra stocurilor se efectueaza cu ajutorul unui coeficient care se calculeaza astfel:

Soldul initial al dife- Diferentele de pret aferente intrarilor

rentelor de pret + in cursul perioadei cumulat de la

Coeficient de inceputul anului

![]() Repartizare(K) =

Repartizare(K) =

Sold initial al stocu- Valoarea intrarilor in cursul perioadei

rilor la pret de inre- + la pret de inregistrare cumulate de la

gistrare inceputul anului

sau

Si(cont de diferente) + Rd. (cont de diferente)

![]() K =

K =

Si(cont de stoc la pret + Rd.(cont de stoc la pret de

de inregistrare) inregistrare)

(Si + Rd.) 3481

![]() K =

K =

(Si + Rd.) 341

Acest coeficient se aplica asupra valorii bunurilor iesite din gestiune la pret de inregistrare, obtinandu-se astfel diferentele de pret aferente bunurilor iesite.

Acesti coeficienti de repartizare a diferentelor de pret pot fi calculati la nivelul conturilor sintetice de gradul I si II prevazute in planul de conturi pe grupe sau categorii de stocuri.

Avand in vedere practica contabila din economia tarii noastre, unitatile patrimoniale au posibilitatea de a evalua si inregistra in contabilitate bunurile de natura stocurilor, procurate cu titlu oneros si la preturile de desfacere.

In acest caz, cheltuielile de transport - aprovizionare se vor inregistra distinct in conturile de diferente de pret. Cheltuielile de transport - aprovizionare colectate in conturile de diferente se vor repartiza proprtional, atat asupra valorii bunurilor iesite cat si asupra stocurilor. Repartizarea cheltuielilor de transport - aprovizionare asupra bunurilor iesite si asupra stocurlor se efectueaza tot cu ajutorul unui coeficient (ca si in cadrul diferentelor de pret), care se calculeza astfel:

Cheltuieli de transport aferente Cheltuieli de transport aferente

stocurilor existente la inceputul + intrarilor de stocuri in cursul

perioadei perioadei (cumulate de la ince-

putul anului)

Coeficient de

![]() repatizare (K) =

repatizare (K) =

Soldul initial al stocurilor la Valoarea intrarilor de stocuri in

pret de factura + cursul perioadei la pret de factura

cumulate de la inceputul anului)

Si cont de diferente) + Rd. (cont de diferente)

![]() K =

K =

Si. (cont de stocuri la pret + Rd. (cond de stocuri la pret de

de factura) factura)

De mentionat ca, in acest caz, conturile de diferente colecteaza cheltuielile de transport- aprovizionare.

Acest coeficient se aplica asupra valorii bunurilor iesite din gestiune la preturi de factura, obtinandu-se astfel cheltuielile de transport- aproizionare aferente bunurilor iesite din gestiune.

La sfarsitul lunii soldurile conturilor de diferente se cumuleaza cu soldurile conturilor de stocuri la pret de inregistrare, reflectandu-se astfel valoarea stocurilor la costul de achizitie, respectiv de productie.

Pentru evaluarea productiei in curs de executie la sfarsitul perioadei, este necesara inventarierea ei, iar apoi, prin metode tehnice, se constata stadiul sau gradul de efectuare a operatiilor tehnologice, evaluandu-se apoi la costul de productie

2.3 Documente si registre specifice

|

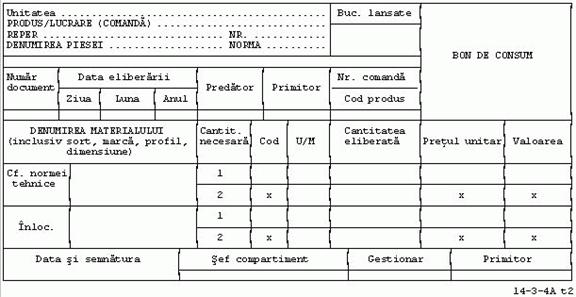

1. Serveste ca: - document de eliberare din magazie pentru consumul materialelor; - document justificativ de scadere din gestiune; - document justificativ de inregistrare in evidenta magaziei si in contabilitate. 2. Se intocmeste in doua exemplare, pe masura lansarii, respectiv eliberarii materialelor din magazie pentru consum, de compartimentul care efectueaza lansarea, pe baza programului de productie si a consumurilor normate, sau de alte compartimente ale unitatii, care solicita materiale pentru a fi consumate. Bonul de consum se poate intocmi intr-un exemplar in conditiile utilizarii tehnicii de calcul. Bonul de consum (colectiv), in principiu, se intocmeste pe formulare separate pentru materialele din cadrul aceluiasi cont de materiale, loc de depozitare si loc de consum. In situatia cand materialul solicitat lipseste din depozit, se procedeaza in felul urmator: - In cazul bonului de consum se completeaza rubrica cu denumirea materialului inlocuitor, dupa ce, in prealabil, pe verso formularului se obtin semnaturile persoanelor autorizate sa aprobe folosirea altor materiale decat cele prevazute in consumurile normate; - in cazul bonului de consum (colectiv) se taie cu o linie denumirea materialului inlocuit si se semneaza de aprobare a inlocuirii, in dreptul randului respectiv. Dupa inscrierea denumirii materialului inlocuitor se intocmeste un bon de consum separat, aplicandu-se un semn distinctiv sau materialul inlocuitor se inscrie pe un rand liber in cadrul aceluiasi bon de consum. In bonul de consum, coloanele 'Unitatea de masura' si 'Cantitatea necesara' de pe randul 2 se completeaza in cazul cand se solicita si se elibereaza din magazie materiale cu doua unitati de masura. Daca operatiunile de predare-primire a materialelor nu pot fi suspendate in timpul inventarierii magaziei de materiale, comisia de inventariere trebuie sa inscrie pe documentul respectiv mentiunea 'predat in timpul inventarierii'. 3. Circula: - la persoanele autorizate sa semneze pentru acordarea vizei de necesitate (ambele exemplare); - la persoanele autorizate sa aprobe folosirea altor materiale, in cazul materialelor inlocuitoare; - la magazia de materiale, pentru eliberarea cantitatilor prevazute, semnandu-se de predare de catre gestionar si de primire de catre delegatul care primeste materialele (ambele exemplare); - la compartimentul financiar-contabil, pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (ambele exemplare). 4. Se arhiveaza la compartimentul financiar-contabil. 5. Continutul minimal obligatoriu de informatii al formularului este urmatorul: - denumirea unitatii; - denumirea formularului; - produs/lucrare (comanda); norma; bucati lansate; - numarul documentului; data eliberarii (ziua, luna, anul); numarul comenzii; - denumirea materialului (inclusiv sortimentul, marca, profilul, dimensiunea); cantitatea necesara; U/M; cantitatea eliberata; pretul unitar; valoarea; - data si semnatura gestionarului si a primitorului. |

Anexa 1.

BON DE PREDARE, TRANSFER, RESTITUIRE (Cod 14-3-3A)

|

In cazul utilizarii ca bon de predare a produselor finite la deposit 1. Serveste ca: - document de predare la magazie a produselor finite; - document justificativ pentru incarcare in gestiune; - document justificativ de inregistrare in evidenta magaziei si in contabilitate; - sursa de date pentru urmarirea realizarii productiei; - sursa de date pentru calculul si plata salariilor. 2. Se intocmeste in doua exemplare, pe masura predarii la magazie a produselor, de catre sectie, atelier etc. Daca operatiunile de predare-primire a produselor nu pot fi suspendate in timpul inventarierii magaziei de produse finite, comisia de inventariere trebuie sa inscrie pe documentul respectiv mentiunea 'primit in timpul inventarierii'. 3. Circula: - la magazia de produse finite, semnandu-se de predare de catre sectie (atelier) si de primire in gestiune de catre gestionar (ambele exemplare); - la compartimentul C.T.C. pentru efectuarea controlului tehnic de calitate, semnandu-se pentru certificarea acestui control (ambele exemplare); - la compartimentul financiar-contabil pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (exemplarul 1); - la compartimentul care urmareste realizarea productiei (exemplarul 2). 4. Se arhiveaza: - la compartimentul financiar-contabil sau persoana care conduce evidenta (exemplarul 1); - la compartimentul care urmareste realizarea productiei (exemplarul 2). In cazul utilizarii ca bon de predare a materialelor refolosibile la magazie 1. Serveste ca: - document de predare la magazie a materialelor refolosibile rezultate din sectiile de fabricatie principale si auxiliare; - document justificativ pentru incarcare in gestiune; - document justificativ de inregistrare in evidenta magaziei si in contabilitate. 2. Se intocmeste in doua exemplare, pe masura predarii la magazie a materialelor refolosibile de catre sectii, ateliere etc. si se semneaza de seful sectiei care dispune predarea. 3. Circula: - la magazia de materiale refolosibile, semnandu-se de predare de catre delegatul sectiei, atelierului etc. si de primire in gestiune de catre gestionar (ambele exemplare); - la compartimentul financiar-contabil sau persoana care conduce evidenta, pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (exemplarul 1 pentru evidenta materialelor si exemplarul 2 pentru evidenta costurilor). 4. Se arhiveaza la compartimentul financiar-contabil (ambele exemplare). In cazul utilizarii ca bon de predare a semifabricatelor la magazine 1. Serveste ca: - document de predare la magazie sau intre sectii a semifabricatelor rezultate din productie; - document justificativ pentru incarcare in gestiune; - document justificativ de inregistrare in evidenta magaziei si in contabilitate; - sursa de date pentru calculul si plata salariilor. 2. Se intocmeste in doua exemplare, pe masura predarii la magazie a semifabricatelor de catre sectie, atelier etc. Daca operatiunile de predare-primire a semifabricatelor nu pot fi suspendate in timpul inventarierii magaziei de semifabricate, comisia de inventariere trebuie sa inscrie pe documentul respectiv mentiunea 'primit in timpul inventarierii'. 3. Circula: - la magazia de semifabricate pentru predarea cantitatilor prevazute, semnandu-se de predare de catre delegatul sectiei care face predarea si de primire in gestiune de catre gestionar (ambele exemplare); - la compartimentul C.T.C. pentru efectuarea controlului tehnic de calitate, semnandu-se pentru certificarea acestui control (ambele exemplare); - la compartimentul financiar-contabil pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (exemplarul 1, direct de la magazie); - la compartimentul care urmareste realizarea productiei (exemplarul 2). 4. Se arhiveaza la compartimentul financiar-contabil (ambele exemplare). In cazul utilizarii ca bon de transfer intre doua gestiuni aflate in incinta unitatii 1. Serveste ca: - dispozitie de transfer a valorilor materiale de la o gestiune la alta in incinta unitatii; - document justificativ pentru scadere din gestiunea predatorului si de incarcare in gestiunea primitorului. 2. Se intocmeste in doua exemplare, pe masura ce se efectueaza transferuri, de catre persoana catre dispune transferul care semneaza la rubrica corespunzatoare. Transferul se efectueaza numai intre gestiuni din incinta aceleiasi unitati.In cazul gestiunilor dispersate teritorial se intocmeste Aviz de insotire a marfii (cod 14-3-6A). 3. Circula: - la magazia predatoare pentru eliberarea cantitatilor prevazute, semnandu-se de predare de catre gestionar (ambele exemplare); - la delegatul magaziei primitoare care semneaza de primire pe exemplarul 1 si retine exemplarul 2; - la compartimentul financiar-contabil, ambele exemplare, care, dupa confruntarea lor, stau la baza efectuarii inregistrarilor in evidenta magaziilor. 4. Se arhiveaza la compartimentul financiar-contabil (ambele exemplare). In cazul utilizarii ca bon de restituire 1. Serveste ca: - dispozitie de restituire la magazie a valorilor materiale nefolosite (materiale si semifabricate) de sectiile de fabricatie principale si auxiliare; - document justificativ de incarcare in gestiunea primitorului; - document justificativ de inregistrare in evidenta magaziei si in contabilitate. 2. Se intocmeste in doua exemplare, pe masura restituirii la magazie a valorilor materiale, de persoana care efectueaza restituirea (sectii, ateliere etc.) si care semneaza la rubrica corespunzatoare. Nu se completeaza rubrica "Unitatea". 3. Circula: - la magazine, pentru primirea cantitatilor restituite, semnandu-se de predare de catre delegatul sectiei (atelierului etc.) care face restituirea si de primire de catre gestionar (ambele exemplare); - la compartimentul financiar-contabil, pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (exemplarul 1 pentru evidenta materialelor, exemplarul 2 pentru evidenta costurilor). 4. Se arhiveaza la compartimentul financiar-contabil (ambele exemplare). 5. In toate situatiile mentionate, continutul minimal obligatoriu de informatii al formularului este urmatorul: - denumirea unitatii; - denumirea, numarul si data (ziua, luna, anul) intocmirii formularului; - predatorul; - primitorul; - numarul comenzii/codul produsului; - numarul curent; denumirea valorilor materiale (inclusiv sortimentul, marca, profilul, dimensiunea); U/M; cantitatea efectiva; pretul unitar, valoarea; - data si semnatura predatorului si primitorului. |

Anexa 2.

Anexa 3 - Raport de productie

FACTURA FISCALA

Este un docnument cu regim special care atesta transferul proprietatii unui bun catre o pers juridical.

|

Art. 1. - Activitatile de livrari de bunuri si prestari de servicii efectuate direct catre populatie, pentru care agentii economici sunt obligati sa emita facturi fiscale, sunt urmatoarele: a) vanzarea bunurilor de folosinta indelungata, definite potrivit legii; b) comertul cu amanuntul prin comis-voiajori, precum si prin corespondenta, cu exceptia livrarilor de bunuri la domiciliu efectuate de catre magazine; |

c) serviciile de reparatii si intretinere a bunurilor, efectuate la domiciliul clientului;

|

d) vanzarea pachetelor de servicii turistice sau componente ale acestora de catre agentiile de turism, definite potrivit legii; e) furnizarea la domiciliul clientului a energiei electrice si termice, a gazelor naturale, a apei, a serviciilor de telefonie, inclusiv de telefonie mobila, de posta si curier, de salubritate, de televiziune, inclusiv prin cablu, de Internet; f) efectuarea lucrarilor de constructii, reparatii, amenajari si intretinere de locuinte; |

g) serviciile medicale cu plata prestate la domiciliul sau la locul de munca al clientului.

2.4 Conturi utilizate

Grupa 33 "PRODUCTIA IN CURS DE EXECUTIE"

Contul 331 "Produse in curs de executie"

Cu ajutorul acestui cont se tine evidenta stocurilor de produse in curs de executie (care nu au trecut prin toate fazele de prelucrare prevazute de procesul tehnologic, respectiv productia neterminata) existente la sfarsitul perioadei.

Contul 331 "Produse in curs de executie" este un cont de activ.

Soldul contului reprezinta valoarea la cost de productie a produselor aflate in curs de executie la sfarsitul perioadei.

Contul Lucrari si servicii in curs de executie"

Cu ajutorul acestui cont se tine evidenta lucrarilor si serviciilor in curs de executie la sfarsitul perioadei.

Contul 332 "Lucrari si servicii in curs de executie" este un cont de activ.

Soldul contului reprezinta valoarea la cost de productie a lucrarilor si serviciilor in curs de executie.

Rezultatul procesului de productie intr-o unitate patrimoniala cu caracter productiv se concretizeaza in obtinerea de produse care pot fi: produse finite, semifabricate si produse reziduale. Contabilitatea produselor se realizeaza cu ajutorul grupei 34 "Produse" din Planul de conturi general care cuprinde urmatoarele conturi :

► 341 "Semifabricate"

► 345 " Produse finite"

► 346 "Produse reziduale"

Toate aceste conturi au functiune de activ, sunt conturi de bilant si au rolul de a fruniza informatii de reflectare si control gestionar privind situatia si miscarea stocurilor de produse.

Contul 341 "Semifabricate"

Cu ajutorul acestui cont se tine evidenta existentei si miscarii stocurilor de semifabricate.

Contul 341 "Semifabricate este un cont de activ.

Soldul contului reprezinta valoarea la pret de inregistrare a semifabricatelor existente in stoc la sfarsitul perioadei.

Contul 345 "Produse finite"

Cu ajutorul acestui cont se tine evidenta existentei si miscarii stocurilor de produse finite.

Contul 345 "Produse finite" este un cont de activ.

Soldul contului reprezinta valoarea la pret de inregistrare a produselor finite existente in stoc.

Contul 346 "Produse reziduale"

Cu ajutorul acestui cont se tine evidenta existentei si miscarii stocurilor de prodese reziduale (rebuturi, materiale recuperabile sau deseuri).

Contul 346 "Produse reziduale" este un cont de activ.

Soldul contului reprezinta valoarea la pret de inregistrare a produselor reziduale existente in stoc la sfarsitul perioadei.

Contul 348 "Diferente de pret la produse"

Cu ajutorul acestui cont se tine evidenta diferentelor intre pretul standard (prestabilit) si costul de productie la produse.

Contul 348 "Diferente de pret la produse" este un cont rectifivativ al valorii de inregistrare a produselor.

Soldul contului reprezinta diferentele de pret aferente produselor existente in stoc.

Contul 354 "Produse aflate la terti"

Cu ajutorul acestui cont se tine evidenta existentelor si miscarii stocurilor de produse trimise la terti.

Contul 354 "Produse aflate la terti" este un cont de activ.

Soldul contului reprezinta valoarea la pret de inregistrare a produselor aflate la terti.

Grupa 39 "AJUSTARI PENTRU DEPRECIEREA STOCURILOR SI PRODUCTIEI IN CURS DE EXECUTIE"

Din aceasta grupa fac parte conturile:

►391 "Ajuatari pentru deprecierea materiilor prime"

►392 "Ajuatari pentru deprecierea materialelor"

►393 "Ajuatari pentru deprecierea productiei in curs de executie"

►394 "Ajuatari pentru deprecierea produselor"

►395 "Ajuatari pentru deprecierea stocurilor aflate la terti"

►396 "Ajuatari pentru deprecierea animalelor"

►397 "Ajuatari pentru deprecierea marfurilor"

►398 "Ajuatari pentru deprecierea ambalajelor"

Cu ajutorul conturilor din aceasta grupa se tine evidenta constituirii, de regula, la sfarsitul exercitiului financiar, a provizioanelor pentru deprecierea bunurilor de natura stocurilor, precum si a suplimentarii, diminuarii sau anularii acestora, potrivit legii.

Conturile din aceasta grupa sunt conturi de pasiv.

Soldul conturilor reprezentand valoarea ajuatarilor constituite la sfarsitul perioadei.

Contul 711 "Variatia stocurilor"

Se crediteaza -cu costul de productie sau cu pretul standard al produselor si productiei neterminate obtinute si cu diferentele de pret aferente.

Se debiteaza -cu costul de productie sau cu pretul standard al produselor sau productiei neterminate iesite din gestiune si cu diferentele de pret aferente.

Rulajul creditor - reprezinta costul de productie al productiei obtinute in cursul perioadei.

Rulajul debitor -reprezinta costul de productie al productiei iesite in cursul perioadei.

Soldul final creditor - reprezinta variatia in plus (cresterea) a stocului de produse fata de inceputul perioadei.

Sold final debitor - reprezinta variatia in minus (diminuarea) stocului de produse fata de inceputul perioadei.

Alte conturi specifice, utilizate pentru inregistrarea operatiilor privind produsele:

701 "Venituri din vanzarea produselor finite"

702 "Venituri din vanzarea semifabricatelor"

703 "Venituri din vanzarea produselor reziduale"

2.5 Evidentierea operatiilor specifice productiei

Exemple privind corespondentele contului 341:

1. Receptionarea semifabricatelor in cursul lunii (la pretul prestabilit)

|

341 = 711 |

100 |

2.Iar la sfarsitul lunii, pentru diferentele de pret dintre pretul de inregistrare si cel efectiv

a) favorabile 10

pret prestabilit 100

cost efectiv 90

|

711 = 348 |

10 |

b) nefavorabile 20

pret prestabilit 100

cost efectiv 120

|

348 = 711 |

20 |

3. Receptionarea semifabricatelor primite de la terti + manopera:

Manopera: (inclusive TVA 19%)

|

% = 401 341 4426 |

119 100 19 |

Val. semifabricatelor aflate la terti, 3 lei

|

341 = 354 |

3 |

Plus la inventar

|

341 = 711 |

40 |

4. Vanzarea semifabricatelor, jumatate din cele receptionte la punctual 1

|

411 = % 702 4427 |

5,95 5 0,95 |

5. Descarcare gestiune la pret de inregistrare (1/2), 5 lei

|

711 = 341 |

5 |

6. Repartizare diferente de pret favorabile asupra contului 711, 5 lei

|

348 = 711 |

5 |

7. Darea spre prelucrare la terti

|

354 = 341 |

30 |

8. Lipsuri la inventar (in limita perisabilitatilor)

|

711 = 341 |

15 |

9.Lipsuri din calamitati naturale

|

671 = 341 |

12 |

10. Donare semifabricate

|

6582 = 341 |

100 |

Inregistrare TVA

|

635 = 4427 |

19 |

11. Semifabricate imputate vinovatilor

a) scoatere din gestiune semifabricate

|

711 = 341 |

60 |

b) inregistrare imputatie

|

4282 = % 7588 4427 |

71,4 60 11,4 |

c) repartizarea diferentelor de pret favorabile, 3 lei

|

348 = 711 |

3 |

sau

|

711 = 348 |

|

12.Se receptioneaza semifabricate din productie proprie la cost efectiv

|

341 = 711 |

500 |

13. Evidentierea semifabricatelor cumparate de la furnizori, cu factura, considerate materiale consumabile

|

% = 401 302 4426 |

119 100 19 |

14. Evidentierea consumului de semifabricate:

a) consumarea in productie a semifabricatelor cumparate, considerate materiale consumabile

|

602 = 302 |

80 |

b)trecerea lor la materiale si apoi evidentierea consumului pentru semifabricate din productie proprie

|

301 = 341 |

20 |

|

601 = 301 |

20 |

15.Valoarea la pret de inregistrare a semifabricatelor primite de la societati din grup, alte societati legate de participatii, unitate sau subunitati:

|

341 = % 451 452 481 482 |

400 100 100 100 100 |

16. Semifabricate livrate la societati din grup, alte societati legate prin participatii, unitate sau subunitati

|

% = 341 451 452 481 482 |

400 100 100 100 100 |

17.Eliberare semifabricate pentru prelucrarea acestora in alte sectii

|

711 = 341 |

700 |

Exemple privind corespondentele contului 345:

1. Obtinere de produse finite evaluate la cost de productie efectiv

-cost de productie total = 5500 lei

- cost unitar = 11lei/buc

|

345 = 711 |

5500 |

2.Livrarea produse finite

|

4111 = % 701 4427 |

10710 9000 1710 |

3. Scoaterea din evidenta a produselor finite: 200*10 lei/buc + 400*11lei/buc = 6400lei

|

711 = 345 |

6400 |

4.Incasarea contravalorii produselor vandute:

|

5121 = 4111 |

10710 |

5. La inventariere se constata un minus de produse finite al inventariere de 80 lei, care se imputa magazionerului la valoarea actuala de 100 plus TVA. Suma se incaseaza ulterior in numerar.

a)minus de produse finite constatat la inventariere

|

711 = 345 |

80 |

b)Imputare paguba gestionarului

|

4282 = % 7581 4427 |

119 100 19 |

c)Incasare imputatie in numerar

|

5311 = 4282 |

119 |

6.Produse finite in valoare de 400 lei oferite gratuit

Varianta 1

|

6582 = 345 |

400 |

Varianta 2

|

711 = 345 |

400 |

|

6582 = 701 |

400 |

Inregistrare TVA

|

635 = 4427 |

76 |

7.Produse finite acordate salariatilor, ca plata in natura, in suma de 50 lei

Varianta 1

|

421 = 345 |

50 |

Varianta 2

|

711 = 345 |

50 |

|

421 = 701 |

50 |

Inregistrare TVA

|

635 = 4427 |

9 |

8.Se transfera in magazinul propriu produse finite in valoare de 300 lei

Varianta 1

|

371 = 345 |

300 |

Varianta 2

|

711 = 345 |

300 |

|

371 = 701 |

300 |

Exemple privind corespondentele contului 346:

1. Produse reziduale in valoare de 60 lei distruse de inundatii:

Varianta 1

|

671 = 346 |

60 |

Varianta 2

|

711 = 346 |

60 |

|

671 = 703 |

60 |

2.Trecerea deseurilor in categoria combustibililor pentru a fi consummate in intreprindere sau ca materiale gospodaresti

|

3022 = 346 |

100 |

|

3028 = 346 |

50 |

3.Iregistrare minus la inventar la produse reziduale neimputabile

|

711 = 346 |

10 |

4.Valoarea produselor reziduale trimise la terti

|

354 = 346 |

1000 |

5.Valoarea produselor reziduale aduse de la terti

|

346 = % 354 401 |

1500 1000 500 |

La entitatea detinatoare de deseuri:

1.Receptia produselor reziduale

|

346 = 711 |

400 |

2.Valorificarea produselor reziduale prin vanzare, cu evidentierea distincta in factura fiscala a cotei de 3% reprezentand fondul pentru mediu (500*3/103)

|

4111 = 703 |

500 |

|

4426 = 4427 |

95 |

►In cazul livrarilor de terenuri, deseuri de metale, cladiri si material lemons, furnizorii inscriu pe facturile fiscale mentiunea "taxare inversa"

3.Descarcare gestiune de produse reziduale vandute:

|

711 = 346 |

400 |

4.Incasarea in numerar a facturii cu produsele reziduale vandute, mai putin cota de 3% care se inregistreaza la cheltuieli cu alte taxe

|

% = 4111 5311 635 |

500 485 15 |

La entitatea colectoare de deseuri

1.Achizitionare deseuri

|

346 = 401 |

500 |

|

4426 = 4427 |

95 |

2.Inregistrarea fondului pentru mediu, retinut prin stopaj la sursa:

|

401 = 447 |

15 |

3.Achitarea facturii emise de entitatea detinatoare de deseuri

|

401 = 5311 |

485 |

4.Varsarea prin banca a fondului pentru mediu

|

447 = 5121 |

485 |

Exemple privind corespondentele contului 348:

1. Inregistrare diferente de pret aferente productiei obtinute

|

348 = 711 |

|

2. Inregistrare diferente de pret aferente productiei vandute

|

711 = 348 |

|

Exemple privind corespondentele contului 711:

1.Evidentierea la sfarsitul perioadei a costului productiei in curs de executie si a lucrarilor si serviciilor in curs de executie.

|

331 = 711 |

3000 |

|

332 = 711 |

1000 |

2. Iar la inceputul perioadei urmatoare reluarea productiei si

serviciilor in curs de executie

|

711 = 331 |

3000 |

|

711 = 332 |

1000 |

3.Inregistrarea - la receptionarea produselor in cursul lunii la pretul prestabilit

|

345 = 711 |

1000 |

|

341 = 711 |

500 |

|

346 = 711 |

50 |

|

361 = 711 |

1000 |

Iar la sfarsitul lunii dupa calcularea costului efectiv al produselor respective, a direfentelor favorabile si nefavorabile dupa caz (pentru toate piesele)

|

711 = 348 |

110 |

|

348 = 711 |

30 |

Pentru animalele si pasarile din prodctie proprie:

|

711 = 368 |

3000 |

|

368 = 711 |

2000 |

3.Descarcarea gestiunilor cu valoarea produselor vandute, constatate lipsa la inventariere (toate acestea sunt provenite din productie proprie - cu adte conventionale - la pret stabilit)

|

711 = % 341 345 346 361 |

860 200 500 5 155 |

Iar pentru diferente de pretla produse

-favorabile

|

% = 711 348 368 |

1300 1000 300 |

-nefavorabile

|

711 = % 348 368 |

2500 2000 500 |

4.Inchiderea contului 711 la sfarsitul perioadei (lunii)

-cu sold creditor

|

711 = 121 |

30000 |

-cu sold debitor

|

121 = 711 |

400 |

Capitolul III

Monografie contabila

La inceputul martie, situatia initiala a S.C. MOBYLUX. S.R.L se prezinta astfel:

|

Cont |

Denumirea conturilor |

Debit |

Credit |

|

1011 |

Capital subscris nevarsat |

3000 |

5000 |

|

1012 |

Capital subscris varsat |

- |

25000 |

|

1043 |

Prime de aport |

- |

6000 |

|

1061 |

Rezerve legale |

- |

3000 |

|

121 |

Profit si pierdere |

- |

- |

|

1621 |

Credite bancare pe termen lung |

- |

15200 |

|

2131 |

Echipamente tehnologice(masini, utilaje si instalatii d lucru) |

16000 |

3868,6 |

|

2813 |

Amortizarea instalatiilor |

640 |

1650 |

|

301 |

Materii prime |

9400 |

6000 |

|

302 |

Materiale consumabile |

2750 |

1750 |

|

303 |

Materiale de natura obiectelor de inventar |

3380 |

2340 |

|

308 |

Diferente de pret la materii prime si materiale | ||

|

331 |

Produse in curs de executie |

3640 |

3280 |

|

341 |

Semifabricate |

5640 |

3760 |

|

345 |

Produse finite |

16800 |

13680 |

|

3481 |

Diferente de pret la semifabricate |

180 |

120 |

|

3485 |

Diferente de pret la produse finite | ||

|

371 |

Marfuri |

41412 |

22848 |

|

378 |

Diferente de pret la marfuri |

3200 |

5800 |

|

401 |

Furnizori |

28000 |

34000 |

|

404 |

Furnizori de imobilizari |

7616 |

8041 |

|

405 |

Efecte de platit pentru imobilizari |

- |

9000 |

|

411 |

Clienti |

31550 |

29100 |

|

413 |

Efecte de primit de la clienti |

9250 |

7150 |

|

421 |

Personal- salarii datorate |

8230 |

9250 |

|

425 |

Avansuri acordate personalului |

3200 |

3200 |

|

4311 |

Contributia angajatorului pentru asigurarile sociale de sanatate |

2250 |

3600 |

|

4312 |

Contributia personalului pentru pensia alimentara |

375 |

700 |

|

4313 |

Contributia angajatorului pentru asigurarile sociale de sanatate |

525 |

940 |

|

4314 |

Contributia angajatjatilor pentru asigurarile de sanatate |

510 |

900 |

|

4371 |

Contributia unitatii la fondul de somaj |

375 |

485 |

|

4372 |

Contributia personalului la fondul de somaj |

72 |

155 |

|

441 |

Impozitul pe profit |

1160 |

1420 |

|

4423 |

T.V.A de plata |

1120 |

1120 |

|

4424 |

T.V.A de recuperat |

272 |

- |

|

4426 |

T.V.A deductibila |

8100 |

8100 |

|

4427 |

T.V.A colectata |

7828 |

7828 |

|

4428 |

T.V.A neexigibila |

3648 |

6612 |

|

444 |

Impozit pe salarii |

997 |

2060 |

|

456 |

Decontari cu asociatii privind capitalul |

6000 |

3600 |

|

461 |

Debitori diversi |

952 |

801 |

|

5121 |

Conturi curente la banci |

61300 |

37800 |

|

5311 |

Casa in lei |

42588,6 |

36250 |

|

581 |

Viramente interne |

18400 |

18400 |

|

601 |

Cheltuieli cu materiile prime |

5400 |

5400 |

|

602 |

Cheltuieli cu materiale consumabile |

1550 |

1550 |

|

603 |

Cheltuieli privind materialele de natura obiectelor de inventar |

700 |

700 |

|

605 |

Cheltuieli privind energia si apa |

1620 |

1620 |

|

607 |

Cheltuieli privind marfurile |

15000 |

15000 |

|

627 |

Cheltuieli cu serviciile bancare si asimilate |

220 |

220 |

|

635 |

Cheltuieli cu late impozite, taxi si varsaminte asimilate |

325 |

325 |

|

641 |

Cheltuieli cu salariile personalului |

8500 |

8500 |

|

6451 |

Cheltuieli privind contributia unitatii la asigurarile sociale |

2480 |

2480 |

|

6452 |

Cheltuieli privind contributia unitatii pentru ajutorul de somaj |

395 |

395 |

|

6453 |

Cheltuieli privind contributia angajatorului pentru asigurarile sociale de sanatate |

795 |

795 |

|

6581 |

Cheltuieli cu despagubiri, amenzi si penalitati |

350 |

350 |

|

6583 |

Cheltuieli privind activele cedate si alte operatii de capital |

800 |

800 |

|

6811 |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

1200 |

1200 |

|

691 |

Cheltuieli cu impozitul pe profit |

586,4 |

586,4 |

|

701 |

Venituri din vanzarea produselor finite |

16530 |

16530 |

|

702 |

Venituri din vanzarea semifabricatelor |

4240 |

4240 |

|

706 |

Venituri din revedente, locatii de gestiune si chirii |

1480 |

1480 |

|

707 |

Venituri din vanzarea marfurilor |

16400 |

16400 |

|

7583 |

Venituri din vanzarea activelor si alte operatii |

1000 |

1000 |

|

766 |

Venituri din dobanzi |

500 |

500 |

|

TOTAL |

428852 |

428852 |

Produse finite - cost prestabilit = 4 lei/buc

- cost efectiv = 4 lei/buc

Semifabricate - cost prestabilit = 2 lei/ buc

- cost efectiv = 1 lei/buc

In cursul lunii martie 2007, se inregistreaza urmatoarele operatiuni:

plus 4 buc produse finite

lipsa materiale consumabile in valoare de 50 lei, din vina gestionarului. Lipsa se imputa acestuia. Recuperarea facandu-se conform chitanta nr. 427.

Anexa 4 - Registru - Jurnal

Anexa 5 - T-uri

Anexa 6 - Balanta de verificare

Anexa 5

D 1011 C

|

Si 2000 |

|

|

RjD - |

RjC - |

|

TSD - |

TSC 2000 |

|

Sf C 2000 |

D 1012 C

|

Si 25000 |

|

|

RjD - |

RjC - |

|

TSD - |

TSC 25000 |

|

Sf C 25000 |

D 1043 C

|

Si 6000 |

|

|

RjD - |

RjC - |

|

TSD - |

TSC 6000 |

|

Sf C 6000 |

D 1061 C

|

Si 3000 |

|

|

RjD - |

RjC - |

|

TSD - |

TSC 3000 |

|

Sf C 3000 |

D 121 C

|

9097,96 |

9081,31 |

|

RjD 9097,96 |

RjC 9081,31 |

|

TSD 9097,96 |

TSC 9081,31 |

|

SfD 16,65 |

D 129 C

|

2000 | |

|

RjD 2000 |

RjC - |

|

TSD 2000 |

TSC - |

|

Sf D 2000 |

D 133 C

|

100 |

100 |

|

RjD 100 |

RjC 100 |

|

TSD 100 |

TSC 100 |

|

- |

- |

D 1621 C

|

Si 15200 |

|

|

RjD - |

RjC - |

|

TSD - |

TSC 15200 |

|

Sf C 15200 |

D 205 C

|

100 | |

|

RjD 100 |

RjC - |

|

TSD 100 |

TSC - |

|

Sf D 100 |

D 2131 C

|

Si 12131,14 | |

|

- |

1000 |

|

RjD - |

RjC 1000 |

|

TSD 12131,14 |

TSC 1000 |

|

Sf D 11131,14 |

- |

D 233 C

|

200 | |

|

RjD 200 |

RjC - |

|

TSD 200 |

TSC - |

|

Sf D 200 |

D 2805 C

|

3 |

|

|

RjD - |

RjC 3 |

|

TSD - |

TSC 3 |

|

Sf C 3 |

D 2813 C

|

Si 1010 |

|

|

500 |

- |

|

RjD 500 |

RjC - |

|

TSD 500 |

TSC 1010 |

|

Sf C 510 |

D 301 C

|

Si 3400 | |

|

3500 |

1000 |

|

1200 |

200 |

|

- |

160 |

|

RjD 4700 |

RjC 1360 |

|

TSD 8100 |

TSC 1360 |

|

Sf D 6740 |

- |

D 302 C

|

Si 1000 | |

|

70 |

300 |

|

- |

130 |

|

- |

50 |

|

RjD 70 |

RjC 480 |

|

TSD 1070 |

TSC 480 |

|

Sf D 590 |

D 303 C

|

Si 1040 | |

|

- |

105 |

|

- |

600 |

|

RjD - |

RjC 705 |

|

TSD 1040 |

TSC 705 |

|

Sf D 335 |

D 308 C

|

Si | |

|

RjD - |

RjC - |

|

TSD |

TSC - |

|

Sf D |

D 331 C

|

Si 360 | |

|

RjD - |

RjC - |

|

TSD 360 |

TSC - |

|

Sf D 360 |

D 341 C

|

Si 1880 | |

|

800 |

1000 |

|

400 |

|

|

RjD 800 |

RjC 1400 |

|

TSD 2680 |

TSC 1400 |

|

Sf D 1280 |

D 345 C

|

Si 3120 | |

|

16 |

100 |

|

1200 |

- |

|

RjD 1216 |

RjC 100 |

|

TSD 4336 |

TSC 100 |

|

Sf D 4236 |

D 3481 C

|

Si 60 | |

|

80 |

153,11 |

|

RjD 80 |

RjC 153,11 |

|

TSD 140 |

TSC 153,11 |

|

Sf D |

D 3485 C

|

Si | |

|

RjD 12O |

RjC |

|

TSD |

TSC |

|

Sf D |

D 371 C

|

Si 18564 | |

|

3100 |

2380 |

|

1326,8 |

- |

|

- |

|

|

- |

|

|

1732,64 |

- |

|

RjD 6016,64 |

RjC 2380 |

|

TSD 24580,64 |

TSC 2380 |

|

Sf D 22200,64 |

D 378 C

|

Si 2600 |

|

|

334,1 |

620 |

|

- | |

|

- |

156 |

|

RjD 334,1 |

RjC 756 |

|

TSD 334,1 |

TSC 3356 |

|

Sf C 3021,9 |

D 381 C

|

300 |

- |

|

RjD 300 |

RjC - |

|

TSD 300 |

TSC - |

|

Sf D 300 |

BIBLIOGRAFIE

1. Oprea Calin - "Bazele contabilitatii Editura Didactica si Pedagogica, Bucuresti 2000

2. Prof. univ. dr. Iacob Petru Pintea - "Contabilitatea financiara a agentilor economici din Romania" , Editura IntelCreda , Deva 1995

3. Staicu Constantin - "Contabilitate Finaciara" , Editura CECCAR , Bucuresti 2002

Reviste:

Monitorul Oficial

Legea Contabilitatii

Anexa 1 - bon de consum

Copyright © 2025 - Toate drepturile rezervate