|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Analiza cifrei de afaceri

Cifra de afaceri este socotita ca fiind indicatorul fundamental al volumului de activitate desfasurata de un agent economic.Aceasta poate fi definita ca fiind totalitatea veniturilor (excluzandu-se veniturile financiare si exceptionale) inregistrate din vanzarea productiei si marfurilor intr-o anumita perioada de timp.

Cifra de afaceri este un indicator al contului de profit si pierdere,care cuprinde sumele provenind din vanzarea de bunuri si servicii ce intra in categoria activitatilor curente ale intreprinderii, dupa scaderea reducerilor comerciale, a taxei pe valoarea adaugata precum si a altor impozite si taxe aferente.

Pentru analizarea cifrei de afaceri se realizeaza urmatorul tabel:

|

Nr.crt |

Indicatori |

Simbol |

U.M |

Prevazut |

Realizat |

∆=p1-p0 |

|

Cifra de afaceri |

CA |

Lei | ||||

|

Productia fabricata |

|

Lei | ||||

|

Nr. mediu de salariati |

Ns |

|

1860 |

1840 |

-20 |

|

|

Valoarea medie a mijloacelor |

Mf |

Lei | ||||

|

Productivitatea medie a muncii |

|

| ||||

|

Grad de inzestrare tehnica a muncii |

|

| ||||

|

Randamentul mijloacelor fixe |

|

Lei |

0,93551 |

0,90858 |

-0,02693 |

|

|

Grad de valorificare a productiei |

|

lei

Se urmareste explicarea cresteri cifrei de afaceri fata de nivelul prevazut:

1.Influenta numarului mediu de salariati

2.Influenta productivitatii

2.1 Influenta gradului de inzestrare tehnica a muncii:

2.2 Influenta randamentului mijloacelor fixe:

3.Influenta gradului de valorificare a productiei fabricatate

4. Verificare

a)

b)

12.448.088,26=21.658.417,29-9.211.052,543lei

Sistemul de actiune al factorilor:

Concluzii:

În urma calculelor efectuate se constata o crestere a cifrei de afaceri in perioada analizata cu 9.254.366 lei, cea ce reprezinta un aspect pozitiv al activitati desfasutata de intreprinderea analizata. Avand in vedere ca un volum al vanzarilor mai mare se reflenta asupra tuturor indicatorilor economico-financiari, se recomanda cresterea in continuare al volumului vanzarilor prin implementarea unor noi produse sau cresterea volumului vanzarilor celor deja existente.

Din rezultatele obtinute se constata o singura influenta negativa exercitata de numarul mediu de salariati numarul acestora scazand de la 1860 la 1840. Aceasta scadere se datoreaza interesului sporit manifestat pentru optimizarea productivitati medie a munci care a crescut cu 6.764,827 lei/sal si a gradului de inzestrare tehnica a munci care de asemenea s-a majorat cu 12.581,497 lei/sal.

Influebta productivitati are o

contributie majora la cresterea cifrei de afaceri prin cresterea

influentei gradului de inzestrare tehnica cu

lei, dar

totodata si o scadere a influentei randamentului mijloacelor fixe in valoare de

lei. Aftefel se recomanda

analizarea structure mijloacelor fixe si optimizarea utilizari acestora.

Analiza realizarii programului de de fabricatie pe produse si totalul productiei

Pentru caracterizarea modului de indeplinire a programului de fabricatie se vor utilize urmatoarele:

indici individuali de

indeplinire a programului de productie

coeficientul

mediu de produs

coeficientul

de nomenclator

În tabelul de mai jos sunt prezentati indicia individuali de indeplinire a programului de productie (coloana3) si indicatorii necesari pentru stabilirea coeficientului de produs.acesta se stabileste pe baza principiului neadmiterii compensarilor dintre depasirile aferente produselor cu nerealizarile inregistrate de restul produselor.

|

Produs |

Valoarea productiei(mii lei) |

|

Abateri negative ∆q*p |

Productia recalculate in limita prevederilor |

Structura productiei (% in CA) |

||

|

Prevazut |

Realizat |

Prevazut |

Realizat |

||||

|

Pinioane casete de directie | |||||||

|

Stergatoare de parbriz | |||||||

|

W tub rezervor amortizor |

| ||||||

|

Componente pt. turbosuflante | |||||||

|

Corp injector | |||||||

|

Componente industrie aeronautica | |||||||

|

Componente industrie climatizare | |||||||

|

Piese prelucrare pe strunguri | |||||||

|

Piese stantate ambutisate | |||||||

|

Inele de siguranta | |||||||

|

Componente debitate cu laser | |||||||

|

Aparate de frana | |||||||

|

Ansamble macano-sudate | |||||||

|

Transmisii cardanice, amortizoare | |||||||

|

Arcuri infasurate la rece | |||||||

|

Arcuri infasurate la cald | |||||||

|

Casete de directie | |||||||

|

Diverse produse | |||||||

|

TOTAL: | |||||||

Venituri prevazute = 301.563.792

Venituri realizate = 310.818.158

Pentru determinarea coeficientului de produs pot fi utilizate mai multe relatii:

In

care:

reprezinta volumul efectiv al

productiei fabricate in contul prevederilor. El se stabileste

comparand volumul valoric prevazut (coloana 1) cu cel efectiv

(coloana 2) pe produse luandu-se in calcul valoarea minima

(coloana 5).

In

care:

reprezinta abaterile negative de la

programul de fabricatie (coloana 4).

Interpretarea valorica se face diferentiat in functie de situatie: daca abaterea de la program este foarte mare la un singur produs sau daca valoarea inregistrata de coeficient este efectul nerealizarii programului la mai multe produse, dar in proporti mai mici. Pentru delimitarea acestul aspect, analiza se completeaza cu determinarea coeficientului de nomenclator care arata numarul de produse la care nu s-a respectat programul de fabricatie.

În care: - N numarul total de produse existente in nomenclator.

- n numarul de produse la care nu s-a realizat programul de fabricatie.

Analiza cheltuielilor cu materiile prime si materialele

Analiza cheltuielilor cu material se efectueaza cu ajutorul indicatorului sintetic cheltuieli cu materialele la 1000 lei cifra de afaceri sau venituri din exploatare.

Modelul de analiza al cheltuielilor cu materialele la 1000 lei cifra de afaceri, este urmatorul:

În care:

reprezinta cheltuieli cu materialele

pe unitatea de produs;

consumul specific din resursa material;

pretul de aprovizionare al resursei

material

|

Denumire |

Suma (lei) |

|

||

|

a) Cheltuieli cu materiile prime si materialele consumabile | ||||

|

b) Alte cheltuieli materiale | ||||

|

c) Alte cheltuieli externe | ||||

|

d) Cheltuieli privind marfurile | ||||

|

Total venituri din exploatare | ||||

Modelul factorial pe care il voi utilize are urmatoarea forma:

În care:

- cheltuieli cu materile prime si

material

VE - venituri din exploatare

-

cheltuieli cu materiile prime si materialele la 1000 venituri din

exploatare.

lei

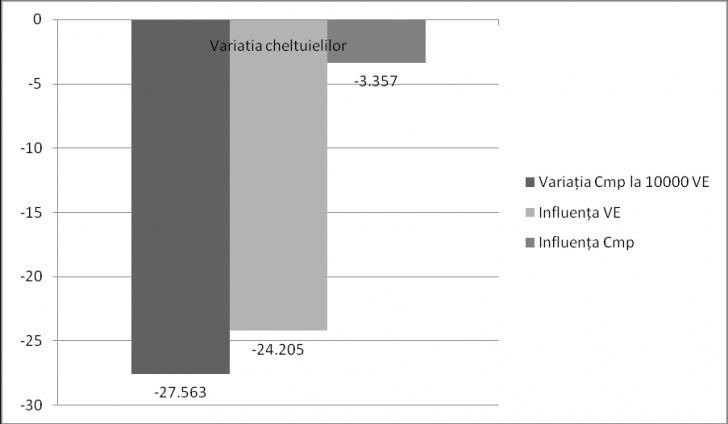

Variatia cheltuielilor cu materiile prime si materialele la 1000 lei venituri din exploatare s-a datorat influentelor exercitate de urmatorii factori:

Influenta veniturilor din exploatare:

lei

Influenta cheltuielilor cu materiile prime si materialele:

lei

Verivicare:

Cheltuielile cu materiile prime si materialele la 1000 lei VE au

scazut cu

lei, ceea ce reprezinta un aspect pozitiv

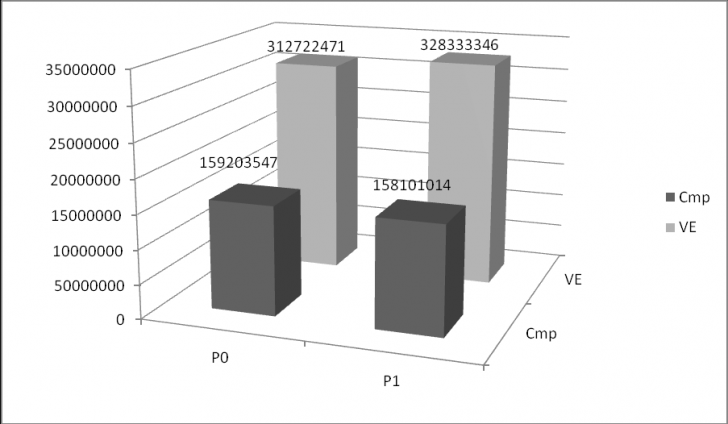

in conditile in care veniturile din exploatare au crescute de la

312722471 lei la 328333346 lei, aspect influentat de urmatori factori dupa cum urmeaza:

Veniturile din exploatare au determinata o scadere a indicatorului analizat cu 24,205 lei

Cheltuielile cu materiile prime si materialele au determinat de asemenea o scadere a indicatorului analizat cu 3,357 lei, fapt explicat prin scaderea cheltuielilor materiale de la 159203547lei la 158101014 lei.

Ca urmare se recomanda continuarea masurilor care au dus la scaderea indicatorului analiazat aceste masuri putand fi urmatoarele:

Reducerea consumurilor specific de materii prime si material;

Selectarea multicriteriala a furnizorilor si negocierea preturilor de vanzare.

Alegerea unor material care au pret mai mic si pot substitui materialul folosit.

Selectarea unor materiale cu caracteristici tehnice si calitative superioare dar care au acelasi pret.

Analiza cheltuielilor cu personalul

|

Nr. Crt. |

Indicatori |

Simbol |

U.m. |

P0 |

P1 |

|

|

Venituri din exploatare |

VE |

Lei | ||||

|

Cheltuieli salariale |

|

Lei | ||||

|

Numar mediu de salariati |

| |||||

|

Productivitatea medie anuala |

|

Lei/sal | ||||

|

Cheltuieli cu salariile la 1 leu VE |

|

lei |

Pentru analiza cheltuielilor salariale ale intreprinderii vom folosi urmatorul model:

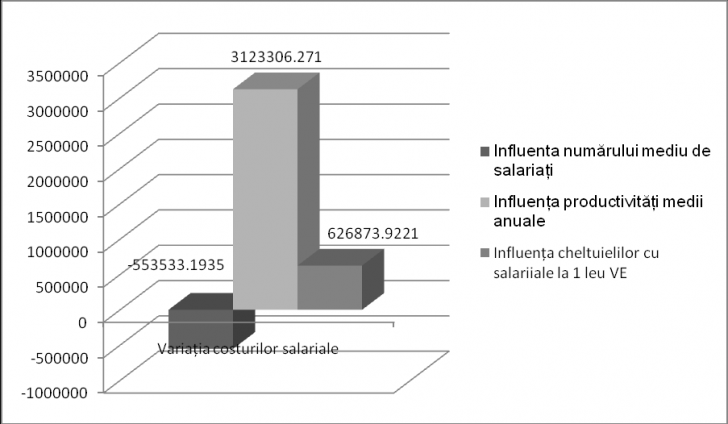

Variatia cheltuielilor salariale este:

lei

Influenta numarului mediu de salariati:

lei

Influenta productivitatii medii anuale:

lei

Influenta cheltuielilor cu salariile la 1 leu venituri din exploatare:

lei

Verificare:

Sistemul de actiune al factorilor este reprezentat in contiunuare:

Din datele de mai sus se poate observa ca desi numarul salariatilor s-a redus de la 1860 la 1840 cheltuielile salariale au crescut de la 51478587 lei la 54675234 lei, ceea ce arata ca numarul salariatilor nu este motivul cresteri cheltuielilor salariale, fapt demonstrate si de influenta numarului de salariati, aspect apreciat ca fiind unu pozitiv ducand la reducerea cheltuielilor salariale cu 553533.1935 lei.

Influentele negative sunt reprezentate de productivitatea medie anuala care a dus la cresterea cheltuielilor salariale cu 3123306.271 lei si de cheltuielile cu salariile la 1 leu venituri din exploatare care de asemenea a majorat indicatorul analizat cu 626873.9221 lei.

Copyright © 2025 - Toate drepturile rezervate