|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

CONTINUTUL VENITURILOR BUGETARE LA NIVELUL ADMINISTRATIEI PUBLICE LOCALE

Conform clasificarii economice si functionale O.N.U. folosite si raportarilor statistice internationale, structura veniturilor si cheltuielilor bugetelor locale este comuna cu cea a bugetului central (de stat) si a altor bugete in cadrul sistemului de bugete.

I.1. STRUCTURA SI REGIMUL VENITURILOR BUGETARE

1. Veniturile proprii ale bugetelor locale sunt reglementate prin legea privind finantele publice si legea privind finantele publice locale (189/1998).

Acestea cuprind impozite, taxe si varsaminte de venituri cuvenite de la platitori (agenti economici si institutii publice) de importanta locala si din impozite si taxe locale (de la populatie sau de la persoane juridice).

In mod normal, aceste venituri ar trebui sa reprezinte majoritatea in totalul veniturilor bugetelor locale.

2. Venituri atribuite, in care intra sumele defalcate din anumite venituri curente, potrivit legii bugetului de stat. In mod frecvent sunt folosite sumele defalcate din impozitul pe salarii si T.V.A. sau chiar atribuirea, cel putin temporara a altor impozite pe veniturile persoanelor fizice.

3. Transferurile acordate de la bugetul de stat pentru finantarea unor obiective de interes national, dar care pot fi mai eficient organizate si controlate de catre organele locale: actiuni de protectie sociala, unele investitii etc.

4. Imprumuturile contractate pe piata financiara interna sau externa, fie direct, in numele organelor administratiei publice locale, fie garantate de catre guvern.

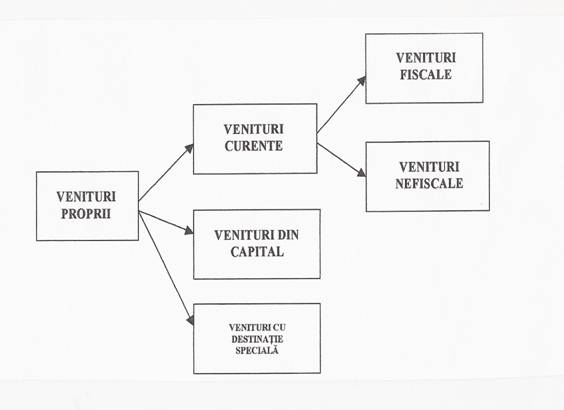

Conform clasificatiei economice, Legea privind finantele publice locale (189/1998) prezinta urmatoarele categorii de venituri proprii:

a) Venituri curente ( impozite, varsaminte, diverse venituri);

b) venituri din capital (incasari din valorificarea unor bunuri);

c) Venituri cu destinatie speciala (taxe speciale, venituri din vanzari de bunuri, din fondul pentru interventie, din fondul pentru locuinte, din amortizarea mijloacelor fixe, donatii si sponsorizari).

In Romania sursele de formare a veniturilor bugetelor locale sunt urmatoarele:

1. - Impozitele, taxele si alte venituri, precum si cotele aditionale la unele venituri ale bugetului de stat si bugetelor locale.Consiliile locale, consiliile judetene si consiliul general al municipiului Bucuresti, stabilesc impozitele si taxele locale.

Repartizarea cotelor defalcate din impozitul pe salarii este stabilita de Legea privind finantele publice locale: 40% la bugetul administrativ - teritorial al localitatii pe raza careia se desfasoara activitatea si 10% la bugetul judetului respectiv.

Incepand cu anul 1999, se stabilesc cote aditionale si la alte venituri ale bugetului de stat si ale bugetelor locale. Nivelul cotelor aditionale la impozitul pe salarii se stabileste pe baza urmatoarelor criterii: numarul populatiei, lungimea strazilor, lungimea drumurilor, numarul locuintelor, lungimea retelelor de canalizare si apa, numarul populatiei scolare din invatamantul preuniversitar, numarul unitatilor administrativ - teritoriale.

Sumele defalcate din impozitul pe salarii se aproba anual. Repartizarea acestora intre bugetul propriu al judetului (municipiului Bucuresti) si bugetele comunelor, oraselor, municipiilor si sectoarelor municipiului Bucuresti, se efectueaza in proportie de 25% si respectiv 75% de catre Consiliul judetean, prin hotarare, dupa consultarea primarilor si cu asistenta tehnica de specialitate a Directiei generale a finantelor publice si controlului financiar de stat. In cadrul acestor cote, in legea pentru aprobarea bugetului de stat se stabilesc limitele maxime pe fiecare judet.

2. Autoritatile administrative sau direct institutiile publice pot obtine sume din vanzarea sau din valorificarea materialelor obtinute ca urmare a casarii mijloacelor fixe sau din vanzarea unor bunuri materiale. Aceste sume constituie venituri ale bugetelor locale sau ale institutiilor (care nu sunt finantate integral de la bugetul local) si servesc la finantarea investitiilor.

3. Sumele incasate din vanzarea bunurilor apartinand domeniului privat al unitatilor administrativ - teritoriale sunt venituri cu destinatie speciala si servesc la finantarea investitiilor.

4. Sumele incasate din valorificarea bunurilor confiscate, in functie de subordonarea institutiilor care au dispus confiscarea.

5. Transferuri cu destinatie speciala de la bugetul de stat aprobate anual prin Legea bugetului de stat, pe ansamblul fiecarui judet si municipiului Bucuresti.

6. Imprumuturile contractate pe piata financiara interna sau externa, servesc la: - finantarea de investitii publice de interes local;

- refinantarea datoriei publice locale.

Imprumuturile se aproba prin vot de catre Consiliile locale si respectiv, de Consiliul general al municipiului Bucuresti.

Datoria publica locala se ramburseaza din resursele aflate la dispozitia unitatilor administrativ - teritoriale, cu exceptia transferurilor de la bugetul de stat, cu destinatie speciala.

Pentru angajarea datoriei publice locale, se folosesc titlurile de valoare si imprumuturile de la bancile comerciale sau de la alte institutii de credit. Titlurile de valoare se emit si se lanseaza direct sau prin intermediul unor agentii sau institutii specializate. Imprumuturile pot fi garantate de catre Guvern sau negarantate.Angajarea de imprumuturi fara garantia Guvernului comporta informarea prealabila a Ministerului Finantelor Publice. Imprumuturile externe se contracteaza numai cu aprobarea Comisiei de autorizare, formata din reprezentanti ai autoritatilor locale, ai Guvernului si ai Bancii Nationale a Romaniei se aprobata prin hotarare a Guvernului.

Sumele maxime care pot fi contractate ca imprumuturi se stabilesc pana la nivelul a 20% din totalul veniturilor constituite ale bugetelor locale, inclusiv cotele defalcate din impozitul pe salarii. Calculul acestei limite comporta luarea in considerare a valorii datoriei la rata dobanzii valabila la data efectuarii calculului, iar imprumuturile in valuta se iau in calcul la valoarea cursului de schimb comunicat de Banca Nationala a Romaniei la data efectuarii calculului.

Conform clasificatiei bugetare, veniturile bugetare se impart in doua categorii:

- venituri curente;

- venituri de capital.

La randul lor, veniturile curente se impart in:

FISCALE

- venituri fiscale;

Unde:

-SDu : sume defalcate din taxa pe valoarea adaugata pe unitate administrativ - teritoriala;

-SDj : sume defalcate din taxa pe valoarea adaugata repartizata pe total judet potrivit acestui criteriu;

-Ij : impozitul pe venit, la nivelul judetului;

-Pj: populatia judetului;

-Iu: impozitul pe venit incasat la nivelul unitatii administrativ - teritoriale;

-Pu: populatia unitatii administrativ - teritoriale.

Aceeasi formula se foloseste si pentru repartizarea sumelor rezultate din cota defalcata de 22% din impozitul pe venit care se repartizeaza pentru echilibrarea bugetelor locale ale unitatilor administrativ-teritoriale, inlocuindu-se SDu si SDj cu:

-SCDu: suma din cota defalcata din impozitul pe venit pe unitate administrativ-teritoriala;

-SCDJ: suma din cota defalcata din impozitul pe venit la nivelul judetului dupa deducerea sumei cuvenite bugetului propriu al judetului.

Repartizarea sumelor defalcate din taxa pe valoarea adaugata pe comune, orase, municipii si sectoare ale municipiului Bucuresti, se face decatre Consiliul Judetean, respectiv de catre Consiliul General al municipiului Bucuresti.

Copyright © 2024 - Toate drepturile rezervate