|

|  |

|

| |

| Alimentatie | Asistenta sociala | Frumusete | Medicina | Medicina veterinara | Retete |

UNIVERSITATEA OVIDIUS CONSTANȚA

FACULTATEA DE FARMACIE

Departamentul de Stiinte Farmaceutice pentru obtinerea, analiza si controlul calitatii medicamentelor

CAIET DE LUCRARI PRACTICE

ASISTENTA DE FARMACIE -

SEM. II 2011 - 2012

"NOȚIUNI DE EVIDENTA, GESTIUNE SI CONTABILITATE FARMACEUTICA"

CONTABILITATEA SI SISTEMUL INFORMATIONAL ECONOMIC IN DOMENIUL FARMACEUTIC

2.1. NOTIUNI GENERALE PRIVIND SISTEMUL INFORMATIONAL ECONOMIC IN DOMENIUL FARMACEUTIC

2.1 Noțiuni generale

Aplicația nr.1

Discuții pe baza urmatoarelor națiuni generale

Entitatea -Intreprinderea- unitatea farmaceutica

Averea farmaciei

Asociați/ acționari-dirigintele de farmacie

Tranzacții economice in farmacie

Informații economice referitoare la unitatea farmaceutica

Utilizatorii informației care rezulta din situațiile financiare ale unitații farmaceutice

Contabilitatea unitații farmaceutice

Tipuri de utilizatori externi a informatiei economice:

Investitori in domeniul industriei farmaceutice

Bancheri-presteaza servicii bancare unitaților farmaceutice

Angajații unitaților farmaceutice

Furnizori , distribuitori și alți creditori comerciali ai unitaților farmaceutice

Clienți unitaților farmaceutice-Casa de Sanatate

Guvernul și instituțiile sale

Publicul - clienții- pacienții unitaților farmaceutice

Managementul unitații farmaceutice

Sistemul informational economic din cadrul unitaților farmaceutice reprezinta un ansamblu organizat de informatii complexe, care se obtin prin prelucrarea datelor furnizate de anumite surse si care sunt necesare pentru organizarea, conducerea si desfasurarea activitatii economice a unitaților farmaceutice.

Un sistem economic farmaceutic este definit ca fiind un ansamblu de :

oameni, cadre de specialitate : farmaciști, asistenți de farmacie, manageri, diriginți de farmacie

masini: balanțe electronice, echipamente și tehnica de calcul, mijloace de transport medicamente

programe si procedee: programe informatice diverse, programe de evidența și gestiune a medicamentelor si a altor produse farmaceutice care se comercializeaza in unitațile farmaceutice.

Sistemul informațional economic din cadrul unei unitați farmaceutice are ca scop furnizarea de informatii necesare functionarii unei unitati patrimoniale de tip farmaceutic in vederea luarii de decizii pe toate treptele organizatorice.

Activitatile economico-sociale si sistemul informational din cadrul unei unitați farmaceutice se delimiteaza in timp si spatiu astfel:

- Delimitarea in timp se realizeaza pe perioade de gestiune sau exercitii economico-financiare;

- Delimitarea in spatiu se face in cadrul unei verigi organizatorice parte a unui lanț farmaceutic, sau la nivelul unei farmacii ca unitate patrimoniala distincta, organizata de sine statator,respectiv o unitate de tip: farmacia farmacistului.

Sistemul informational economic in domeniul farmaceutic este necesar in vederea cunoasterii de catre conducerea unitatii farmaceutice, de catre dirigintele de farmacie :

a starii de functionare a farmaciei pe care o conduce,

modul de utilizare a resurselor unitații farmaceutice,

sesizarea eventualelor deficiente cu care se confrunta farmacia.

Cunoastere fenomenelor care se produc intr-o unitate farmaceutica se realizeaza prin intermediul informatiei economice furnizate de catre sistemul economic farmaceutic.

Astfel, informatia economica din domeniul farmaceutic este considerata ca si "materie prima" cu ajutorul careia conducatorul unitatii patrimoniale, respectiv diregintele de farmacie lucreaza si de care tine cont in fundamentarea deciziilor de dezvoltare, extindere modernizare si diversificare gamei medicamentelor si altor produse specifice domeniului, comercializate intr-o unitate farmaceutica.

Informatia economica din domeniul farmaceutic trebuie :

sa fie preluata la timp-evidența operativa

sa fie cuprinzatoare,

operativa,

accesibila ,

si sa fie obtinuta la un cost relativ redus.

Informatia economica poate fi obtinuta, si se obtine de cele mai multe ori din exterior:

din programul informatic de evidența și gestiune a medicamentelor si a produselor farmeceutice ,

bugetul de venituri si cheltuielial unitații farmaceutice,

evidenta economica, evidența operativa, evidența contabila

prognoza, programarea productiei, marketingv farmaceutic,

Management farmaceutic,

control gestionar, instructiuni specifice si chiar legi specifice domeniului farmaceutic,

toate acestea oferind posibilitatea cunoasterii fenomenului economic si actionarea in vederea controlului si rezolvarii anumitor probleme care apar in interiorul entitatii farmaceutice.

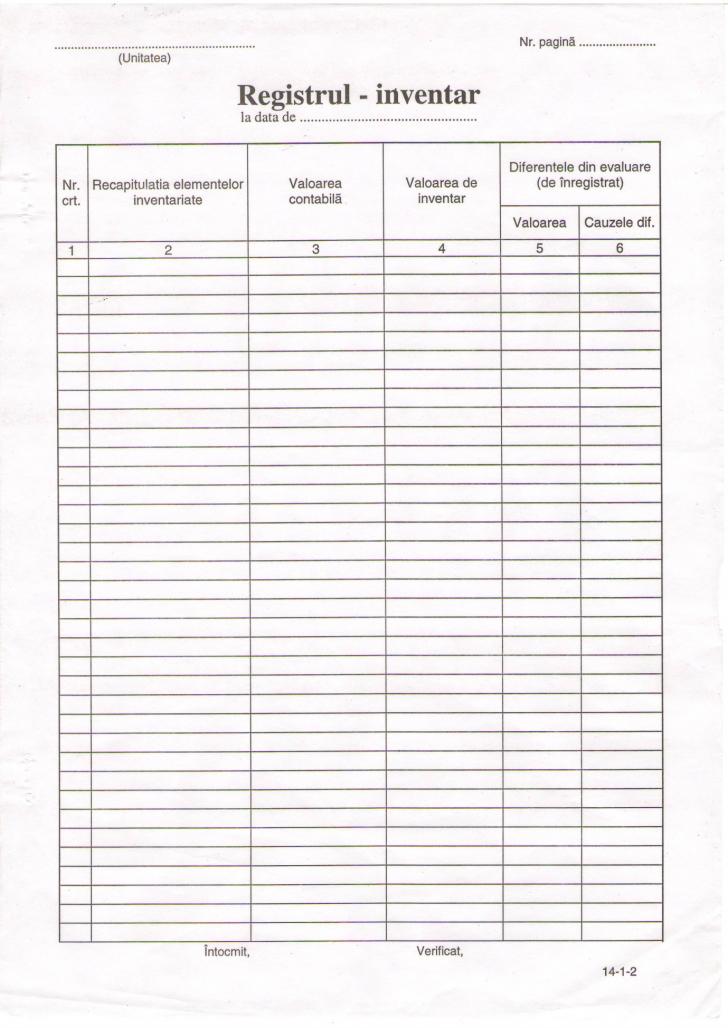

Un loc important in cadrul informatiei economice il detine informatia contabila, iar aceasta este sursa informatiilor privitoare la patrimoniu unitații farmaceutice si a rezultatelor obtinute de catre fiecare entitate.

Informatia contabila (informatia financiar-contabila) se obtine prin diverse metode si procedee specifice contabilitatii, iar aceasta trebuie:

sa fie reala,

precisa,

completa,

operativa

si reprezinta baza deciziilor economico-financiare si de gestiune a fiecarui manager care acționeaza in domeniul farmaceutic

Informatia contabila referitoare la patrimoniul fiecarei entitati farmaceutice ofera informatii privind:

valoarea imobilizarilor (constructii-farmacii, echipamente specifice farmaciei, terenuri);

valoarea stocurilor existentein farmacii ;

valoarea mijloacelor banesti;

valoarea costurilor;

valoarea veniturilor;

valoarea creantelor specifice unitatilor farmaceutice;

valoarea datoriilor;

valoarea rezultatelor (profit/pierdere).

Informatia contabila ("date") poate fi:

-calitativa - identificare: constructii, echipamente, terenuri, stocuri, mijloace banesti;

-cantitativa - starea elementelor patrimoniale: cantitatea x din materia prima y, disponibilitati banesti in lei si valuta, costul de productie al produsului z fata de pretul de vanzare al aceluiasi produs.

Sistemul informational contabil din domeniul farmaceutic gestioneaza si ofera informatii de natura:

a) juridica si financiara relatiile cu tertii :

furnizori,

clienti,

debitori,

creditori,

salariati,

bugetul statului,

bugetul asigurarilor sociale,

justificarea veniturilor si a cheltuielilor angajate la determinarea rezultatului exercitiului);

b)- economica - se refera la:

cunoasterea costurilor de fabricatie a produselor,

cunoașterea costurilor marfurilor, medicamentelor și a altor produse farmaceutice

cunoasterea nivelului profitului realizat in urma vanzarii lor pe piata,

cunoasterea factorilor care au determinat anumite rezultate in cursul anului si la sfarsitul exercitiului,

cunoasterea in perspectiva a evolutiei acestora intr-o perioada imediat urmatoare privind situatia costurilor, creantelor, datoriilor si a rezultatelor finale.

"Datele" privind informatiile referitoare la fenomenele economice consemnate in documente din momentul crearii lor si pana la stingerea acestora dau nastere unui sistem informational care face legatura dintre sistemul decizional si cel operational al unui sistem de management din domeniul farmaceutic.

În concluzie, de modul in care este organizat sistemul informational contabil intr-o farmacie depinde rezultatul si calitatea informatiilor care vor rezulta din acest sistem.

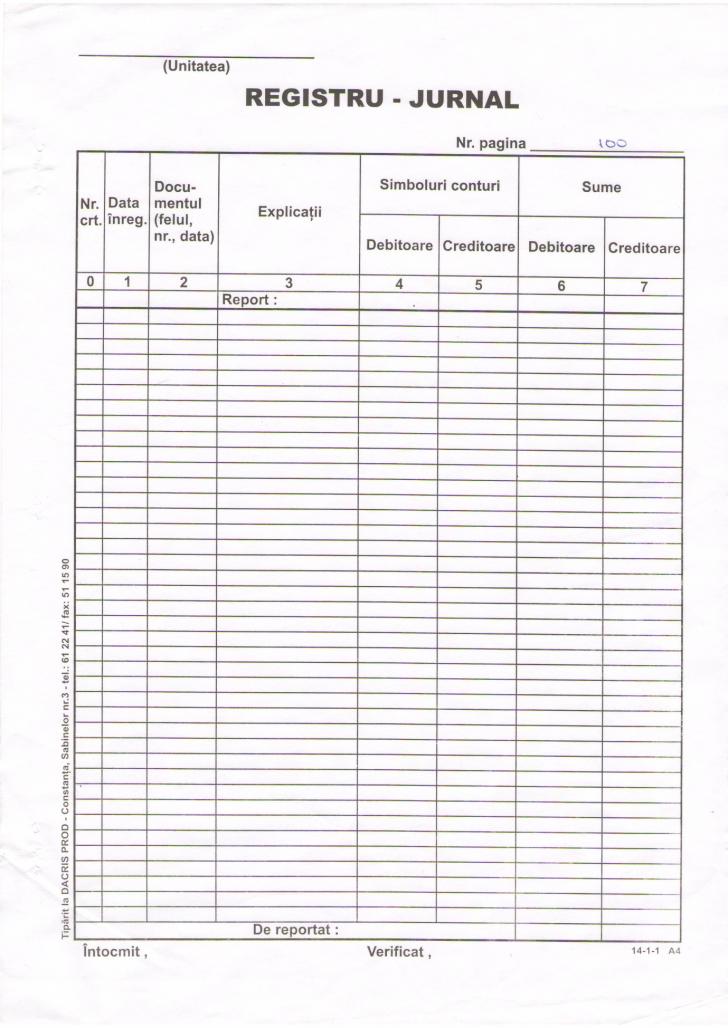

Contabilitatea formeaza circuite informationale economico-financiare care iau nastere prin:

- transmiterea documentelor justificative de la emitent la cel care le prelucreaza,

- rezultand astfel informatii de cunoastere si gestionare a patrimoniului farmaceutic necesare atat pentru cei care-l gestioneaza, pentru proprietari, actionari, creditori, cat si pentru aparatul administrativ-fiscal in vederea impunerii corecte a rezultatelor finale ale activitatii entitatii.

Aplicatia nr.

În tara noastra, reglementarile contabile contin un set de principii corelate cu cerintele normelor contabile europene si internationale.

Principiul continuitatii activitatii - presupune ca persoana juridica isi continua in mod normal functionarea intr-un viitor previzibil, fara a intra in stare de lichidare sau reducere semnificativa a activitatii.

Identificați enunțurile care raspund acestui principiu:

Entitatea iși propune ca in urmatorii tei ani sa realizeze un program de extindere și de diversificare a activitații de producție farmaceutica.

Entitatea va suspenda activitatea de producție pe o perioada de 1 an, pana la relansarea cererii de produse farmaceutice.

Raspuns:

Principiul permanentei metodelor - presupune continuitatea aplicarii acelorasi reguli si norme privind evaluarea, inregistrarea in contabilitate si prezentarea elementelor de activ si pasiv, a rezultatelor, asigurand astfel comparabilitatea in timp a informatiilor contabile.

Identificați enunțurile care raspund acestui principiu:

1. Entitatea iși propune ca in anul urmator sa aplice o alta metoda de amortizare a activelor imobilizate.

2. Datorita investițiilor efectuate in mijloace de producție a medicamentelor , entitatea va utiliza ca metoda de amortizare a activelor imobilizate, amortizarea accelerata.

Raspuns

Principiul prudentei - se vor avea in vedere urmatoarele aspecte:

- se vor lua in considerare numai profiturile recunoscute pana la data inchiderii exercitiului financiar;

- toate informatiile sa fie aferente exercitiului financiar respectiv si nu din exercitii financiare anterioare.

Identificați enunțurile care raspund acestui principiu:

La determinarea rezultatelor aferente exercițiului curent, unitatea farmaceutica a luat in calcul o factura reprezentand servicii de paza și supraveghere, omisa la inregistrare in contabilitate in anul anterior, factura descoperita ca urmare a confimarilor de solduri efectuate intre beneficiar și furnizorul de servicii.

Entitatea farmaceutica inregistreza in luna martie a anului curent o factura reprezentand materiale intreținere și de curațenie, omisa la inregistrare in luna ianuarie.

Raspuns:

Principiul independentei exercitiului - se vor lua in considerare toate veniturile si cheltuielile corespunzatoare exercitiului financiar pentru care se face raportarea, fara a se tine seama de incasarea sumelor sau efectuarea platilor.

Identificați enunțurile care raspund acestui principiu:

În luna octombrie a anului curent se efectueaza plata aferenta asigurarii de raspundere civila pentru urmatorele 6 luni pentru un autoturism aparținand proprietarului unei farmacii.

În luna decembrie a anului curent unitatea farmaceutica efectueaza plata pentru un abonament la o revista de specialitate care urmeazasa fie livrata in anul urmator.

În luna noiembrie a anului curent, unitatea farmaceutica efectueaza o plata reprezentand chiria pentru spațiul inchiriat pentru urmatoarele 6 luni.

La data de 27 decembrie a anului curent unitatea farmaceutica face plata pentru asigurarea de raspundere civila pentru un autoturism proprietatea firmei.

Reprezinta o cheltuiala curenta:

Principiul evaluarii separate a elementelor de activ si de pasiv - se va stabili valoarea aferenta fiecarui element individual de activ sau de pasiv.

Identificați enunțurile care raspund acestui principiu

Raspuns:

Principiul intangibilitatii Bilantul de deschidere al unui exercitiu trebuie sa corespunda cu bilantul de inchidere al exercitiului precedent.

Identificați enunțurile care raspund acestui principiu

1. Sodul contului reprezentand marfurile existente in stoc la 31 decembrie a anului curent a fost preluat greșit la 1 ianuarie a anului urmator.

2. Soldul contului reprezentand numerarul existent in casieria unitații farmaceutice la 31 decembrie a anului curent este de 1500, 61 lei , iar in prima zi lucratoare a anului urmator a fost preluat cu sodul de 1501,00 lei.

Soldul contului reprezentand clienți de incasat la 1 ianuarie a anului urmator corespunde cu cel existent la sfarșitul anului precedent.

Raspuns:

Principiul necompensarii Valorile elementelor de activ nu pot fi compensate cu valorile elementelor ce reprezinta pasive, respectiv veniturile cu cheltuielile, cu exceptia compensarii intre active si pasive permise de reglementarile legale.

Principiul prevalentei economicului asupra juridicului - informatiile prezentate in situatiile financiare trebuie sa reflecte realitatea economica a evenimentelor si tranzactiilor, nu numai forma lor juridica.

Principiul pragului de semnificatie - orice element care are valoare semnificativa trebuie prezentat distinct in cadrul situatiilor financiare.

PATRIMONIUL CA OBIECT DE STUDIU

Aplicația nr

Definirea contabilitații ca disciplina stiintifica independenta, cu un obiect propriu de cercetare.

Obiectul contabilitatii unitații farmaceutice il constituie reflectarea in expresie baneasca a patrimoniului aflat in gestiunea agentilor economici, a miscarii si transformarii lui ca urmare a operatiunilor economice si a rezultatelor obtinute.

Patrimoniul reprezinta:

- totalitatea drepturilor

- a obligatiilor cu valoare economica,

- apartinand unei persoane fizice sau juridice,

- precum si bunurile la care se refera.

STRUCTURI PRIVIND ACTIVUL PATRIMONIULUI

Activul cuprinde :

bunurile economice sau mijloacele de care dispune entitatea farmaceutica.

Activul indica utilizarea capitalurilor ca bunuri de folosinta indelungata, stocuri, creante, disponibilitati banesti si alte valori.

Categorii de active:

1. active imobilizate (capital fix);

2. active circulante (capital circulant).

1) Activele imobilizate ale unitații farmaceutice se diferentiaza in trei grupe:

a) - imobilizari necorporale;

b) - imobilizari corporale;

c) - imobilizari financiare.

Definirea imobilizarile necorporale

Un activ necorporal este un activ identificabil nemonetar, fara suport material si detinut pentru utilizare in procesul de productie sau furnizare de bunuri sau servicii, cu posibilitatea de a genera beneficii pentru entitate.

În cadrul imobilizarilor necorporale ale unitații farmaceutice se cuprind:

1. Cheltuielile de constituire ale farmaciei;

2. Cheltuielile cu cercetarea si dezvoltarea unitaților farmaceutice;

3. Brevetele, licentele, marcile;rețete de fabricație a unui produs farmaceutic

4. Alte imobilizari necorporale (programe informatice).-

1.Cheltuielilor de constituire reprezinta cheltuielile legate de infiintarea unei entitați farmaceutice:

- cheltuielile de redactare a Actului constitutiv al unitatii farmaceutice

- cheltuieli de inmatriculare și inregistrare a unitații farmaceutice la Oficiul Registrului Comerțului ( taxe si alte cheltuieli de inscriere).

- aceste cheltuieli se amortizeaza in maxim cinci ani

2. Cheltuielile de dezvoltare reprezinta cheltuieli aferente unui studiu de cercetare pentru obtinerea unui nou produs farmaceutic sau pentru dezvoltarea producției farmaceutice.

- se concretizeza intr-un studiu de cercetare

- se amortizeaza in maxim cinci ani

3. Brevetele, licentele, marcile reprezinta cheltuielile de achiziție a acestora și se amortizeaza pe perioada de utilizare prevazuta de catre entitatea respectiva.

4. Alte imobilizari necorporale reprezinta acele cheltuieli pentru achiziționarea de :

- programe informatice si alte softuri - de exemplu programe de evidența și gestiune a produselor farmaceutice

- rețete de realizare a unui produs farmaceutic

- formule de obținere a unui produs farmaceutic

Definirea imobilizarilor corporale

Un activ corporal:

trebuie recunoscut in bilant daca se estimeaza ca va genera beneficii economice pentru entitate,

iar costul activului poate fi evaluat in mod credibil.

Imobilizarile corporale sunt active care:

- sunt detinute de o persoana juridica pentru a fi utilizate in productia proprie de bunuri si servicii;

- sunt utilizate pe parcursul unei perioade mai mari de un an;

- au o valoare mai mare decat limita prevazuta de reglementarile legale in vigoare. Conform hotararii 105/2007, valoarea minima a unui mijloc fix este de 1800 lei.

Imobilizarile corporale cuprind :

1. Terenuri - nu se amortizeaza;

2. Constructii;

3. Instalatii tehnice si masini;

4. Alte instalatii, utilaje si mobilier;

5. Imobilizari corporale in curs - investitii neterminate efectuate in regie proprie sau in antrepriza.

Deprecierea imobilizarilor corporale = amortizare

Amortizarea imobilizarilor corporale se calculeaza pe baza unui plan de amortizare, de la data punerii acestora in functiune si pana la recuperarea integrala a valorii lor de intrare, conform duratelor de viata si a conditiilor de utilizare a acestora.

Amortizarea aferenta imobilizarilor corporale se inregistreaza in contabilitatea unitații farmaceutice ca o cheltuiala.

Definirea imobilizarilor financiare

Imobilizarile financiare cuprind:

1. Titluri de participare;

2. Interese de participare detinute la alte entitati;

3. Creante imobilizate.

1. Titlurile de participare - reprezinta drepturi sub forma de actiuni si alte titluri cu venit variabil detinute de o societate in capitalul altor societati.

2. Interesele de participare detinute - reprezinta drepturi obtinute in capitalul altei societati.

3. Creantele imobilizate cuprind: garantiile, depozitele, cautiunile depuse de entitate la terti.

Aplicația nr.4

2) Activele circulante

Un activ se clasifica ca activ circulant atunci cand:

- este achizitionat sau produs pentru consum propriu sau in scopul comercializarii si se astepta sa fie realizat in termen de 12 luni de la data bilantului;

- este reprezentat de creante aferente ciclului de exploatare;

- este reprezentat de numerar sau echivalente de numerar a caror utilizare nu este restrictionata;

În categoria activelor circulante se cuprind:

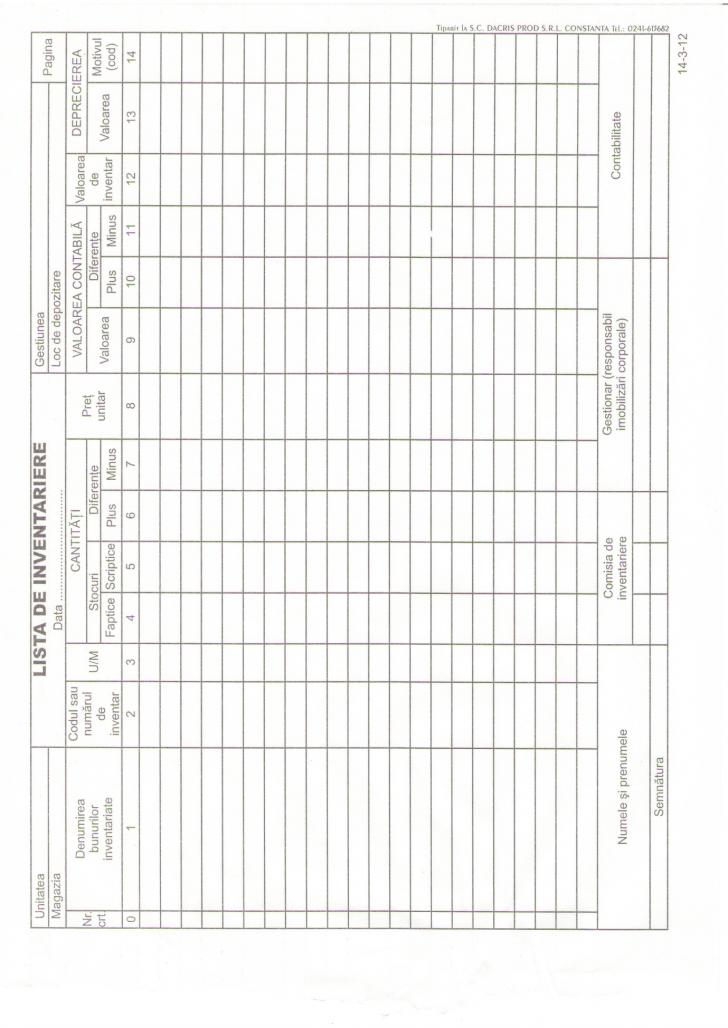

stocurile : exprimarea in etalon valoric reprezentand:

- materii prime necesare obținerii produselor farmaceutice in industria farmaceutica,

- materii prime necesare prepararii produselor farmaceutice in laboratorul propriu al unitații facrmaceutice

- materialele consumabile (combustibili, materiale pentru ambalat, piese de schimb, materiale pentru evidența și gestiunea marfurilor destinate revanzarii reprezentate de documente in forma tipizata sau documente create in unitatea farmaceutica, hartie de scris, benzi pentru casele de marcaj, materiale de imprimare și alte articole de papetarie );

ambalajele necesare prezentarii spre comercializare a produselor farmaceutice obținute atat in fabricile de medicamente cat și in laboratorul propriu al unitații farmaceutice

materiale de natura obiectelor de inventar sunt reprezentate de bunuri a caror valoarea este sub limita de valoare prevazuta de lege, respectiv 1800 lei( Hot. 105/2007) și care participa la buna desfasurare a activitații unitații farmaceutice( balanțe pentru cantarirea materiilor prime necesare prepararii produselor farmaceutice in laboratorul propriu al unitații farmaceutice și alte echipamente și bunuri care se incadreaza in aceasta limita de valoare).

soldul marfurilor existente in unitațile farmaceutice indiferent de forma de prezentare: medicamente, produse parafarmaceutice, suplimente alimentare, produse cosmetice și alte produse care se comercializeaza in unitațile farmaceutice.

Marfurile, respectiv bunurile pe care unitatea farmaceutica le cumpara in vederea revanzari sunt inregistrate in contabilitatea unitații farmaceutice ca marfuri care se comercializeaza cu TVA 9% pentru cele care fac parte din categoria medicamentelor, dar și cu TVA 24% pentru toate celelalte marfuri care se comercializeaza.

1. medicamente

2. produsele homeopate

3. cosmetice

Creantele sau valorile in curs de decontare - reprezinta valorile economice avansate temporar de titularul de patrimoniu altor persoane pentru care urmeaza sa primeasca un echivalent valoric:

Sumele care urmeaza a fi incasate de la clienți pentru marfurile livrate

Sumele care urmeaza a fi incasate de la Casa Județeana de Sanatate pentru medicamentele aferente rețetelor compensate onorate de catre unitatile farmaceutice.

Sumele platite in plus salariaților

Sumele reprezentand impozite și taxe platite in plus la bugetul de stat sau bugetul asigurarilor sociale

Sumele care urmeaza a fi recuperate de la debitori pentru eventuale prejudicii aduse entitații farmaceutice( sustragerea de bunuri, valori, lipsa in gestiune, etc.)

Sumele avansate de catre entitatea farmaceutica și nejustificate in totalitate cu documente justificative)

Sume care urmeaza a fi incasate reprezentand TVA de recuperat de la stat.

Investitii financiare pe termen scurt, casa si conturile din banci cuprind:

titlurile de plasament achizitionate in vederea realizarii unui profit intr-un termen scurt

disponibilitatile din casa si din banci.

1.

STRUCTURI PRIVIND PASIVUL PATRIMONIULUI

Pasivul indica originea capitalurilor.

Pasivul reprezinta sursele de finantare ale bunurilor economice

Pentru procurarea bunurilor economice ( materii prime, materiale și marfuri destinate revanzarii) unitatea farmaceutica foloseste finantarea proprie si finantarea straina.

În pasivul bilantului, datoriile si capitalul propriu sunt grupate dupa natura de exigibilitate.

Astfel, distingem urmatoarele elemente de Pasiv:

sume de plata furnizorilor pentru livrarile de materiile prime, materiale, ambalaje, obiecte de inventar și marfuri indiferent de tipul lor destinate revanzarii

sume de plata aferente salariilor cuvenite salariaților pentru munca prestata

sume de plata la bugetul de stat și bugetul asigurarilor sociale asimilate salariilor

sume de plata reprezentand impozite și taxe datorate la bugetul de stat: tva de plata, impozitul pe profit de plata , alte impozite și taxe datorate la diverse instituții

sume de plata furnizorilor de servicii (reparații echipamente, chirii datorate, asigurari pentru bunuri si marfuri, servicii de intreținere case de marcaj, servicii monitorizare, alte servicii.)

sume datorate pentru credite pe termen scurt achiziționate

sume datorate instituțiilor financiare nebancare pentru echipamentele achiziționate in leasing

2. DATORII PE TERMEN LUNG: reprezinta sume care trebuie platite intr-o perioada mai mare de un an.

Toate exemple prezentate mai sus dar, care au ca perioada de exigibilitate o peroada mai mare de un an fac parte din categoria datoriilor pe termen lung.

3. CAPITALUL SI REZERVELE

Capitalul este reprezentat de capitalul social subscris si varsat care se inregistreaza in contabilitate pe baza documentelor justificative privind varsamintele de capital.

Rezervele sunt evidentiate in contabilitate distinct - rezerve legale, rezerve statutare si alte rezerve:

- rezervele legale - se constituie anual din profit, in cotele si limitele prevazute de lege (5% din profit, pana la 20 % din capitalul social);

- rezervele statutare - se constituie conform prevederilor statutare;

- alte rezerve - se constituie din profit conform hotararii adunarii generale.

Rezultatul reportat: sume nerepartizate din profit care raman la dispozitia entitatii si din alte sume reprezentand corectii ale anilor anteriori.

Rezultatul exercitiului se refera la rezultatul net al exercitiului in anul de raportare( diferenta dintre venituri si cheltuieli)

Capitalul propriu

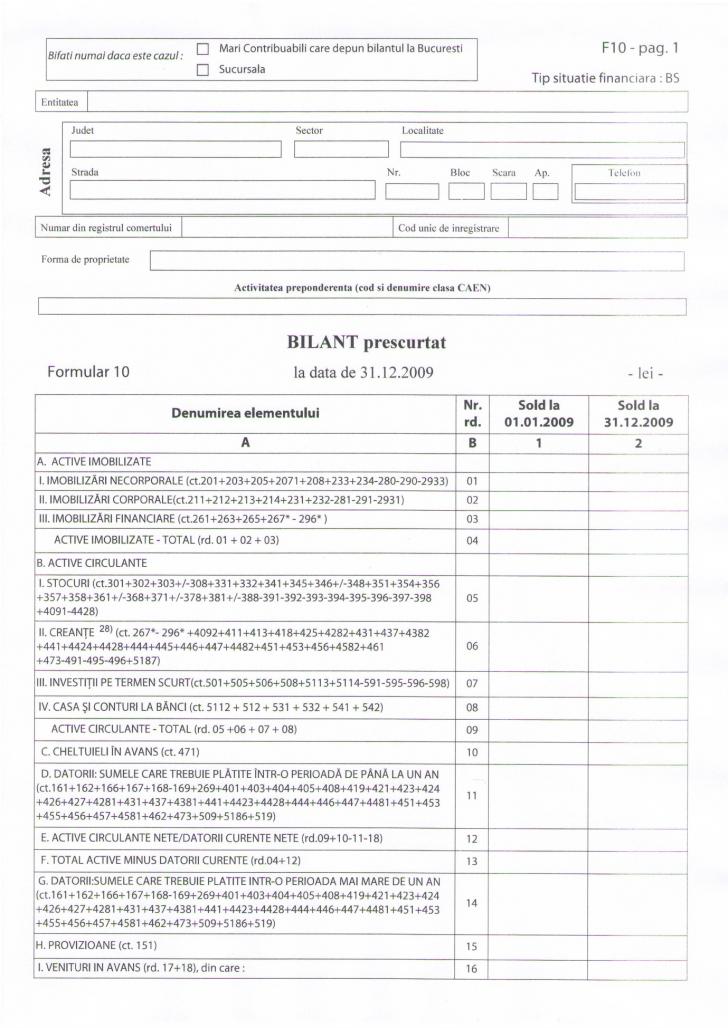

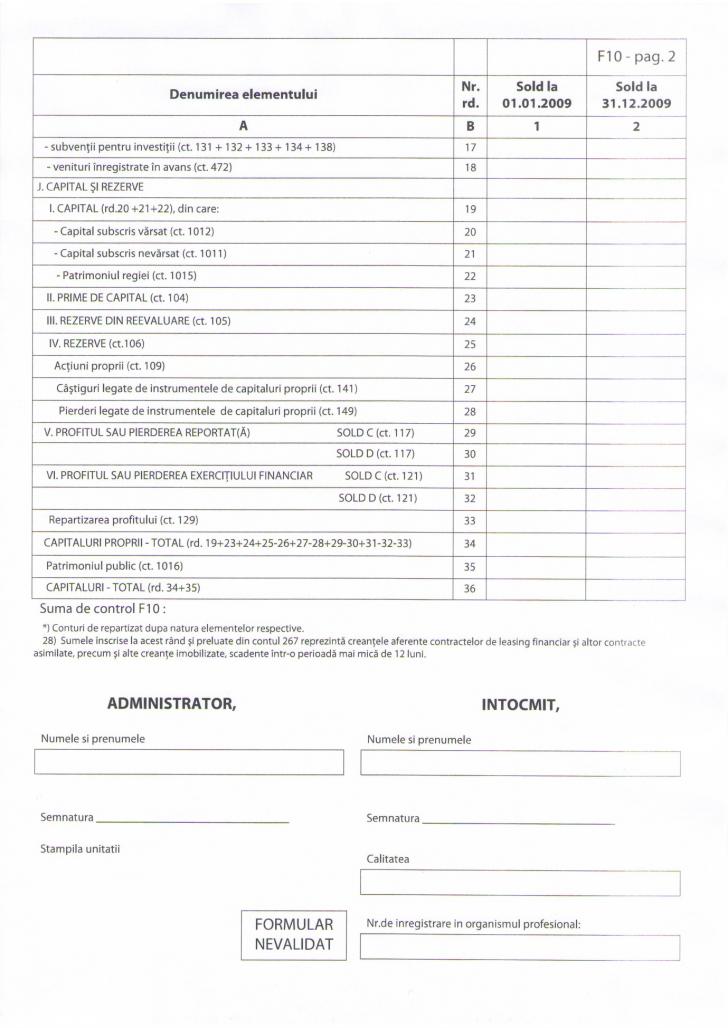

APLICAȚII PRIVIND SITUATIILE FINANCIARE ANUALE

Aplicația nr

Clasificați urmatoarele elemente in principalele categorii de active, datorii si capitaluri.

|

Nr. crt |

Elemente bilanțiere |

Valori |

Clasificare |

|

Licențe pentru programe informatice pentru evidența si gestiunea produselor farmaceutice | |||

|

Rețete de fabricație a unui produs farmaceutic | |||

|

Cladire proprietatea farmaciei | |||

|

Terenuri proprietatea farmaciei | |||

|

Autoturisme pentru aprovizionare medicamente | |||

|

Echipamente de productie specifice farmaciei, balanta electronica, microscop,etc. | |||

|

Garanții depuse in favoarea unui furnizor de medicamente | |||

|

Marfuri generale | |||

|

Marfuri reprezentand medicamente | |||

|

Materiale pentru ambalat produse obținute in farmacie | |||

|

Marfuri reprezentand suplimente alimentare | |||

|

Produse finite reprezentand produse preparate in farmacie | |||

|

Materii prime și materiale necesare obținerii produselor farmaceutice | |||

|

Creante de primit de la Casa jutețeana de sanatate | |||

|

Creante de obținut de la stat, reprezentand TVA de recuperat | |||

|

Creanțe reprezentand impozite si taxe platite in plus la stat | |||

|

Disonibilitați banești existente in casieria farmaciei. | |||

|

Disonibilitați banești existente in conturile bancare ale farmaciei. | |||

|

Datorii curente catre furnizorii de medicamente | |||

|

Datorii curente catre distribuitorii de parafarmaceutice | |||

|

Datorii catre salariați | |||

|

Datorii catre bugetul de stat retrezentand imozitul pe salarii | |||

|

Datorii curente catre bugetul asigurarilor sociale | |||

|

Credite la banci de platit in anul urmator | |||

|

Sume imprumutate de la alte societați | |||

|

Aportul asociaților la capitalul social | |||

|

Rezerve legale | |||

|

Rezultatul reportat -profit nerepartizat | |||

|

Profit obtinut de catre farmacie | |||

|

Capitalul propriu |

Cerința:

Determinați valoarea:

ü stocurilor,

ü creantelor,

ü disponibilitaților banești,

ü activului,

ü datoriilor,

ü rezultatul exercițiului,

ü capitalul propriu

Aplicația nr .

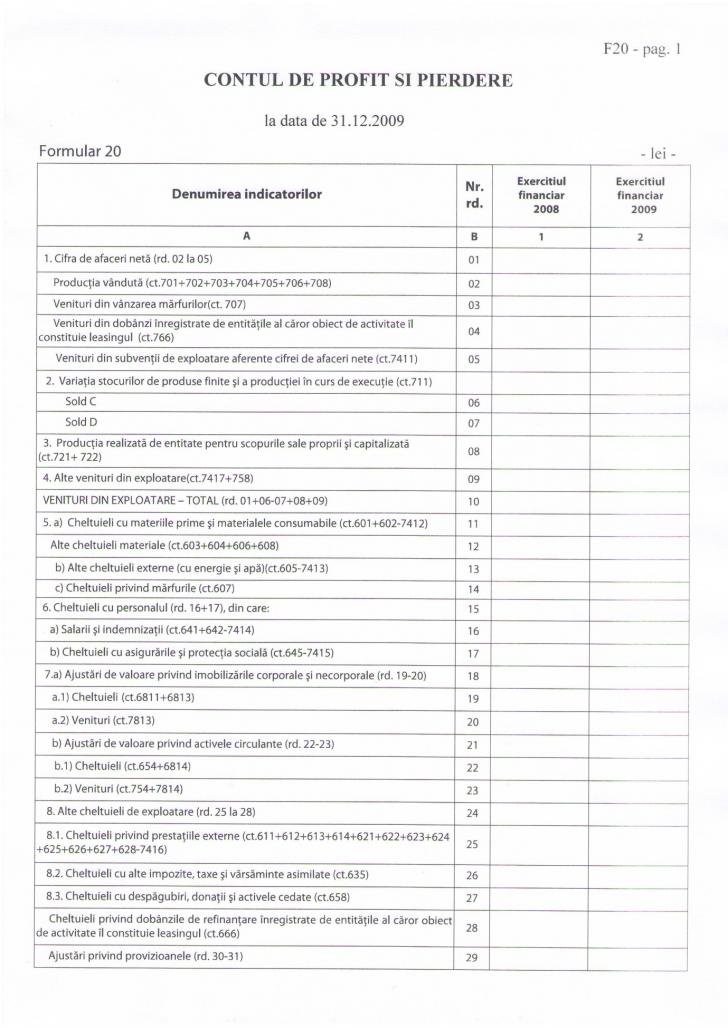

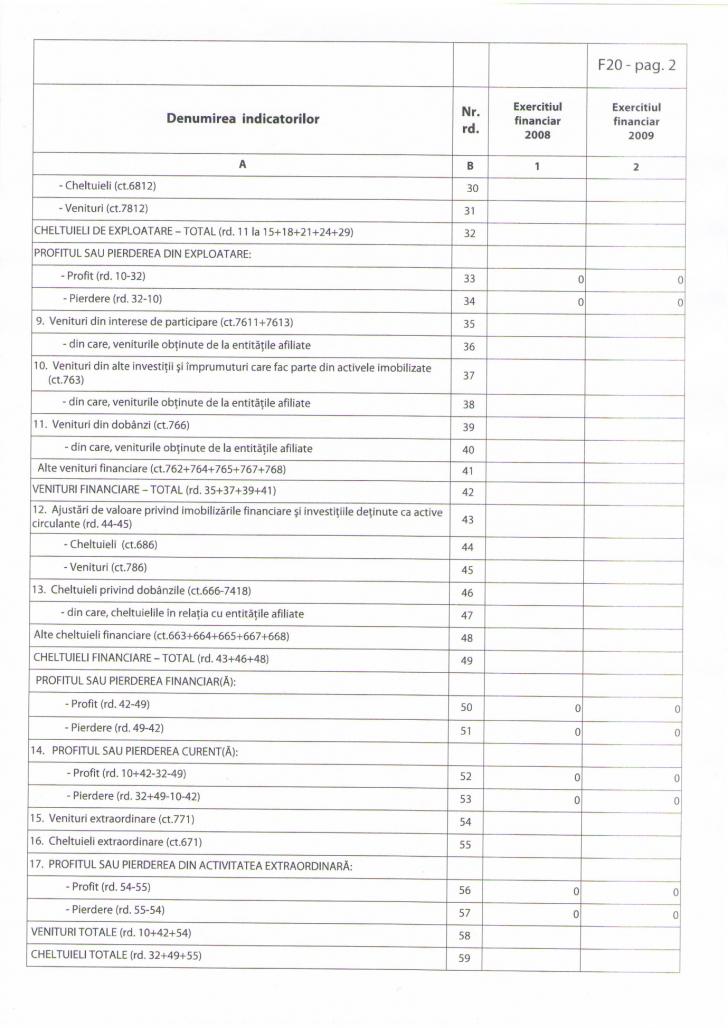

Clasificați elementele de venituri și cheltuieli ale unei farmacii dupa natura acestora

|

Nr. crt |

Elemente din contul de profit și pierdere |

Valori |

Clasificare |

|

Cheltuieli cu amortizarea cladirilor, autoturismelor, echipamentelor de producție | |||

|

Cheltuieli cu impozitul pe profit | |||

|

Cheltuieli cu amenzile | |||

|

Cheltuieli cu materiile prime și materialele necesare prepararii produselor farmaceutice | |||

|

Cheltuieli cu salariile | |||

|

Cheltuieli cu protecția sociala | |||

|

Cheltuieli cu intreținerea și repararea autoturismelor | |||

|

Cheltuieli cu proectia și paza | |||

|

Cheltuieli cu asigurarea bunurilor | |||

|

Cheltuieli cu chiriile platite | |||

|

Cheltuieli cu energia și apa | |||

|

Cheltuieli cu dobanzile la credite | |||

|

Cheltuieli cu marfurile generale, parafarmaceutice | |||

|

Cheltuieli cu produsele cosmetice | |||

|

Cheltuieli cu produsele homeopate | |||

|

Cheltuieli cu medicamentele | |||

|

Cheltuieli cu suplimentele alimentare |

| ||

|

Venituri din prestarea de servicii | |||

|

Venituri din chirii | |||

|

Venituri din producția obținuta | |||

|

Venituri din vanzarea marfurilor farmaceutice și parafarmaceutice | |||

|

Venituri din vanzarea produselor finite | |||

|

Venituri din sconturi obținute | |||

|

Venituri din diferente de curs | |||

|

Venituri din vanzarea cosmeticelor | |||

|

Venituri din vanzarea homeopatelor |

Cerințe:

Enumerați veniturile care intra in structura cifrei de afaceri:

Venituri

Venituri

Venituri

Venituri

Grupați veniturile dupa natura lor:

Venituri de . . . . ..

Venituri . . . . . . .

Grupați cheltuielile dupa natura lor:

Cheltuieli de . . . . . . .

Cheltuieli . . . . . . . .

Determinați modalitatea de calcul a Rezultatului exercitiului:

DOCUMENTE CONTABILE UTILIZATE ÎN EVIDENTA SI GESTIUNEA OPERATIUNILOR ECONOMICO-FINANCIARE

Aplicația nr.7

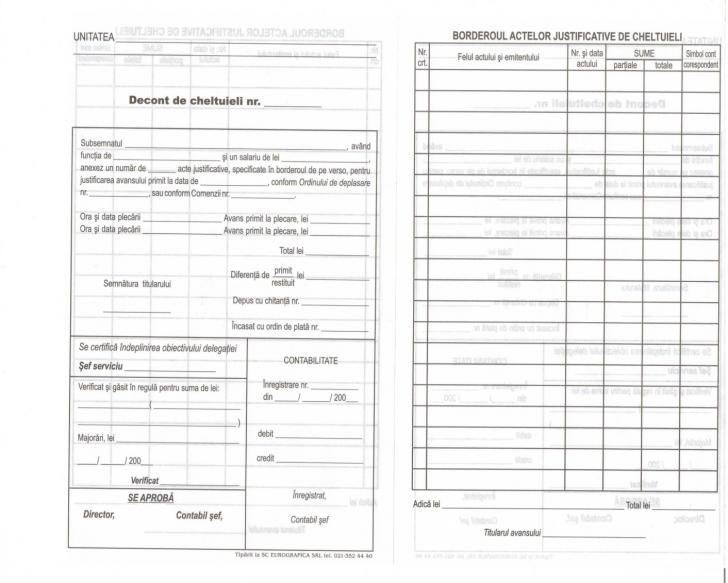

Indiferent de profilul activitatii, unitatile de tip farmaceutic desfasoara activitati care parcurg acelasi circuit al documentelor justificative, documente care constituie materia prima inregistrarii informatiilor economico - financiare in evidenta contabila.

În principiu, documentele justificative se intocmesc pe formulare tipizate sau netipizate la locul unde se produce fenomenul economic.

Cele mai utilizate documente justificative utilizate in mod frecvent in activitatea unei societati sunt:

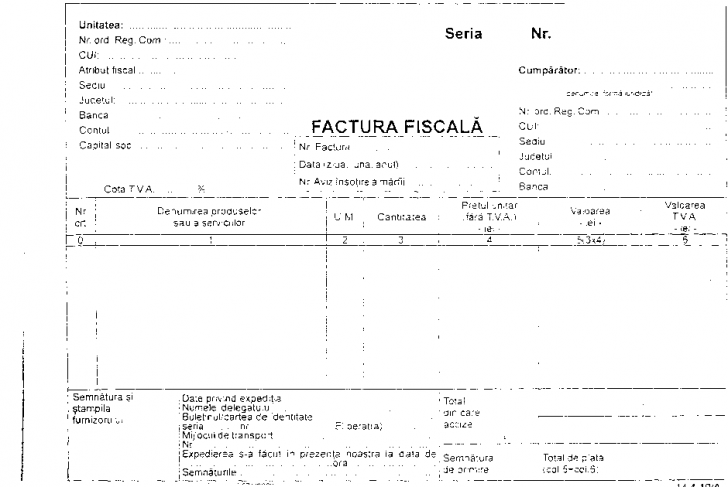

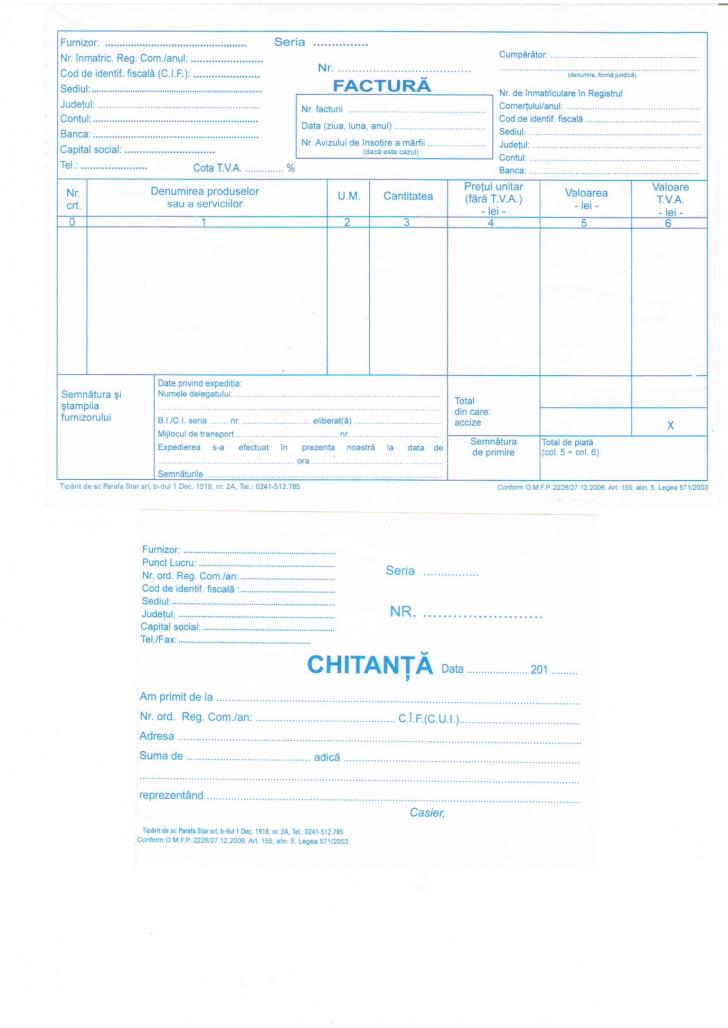

1. Factura fiscala

Este documentul pe baza caruia se asigura documentarea informatiilor privind produsele si marfurile livrate si este folosit ca document pentru inregistrare in contabilitatea furnizorului si cumparatorului. Se intocmeste in 3 exemplare in momentul livrarii bunurilor: 2 exemplare raman la furnizor, iar unul se regaseste la cumparator.

Factura cuprinde elemente de identificare ale furnizorului si ale cumparatorului, elemente care trebuiesc completate la toate rubricile din formular conform prevederilor Codului Fiscal. Formularul de factura fiscala necesita completarea rubricilor privind identificarea marfurilor livrate, cantitatea livrata, pretul unitar fara TVA, valoarea produselor livrate fara TVA, valoarea TVA-ului si totalul de plata.

Factura trebuie sa cuprinda datele de identificare al expeditorului marfurilor sau produselor livrate, semnatura si stampila furnizorului, semnatura si stampila primitorului.

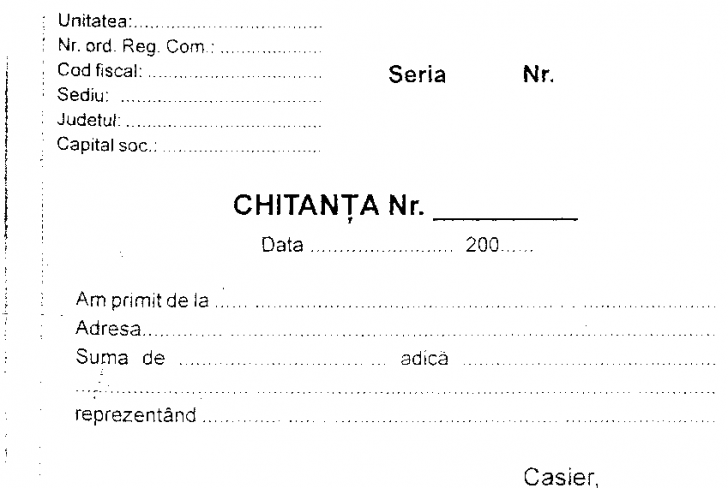

2. Chitanta

Este un document justificativ pentru depunerea unei sume in numerar la casieria societatii si pentru inregistrarea in registrul de casa si in evidenta contabila a operatiunii de incasare sau plata, dupa caz.

Se intocmeste in 2 exemplare: unul pentru beneficiarul marfii si celalalt pentru furnizor.

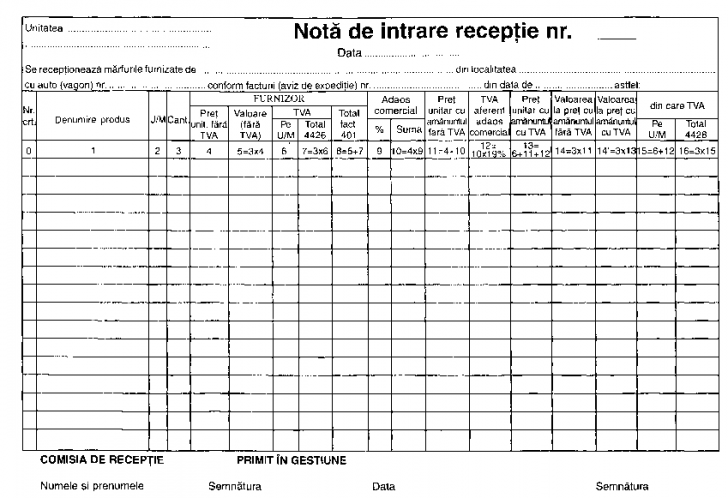

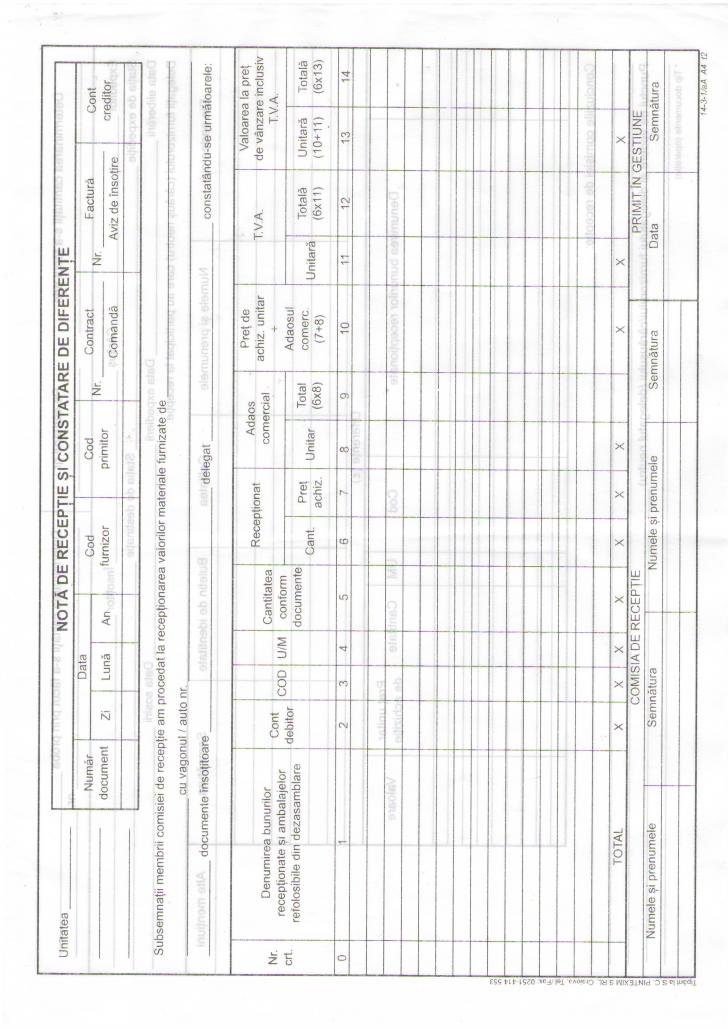

3. Nota de intrare - receptie (N.I.R.

Serveste ca document pentru receptia bunurilor achizitionate, pentru incarcarea in gestiune si ca document justificativ de inregistrare in contabilitate si este insotita de documentul de livrare, respectiv factura sau avizul de insotire a marfii.

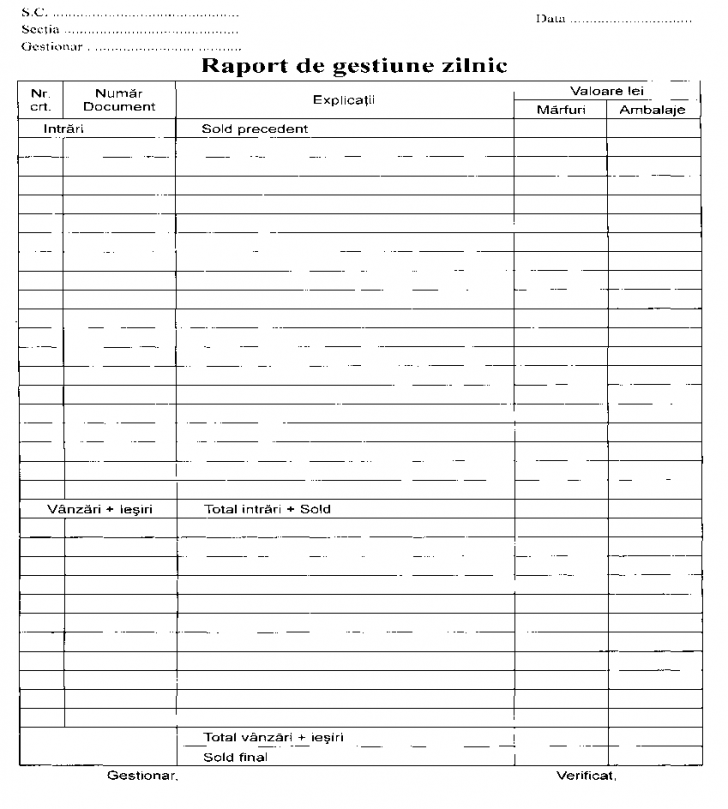

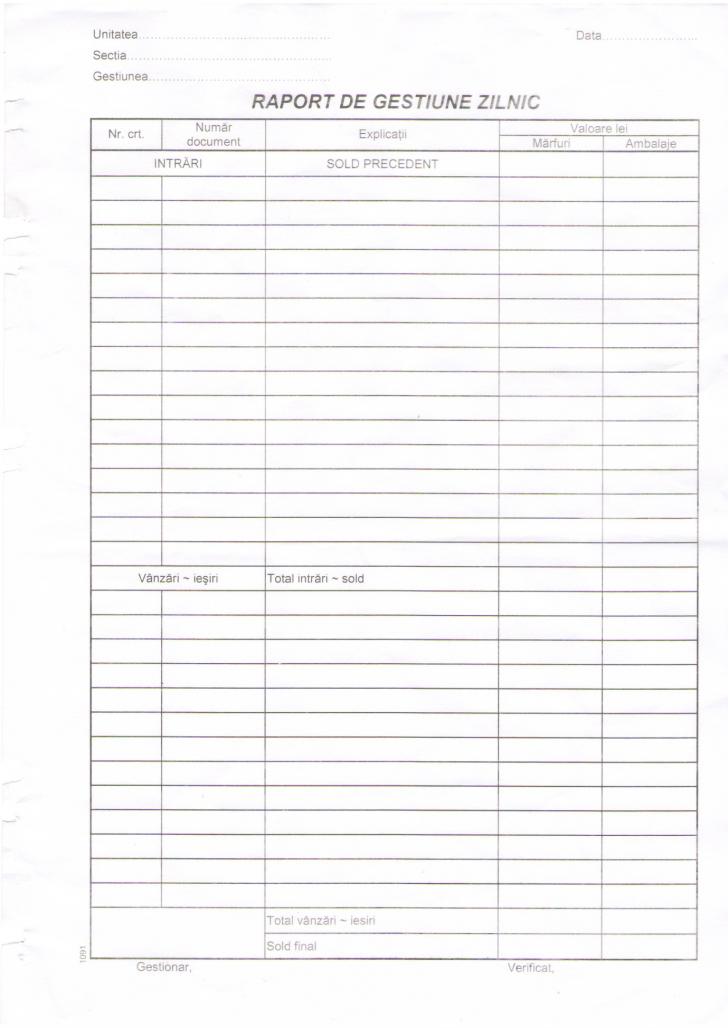

4. Raportul de gestiune zilnic

Este un document de evidenta operativa a gestiunii in care se consemneaza intrarea in gestiune la pret de vanzare a marfurilor precum si iesirile de marfa prin vanzarea acestora.

Prin intermediul acestui document de evidenta operativa a gestiunii se evidentiaza soldul de marfa existent la sfarsitul fiecarei zile.

Acest document este folosit pentru confruntarea situatiei operative a marfurilor existente in stoc cu evidenta contabila, respectiv situatia scriptica.

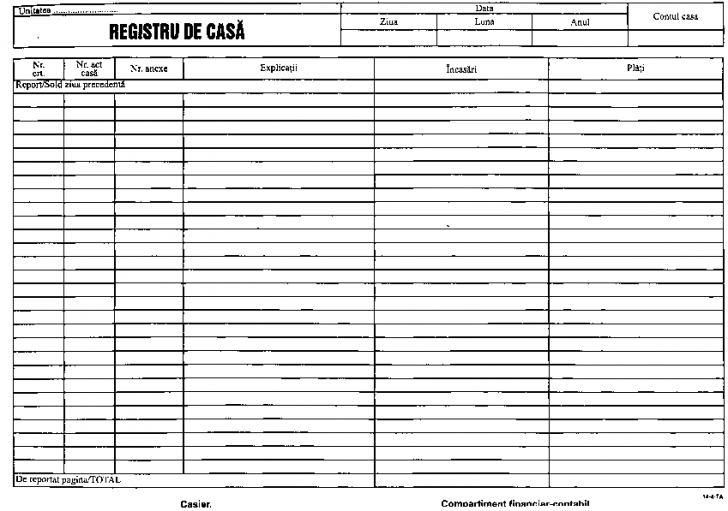

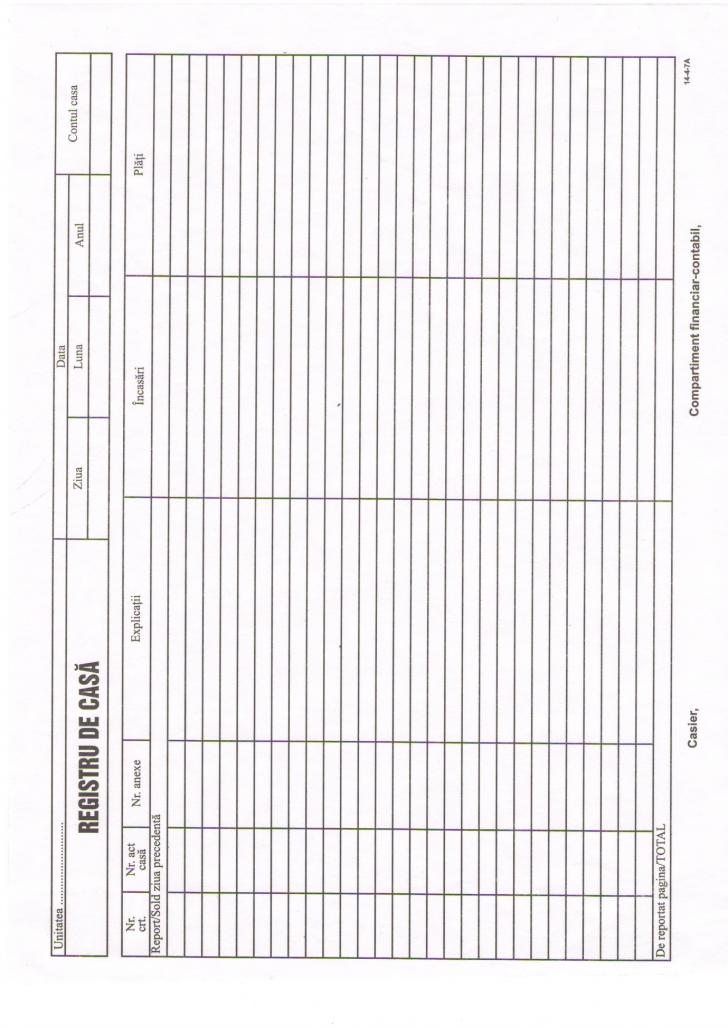

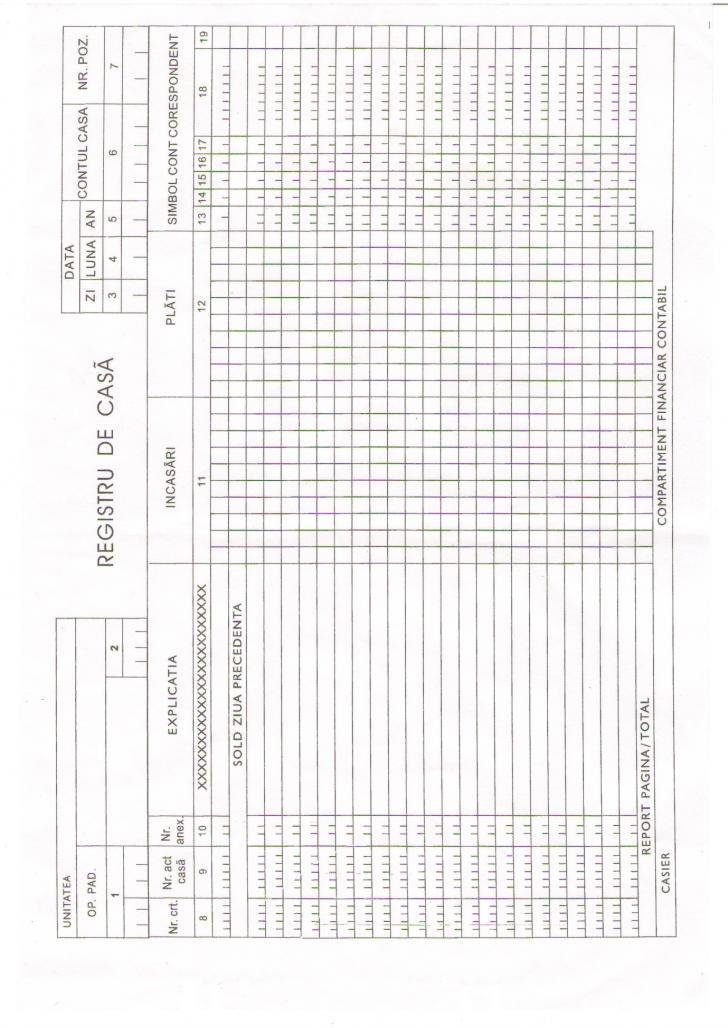

5. Registrul de casa

Este un document tipizat de evidenta operativa in care se inregistreaza toate operatiunile privind incasarile si platile efectuate in numerar din casieria unitatii (incasari in numerar din vanzari, de la clienti, precum si plati pentru furnizorii de marfa si alte plati pentru serviciile externe prestate precum si decontari cu salariatii si alte plati).

Se intocmeste in 2 exemplare si reprezinta un document de confruntare a situatiei operative a incasarilor si platilor efectuate in numerar cu evidenta contabila.

Foi de lucru.

Copyright © 2025 - Toate drepturile rezervate