|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

Politici si tratamente contabile privind evaluarea initiala si ulterioara a imobilizarilor corporale la S.C. Pitesti S.A.

1 Prezentarea generala a S.C. Pitesti S.A.

FORMA JURIDICA SI ISTORICUL SOCIETATII

Denumirea societatii comerciale cu capital privat este Societatea Comerciala

' MUSA PITESTI 96' Societate pe Actiuni.

In toate actele,facturile, anunturile si alte acte plecand de la societate va fi urmata de cuvintele 'societate pe actiuni' sau initialele 'S.A.', de capitalul social si de numarul de inregistrare la Registrul Comertului.

S.C. MUSA PITESTI '96 S.A. este persoana juridica romana, avand sediul in Jud. Arges, Loc.Pitesti, Str.Capitan Cutui,nr.23. Numarul de inregistrare la Oficiul Registrul Comertului este J03/763/1996, iar codul unic de inregistrare este RO 8876104.

Societatea are un singur punct de lucru, acesta fiind la sediul firmei din Pitesti.

Scopul societatii este desfasurarea de activitati comerciale in toate domeniile permise de lege ( productie, comert si servicii). Societatea comercializeaza produsele si serviciile din productia proprie, de la terti, din tara sau strainatate la preturi si tarife conform legilor in vigoare.

Activitatea principala a S.C. MUSA este executia si comercializarea de matrite si stante de diferite dimensiuni.

Capitalul social al societatii este reprezentat procentual in functie de participarea la acesta pe actionari.

La data de 01.01.2009, capitalul social este de 2500 RON , impartit astfel :

-80 % persoane fizice

-20 % persoane juridice

Dotarea societatii cu utilaje performante permite realizarea de matrite si piese presate dintr-o gama variata.

Expedierea produselor finite se face de la sediul societatii cu mijloace de transport proprii sau prin unitatile specializate in transporturi pentru piata interna, iar pentru beneficiarii externi transportul produselor se asigura de catre acestia.

Cea mai buna piata pentru matrite este industria de automobile, dar aici calitatea suprafetelor realizate cu matrite nu lasa loc nici unui compromis ; piata jucariilor, un alt segment unde industria de matrite are un rol deosebit, unde nu precizia este foarte importanta, cat acuratetea suprafetelor realizate. La fel pe piata bunurilor de larg consum se utilizeaza matrite fiabile cu care sa se produca milioane de piese.

Fiind lucrari cu ciclu lung de fabricatie incasarile se fac de obicei la terminarea lucrarilor. Societatea lucrand mai mult pentru export (Belgia, Italia, Israel, Spania) rata inflatiei afecteaza mai putin activele financiare ale societatii Astfel, in cadrul atelierului de matrite, se realizeaza stante si matrite cu un mare grad de complexitate, cum ar fi : stante progresive, stante de indoire, de calibrare, de ambutisare, calibre de control.

S.C. MUSA PITESTI 96 SA in baza prevederilor Legii nr. 31/1990 si in baza Statutului este condusa de Adunarea Generala a Actionarilor. Adunarea Generala decide asupra strategiei de dezvoltare economico-financiara a societatii, aproba structura organizatorica, decide asupra angajarii de credite bancare, asupra garantiilor constituite, deschiderea de sucursale sau filiale in tara sau in strainatate.

De asemenea, adunarea generala examineaza si aproba bilantul contabil incheiat anual, repartizarea profitului, bugetul de venituri si cheltuieli pentru activitatea fiecarui an. Ea hotaraste cu privire la marirea sau reducerea capitalului social, a numarului si valorii partilor sociale, hotaraste orice modificare a contractului si a statutului societatii.

Adunarea generala este aceea care decide asupra efectuarii de investitii, fuziunea, divizarea, dizolvarea sau lichidarea societatii si se organizeaza in urmatoarele compartimente functionale, de productie si de conducere :

Director General ;

Inginer Sef ;

Contabil Sef ;

Director Comercial ;

Inspector Calitate ;

Compartimentul Personal, Organizare, Resurse Umane, PSI, Protectia Mediului ;

Compartimentul mecano-energetic ;

Compartimentul Preturi ;

Compartimentul Productie.

Departamentul contabilitate, foloseste, pentru gestiunea financiar-contabila, gama de produse informatice CIEL, si anume :

-CIEL Conta, care permite gestionarea completa si corecta a activitatii financiar-contabile, de la introducerea inregistrarilor primare pana la obtinerea raportarilor anuale.

-CIEL Gestiune Comerciala, care ajuta la automatizarea activitatii comerciale, pentru managementul stocurilor de produse si a soldurilor clientilor, obtinerea raportarilor necesare in cadrul companiei.

-CIEL Salarii, pentru automatizarea calculului salarial, aceasta aplicatie generand automat declaratiile lunare care trebuie depuse la stat in format specific (CAS, CASS, SOMAJ, ITM). Calculul salarial se poate face pornind de la venitul brut sau de la salariul negociat net.

-CIEL Imobilizari, un program de gestiune a cheltuielilor privind imobilizarile si a amortizarii acestora, indiferent de numarul fiselor de imobilizari care sunt de gestionat.Statisticile in lei informeaza cu privire la situatia la zi a imobilizarilor.

-CIEL Registru de Casa, pentru inregistrarea simpla si rapida a inregistrarilor si platilor efectuate prin casa.

Activul bilantier al societatii .

Activul bilantier reflecta bunurile economice care exista in cadrul intreprinderii. De asemenea se poate spune ca activul patrimonial reflecta utilizarile resurselor de care dispune intreprinderea.

Activul poate fi structurat in raport cu lichiditatea componentelor sale, astfel lichiditatea reprezinta caracteristica unei componente patrimoniale, respectiv capacitatea acesteia de a se transforma in bani la un moment dat.

Lichiditatea componentelor patrimoniale trebuie sa fie analizata tinand cont de destinatia pe care o are bunul in cadrul interprinderii.

Mijloacele economice numite active sunt grupate in bilantul contabil in 4 grupe :

active imobilizate ;

active circulante ;

conturi de regularizare active ;

prime de rambursare a obligatiunilor.

Ponderi mari in totalul bilantului il au primele 2 grupe.

Pentru a reflecta mai bine situatia imobilizarilor corporale, am calculat rata imobilizarilor corporale

Rata imobilizarilor corporale - ne arata cat din valoarea activului se regaseste sub forma de mijloace fixe , terenuri, cladiri cat este de mare potentialul tehnic al intreprinderii sau altfel spus,evidentiaza ponderea pe care valoarea net contabila a acestei categorii o detine in totalul imobilizarilor.

Aceasta rata o vom calcula :

![]()

O sporire a valorii acestei rate constituie calea principala de angajare de noi credite comerciale. Diminuarea valorii indicatorului poate insemna o restrangere a gajului comercial.

Rata imobilizarilor corporale a fost analizata de asemenea pe o perioada de 4 ani (2005-2008), rezultatele fiind prezentate in tabelul de mai jos

Evolutia ratei imobilizarilor corporale in perioada 2005-2008

-lei-

|

Nr.crt. |

Denumire indicator |

2005 |

2006 |

2007 |

2008 |

|

1 |

Imobilizari corporale(IC) |

585.156 |

610.553 |

578.384 |

661.005 |

|

2 |

Active totale (AT) |

999.220 |

1.263.113 |

1.071.328 |

1.237.784 |

|

3 |

Rata imobilizarilor corporale

|

58,56% |

48,34% |

53,99% |

53,40% |

Sursa : Bilanturile societatii pe anii 2005-2008; calcule proprii

Imobilizarile corporale detin o pondere ridicata in total active, aceasta pondere pastrandu-se in limite constante, cu o usoara tendinta de reducere a acestora. O rata ridicata a imobilizarilor corporale semnifica principala garantie de angajare de credite in caz de necesitate.

Marimea acestui indicator caracterizeaza natura activitatii societatii comerciale care necesita cladiri, echipamente tehnologice, terenuri proprii, mijloace de transport pentru o desfasurare normala a activitatii de productie.

Rata imobilizarilor corporale masoara capacitatea agentului economic de a rezista in cazul unor crize si de a se adapta la schimbari bruste ale tehnicii. O rata ridicata face dificila conversia activelor agentului economic in disponibilitati.

2 Studiu de caz privind imobilizarile corporale la S.C. Pitesti S.A.

S.C. MUSA PITESTI '96 achizitioneaza de la S.C. ARTMES S.A. un birou pentru un nou angajat la pret de 500 lei

inregistrarea facturii

|

500 lei lei |

Mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale TVA deductibila |

Furnizori de imobilizari |

595 lei |

MUSA achizitioneaza un teren pentru extinderea punctelor de lucru,pret 20.000 lei

inregistrarea facturii

|

20.000 lei lei |

Terenuri TVA deductibila |

Furnizori de imobilizari |

23.800 lei |

Societatea achizitioneaza de la un furnizor extern un utilaj in urmatoarele conditii:

Pretul este 1000 euro , curs: 1 euro = 4 lei; Tva = 19%; Societatea plateste in vama 500 lei; Pentru instalarea utilajului se angajeaza o unitate specializata careia societatea ii plateste cheltuieli cu instalarea de 1000 lei, tva = 19%

Inregistrari:

achizitie utilaj de la furnizor extern

|

4000 lei |

Echipamente tehnologice (masini, utilaje si instalatii de lucru) |

Furnizori de imobilizari |

4000 lei |

Societatea va trebui sa plateasca la bugetul statului taxa vamala si T.V.A.

inregistrarea taxei vamale - societatea alege sa nu o plateasca direct

|

500 lei |

Echipamente tehnologice (masini, utilaje si instalatii de lucru) |

Alte impozite, taxe si varsaminte asimilate |

500 lei |

plata T.V.A. - aceasta T.V.A. se calculeaza pe baza valorii in vama ( 4000 + 500 = 4.500)

|

855 lei |

TVA deductibila |

Alte impozite, taxe si varsaminte asimilate |

855 lei |

Taxa pe valoare adaugata nu se include in costul amortizarii, ea fiind recuperata ulterior.

inregistrarea facturii de montaj

|

1.000 lei lei |

Echipamente tehnologice (masini, utilaje si instalatii de lucru) TVA deductibila |

Furnizori de imobilizari |

1.190 lei |

O imobilizare corporala poate sa fie achizitionata pe calea unui schimb total sau partial cu o alta imobilizare corporala de aceeasi natura sau cu un alt activ. Costul unui astfel de activ este evaluat la valoarea justa a activului primit in schimb, care este echivalent cu valoarea justa a activului schimbat, ajustata cu valoarea lichiditatilor si echivalenteul de lichiditati transferate.

Un element de natura imoblizarilor corporale poate sa fie achizitionat pe calea unui schimb,contra unui activ similar, utilizat in scopuri similare, in aceeasi ramura de activitate si care are o valoare justa similara. De asemenea, o imobilizare corporala poate sa fie vanduta in schimbul unei participatii. Dat fiind faptul ca procesul economic este incomplet, in cele doua cazuri, tranzactiile nu genereaza castig sau pierdere. Dimpotriva, costul noului activ este valoarea contabila a activului dat in schimb. Cu toate acestea, valoarea justa a activului primit poate sa ofere informatii despre o depreciere a activului dat in schimb. In astfel de circumstante, activul dat in schimb face obiectul unei reduceri de valoare, iar noului activ ii este atribuita aceasta valoare ajustata

S.C MUSA PITESTI '96 poseda un autoturism pentru management estimat la o valoare de 15.000 lei. El a fost achizitionat la un cost de 30.000 lei si amortizat pentru 18.750 lei .

Acest autoturism va fi schimbat contra unui alt autoturism estimat la o valoare justa de 21.000 lei. MUSA va varsa suma de 6.000 lei pentru a compensa diferenta.

Aceasta operatie va conduce la cresterea veniturilor exercitiului, data de diferenta intre valoarea justa a autoturismului achizitionat (21.000 lei) si valoarea neta contabila a autoturismului cedat( 30.000 - 18.750 = 11.250 lei), la care se adauga o diferenta de disponibil de 6.000 lei

Venitul din cedarea activelor si alte operatii de capital(7583) = [21.000 - (11.250 + 6.000)] = 3.750 lei

|

18.750 lei |

Amortizari privind imobilizarile corporale |

Mijloace de transport Conturi la banci in lei Venituri din vanzarea activelor si alte operatii de capital |

9.000 lei 6.000 lei 3.750 lei |

DEPRECIERE :

Valoarea contabila a unui activ trebuie sa fie adusa la valoarea sa recuperabila daca, si numai daca, valoarea recuperabila a acestui activ este mai mica decat valoarea sa contabila.Aceasta reducere este o pierdere de valoare.

O pierdere de valoare trebuie sa fie imediat inscrisa in contul de profit si pierdere(la cheltuieli), exceptand situatia in care activul este contabilizat la marimea sa reevaluata.

O pierdere de valoare a unui activ reevaluat este contabilizata prin deducere din rezerva din reevaluare corespunzatoare activului respectiv, in masura in care pierderea de valoare nu depaseste marimea rezervei din reevaluare relativa la acel activ.

Un teren cumparat in exercitiul N-4, la un cost de 200.000 lei a fost reevaluat in exercitiul N-2, la 350.000 lei. Intre timp, rezerva din reevaluare contabilizata nu a suportat nici o modificare. La inchiderea exercitiului N, valoarea reala a terenului, considerata a fi egala cu valoarea recuperabila, este de 320.000 lei.

Pierderea de valoare, determinata la sfarsitul exercitiului N(350.000 - 320.000 = 30.000 lei), se va inregistra astfel :

|

30.000 lei |

Rezerve din reevaluare |

Terenuri |

30.000 lei |

In cazul in care, la sfarsitul exercitiului N, valoarea recuperabila a terenului ar fi fost 180.000 lei, pierderea de valoare(350.000 - 180.000 = 170.000 lei) s-ar fi inregistrat altfel :

- pe seama rezervei din reevaluare : 150.000 lei; si

- pe seama cheltuielilor : 20.000 lei

|

150.000 lei |

Rezerve din reevaluare |

2111 Terenuri |

150.000 lei |

Si

|

30.000 lei |

Cheltuieli de exploatare privind ajustarile pentru deprecierea imobilizarilor |

Ajustari pentru deprecierea terenurilor si amenajarilor de terenuri |

30.000 lei |

La 31.12008, S.C. MUSA PITESTI '96 a constatat o pierdere de 7.500 lei, pentru un utilaj, cu valoarea contabila de 30.000 lei. Durata de utilitate ramasa la aceasta data este de 10 ani.

la 31.12008 se inregistreaza pierderea de 7.500 lei

|

7.500 lei |

Cheltuieli de exploatare privind ajustarile pentru deprecierea imobilizarilor |

Ajustari pentru deprecierea terenurilor si amenajarilor de terenuri |

7.500 lei |

In urma acestei inregistrari, valoarea contabila a activului devine : 30.000 - 7.500 = 2500 lei

Presupunem ca la 31.12010 vor aparea indicii ca valoarea utilajului se va diminua. Vom avea :

- amortizarea aferenta exercitiilor 2009 si 2010 : 2 ani * 2500 / 10 ani = 4.500 lei

- valoarea contabila neta a utilajului la 31.12010 : 2500 - 4.500 = 18.000 lei

- amortizarea anuala a utilajului, daca acesta nu ar fi fost anterior depreciat :

30.000 / 10 ani = 3.000 lei

- valoarea contabila neta, pe care ar fi avut-o utilajul, daca nu ar fi fost anterior depreciat:

30.000 - 2 * 3.000 = 24.000 lei.

Cazul I : Presupunem ca, la 31.12010, valoarea recuperabila a utilajului este 21.600 lei.

Diminuarea pierderii cu 3.600 lei va majora valoarea contabila a utilajului la 21.600 (egala cu valoarea recuperabila), care este mai mica decat valoarea pe care ar fi avut-o utilajul daca anterior nu ar fi fost depreciat(24.000 lei)

la 31.12010 reluam din ajustarea constituita plusul de valoare constatat

|

3.600 lei |

Ajustari pentru deprecierea terenurilor si amenajarilor de terenuri |

Venituri din ajustari pentru deprecierea imobilizarilor |

3.600 lei |

Cazul II : Presupun ca, la 31.12010, valoarea recuperabila a utilajului este 2500 lei.

Daca societatea ar relua integral pierderea(7.500 lei), valoarea contabila a utilajului ar deveni 25.500 lei, ceea ce ar reprezenta o valoare mai mare decat cea pe care ar fi avut.o acesta, daca nu ar fi fost anterior depreciat(24.000 lei). Ca urmare, pierderea maxima ce poate fi reluata este 6.000 lei.

la 31.12010 reluam din ajustarea constituita plusul de valoare constatat in limita a 6.000 lei

|

6.000 lei |

Ajustari pentru deprecierea terenurilor si amenajarilor de terenuri |

Venituri din ajustari pentru deprecierea imobilizarilor |

6.000 lei |

LEASING :

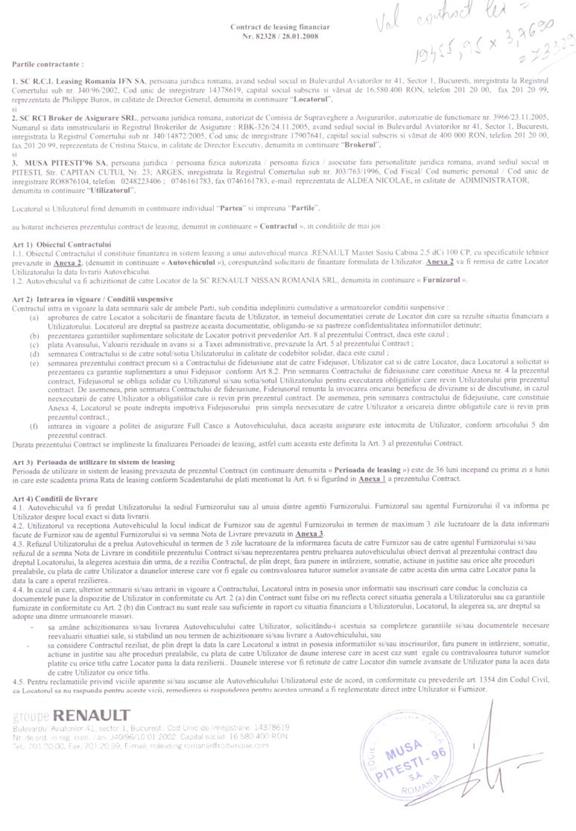

S.C. MUSA PITESTI '96 doreste achizitionarea unui autoturism prin contract de leasing in urmatparele conditii : valoarea contractului de leasing - 36.000 EURO; obiectul contractului - autoturism Renault Master; comision de administrare contract - 400 EURO; durata contractului - 1luni; rata lunara egala de - 500 EURO; durata normala de utilizare - 5 ani; valoare avans - 10.000 EURO , curs valutar plata avans -4,1 LEI/EURO; dobanda - 1.302 EURO; valoare reziduala - 7.000 EUR

Desfasurator :

|

Nr.crt. |

Total rata |

rata |

dobanda |

asigurare |

Principal |

Rest de plata |

|

=(6 anterior |

5=5anterior-2 | |||||

|

Valoare contract | ||||||

|

Avans | ||||||

|

Rate | ||||||

|

Total |

inregistrarea contractului de leasing: 36.000 EURO * 4 LEI/EURO

|

144.000 lei |

Debitori diversi |

|

Alte imprumuturi si datorii asimilate |

144.000 lei |

inregistrarea dobanzilor: 1.302 EURO * 4 LEI /EURO

|

5.208 lei |

Cheltuieli inregistrate in avans |

Dobanzi aferente altor imprumuturi si datorii asimilate |

5.208 lei |

plata comision administrare contract: 400 EURO * 4,1 LEI/EURO

|

1.640 lei |

Cheltuieli inregistrate in avans |

Conturi la banci in lei |

1.640 lei |

plata avans conform factura: 10.000 EURO * 4.1 LEI /EURO:

|

40.000 lei lei 7.790 lei |

Alte imprumuturi si datorii asimilate Cheltuieli din diferente de curs valutar TVA deductibila |

Furnizori de imobilizari |

48.790 lei |

plata primei rate conform factura:

051 EURO ( rata leasing ) + 199 EURO ( dobanda ) + 250 EURO ( asigurare ) = 500 EURO * 4,1 LEI/EURO

|

8.204 lei lei 225 lei 1.025 lei 1.947,5 lei |

Alte imprumuturi si datorii asimilate Dobanzi aferente altor imprumuturi si datorii asimilate Cheltuieli din diferente de curs valutar Cheltuieli cu primele de asigurare TVA deductibila |

Furnizori de imobilizari |

1197,5 lei |

inregistrare dobanda:

|

796 lei |

Cheltuieli privind dobanzile |

Cheltuieli inregistrate in avans |

796 lei |

inregistrarea comisionului din contract:

|

136,66 lei |

Alte cheltuieli cu serviciile executate de terti |

Cheltuieli inregistrate in avans |

136,66 lei |

plata efectiva a ratei

|

1197,5 lei |

Furnizori de imobilizari |

Conturi la banci in lei |

1197,5 lei |

inregistrarea amortizarii incepand cu luna imediat urmatoare celei in care s-a achizitionat bunul:

-cost de achizitie: 36.000 EURO * 4 LEI/EURO = 144.000 LEI; durata normala de utilizare: 5 ani; amortizare liniara anuala: 144.000 / 5 ani = 28.800 lei; amortizarea lunara liniara: 28.800 / 12 luni =400 lei.

|

400 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

400 lei |

AMORTIZARE :

S.C. MUSA PITESTI '96 S.A. va achizitiona o presa despre care vom sti : Data punerii in functiune - 01.06.2009; Costul imobilizarii - 2100 lei; Durata de utilitate o estimam la 5 ani; La sfarsitul celor 5 ani estimam ca din vanzarea imobilizarii vom obtine 110 lei, iar cheltuielile estimate cu vanzarea sunt de 10 lei.

valoarea reziduala reprezinta veniturile care se obtin din vanzarea activului din care se scad cheltuielile estimate cu vanzarea

valoarea reziduala = 110 -10 = 100 lei

valoarea amortizabila reprezinta diferenta dintre costul imobilizarii si valoarea reziduala

valoarea amortizabila = 2100 - 100 = 2000 lei

folosim metoda de amortizare liniara :

amortizarea liniara reprezinta valoarea de amortizat inmultita cu cota de amortizare liniara

cota de amortizare liniara = 100% / 5 = 20%

amortizarea liniara anuala = 2000 / 5 = 400 lei

amortizarea aferenta anului 2009 reprezinta amortizarea aferenta timpului de folosire a utilajului in 2009

amortizarea aferenta 2009 = 400 * 7/12 luni = 233,33 lei

amortizarea aferenta anilor 2010, 2011, 2012, 2013 = 400 lei

amortizarea aferenta 2014 = 400 * 5/12 luni = 166,67 lei

in 2009 vom inregistra :

|

233,33 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

233,33 lei |

in 2010, 2011, 2012, 2013 avem aceeasi inregistrare :

|

400 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

400 lei |

in 2014 vom inregistra:

|

166,67 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

166,67 lei |

folosim metoda de amortizare bazata pe numarul unitatilor realizate :

presupun ca numarul de piese realizate va fi de 250.000 piese distribuit astfel :

2009 - 60.000 piese; 2010 - 40.000 piese; 2011 - 80.000 piese; 2012 - 50.000 piese; 2013 - 20.000 piese

amortizarea aferenta anului 2009 = 2000 * (60.000/250.000) = 480 lei

amortizarea aferenta anului 2010 = 2000 * (40.000/250.000) = 320 lei

amortizarea aferenta anului 2011 = 2000 * (80.000/250.000) = 640 lei

amortizarea aferenta anului 2012 = 2000 * (50.000/250.000) = 400 lei

amortizarea aferenta anului 2013 = 2000 * (20.000/250.000) = 160 lei

in fiecare an inregistrarea va fi aceeasi, sumele vor varia conform calculelor de mai sus

|

480 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

480 lei |

Amortizarea calculata pe baza unitatilor de productie se foloseste in cazul imobilizarilor care isi pierd din valoare prin utilizarea lor si mai putin prin trecerea timpului.

folosim metoda de amortizare degresiva

aceasta metoda de amortizare se axeaza pe baza valorii contabile

cota de amortizare liniara = 100%/5 = 20%

cota de amortizare degresiva = cota de amortizare liniara inmultita cu coeficientul fiscal de corectie

cota de amortizare degresiva = 20% * 1,5 = 30%

atunci cand amortizarea calculata pe baza metodei degresive este mai mica decat amortizarea liniara calculata ca valoarea ramasa de amortizat impartita la numarul de ani ramasi de utilizare, se va trece la amortizarea liniara.

|

an de utilizare |

cota de amortizare |

valoarea contabila la inceputul anului |

amortizare |

valoarea contabila la sfarsitul anului |

|

2009 |

30% |

000 lei |

600 lei |

1.400 lei |

|

2010 |

30% |

1.400 lei |

420 lei |

980 lei |

|

2011 |

33,33% |

980 lei |

326,66 lei |

653,34 lei |

|

2012 |

33,33% |

653,34 |

326,66 lei |

326.67 lei |

|

2013 |

33,33% |

326.67 lei |

326,66 lei |

0 lei |

inregistrarea va ramane aceeasi sumele inregistrate vor fi conform tabelului de mai sus

|

600 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

600 lei |

Presupun ca din punct de vedere contabil imobilizarea prezentata anterior se amortizeaza liniar pe o perioada de 5 ani in timp ce din punct de vedere fiscal se amortizeaza liniar pe o durata de 4 ani

amortizarea contabila din 2009 = (2000 / 5) * 7/12 = 233,33 lei

amortizarea fiscala in anul 2009 = (2000 / 4) * 7/12 = 291,66 lei

rezultatul fiscal in 2009 = rezultatul contabil - 13,67(291,33 - 233,33)

amortizarea contabila aferenta anilor 2010, 2011, 2012, 2013 = 400 lei

amortizarea fiscala aferenta anilor 2010, 2011, 2012 = 500

rezultatul fiscal aferent anilor 2010, 2011, 2012 = rezultatul contabil - 100(500 - 400)

amortizarea fiscala in anul 2013 = (2000 / 4) * 5/12 = 208.34 lei

rezultatul fiscal in 2013 = rezultatul contabil + 191,66(400 - 208,34)

amortizarea contabila din 2014 = (2000 / 5) * 5/12 = 166,67 lei

amortizarea fiscala in anul 2014 = 0 lei

rezultatul fiscal in 2014 = rezultatul contabil + 166,67(166,67 - 0)

inregistrarea nu sufera modificari pe decursul tuturor exercitiilor in afara de sumele inscrise

|

233,33 lei |

Cheltuieli de exploatare privind amortizarea imobilizarilor |

Amortizarea amenajarilor de terenuri |

233,33 lei |

IESIRI :

Iesirea imobilizarilor corporale prin vanzare:

S.C. MUSA PITESTI ,96 S.A. vinde 3 masini de prelucrat prin eroziune la pretul de 4.500 lei, pretul de achizitie a fost de 6.000 lei, iar amortizarea cumulata este de 3.000.

Inregistrari:

inregistrare venit

|

4.500 lei |

Clienti |

Venituri din vanzarea activelor si alte operatii de capital |

4.500 lei |

scoatere din gestiune concomitent cu anularea amortizarii

|

3.000 lei lei |

Amortizari privind imobilizarile corporale Cheltuieli privind activele cedate si alte operatii de capital |

Echipamente tehnologice (masini utilaje si instalatii de lucru) |

6.000 lei |

S.C. MUSA PITESTI '96 vinde un calculator informatic la pretul de vanzare 500 lei, costul calculatorului 000 lei iar amortizarea cumulata este de 1.400 lei.

conform standardelor internationale

|

500 lei lei 100 lei |

Debitori diversi Amortizari privind imobilizarile corporale Cheltuieli privind activele cedate si alte operatii de capital |

Echipamente tehnologice (masini utilaje si instalatii de lucru) |

000 lei |

in contabilitatea romaneasca

|

500 lei |

Debitori diversi |

Venituri din vanzarea activelor si alte operatii de capital |

500 lei |

|

1.400 lei lei |

Amortizari privind imobilizarile corporale Cheltuieli privind activele cedate si alte operatii de capital |

Echipamente tehnologice (masini utilaje si instalatii de lucru) |

000 lei |

Iesirea imobilizarilor prin casare:

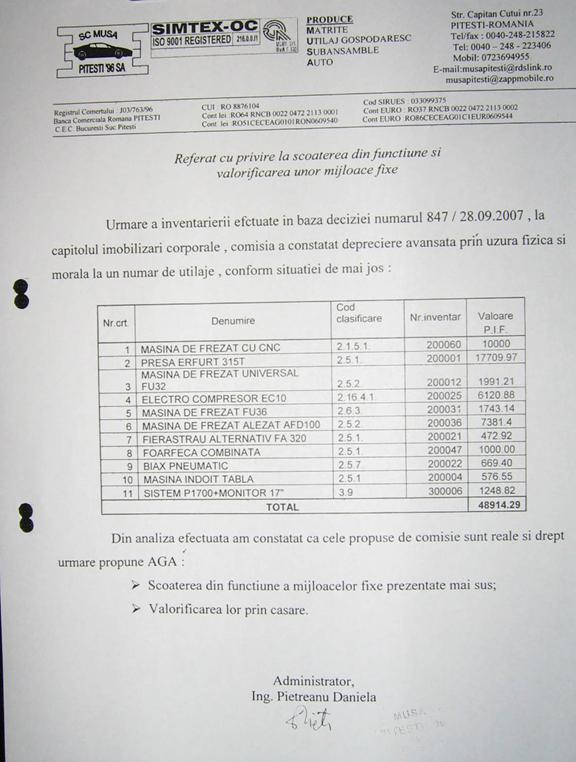

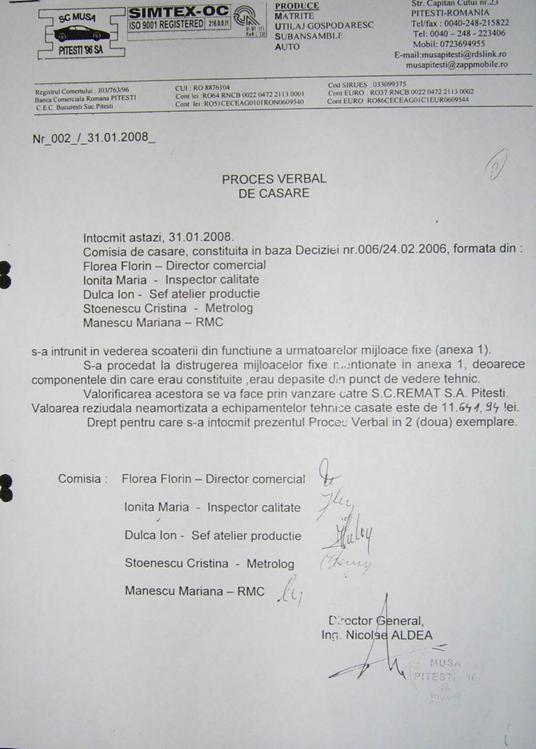

S.C. MUSA PITESTI `96 S.A. detine o masina de frezat cu CNC in valoare de 10.000 lei - valoare de intrare. La sfarsitul duratei utile de viata economica utilajul este casat.

In cazul de fata, valoarea contabila a imobilizarilor corporale a fost recuperata integral. Scoaterea din functiune se realizeaza astfel :

|

10.000 lei |

Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor |

Echipamente tehnologice |

10.000 lei |

In cazul in care pentru utilaj s-a inregistrat o amortizare cumulata de 9.000 lei, recunoasterea in contabilitate este urmatoarea :

|

9.000 lei lei |

2813 Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor Cheltuieli privindactivele cedate si alte operatii de capital |

Echipamente tehnologice |

10.000 lei |

S.C. PITESTI S.A. detine un utilaj in valoare de 200.000 lei - valoare de intrare. La 31.12003 societatea hotaraste casarea utilajului. In procesul de casare s-au recuperat materiale consumabile in valoare de 4.000 lei. si materiale de natura obiectelor de inventar in valoare de 3.000 lei. Acestea se inregistreaza astfel :

|

4.000 lei lei |

302 Materiale consumabile Materiale de natura obiectelor de inventar |

Alte venituri din exploatare |

7.000 lei |

1. Concluzii

Accelerarea procesului de dezvoltare economica, atat prin dezvoltarea pietei de capital cat si a economiei functionale, precum si recenta aderare la Uniunea Europeana, au impus o dezvoltare sustinuta a sistemului contabil romanesc. Tendinta generala in domeniul contabilitatii se manifesta in special prin eforturile de a asigura un cadru comun, agreat la nivel international de intocmire si prezentare a situatiilor financiare, prin care sa se ofere informatii relevante si credibile actionarilor, investitorilor, creditorilor financiari, institutiilor guvernamentale, precum si celorlalti utilizatori interesati de informatia financiar-contabila.

Potrivit "Cadrului general de intocmire si prezentare a situatiilor financiare", elaborat de Comitetul pentru Standarde Internationale de Contabilitate, responsabilitatea principala de a intocmi si prezenta situatiile financiare ale intreprinderii revine managementului acesteia. Managerii au posibilitatea de a alege intre diferite tratamente contabile. In situatia in care nu exista nici un standard de contabilitate relevant, managementul intreprinderii va elabora politici contabile in acord cu "Cadrul general de intocmire si prezentare a situatiilor financiare". Una din principalele arii in care estimarile si rationamentele managementului au un rol important este asupra imobilizarilor corporale. Sarcina foarte importanta pe care o are managementul este aceea de a determina durata de viata utila, valoarea reziduala, metoda de amortizare.

Determinarea duratei de viata utila trebuie estimata luand in seama uzura fizica estimata, uzura morala si limitele legale sau de alta natura impuse utilizarii activelor.

Valoarea reziduala a unui activ este nesemnificativa si poate fi ignorata la calculul valorii amortizabile. Daca se apreciaza ca valoarea reziduala este semnificativa, managementul va estima aceasta valoare la data achizitionarii, luand in considerare costurile de vanzare estimate.

Alegerea metodei de amortizare este o problema de rationament. Metoda care este aleasa trebuie utilizata cu consecventa indiferent de considerentele de profitabillitate sau cele fiscale.

Reglementarile contabile romanesti nu definesc clar unele tratamente contabile prevazute in IAS-uri. IAS 16 "Imobilizari corporale" nu specifica daca o intreprindere trebuie sa transfere anual din surplusul din reevaluare in rezultatul reportat o suma egala cu diferenta dintre amortizarea unui activ reevaluat si amortizarea calculata plecand de la costul istoric al activului. Daca o intreprindere face un astfel de transfer, suma transferata este corectata cu impozitul amanat.

O pierdere din depreciere trebuie recunoscuta imediat in contul de profit si pierdere ca o cheltuiala, in afara de cazul in care activul este reevaluat conform altui Standard( de exemplu, conform tratamentului contabil alternativ permis de IAS 16 "Imobilizari corporale"). Orice pierdere din deprecierea unui activ reevaluat trebuie tratata ca o descrestere a surplusului din reevaluare, in masura in care pierderea din depreciere nu depaseste surplusul din reevaluarea aferenta aceluiasi activ.

Trecerea la aplicarea reglementarilor internationale de contabilitate, va duce la eliminarea diferentelor privind interpretarea si aplicarea unor standarde internationale de contabilitate, iar raportarile agentilor economici vor fi aliniate la raportarile agentilor din Uniunea Europeana.

Chiar si in cazul aplicarii Standardelor Internationale de Raportare Financiara vor ramane multe lucruri care necesita discutii cum ar fi :

Exemplu :

- inregistrarea cresterii valorii contabile a imobilizarilor corporale pe "diferente din reevaluare" respectiv are loc o crestere de capitaluri proprii( daca nu exista o cheltuiala cu deprecierea anterior reevaluarii).

- inregistrarea unei cheltuieli in cazul unei descresteri de valoare(daca nu exista un surplus de reevaluare pentru acel activ in contul "diferente din reevaluare") respectiv aceasta cheltuiala va influenta contul de profit si pierdere al exercitiului in care se efectueaza reevaluarea.

Avand in vedere ca reevaluarea imobilizarilor corporale se face periodic(in functie de interesul managementului, fluctuatia preturilor pe piata, inflatie, etc.) iar in urma unor asemenea reevaluari periodice valorile ar putea fluctua, respectiv acele imobilizari care au inregistrat depreciere ar inregistra o crestere de valoare iar tratamentul contabil ar fi :

- inregistrarea diferentei din reevaluare pana la nivelul deprecierii inregistrate anterior, pe venit si va influenta contul de profit si pierdere al anului curent. Diferenta ramasa reprezentand cresterea, se inregistreaza pe "diferente din reevaluare" si ar influenta capitalurile proprii.

Modul acesta de abordare, inregistrarea diferentelor din reevaluare cand in capitalurile proprii cand in contul de profit face ca situatiile financiare sa nu exprime fidel pozitia financiara, aceasta fiind influentata de operatiuni ale unor ani financiari anteriori. Pentru a se pastra consistenta inregistrarilor, diferentele din reevaluare ar trebui inregistrate in toate cazurile in contul de "diferente din reevaluare" care ar trebui sa fie un cont bifunctional si care ar influenta pozitiv/negativ capitalurile proprii ale entitatilor economice. Diferenta din reevaluare va fi inregistrata in rezultatul reportat la iesirea din patrimoniu a imobilizarii respective.

Aplicarea IFRS in toate tarile UE dar in special in Romania ridica multe probleme din punct de vedere fiscal care nu sunt inca lamurite, fapt ce duce la interpretari diferite cu implicatii grave in activitatea entitatilor economice.

Potrivit Legii nr.571/2003 privind Codul Fiscal Titlul IX art.253 alin(6) ""In cazul unei cladiri care nu a fost reevaluata in ultimii trei ani anteriori anului fiscal de referinta, cota impozitului pe cladiri se stabileste de consiliul local/CGMB intre 5% si 10% si se aplica la valoarea de inventar a cladirii inregistrata in contabilitatea persoanei juridice.. "

In cazul aplicarii metodei nete, iar terenul/cladirea inregistreaza o depreciere de valoare, rezulta o noua valoare contabila, mai mica fata de valoarea contabila initiala. Aceste valori nu sunt recunoscute fiscal. In acest caz entitatea economica trebuie sa tina o evidenta separata pentru urmarirea contributiilor fiscale iar intre bilant si contul de profit si pierdere nu mai exista corelatie. Aceleasi probleme se ridica si in cazul utilizarii unor metode de calcul al amortizarii care nu sunt recunoscute fiscal. Pentru a preveni orice posibilitate de interpretare autoritatile fiscale trebuie sa se puna de acord cu reglementarile contabile recunoscute de catre Uniunea Europeana.

BIBLIOGRAFIE

Legea nr.15/1994 privind amortizarea capitalului imobilizat in active corporale si necorporale, republicata, cu modificarile si completarile ulterioare

Liliana Malciu, Niculae Feleaga - Politici si optiuni contabile, ed. Economica, 2002

Mihai Ristea - Contabilitatea Financiara a Intreprinderii, Editura Universitara, Bucuresti, 2004

Ministerul Finantelor Publice - O.M.F.P. nr. 1752/2005 Noile Reglementari Contabile, Editura Best Publishing, Bucuresti, 2006

Dutescu A, Ghid pentru intelegerea si aplicarea Standardelor Internationale de Contabilitate, Editat de Corpul Expertilor Contabili si Contabililor Autorizati din Romania, Bucuresti 2003

Ministerul Finantelor Publice - Ghid Practic de Aplicare a Standardelor Internationale de Contabilitate, Editura Economica, 2001

Bunea Stefan - Suport Curs Contabilitate, Bucuresti, 2007

Stefan Bunea, Maria Madalina Girbina - Sinteze, Studii de caz si Teste Grila privind Aplicarea IAS(revizuite) - IFRS, Editura CECCAR, Bucuresti, 2007

Barry J. Epstein, Abbas Ali Mirza, IFRS 2005 - Interpretation and Application of International Accounting and Financial Reporting Standards

IASB, Standardele Internationale de Contabilitate, traducere din limba engleza, Editura Economica, Bucuresti 2001.

Ionescu C, Mihai M, Solomon M, -Standarde Internationale de contabilitate- Ghid parctic, Editura Irecson, Bucuresti 2003

IASB Standarde Internationale de Raportare Financiara, Editura CECCAR, Bucuresti 2005

www.ciel.ro

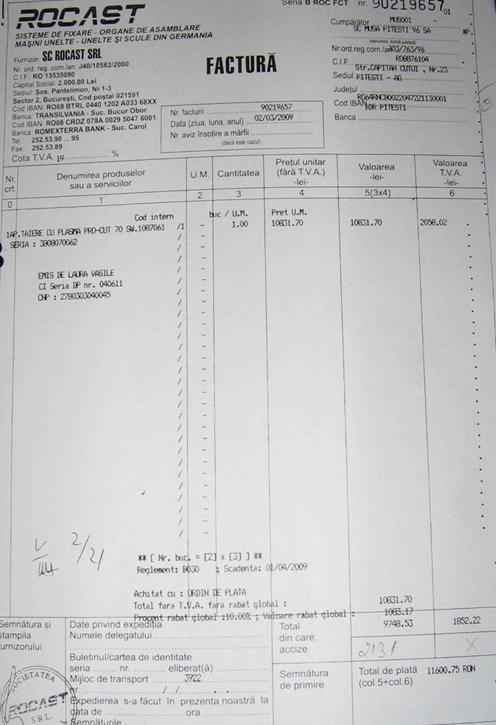

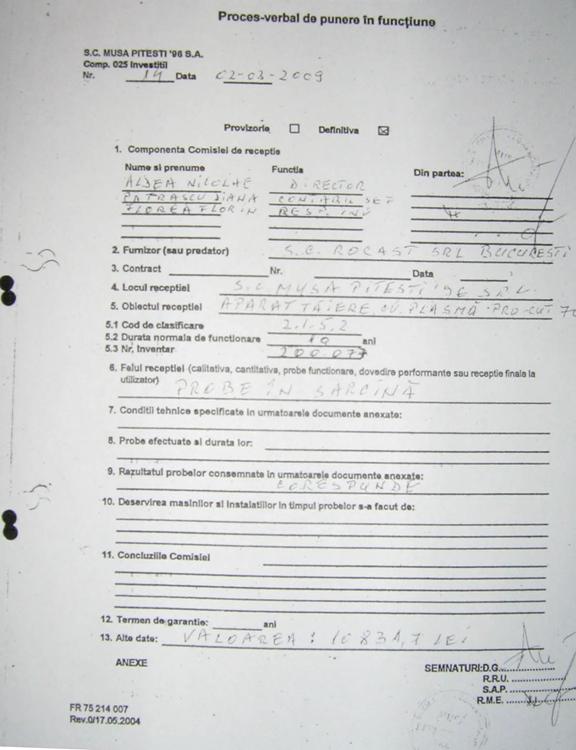

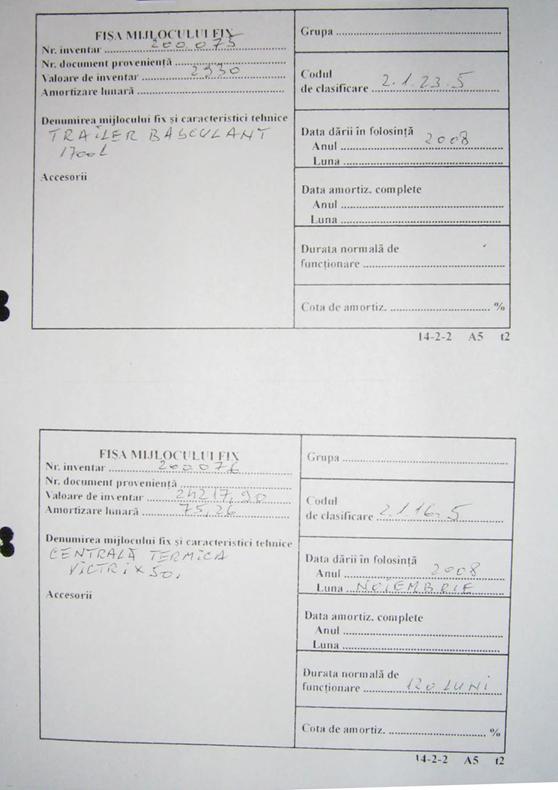

ANEXE:

ANEXA 1- FACTURA MIJLOC FIX

ANEXA 2 - PROCES VERBAL DE PUNERE IN FUNCTIUNE

ANEXA 3 -FISA MIJLOC FIX

ANEXA 4- CONTRACT LEASING

ANEXA 5- REFERAT DE SCOATERE DIN FUNCTIUNE A MIJ FIXE

ANEXA 6-PROCES VERBAL DE CASARE

Copyright © 2025 - Toate drepturile rezervate