|

|  |

|

| |

| Biologie | Chimie | Didactica | Fizica | Geografie | Informatica |

| Istorie | Literatura | Matematica | Psihologie |

Descrierea unui sistem informatic

Sistemul informational este un ansamblu de principii, concepte, reguli si tehnici folosite pentru culegerea, inregistrarea si transmiterea datelor in vederea prelucrarii, pentru a obtine informatii care stau la baza luarii deciziilor.

Sistemul informatic este o parte componenta a sistemului informational care realizeaza transformarea datelor in informatii. Toate aceste transformari sunt efectuate de catre calculator.

Obiectivul fundamental al unui sistem informatic consta in furnizarea de informatii corecte, relevante si la timp atat conducerii, cat si nivelelor operationale specifice unei unitati economice (compartimente sau servicii functionale), in vederea imbunatatirii si cresterii eficientei economice.

Obiectivele sistemului informatic reprezinta scopuri imediate si de perspectiva ale perfectionarii activitatii de evidenta a salariatilor si de calcul al salariilor, in vederea ridicarii nivelului de informare operativa si previzionala a structurilor organizatorice si in vederea perfectionarii metodelor si proceselor tehnico-informationale si de conducere pentru asigurarea maximizarii eficientei economice si a rentabilitatii unitatilor beneficiare.

In conceperea si realizarea unui sistem informatic trebuie sa se respecte mai multe principii:

-fundamentarea realizarii sistemului informatic se va face pe criterii de efcicienta economica. Aceasta presupune evaluarea cheltuielilor necesare pentru conceperea, realizarea, implementarea si exploatarea curenta a sistemului informatic si compararea acestora cu efectele economice directe si indirecte obtinute de unitatea economica

-conceperea si realizarea unui sistem informatic trebuie sa fie in concordanta cu cadrul legislativ-normativ;

-definirea obiectivelor fundamentale ale sistemului informatic trebuie sa se faca in concordanta cu cerintele informationale ale conducerii unitatii, adica trebuie sa se respecte aceste criterii functionale;

-in conceperea si realizarea sistemului informatic se recomanda utilizarea de solutii performante;

-participarea nemijlocita a conducerii unitatii la conceperea si realizarea sistemului informatic este obligatorie in toate etapele de concepere, realizare si implementare a sistemului informatic

-asigurarea unui grad inalt de securitate si confidentialitate a datelor si a prelucrarilor.

Exista mai multe metodologii de realizare a sistemelor informatice. Acestea sunt:

metodologia clasica (in prezent nu se mai foloseste, fiind considerata depasita

metodologia sistemica

metodologia orientata obiect

Metodologia sistemica, folosita in realizarea sistemului informatic in cazul de fata, are la baza teoria sistemelor. In aceasta acceptiune sistemul informatic este privit pe 3 niveluri:

nivelul conceptual

nivelul relational (logic)

nivelul fizic

Atat datele cat si prelucrarile sunt modelate avandu-se in vedere trei nivele de abstractizare: conceptual, organizational si fizic. Legaturile aparute sunt prezentate in tabelul de mai jos:

Nivele de abstractizare Date Prelucrari

Conceptual Modelul conceptual Modelul conceptual

(MCD) (MCP)

Organizational Modelul logic Modelul logic

(MLD) (MOP)

Fizic Modelul fizic Modelul operational

(MFD) (MOpP)

Avantajele utilizarii acestei metodologii sunt: se axeaza pe conceptul de baza de date; ofera coerenta si stabilitate; elimina redundanta.

Ca dezavantaje putem aminti: deficiente in modelare si prelucrare; posibilitatea aparitiei de discrepante intre modelele datelor si modelele prelucrarilor.

Nivelul conceptual este nivelul central care reflecta datele structurate astfel incat acestea sa poata fi preluate si prelucrate cu ajutorul unui sistem de gestiune a bazelor de date.

Modelul relational se fundamenteaza pe conceptul de relatie, permitand o reprezentare a bazei de date, larg accesibila atat informaticienilor cat si neinformaticienilor. El asigura suplete in comunicare cu utilizatorul neinformatician prin intermediul unor limbaje procedurale de nivel inalt.

Nivelul fizic corespunde structurii in care sunt stocate datele in interiorul masinii.

Modelarea conceptuala a datelor

Modelul conceptual al datelor serveste drept suport de comunicare intre utilizatori si informaticieni. El exprima modul in care datele din sistemul informatic reflecta realitatea.

Proiectarea bazei de date la nivel conceptual are la baza modelul de reprezentare ENTITATE - ATRIBUT - CORESPONDENTA.

Acest model considera baza informationala de intrare ca un ansamblu finit de entitati informationale, caracterizate in mod unic, printr-o multime specifica de atribute si un ansamblu de corespondente stabilite intre entitati sau chiar in interiorul acestora.

Entitatea constituie unitatea informationala definitorie a structurii bazei informationale de intrare deoarece are un caracter general sau specific si o existenta determinata de atributele sale definitorii. Entitatea este reprezentarea unui obiect concret sau abstract care apartine problemei de rezolvat. Ea este descrisa prin denumirea (titlul entitatii), printr-un nume unic (identificator), un numar maxim de realizari si un grup de atribute, de natura constanta sau variabila

Identificatorul entitatii este un atribut sau un grup de atribute care primesc valori unice pentru fiecare entitate si pot servi pentru identificarea fara echivoc a acestora. Pentru simplitate se recurge, frecvent, la coduri care sunt atribute construite special pentru a raspunde cerintelor de identificare.

Exemplu de entitate ce apartine sistemului informatic al societatii "SC ARO SA"

|

PERSONAL |

|

Marca Nume-Prenume Adresa Data_angajarii Functia Salariu Aplica-impo |

Atributul este o proprietate a unei entitati, a unui grup de entitati sau a unei corespondente dintre acestea. Atributele bazei de date pot fi privite din punct de vedere structural si al stabilitatii in timp. Din punct de vedere structural, atributele pot fi elementare si compuse.

Atributele constante isi mentin valoarea neschimbata o perioada determinata, fiind invariabile in timp, in raport de semantica atributului din baza informationala de intrare: Marca, Nume-Prenume. Atributele variabile isi schimba valoarea pe parcursul existentei bazei de date, fiind variabile in timp: Data_angajarii.

Atributele de stare isi schimba valoarea numai la intervale de timp ale existentei bazei de date, prin modificarea atributelor constante, variabile sau chiar de stare.

Corespondenta este o legatura dintre doua sau mai multe entitati in vederea reflectarii asociatiilor ce pot fi stabilite intre acestea. Corespondenta exprima numarul minim si numarul maxim de realizari de entitate care pot fi asociate cu o realizare a asocierii. Corespondentele pot fi de tipul 1:1, 1:n, n:m.

Coresponenta de tipul 1:1 este cea in care unui element dintr-o entitate ii corespunde un singur element dintr-o alta entitate.

Corespondenta de tipul 1:n este aceea in care unui element dintr-o entitate ii corespund mai multe elemente dintr-o entitate.

Corespondenta de tipul n:m sunt asocieri libere, iar atributele lor cu rol de cheie primara prezinta valori duplicate.

In realizarea modelului conceptual al datelor trebuie respectate cateva reguli:

Unicitatea numelor: trebuie eliminate eventualele ambiguitati, utilizandu-se nume complete. De exemplu Nume-Prenume si nu simplu Nume. Aceasta regula se aplica tuturor elementelor ce apar in modelul conceptual al datelor: entitati, asocieri, atribute, roluri, restrictii de integritate.

Minimalitatea identificatorilor: in cazul identificatorilor compusi dintr-un grup de atribute sau roluri, este interzisa existenta unui subgrup in interiorul acestora care sa poata indeplini functia de identificator.

Eliminarea omonimelor si sinonimelor

Atributele derivabile sunt cele ale caror valori se obtin din valori ale altor atribute, de regula prin relatii de calcul. Acestea trebuie eliminate, fiind redundante.

Atribute repetitive sau decompozabile - prezenta acestora poate indica existenta unor structuri care trebuie reprezentate ca atare. Aceasta regula nu trebuie aplicata pentru orice atribut repetitiv sau decompozabil decat in masura in care conduce la evidentierea unor elemente, entitati sau asocieri semnificative pentru problema reprezentata

O asociere nu poate exista decat o singura data intre aceleasi entitati: ca si entitatile, asocierile trebuie sa fie identificabile. Identificarea lor se face prin entitatile participante. Considerand ca ar exista cardinalitati si pentru asociere, acestea ar trebui sa fie intotdeauna 1:1.

Daca pentru aceleasi entitati apar mai multe asocieri (de acelasi tip), inseamna ca restrictia de unicitate este incalcata. In acest caz asocierea respectiva se va transforma intr-o noua entitate. Asocierea reda legaturile sau corespondentele dintre doua sau mai multe entitati (nu neaparat distincte), in care fiecare joaca un anumit rol. Acestea nu au o existenta de sine statatoare, ele depinzand de existenta entitatilor pe care le leaga

Schematic, modelul conceptual al datelor se prezinta astfel:

3. Modelarea logica a datelor

Trecerea de la modelul conceptual al datelor, care este un model universal, spre o solutie informatica se face gradat, luand in considerare un anumit tip de solutie si apoi, in cadrul tipului respectiv, o solutie direct implementabila

Modelul logic al datelor asigura independenta fizica si logica a programelor de prelucrare fata de structura datelor, eliminand toate detaliile privind structura de memorare si strategiile de acces.

Modelul logic se obtine prin aplicarea unor reguli de trecere de la modelul conceptual al datelor la modelul logic al datelor:

fiecare entitate devine o relatie (un tabel): identificatorul entitatii devine cheie primara a relatiei, iar atributele entitatii devin structura relatiei

pentru asocieri se identifica urmatoarele cazuri:

-in cazul in care cardinalitatile maxime pentru ambele entitati participante la asociere sunt "n", asocierile din modelul conceptual al datelor se transforma in relatii in modelul logic al datelor. Atributele asocierii devin atributele relatiei, iar identificatorii entitatilor participante la asociere devin chei primare.

-in cazul in care asocierea binara are cel putin o cardinalitate maximala egala cu "1" asocierea nu devine tabel, iar atributele proprii vor fi incluse in relatia provenita din entitatea cu cardinalitatea maxima egala cu "1". Tot aceasta relatie va prelua pe post de cheie externa identificatorul celeilalte entitati cu cardinalitate maximala egala cu "1".

Cheile pot fi:

-cheie primara: este cel mai mic ansamblu de atribute care permite identificarea fara echivoc al fiecarui tuplu al unei relatii. Atributele care compun cheia primara nu pot avea valori nule.

-cheie externa: reprezinta un ansamblu de atribute care este cheie primara intr-o alta relatie.

Obs.: Scopul acestor modele este de a reprezenta "obiectele " din baza de date folosind relatii care ne ofera datele necesare pentru construirea "iesirilor" dorite de utilizator si care sunt destul de robuste pentru a permite introducerea, stergerea si modificarea inregistrarilor fara a rezulta erori privitoare la datele stocate.

De aceea, pe parcursul procesului de modelare a datelor se are in vedere si "normalizarea" acestora. Prin normalizare se asigura eliminarea redundantelor fara pierderea informatiilor utile si eliminarea anomaliilor manifestate in procesul de actualizare, ca urmare a operatiilor de adaugare, modificare, stergere.

Daca o relatie nu este bine definita pot apare cazuri in care nu se pot introduce date din cauza ca relatia contine atribute din domenii diferite, fiind necesara aparitia unui anumit eveniment pentru a se putea "ocupa" toate campurile unei inregistrari (anomalii la inserare); de asemenea, pot apare cazuri in care, prin stergerea unei inregistrari se pot pierde informatii foarte utile privitoare la valorile unor atribute (anomalii la stergere); o singura informatie modificata poate duce la modificarea unui numar foarte mare de inregistrari (anomalii la modificare).

Acest proces de normalizare (de cautare a celei mai bune forme de reprezentare a "obiectelor" ce alcatuiesc baza de date) se realizeaza identificandu-se FORMELE NORMALE corespunzatoare respectivei reprezentari:

NF1: toate atributele sunt elementare si nerepetitive;

NF2: toate atributele non-identificatori sunt dependente de intregul identificator (in plus fata de NF1);

NF3: orice atribut non-identificator nu are dependente tranzitive fata de identificator (in plus fata de NF2);

NF BOYCE - CODD: nici un atribut ce compune identificatorul nu are dependente functionale fata de un alt atribut (in plus fata de NF3));

NF4: nu avem de-a face cu dependente multivaloare (in plus fata de NF BOYCE-CODD).

Dependentele functionale dintre atribute reprezinta relatiile specifice dintre acestea prin care se poate afla un atribut atunci cand se cunoaste celalalt (sau celelalte).

Modelul logic al datelor

PERSONAL

|

|

Nume Prenu |

CNP |

Adre-sa |

Data-angajarii |

Fun-ctia |

CNP-pers |

Nr. Crt |

Cod prima |

Cod retinere |

Cod sectie |

PONTAJ

|

|

Marca |

Luna |

An |

Salariu |

Ore-luna |

Ore-lucrate |

Ore-luna |

Ore-CO |

Ore-CM |

![]()

![]()

CONCEDII

|

Cod-conc |

Tip-conc |

Proc-sal |

Ani-vech |

DOCUMENT

|

Nrdoc |

Tip-doc |

Data-doc |

DEDUCE

|

|

Cod-ded |

![]()

![]()

DEDUCERI

|

Cod-ded |

Den-ded |

Coef |

RETINUT

|

|

Cod-ret |

![]()

![]()

RETINERI

|

Cod-ret |

Den-ret |

Proc-sal-ret |

Baza-de-calcul |

ARE SPORURI

|

|

Cod-spor |

![]()

![]()

SPORURI

|

Cod-spor |

Den-spor |

Proc-spor |

POST

|

Codpost |

Denpost |

Sal-inc |

Data-inc |

![]()

![]()

PONTAJ

|

Nr-FCP |

Luna |

Nrzilelucratoare |

![]()

![]()

![]() ZILE

PREZENTA

ZILE

PREZENTA

|

|

Nr-FCP |

Zilelucrate |

4. Modelarea conceptuala a prelucrarilor

Modelul conceptual al prelucrarilor prezinta succesiunea in timp a operatiilor de prelucrare la care este supus modelul conceptual al datelor. Modelul conceptual al prelucrarilor este modelul eveniment - rezultat.

Conceptele de baza ale acestui model sunt:

Accepta dec.

![]() evenimentul declansator,

reprezentat printr-o elipsa. El desemneaza un fapt a carui aparitie declanseaza

o reactie.

evenimentul declansator,

reprezentat printr-o elipsa. El desemneaza un fapt a carui aparitie declanseaza

o reactie.

![]()

operatia, reprezentata printr-un dreptunghi, desemneaza o actiune producatoare de evenimente rezultat, care se executa ca reactie la un eveniment declansator. Ea este caracterizata prin: denumirea operatiei, durata operatiei, actiunile constitutive, evenimentale emise si regulile de emisie.

![]() rezultatul (evenimentul emis), reprezentat printr-o

elipsa, este produsul executarii

unei operatii. In modelul conceptual al prelucrarilor toate operatiile trebuie sa

aiba rezultat.

rezultatul (evenimentul emis), reprezentat printr-o

elipsa, este produsul executarii

unei operatii. In modelul conceptual al prelucrarilor toate operatiile trebuie sa

aiba rezultat.

Ore lucrate

![]()

![]()

Sincronizarea,

reprezentata printr-un triunghi orientat catre operatie, exprima

sub forma unei propozitii logice faptul ca

operatia poate fi declansata sau nu. Sincronizarea poate fi activa, in asteptarea realizarii unor evenimente sau

poate fi inactiva.

Sincronizarea,

reprezentata printr-un triunghi orientat catre operatie, exprima

sub forma unei propozitii logice faptul ca

operatia poate fi declansata sau nu. Sincronizarea poate fi activa, in asteptarea realizarii unor evenimente sau

poate fi inactiva.

A si B

Pentru exemplificare se prezinta in continuare modelul conceptual al prelucrarilor pentru "Calculul si plata salariilor".

Modelul conceptual al prelucrarilor

Efectiv de munca

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Achita rest plata

![]()

![]()

O problema destul de sensibila aparuta in acest stadiu al elaborarii unui astfel de proiect este reprezentata de alegerea sistemului de gestiune a bazelor de date (S.G.B.D.).

Alegerea unui SGBD implica o analiza atenta a dorintelor utilizatorului: sa raspunda nevoilor acestuia, sa fie usor de intrebuintat, sa asigure o protectie reala a bazei de date, sa aiba un cost redus de intretinere si achizitie, etc. Pornind de la aceste considerente (si avand in vedere si faptul ca aplicatiile MICROSOFT pentru sistemele WINDOWS sunt foarte raspandite) am ales folosirea S.G.B.D. ACCES 2000.

O baza de date realizata cu ajutorul ACCES este formata din:

a) TABLELE (TABLES) - permit crearea structurii relatiilor (tabelelor).

b) INTEROGARILE (QUERIES) - permit crearea unor interogari corespunzatoare unor anumite criterii, contribuind la obtinerea unor rezultate de sinteza. Aceste interogari reprezinta sursa principala de inregistrari pentru un formular sau un raport.

c) FORMULARELE (FORMS) - ofera o interfata pentru utilizator in lucrul cu tabelele. Acestea pot contine subformulare pentru afisarea unor date asociate sau butoane pentru realizarea unor sarcini specifice (deschiderea altor ferestre, tiparirea de rapoarte)

d) RAPOARTELE (REPORTS) - sunt utilizate pentru operatiile de iesire. Pot contine subrapoarte, subsoluri pentru totaluri, etc.

e) MODULELE (MODULES) - seturi de intructiuni date de utilizator si cunoscute sub genericul de subrutine (proceduri) si functii.

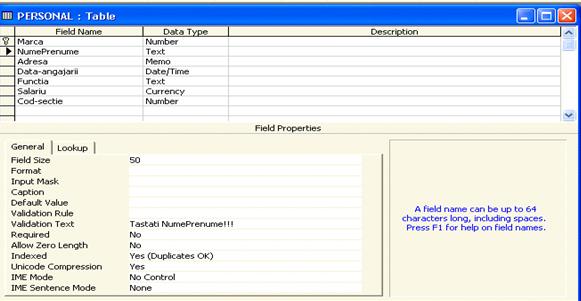

Relatiile avute in vedere la modelul logic al datelor se vor regasi in modelul fizic in sectiunea TABLES. Un exemplu in acest sens este tabelul Personal care preia toate atributele din modelul logic.

Pentru atributul Marca (care are rolul de cheie primara) s-a precizat intervalul intre care se pot gasi valorile acestuia (>30 si <200), mesajul de eroare aferent fiind "Numar intre 30 si 200".

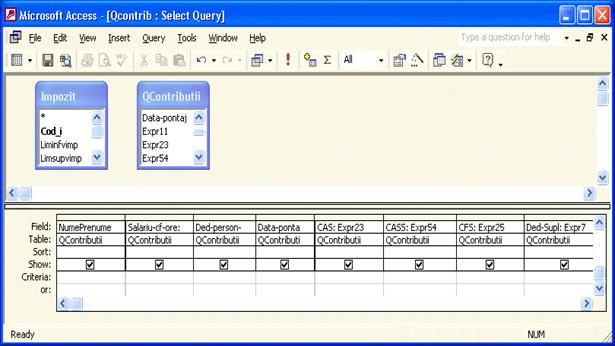

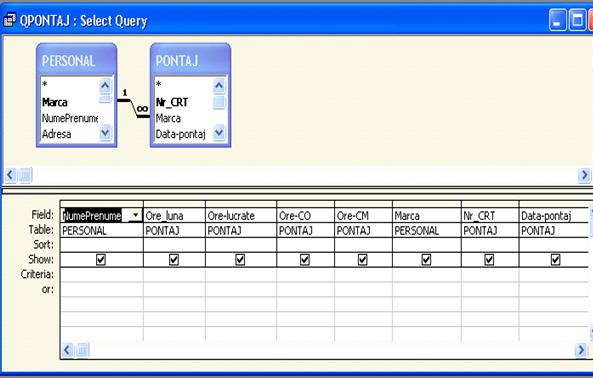

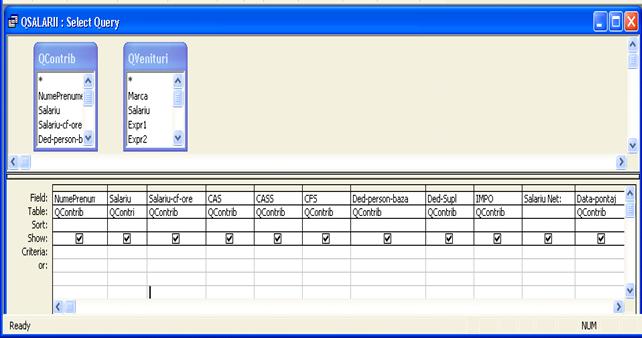

Modelul fizic al prelucrarilor presupune implementarea solutiei stabilite in cadrul modelului logic, utilizandu-se Interogarile (QUERIES). Acestea preiau elemente din unul sau mai multe tabele si permit efectuarea de operatii de prelucrare cum ar fi calculul unor elemente, sortarea in functie de un alt criteriu, etc.

Folosind o interogare putem calcula valoarea retinerilor din salarii pentru fiecare salariat in parte astfel:

In limbaj SQL, interogarea s-ar scrie astfel:

SELECT DISTINCT QContributii.NumePrenume, QContributii.Salariu, QContributii.Expr11 AS [Salariu-cf-ore], QContributii.[Ded-person-baza], QContributii.[Data-pontaj], QContributii.expr96 AS [Vbazacalc-impo], IIf([Expr96]>0, IIf([Expr96] > [Impozit]![Liminfvimp] And [Impozit]![Limsupvimp] > [Expr96], [Impozit]![Suma-fixa]+([Expr96] - [Impozit]![Suma-variabila]) * [Impozit]![Procent]/100,0),0) AS IMPO, QContributii.Expr23 AS CAS, QContributii.Expr54 AS CASS, QContributii.Expr25 AS CFS, QContributii.Expr7 AS [Ded-Supl]

FROM Parametrii, Impozit, QContributii

WHERE (((IIf([Expr96] > 0, IIf([Expr96] > [Impozit]![Liminfvimp] And [Impozit]![Limsupvimp] > [Expr96], [Impozit]![Suma-fixa] + ([Expr96] -[Impozit]![Suma-variabila]) * [Impozit]![Procent]/100,0),0))<>0));

Folosind o interogare parametrizata, se poate determina numarul de zile efectiv lucrate de fiecare salariat intr-o luna de zile, luna fiind parametrul. Structura interogarii este urmatoarea:

In momentul rularii cererii va apare o fereastra care va cere introducerea lunii de la tastatura.

Cererile constituie principala sursa de inregistrari atat pentru formulare cat si pentru rapoarte. Astfel pentru realizarea raportului "Stat de salarii" a fost necesara realizarea interogarii "Q-Salarii".

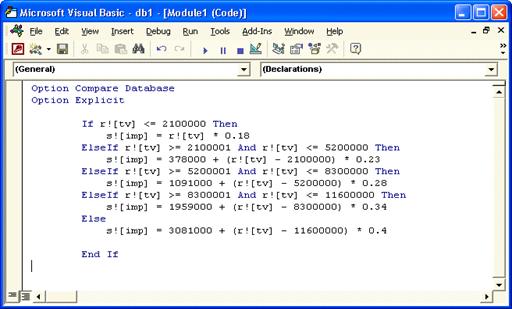

In interiorul acestei interogari, pentru calculul impozitului pe salarii s-a apelat functia impozit care a fost anterior definita intr-un modul astfel:

Pentru o mai buna utilizare a sistemului informatic, SGBD ACCESSS ofera posibilitatea lucrului cu Formate de ecran (Forms) folosite pentru introducerea, modificarea, vizualizarea, obtinerea unor noi informatii. Acestea au la baza elementele aflate in tabele sau interogari, putandu-se astfel actualiza baza de date, cautarea informatiilor dupa anumite criterii, etc.

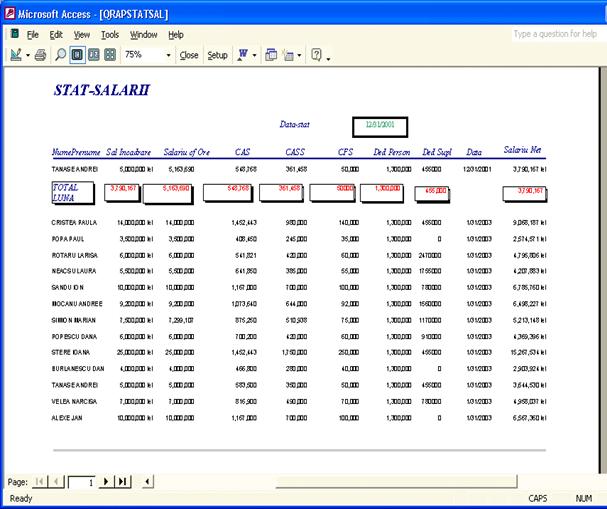

Situatiile finale de iesire sunt prezentate prin rapoarte. In cadrul proiectului exista mai multe tipuri de rapoarte (fluturasi, liste avans chenzinal, stat de salarii centralizator), spre exemplificare am ales raportul "Stat salarii", care prezinta calculul sumelor reprezentand drepturile si retinerile lunare ale fiecarui salariat.

Concluzii:

In final se impun cateva propuneri cu privire la imbunatatirea activitatii de ansamblu a SC Beta SRL:

1. Sistemul de prelucrare automata a datelor la nivelul fiecarei unitati patrimoniale trebuie sa asigure conditiile necesare efectuarii controlului legal. La elaborarea si adoptarea programelor informatice se vor avea in vedere urmatoarele:

a) in privinta controlului intern: asigurarea cuprinderii in procedurile de prelucrare a prevederilor reglementarilor in vigoare si posibilitatea amortizarii acestora in functie de modificarile intervenite in legislatie; cunoasterea adecvata a functiilor sistemului de prelucrare a datelor de catre personalul implicat si respectarea acestora; gestionarea produselor program, asigurarea protectiei lor impotriva unor accese neautorizate, realizarea confidentialitatii datelor in sistemul informatic (sistemul de parole); stabilirea tipului de suport pentru pastrarea datelor de intrare, intermediare sau de iesire si timpul aferent pastrarii acestora; optimizarea sistemului de programe folosit.

b) in privinta controlului extern: verificarea completa sau prin sondaj a modului de functionare a procedurilor de prelucrare prevazute de sistemul informatic; verificarea totala sau prin sondaj a operatiilor economico-financiare inregistrate in contabilitate, astfel incat acestea sa fie in concordanta cu prevederile actelor normative care le reglementeaza; verificarea prin teste de control a programului informatic utilizat.

2. Sistemele de prelucrare automata a datelor in domeniul financiar-contabil, trebuie sa respecte anumite criterii minimale:

a) sa asigure concordanta stricta a rezultatului prelucrarilor informatice cu prevederile actelor normative care le reglementeaza

b) sa precizeze cu claritate sursa, continutul si apartenenta fiecarei date;

c) sa asigure listele operatiunilor efectuate in evidenta contabila pe baza de documente justificative, care sa fie numerotate in ordine cronologica, interzicandu-se inserari sau eliminari ulterioare;

d) sa se precizeze procedurile si suportul extern de arhivare al produselor de program, a datelor introduse, a situatiilor financiare sau altor documente, cu posibilitatea de integrare in sistem a datelor arhivate;

e) sa asigure confidentialitatea si protectia informatiilor;

f) sa asigure listarea unor rapoarte edificatoare si necesare pentru intreprindere, care sa contina diferite elemente de identificare precum: tipul documentului primar, denumirea unitatii patrimoniale, perioada la care se referea informatia, datarea listarilor, paginarea cronologica, precizarea programului informatic si a versiunii utilizate;

g) sa se prevada in documentasia produsului informatic modul de organizare si tipul sistemului de prelucrare (monopost sau retea), multisocietate, portabilitatea fisierelor, etc.

h) sa se respecte precizarile mentionate in documentatia tehnica de utilizare a produselor informatice.

3. Realizatorii de programe informatice au obligatia de a prevedea prin contractele de livrare a produselor informatice clauze privind intretinerea si adaptarea produselor livrate, precum si eliminarea posibilitatilor de modificare a procedurilor de prelucrare a datelor de catre utilizatori.

4. Firmele de software care realizeaza aceste programe poarta raspunderea prelucrarii cu exactitate a informatiilor din documente, iar beneficiarii raspund pentru realitatea datelor transmise spre prelucrare.

Importante modificari din legislatia economica a ultimilor ani, necesitatea flexibilitatii productiei si adaptarii ei la cerintele pietei, complexitatea actului decizional - economic, impun o informare rapida, exacta si coerenta asupra situatiei interne a societatii si a conexiunilor acesteia cu exteriorul (terti, banca, administratia financiara, etc.).

In conditiile unei economii concurentiale va fi avantajata unitatea economica informatizata, care dispune de informatiile necesare in timp util pentru luarea deciziilor cat mai rapid, efect ce se va reflecta in evolutia economico-financiara a acesteia.

Toate rezultatele descrise si analizate, au determinat conducerea societatii sa ia anumite masuri ce pot genera in viitor importante cresteri ale profitului si cotei de piata:

imbunatatirea calitatii produselor prin reducerea la maxim posibil a ratei defectelor de fabricatie, precum si prin inlocuirea unor utilaje depasite cu altele noi si performante;

cresterea productivitatii muncii prin folosirea judicioasa a personalului raportata la eficienta cu care acesta realizeaza munca propusa;

reducerea cheltuielilor materiale;

extinderea pietei de desfacere prin promovarea firmei la targuri si expozitii internationale, prin reluarea unor contracte cu partenerii externi si de traditie; dar si recastigarea pietei interne;

continuarea prospectarilor privind tendintele evolutiei automobilelor de teren pe plan mondial;

realizarea automatizarii prelucrarii datelor la nivelul intregii intreprinderi prin realizarea unei retele de calculatoare ce va facilita obtinerea operativa a rezultatelor financiar-contabile, gestionare si de productie.

BIBLIOGRAFIE

|

1. Colectiv ASE |

Baze de date: fundamente teoretice si practice, Ed. Infomega, Bucuresti, 2002 |

|

2. Dutescu, A., |

Ghid pentru intelegerea si aplicarea standardelor internationale de contabilitate, Ed. CECCAR, 2001 |

|

3. Feleaga, N., Ionascu, Ion, |

Tratat de contabilitate financiara, vol. 1-2, Ed. Economica, Bucuresti, 1999 |

|

4. IASC |

Standardele Internationale de Contabilitate, 2002; Standardele: 19,26 |

|

5. Isfanescu, A., Robu, V., Vasilescu, C., |

Analiza economico-financiara, Ed. ASE Bucuresti, 2002 |

|

Ghid practic de analiza economico-financiara, Ed. Tribuna Economica, 1999 |

|

|

7. Nastase, P., Mihai, F., Cosacescu, L., Covrig, L., Stanciu, A., |

Tehnologia bazelor de date - Access 2000, Ed. Economica, Bucuresti, 2000 |

|

8. Niculescu. M., |

Diagnostic global strategic, Ed. Economica, 1997 |

|

9. Ristea, M., Dumitru C., |

Contabilitate financiara, Ed. Margaritar, Bucuresti, 2002 |

|

10. Ristea, Mihai, |

Contabilitatea societatilor comerciale, Ed. Universitara, Bucuresti, 2002 |

|

11. Rosca, I., Zaharie, D., |

Proiectarea sistemelor informatice de gestiune, ASE, Bucuresti, 2002 |

|

12. Stoian, Ana, |

Contabilitate si gestiune fiscala, Ed. Margaritar, Bucuresti, 2001 |

|

Legea nr. 53 / 2003 din 05. Februarie Noul Cod al Muncii Legea nr. 19/2000 privind sistemul public de pensii si alte drepturi de asigurari sociale |

|

|

Legea societatilor comerciale nr. 31/1990 cu modificarile ulterioare |

|

|

Legea nr. 76/2002 privind sistemul asigurarilor de somaj si stimularea ocuparii fortei de munca |

|

|

Legea contabilitatii nr. 82 din 24 decembrie 1991, republicata |

|

|

Legea nr. 150/2002 privind asigurarile sociale de sanatate |

|

|

Ordinul Ministrului Finantelor Publice nr. 94/2001 |

|

|

Ordinul Ministrului Finantelor Publice, nr. 306/2002 |

|

|

Ordonanta de Urgenta privind modificarea si completarea Legii nr. 53 / 2003 - Codul Muncii |

|

|

Ordin privind aprobarea deducerilor personale lunare pentru contribuabilii care realizeaza venituri din salarii la functia de baza incepand cu luna ianuarie 2005 Monitorul oficial al Romaniei |

Copyright © 2025 - Toate drepturile rezervate