|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Managementul formarii capitalurilor firmei

Formarea capitalurilor firmei prezuma cunostinte de sinteza si de analiza din domeniul finantelor publice, finantelor firmei, finantelor manageriale, analizei economice, managementului bancar care isi aduc aportul la solutionarea acestei problematici.

Capitalul este una dintre ideile centrale ale stiintelor economice si este produs de insusi sistemul economic.

Orice activitate dusa in scopul obtinerii de profit este de neconceput in lipsa capitalului. Ca factor de productie capitalul este reprezentat de active care sunt capabile sa genereze venit si care au fost ele insele fabricate63.

In teoria economica se vorbeste de capital fizic si capital financiar (sub forma activelor financiare).

In practica economica exista si alte acceptiuni ale capitalului. O prima acceptiune se refera la contributia baneasca a proprietarilor, la o organizatie pentru a-i permite acesteia sa functioneze. Capitalul social este suma furnizata pe calea emisiunii de catre o societate pe actiuni, iar capitalul de imprumut este suma obtinuta pe calea apelarii la credite . Actionarii unei societati pe actiuni sunt nu numai proprietarii capitalului social, ai rezervelor constituite de societate, ci si ai profitului retinut, astfel se poate vorbi de notiunea de capital propriu.

O a doua abordare este aceea care considera capitalul ca fiind valoarea totala a activelor unei persoane mai putin obligatiile.

Cand ne gandim la capitalul unei firme ne gandim la capitalul tangibil si ignoram capitalul intangibil. Capitalul uman (calificarea, specializarea sanatatea si altele) sau bunul renume al unei firme sunt capitalul intangibil65.

Intr-o lucrare ,,Economie politica² , se face precizarea ca in calitate de factor de productie, capitalul este reprezentat de capital real care se grupeaza in capital fix si capital circulant.

Capitalul nu inseamna in mod absolut bani, ci totalitatea drepturilor de proprietate asupra tuturor activelor investite sau existente la un moment dat intr-o intreprindere.

Capitalul prezinta cateva caracteristici esentiale:

este rezultatul proceselor economice precedente;

in sfera se include doar banii activi;

cuprinde bunuri intermediare, din bunurile mijloace de productie.

Aceste active sunt evidentiate in contabilitate cu ajutorul bilantului. In tarile cu economie de piata, bilantul contabil infatiseaza centralizat si in mod sintetic, in expresie valorica, datele contabilitatii cu privire la totalitatea mijloacelor economice (M) care apartin, unei societati comerciale, precum si resursele (R) de acoperire a acestora.

Mijloacele economice sunt grupate, fie dupa componenta si modul de plasare in activ, fie dupa sursele de formare, proprii sau imprumutate, in pasiv. In toate cazurile se impune relatia, care reliefeaza, intotdeauna, o egalitate valorica permanenta:

Activele in cadrul bilantului pot fi:

Capitalul fix pasiv (hale, cladiri, depozite, cai de acces) si alte elemente de infrastructura materiala sau cu destinatie social-administrativa;

Capital fix activ (masini, utilaje, instalatii s.a.) care contribuie direct la crearea de produse noi;

Capital circulant (materii prime, materiale, combustibili, energie, etc.);

Capital de circulatie - banii lichizi si marfurile (produse finite) aflate in curs de expeditie, care functioneaza in sfera circulatiei;

Capitalul fictiv - nu are o valoare reala, de sine statatoare.

Capitalul fix, activ si pasiv este acea parte a capitalului real formata din mijloace durabile a caror valoare se transforma in mod treptat, pe parcursul functionarii lor, asupra noilor produse, de-a lungul mai multor procese de productie, inlocuindu-se dupa mai multi ani de utilizare, avand deci o intrebuintare aciclica.

Capitalul circulant este acea parte a capitalului real, care de fiecare data se consuma integral, atat din punct de vedere material, cat si valoric, intr-un singur proces de productie. Capitalul circulant are prin structura sa o intrebuintare ciclica.

Capitalul circulant impreuna cu capitalul de circulatie formeaza mijloacele circulante ale intreprinderii:

stocurile pentru productie;

productia neterminata;

produsele finite si semifabricatele destinate vanzarii, precum si cele expediate si neincasate inca;

capitalul banesc aflat in casa intreprinderii sau in contul ei curent de la banca.

Mijloacele economice isi modifica structura continuu, in functie de operatiunile de aprovizionare, productie si desfacere.

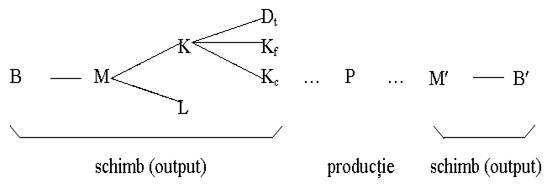

Din punct de vedere al modului cum se cheltuiesc si se recupereaza diferitele parti ale capitalului, miscarea de ansamblu a acestuia poate fi reprezentata in felul urmator:

unde:

B = capital banesc investit in cumpararea de factori da productie

(M);

![]() =

documentatie tehnica (inventii cu brevetele respective, inovatiile cu

documentele de caracterizare, licente straine cu documentele de cesiune,

proiecte refolosibile s.a);

=

documentatie tehnica (inventii cu brevetele respective, inovatiile cu

documentele de caracterizare, licente straine cu documentele de cesiune,

proiecte refolosibile s.a);

![]() = capitalul

fix;

= capitalul

fix;

![]() = capitalul

circulant;

= capitalul

circulant;

L = forta de munca;

M' = produsele finite destinate

vanzarii;

L' = veniturile banesti finale obtinute

in urma vanzarii

productiei.

Aceasta schema constituie expresia cea mai concentrata a avutiei pune in evidenta banii, ca forma initiala si finala a capitalului.

Trecerea continua a capitalului dintr-o forma de existenta in alta, din sfera circulatiei in productie si din nou in sfera circulatiei, constituie rotatia acestuia. Timpul de rotatie sau durata unei rotatii, reprezinta suma timpului in care capitalul se afla in sfera circulatiei si a productiei propriu-zise. Cu cat diferitele parti ale capitalului vor stationa mai putin in circulatie si productie, cu atat viteza de rotatie va fi mai mare, iar cantitatea de profit obtinuta va fi si ea mai mare.

In miscarea lor, mijloacele economice (capitalul), apar ca o valoare care parcurge o serie de modificari legate una de alta, numite forme functionale. Potrivit reprezentarii reproduse mai sus, din forma baneasca in urma cumpararii diferitilor factori de productie, asistam la transformarea capitalului in forma productiva, apoi in forma marfara, pentru ca, in final sa isi recapete forma baneasca.

Viteza sub care au loc aceste transformari, depinde la randul ei, de o serie de factori:

structura tehnologica a capitalului fix;

specificul proceselor de productie si gradul lor de complexitate;

conducerea si organizarea proceselor de productie pe baza principiilor managementului modern, caracteristicilor materiilor prime, cerintelor legate de protectia mediului inconjurator si totodata tinand seama de situatia interna de pe piata si conjunctura externa, de pe piata mondiala.

Intrucat structura tehnologica a capitalului fix ilustreaza compozitia sa, se poate stabili compozitia tehnica a capitalului care reprezinta cantitatea de capital fix, activ si pasiv, ce revine unui lucrator, gradul de utilare a acestuia cu masini, utilaje, instalatii si alte conditii materiale

![]()

unde:

![]() = compozitia tehnica a capitalului;

= compozitia tehnica a capitalului;

![]() = capitalul

fix utilizat;

= capitalul

fix utilizat;

L = cantitatea de forta de munca

utilizata.

O influenta deosebita o exercita gradul de intensivitate a capitalului (![]() ) masurata ca un raport intre capitalul fix utilizat

de o anumita intreprindere si alte componente de cost, deci:

) masurata ca un raport intre capitalul fix utilizat

de o anumita intreprindere si alte componente de cost, deci:

![]()

Managementul financiar, abordand aspectele esentiale si de importanta certa si generala, imparte sursele de formare a capitalurilor firmei in doua mari categorii:

surse interne;

surse externe.

Formarea capitalurilor din surse interne

Sursele interne reflecta numerarul rezultat din operatiile economice derulate de firma.

Veniturile nete proprii destinate formarii capitalurilor reprezinta sursele interne (autofinantarea).

Marimea surselor interne depinde de capacitatea de autofinantare a firmei. Dimensionarea corecta a acestora, proiectarea evolutiei lor si managementul realizarii lor sunt de importanta vitala pentru firma.

In literatura de specialitate, autofinantarea este abordata in diverse moduri de exprimare, ca de exemplu:

autofinantarea globala sau bruta, determinata ca diferenta intre venituri si cheltuieli;

autofinantarea de mentinere sau de supravietuire, alcatuita din amortizarea pentru inlocuire si din profitul destinat mentinerii nivelului de dezvoltare atins;

autofinantarea de expansiune sau neta, capabila sa finanteze dezvoltarea firmei, fiind formata din amortizarea si profitul care exced reproductia simpla si sunt destinate majorarii patrimoniului;

autofinantarea imediata sau lichida, disponibila la acea data;

autofinantarea amanata sau potentiala, care va putea deveni o realitate certa in anumite conditii.

Sursele interne isi regasesc substanta in:

sumele rezultate din amortizari;

sumele rezultate din scoaterea din functiune a mijloacelor fixe neeficiente sau uzate fizic si moral;

repunerea in circuitul economic a unor stocuri imobilizate;

partea de profit utilizata pentru dezvoltare stabilita de comun acord cu actionarii, dupa ce, acestia s-au convins de eficienta acestei decizii, respectiv daca data recuperarii sumelor astfel investite este superioara valorii dividendelor la care ei renunta.

Amortizarea provine din volumul acesteia, incorporat in cheltuieli, acesta fiind dependent de volumul capitalului fix, de metoda de amortizare, de politica de amortizare promovata de firma si de volumul scoaterii din uz a activelor fixe.

Cele mai cunoscute metode de amortizare sunt urmatoarele:

a) Amortizarea proportionala sau liniara.

Ea consta in repartizarea amortizarii in functie de timpul calendaristic al mijlocului fix aflat in functiune. Indiferent de productia realizata cu mijloacele fixe respective, amortizarea are aceeasi pondere, aceeasi cota anuala. Daca se vor obtine mai multe produse in unitatea de timp, atunci pe fiecare unitate va reveni o cota de amortizare mai mica. Pe de alta parte, daca productia va scadea, pe fiecare produs vor reveni cote de amortizare mai mari, iar costul de productie a acestuia va creste.

b)Amortizarea progresiva.

Se realizeaza prin cresterea cotelor de amortizare in progresie aritmetica sau geometrica. Aceasta metoda are ca argument evolutia, in acelasi ritm, a uzurii fizice combinata cu uzura morala. Amortizarea in crestere se poate calcula pe baza urmatoarei relatii:

![]()

unde:

![]() = amortizarea aferenta a anului t;

= amortizarea aferenta a anului t;

![]() = valoarea initiala a mijlocului fix;

= valoarea initiala a mijlocului fix;

![]() = procentul de crestere a amortizarii;

= procentul de crestere a amortizarii;

![]() = anul;

= anul;

![]() = durata normala de functionare.

= durata normala de functionare.

Expresia: ![]() trebuie interpretata

ca o medie a

trebuie interpretata

ca o medie a

amortizarii actualizate. Ea este multiplicata

cu factorul ![]() pentru a evidentia

cresterea in timp a amortizarii.

pentru a evidentia

cresterea in timp a amortizarii.

c)Amortizarea regresiva.

Aceasta metoda presupune stabilirea unor cote de amortizare descrescatoare in timp. La randul ei, aceasta descrestere poate fi liniara sau accelerata. Motivul principal pentru care se recurge la aceasta metoda consta in preintampinarea efectelor uzurii morale a capitalului fix cu precadere in prima parte a duratei lui de functionare. De asemenea, acest tip de amortizare are in vedere si randamentul descrescand al acestui factor de productie si preocuparea pentru combaterea efectelor fenomenului inflationist.

Modelul de calcul al amortizarii regresive este urmatorul:

![]()

Astfel, pentru anii t![]() , amortizarea se determina prin

, amortizarea se determina prin

aplicarea unui procent asupra valorii ramase a utilajului:

![]()

![]()

![]()

................

![]()

Amortizarea reprezinta pentru majoritatea intreprinderilor, cea mai importanta resursa de finantare a investitiilor, dar si cea mai importanta resursa proprie cu aceasta destinatie.

Unele intreprinderi utilizeaza cea mai mare parte din profiturile obtinute pentru a plati dividende actionarilor lor. Alte firme, aflate in plin proces de dezvoltare, prefera sa utilizeze cea mai mare parte a profitului pentru a-l reinvesti in extinderea activitatii economice.

Alte resurse interne pentru finantarea investiei sunt reprezentate de sumele obtinute din lichidarea activelor imobilizate si de valorificarea unor resurse interne pe parcursul executiei obiectivelor de investitii, cunoscute in literatura de specialitate ca imobilizari minus sau imobilizari plus.

Autofinantarea asigura firmei o serie de avantaje: sporeste cointeresarea firmei pentru a obtine rezultate superioare, sporirrea disponibilitatilor monetare ale firmei, majorarea activului real al firmei, cresterea reala a capacitatii de finantare a dezvoltarii firmei, cresterea reala a averii proprietarilor firmei, cresterea intereselor din interiorul firmei, certitudine in acoperirea necesitatilor financiare, libertate de actiune, autonomie.

Din punctul de vedere al surselor proprii, nu exista multe alternative, fie se recurge la autofinantare, fie se aduc aporturi noi la capitalul societatii.

Autofinantarea este intr-adevar cea mai putin costisitoare solutie, dar cel mai adesea este insuficienta, de aceea se apeleaza si la surse externe.

Formarea capitalurilor din surse externe

Sursele externe sunt multiple, dintre acestea fac parte:

contributia proprietarilor;

imprumuturile pe termen lung (imprumuturi obligatare, imprumuturi bancare, imprumuturile rambursabile ale altor instutitii financiare);

surse nerambursabile (de la stat, de la institutii financiare si comunitati internationale, de la terti).

La constituirea firmei, fondatorii aduc, in mod obligatoriu, un aport minim de capital sub diverse forme.

Contributia proprietarilor poarta denumiri diferite: actiuni, parti sociale, parti interese, in functie de tipologia firmei. Ea poate imbraca urmatoarele forme:

capital social subscris;

capital social varsat;

capital social nevarsat.

Dimensionarea acestor forme reprezinta o bogata sursa

informationala pentru managementul financiar:

cererea de subscriere peste nivelul ofertei reflecta un semnal benefic asupra imaginii si credibilitatii firmei;

nesubscrierea volumului intreg de actiuni din oferta isi pune amprenta asupra credibilitatii firmei;

nevarsarea integrala a capitalului subscris, la un anumit termen, reflecta o situatie nefavorabila, datorata scaderii credibilitatii firmei sau situatiei financiare necorespunzatoare a celor care au subscris.

Una dintre cele mai importante surse de capital la care un agent economic poate recurge in cazul unor nevoi legate de infiintarea unei firme sau de crestere a activitatii ei o reprezinta emiterea de actiuni.

Actiunea este un titlu de valoare, un titlu financiar sau de proprietate reprezentand o parte din capitalul social ( patrimoniul) al firmei.

Actiunea este o modalitate de atragere a capitalurilor disponibile, necesare firmei.

Lansarea actiunilor pe piata pentru a fi subscrise de particulari reprezinta o forma eficienta de transmitere a dreptului de proprietate. Din acest punct de vedere, actiunile sunt o simpla bucata de hartie emisa de o societate care exprima dreptul de proprietate al celui ce o detine asupra unei parti din averea respectivei firme.

Emisiunea de actiuni, ca volum si tipologie, se afla sub

impactul cererii si ofertei.

Vanzarea actiunilor se realizeaza prin subscriptie deschisa (publica), atunci cand exista posibilitatea cumpararii de actiuni de catre toti detinatorii de capital sau inchisa cand accesul este limitat.

Oferta vine din partea detinatorilor de patrimonii (libere, negrevate de obligatiuni), iar cererea poate proveni din partea persoanelor fizice sau juridice (alte firme, institutii publice).

Oferta presupune si prezentarea unei documentatii, care are ca scop promovarea unei imagini credibile. Documentatia pentru oferta trebuie sa cuprinda:

principalii indicatori de performanta ai firmei (cifra de afaceri, valoarea adaugata, costul, profitul);

demonstratii privind stabilitatea firmei, posibilitatile de dezvoltare, etc.;

bilantul contabil si contul de profit si pierderi;

elemente de sustinere din raportul cenzorilor;

dividendele acordate in ultimii ani;

obligatiunile vandute si nerascumparate;

felul actiunilor.

Pentru ca oferta publica de actiuni sa se desfasoare cu succes trebuie indeplinite conditii, precum firma sa fie suficient de mare, cu venituri pe masura dimensiunii, pregatita corespunzator pentru intreaga procedura.

In caz contrar, in functie de scopurile urmarite de societate, actiunile se distribuie in anumite limite.

Actiunile au o tipologie variata:

dupa forma:

nominative;

la purtator.

dupa drepturile conferite actionarilor:

ordinare;

preferentiale.

dupa alte criterii:

cu valoare sau fara valoare;

gratuite;

populare.

In managementul capitalurilor firmei actiunilor pot fi intalnite la

diferite valori:

la valoare nominala:

![]()

unde:

V![]() = valoarea nominala;

= valoarea nominala;

C![]() = capital social;

= capital social;

N![]() = numar de actiuni;

= numar de actiuni;

la valoare contabila sau patrimoniala:

![]()

unde:

V![]() = valoarea patrimoniala;

= valoarea patrimoniala;

A![]() = activul net;

= activul net;

N![]() = numar de actiuni.

= numar de actiuni.

la valoare intrinseca:

![]()

unde:

V![]() = valoarea intrinseca;

= valoarea intrinseca;

A![]() = activul net corectat;

= activul net corectat;

N![]() = numar de actiuni.

= numar de actiuni.

la valoare financiara:

unde:

V![]() = valoarea financiara;

= valoarea financiara;

V![]() = valoarea nominala;

= valoarea nominala;

R![]() = rata dividendelor;

= rata dividendelor;

R![]() = rata dobanzii.

= rata dobanzii.

la valoarea de randament:

![]()

![]()

unde:

V![]() valoarea

de randament;

valoarea

de randament;

V![]() = valoarea nominala;

= valoarea nominala;

R![]() = rata dobanzii;

= rata dobanzii;

R![]() = rata profitului net.

= rata profitului net.

Emisiunea de actiuni noi presupune doua alternative: emisiunea la valoarea nominala a vechilor actiuni (aceasta metoda este mai greu de aplicat in situatia in care firma are un numar mai mare de actionari) si emisiunea de noi actiuni.

Cresterea valorii nominale a actiunilor vechi presupune apelul la economiile actionarilor existenti si acordul acestora de a subscrie.

Emisiunea de actiuni noi presupune emiterea si vanzarea de noi actiuni, care pot fi cumparate de oricine doreste, vechii actionari avand un drept preferential de subscriere.

Valoarea de emisiune a unei actiuni noi trebuie sa fie apropiata de valoarea de piata a unei actiuni vechi pentru a limita 'efectul de diluare' a rentabilitatii actiunilor, prin impartirea profitului la un numar mai mare de actiuni.

Prima de emisiune, diferenta intre valoarea de emisiune si cea nominala, este folosita pentru acoperirea cheltuielilor ocazionate de emisiune si este o rezerva in pasivul bilantier alaturi de capitalul social sau se incorporeaza in acesta printr-o noua crestere de capital.

Diferenta dintre valoarea de piata inainte de cresterea de capital si valoarea dupa cresterea de capital reprezinta dreptul de subscriere.

Dreptul de subscriere este de fapt pierderea de valoare a actiunii vechi cu care trebuie recompensat detinatorul acesteia pentru a nu fi afectat de suplimentarea capitalului social.

Cresterea de capital prin incorporarea rezervelor, a primelor de emisiune si a profiturilor nerepartizate, nu aduce un aport nou, ci da posibilitatea atribuirii gratuite de actiuni noi sau de crestere a valorii nominale a actiunilor vechi.

Drepturile pe care actiunile le confera detinatorilor sunt:

sa transfere actiunile detinute (in functie de felul actiunii) liber, inclusiv prin vanzare, fara restrictii;

sa participe prin vot, la alegerea membrilor consiliului de administratie al firmei;

dreptul de a participa la managementul firmei, in luarea deciziilor de dezvoltare, divizare sau lichidare etc.;

dreptul de remunerare a actiunii;

dreptul de participare la majorarea capitalului social;

sa participe la profiturile si pierderile societatii, inclusiv la impartirea activelor ramase in cazul in care societatea devine falimentara.

Majorarea capitalului social se poate realiza printr-un aport in

natura sau prin aport in bani, prin convertirea unor noi creante, prin fuziune.

Principalele avantaje pe care le genereaza majorarea capitalului social sunt:

majorarea capitalului social solutioneaza o criza de fonduri prezenta;

un capital social superior promoveaza o buna imagine a firmei;

majorarea capitalului social diminueaza in mod corespunzator riscul de firma.

Formarea capitalurilor firmei prin imprumuturi obligatare este a doua sursa externa principala de formarea a capitalurilor.

Obligatiunile sunt titluri de valoare, negociabile, reprezentand un drept de creanta asupra capitalurilor imprumutate unei societati. De obicei, aceste imprumuturi au un cost de procurare mai mic decat subscrierile la capitalul social si nu afecteaza dreptul de proprietate al actionarilor.

Obligatiunile sunt remunerate cu venit fix, sigur (dobanda) de catre cei care le-au pus in circulatie publica sau inchisa.

Obligatiunile pot fi clasificate in urmatoarele categorii:

dupa forma:

nominative;

la purtator;

dupa remunerare:

clasice;

indexate;

participante;

convertibile in actiuni;

convertibile in bani.

Decizia privind emisiunea de obligatiuni apartine Adunarii Generale a Actionarilor si se realizeaza prin institutii care actioneaza ca intermediar (societatile de valori mobiliare), in nume propriu sau ca si garant al emisiunii.

Emisiunea de obligatiuni presupune pe de o parte existenta unui compartiment cu sarcina de urmarire a rascumpararii si remunerarii obligatiunilor emise si agregarea emisiunii de catre o banca, ca si conditii obligatorii, iar pe de alta parte existenta unei documentatii de emisiune.

Oferta de obligatiuni este realizata de catre stat, institutii publice, firme si alte persoane juridice, iar cererea este formulata, de regula, de persoanele fizice si juridice.

Prospectarea pentru emisiune ia in considerare elemente ca:

volumul obligatiunilor emise anterior, modul si conditiile de rascumparare a noilor obligatiuni, valoarea nominala, rata dobanzii, durata imprumutului si modalitatea de rambursare, pretul de emisiune, pretul de rambursare.

Marimea imprumutului obligatar se stabileste in functie de necesitatile de finantare, valoarea de emisiune a unei obligatiuni putand fi egala cu valoarea nominala (la paritate) sau mai mica (sub paritate), ceea ce le face mai atractive.

Emisiunea nu poate depasi o patrime din patrimoniul emitentului.

Durata imprumutului si modalitatea de rambursare reprezinta perioada de timp cuprinsa intre data emiterii si data rambursarii. Imprumutul este rambursat potrivit unui calendar indicat in obligatiune. Se stabileste in functie de nevoile de acoperit si de esalonarea in timp a acestor nevoi.

Rambursarea unui imprumut obligatar se poate realiza prin urmatoarele modalitati:

amortizari constante si anuitati variabile - rambursarea se face prin transe egale de imprumut;

anuitati constante si amortizari variabile - pentru a avea anuitati constante este necesar ca rambursarile imprumutului sa varieze crescator si compensator cu variatia descrescatoare a dobanzii;

rambursarea integrala;

rascumpararea prin bursa.

Rata dobanzii este stabilita de catre intreprinderea, in functie de conditiile pietei financiare si este inscrisa pe obligatiune. Dobanda se stabileste si se poate ridica, de catre detinatori, anual sau semestrial prin intermediul unui cupon atasat fiecarei obligatiuni.

Valoarea nominala este valoarea inscrisa pe obligatiune, functie de care se stabileste dobanda.

Diferenta intre valoarea de emisiune si valoare nominala reprezinta prima de emisiune, iar diferenta intre valoarea rambursata (mai mare) si valoarea de emisiune reprezinta prima de rambursare.

Formarea capitalurilor firmei prin imprumuturi bancare pe termen mediu si lung

Nivelul structura si costul imprumuturilor bancare rezulta din negocierea dintre solicitant cererii de fonduri si societatea bancara.

Conditiile de negociere a creditelor are in vedere urmatoarele elemente:

necesarul total de resurse pentru realizarea proiectului;

contributia cu resurse proprii a investitorului si alte cofinantari existente;

mediul economic;

caracteristicile investitiei si domeniul in care se realizeaza;

piata noilor produse;

fezabilitatea proiectului etc.

Elementele creditului care se negociaza cu banca sunt: marimea

creditului, rata dobanzii, comisioane, esalonarea transelor de punere la

dispozitie a creditului, perioada de gratie, termenul de rambursare si esalonarea rambursarii creditului, eventualele penalizari, dimensiunea si structura garantiilor creditului

Procesul de negociere trebuie foarte bine realizat tinand seama de planurile de afaceri, demonstratiile privind indicatorii de performanta, demonstratiile privind ofertele de niveluri de dobanzi, de comisioane, de conditii de angajare si rambursare etc.

Scopul final al acestui proces de negociere il reprezinta avantajul reciproc client-banca, cresterea economica generala si progresul economico-social.

Sursele externe mai pot imbraca forma:

fondurilor nerambursabile

subventii si alocatii de la bugetul de stat;

din sponsorizari;

de la institutii bancare sau financiare internationale.

emisiunii si plasarii actiunilor straine pe piata nationala;

emisiunii si plasarii obligatiunilor straine pe piata nationala.

Copyright © 2025 - Toate drepturile rezervate