|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Analiza comparativa a cheltuielilor de fiaaantare a autovehiculelor prin leasing si prin credit auto

1. PREZENTAREA FIRMEI

Autotrend, partenerul dumneavoastra.

Autotrend S.R.L. , firma infiintata in 2002, este dealer autorizat SKODA din iulie 2003 in judetul Maramures, fiind un partener de incredere pentru clienti.

In prezent Autotrend reprezinta marca SKODA atat in domeniul comertului auto cat si in cel aI service-ului. Obiectivul firmei este cresterea satisfactiei clientilor prin furnizarea unor servicii de calitate atat in vanzarea cat si in intretinerea autoturismelor SKODA .

Traditia marcii ne obliga si ne motiveaza in acelasi timp .

In anul 2006 Autotrend s-a mutat in casa noua, intr-un complex compus din showroom si service SKODA.

SC AUTOTREND S.R.L Baia Mare, inregistrat la O.R.C sub nr.J 24/363/2002, cod unic de identificare: 14744078. Tipul de activitate, conform clasificarilor CAEN comert cu autovehicule. Cod IBAN R034RZBR00000600034488I3 la Raifeissen Bank.

Firma ofera pe Ianga comertul cu autovehicule si urmatoarele servici:

Service rapid

Receptie rapida;

Anvelope;

Programare telefonica;

Finaniare-eonsiliere;

Accesorii shop.

Service rapid in care lucrarile de complexitate medie sunt rezolvate cu maxima operativitate, cum ar fi: schimb de ulei, placute de frana, anvelope.

Receptie rapida este un serviciu unic de diagnoza in prezenta clientului, dedicat fiecarei marci in parte si efectuata cu un echipament tehnic de varf, menit sa va ofere din prima clipa siguranta ,,ca sunteti pe maini bune'. Noi va oferim consultanta, dumneavoastra decideti.

Anvelope, firma dispune de o gama variata de anvelope pentru aceasta informativa asupra ofertei noastre de anvelope, pentru ca atat iarna cat si vara sa circulati in conditi de siguranta.

Programare telefanica, termenul de programare telefonica pentru masina dumneavoastra il stabilim telefonic. Piesele de schimb se livreaza in timp util si asteptarea la receptiie se reduce semnificativ, deoarece totul este pregatit.

Finantare creditare prin Porche Leasing va ofera cele mai avantajoase oferte de finantare. Parteneri cu care firma colaboreaza sant:

q Porsche Bank ;

Porsche Leasing Romania;

q Porsche Romania;

q Lubexpert.

Si*a inceput activitatea in avind un numar mediu de salariati de 5 persoane avand o cifra de afacerii de 180.121 de Ron, cu un capital social de lei.

In cei trei ani si jumatate de activitate firma a evoluat din toate punctele de vedere atat a numarului de angajatii, avand in prezent cat si a investitiilor si a cresteri din anul 2004 a capitalului sacial la de Iei, precum si a celorlalti indicatorii.

In continuare voi prezenta evolutia indicatorilor din bilanl si indicatori de profit si pierdere din perioada

1.1 PREZENTAREA INDICATORILOR

Tabel nr:2 VI. Indicatori din Bilan*perioada *004*2007

|

Indcatori din Bilant | ||||

|

Active imobilizate | ||||

|

Active circulante din care, | ||||

|

Stocuri(materiale, produetie ?n curs de executie,semifabricate,produse finite, marfuri | ||||

|

Disponibilitali banesti | ||||

|

Creante | ||||

|

Capitaluri din care, | ||||

|

Capital social subscris si varsat | ||||

|

Patrimoniul regiei | ||||

|

Patrimoniul public | ||||

|

Provizione pentru riscuri si cl*eltuieli | ||||

|

Dator'r tptale |

Facand o analiza a acestor indicatori observam ca societatea S.C. Autotrend S.R.L o sociefate cu capital privat, care a evoluat de la an la an intr-un ritm foarte aceelerat. Activele imobilizate au crescut de la 66.626 in anu120041a 1.033.697 in anu12005 si la 2324710 in cel de-al treilea an de activitate,Fiind singurul dealer de masini marca Skoda din judetul Maramures atacut ca vanzarile de autoturisme sa creasca. Firma S.C. Autotrend S.R.L este o frma intermediara de leasing. Firma

achizitioneaza sau face comanda pentru tipul de mijloc de transport auto dorit de catre

utilizatorul (beneficiarul finan-tarii) .

![]() Tabel nr.3

Tabel nr.3

*ndicatori din contul de profit

si pierdere in perioada

|

ani | ||||

|

indicatorl | ||||

|

Cifra de afaceri | ||||

|

Venituri totale | ||||

|

Cheltuieli totale | ||||

|

Profit brut al exercitiului | ||||

|

Pierdere bruta a exerci$iului | ||||

|

Profit net al exerciliului |

* venituri totale

* venituri totale

cheltuieli totale

q profit brut

2005 2006 2007

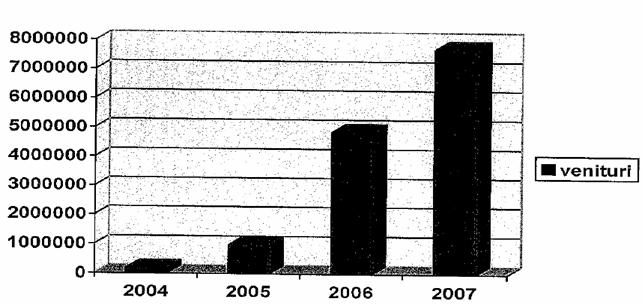

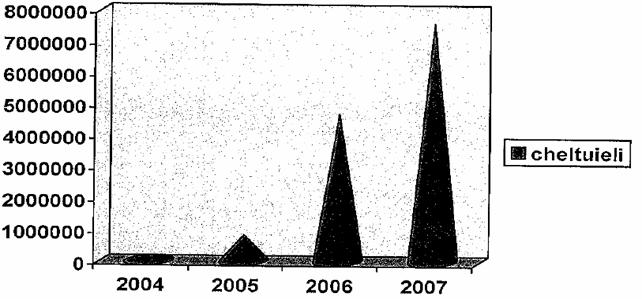

Figura.l. Analiza comparativa a veniturilor totale , cheltuielilor totale si a profitului brut la firnna S.C Autotrend S.R.L in perioada 2004-2007

Sursa:Contul de profit si pierderi

![]() Din figura alaturata

se poate observa ca cei trei indicatori analizati in perioada 2004-2007 au avut

o crestere ascendenta. Anul 2004 a fost anul de debut al firrnei in comertul cu

autovehicule, veniturile sunt aproape egale cu cheltuielile, inregistrandu-se

un profit de 31.601 lei. O data cu al doilea an de activitate, atat veniturile

cat si cheltuielile au inceput sa creasca simtitor. A crescut numarul de

autovehicule vandute ceea ce a dus la cresterea veniturilor dar au crescut si

investitiile pentru amenajarea unui service pentru operatiunile after sales de

intretinere si reparatie, Anul 2006 inregistreaza atat venituri cat si

cheltuieli duble fata de primii doi ani. Veniturile au fost obtinute atat din

vanzarea autovehiculelor cat si din operatiunile de service. Desi veniturile au

crescut, profitul in aceasta perioada a fost relativ mic, aceasta datorandu-se

faptului ca deschiderea showroortnului de prezentare si a service-ului a

absorbit o cantitate mare de bani. Se observa ca in 2007 se inregistreaza

venituri de 7.713.280 lei , cheltuieli de 7.592.721 lei si un profit de 120.559

lei. Se observa ca de la an la an veniturile, cheltuielile si profitul au

crescut de 4 sau 5 ori fa*a de anul precedent.

Din figura alaturata

se poate observa ca cei trei indicatori analizati in perioada 2004-2007 au avut

o crestere ascendenta. Anul 2004 a fost anul de debut al firrnei in comertul cu

autovehicule, veniturile sunt aproape egale cu cheltuielile, inregistrandu-se

un profit de 31.601 lei. O data cu al doilea an de activitate, atat veniturile

cat si cheltuielile au inceput sa creasca simtitor. A crescut numarul de

autovehicule vandute ceea ce a dus la cresterea veniturilor dar au crescut si

investitiile pentru amenajarea unui service pentru operatiunile after sales de

intretinere si reparatie, Anul 2006 inregistreaza atat venituri cat si

cheltuieli duble fata de primii doi ani. Veniturile au fost obtinute atat din

vanzarea autovehiculelor cat si din operatiunile de service. Desi veniturile au

crescut, profitul in aceasta perioada a fost relativ mic, aceasta datorandu-se

faptului ca deschiderea showroortnului de prezentare si a service-ului a

absorbit o cantitate mare de bani. Se observa ca in 2007 se inregistreaza

venituri de 7.713.280 lei , cheltuieli de 7.592.721 lei si un profit de 120.559

lei. Se observa ca de la an la an veniturile, cheltuielile si profitul au

crescut de 4 sau 5 ori fa*a de anul precedent.

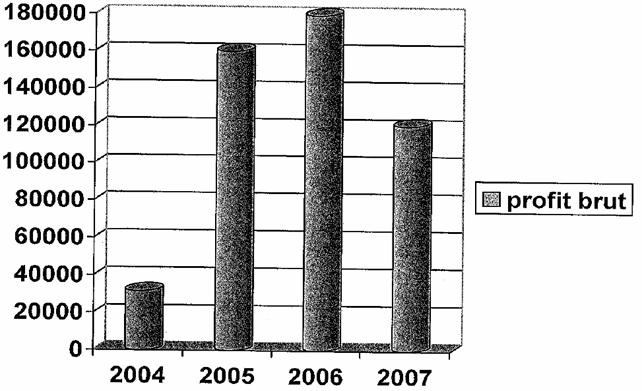

Figura2. Situatia comparat'rva a cifrei de afaceri si profitului net in perioada 2004-2007 Sursa:Indicatori din contul de profit si pierdere

Din analiza acestor doi indicatori se poate obseva ca cifra de afaceri creste anual intr-un ritm accelerat, ceea ce este bine pentru firma, in timp ce profitul net in perioada 2006 si 2007 cunoaste o crestere mai semnificativa.

Figura nr.3 Fluctuatia cheltuielilor in perioada 2004-2007

Figura nr.4 Fluctuatia cheltuielilor in perioada 2004-2005

Figura nr.5 Fluctuatia profitului brut in perioada analizata 2004-2007

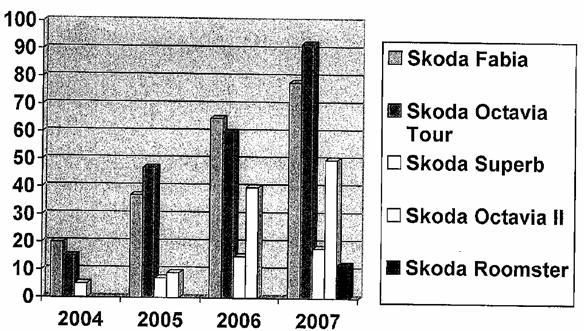

In anul 2004 isi incepe activitatea pe piata auto din Romania ca dealer autorizat Skoda reusind Yn cateva lunii sa vanda 40 de autoturisme. Vanzarile au crescut odata cu impunerea pe piata auto din Baia Mare a marci si a unei politici de marketing bine stabilite care urmarea in primul rand indeplinirea targhetului sugerat sau impus de Porsche Romania. Marca Skoda alaturi de inca patru marci de prestigiu:Audi,Volkswagen , Seat si Porsche se afla sub indrumarea stricta a Porsche Romania, reusind ca in fiecare an sa creasca numarul de masini marca Skoda sa creasca simtitor.

In anul 2005 s-au vandut 100 de autoturisme, ponderea cea mai mare ocupand-o Skoda Fabia, si Skoda Octavia Tour., in anul 2006 a aparut noul model Octavia 11 care afacut sa creasca numarul vanzarilor sa fie aproape dublate, ajungand la 180 de autoturisme vandute, iar in anul 2007 la 250 de autoturisme.

Situatia vanzarilor la SC Autotrend SRL pe modele in perioada 2003-2006

|

mo e ani | ||||

|

Skoda Fabia | ||||

|

Skoda Octavia Tour | ||||

|

Skoda Superb | ||||

|

Skoda Octavia 11 | ||||

|

Skoda Roomster | ||||

|

Total | ||||

Figura nr.6 Analiza vanzarilor pe modele in perioada 2004-2007

Analizand aceasta figura se poate observa ca vanzarile de masini marca Skoda pe modele au crescut in cei patru ani analizati. Aceasta se datoreaza atat cereri mari de pe piafa, a calitatii

fiabilitatii si nu in ultimul rand a pretului care este destul de accesibil in raport cu concurenti directii ai marcii.

Anul 2007 a fost un an important pentru SC Auto trend SRL reusind sa se inute in "casa

noua', intr-*un showroom cu spatiu de expunere adecvat, cu service-ul in aceeasi cladire, cu servicii de foarte buna calitate si cu oameni pregatiti, care doresc sa iinbunataleasca piata auto din regiune si

sa aiba elienti cat mai multumiti atat de autoturismul nou achizitionat cat si de calitatea reparatilor.

Tabel nr:5

Situatia vanzarilor dupa modalitatea de achizitie

|

Ani | ||||

|

Tip achizitie | ||||

|

Leasing | ||||

|

Credit bancar | ||||

|

Cash | ||||

|

Total |

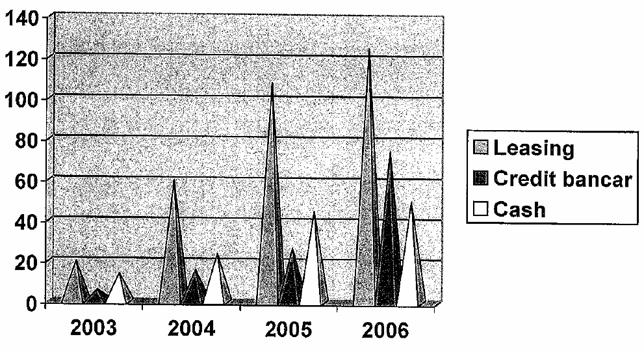

Figura nr.7 Reprezentare grafica a vanzarilor dupa modalitatea de achizitie

Facand o analiza a modalitatilor de achizitie se observa ca in anul 2004 din cele 40 de autoturisme vandute 20 au fost vandute in leasing, procental reprezentand 50%, 6 au fost vandute cu credit bancar (15%), iar 14 cu plata cash (35%).

In anul 2005 din cele 100 de autoturisme vandute 60 au fost leasing (60%), 16 cu credit bancar(16%), iar restul 24 cu plata cash (24%).

Tn anul 2006 dintr-un total de 180 de autoturisme 108 au fost achizitionate in leasing (60%), 27 credit bancar (15%), si 45 au fost platite cu bani jos (25%),

In anul 2007 vanzarile au crescut la 250 de auto vandute, din carel25 in leasing (50%), 75 credit bancar (30%) si 50 cash (20%).

Din aceasta analiza se poate observa, ca creditul bancar acapareaza tot mai mult teren avand o perioada de creditare mai mare si venind pe piata cu o serie de oferte de creditare cum ar fi dobanzi mai mici, asigurarea care nu este obligatorie si nu este inclusa in rata de leasing.

2. ANALIZA COMPARATIVA A LESINGULUI PRIN PORSCHE LEASING 51 CREDITUL AUTO PRIN BRD

FINANTAREA PRIN PORSCHE LEASING

Porsche Romania este o companie romaneasca ce apartine Holdingului Porsche din Austria. Actionarii Holdingului Porsehe sunt familiile Porsche si Piech.

Porsche Rornania este importatorul general in Romania pentru marcile Volkswagen, Volkswagen Autovehicule Comerciale, Audi, SEAT, Skoda si Porsche.

Porsche Rornania preia aceste marci de autovehicule direct de la fabricile producatoare si le distribuie in Romania si in Republica Moldova prin intermediul retelelor de distribuitori, compuse din centre auto proprii si din dealeri independenli autorizati de catre ei, Clientii pot repara si infiretine autovehiculele in atelierele de service autorizate.

In afacerea Porsche Romania de baza este inclusa si aprovizionarea retelei nationale de dealeri cu piese de schimb originale si accesorii.

Porsche Romania si-a inceput activitatea in ianuarie 1997 cu 8 angajati, fiind astazi considerata una dintre cele mai de sueces operatiuni ale holdingului austriac.

La finele anului 2005 activitatea companiei in Romania a depasit 100.000 de autovehicule vandute, totalul personalului dedicat marcilor din intreaga retea ajungand la peste 3.000 de angajati. Investitiile puternice in reteaua nationala de dealeri, organizarea activitatii de service si vanzari, precum si instruirea personalului au fost principalele obiective urmarite de echipa de conducere, Rezultatele dupa cei 8 ani de activitate arata ca Porsche Romania are drept parteneri de incredere dealerii din intreaga tara, cu o investitie totala de peste 84 de milioane de euro. Din cei 75 de dealeri, in 2005 au existat investitii majore la 30 dintre acestia. Iar cele 40 de proiecte prevazute pentru 2006 insumeaza alte 40 de milioane de euro investiti. Astfel, pana la finele anului 2006, suma investita de reteaua de dealeri Porsche Romania a fost de 124 milioane de euro.

Dupa negocierile purtate in 1947 cu Volkswagen, cei doi frati, Ferry Porsche si Louise Piech, demareaza activitatea de distributie a modelelor Keffer (cunoscut la noi ca Broscuta) in Austria si astfel afacerea incepe sa creasca, simultan cu succesul masinutei populare create de batranul Ferdinand.

Intrarea companiei pe pietele din alte state europene precurn Franta sau Spania transforma ulterior firma intr-un holding international, In anii `90, odata cu transformarile politice din estul

Europei, activitatea companiei s-a indreptat rapid catre noile piete, Porsche Holding fiind desemnata de Volkswagen AG sa construiasca o retea de desfacere in Ungaria, urmata de o actiune similara in Cehoslovacia, divizata ulterior in Cehia si Slovacia. Tarile din est devin tinte ale Porsche Holding rand pe rand, astfel ca Slovenia, Romania, Croatia, Serbia Muntenegru, Albania, Macedonia si Bulgaria au fost tot atatea piete pe care Porsche Holding a depus o adevarata munea de pionierat in distributia de autovehicule.

La mai bine de 50 de ani de la infiintarea sa, cu peste 4 milioane de automobile vandute, compania Porsche Holding a devenit una dintre cele mai de succes case de comert cu autovehicule din Europa, concentrarea pe afacerea specializata in domeniul comertului cu autovehicule, deschiderea catre Europa de Est, pozitia puternica pe piata din Austria si noile activitati din comertul retail din Franta si Olanda deschizand permanent noi oportunitati de crestere.

Prin cuprinderea in concernul VW in anul 1991 a avut loc un transfer de tehnologie (KnowHow) concretizat prin investitii considerabile. Prin aceasta Skoda a putut sa obtina hotaratoare progrese tehnice si astazi leaga valorile traditionale si functionalitatea creativa cu un design de succes. Totodata se pune mare pret si pe independenta marcii,

Inalta competenta tehnica, munca de ereatie si productia orientata spre cererile pietii, dar si o tehnologie de fabricatie matura se rellecta in calitatea excelenta a automobilelor Skoda. Bazandu-se pe acestea, Skoda incearca si pe mai departe sa - si indeplineasca obiectivele in mod creativ si sa ramana in avangarda, indeplinind in mod activ cele mai exigentc dorintele ale clientilor.

Automobilul nu are nimic in comun cu produsul pe care consumatorii il achizi(ioneaza din raftul supermarketurilor in i.iecare zi. Este un produs de o eomplexitate ridicata. Reprezinta o investitie majora pentru cumparatorul obisnuit . El se asteapta sa-1 utilizeze zilnie iar cunostintele lui tehnice lipsese sau sunt la nivel scazut. Acest eumparator depinde de dealerul sau pentru a se ocupa de service si intretinere.

Astfel cei doi parteneri de afaceri depind la randul lor unul de celalalt: dealerul de atractivitatea pe care producatorul reuseste sa o creeze pentru produsul sau, iar producatorul de eficienta dealerului de a vinde produsele si de a oferi service postvanzare.

S.C. Autotrend SRL este dealer autorizat Skoda. Un avantaj al dealerului este ca Skoda ca marca auto a inregistrat o crestere a vanzarilor semnificativa de la an la an, ajungand ca in 2006 sa fle a III-a marca cea mai bine vanduta in Romania, dupa Dacia si Renault.

A. Drumul cel mai scurt catre autoturismul dvs,

Dvs. alegeti autovehiculul din gama oferita de concernul Porsehe si varianta optima de leasing;

Dealer-ul va intocmeste oferta de leasing conform optiunilor alese de dvs.; Conditie prealabila(pentru persoanele fazice):venitul lunar net pe familie minus cheltuielile fixe(chirie intretinere) trebuie sa iie de 2 ori rata de leasing f'ara TVA sau de 1.5 ori rata de leasing fara TVA + un girant care indeplineste cel putin aeeeasi conditie;

Clientul prezinta dealer-ului actele necesare intocrnirii dosarului de leasing.

B. Pasii necesari de urmat:

1. Clientul alege varianta optima de leasing impreuna cu dealerul: avans 15% - 50%

durata:12 -- 72 luni

valoare reziduala pana la 20%

societatea de asigurare dintre cele care au ancheiate conventii de colaborare cu Porsche Broker de Asigurare (Allianz Tiriac, Generalli, Astra)

trimiterea actelor necesare dosarului de leasing

verificarea bonitatii (circa 2 zile lucratoare) 4, semnarea contractului

plata avansului

livrarea autovehiculului

C. Acte necesare intocmirii contractului de leasing Persoane juridice:

Ø Formularele de leasing completate (va sunt puse la dispozitie de catre dealer)

Ø Oferta de leasing semnata

Ø Copie dupa certificatul unic de inregistrare al firmei (CUI)

Ø Copie dupa actul de identitate al persoanei imputernicite sa semneze contractul de leasing cu speciment de semnatura

Ø Copie dupa ultimele doua bilanturi anuale, inclusiv anexe(vizate de autoritati precum si balantele aferente + ultima balanta.

Persoane fizice:

Ø Formularui de leasing completat ( va este pus la dispozitie de catre dealer)

Ø Oferta de leasing semnata

Ø Copie dupa cartea de munca actual izata

Ø Copie dupa actul de identitate

Ø Adeverinta de la angajator cu specificarea functiei. Vechimii si a venitului anual net

Ø Copie dupa actul de spatiu

Ø Dovada pentru alte venituri vizata de fisc (daca este cazul)

Ø Copie dupa certificatul de casatorie (daea este cazul), aceleasi acte sunt necesare si pentru girant (sau sot, sotie dupa caz),

Pe baza actelor prezentate de catre client, firma efectueza o verificare a bonitatii clientului. Dealerul intocmeste contractul dc leasing, care va fi semnat mai antai de catre client. Dealerul va preda autoturismul dupa plata avansului.

D. In continuare voi prezenta un contract de leasing pentru persoane fizice Contractul de leasing contine:

Ø Contract de leasing financiar

Ø Conditii generale de vanzare / livrare

Ø Anexa de masina

Ø Oferta

Ø Scadentar

Ø Comanda ferma

Toate acestea vor fi prezentate in Anexa nr. 2 Partile contractante sunt:

Locator: Porsche Leasing Romania lFN SA

>Gntermediar Asigurari: Porsche Broker de Asigurare SR.L

Utilizator: Filip Cristina

Obiectul Ieasingului: Autovehicul Skoda Superb 1,9 TDI/115 CP

Durata contractului :60 de luni

Pret de achizitie fara TVA :

Pret de achizitie cu TVA:

E. Conditi[e comerciale generale incheierii contractului de leasing

Comenzi si specificatii. Preturi.

Conditii de livrare. Predarea - primirea.

Transferul proprietatii si a riscurilor

Cesiunea contraetului.

Garantii.

Raspundere contactuala.

Prelucrarea datelor cu caracter personal.

Solutionarea litigiilor.

Alte prevederi

10, Forta majora si cazul fortuit.

Toate aceste conditii de vanzare /[ivrare sunt dezvoltate in cadrul contractului de leasing financiar din Anexa nr. 2.

Anexa de masina cuprinde urmatoarele elemen.te;

Ø Obiectul de leasing;

Ø Pret/ Parametrii de leasing / Plata

Pret vanzare

Durata

Prima plata

Valoare reziduala

Valoare rata de leasing lunar

Asigurare Casco lunar

Total rata inclusiv asigurare lunara

Ø Valoare totala contract de leasing

Valoare totala

Pret vanzare

Dobanda totala

Asigurare Casco totala

Taxa de administrare

Taxa servicii logistica

Ø DAE

Ø Conditii de asigurare

▪ Asigurator

Cota de asigurare

Scaden*arul prezinta esalonarea pe intreaga perioada de leasing (60 luni) in care sunt prezentate:

Rata de capital

Dobanda neta

Total rata

Asigurare obligatorie

Total plati fara TVA

Total pla*i cu TVA

Par*iile contractante:

Finantator: PORSCHE LEASING ROMANIA IFN SA

Utilizator:Filip Mihai Cristian B-dul Decebal nr, 1148 , Baia Mare

Tabel nr.6

|

Obiectul leasingului |

Skoda Superb 1.9TDI/ 115CP |

|

|

Perioada |

60 luni |

|

|

Pret de achizitie unitar (cu TVA) |

20.503 Euro |

|

|

Pret de achizitie unitar (f°'ra TVA) |

17.229 Euro |

|

|

Prima plata |

3.445 Euro |

|

|

Valoare reziduala |

100 Euro |

|

|

Asigurare obligatorie |

5.485 Euro |

|

|

Volum finantat |

13.783 Euro |

|

|

Taxa de management |

327 Euro |

|

|

Taxa servicii logistica |

100 Euro |

|

|

Dobanda anuala efectiva (DAE) | ||

2.2 FINANTARE PRIN CREDIT DE LA BRBD-GROUPE SOCIETE GENERAL

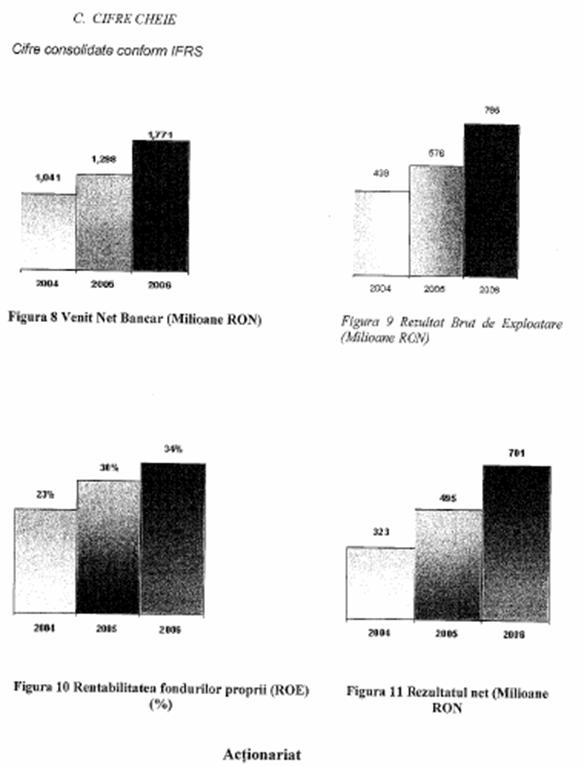

A)PREZENTARE BRD

BRD - Groupe Societe Generale este a doua banca romaneasca, dupa activele bancare.Cu o capitalizare de 4,8 miliarde euro la sfarsitul lunii aprilie 2007, BRD - Groupe Soci&* Generale detine prima pozitie, conform acestui indicator, intre societatile din domeniul financiar, listate la Bursa de Valori Bucuresti si a doua pozitie dupa acelasi nivel a] capitalizarii bursiere daea luam in considerare toate companiile listate la BVB, indiferent de domeniu,BRD - Groupe Societe Generale este prezenta in toate judetele Romaniei printr-o retea de peste 600 de agentii si peste 900 ATM-uri. In luna martie 2007, BRD numara 2 milioane clienti activi individuali si eorporativi si peste 1,8 tnillioane de posesori de carduri.

Calitatea servicilor este garantata de cei peste 7300 de profesionisti care formeaza echipa BRD. Actionarul principal al BRD este, unul dintre cele mai mari grupuri baneare din zona euro, ale carui servicii sunt utilizate de 22,5 milioane clienti din intreaga lume.

B. ISTORICUL BRD

1923 Se infiinteaza Societatea Nationala de Credit Industrial, ca institutie publica. Statul detinea 20% din capitalul social, Banca Nationala a Romaniei 30%, iar restul era detinut de particulari, dintre care un grup de fosti directori ai Marmorosch Blan[c & Co., prima banca moderna din Romania. Scopul noii institutii era finantarea primelor etape ale dezvoltarii sectorului industrial din Romania,

1948 Dupa al doilea razboi mondial, conform Legii nationalizarii din iunie 1948, Societatea Nationala de Credit Industrial este nationalizata, devenind Banca de Credit pentru Investitii.

1957 Dupa reorganizarea sistemului financiar, Banca de Credit pentru Investitii obtine monopolul in Romania pentru finantarea pe termen mediu si Iung a tuturor sectoarelor industriale, cu excep[ia agriculturii si industriei alimentare, si ia numele de Banca de Investitii. ln toata aceasta perioada, cea mai mare parte a finantariior provenind de la Banca Mondiala sunt derulate prin Banca de Investitii.

1990 Monopolul de care beneficiau bancile specializate ln domeniul lor de activitate este suprimat. Banca Romana pentru Dezvoltare se constituie ca banca comerciala, sub forma de societate pe actiuni, si preia activele si pasivele Bancii de lnvestitii, primind o autorizatie de functionare generala.

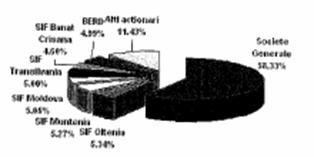

1998 In decembrie se semneaza contractul de vanzare cumparare de aetiuni intre Societe Generale si Fondul Proprietatii de Stat, autoritea romaneasca care se ocupa de participatiile statului, contract prin care SG subscrie o majorare de capital de 20% si cumpara un pachet de actiuni care-i permite sa devina proprietara a 51 % din capitalul majorat al BRD.

1999 Fondul Proprietatii de Stat vinde Bancii Europene de Dezvoltare (BERD) 4,99% din capitalul social al BRD.

2001 BRD este listata la Bursa de Valori Bucuresti, in prima categorie, devenind in scurt timp una din eele mai tranzactionate societati.

2003 In urma unei campanii de rebranding, Banca Romana pentru Dezvoltare devine BRD - Groupe Societe Generale, Noua identitate a. bancii consolideaza astfel pozitia sa, facand mai vizibila identitatea Grupului - mama.

2004 Societe Generale cumpara pachetul rezidual de actiuni detinut de statul roman in capitalul BRD, participatia sa crescand astfel de la 51% la 58,32%.

D. PORTOFOLIUL, SAU DE ACTIVITA.TI SE AXEAZA. PE TRET MART DOMENII:

RETEAUA DE RETATL SI SERVICII FINANCIARE

Prima banca de retail nemutualizata din Franta, dupa cifra de afaceri Si numarul de agentii.

22,5 milioane de clienti persoane f'izice in Franta si in strainatate

Pe plan international Banca de retail are 9,2 milioane de clienti, in 30 de filiale. Modelul sau este cel al unei banci universale, care ofera o gama completa de servicii clientilor particulari si societatilor.

Tn ultimii ani, Grupul si-a construit, prin crestere externa sau interna, o retea de banca de retail in Europa Centrala si de Sud-Est: in Romania, Bulgaria, Grecia, Slovenia, Slovacia, Cehia, Serbia, Rusia, Muntenegru, Moldova si Albania.

ADMINISTRAREA DE ACTIVE SI SERVICII PENTRU INVESTITORI

Grupul Societe Gsrndrale este al patrulea administrator de active din zona euro, cu 422 miliarde de euro in gestiune si peste 2.262 miliarde de euro in custodie.

Administrarea de active si servicii pentru investitori cuprinde urmatoarele activitalti: - Gestiunea mobiliara, prin SG Asset

BANCA DE FINANTARE SI INVESTITI

SG Corporate & Investment Banking (SG CIB) euprinde activitatile bancare de finantare si de banca de investitii. Este in serviciul companiilor, institutiilor financiare si a investitorilor in 45 de tari din Europa, Asia si continentul american,

a 3-a banca de fnantare din zona euro, dupa Produsul Net Bancar

Banca de referinta in cele 3 domenii tinta: piata de capital din zona euro, produsele derivative si finantarile structurate

Management

- Gestiunea privata, prin SG Private Banking - Infiermedierea tranzactiilor cu valori mobiliare, prin SG Global Securities Services for Investors

E. CREDITUL A UTO DE LA BRD

Credite pentru achizitionarea unui alt model de autovehicuI.

Alege perechea potrivita: masina visata si creditul auto de Ia BRD. Pe acesta 11 poti contracta fie in Iei (atat pentru autovehicule noi, cat si pentru cele de ocazie), fie in EURO (doar pentru autovehicule noi),

1. CE INSEAMNA CREDITUL AUTO

DE LA

BRD

O finanfiare in lei sau EUR pana Ia 100% din valoarea investitiei tale

O perioada de creditare care poate ajunge pana la 10 ani, in cazul autovehiculelor noi sau la 5 ani, in cazul autovehiculelor de ocazie

O dobanda la alegere variabila, corelata cu nivelul dobanzii de pe piara' sau fixa, care i$i permite planificarea de la inceput a sumei de rambursat pentru intreaga perioada a creditului

O gama variata de venituri acceptat de Ia venituri din salarii, dividende, drepturi de autor, chirii pana la venituri din activitati independente. Poti obtine o suma mai mare aducand in completare veniturile a inca 3 membri ai familiei tale.

II. CUM OBTII UN CREDIT AUTO

Imediat. Vino la filiala cu dosarul complet si vei obtine pe loc creditul dorit. Nu uita sa aduci cu tine urinatoarele documente:

Act de identitate BI, Cl, CPI (original si copie)

Certificat de casatorie (original si copie), daca este cazul

Documente care sa ateste veniturile: adeverinta de salariu jnodel BRD si unul din urmatoarele documente: fluturas' de salariu, copie dupa contractul individual de munca sau ultimul talon de pensie sau alte docurnente in functie de tipul venitului

Factura proforma etnisa de un dealer autorizat

III. GARANTIILE NECESARE Imprumutul se garanteaza prin contract de garantie reala mobiliara.

IV. ASIGURA-TE

Autovehiculul tau va fi protejat intreaga perioada de credifare printr-o polita CASCO care se incheie in momentul semnarii contractului de credit.

V. PARTILE UNUI CONTRACT DE CREDIT PERSOANA FIZICA

a. Conditii generale;

b. Conditii particulare;

c. Contract de garantie mobiliara;

d. Oferta de credit, simulare schema de rambursare.

a. Conditii Eenerale cuprinde urmatoarele elemiente;

1. Obiectul contractului;

2. Durata contractului dobanda;

taxe si comisioane

punerea Ia dispozitie a creditului rambursare credit;

asigurari

garantii;

principale obligatii ale imprumutantului

alte obligatii alc imprumutantului si co- imprumutantilor;

confidentialitatea informatilor;

1'orta majora;

declaratii ale imprumutantilor si co- imprumutantilor

14, dispozitii finale,

b. conditiile particulare cuprind urmatori pasi: 1. partile contractului

obiectul creditului;

3. punerea la dispozitie a creditului;

valuta creditului

5. valoarea creditului;

durata creditului

rata dobanzii

comisioane

neachitarea la termen a ratelor

asigurari;

garantii;

c. contract de aarantie nnobiliara cuprinde: Cap. I Obiectul contractului

Cap. 11 Drepturile si obligatiile partilor Cap. 111 Clauza de nerenuntare;

Cap. 1V Cesiunea

Cap. V Cazul fortuit sau de forta majora; Cap. VT Notificarile intre parti

Cap. VIT Alte asigurari;

Cap. IX Incetarea contractului;

Cap. X Clauze finale

Toate acestea vor fi anexate la aatexa nr.3 intr-un contract complet de credit bancar auto de Ia BRD Groupe Societe General care va contine aceleasi date ca si contractul de leasing, pentru aceeasi masina Skoda Superb 1,9 TDI/l 15 CP, acelasi prct de achizitie de 20500 , perioada de creditare de 60 de luni.

Partiile contractante:

Finantator: BRD Groupe Societe General

Bene*iciar: FILIP MIHAI CRISTIAN

Tabel nr.7 Indicatori din scaden*ar a creditului auto

|

Obiectul creditului |

Skoda Superb 1,9 TDI / 115 CP |

|

Perioada |

60 luni |

|

Valoare credit cu TVA | |

|

Valoare credit fara TVA | |

|

Dobanda anuala | |

|

Comision dosar |

512 ,50 Euro |

|

Comision gestiune lunar | |

|

Perioada de gratie |

Fara perioada de gratie |

|

Asigurarea obligatorie |

Nu este inclusa in rata |

In continuare voi prezenta cateva elemente din scadentarul de leasing si scadentarul de credit pentru a putea observa diferentele dintre leasing si credit auto.

Tabel nr.8 Comparatie intre leasing *i credit dupa indicatarii din scadentar

|

Finantare |

Leasing |

Credit |

|

Indicatori | ||

|

Pret de achizitie cu TVA | ||

|

Pret de achizitie fara TVA | ||

|

Perioada contractului | ||

|

Rata lunara |

230 EURO |

348 EURO |

|

Dobanda lunara |

88 EURO |

136 EURO |

|

Total rata+ dobanda pe luna |

230 EURO |

348 EURO |

CONCLUZII

Finantarile prin leasing reprezinta in economia romaneasca o adevarata gura de oxigen pentru agentii economici pentru care investitiile reprezinta o cerinta esentiala pentru dezvoltarea

activitatii Ior. Cum 99% din activitatile din economie necesita investitii pentru a se dezvolta, fnantarile in sistem leasing vor cunoatte o crestere constanta.

Leasing-ul s-a impus si la noi in tara, asa cwn a facut-o peste tot in lume in primul rand prin simplitate. In conditile in care mediul concureniial din tara noastra devine tot rnai aspru, viteza de reactie a companiilor la schimbarile din mediul extern este vitala. Leasing-ul prin operativitatea, sa satisface in intervale de timp foarte scurte nevoia de fonduri pentru investutii a agentilor economici. De asemenea, prin leasing, agentii economici evita procedurile complicate ale contractarii de credite bancare, proceduri care presupun imobilizarea unor elemente din patrimoniu societatii sau cel privat pentru constituirea de garantii.

Leasingul presupune existenta a trei terte persoane:furnizorul, societatea finantatoare(societatea de leasing) si utilizatorul(benefYOiarul finansarii). Societatea de leasing cumpara de la furnizor bunul solicitat si il cedeaza acestuia din urma pe o anumita perioada de timp contra unor redevente lunare.aceasta reprezentand in esenta operatiune de finantare prin leasing.

Operatiunile de leasing au devenit o necesitate datorita ritmului rapid al progresului tehnic si al concurentei, ritm care devanseaza posibilitatile de autofinantare sau de creditare ale agensilor economici.

Leasingul s-a afirmat ca metoda de finantare pe termen mediu si lung in ultimele decenii. In esenta leasingul este o forma de inchiriere realizata de societati financiare specializate a unor bunuri de echipament catre firme (beneficiari ),care nu dispun de fonduri propri, ori nu pot sau nu doresc sa recurga la credite bancare pentru cumpararea acestora de la producatori.

Datorita cresterii economiei inregistrata in ultimi ani si implicit a imbunatatiri niveluluide trai al populatiei, romanii isi investesc veniturile tot mai consistente in bunuri de folosinta indelungata. Dintre acestea, achizitionarea unei masini (fie ca e noua sau rulata, din import sau productie interna) ocupa primul loc.

Statisticile arata ca in ultimii patrua ani, cresterea vanzarilor auto se dubleaza de Ia an la an. Un factor irnportant in aceasta evolusie il constituie solutile financiare avantajoase la care un segment tot mai mare aI populatiei are acces si nu in ultimul rand, adaptarea ofertelor societatilor bancare si non- bancare la cerintele pietei.

Alternativele de finantare pentru achizitionarea unei masini sunt creditul si leasingul auto.

Din studiul de caz se pot observa toti pasi, etapele si conditile pe care trebuie sa le indeplineasca o persoana i'izica pentru a obtine o finantare atat prin leasing cat si prin credit bancar. Exita o serie de pasi si documente care se aseamana la cele doua modurl de finantare cum ar fi:

Valoarea masini este la fel pentru amadoua;

La leasing avansul este minirn20% maxim 50% si este obligatoriu, in schimb la crdit auto banca poate sa finanteze pana Ia 100%, avansul nu este obligatoriu;

Perioada de fnantare la lesing este minim 1 an maxim b ani, in tirnp ce la credit auto pentru masini noi perioada maxima este de 10 ani. Iar pentru masini second este de 5 ani maxim.

Asigurarea este obligatorie CASCO si este inclusa 1a leasing in ratele lunare, in timp ce la credit nu este inclusa in rata si se poate plati in mai multe feluri;

Tn cazul Ieasingului pe perioada contractului , proprietar este locatorul adica finantatorul, frma de leasing, iar la credit auto proprietarul este utilizatorul (beneficiarul creditului).

In cazul creditului auto partea fiantatoare adica banca in speta incheie un contract de garantie mobiliara cu beneficiarul credeitului, contract eare se inregistreaza la Arhiva Electronica de Garantii Rea1e Mobiliare, cu un bun mobiliar prin care banca se asigura ca beneficiarul creditul isi va respecta obligatile din contract. Bunul mobiliar in cazul nostru este autoturismul marca Skoda Superb achizitionat de domnul Filip Mihai.

. In cazul creditului dupa primele 6 luni de plata a ratei, daca beneficiarul poate sa depuna rate in avans in schimb la leasing sa stabilit o rata fixa pe toata perioada de finantare. La leasing nu se poate depune in avans doar daca se inchide de tot finantarea prin leasing.

Prin enumerarea deosebirilor intre forma de finantare prin Ieasing si forma de finantare

prin credit se pot contura anumite avantaje oferite de operatiunile de leasing:

1. leasingul nu imobilizeaza capitalul propriu si menajeaza lichiditatea societatilor;

2, mijloacele financiare economisite prin operatiuni de leasing pot fi folosite ca mijloace circulante in economia societatilor;

nivelul maxim de creditare stabilit de banci nu actioneaza in cazul valorii Ieasingului.

Din cele prezentate anterior se poate constata cu certitudine avantajele pe care le ofera operatiunile de leasing in special utilizatorului de leasing.

Dintre toate avantajele operatiunilor de leasing mai sus amintite tratamentul fiscal este cel mai important.

Operatiunile de leasing intra sub incidenta legilor fiscale din Romania referitoare la; impozitul pe profit;

taxa pe valoarea adaugata;

impozitul pe veniturile realizate de nerezidenti in Romania;

taxele vamale.

Din studiul de caz se poate observa ca un rol important in acordarea unui credit de investitii il are venitul pe care il realizeaza si pe care il dovedeste solicitantul creditului. In cazul creditului auto de la BRD, sa nu depaseasca rata 70% din venitul lunar.

Ca si o concluzie finala amandoua instrumentele de finantare merg in principal pe aceeasi idee, dar exista si diferente intre ele. Din anumite puncte de vedere este rnai avantajos achizitionarea in leasing, dar si creditul auto este foarte mult folosit, Dupa studierea mai atenta a celor doua finantari utilizatorul va opta pentru varianta cea mai favorabila.

BIBLIOGRAFIE

Bran P. -"Finantele intreprinderii. Gestiunea fenornenului microfinanciar', Editura Econornica, Bucuresti, 1997

Brezeanu P. -"Gestiunea Irnanciara a intreprinderii', Editura Covallioti, Bucuresti, 2002

Cristea H., Stefanescu N. -"Finantele intreprinderii', Editura CECCAR, Bucuresti, 2003

Cueosel C. -"Finantele intreprinderii - note de curs', Editura Risoprint, Cluj-Napoca, 2004

Cucosel C. -"Finantele publice', Editura Risoprint, Cluj-Napoca, 2004

Clotici D., Gheorghiu G. -"Operatiunile de leasing' Editura Lumina Lex, Bucuresti, 2000

Gheorghe G. -"Economia de piaia', nr. 12-1991/1992, Editura Danubius, Braila, 1992

Hada T. ,,Finantele agentilor econornici din Romania', Editura Intelcredo, Deva, 1999

Ioan E. Nistor, Ovidiu Cernea, Viorel Drin Lacatus, Ana Maria Costea -" Finantele

intreprinderii - Studii de caz', Editura Viitorul Romanesc, Bueuresti, 2003

Ilie V. -"Gestiunea financiara a intreprinderii', Editura Meteora Press, Bucuresti, 2002

Matis D. -"Contabilitatea operatiunilor speciale', Editura Intelcredo, Deva, 2003

Molico T., Wunder E. -" LeasinguI un instrument modern de investitii si finantare', Editura

CECCAR, Bucuresti, 2003

Nistor I. -" Finantele intreprinderii', Editura Presa Universitara Clujeana, Cluj-Napoca, 2002

Robinson S. - Management fnanciar', Editura Teora, Bucuresti, 1997

Rosca T. - Moneda si credit Editia a I1-a', Editura Altip, Alba Iulia, 2003

Stancu I. -" Finante - Editia a treia', Editura Economica, Bueuresti, 2003

Toma M., Alexandru F. - Finante si gestiune financiara de intreprindere, editia a doua',

Editura Economica, Bucuresti, 2003

Legea 571/2007 privind Codul Fiscal

Ordonanta Guvernului nr.57/1997 privind operatiunile de leasing, ultima actualizare din 19 mai 2007

*** - Revista Contabilitate, expertiza si auditul afacerilor, CECCAR, nr. 7 din iulie 2003

*** - Revista Tribuna Economica, nr. 13/2003

Copyright © 2025 - Toate drepturile rezervate