|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

UNIVERSITATEA DIN CRAIOVA

FACULTATEA DE ECONOMIE SI ADMINISTRAREA AFACERILOR

MASTER

Credit si depozit in contextul crizei

financiare internationale

Povestea crizei a inceput, dupa cum nareaza unele ziare, cu mult timp in urma, cand imprumutatii la banci au apelat la noi credite ca sa poata sustine platile pe care le aveau la credite anterioare. Termenul de subprime se afla cam in toate articolele de specialitate.

Nu se mai dau credite? Nu mai sunt bani? Unde sunt banii? Cine i-a luat? Nu mai sunt aceleasi volume de fluxuri financiare in circuitul economic? Cine a scos banii din circuit?

S-a intamplat undeva in SUA, o criza numita gentil subprime si care a fost exportata masiv catre intreaga lume. Fluxurile financiare, in rotatia lor economica fireasca par sa fi inghetat si nimeni nu mai stie de unde sa le roteasca din nou.

Cum se maniesta criza in tara noastra? In primul rand printr-o disponibilitate tot mai mica a resurselor de finantare pe piata creditelor si a leasing-ului. Deoarece marea parte a institutiilor noastre financiare, bancare si nebancare, operau si continue sa opereze cu banii investitorilor straini, acum acestea s-au pomenit in situatia in care le sunt asigurate cu mult mai greu noi fluxuri financiare din exterior si prin urmare apare necesitatea de a-si selecta mai riguros clientii, sau chiar de a suspenda creditarea pana la stabilizarea situatiei. Si totusi, la nivel macroeconomic, creditele mai greu de obtinut si mai scumpe, nu sunt deloc benefice, si pana la urma, fenomenul loveste asemeni unui bumerang asupra economiei in sine. Multe afaceri, mici si mari, intampina perioade in care fac fata tot mai greu cheltuielilor curente. Iar atunci cand nu se reuseste asigurarea cheltuielilor curente, este foarte putin probabil sa se recurga si la investitii. Iar asta inseamna, in termeni simpli, stagnare.

Pana prin 2007 bancile din State si din toata lumea s-au intrecut in a oferi credite. Sigur ca aceasta este ratiunea lor de a exista si din asta traiesc ele, numai ca bancile au oferit atatea credite incat la un moment dat nu au mai rezistat sub presiunea acestora. Oamenii sunt cei care au ridicat piata imobiliara si piata creditelor din lacomie si apoi, tot ei sunt cei care au daramat-o foarte usor, din frica.

Totul a inceput pe piata americana, unde bancherii ofereau credite chiar si catre animale, cersetori sau

oameni decedati. Americanii cumparau de zor credite ipotecare, la o dobanda

foarte tentanta (sub 5%). Treptat, Federal Reserve Bank a marit dobanzile,

aducand populatia in imposibilitatea de a mai plati ratele. Cand acestia nu au

mai platit, bancile le-au luat casele, ramanand cu sute de mii de ipoteci

insolvabile si cu crize de lichiditate.

Aveau in schimb case de vanzare, pe care nimeni nu le cumpara din cauza

dobanzilor prea mari.

Situatia a capatat rapid proportii. Populatia globului s-a alarmat si a inceput

sa isi scoata banii din banci, de frica sa nu ii piarda. Guvernele au

contraatacat si au marit plafonul de garantare a depozitelor. Bineinteles, nu

a fost de ajuns. Printre cele mai titrate victime ale crizei amintim Lehman

Brothers, Bradford & Bingley, AIG, ING, Fortis, Royal Bank of Scotland sau

Washington Mutual.

In

Bancile mari, cele mai afectate

Desi in caz de panica bancara, clientii cauta de regula sa depuna banii la institutiile financiare mari, care confera mai multa siguranta, la noi lucrurile au stat invers. Din marile banci s-au inregistrat cele mai mari iesiri de depozite. Acestea au fost importante nu numai in sume absolute, ci si ca procent din portofoliul total. E bine de stiut ca nu numai persoanele fizice au fugit cu banii din marile banci, ci si companiile.

De teama, clientii bancilor au tinut banii cash

Persoanele cu depozite mai mari de 100.000 euro au avut cea mai agresiva reactie in aceasta perioada. Clientii si-au retras banii in principal pentru constituirea de depozite in strainatate, pentru a-i plasa in titluri de stat sau pentru a-i tine sub forma de numerar. De multe ori, banii au ramas in seifuri, insa nu sub forma de depozite, ci in casetele de valori ale bancilor. Numarul acestor casete a crescut cu 7% in octombrie fata de septembrie 2008. Din aceste motive, BNR considera ca o eventuala majorare a plafonului de garantare a depozitelor de la 50.000 la 100.000 euro s-ar putea sa aiba o eficienta redusa.

Lipsa de incredere a durat aproximativ 3 luni, iar volumul depozitelor a reusit abia in decembrie 2008 sa depaseasca nivelul anterior panicii. Cu toate acestea, o parte a populatiei a continuat sa plaseze banii in strainatate.

Criza de lichiditati cu care se confruntau bancile a fortat majorarea dobanzilor acordate la depozitele in lei si valuta.

Un factor important care a contribuit la aceasta tendinta a fost cererea mare de credite. In august 2008 soldul creditelor a ajuns la 183 miliarde lei cu 50% mai mult decat in urma cu un an. In schimb, depozitele au avansat cu numai 30%, valoarea lor fiind de 141 miliarde lei. Acest lucru s-a reflectat si in cresterea dobanzilor interbancare cu peste 5% puncte procentuale.

Acest fenomen s-a suprapus cu criza financiara internationala, care a limitat accesul bancilor la finantarile in valuta din strainatate si cu inasprirea conditiilor de acordare a creditelor elemente care au dus la incetinirea cresterea imprumuturilor.

Apogeul crizei si efectele asupra bancilor din Romania

Contextul economic si politic al Romaniei nu a fost prea favorabil pe parcursul anului 2009. A rezistat sistemul bancar Romanesc crizei ? Cum ne-a afectat criza? Cum au reactionat bancile?

In primul rand am asistat la o diminuare considerabila a creditarii, in special a creditului de retail. Unele banci au renuntat chiar in a oferi anumite produse bancare de creditare, in special cele in valute exotice.

Dobanzile in piata au crescut semnificativ. In prima faza am asistat la o crestere exagerata a acestora pe piata interbancara, lucru ce a declansat la un moment dat in conflict intre banca centrala si anumite banci din sistem, suspectate de provocarea unei crize de lichiditati artificiale, dupa un atac al unor speculatori externi pe piata valutara romaneasca. A urmat un razboi mediatic intre reprezentantii BNR si ai unor banci autohtone cu capital strain .

Oamenii de afaceri considerau ca printre motivele care stau la baza reducerii creditarii se numara criza financiara, evolutia pietei, devalorizarea leului, precum si senzatia de instabilitate pe care o da Romania. Bancile trebuia sa se «descurce» cu banii pe care ii aveau. Acestea au inceput o recuperare cat mai rapida a creditelor de risc, ajunse in aceasta situatie din cauza reevaluarii operate de banci asupra garantiilor colaterale, in special in domeniul imobiliar, . Acesta mai spune ca au scazut evident veniturile si atunci sumele pentru investitii s-au redus, inclusiv la categorii care au beneficiat de boomul economic.

Creditarea firmelor a fost afectata, in primul rand, de evolutia pietei. Restrangerea acesteia a facut ca societatile sa nu mai aiba apetit ca sa-si creasca productia, iar pe de alta parte, au redus la maximum investitiile in derulare. In aceste conditii, creditele de lucru au fost dimensionate pe nivelul productiei si in multe situatii firmele nu au gasit imprumuturi la banci din cauza dobanzilor foarte ridicate.

Totodata populatia era mult mai tematoare, in perioadele de criza, in a-si asuma riscul unor noi credite si noi investitii. Populatia, care in orice sistem financiar este motorul economisirii, in Romania era de mult timp debitor net, luand mai multi bani de la banci decat reuseste sa economiseasca, insa bancile romanesti au inceput sa puna un accent mai mare pe economisirea interna.

A doua faza a cresterii dobanzilor s-a manifestat prin cresterea acestora atat la credite, cat si la depozite. Daca pana in toamna lui 2008 bancile se concurau in produse de creditare, ulterior competitia s-a manifestat prin atragerea de resurse de la populatie. Dobanzile au ajuns la niveluri istorice, impingand totodata si o crestere a costurilor creditelor noi acordate. Acest fenomen s-a datorat in mare masura diminuarii liniilor de finantare primite de unele banci din sistem din exterior, precum si datorita scumpirii acestor resurse.

Cu toate acestea, de la intensificarea crizei si pana la finele lui noiembrie, bancile din Romania au scumpit creditele de cel putin doua ori mai mult decat bancile-surori din regiune, in unele tari vecine, imprumuturile au devenind chiar mai ieftine. Astfel, in perioada august noiembrie cresterea s-a situat intre 3 - 5%, fata de -3 0,6% in Bulgaria, 0,2 0,5% in Cehia, 0 1,1% in Polonia. Marja pe care bancile din Romania o folosesc pentru a calcula dobanda variabila la creditele ipotecare este cea mai mare din regiunea central si sud-est europeana.

De asemenea, unele banci au decis in mod unilateral si abuziv cresterea unor comisioane. Altele, in numele transparentei, au informat clientii despre formula de calcul a ratelor dobanzii, formula care in urma aplicarii avea ca rezultat dobanzi majorate fata de situatia anterioara.

Ceea ce este mai ingrijorator este faptul ca au crescut substantial creditele neperformante. Datorita contextului economic si financiar intern, romanii au devenit in proportie din ce in ce mai mare rau platnici.

Bancile din Romania au dat startul cresterii dobanzilor la depozite cu intentia de a atrage mai multi bani de la populatie si companii pentru a isi acoperi nevoia de bani.Unele dintre aceste banci au sarit insa calul prin oferirea unor dobanzi extrem de mari atat la depozitele in lei cat, mai ales, la cele in euro - au fost dobanzi si de peste 7%, evolutie ce ridica anumite semne de intrebare legate de motivele pentru care bancile au fost dispuse sa remunereze atat de bine depozitele. Diferenta dintre dobanzile active (la credite) si cele pasive (la depozite) reprezinta una dintre cele mai importante surse de profit pentru banci si prin urmare, este de asteptat ca bancherii sa faca tot ce este posibil pentru ca aceasta diferenta sa fie cat mai mare, nicidecum cat mai mica.

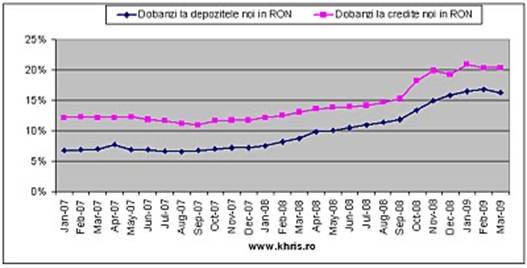

Evolutiei dobanzilor la credite si depozite incepand cu anul 2007 si pana in prima jumatate a lui 2009 releva evolutia dobanzilor este una relativ normala avand in vedere cresterea riscurilor, majorarea dobanzilor la credite fiind insotita de o crestere pe masura a dobanzilor la depozite

Vorbind despre dobanzile la lei, diferenta dintre dobanda medie la depozite si cea la credite a ramas aproximativ constanta in jurul valorii de 4-5%, maximul acestei perioade fiind de 5.38% in februarie 2007 iar minimul de 3.21% in iulie 2008.

|

|

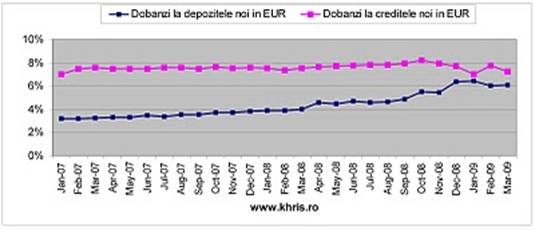

Lucrurile stau cu totul altfel cand vine vorba despre evolutia dobanzilor la creditele si depozitele in euro, graficul de mai jos fiind elocvent in acest sens. Astfel, daca la inceputul anului 2007, diferenta dintre cele doua tipuri de dobanzi era de aproximativ 4% - dobanzile la credite fiind cu peste 130% mai mari decat dobanzile la depozite (7.4% vs 3.3%) - in ultima perioada aceasta diferenta s-a tot redus, ajungand la doar 0.6% in ianuarie 2009, luna in care dobanda medie la depozitele noi era de 6.39% iar cea la creditele noi de 6.99% (~EURIBOR 6M+ 4.5%).

Daca tinem insa cont si de costurile bancilor, este foarte probabil ca in luna ianuarie, costul bancilor cu depozitele atrase a fost mai mare decat dobanzile la credite, situatie absurda si aparent inexplicabila.

|

|

Romanii au economisit in 2009 patru miliarde de euro si au luat credite de doar un miliard

Foto

Criza de lichiditati a luat sfarsit de ceva timp, astfel ca bancile au scazut la niveluri foarte reduse, de pana la 5%, dobanzile pe care sunt dispuse sa le plateasca deponentilor. Institutiile de credit se confrunta acum cu un aflux de resurse de la clienti, dar pe care nu reusesc sa le plaseze eficient in creditarea consumului populatiei sau in relansarea afacerilor, percepute prea riscante. Dar bancile pot sta inca linistite, cel putin o perioada, pentru ca incaseaza de la MFP randamente duble, de 10%. In acelasi timp, putinele credite pe care le mai acorda se intorc cu dobanzi de patru ori mai mari decat cele platite pentru depozite.

Conform datelor BNR, dobanzile platite de banci pentru depozitele in lei au ajuns inca din august la un nivel mediu de 10% pe an, la fel ca in aceeasi luna a anului trecut, inainte de izbucnirea crizei financiare. Pentru creditele acordate clientilor, bancile percepeau in 2008 o dobanda de 13,7%, astfel ca marja de castig se situa sub 4 puncte procentuale. Ce se intampla acum? Desi dobanzile la depozite s-au prabusit, costul unui credit se mentine la niveluri de 18%, marja dublandu-se. Este adevarat, volumul de imprumuturi in acest an s-a ridicat abia la un miliard de euro, dar scaderea este compensata de creditele acordate bugetului, prin achizitia de titluri de stat, pentru care bancile primesc randamente de 10 procente pe an.

Pentru bancile mari, principalii creditori ai statului, finantarea deficitului reprezinta o sursa importanta de castig, daca ne gandim ca lunar valoarea creditului guvernamental a ajuns la 10 miliarde de euro, iar cererea creste, in contextul amanarii finantarilor externe. Mai ales ca institutiile de credit importante au ajuns acum sa plateasca pentru depozitele populatiei si firmelor dobanzi cu mult sub cele primite de la stat. De exemplu, la BCR dobanda standard pentru produsele de economisire a coborat la 8-8,5%, in functie de suma depusa si de termenul de constituire a depozitului. La BRD, pentru sumele mentinute intr-un depozit la termen, clientii incaseaza intre 5,45% (la o luna) si 5,95% (termen de un an). Banca este dispusa sa achite dobanzi mai ridicate, de 9%, numai pentru sumele nou constituite intr-un depozit cu valabilitate de un an. Daca ne uitam insa la costul imprumuturilor, observam ca diferentele sunt destul de mari. Astfel, pentru creditele de consum acordate de BCR, aceasta percepe o dobanda fixa de 15,25%, pe o perioada intre 2 si 5 ani, la care se adauga comisioanele aferente. La BRD, dobanda fixa pentru un imprumut in lei de acelasi tip se ridica la 13,5% pe an, costul total al imprumutului (DAE) ajungand la 20% pe an. La Raiffeisen Bank, DAE se ridica la 25% pe an pentru un credit de 10.000 de lei pe 6 ani, desi dobanda nominala fixa este de numai 13,5% pe an, in conditiile in care banca achita pentru depozite 7,25-8,75% pe an.

Un cliseu: bancile comerciale nu mai dau credite

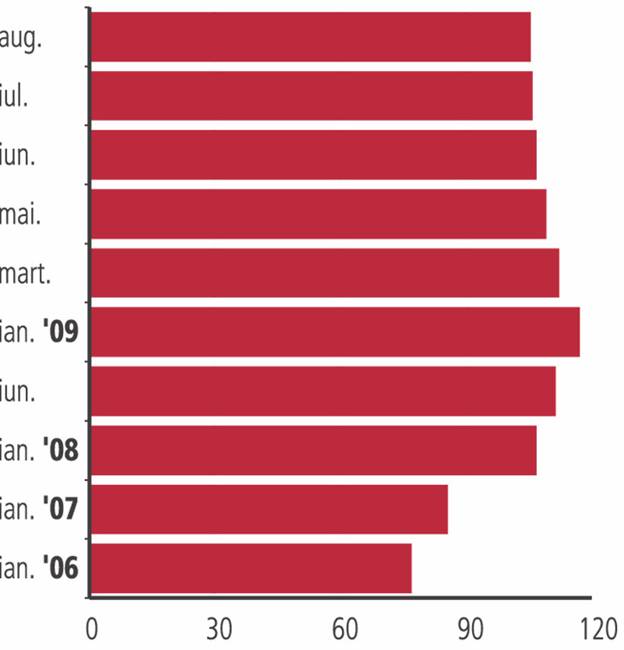

Se vehiculeaza, inca de la inceputul crizei, ideea ca bancile comerciale nu mai acorda credite. Un exemplul creditelor pentru locuinte acordate populatiei, in perioada ianuarie 2007 - august 2009, in conformitate cu datele BNR.

Cu rosu si cu

datele de pe axa din stanga, este reprezentata evolutia soldului

creditelor pentru locuinte acordate populatiei si cu albastru

si datele de pe axa din dreapta reprezinta evolutia soldului

acelorasi credite fata de luna precedenta. Toate valorile

sunt exprimate in mld.lei. Este important de spus faptul ca soldul

creditelor scade cu rambursarea ratelor creditelor vechi si creste cu

valoarea creditelor nou acordate. Avand in vedere faptul ca rambursarea

acestor tipuri de credite se intinde, de regula, pe 25-30 de ani,

rezulta ca scaderea inregistrata este de 0,27% - 0,33% pe

luna. Acestea ar fi valorile cu care ar scadea soldul daca nu

s-ar mai acorda deloc credite. Tot la scaderea soldului contribuie

rambrusarile anticipate si creditele neperformante, a caror

garantie este executata silit. Cresterea soldului creditelor se

realizeaza, in principal, prin acordarea de credite noi.

Cu rosu si cu

datele de pe axa din stanga, este reprezentata evolutia soldului

creditelor pentru locuinte acordate populatiei si cu albastru

si datele de pe axa din dreapta reprezinta evolutia soldului

acelorasi credite fata de luna precedenta. Toate valorile

sunt exprimate in mld.lei. Este important de spus faptul ca soldul

creditelor scade cu rambursarea ratelor creditelor vechi si creste cu

valoarea creditelor nou acordate. Avand in vedere faptul ca rambursarea

acestor tipuri de credite se intinde, de regula, pe 25-30 de ani,

rezulta ca scaderea inregistrata este de 0,27% - 0,33% pe

luna. Acestea ar fi valorile cu care ar scadea soldul daca nu

s-ar mai acorda deloc credite. Tot la scaderea soldului contribuie

rambrusarile anticipate si creditele neperformante, a caror

garantie este executata silit. Cresterea soldului creditelor se

realizeaza, in principal, prin acordarea de credite noi.

Se constata o incetinire a cresterii soldului, chiar cu perioade de descrestere in lunile iulie 2008 si februarie, martie si aprilie 2009. In perioada august 2008 - august 2009, soldul creditelor pentru locuinte acordate populatiei a crescut de la 17,6 mld.lei la 22,46 mld.lei, adica cu 27,61%. Am facut aceasta comparatie tocmai pentru faptul ca in iulie 2008 - august 2008 poate fi plasat inceputul crizei pe piata finantarilor imobiliare. Efectiv, scaderea numarului de tranzactii a inceput prin luna aprilie 2008, insa, propagarea in scaderea preturilor a mai intarziat cateva luni. De altfel, incepand din luna ianuarie 2007, iulie 2008 a fost prima luna cand soldul creditelor pentru locuinte acordate populatiei a inregistrat o scadere fata de luna precedenta.

In anul 2009, intre ianuarie si august, soldul a crescut de la 22,35 mld.lei la 22,46 mld.lei, o crestere de 0,49%, insa daca luam in considerare descresterea medie a soldului cu 0,3% pe luna, ar rezulta o crestere a creditarii pe acest segment cu aproape 1%.

O asemenea crestere poate parea minuscula. Daca o judecam, insa, in conditii de criza economica, este remarcabila.

Pe de o parte, bancile comerciale au trecut printr-o criza financiara. Multe dintre ele sunt subsidiare ale unor banci straine, care nu le-au mai putut credita cu bani ieftini. Pe piata monetara, au aparut turbulente, cauzate mai ales de lipsa de incredere reciproca intre banci. A crescut destul de mult rata creditelor neperformante, din cauza crizei economice. In consecinta, bancile comerciale au inasprit conditiile de creditare. In plus, a aparut posibilitatea plasamentelor cu randamente destul de bune in titluri de stat.

Pe de alta parte, criza economica a stavilit elanul consumatorist al romanilor. In plus, spectrul pierderii locului de munca i-a facut pe multi sa fie extrem de prudenti in a contracta un credit. Nenumaratele istorisiri din presa si Internet cu debitori care nu mai pot sa-si ramburseze creditele au contribuit si ele la aceasta atitudine.

O alta mentiune este aceea ca pentru programul 'Prima casa', s-au acordat garantii de circa 220 mil., ceea ce ar insemna circa 900 mil.lei, adica 4% din soldul creditelor pentru locuinte acordate populatiei. Este foarte putin pentru a influenta in mod decisiv piata imobiliara.

In concluzie, desi ritmul de creditare a scazut semnficativ, creditarea continua , spre finalul anul 2009 criza ieftinid creditele.

Credite ieftinite de criza

Mai timid sau mai cu spor, bancile au inceput batalia ieftinirilor la credite. Fie criza cat de rea, romanul se va imprumuta. Si cei care vin in fata cu dobanzi avantajoase sunt cei care au cel mai mult de castigat. Mai ales ca oricat de mult ar scadea dobanzile, niste bani tot vor intra in buzunarele bancherilor. Asa ca, pe ultima suta de metri a anului 2009, bancile au inceput sa ieftineasca imprumuturile acordate persoanelor fizice. Acest lucru este valabil doar pentru cei care se vor indatora de acum inainte. Cei care au luat credite cu dobanzi ridicate inainte ca banca sa vina cu ieftinirea, raman captivi in contractul pe care l-au incheiat. Ar mai fi o solutie pe care si ei o pot lua in seama: daca ei cred ca merita sa plateasca toate dobanzile si comisioanele, ar putea sa refinanteze creditul vechi.

Primele miscari le-au facut bancile romanesti. Cei care au simtit imediat ca trebuie facut ceva pe piata au fost bancherii care lucreaza la bancile romanesti. Ele au fost cele care au inceput sa faca miscari bruste in ajustarea dobanzilor la credite dupa o perioada lunga, perioada in care singurul motiv pentru care finantarile pareau mai ieftine era scaderea indicilor de referinta Euribor sau Robor. Acum, odata ce bancherii au simtit pe pielea lor cum e cu criza, creditele acordate de bancile mari devin mai ieftine cu pana la doua puncte procentuale. Si totul parca s-a intamplat peste noapte, in avantajul celor care au 'apucat' sa intarzie cateva zile cu depunerea dosarului. Intentiile de ieftinire nu au fost anuntate, astfel incat cei care s-au grabit cu documentele au simtit ce inseamna sa fii ghinionist.

Ieftinirea creditelor a parut, pe ultima suta de metri a anului

2009. Banca Comerciala Carpatica a ieftinit creditele cu pana la 4,4

procente la lei si cu 2,6 procente la euro. Si UniCredit Tiriac

Bank a inceput ofensiva ieftinirii finantarilor acordate

populatiei. Pe 12 noiembrie, banca a decis sa taie 1,55 procente din

marjele de dobanda aferente creditelor ipotecare si imobiliare in

euro. Pe 7 decembrie, UniCredit a mai coborat cu 1,5 puncte procentuale marjele

de dobanda atat pentru creditele cu ipoteca in euro, cat si

pentru cele in lei.

BRD a mers pe o singura corectie, dar destul de

sanatoasa a costurilor percepute in urma cu cateva zile.

Creditele pentru locuinta s-au ieftinit cu pana la 2,5 procente,

atat la lei, cat si la euro.

De asemenea, Banca Romaneasca a redus costurile cu pana la doua

puncte procentuale tot la imprumuturile cu ipoteca, iar Volksbank a lansat

o oferta speciala pentru clientii care detin un pachet de

cont curent. Solicitantii de credite de locuinta de la Alpha

Bank beneficiaza de dobanzi reduse cu 1,5 procente, insa numai

daca cererea de finantare a fost depusa pana la finalul

anului.

Intensificarea crizei financiare internationale pe parcursul anului 2008 a determinat intrarea economiei mondiale in cea mai severa recesiune de la finele celui de-al doilea Razboi Mondial. Tarile dezvoltate au intrat rand pe rand in contractie incepand cu prima jumatate a anului 2008. Data fiind dependenta lor de fluxurile comerciale si financiare din tarile dezvoltate, contractia economica s-a instaurat si la nivelul tarilor emergente si in dezvoltare. Deteriorarea conditiilor la nivelul pietei fortei de munca (cresterea somajului si presiunile de reducere a salariilor) a avut impact nefavorabil pentru venitul real disponibil al populatiei. Acesta a fost, de asemenea, afectat si de deprecierea monedei nationale atat in raport cu moneda unica europeana, cat si cu dolarul american, in contextul presiunilor cu care s-au confruntat monedele tarilor cu vulnerabilitati macroeconomice, in special in ultimele luni din 2008 si primele luni din 2009.

In trimestrul II al anului 2009 am asistat la atenuarea ritmului de contractie economica pe plan intern. Aceasta evolutie a fost determinata de declinul sever din trimestrele anterioare, precum si de semnalele de stabilizare si de iesire din recesiune a principalilor parteneri comerciali. Totodata, autoritatile interne au adoptat anumite masuri de stimulare a cererii interne (se mentioneaza programul prima casa, programul rabla).

Urmarile crizei

Raportul dintre creditele acordate de banci si depozitele atrase a scazut in prima jumatate a anului 2009 cu circa 5,2%, fata de perioada similara a anului trecut, ceea ce arata ca romanii au evitat sa ia credite in 2009 si ca ponderea depozitelor la banci s-a majorat. Chiar daca romanii au avut tendinta sa faca mai multe economii, majoritatea depozitelor garantate se situeaza sub 50.000 de euro. In anul 2009 doar 0,35% dintre romanii cu depozite la banci detineau economii de peste 50.000 de euro

La inceput economisirea populatiei a fost mai conservatoare fiind de

asteptat o crestere semnificativa a riscurilor din bilantul populatiei,

scaderea averii nete si majorarea temerilor privind somajul. Pe termen

lung, economisirea s-a diversificat, fiind avantajate sectoarele financiare

nebancare. Educatia financiara va trebui sa creasca, pentru ca riscurile

plasamentelor de economisire se vor majora, in special avand in vedere faptul

ca increderea romanilor in sistemul bancar nu a fost vizibil afectata de criza,

in conditiile in care valoarea totala a depozitelor detinute de persoane fizice

a inregistrat o crestere cu 13,1% comparativ cu anul trecut.

Dupa o corectie in 2009 si in prima parte a anului 2010, raportul credite-depozite va creste treptat. Reajustarea raportului credite-depozite va continua si deja este mai pronuntata in acele tari unde finantarea interna a fost deficitara, in timp ce in celelalte tari este mai putin presanta si ar putea fi chiar contraproductiva.

Desi afectate de criza internationala, bancile romanesti au ramas sanatoase. Profitul la nivelul sistemului bancar este estimat a se diminua cu 90% fata de 2008, dar piata va pastra o solvabilitate ridicata (13,7% in septembrie 2009). Prioritara in viitor ramane calitatea portofoliului de credite. Profitabilitatea va fi afectata de costurile structurale mai ridicate ale riscului, dar va beneficia de eficientizarea costurilor operationale.

Bibliografie:

www.conso.ro

www.financiarul.com

www.zf.ro

Copyright © 2025 - Toate drepturile rezervate