|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Studiul Cursului Actiunilor - NATURALFARM

Introducere

"Bursa este ,probabil ,cea mai caracteristica dintre institutiile economiei de piata.

N-ar fi de fapt ,o exagerare sa spunem ca fara Bursa nu poate exista o economie de piata. Bursa consta dintr-o serie de piete active,adica de viitoare fluxuri si beneficii.

Pe fiecare dintre aceste piete oferta si cererea se egaleaza in fiecare zi.

Cererea si oferta reflecta anticiparile divergente ale cumparatorilor si vanzatorilor cu privire la beneficiile viitoare.

Tranzactiile au loc intre cei ale caror anticipari se abat de la pretul de piata curent.

Dat fiind ca se poate cumpara exact cat se vinde, putem spune ca pretul (cursul) de echilibru pe o piata de active reflecta balanta anticiparilor. "[*]

Economia nationala a oricarei tari se bazeaza in functionarea ei pe ansamblul resurselor mobilizabile de o maniera eficienta in vederea satisfacerii necesitatilor sociale si de dezvoltare ale populatiei.

Cu precadere in sistemele economice

moderne, circulatia pe o piata dinamica sub forma diferitelor tipuri de capital

a acestor resurse intre entitatile economice care inregistreaza un deficit si

cele ce doresc sa-si fructifice excedentul de resurse de care dispun reprezinta

expresia fluxurilor reale de valoare, care fundamenteaza viabilitatea

actualelor economii nationale considerate puternice si flexibile.

In dorinta de a se atinge

acest nivel de dezvoltare, reactivarea pietei de capital in Romania a fost

motivata de necesitatea restructurarii economiei, in stransa legatura cu

procesul de privatizare.

Intre intentiile axate pe teoria economica din domeniu si modalitatile prin care pana la urma avutia nationala a trecut din proprietatea statului in cea a diversilor investitori exista o mare discrepanta. Prin multiplele ei implicatii, aceasta discrepanta explica specificitatea pietei de capital romanesti, dezvoltarea inca nesatisfacatoare si evolutia cu sincope a vectorului ei, respectiv Bursa de Valori Bucuresti.

CAPITOLUL 1

1.1.Prezentarea generala a SC NATURALFARM SA

Date de identificare

|

Nume societate |

[BIO] NATURALFARM Bucuresti |

|

Categorie BVB |

I |

|

Indici BVB |

BET,BET C |

|

Sector de activitate |

farmaceutice |

|

Adresa |

Str. Logofatul Tautu nr.99, cod 031212, sector 3, Bucuresti |

|

Adresa WEB | |

|

Telefon / Fax | |

|

Cod fiscal/CUI Cod Registrul Comertului Cod CAEN |

R341563 J40/199/1991 |

|

Registru |

MONITOR |

|

Cod ISIN |

ROBIOFACNOR9 |

1.2.Scurt istoric

NATURALFARMS.A

.este o companie de anvergura medie ,actiunile sale fiind listate la bursa.

Fondata in 1924, NATURALFARM s-a numarat printre primii producatori romani de

medicamente.

In timp compania s-a orientat spre

dezvoltarea, producerea si punerea pe piata a unor produse ce au devenit, multe

dintre ele, branduri de succes.

Cu un portofoliu actual de 71

de produse (45% medicamente, 50% suplimente nutritive si 5% cosmetice),

laboratoare de cercetare de cel mai inalt nivel, linii de productie moderne si

o puternica echipa de reprezentanti medicali si de vanzari, NATURALFARM este

unul dintre primii 7 competitori autohtoni de pe piata farmaceutica din Romania.

De

mai multi ani NATURALFARM se regaseste in topul primilor 3 producatori romani

de solutii si suspensii pentru administrare orala.

De asemenea este singurul

producator de capsule gelatinoase moi si unul dintre cei mai mari fabricanti de

comprimate si drajeuri din Romania.

In ultimii 2 ani NATURALFARM

s-a implicat in dezvoltarea de piata prin extinderea activitatii sale

marindu-si portofoliul tarilor in care exporta cu inca 9 tari, dezvoltarea unor

forme farmaceutice noi (tablete

masticabile) si activitati de out-licensing.

Mai mult, NATURALFARM

urmareste activ dezvoltarea unor produse noi, imbogatindu-si permanent

portofoliul de produse de uz pediatric precum si liniile adresate tractului

digestiv, aparatului respirator, sistemului nervos si celui osteoarticular.

Diversificarea portofoliului NATURALFARM,

inclusiv prin in-licensing, s-a materializat recent prin dezvoltarea de produse

destinate aparatului cardiovascular.

Proiectele firmei urmaresc

extinderea gamei de produse cu 12-15 produse noi anual.

Avand o pozitie stabila pe piata farmaceutica romaneasca, strategia companiei

in ultimul an a urmarit patrunderea in arena internationala.

In momentul de fata NATURALFARM este prezenta pe piata in 11 tari si extinderea continua.

Actiunile S.C. NATURALFARM S.A. au fost tranzactionate pe Piata RASDAQ, la categoria de baza, din data de 19.11.1996.

Conform

hotararii adunarii generale extraordinare a actionarilor nr. 40 din 24.03.2005,

s-a aprobat demararea operatiunilor necesare listarii societatii la categoria I

a Bursei de Valori Bucuresti.

Prin Hotararea nr. 69 din

25.10.2005 a Consiliului Bursei de Valori Bucuresti s-a aprobat inscrierea la

Cota Bursei de Valori Bucuresti SA - sectorul valorilor mobiliare emise de

persoanele juridice romane - Categoria I, a actiunilor emise de S.C. NATURALFARM

S.A.

Calculata ca pondere in totalul producatorilor romani de medicamente (ce reprezinta cam o cincime din totalul vanzarilor pe piata), cota de piata a NATURALFARM este de 5,73%.

NATURALFARM a fost privatizata in 1997, moment din care a cunoscut modificari succesive importante ale NATURALFARM (BER:BIOF), unul dintre primii trei producatori de medicamente din Romania si cel mai tranzactionat emitent de pe Radsaq in ultima perioada se listeaza la bursa de valori.

Firma include in portofoliul sau peste 80 de marci, dintre care unele au o traditie si o recunoastere semnificative pe piata romaneasca (Triferment, Colebil).

NATURALFARM este specializata in produse tip Over the Counter (eliberate fara reteta) si suplimente nutritive, aceste grupe asigurand 83% din venituri. Cele mai vandute produse ale NATURALFARM au fost in anul 2007:Triferment (16,43% din vanzari), Bixtonim (13,79% din vazari), Colebil (10,61% din vanzari), Silimarina (5,95% din vanzari), Magneziu forte (5,26% din vanzari).

1.3. Managementul

Conducerea societatii este asigiurata in prezent de Domnul Danut Vasile in calitate de Presedinte si Director General.

DANUT VASILE-Director General si Presedintele Consiliului de Administratie

DANIELA TOLEA-Director de vinzari

GABRIELA CARP-Manager de marketing si dezvoltarea afacerilor

TUFARU CAMELIA-Director de Productie si Intretinere

STANESCU CARMEN-Director Aprovizionare

POPESCU LIANA GABRIELA-Menager cu asigurarea Calitatii

MOROSANU DRAGOS CONSTANTIN-Director IT

CRISTESCU MIHAI-Manager Administrativ

ION ZOIA MIHAELA-Sef Oficiu Juridic

1.4.Capital social

NATURALFARM Bucuresti are un capital social de 97.775.491 Ron, cu o valoare nominala de 0,10 RON, divizat in 977.554.909 numar de actiuni:

|

Data modificarii |

Data AGA |

Data de referinta |

Data de inregistrare |

Tip operatie |

Numar actiuni initial |

Numar actiuni final |

Valoare nominala initiala (RON) |

Valoare nominala finala (RON) |

|

Majorare Capital Social | ||||||||

|

Majorare Capital Social | ||||||||

|

Majorare Capital Social |

Capital social = Nr de actiuni x valoarea nominala

Cs = Nr act. x VN

Capitalul social reprezinta valoarea activelor exprimate in lei la momentul in care se calculeaza.

Cadrul legal pentru emisiunea de actiuni este reglementat de legea 31/ 11.1990- Legea Societatilor Comerciale.

Actionarii producatorului de medicamente NATURALFARM Bucuresti (BIO) au aprobat majorarea capitalului social cu 11,73 milioane lei, prin incorporarea rezervelor din profitul net pe 2007, pana la 109,48 milioane lei.

Pentru majorarea capitalului

social vor fi emise 117,3 milioane actiuni cu o valoare nominala de 0,10 lei,

care vor fi acordate persoanelor inregistrate pe 6 mai 2007 in registrul actionarilor. Astfel actionarii

vor primii 0,12 actiuni nou emise pentru fiecare titlu detinut.

1.5. Structura actionariatului societatii la 31.05.2008 este urmatoarea:

|

Actionari |

Actiuni |

Procent |

|

Alti actionari / others | ||

|

S.I.F. OLTENIA | ||

|

S.I.F. MOLDOVA | ||

|

S.I.F. BANAT-CRISANA | ||

|

JULIUS BAER INTERNATIONAL EQUITY FUND | ||

|

TUDOR DUMITRU | ||

|

A.V.A.S. | ||

|

NATURALFARM S.A. | ||

|

Total |

Conform Deciziei CNVM nr. 3584/15.12.2006 registrul actionarilor este tinut de S.C. Depozitarul Central S.A. cu sediul in Bucuresti, str. Fagaras nr. 25, sector 1.

Fiecare actiune subscrisa si varsata de actionari, potrivit legii, confera acestora dreptul la un vot in adunarea generala a actionarilor, dreptul de a alege si de a fi alesi in organele de conducere, dreptul de a participa la distribuirea profitului, conform prevederilor prezentului statut si dispozitiilor legale, respectiv alte drepturi prevazute de actul constitutiv.

Detinerea actiunii implica adeziunea de drept la statut.

Drepturile si obligatiile legate de actiuni urmeaza actiunile in cazul trecerii lor in proprietatea altor persoane.

Obligatiile societatii sunt garantate cu patrimoniul social, actionarii fiind obligati numai la plata actiunilor lor.

Patrimoniul societatii nu poate fi grevat de datorii sau de alte obligatii personale ale actionarilor. Un creditor al unui actionar poate formula pretentii asupra partii din profitul societatii comerciale ce i se va repartiza de catre adunarea generala a actionarilor sau asupra cotei - parti cuvenite acestuia la lichidarea societatii comerciale, efectuata in conditiile legii si prezentului act constitutiv.

Actionarii au dreptul la o corecta si completa informare in adunarea generala a actionarilor asupra situatiei societatii. In cazul emisiunii de noi actiuni, actionarii existenti au drept de preemtiune la subscriere, in conditiile legii.

Actiunile sunt indivizibile cu privire la societatea comerciala, care nu recunoaste decat un proprietar pentru fiecare actiune.

Cesiunea partiala sau totala a actiunilor intre actionari sau terti se face in conditiile si cu procedura prevazute de lege.

Tranzactiile cu actiunile societatii se efectueaza conform legislatiei in vigoare, pe pietele organizate de valori mobiliare.

CAPITOL 2. Analiza principalilor indicatori pe baza bilantului si contului de profit si pierdere in anul 2007

2.1.Informatii financiare

|

Informatii financiare (Indicatori principali) |

2007 ( RON) |

|

Active imobilizate - Total | |

|

Active circulante - Total | |

|

Datorii ce trebuie platite intr-o perioada de un an - Total | |

|

Active circulante, respectiv datorii curente nete | |

|

Total active minus datorii curente | |

|

Datorii ce trebuie platite intr-o perioada mai mare de un an - Total | |

|

Venituri in avans | |

|

Capital subscris varsat | |

|

Total capitaluri proprii | |

|

Creante - Total | |

|

Datorii - Total | |

|

Cifra de afaceri neta | |

|

Venituri din exploatare - Total | |

|

Cheltuieli din exploatare - Total | |

|

Rezultat din exploatare | |

|

Venituri financiare | |

|

Cheltuieli financiare | |

|

Rezultat financiar | |

|

Rezultat curent | |

|

Venituri extraordinare | |

|

Cheltuieli extraordinare | |

|

Rezultat extraordinar | |

|

Venituri totale | |

|

Cheltuieli totale | |

|

Rezultat brut | |

|

Rezultat net | |

|

Rezultat / actiune | |

|

Plati restante - Total | |

|

Furnizori restanti - Total | |

|

Obligatii restante fata de bugetul asigurarilor sociale | |

|

Impozite si taxe neplatite la termen la bugetul de stat | |

|

Nr. mediu angajati (numai angajati permanenti) |

2.2.Contul de profit si pierdere

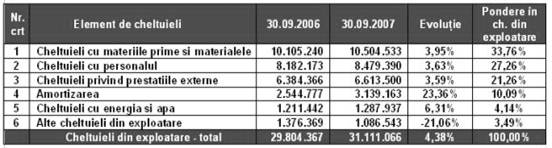

La nivelul contului de profit si pierdere, rezultatele financiare recent publicate pun in evidenta urmatoarele aspecte semnificative:

acest

lucru, combinat cu faptul ca, in aceeasi perioada, societatea a inregistrat un

profit provenit din activitatea

financiara in suma de 640.987 lei (4,02% din profitul brut al societatii), a facut posibil ca, la data de

31.12.2007, NATURALFARM S.A sa raporteze un profit brut in valoare de 15.953.286 lei, cu 6,5% peste cel

inregistrat la finele anului precedent si

un profit net de 13.499.314 lei, in cresterecu 6,17% fata de anul precedent.

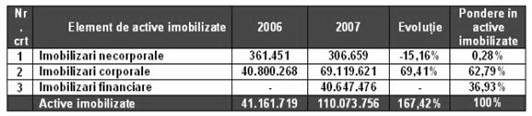

La nivel bilantier, activitatea NATURALFARM

Astfel, activele corporale au crescut cu 167,42% fata de finele anului precedent, pana la nivelul de 110.073.756 lei si inregistreaza urmatoarea structura:

Evolutia

survine pe fondul cresterii cu 69,41% a imobilizarilor corporale, ca urmare a

derularii unui proces de reevaluare, dar si al inregistrarii pentru prima data

a unor imobilizari financiare in valoare de 40.647.476 lei;

Activele circulante au

inregistrat un ritm de crestere usor ridicat (+25,19%), in conditiile in care

avansul inregistrat la nivelul cifrei de afaceri a fost de numai 7,81%. in

cadrul activelor imobilizate, creantele au crescut cu 4.507.438 lei iar

investitiile financiare pe termen scurt cu 5.649.186 lei;

Valoarea capitalurilor

proprii s-a dublat (114,10%), cea mai mare parte a acestei cresteri in valoare

de 80.476.053 lei provenind din majorarea de capital desfasurata prin aportul

in natura din partea AVAS si in numerar al celorlalti actionari ce au decis sa

isi exercite dreptul de preferinta.

De asemenea, activitatea de reevaluare a

societatii a condus la cresterea capitalurilor proprii ale cu suma de

28.083.208 lei.

In sfarsit, nivelul

datoriilor contractate de catre societare a scazut usor (-1,81%), ceea ce, in

conditiile in care capitalurile proprii s-au dublat, a condus la reducerea

semnificativa a ratei globale de indatorare, care inregistreaza in prezent

nivelul de 9,13%.

Totusi,

pe viitor nu este exclus ca socitatea sa recurga la noi imprumuturi, in limita

unui plafon de 20 milioane euro dupa cum prevede si convocatorul AGEA

programata pentru data de 10.03.2008.

Prin urmare, activele si pasivele totale ale societatii au inregistrat o crestere cu 93,27% (166.178.300 lei), la acesta contribuind aportul in numerar al actionarilor, reevaluarea activelor dar si profitul obtinut de societate in decursul perioadei analizate.

2.3.

Analiza evolutiei

bursiere la SC NATURALFARM SA

Nivelul indicatorilor

combinati inregistrati de catre NATURALFARM

Totusi, este semnificativ

faptul ca gradul de supraevaluare s-a redus simtitor ca urmare a avansului

inregistrat de capitalurile proprii ale NATURALFARM

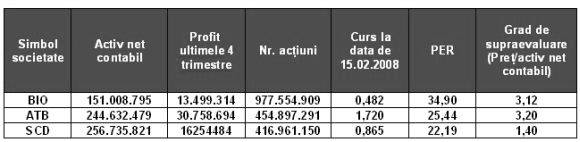

2.4.Indicatorii de rentabilitate

Desi sumele atrase de societate

in cursul anului 2007 prin aportul in numerar al actionarilor s-au aflat la

dispozitia acesteia pe o perioada limitata de timp (aproximativ 60 de zile), am

considerat ca acestea au contribuit totusi la obtinerea performantelor

financiare ale acesteia si prin urmare le-am inclus din calculul indicatorilor

de rentabilitate.

In aceste conditii, la data de

31.12.2007, indicatorii de rentabilitate ai NATURALFARM SA. si ai

principaleilor sai competitori listati pe piata de capital inregistrau

urmatoarele valori, care nu sunt nicidecum rele, dat fiind piata extrem de

competitiva pe care activeaza societatea:

Prin urmare, in conditiile in care

profitul net in suma de 13.499.314 lei obtinut de NATURALFARM S.A. marcheaza o

crestere de 6,17% fata de finele anului precedent si de 1,56% fata de

prevederile bugetului de venituri si cheltuieli, performantele financiare ale

societatii sunt prea putin spectaculoase.

Totusi, o crestere de 93,27%

la nivelul activelor totale si o majorare cu 114,10% capitalurilor proprii fata

de finele anului precedent nu este nicidecum de neglijat si tradeaza un

potential de crestere ridicat.

Mai mult, ca urmare a acestor evolutii, nivelul indicatorului P/BV s-a imbunatatit semnificativ.

Prin urmare, dat fiind faptul ca o mare parte a activelor societatii sunt reprezentate de imobilizari financiare sau de investitii financiare pe termen scurt, ramane de vazut destinatia pe care societatea o va da acestor fonduri in viitor, conform planurilor sale de dezvoltare.

Pe langa capitalizarea unei partii a profitului, societatea pe actiuni cu capital public poate recurge la doua modalitati principale de obtinere a fondurilor banesti necesare functionarii si dezvoltarii sale:

Obtinerea capitalului propriu prin emiterea de actiuni, proces prin care societatea se autofinanteaza , actiunile vanzandu-se publicului investitor ;

Obtinerea capitalului de imprumut prin emiterea de obligatiuni, finantarea prin credit public; creditul bancar este o alta sursa de finantare.

Actiunile sunt valori mobiliare negociabile care confera detinatorului titlul de proprietar colectiv asupra intregii proprietati indivizibile a societatii emitente.

La infiintare, societatea pe actiuni publica primeste aprobarea din partea organului de stat de a emite un numar maxim de actiuni din fiecare tip. Societatea poate emite actiunile aprobate , total sau partial, ca sursa singulara de autofinantare.

Actiunile nu vor putea fi emise pentru o suma mai mica decat valoarea lor nominala. Emisiunea de actiuni este operatiunea prin care titlurile financiare sunt oferite pe pietele financiare pentru subscriptia investitorilor virtuali .

Emitentul de actiuni este persoana juridica ce se angajaza la recunoasterea si plata drepturilor incorporate in actiunile care sunt emise conform clauzelor stipulate in titlul financiar respective si legi care il guverneaza ; este deasemenea considerata emitent persoana juridica angajata in procedura unei oferte publice.

Emisiunile de actiuni pot fi facute de emitent sub doua forme:

Plasament privat

Plasament pentru oferta publica

Plasamentul privat reprezinta vanzarea intregii oferte de actiuni unui numar de 25-30 de investitori care au capacitatea sa evalueze caracteristicile de risc si randament ale valorilor mobiliare respective si au resursele financiare necesare pentru a-si asuma riscul economic.

Plasamentul pentru oferta publica de valori mobiliare pe o piata financiara (piata de actiuni);

Piata de actiuni asigura o piata unde titlurile de valoare ale intreprinderilor si guvernului pot fi vandute si cumparate. Ea reuneste intreprinderile care doresc sa obtina bani de la investitori individuali , prin emisia de noi titluri de valoare si organizatiile care cauta sa-si investeasca economiile ori capitalul aflat in surplus.

In acest mod, piata actiunilor ofera investitorilor lichiditati cu posibilitatea investirii lor in numerar, la ordin, incurajand prin aceasta circulatia capitalurilor provenite din economii catre intreprinderile productive.

Actiunile companiei farmaceutice NATURALFARM Bucuresti se tranzactioneaza la Bursa de Valori din finalul lunii noiembrie 2005.

Anterior, NATURALFARM a fost listat pe Bursa Electronica Rasdaq din 19 noiembrie 1996 pana in preajma intrarii la tranzactionare la BVB.

Orice actiune are o valoare data de fluxul de venituri si valoarea de piata.

Va= Φv +Vp

Si o valoare nominala VN

Numarul actiuni este dat de raportul dintre capital social si valoarea nominala

Nr act.= CS/VN

Cand VN>Vp titlul a fost supraestimat sau valoarea societatii a fost supraestimata

Cand Vp>VN titlul a fost subestimat.

Evolutia pretului la inchidere al actiunilor si numarul de actiuni tranzactionate in perioada 30.04.2008- 30.05.2008

|

Data |

Pret de inchidere |

Nr.actiuni / Volume |

CAPITOLUL 4. Introducerea titlului in bursa ( indicatori pentru cotarea la bursa)

4.1. Capitalizarea bursiera

Valoarea bursiera de piata a unei societati denumita capitalizare bursiera este

data de numarul de actiuni multiplicat cu cursul bursei ,prin urmare nu corespunde cu capitalul social si se modifica zilnic in raport cu cotatia bursiera.

In perioada 30.04.2008 -30.05.2008 datele pentru capitalizarea bursiera se prezinta in tabelul urmator:

|

DATA |

Pr.med. |

Nr.actiuni |

Nr.actiuni |

Capitalizare bursiera |

Capitalizare bursiera |

|

emise |

tranz. |

de nr.actiuni emise |

de nr.actiuni trz. |

||

In perioada analizata cel mai mare volum de capitalizare cu numar actiuni tranzactionate s-a inregistrat in data de 30.05.2008 in valoare de 151366840,37 RON ,numarul de actiuni tranzactionate au fost de 403.752.575

Cel mai mic volum s-a inregistrat in data 30.04.2008 in valoare de 5191548,69iar numarul actiunilor tranzactionate au fost 20.479.482

4.2.Venitul pe actiune-( EARNING PER SHEARE ) EPS

Venitul pe actiune se calculeaza raportand profitul net la numarul total de actiuni emise

EPS = 13499314/977554909 =0,0014

Valoarea contabila a actiunii -( BOOK VALUE PER SHARE ) BVPS

Valoarea contabila exprima partea din activul ( patrimoniul net) ce revine pe o actiune ,respectiv averea neta (contabila ) ce revine detinatorului unei actiuni.

Ca formula de calcul, valoarea contabila este raportul intre activul net si numarul total de actiuni. Activul net reprezinta partea din activele intreprinderii neafectate de datoriile contractate de acesta.

AN = ATotal - Datorii totale = 151.008.795

VC = AN / Nr total actiuni = 151.008.795 / 977.554.909 = 0,154 RON/ Act

Valoarea contabila exprima partea din activul net patrimonial ce revine pe o actiune, respectiv averea neta contabila ce revine detinatorului pe o actiune.

PER (PRICE EARNING RATIO)

Coeficient multiplicator al capitalizarii actiunii, acest indicator bursier este utilizat pentru

a caracteriza eficienta acestui tip de investitie, respectiv cumpararea actiunilor unor societati. PER exprima durata de recuperare a unei investitii intr-o actiune din profitul obtinut emitent.

PER = cursul bursier mediu al actiunii / profitul net per actiune (EPS)

PER arata cat trebuie sa plateasca un investitor pentru o actiune pentru a obtine o unitate monetara.

Indicii variaza in fuctie de sector piata emitent. Ca regula generala putem spune ca valorile PER-ului daca sunt: - sub 5 indica actiuni puternic subevaluate

intre 5 si 10 actiuni subevaluate

intre 10 si 15 apropie actiunile de un pret rezonabil

peste 15 sunt supraevaluate

Un coeficient PER mare desemneaza un titlu prea scump.

Un coeficient PER mic desemneaza un titlu prea ieftin.

In cazul societatii NATURALFARM se poate observa cu usurinta ca actiunile sunt supraevaluate.

|

Simbol |

Data |

PER |

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO | ||

|

BIO |

Evolutia grafica PER in perioada 30.04.2008 - 30.05.2008

Dividendul adus de titlu ( DIVIDENT VALUE PER SHARE)

Dividendul pe actiune se calculeaza cu ajutorul PER-ului si reprezinta retribuirea facuta de societate catree detinatorul de actiuni.

DVPS= profit net / nr actiuni

Randamentul dividendului (DIVIDENT YEID)

Se calculeaza ca raport intre dividendul pe actiune si pretul de piata al titlului (pret mediu).

DY= dividend per actiune / pret de piata al titlului

Rentabilitatea activelor (RETURN ON ASSETS - ROA)

ROA se calculeaza ca raport intre activul net si activul total

ROA= activ net / activ total

Activul net= activ total- datorii totale

Randamentul actiunilor

Randamentul actiunii este dat de randamentul produs de dividend si de plus valoarea de capital. Este rezultatul raportului intre dividend plus diferenta dintre cursul actiunii la doua momente diferite si cursul actiunii in momentul zero.

η= D+ (C1-C0)/ C0

D=dividend

C0=cursul actiunii in momentul t0

Ci=cursul actiuniiin momentul ti

Rentabilitatea capitalurilor (RETURN ON EQUITY- ROE)

Acest indicator se calculeaza ca raport intre profitul net si capitalul propriu inmultit cu 100.

ROE= (profit net/ capital propriu) x 100

ROE=(13.499.314/97.775.491) x 100=13,80%

CAPITOLUL 5 . Stabilirea cursului de echilibru pe baza raportului dintre cererea sau oferta de titluri

In cotatia simpla, se primesc spre confruntare doua categorii de ordine:

de cumparare

de vanzare

Aceste ordine sunt clasificate in raport cu gradul lor de libertate pentru licitatia pretului de echilibru.

In burse sunt practicate urmatoarele tipuri de ordine :

Vanzatorul titlului, cel care dezinvesteste un astfel de activ financiar porneste in actul de negociere cu diferite variante de pret/curs. Toate descresc, dar nu mai jos de o anumita limita. Aceasta limita minima reprezinta capitalul initial investit in titlu la care se adauga o fructificare normala in raport cu riscul asociat detinerii unui astfel de titlu.

Cumparatorul titlului, cel care investeste propune diferite variante crescatoare de pret pana la o anumita limita maxima care presupune un pret egal cu suma efectelor viitoare scontate a se obtine din proprietatea acestui titlu ( suma dividendului ).

Posibilitatea negocierii unui pret de tranzactie exista numai atunci cand pretul maxim oferit de cumparator este mai mare sau egal cu pretul minim cerut de vanzator.

Pe acest interval de negociere, pretul de tranzactie va fi mai mic sau mai mare functie de raportul dintre cererea si oferta cumparatorului de titlu.

Pretul de inchidere reprezinta pretul ultimei tranzactii realizate cu o actiune intr-o anumita zi.

Valoarea actiunilor se stabileste in mod liber la Bursa de Valori, in functie de cerere si oferta, dar si de rezultatele inregistrate de societate. Astfel actionarii pot castiga si in eventuala cresterii a valorii de piata a actiunilor la bursa de valori.

Stabilirea cursului de echilibru se face pe baza raportului dintre cererea si oferta de titluri, adica a valorilor preturilor, pretul minim si cel maxim la o anumita data a lunii si numarul de tranzactii.

Cursul actiunilor (pretul lor pe piata ) este direct proportional cu marimea dividentului promis sau distribuit.

|

DATA |

CUMPARARE |

VANZARE |

||

|

PRET MINIM |

NR. TRANZACTI |

PRET MAXIM |

NR. TRANZACTII |

|

Evolutia pretului minim in perioada 30.04.2008-30.05.2008 este prezentata in urmatorul grafic:

Dupa cum se poate observa, pretul minim are o evolutie ascendenta in perioada analizata, cu o valoare minima de 0,2300 in data de 13-14.05.2008 si cu o valoare maxima de 0,2480 ron in data de 30.05.2008

Pretul maxim are o evolutie aproape identica cu cea a pretului minim, valoarea maxima fiind inregistrata in data de 30.05.2008 si anume 0,3810 ron, iar valoarea minima tot in data de 13.05.2008 adica 0,2480 ron.

|

Stabilirea cursului de echilibru pe baza raportului dintre cerere si oferta de titluri | ||||||||||||||

|

Cererea si oferta de actiuni BIO pe perioada 30.04.2008-30.05.2008 | ||||||||||||||

|

Simbol / Symbol |

Data |

Sectiune piata / Market |

VN / Face value |

Inch./ Close |

Var / Change (%) |

Desc./ Open |

Max. / High |

Min. / Low |

Pr.med. / Avg. |

Nr.actiuni / Volume |

Val. totala / Turnover |

Nr.trz. / No. of trades |

52Max / 52 High |

52 Min / 52 Min |

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular |

| |||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Regular | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

|

Odd Lot | |||||||||||||

|

BIO |

TOTAL | |||||||||||||

|

Regular | ||||||||||||||

|

Odd Lot | ||||||||||||||

CAPITOLUL 6. Analiza fundamentala

Analiza fundamentala studiaza cauzele care stau la baza miscarii pietei, in timp ce tehnicienii studiaza efectul.

Metodele utilizate in analiza fundamentala sunt mult mai sofisticate (analiza neuronala, teoria haosului, etc.) bazandu-se pe analiza cererii si ofertei si nu numai pe prelucrarea simpla a preturilor, cum se intampla in analiza tehnica (grafice).

Analiza fundamentala se axeaza, pe relatiile de cauzalitate: preturile sunt previzionate prin identificarea factorilor de influenta. Aproape in toate cazurile informatiile utilizate descriu pe larg elementele fundamentale considerate a fi baza unor fluctuatii ale preturilor.

Analiza fundamentala este obiectiva, deoarece reletiile dintre variabilele fundamentale si curs sunt testate prin metode matematice sau statistice. Cele care esueaza sunt eliminate pe cand cele care sunt confirmate sunt percepute ca credibile. Nu ramane loc pentru preferinte personale, subiective.

Deci,putem afirma ca analiza fundamentala se ocupa cu studiul si estimarea acelor indicatori care ofera valoarea "corecta" a unei actiuni, adica tinta la care estimam ca trebuie sa ajunga pretul actiunii la bursa (sau macar determinarea nivelului de sub sau supra evaluare a unei actiuni); acesti indicatori permit practic o evaluare a valorii si a potentialului unei afaceri, o raportare a acestei valori la alte afaceri similare, si o analiza a modului in care piata evalueaza aceasta valoare a afacerii (prin pretul actiunii), pentru a lua in final o decizie de cumparare, vanzare sau asteptare.

Acest tip de analiza se bazeaza in principal pe raportarile financiare ale firmei, si pe o lunga lista de indicatori calculati pe baza acestora.

Analiza fundamentala vizeaza in principal explicarea cursurilor pe termen mediu si lung.

Prin analiza fundamentala se urmareste estimarea in fiecare secventa de timp a unui curs teoretic al actiunilor (valoare intrinseca) plecand de la date de baza privind societatea emitente (evolutie, management, strategie de afaceri, situatie financeara) si de la climatul economic in care isi desfasoara activitatea compania.

Analiza fundamentala are anumite avantaje si dezavantaje, printre acestea amintim:

Scopul analizei fundamentale este de a prezice in ce directii vor evolua preturile.

-Disciplina;

-Riscul;

-Relatia dintre pretul curent si performantele pietei.

-Previziunile variabilelor fundamentale;

-Schimbarea pulsului pietei si ciclurilor pietei.

In analiza valorilor mobiliare, impactul monofactorilor poate fi dramatic; se intalnesc cateva tipuri uzuale de monofactori:

Oricare dintre factorii enumerati mai sus pot sa influenteze profilul societatii, natura riscului si proiectele de dezvoltare.

Diverse domenii de activitate se confrunta si cu alte riscuri, cum ar fi:

Evaluarea actiunilor se poate realiza pornind de la o serie de indicatori si marimi precum:

a) dividendul pe actiune;

b) randamentul actiunii;

c) rata de distributie a dividendelor;

d) beneficiul net pe actiune;

e) coeficientul de capitalizare (PER);

f) capitalizarea bursiera.

Totusi putem mentiona ca analiza fundamentala necesita un volum considerabil de date pentru a testa reprezentativitatea variabilelor. Aceste date sunt greu de gasit, costa si,mai mult, adesea sunt alterate de erori de inregistrare care trebuie identificate si corectate.

Analiza fundamentala necesita un volum urias de munca ce nu poate fi automatizata, timp si energie. Metodele au devenit atat de complexe astfel incat un numar mic de economisti strict specializati sunt in masura sa le aprecieze si sa le dezvolte.

Schematic, analiza fundamentala prinde aspectul urmator:

Analiza

fundamentala

![]()

6.1. Evaluarea actiunilor . Modalitati de estimare

La inregistrarea unei societati pe actiuni aceasta este autorizata sa emita un numar de titluri (actiuni comune), fiecare din ele avand aceeasi valoare nominala.

Introduse in Bursa- piata secundara- actiunile vor cota la o valoare de piata diferita de cea nominala si determinata zilnic de raportul dintre cerere si oferta care se manifesta pentru titlurile respective.

Valoarea bursiera (de piata) a unei societai - capitalizarea bursiera - este data de numarul de actiuni multiplicat cu cursul Bursei, prin urmare ea nu corespunde valorii capitalului social si se modifica zilnic in raport cu cotatia bursiera.

Evaluarea actiunilor este impuse de necesitatea determinarii valorii titlurilor financiare care sunt negociabile pe piata, in functie de indicatorii financiari realizati de societate.

Metodele de evaluare curente sunt:

metoda absoluta

metoda relativa

Esenta metodei funamentale a valorii mobiliare este aceea ca valoarea actiunilor reflecta un numar mare de conditii economice. O schimbare in aceste conditii economice, denumite factori fundamentali, poate determina o schimbare in valoarea actiunilor. Factorii fundamentali, care determina valoarea titlului sunt foarte numerosi, analistii incercand sa identifice acesti factori care influenteaza valorile mobiliare. Abordarea fundamentala ar putea sa nu indice valoarea actiunilor intro anumita i, dar indica in ce directie se va indreapta pe viitor pretul actiunilor.

In abordarea fundamentala problema evaluarii actiunilor se reduce la estimarea valorii intrinseci a acestora, adica a cursului teoretic in raport cu care trebuie apreciat nivelul cursului curent de piata al titlurilor.

Determinarea valorii intrinseci se realizeaza printr-o gama variata de metode de la cele mai simple pana la unele deosebit de complexe bazate pe calcule realizate cu ajutorul calculatorului.

Folosirea metodelor simple

a) Valoarea nominala (VN):

VN=CS/N,

CS- capital social

N- numarul total de actiuni

b) Valoare patrimoniala

b1) valoarea contabila:

Vct=An/N

An: activul patrimonial net

An=At-Dt

At: activul total real

Dt: datorii totale

Daca Vct < C, unde C este cursul de bursa al actiunilor, se considera ca titlurile sunt supraevaluate, ceea ce poate sa constituie un semnal de vanzare.

Daca Vct > C, se poate considera un semnal de cumparare deoarece piata nu reflecta inca realitatea.

b2) valoarea intrinseca (VI)

VI=Anc/N

Anc activul net corectat

Activul net se corecteaza cu plusurile sau minusurile de active latente ce revin pe o actiune. Activele latente sunt provizioanele pentru riscuri si cheltuieli care nu au aparut in exercitiul financiar incheiat si care nu s-au soldat prin conturile de venituri.

c) Valoarea de rentabilitate

c1) valoarea financiara (Vf)

Vf= D/Rmd

D-dividend

Rmd-rata medie a dobanzii pe piata

c2) valoarea de randament (Vr)

Vr=Pna/Rmd

Pna: proft net pe actiune

d) Valoarea negociata sau pretul de emisiune (PE)

PE=VN+pe

In care pe-prima de emisiune

e) Valoarea de piata

Este pretul sub care se vinde/ cumpara o actiune in bursa. Aceasta valoare se prezinta sub forma cursului bursier.

6.2.Modalitati de estimare a valorii intrinseci,analiza tehnica BET-C, BET-FI

Valoarea intrinseca - este apropiata de valoarea contabila si exprima activul net corectat cu plusuri si minusuri latente ce revin pe actiune.

Activele latente sunt previziuni pentru riscuri si cheltuieli care nu au aparut in exercitiul financiar incheiat si care nu s-au soldat prin conturile de venituri.

Determinarea valorii intrinseci a acestora se realizeaza printr-o gama variata de metode, de la cele mai simple, pana la unele deosebit de complexe, bazate pe calcule realizate cu programe pe calculator.

NUME INDICE: BET-C BUCHAREST EXCHANGE TRADING - INDICE COMPOZIT )

Bursa de Valori Bucuresti, incepand cu data de 17.04.1998, a dat publicitati al doilea indice oficial al B.V.B., indice compozit, valoarea de start fiind, ca si in cazul indicelui BET, de 1000 puncte.

Numar de societati: variabil

Actualizare: oricand este necesar, revizuit pe baza zilnic.

Al doilea indice al Bursei de Valori Bucuresti a fost creat pentru a reflecta evolutia de ansamblu a preturilor tuturor societatilor listate la BVB (cu exceptia Societatilor de Investitii Financiare). Necesitatea crearii acestui indice compozit a fost impusa si si de cresterea numarului de societati listate la BVB.

Indicele BET-C este calculat folosind aceeasi formula ca si primul indice oficial, si anume media ponderata cu capitalizarea bursiera a preturilor titlurilor aflate in portofoliul indicelui.

Preturile folosite sunt preturi medii.

Datorita faptului ca scopul principal de creare a indicelui compozit este de a reflecta evolutia tuturor actiunilor tranzactionate, in contul indicelui vor fi automat incluse noile societati pe masura ce sunt cotate, in ziua urmatoare dupa formarea pretului de piata.

Acest indice se corecteaza cu un factor de corectie ori de cate ori este necesar.

Indicele BET-C este exprimat atat in lei cit si in valuta.

Bursa de Valori Buucuresti anunta printr-un comunicat de presa ca incepand in data de 17.01.2001 ponderile indicelui compozit BET-C vor fi recalculate astfel incat toate titlurile cotate sa aiba o pondere de maxim 25%.

Reguli de selectare a societatilor in portofoliul indicelui:

In vederea includerii unei societai in indicele BET-C ete necesar ca respectiva societate sa fie listata in BVB (aceasta fiind singura regula de selectie utilizata pentru BET-C)

Ponderea maxima admisa a capitalizarii unei societati din cosul indicelui BET-C in totalul capitalizarii indicelui este aceeasi ca si in cazul indicelui BET.

Metode de ajustare:

Ajustarea indicelui BET-C utilizeaza urmatoarele metode.

-modificarea factorilor de pondere;

-modificarea valorii indicelui prin aplicarea unui factor de corectie (regula similara cu cea utilizata pentru indicele BET).

Evenimente care determina ajustari:

-divizari (splits) sau consolidari ale actiunilor in cosul indicelui;

-adaugarea sau stergerea unui simbol in/din cosul indicelui ca urmare a listarii, respectiv delistarii.

-modificari survenite in capitalizarea unei societati ale carei actiuni sunt incluse in portofoliul indicelui, care duce la depasirea limitei ponderii procentuale admise in capitalizarea totala a simbolurilor incluse in indice;

-modificari de capital (majorari/diminuari) pentru o societate ale carei actiuni sunt incluse in indice.

6.3.Analiza grafica

Pentru perioada analizata valorile inregistrate pentru acest indice se prezinta in tabelul urmator :

|

Data |

BET-C |

|

RON |

|

Reprezentare grafica a

indicelui BET -C

Reprezentare grafica a

indicelui BET -C

Indicele BET-C a avut o evolutie acsendenta in perioada analizata, cu valoarea maxima de 5.488,62 in data de 30.04.2008 si o valoare minima de 4.884,87,in data de 13.05.2008

DATA LANSARE: 01 NOV 2000

DATA DE REFERINTA: 30 OCT 2000

NUMAR DE SOCIETATI : variabil

VALOARE DE START: 5000 puncte

ACTUALIZARE: oricand este necesar

SCOPUL: fiind primul indice sectorial lansat de BVB, BET-FI reflecta tendinta de ansamblu a preturilor fondurilor de investitii tranzactionate in cadru BVB.

Metoda de calcul

Metoda de calcul este indentica cu cea aplicata pentru indicii BET si BET-C.

Factorul de pondere pentru un simbol inclus in indicele BET-Fi este numarul de actiuni al simbolului respectiv.

Singura regula privind includerea in fondul de investitii este ca acesta sa fie listat la BVB.

-modificarea factorilor de pondere;

-modificarea valorii indicelui prin aplicarea unui factor de corectie (regula similara cu cea utilizata pentru indicii BET si BET-C)

-divizari sau consolidari ale actiunilor incluse in costul indicelui

-adaugarea sau stergerea unui simbol in/ sin costul indicelui ca urmare a listarii respectiv delistarii

-modificari de capital pentru o societate ale carei actiuni sunt incluse in cosul indicelui

Atributiile Comitetului indicelui referitoare la indicele BET-FI index sunt indice cu cele priviind indicii BET si BET-C

Pentru perioada analizata valorile inregistrate pentru acest indice se prezinta in tabelul urmator :

|

BET-FI |

|

|

RON |

|

6.3. Analiza grafica

Analiza grafica studiaza modificarile de pret ale actiunilor pe termen scurt pornind de la influenta factorilor interni ai pietei financiare asupra directiei si variatilor de curs ale titlurilor .

Pe baza rezultatelor analizei grafice, putem identifica tendintele pe termen scurt in evaluarea actiunilor insa acest lucru presupune si un studiu istoric al cursului care trebuie efectuat pe o perioada de cel putin 6 luni pentru a putea fi inteles comportamentul unui titlu. Reprezentarea grafica a cursului trebuie sa indice:

cel mai mare curs al actiunii

cel mai mic curs al actiunii

ultimul curs al actiunii

volumul tranzactilor

Evolutia cursului actiunii NATURALFARM Bucuresti in comparatie cu pretul acesteia.

Se observa ca in perioada de referinta 30.04.2008-30.05.2008, pretul mediu sufera o scadere mai mare in data de 14.05.2008, cand inregistreaza valoare minima de 0,2338, ca apoi sa creasca din nou treptat , iar la sfarsitul perioadei, respectiv in data de 30.05.2008, pretul mediu inregistreaza o crestere maxima , valoarea lui fiind de 0,3749.

|

Data |

Pr.med. / Avg. |

Nr.actiuni / Volume |

Se obsearva cu usurinta evolutia grafica a cursului actiunii in perioada de referinta, punctele de maxim si de minim ale cursului cat si ale volumului actiunilor tranzactionate, concluzia fiind ca pe parcursul perioadei analizate pretul a scazut in cea de-a doua parte a perioadei, numarul de actiuni a oscilat pana in cea de-a doua parte , urmand o ascensiune pana la finele perioade cand s-a atins pragul de maxim.

CAPITOLUL 7. Indici bursieri. Semnificatia BET

7.1.Indici bursieri

Indicele individual sau elementar (Ii) este acel indice calculat doar pentru o valoare de bursa. El reprezinta ponderea procentuala a cursului inregistrat la un moment dat fata de cursul existent la data de referinta (baza).

Formula de calcul:

![]()

Co- cursul valorii de bursa la data de referinta

Ci- cursul valorii de bursa la data efectuarii calculului (ziua pt care calculam)

Indicele de grup (Ig) constituie un indice statistic deoarece caracterizeaza printr-un numar mic relatia relativa a unui ansamblu complex de valori, intre doua momente: momentul actual si mometul de baza:

Formule de calcul:

a) Formula mediei aritmetice simple: aceasta formula permite sa se masoare cel mai bine media cresterii si scaderii cursurilor inregistrate pe piata fara ca aceste cursuri sa fie afectate de vreo pondere:

![]()

Co-cursul fiecarei valori la data de referinta

Ci- cursul fiecarei valori la data considerata,

n- numarul de valori selectionate

b) Formula ponderii procentuale, prin aceasta formula indicele de grup exprima de fapt media aritmetica a cursurilor din ziua de calcul, in procentaje fata de media aritmetica a cursurilor zilei de referinta.

![]()

Cursul bursei da o imagine a modului in care bursa evalueaza in mod curent titlurile financiare individuale.

Indicii bursieri dau tentinta de ansamblu a bursei, respectiv miscarea generala a cursurilor actiunilor pe acea piata.

Indicii reprezinta masura dinamicii valorice a unui grup reprezentativ de actiuni sau a tuturor actiunilor care coteaza la bursa.

INDICII BURSIERI

7.2 Semnificatia indicelui BET

NUME INDICE: BET (BUCHAREST EXCHANGE TRADINF)

DATA LANSARE: 22 SEP 1997

NUMAR DE SOCIETATI: 10

VALOARE INITIALA: 1000 puncte

ACTUALIZARE: lunara

Scopurile crearii primului indice BET al Bursei de Valori Bucuresti (BVB) sunt urmatoarele:

in primul rand, reflectarea tendintei de ansamblu a preturilor corespunzatoare celor mai lichide si active 10 societati tranzactionare in cadrul Bursei de Valori Bucuresti (BVB)

Aceste societati sunt selectate din lista tuturor societatilor cotate la Bursei de Valori Bucuresti, exclusiv SIP, aplicadu-se totada si criteriul diversificarii activitatii societatilor respective.

furnizarea unei baze adecvate pentru tranzactionarea instrumentelor derivate pe indici (index options si contracte futures) pentru a asigura mecanisme de acoperire a riscului pentru investitori.

METODA DE CALCUL:

Principiul de calcul aplicat pentru indicele BET este similar cu cel utilizat pentru calcularea majoritatii indicilor bursieri, constand in aplicarea unei formule Laspeyres (medie ponderata calculata pe baza capitalizarii).

Indicele BET este calculat prin aplicarea unei metode de ponderare cu capitalizarea a preturilor celor mai lichide 10 societati listate.

Pentru simbolurile respective, preturile inregistrate in fiecare sedinta de tranzactionare sunt raportate la preturile inregistrate in sedinta de tranzactionare de referinta pe baza formulei urmatoare:

Unde:

- n numarul de simboluri incluse in portofoliul indicelui;

- Pi0 este pretul de inchidere al simbolului i inregistrat in piata principala in sedinta de tranzactionare de referinta

- Pit este pretul; de inchidere al simbolului i inregistrat in piata principala in sedinta de tranzactionare t

- wfi0 este factorul de pondere corespunzator simbolului i in sedinta de tranzactionare de referinta.

Pentru perioada analizata valorile inregistrate pentru acest indice se prezinta in tabelul urmator :

|

Data |

BET |

|

Valoare |

|

Imbunatatirea performantelor se reflecta si in evolutia pretului actiunilor la Bursa de Valori.

Cresterea pretului actiunilor companiei a fost resimtita, cand au inceput sa apara cumparatori .

Tranzactiile s-au mentinut peste acest pret pana la sfarsitul zilei..

In conditiile in care un titlu este caracterizat printr-un grad redus de lichiditate, el va fi mai dificil de tranzactionat, ceea ce va induce aplicarea unui discount datorat lipsei de lichiditate. Aceasta lipsa de lichiditate poate creea un bruiaj in fixarea preturilor pe piata, care este posibil sa determine existenta unei diferente semnificative intre pret si valoare. In plus, ceea ce este cel mai periculos pentru profesionistii ce actioneaza in domeniul pietei de capital, este ca nu se va cunoaste intotdeauna care este diferenta dintre pret si valoare.

CAPITOLUL 8 . Efecte ale cursului asupra pozitiei intreprinderii pe piata

8. 1 Analiza pe baza ratelor de eficienta

Analiza fundamentala se utilizeaza pentru stabilirea valorii reale (intrinseci) a unei actiuni pornind de la faptul ca valoarea firmei este determinata hotarator de variabilele sale financiare, respectiv potentialul de crestere, riscul afacerii, profitabilitatea, lichiditatea si flexibilitatea financiara, precum si de capacitatea de a-si autofinanta proiectele de dezvoltare.

Cu alte cuvinte, analiza financiara se bazeaza pe ipoteza ca legatura dintre valoare si variabilele financiare cheie este cuantificabila si stabila in timp, iar abaterile de la aceasta corelatie sunt corectate in timp rezonabil de piata.

Acest tip de analiza utilizeaza cu precadere informatiile financiar-contabile, dar si non-financiare raportate de emitenti, ceea ce permite investitorilor posibilitatea cunoasterii rezultatelor unei companii, a aprecierii perspectivelor de dezvoltare ale acesteia, si in final a estimarii corecte a pretului real al actiunilor.

Din punct de vedere al investitorilor, previzionarea evolutiei viitoare a emitentilor reprezinta cel mai important aspect al analizei financiare.

Fara indoiala ca rezultatele procesului de evaluare depind atat de modelele utilizate, cat si de profesionalismul analistilor financiari, dar si de calitatea informatiei introduse in cadrul modelelor.

De asemenea, o analiza financiara pertinenta presupune studierea prealabila a contextului macroeconomic si de ramura in care compania vizata isi desfasoara activitatea.

In functie de aspectele urmarite, analiza financiara a intreprinderii se realizeaza pe doua directii principale:

1) Analiza in termeni monetari a situatiilor financiare, prin care se urmareste identificarea

tendintelor veniturilor, cheltuielilor si a profitului, evolutia activelor si a obligatiilor, a

capitalului social, a capitalului propriu si a componentelor sale, a capitalului permanent, a

indicatorilor de echilibru financiar (fondul de rulment, nevoia de fond de rulment si

trezoreria neta ) etc;

2) Analiza pe baza ratelor financiare, mai precis calcularea ratelor de structura

patrimoniala de activ si pasiv pe baza bilantului, a ratelor de profitabilitate, solvabilitate, a

ratelor de indatorare, a ponderilor elementelor de venituri si cheltuieli din contul de profit

si pierdere, precum si a utilizarilor si a surselor de numerar pe baza situatiei fluxurilor de

trezorerie.

Spre deosebire de analiza in termeni monetari, ratele financiare au un continut informational mult mai ridicat, oferind posibilitatea efectuarii de comparatii in timp pentru aceeasi firma si de asemenea, comparatii intre firme similare. In acelasi timp, analiza fundamentala urmareste evolutia rezultatelor atat pe orizontala, adica se utilizeaza ca referential rezultatele anterioare ale firmei respective, cat si pe verticala, luand in considerare valorile medii ale indicatorilor financiari.

Deci, principalul avantaj al ratelor financiare este ca asigura comparabilitatea rentabilitatii si riscului intreprinderilor diferite ca dimensiune si profil de activitate.

Ratele financiare sunt rapoarte semnificative intre doua elemente comparabile, care de regula sunt legate printr-o relatie cauza-efect. Astfel, ratele financiare nu reprezinta doar simple rapoarte matematice dintre doua marimi, ci la construirea si utilizarea acestora trebuie sa se tina cont in special de aspectul de fond, respectiv de corelatia economica dintre cele doua marimi alese.

Rezulta ca fundamentele economice ale metodei ratelor se gasesc in teoria economica referitoare la eficienta economica, potrivit careia se compara efectul economic obtinut cu eforturile depuse sau invers1.

De asemenea, utilizarea ratelor financiare este conditionata din perspectiva interna de obiectivele procesului decizional, sau de interesele investitorilor in procesul de investire/dezinvestire in cazul intreprinderilor cotate pe piata de capital.

Astfel, succesul analistilor financiari in aprecierea corecta a starii de sanatate financiara si a gestiunii intreprinderii depinde hotarator de selectia acelor rate semnificative, independente si omogene.

Conform opiniei unor specialisti in domeniu, pentru a reflecta corect performantele firmei, sistemul de indicatori economico-financiari utilizat in analiza trebuie sa indeplineasca urmatoarele prerogative:

. de a reflecta sintetic si dinamic situatia economico-financiara a firmei;

. de a asigura interdependenta dintre fenomenele economice, sociale si naturale, in scopul

prevenirii si incetinirii degradarii mediului natural;

. de a reflecta corelatia dintre toate functiile intreprinderii (cercetare-dezvoltare, productie,

comerciala, personal, financiar-contabila);

. de a oferi posibilitatea realizarii de comparatii in timp, spatiu si mixte, pe baza utilizarii de

rate financiare standardizate utilizate atat pe plan national, cat si international.

Pe pietele eficiente de capital s-a constatat ca rezultatele individuale ale intreprinderilor tind spre media ramurii in care activeaza, iar abaterile dintre valorile individuale ale anumitor indicatori fata de media ramurii sau a pietei de capital, cum ar fi ratele de rentabilitate sau ratele bursiere, permit aprecierea relativa a riscului investitiilor in actiunile firmelor cotate.

Pe de alta parte, se mentine a fi subliniat faptul ca mediile pe sectoare nu reprezinta decat un criteriu de referinta mediu, unele firme performante pot avea rezultate superioare mediei pe ramura, alte se pot plasa sub valoarea medie.

Astfel, analiza fundamentala pe baza ratelor se preteaza in special in cazul firmelor mici sau a companiilor care activeaza intr-un anumit sector de activitate.

Aprecierea corecta a pozitiei financiare si a competitivitatii firmelor depinde de calitatea sistemului de referinta si de factorii de influenta. Se recomanda eliminarea influentei factorilor sezonieri si a modificarii politicilor si principiilor contabile asupra valorilor ratelor financiare.

Scopul final al analizei fundamentale este identificarea punctelor slabe si a avantajelor

concurentiale ale emitentilor, a posibilitatilor si limitelor viitoare ale dezvoltarii acestora, precum si determinarea efectului strategiilor si politicilor investitionale, de dividend, de finantate, de marketing, de personal ale firmelor cotate asupra activitatii si valorii lor.

Analiza fundamentala reprezinta de fapt etapa preliminara a procesului de evaluare, care trebuie sa permita evaluatorului alegerea celor mai potrivite abordari si metode de evaluare, si implicit identificarea si estimarea principalilor determinanti ai valorii afacerii.

8.2. Indicatorii bursieri si utilitatea acestora in analiza si evaluarea intreprinderilor cotate

Analiza fundamentala a unei actiuni consta in special in calcularea si interpretarea corelata a celor mai importante rate de rentabilitate, indatorare, lichiditate, solvabilitate, precum si a ratelor bursiere.

Ratele bursiere sunt considerate expresia finala a performantei de piata a companiilor

cotate deoarece acestea incorporeaza informatii privind cursul bursier, dar si informatii financiar-contabile privind rezultatul net al exercitiului, vanzarile pe actiune, dividendul pe actiune, valoarea contabila pe actiune etc.

Cursul bursier al actiunii reprezinta barometrul performantei globale a unei intreprinderii, recunoscute oficial de catre public pe piata de capital.

Dar variatia pretului bursier este determinata nu numai de evolutia rezultatelor economico-financiare ale intreprinderii, ci si de asteptarile investitorilor referitoare la posibilitatile de dezvoltare ale acesteia, de evolutia si perspectivele sectorului de activitate in care functioneaza firma, precum si de tendintele economice nationale si internationale.

Factorul cel mai important care stabileste in ultima instanta pretul unei actiuni este raportul dintre cererea si oferta de pe piata de capital.

Pe pietele de capital eficiente, performantele economico-financiare ale unei intreprinderi au o contributie hotaratoare asupra nivelului si variatiei cursului bursier al actiunilor acesteia.

Astfel rapoartele financiar-contabile ofera detinatorilor de capital informatii utile privind strategia si politicile firmei, competitivitatea produselor si pozitia sa pe piata, potentialul concurential, competenta si experienta managerilor si a personalului, evolutia cursului bursier al actiunilor, rezultatele economico-financiare trecute etc.

Toate aceste informatii corelate cu o analiza preliminara a starii generale a pietei de capital ofera posibilitatea previzionarii potentialului si a perspectivelor de dezvoltare ale intreprinderii in viitor.

Nu trebuie insa exclusa posibilitatea manipularii informatiilor financiar-contabile ale firmei si cea a interpretarii denaturate a acestora de catre conducerea firmei si respectiv, de catre intermediarii financiari de pe piata de capital.

Indicatorii bursieri sunt extrem de utili nu numai pentru procesul investitional curent, in cadrul caruia in functie de valorile comparabile ale acestora se decide daca titlurile financiare sunt subevaluate sau supraevaluate si corespunzator se adopta decizii de cumparare/ vanzare, ci mai ales in evaluarea firmelor sau a participatiilor de actiuni in cadrul firmelor evaluate, conform abordarii pe baza comparatiei de piata.

Calcularea si aprecierea ratelor de piata presupune determinarea prealabila a indicatorilor bursieri la nivel de actiune, precum rezultatul net al exercitiului, vanzarile pe actiune, dividendul pe actiune, valoarea contabila pe actiune etc.

Acesti indicatori ca si ratele bursiere prezinta o utilititate deosebita pentru analiza rentabilitatii si riscului plasamentelor de capital, dar fiind exprimati in marime absoluta au un continut informational si o relevanta mai redusa decat ratele bursiere. Acesti indicatori bursieri la nivel de actiune se recomanda a fi utilizati in corelatie directa cu ratele de piata.

Astfel se explica preferinta deosebita a investitorilor si analistilor financiari pentru analiza fundamentala corelata a ratelor financiare si a ratelor bursiere. Similar ratelor financiare

traditionale, ratele bursiere se preteaza in special in cazul analizelor sectoriale sau la nivel de piata globala de capital, datorita asigurarii comparabilitatii cu mediile pe sector sau standardele

internationale.

Totusi in anumite circumstante, respectiv lipsa de transparenta, denaturarea rezultatelor financiar-contabile ale emitentilor, modificarea frecventa a capitalului social prin cresterea sau diminuarea numarului de actiuni, precum si variabilitatea extrem de ridicata a valorii ratelor de piata, se diminueaza sensibil utilitatea acestora pentru investitori. In aceste conditii se recomanda cu prioritate folosirea indicatorilor bursieri la nivel de actiune, care exprima mai corect performantele firmei.

Modalitatea de calcul a acestor indicatori depinde de datele financiar-contabile existente, depreviziunile analistilor, precum si de necesitatile investitorilor.

In plus, interpretarea acestora nu este deloc simpla, ci presupune o analiza corelata a tuturor rezultatelor financiar-contabile ale firmei, precum si a evolutiilor medii la nivelul sectorului economic si a intregii piete de capital.

De exemplu, PER este considerat cel mai folosit dintre toti indicatorii de piata, dar in acelasi timp exista frecvent pericolul interpretarii eronate a acestuia. Astfel, se poate determina un PER anterior pe baza datelor din exercitiul financiar precedent, un PER curent pe baza datelor din perioada curenta, precum si un PER previzionat pe baza estimarilor.

Pe pietele de capital dezvoltate, de asemenea, se vehiculeaza informatii privind nivelul decalat al PER, care se calculeaza nu pe baza ultimului profit net anual sau trimestrial raportat, ci pe baza profitului net cel mai recent, inregistrat in ultimele 12 luni calendaristice.

Cu

siguranta ca interpretarea valorii acestui indicator depinde de modalitatea de

calcul. Cercetarile statistice efectuate pe piata

De asemenea, se impune in acelasi timp o analiza corelata a dinamicii profitului pe actiune cu cea a indicatorului vanzari pe actiune (in engl. Sales per share). Trendul pozitiv al ambilor indicatori reflecta o crestere sanatoasa, majorarea vanzarilor, si implicit imbunatatirea situatiei financiare, deci in general un semn clar al dezvoltarii activitatii firmei. Din contra, scaderea EPS-ului peseama scaderii numaratorului indica o degradare a rentabilitatii intreprinderii. In mod obligatoriu se impune si studiul evolutiei numarului de actiuni ordinare emise si aflate in circulatie. Exista posibilitatea scaderii EPS-ului ca urmare a transformarii unor titluri de valori convertibile (obligatiuni sau actiuni preferentiale) in actiuni ordinare, in conditiile cresterii sau mentinerii constante a profiturilor, ceea ce nu semnifica automat inrautatirea rezultatelor firmei.

Ca si PER, indicatorul EPS poate fi influentat de politicile si tehnicile contabile practicate de intreprindere.

Diferitele metode de amortizare a activelor sau metode de evaluare a stocurilor

conduc la profituri nete pe actiune mari, si implicit la valori ridicate ale PER. De asemenea, prin politica de provizioane a firmei, profiturile contabile obtinute de firmele cotate pot fi manipulate de catre managementul firmei. Astfel, pentru asigurarea comparabilitatii intre firme sau la nivel de sector sunt necesare anumite ajustari ale profiturilor contabile, care nu sunt intotdeauna la indemana analistilor financiari sau a investitorilor.

Deci principalul dezavantaj al PER este conditionarea folosirii lui de existenta profiturilor contabile usor modificabile prin politicile si practicile contabile ale firmelor cotate.

In Romania, indicatorii bursieri principali sunt calculati si publicati periodic pentru firmele cotate la BVB, precum si mediile acestora la nivelul sectoarelor economice.

Nivelul mediu al acestora este relativ rezonabil pe sectoare deoarece firmele cotate pe piata bursiera au in general performante comparabile.

Metodologic, PER si alti indicatori se calculeaza pe baza ultimului profit anual net raportat si a pretului curent al actiunilor, ceea ce genereaza inevitabil in conditii de inflatie ridicata, o subapreciere a valorii acestora si implicit diminuarea relevantei acestor indicatori pentru eventuale analize sau evaluarii de firme cotate prin metoda comparatiei.

Alta rata bursiera foarte utila pentru analiza performantelor de piata a firmelor cotate este PBV (Rata pret bursier la valoare contabila pe actiune).

Acest indicator permite aprecierea relativa a decalajului dintre valoarea contabila si valoarea de piata a intreprinderii. PBV este extrem de util mai ales in cazul intreprinderilor cu pierderi, pentru care calculul PER-ului nu este justificat avand valoare negativa.

Se considera ca actiunile sunt subevaluate cand au un pret pe valoare contabila mic si un castig al actionarilor mare, si actiunile sunt supraevaluate cand au un pret mare pe valoare

contabila, dar un castig mic al actionarilor.

De regula, o valoare scazuta a castigului actionarilor determina o valoare mica a pretului pe valoare contabila si invers.

Totusi, aprecierea corecta a valorii PBV pentru o anumita intreprindere presupune compararea cu media pe sector si chiar cu media la nivelul intregii piete de capital. Este cunoscut faptul ca PBV este specific fiecarui sector, avand o valoare mica in cadrul sectoarelor puternic capitalizate (industria metalurgica, industria constructoare de masini, aeronautica etc.), si un nivel ridicat in cazul sectoarelor unde activele necorporale sunt nesemnificative ca valoare, cum ar fi consultanta, software, tehnologii noi etc. Astfel, un PBV inferior mediei sectorului sau pietei de capital este interpretat ca un semnal de subevaluare si implicit de cumparare a actiunilor, iar un nivel ridicat al acestui indicator comparativ cu media sectoriala sau a pietei poate indica o supraevaluare a titlului.

Randamentul dividendelor (DIVY) caracterizeaza eficienta plasamentului intr-un titlu de valoare.

Acest indicator este important mai ales pentru investitorii care urmaresc venituri constante ridicate si relativ sigure, deci cu risc scazut. De asemenea, acest indicator se poate calcula in functie de valorile precedente sau previzionate. Cu siguranta politica de dividende a unei intreprinderi influenteaza cursul bursier al actiunii, fapt demonstrat matematic de modelul Gordon-Shapiro. In plus, Gordon considera ca nu doar marimea fluxului de dividende conteaza pentru investitori, ci si stabilitatea politicii de dividende a firmei.

O politica stabila de dividend confera siguranta investitorilor, deci un risc redus, ceea asigura un plus de atractivitate plasamentului de capital. Astfel se explica preferinta investitorilor pentru acele societati profitabile care acorda dividende relativ ridicate si au o politica stabila de dividende, denumite simbolic "blue-chips" pe pietele internationale de capital.

In Romania, societatile cotate la categoria I pe piata bursiera sunt considerate drept companii de tip " blue- chips", desi nu toate acorda dividende actionarilor. Interpretarea acestui indicator trebuie corelata cu evolutia profitului pe actiune si a PER.

Cresterea continua a valorii acestui indicator concomitent cu cresterea profiturilor este un semnal pozitiv. Din contra, majorarea ratei de distribuire a dividendelor in conditiile scaderii sau mentinerii constante a profitului poate conduce in viitor la diminuarea potentialului investitional al firmei. Unii analisti de asemenea, considera un nivel scazut al dividendului pe actiune ca un semnal favorabil al orientarii fondurilor catre diverse proiecte de dezvoltare, deci un moment prielnic de cumparare a actiunii respective.

Rata P/S (Rata pret bursier la vanzari pe actiune) este un indicator utilizat in special in cazul intreprinderilor cu pierderi sau in faza de lansare si crestere, sau pentru firme din domenii noi, pentru care nu se pot calcula indicatorii PER, EPS sau DIVY. Pe baza rezultatelor obtinute cu ocazia studiului privind relevanta informatiilor financiar-contabile asupra performantelor firmelor romanesti cotate, consideram ca indicatorul P/S are o relevanta ridicata in cazul economiilor in curs de dezvoltate, instabile, precum Romania, ca urmare a volatilitatii mai scazute a veniturilor comparativ cu cea a profiturilor.

De asemenea, acest indicator bursier prezinta avantajul unei sensibilitati mai reduse la politicile si tehnicile contabile utilizate, care uneori pot denatura profitul real, precum si imposibilitatea manipularii rezultatelor de catre manageri, ceea ce ii confera o credibilitate mai mare in randul investitorilor.

Pentru a evita anumite concluzii eronate privind nivelul si evolutia ratelor bursiere prezentate anterior trebuie realizata analiza corelata a acestor indicatori, precum si a studiului corelatiilor cu variabilele fundamentale ale firmei studiate.

In concluzie, consider oportun demersul investitorilor, analistilor financiari si al altor utilizatori de informatie, de a aprecia performanta globala a unei intreprinderi pe baza analizei corelate a indicatorilor de piata si a celor economico-financiari traditionali.

Indicatorii bursieri cuantifica recunoasterea oficiala a performantei globale a firmei de catre toti participantii de pe piata de capital, chiar si in cazul pietelor emergente si in conditiile unei economii inflationiste.

BIBLIOGRAFIE

Marin Pauna "Bursa de Valori Bucuresti" , Editura Omnia Uni SAST,Brasov , 2001

Marin Pauna " Piete Financiare si Gestiunea portofoliului" Editura Omnia Uni SAST,Brasov , 2004

Nita Dobrota " Economie politica " Editura Economica 1997

Ziarul "BURSA" Aprilie -Mai 2008

www.piata-de-capital.ro

Copyright © 2024 - Toate drepturile rezervate