|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

STUDIU DE CAZ PRIVIND ELABORAREA BILANTULUI CONTABIL LA S.C. POLICOLOR S.A. BUCURESTI

1. Prezentarea S.C. Policolor S.A. Bucuresti

S.C. Policolor S.A. este situata pe Bd. Theodor Pallady nr. 51, sector 3, Bucuresti, ( ocupa o suprafata de 225 000 m2 ), fiind inregistrata la Registrul Comertului cu numarul J40/205/1991, cod fiscal: 326318.

Avand o experienta de peste 35 de ani pe piata lacurilor si vopselelor din Romania, Policolor este in prezent cel mai mare producator roman de profil. Intre anii 1965 si 1990 Intreprinderea de Lacuri si Vopsele Bucuresti, asa cum a fost numita initial, a fost unul dintre cei mai importanti furnizori ai industriilor nationale de autovehicule, mobila si electronica.

Incepand din 1990, anul in care Intreprinderea de Lacuri si Vopsele se transforma in societate pe actiuni sub denumirea de Policolor S.A., compania isi diversifica treptat portofoliul de produse si se orienteaza atat catre segmentul industrial cat si catre cel al consumatorilor casnici. Marcile Policolor se impun in diferite segmente de piata, datorita calitatii si in special datorita unor strategii complexe de marketing.

In perioada 1999 - 2003 are loc o schimbare vizibila in modalitatea de abordare a clientilor. Practic, Policolor isi schimba treptat modul de relationare cu clientii si partenerii, isi reorganizeaza sistemul de distributie, lanseaza produse noi pentru piete noi, investeste in marketing, in modernizarea activitatii de depozitare si protectia mediului.

Noile produse lansate incepand din 1999: SPOR, SPOR email in 16 culori, Villa Prima si Villa Ultra, DECO email pentru lemn metal si zidarie, in 10 culori, BADULAC colorat - lac satinat pentru protectia lemnului la interior in trei nuante, sistemul de nuantare a vopselelor lavabile si a emailurilor IRIS - disponibil in peste 700 de nuante, DECO adeziv pentru constructii, DECO - vopsea structurata pentru decorarea suprafetelor la interior, DECO - tencuieli decorative, amorsa de perete, PLUS - mastic anticoroziv, PLAST - grund special si nuante noi pentru BADULAC, VILLA ULTRA si VILLA SUPRA largesc gama de produse destinate consumatorilor casnici si industriei constructiilor.

Sistemele de vopsire auto SILVERPOL, DURALCHID si EMAUR sunt lider pe piata produselor destinate industriei auto.

In ceea ce priveste produsele Policolor destinate acoperirilor industriale acestea au cele mai diverse aplicabilitati: produse destinate protectiei anticorozive in medii cu umiditate ridicata, produse de protectie anticoroziva in medii chimice agresive, produse de protectie la temperaturi ridicate, produse electroizolante, produse pentru finisare 'cu efect lovitura de ciocan', produse de finisare cu aspect structurat in relief, produse de acoperire pentru ambalaje metalice, rasini cu utilizari speciale, produse pentru pardoseli din beton, produse de marcare rutiera si sisteme ignifuge (antifoc).

In august 1998 Policolor a achizitionat 51% din actiunile producatorului de vopsele, rasini si anhidrida ftalica, Orgachim, Bulgaria. Orgachim JSC a fost infiintata in 1901 si detine o pozitie dominanta pe piata vopselelor din Bulgaria. Anhidrida ftalica este exportata in principal in tarile europene, in special in Turcia si Grecia.

Strategia Grupului este aceea de a deveni liderul pietei vopselelor si rasinilor din sud-estul Europei prin obtinerea unei pozitii mult mai puternice la nivel local si prin exploatarea oportunitatilor de export in Orientul Mijlociu si Rusia.

Pentru anul 2003, Policolor si-a propus o crestere de 3% a cotei de piata in conditiile in care strategia de marketing se concentreaza pe lansarea de produse noi, modernizarea sistemului de distributie, dezvoltarea sistemului de nuatare IRIS si sprijinirea exporturilor.

Compania Policolor a fost privatizata in anul 1997 si are un capital social de peste 71 de miliarde lei. In prezent, principalii actionari sunt: Romanian Investment Fund 34.10%, The Romanian American Enterprize Fund 32.94%, Sweepstone Investment Fund 9.96%, Societe Generale Romania Fund 7.72%, alti actionari 14.72%.

Obiectul de activitate al S.C. Policolor S.A., conform statutului, consta in:

- producerea de rasini sintetice, lacuri, vopsele, emailuri diluanti, cerneluri tipografice si comercializarea acestora en-gros si en-detail;

- producerea si comercializarea de produse industriale, bunuri de larg consum alimentare si nealimentare, en-gros si en-detail;

- efectuarea de operatiuni de import-export, operatiuni speciale de asistenta tehnica;

- servicii de marketing, consulting, intermedieri, operatiuni de comisionare, alte servicii in domeniul comertului interior si exterior.

Cu toate acestea, activitatea preponderenta a societatii este reprezentata de producerea si comercializarea lacurilor si vopselelor.

Societatea produce materiale intermediare si produse finite din categoria lacurilor si vopselelor, bazandu-se pe retete proprii sau in licenta si pe o experienta acumulata in peste 37 de ani de experienta.

Piata Policolor este atat cea a bunurilor de larg consum cat si cea industriala. Portofoliul de servicii include sustinerea partenerilor si asistenta tehnica pentru toti clientii companiei.

Mentinerea competitivitatii este asigurata prin eficienta si flexibilitatea productiei, adaptata cerintelor pietei si prin introducerea de produse noi. Controlul si reducerea costurilor este o preocupare continua a intreprinderii. Proiectarea atenta a fluxurilor de numerar si a investitiilor necesare optimizeaza activitatea de finantare. Alocarea rationala a produselor intre cele doua fabrici, Policolor si Orgachim, coordonarea activitatilor de aprovizionare, dezvoltarea de produse noi, marketingul si vanzarile sunt alte mijloace de crestere a eficientei.

Metodele de lucru si stilul de conducere se bazeaza pe cooperare si incredere. Se aplica metode moderne de management sustinute de introducerea unui sistem informatic integrat. Se crede in valoarea angajatilor si se promoveaza dorinta si abilitatea lor de a gandi si actiona in interesul societatii. Angajatii sunt motivati, iar rezultatele obtinute de ei sunt recompensate corespunzator.

Structura organizationala a intreprinderii se prezinta astfel:

In toata activitatea desfasurata, se respecta mediul natural, sanatatea clientilor, a angajatilor si a locuitorilor din vecinatate. Dezvoltarea produselor si intreaga activitate tine seama de cerintele ecologice la nivelul Uniunii Europene.

2. Date financiare privind intreprinderea

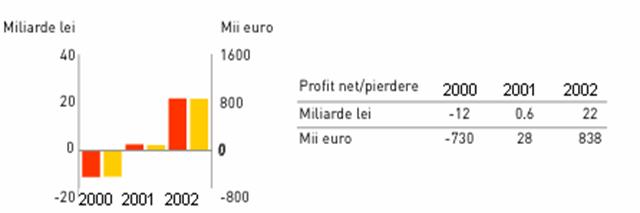

La sfarsitul primelor noua luni din anul 2003 societatea a realizat o cifra de afaceri de 567mld. Lei, in crestere cu 4% in termeni nominali fata de valoarea inregistrata in perioada similara din 2002; exprimata in dolari, cifra de afaceri a scazut cu 10% fata de septembrie 2001, dupa scaderile de 7% din 2002 fata de 2001 si 6% din 2001 fata de 2000. De la o pierdere de 11,9 mld. Lei in 2000, la 31 decembrie 2001 societatea a raportat un profit net de 553 mil. lei, iar in 2002, 21.729 mil lei.

Ca structura a rezultatului brut, se observa reducerea rezultatului din

exploatare cu 15% ca urmare a restructurarii activitatii prin renuntarea la

productia de rasini care s-a dovedit a fi neprofitabila, diminuarea pierderii

financiare cu aproximativ 50% in sept embrie 2003

fata de septembrie 2002, datorita scaderii cheltuielilor financiare.

embrie 2003

fata de septembrie 2002, datorita scaderii cheltuielilor financiare.

Fata de decembrie 2002 activul total a crescut cu 26,15%, activele imobilizate au scazut cu 1,56%, iar activele circulante au crescut cu 78,72%. In cadrul activelor circulante se constata o crestere a stocurilor cu 32% in septembrie 2003 fata de sfarsitul anului precedent, iar creantele au crescut cu 144%, in conditiile in care durata de incasare a creantelor a crescut de la 35,9 zile la 102,2 zile, iar numarul mediu de rotatie a stocurilor a scazut de la 6,4 la 4,2.

In strucutra pasivului, capitalurile proprii au crescut cu 12,24% datorita dublarii rezultatului net in septembrie 2003 fata de decembrie 2002, iar datoriile au crescut cu 64,33% prin scaderea datoriilor pe termen lung cu 69% si cresterea datoriilor pe termen scurt cu 94%.

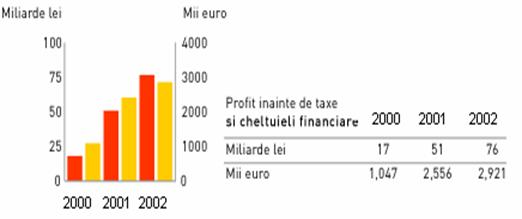

Sintetic, evolutia veniturilor din operatiuni, a profitului inainte de impozit si a cheltuielilor financiare, precum si a profitului net/pierderii in perioada 2001 - 2003 ( comparativ Euro - miliarde lei ) poate fi prezentata astfel:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Actiunile emise de societate se tranzactioneaza la categoria II a Bursei de Valori Bucuresti din data de 012.1997 sub simbolul PCL.

Pretul de tranzactionare a evoluat pe un trend descendent pe termen mediu si crescator pe termen lung; inchiderea curenta este cu 3,6% mai mare decat valoarea medie a ultimelor 200 sedinte.

Valoarea contabila a unei actiuni este de 6.063 lei/actiune la sfarsitul lunii septembrie 2003 fata de 12.750 lei/actiune la 31 decembrie 2001 si 5.387 lei/actiune la 31 decembrie 2002. Activul net a crescut in septembrie 2003 fata de decembrie 2002 de la 383 mld. la 432 mld. datorita cresterii capitalurilor proprii, cu toate ca datoriile aproape s-au dublat.

Raportul dintre valoarea contabila si pretul de tranzactionare este de 1,35 in septembrie 2003 fata de 1,96 la 31 decembrie 2002 si 5,67 la 31 decembrie 2001. Apropierea de valoarea unitara arata tendinta de apropiere a valorii contabile de pretul de tranzactionare.

Societatea nu a acordat dividende actionarilor din anul 1997.

Situatia balantei de verificare inainte de inventariere

Intocmirea balantei de verificare inaintea inventarierii s-a facut pa baza operatiilor contabile din luna decembrie si a balantei de verificare din luna noiembrie 200

In cursul lunii decembrie 2003 au avut loc mai multe operatiuni:

achizitii de materii prime;

achizitii de materiale consumabile;

vanzari de produse;

cumparari utilaje cu titlu gratuit;

casare mijloace fixe;

inregistrari datorii salariale si catre bugetul de stat, cat si cel al asigurarilor sociale;

contractare credite etc..

Balanta de verificare inainte de inventariere se prezinta dupa cum urmeaza:

Unitatea S.C. POLICOLOR S.A.

BALANTA DE VERIFICARE

Intocmita la data de 30 noiembrie 2003

|

Simbol cont |

Denumirea contului |

Rulaje D C |

Total sume D C |

Sold final D C |

|||||

|

Capital subscris nevarsat | |||||||||

|

Capital subscris varsat | |||||||||

|

Rezerve | |||||||||

|

Profit si pierdere | |||||||||

|

Repartizarea profitului | |||||||||

|

Alte imobilizari necorporale | |||||||||

|

Echipamente tehnice | |||||||||

|

Mijloace de transport | |||||||||

|

Mobilier, aparatura, birotica si alte active corporale | |||||||||

|

Amortizari privind imobilizarile necorporale | |||||||||

|

Materiale neconsumabile | |||||||||

|

Produse finite | |||||||||

|

Furnizori | |||||||||

|

Clienti | |||||||||

|

De reportat | |||||||||

|

Report | |||||||||

|

Personal-remuneratii datorate | |||||||||

|

Contributia unitatii la asigurarile de sanatate | |||||||||

|

Contributia personalului la asigurarile de sanatate | |||||||||

|

Contrib. pers. la fd. asig. sanat. | |||||||||

|

Contrib. unit. la fd. de somaj | |||||||||

|

Contrib. pers. la fd. de somaj | |||||||||

|

Impozit pe profit | |||||||||

|

TVA de recuperat | |||||||||

|

TVA deductibila | |||||||||

|

TVA colectata | |||||||||

|

Impozitul pe salarii | |||||||||

|

Alte impozite, taxe si varsaminte asimilate | |||||||||

|

Dec. cu asociatii privind capitalul | |||||||||

|

Dividende de plata | |||||||||

|

Conturi curente la banci in lei | |||||||||

|

Casa in lei | |||||||||

|

De reportat | |||||||||

|

Report | |||||||||

|

Cheltuieli cu materiale consumabile | |||||||||

|

Cheltuieli cu alte impozite, taxe si varsaminte | |||||||||

|

Cheltuieli cu remuneratiile personalului | |||||||||

|

Cheltuieli privind contributia unitatii la asigurarile sociale | |||||||||

|

Cheltuieli privind contributia unitatii la asigurarile sociale | |||||||||

|

Alte cheltuieli de exploatare | |||||||||

|

Cheltuieli de exploatare privind amortizarile si provizioanele | |||||||||

|

Cheltuieli cu impozitul pe profit | |||||||||

|

Venituri din vanzarea produselor finite | |||||||||

|

Venituri din lucrari executate si servicii prestate | |||||||||

|

Venituri din productia stocata | |||||||||

|

Alte venituri financiare | |||||||||

|

Total | |||||||||

4. Inventarierea patrimoniului. Regularizarea la inventar si contabilizarea operatiilor specifice

Inventarierea este un ansamblu de operatiuni prin care se constata existenta elementelor de activ si de pasiv, cantitativ si valoric in patrimoniul unitatii la data la care se efectueaza. Scopul principal al inventarierii este stabilirea situatiei reale a patrimoniului.

Inventarierea facuta la S.C. Policolor S.A. s-a efectuat conform normelor legale in vigoare, aplicand principii proprii inventarierii specifice fiecarui element al activului sau pasivului. In aceste conditii, rezultatele inventarierii au fost, in mare parte, cele asteptate, in sensul ca nu au scos la iveala diferente majore intre scriptic si faptic.

Astfel, rezultatele inventarierii au fost consemnate in Registrul-Inventar, avand la baza listele de inventariere sau alte documente care justifica continutul fiecarui post din bilantul contabil.

La incheierea inventarierii s-a intocmit procesul-verbal de inventariere.

Voi prezenta in continuare documentele aferente inventarierii:

Lista de inventariere pentru gestiunea cantitativ - valorica

|

Unitatea:POLICOLOR S.A. |

Lista de inventariere Data 12 noiembrie 2003 |

Gestiunea |

Pagina |

||||||||||||

|

Magazia:VOPSELE |

Loc de depozitare Bd. Theodor Pallady nr. 51 |

||||||||||||||

|

Nr. crt. |

Denumirea bunurilor inventariate |

Codul sau numarul de inventar |

UM |

CANTITATI |

Pret unitar |

Valoare contabila |

Valoare de inventar |

Depreciere |

|||||||

|

Stocuri |

Diferente |

Valoarea |

Diferenta |

Valoare |

Motiv (cod) |

||||||||||

|

Faptic |

Scriptice |

Plus |

Minus |

Plus |

Minus | ||||||||||

|

Retus auto |

L | ||||||||||||||

|

Email A121 |

L | ||||||||||||||

|

Vopsea auto RC9 |

L | ||||||||||||||

|

Rasini industriale |

L | ||||||||||||||

|

Cerneala UR7 |

L | ||||||||||||||

|

Numele si prenumele |

Comisia de inventariere |

Gestionar (responsabil mijl.fixe) |

Contabilitate |

||||||||||||

Lista de inventariere pentru gestiunea global - valorica

|

Unitatea:POLICOLOR S.A. |

Lista de inventariereData 12 noiembrie |

Gestiunea |

Pagina |

||||||||||

|

Magazia:VOPSELE |

Loc de depozitare Bd. Theodor Pallady nr. 51 |

||||||||||||

|

Nr. crt. |

Denumirea bunurilor inventariate |

Codul |

UM |

CANTITATEA |

Pret unitar de inregistrare in contabilitate |

Valoare contabila |

Valoare de inventar |

Depreciere |

|||||

|

Valoarea |

Motivul (cod) |

||||||||||||

|

Retus auto |

L | ||||||||||||

|

Email A121 |

L | ||||||||||||

|

Vopsea auto RC9 |

L | ||||||||||||

|

Rasini industriale |

L | ||||||||||||

|

Cerneala UR7 |

L | ||||||||||||

|

Total pagina | |||||||||||||

|

Numele si prenumele |

Comisia de inventariere |

Gestionar (responsabil mijl.fixe) |

Contabilitate |

||||||||||

|

Semnatura | |||||||||||||

POLICOLOR S.A. BUCURESTI

( unitatea )

REGISTRUL - INVENTAR

La data de 31 decembrie 2003 Nr. pagina 1

|

Nr. crt. |

Recapitulatia documentelor inventariate |

Valoarea contabila |

Valoarea de inventar |

Diferente de evaluare ( de inregistrat ) |

|

|

Valoare |

Cauzele diferentelor |

||||

|

Retus auto Email A121 Vopsea auto RC9 Rasini industriale Cerneala UR7 |

Cauzele diferentelor sunt consemnate in procesul verbal |

||||

|

Intocmit, Verificat, |

|||||

Asa cum se poate observa, comisiile de inventariere au consemnat in procesul - verbal plusurile si minusurile si alte deficiente pe baza carora s-au stabilit rezultatele inventarierii si valorificarea acestora, precum si inregistrarea lor, atat in evidenta tehnico-operativa, cat si in contabilitate.

Disponibilitatile aflate in conturi la banci s-au inventariat prin confruntarea soldurilor din extrasele de cont emise de banci cu cele din contabilitate.

Creantele fata de terti au fost supuse verificarii pe baza extraselor, soldurilor debitoare si creditoare ale conturilor de clienti sau punctaje reciproce.

Pentru toate celelalte elemente patrimoniale de activ si pasiv, inventarierea s-a facut prin verificarea realitatii soldurilor conturilor respective.

In ceea ce priveste inventarierea valorilor materiale aflate in gestiunile regiei, acestea s-au inventariat prin intocmirea listelor de inventariere:

cu miscare;

fara miscare.

In urma inventarierii s-au constatat urmatoarele diferente cantitative si valorice, dupa cum urmeaza:

Plusuri:

Vopsea auto RC9 = 8L x 135000 lei/L = 1080000 lei

Rasini industrial = 13 L x 130000 lei/L = 1690000 lei

Cerneala UR7 = 4L x 128000 lei/L = 512000 lei

Total: 25 litri = 3282000 lei

Minusuri:

Retus auto = 10L x 160000 lei/L = 1600000lei

Email A121 = 5L x 150000lei/L = 750000lei

Total: 15 litri = 2350000 lei

Limita cantitativa de compensare o reprezinta minusul de 15 litri cu valoarea de 2350000 lei.

Vopsea auto RC9 = 8L x 135000 lei/L = 1080000 lei

Rasini industrial = 7L x 130000 lei/L = 910000lei

Total: 15 litri = 1990000 lei.

In urma compensarii rezulta un minus valoric de 360000 lei ( 2350000 lei- 1990000 lei ). Compensarea se va inregistra in contabilitate. Recuperarea se realizeaza prin imputarea gestionarului.

▪ contabilizarea minusului la inventar:

607 371

"Cheltuieli cu marfurile" = "Marfuri" 360000

▪ inregistrarea imputatiei la pret de vanzare de 400000 lei, TVA 19%:

4282 % 476000

"Alte creante in

legatura cu personalul" = 758

"Alte venituri din exploatare" 400000

4427

"TVA colectata" 76000

▪ inregistrarea plusului la inventariere:

371 607

"Marfuri" = "Cheltuieli cu marfurile" 1292000

▪ inregistrarea minusului la cost de achizitie:

"Cheltuieli cu marfurile" = "Marfuri" 1450000

▪ imputarea la pret de vanzare:

4282 % 2156875

"Alte creante in

legatura cu personalul" = 758

"Alte venituri din exploatare" 1812500

"TVA colectata" 344375

imputarea:

Cost de achizitie = 145000

Marfa bruta = 362500 (25%)

TOTAL = 1812500

Total general = 2156875

La data de 2 decembrie 200 Policolor a inchiriat un depozit pentru care plateste o chirie anticipata de 30000000 lei pe luna. Cheltuiala inregistrata in avans in luna decembrie pentru lunile ianuarie si februarie este de 60000000 lei . Hala inchiriata a fost asigurata, cheltuielile cu primele de asigurare fiind de 20000000 lei, iar cheltuielile cu serviciile bancare, 10000000 lei. Toate acestea reprezinta cheltuieli care privesc exercitii viitoare. Contabilizarea lor s-a facut astfel:

471 = % 90000000

60000000

20000000

10000000

Din contul de disponibil a fost achitata chiria aferenta lunilor ianuarie si februarie din exercitiul viitor, in valoare de 60000000:

= 512 60000000

S-au repartizat pentru exercitiul curent cheltuielile privind chiriile, 30000000 lei si cheltuielile privind serviciile bancare, 5000000 lei, din cheltuielile inregistrate in avans:

5. Determinarea rezultatului contabil. Impozitarea profitului. Intocmirea documentelor contabile de inchidere a exercitiului

Daca bilantul exprima starea patrimoniala la care s-a ajuns la incheierea exercitiului, atunci contul de rezultate exprima, in parte, cum s-a ajuns la respectiva stare patrimoniala finala. Acesta evidentiaza fluxurile de venituri si de cheltuieli de gestiune, de la inceputul pana la sfarsitul exercitiului, rezultate din activitatea de exploatare, financiara si exceptionala.

In anul 2003, S.C. Policolor S.A. a realizat in urma activitatii desfasurate venituri totale in valoare de 688,777,025 mii lei si un volum al cheltuielilor in valoare totala de 657,761,985 mii lei.

Determinarea rezultatului contabil si a rezultatului fiscal, precum si impozitarea profitului este prezentata in continuare.

La S.C. Policolor S.A., situatia anului 2003 este urmatoarea:

|

Indicatori ( mii lei ) | ||

|

I. Total venit din operatiuni |

681,536,958 |

|

|

II. |

Total cheltuieli din operatiuni |

605,772,529 |

|

III. |

Rezultat din operatiuni (I-II) |

75,764,429 |

|

IV. |

Total venituri financiare |

6,335,670 |

|

V. |

Total cheltuieli financiare |

51,583,629 |

|

VI. |

Rezultatul exercitiului financiar |

-45,247,959 |

|

VII. |

Rezultat curent (III+VI) |

30,516,470 |

|

VIII. |

Venituri extraordinare |

904,397 |

|

IX. |

Cheltuieli extraordinare |

405,827 |

|

X. |

Rezultat extraordinar |

498,570 |

|

XI. |

Total venituri |

688,777,025 |

|

XII. |

Total cheltuieli |

657,761,985 |

|

XIII. |

Rezultat Brut |

31,015,040 |

|

XIV. |

Impozit pe profit |

9,285,505 |

|

XV. |

Rezultat net - profit |

21,729,535 |

Inregistrarile contabile sunt urmatoarele:

- evidentierea impozitului pe profit:

= 441 9,285,505 mii lei

"Cheltuieli cu impozitul pe profit" "Impozitul pe profit"

- plata impozitului pe profit:

441 = 5121 9,285,505 mii lei

"Impozitul pe profit" "Conturi curente la banci"

Dupa efectuarea inventarierii si contabilizarii regularizarilor de inventar se intocmeste o noua balanta a conturilor. Functia acesteia se manifesta cu precadere la pregatirea informatiei necesare determinarii rezultatului exercitiului si asigurarea suportului informational necesar redactarii bilantului contabil.

Redactarea bilantului contabil, a contului de profit si pierdere si a anexei la bilant reprezinta documentele care atesta inchiderea unui exercitiu financiar-contabil, momentul in care sunt consfintite rezultatele obtinute in exercitiul incheiat.

Lucrarile de completare a bilantului, contului de rezultate si anexelor la bilant reprezinta, prin continutul lor, in cea mai mare parte, operatii de transcriere a datelor din formatia bilantiera precedenta si din balanta conturilor. Aceste operatii necesita cunoasterea posturilor din bilantul contabil si din contul de rezultate care corespund conturilor din balanta.

Bilantul contabil al S.C. Policolor S.A. se prezinta in varianta de baza, fiind compus din:

bilant;

cont de profit si pierdere;

anexe : -situatia activelor imobilizate;

-situatia stocurilor si a productiei;

- situatia creantelor si datoriilor;

- situatia provizioanelor;

- determinarea rezultatului fiscal;

- repartizarea rezultatului exercitiului

- alte informatii privind regulile si metodele contabile si date complementare.

Bilantul a fost intocmit pe baza balantei de verificare a conturilor sintetice la 31.12.2003, puse de acord cu soldurile din balanta conturilor analitice, incheiata dupa inregistrarea tuturor documentelor in care au fost consemnate operatiile financiar-contabile aferente perioadei raportate. Soldurile conturilor din balanta de verificare se grupeaza si se inscriu in formular, potrivit mentiunilor din cadrul fiecarui rand.

Tinand cont de regulile de completare a bilantului contabil, prevazute de reglementarile in vigoare, S.C. Policolor S.A. a incheiat la data de 31.12.2003 urmatorul bilant contabil:

BILANT la data de 31.12.2003

|

mii lei |

||||||

|

|

|

Nr. rd. |

Sold la: |

|||

|

inceputul anului |

sfarsitul perioadei |

|||||

|

|

A |

B | ||||

|

A. |

ACTIVE IMOBILIZATE |

|

|

|

||

|

|

I. IMOBILIZARI NECORPORALE (ct.201+203+205+207+208+230-280-290-293*) | |||||

|

|

II. IMOBILIZARI CORPORALE (ct.211+212+231-281-291-293*) | |||||

|

|

III. IMOBILIZARI FINANCIARE (ct.261+262+263+267-296) | |||||

|

|

ACTIVE IMOBILIZATE - TOTAL (rd. 01 la 03) | |||||

|

B. |

ACTIVE CIRCULANTE |

|

|

|

||

|

|

I. STOCURI (ct.300+301±308+321+323-322±328-390-391-392)+(ct.351 +352+354+356+357+358-395)+(ct.331+332-393)+(ct.341+ 345+346±348-394)+(ct.361±368-396)+(ct.371±378-4428** -397)+(ct.381±388-398) | |||||

|

|

II.CREANTE (ct.409)+(ct.411+413+416+418-491)+ct.456)+ (ct.4111***+425+431+437+4282+4382+441+4424+4428

+4581+461+463-495-496)+(ct.473)+(ct.5187) +476 | |||||

|

|

III. INVESTITII FINANCIARE PE TERMEN SCURT (ct.502+503+505+506+508-590)+(ct.5113+5114) | |||||

|

|

IV. CASA SI CONTURI LA BANCI (ct. 5112+5121+5124+5125+5126+531+532 +541+542) | |||||

|

|

ACTIVE CIRCULANTE - TOTAL (rd. 05 la 08) | |||||

|

C. |

CHELTUIELI IN AVANS (ct.471) | |||||

|

D. |

DATORII CE TREBUIE PLATITE INTR-O PERIOADA DE PINA LA UN AN (ct.112+161+162+166+167+168-169+269+401+403+404 +405+408+419+421+423+424+426+427+4281+431+437+ 4381+441+4423+4428+444+446+447+4481+4483+4485+ 451+455+456+457+4582+462+473+509+512+129***+ 5186+519+477) | |||||

|

E. |

ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE NETE (rd. 09+10-11-18) | |||||

|

F. |

TOTAL ACTIVE MINUS DATORII CURENTE (rd. 04+12-17) | |||||

|

G. |

DATORII CE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN AN (ct.112+161+162+166+167+168-169+269+401+403+404+ 405+408+419+421+423+424+426+427+4281+431+437+ 4381+441+4423+4428+444+446+447+4481+4483+4485+ 451+455+456+457+4582+462+473+509+512+5129***+ 5186+519)+477 | |||||

|

H. |

PROVIZIOANE PENTRU RISCURI SI CHELTUIELI (ct.141+151) | |||||

|

I. |

VENITURI IN AVANS (rd. 17+18), din care: | |||||

|

|

- subventii pentru investitii (ct.131) | |||||

|

|

- venituri inregistrate in avans (ct.472) |

| ||||

|

J. |

CAPITAL SI REZERVE | |||||

|

|

I. CAPITAL (rd.20 la 22), din care: | |||||

|

|

- capital subscris nevarsat (ct. 1011) | |||||

|

|

- capital subscris varsat (ct. 1012+108) | |||||

|

|

- patrimoniul regiei (ct. 1015.01) | |||||

|

|

II. PRIME DE CAPITAL (ct. 104) | |||||

|

|

III. REZERVE DIN REEVALUARE (ct.105) |

Sold creditor | ||||

|

Sold debitor | ||||||

|

|

IV. REZERVE (ct. 106+118) | |||||

|

|

V. REZULTATUL REPORTAT (ct.107) |

Sold creditor | ||||

|

Sold debitor | ||||||

|

|

VI. REZULTATUL EXERCITIULUI FINANCIAR (ct.121) |

Sold creditor | ||||

|

Sold debitor | ||||||

|

|

Repartizarea profitului (ct.129) | |||||

|

|

CAPITALURI PROPRII -TOTAL (rd. 19+23+24-25+26+27-28+29-30-31) | |||||

|

|

Patrimoniu public (ct.1015.02) |

|

|

|||

|

|

CAPITALURI -TOTAL (rd. 32+33) | |||||

Contul de profit si pierdere evidentiaza si explica intr-o forma analitica rezultatele, prin prisma raporturilor de echilibru dintre venituri si cheltuieli. Criteriul folosit la S.C.Policolor S.A. pentru gruparea cheltuielilor si veniturilor este cel al naturii activitatii desfasurate ( exploatare, financiara si extraordinare). Formularul cuprinde totalitatea veniturilor realizate, cheltuielilor aferente acestora si rezultatelor financiare obtinute ( profit sau pierdere ).

Pentru completarea formularului, datele se preiau din rulajele debitoare ale conturilor de cheltuieli, respectiv din rulajele creditoare ale conturilor de venituri, cumulate de la inceputul anului.

|

Indicatori | |||

|

Venit din operatiuni |

Venit din vinzari |

19,839,815 |

26,755,135 |

|

Productie vinduta |

508,734,857 |

630,425,445 |

|

|

Cifra de afaceri |

528,574,672 |

657,180,580 |

|

|

Variatia stocurilor |

35,624,645 |

23,770,105 |

|

|

Venit mijloace fixe |

1,000 | ||

|

Valoarea productiei |

544,360,502 |

654,195,550 |

|

|

Alte venituri din operatiuni |

1,438,881 |

586,273 |

|

|

Total venit din operatiuni |

565,639,198 |

681,536,958 |

|

|

Cheltuieli din operatiuni |

Cost productie vinduta |

15,315,916 |

22,232,924 |

|

Cheltuieli materiale |

293,048,936 |

366,343,538 |

|

|

Cheltuieli cu servicii executate de terti |

64,087,391 |

83,238,363 |

|

|

Taxe, comisiune si accize |

5,799,307 |

6,732,279 |

|

|

Cheltuieli personal |

72,440,767 |

87,419,577 |

|

|

Alte cheltuieli din operatiuni |

1,114,471 |

5,377,879 |

|

|

Cheltuieli cu amortizari si provisioane |

19,046,608 |

34,427,969 |

|

|

Total cheltuieli din operatiuni |

470,853,396 |

605,772,529 |

|

|

Rezultat din operatiuni - profit |

94,785,802 |

75,764,429 |

|

|

Total venituri financiare |

5,516,098 |

6,335,670 |

|

|

Total cheltuieli financiare |

95,099,462 |

51,583,629 |

|

|

Rezultatul exercitiului financiar |

89,583,364 |

45,247,959 |

|

|

Rezultat curent - profit - pierdere |

5,202,438 |

30,516,470 |

|

|

Venituri extraordinare |

540,308 |

904,397 |

|

|

Cheltuieli extraordinare |

2,029,251 |

405,827 |

|

|

Rezultat extraordinar - profit |

498,570 |

||

|

Rezultat extraordinar - pierdere |

1,488,943 | ||

|

Total venituri |

571,695,605 |

688,777,025 |

|

|

Total cheltuieli |

567,982,109 |

657,761,985 |

|

|

Rezultat Brut - profit - pierdere |

3,713,495 |

31,015,040 |

|

|

Impozit pe profit |

3,160,225 |

9,285,505 |

|

|

Rezultat net - profit |

553,270 |

21,729,535 |

|

In finalizarea lucrarilor de inchidere a exercitiului se impune prezentarea anexelor:

SITUATIA ACTIVELOR IMOBILIZATE

|

Elemente de imobilizari |

Nr.crt. |

Sold initial |

Cresteri |

Reduceri |

Sold final (1+2-3) |

|

||

|

Total |

Din care: dezmembrari si casari |

|||||||

|

A |

B |

|

||||||

|

IMOBILIZARI NECORPORALE Cheltuieli de constituire si de cercetare-dezvoltare |

x | |||||||

|

Alte imobilizari |

|

|||||||

|

Imobilizari necorporale in curs |

|

|||||||

|

TOTAL |

|

|||||||

|

IMOBILIZARI CORPORALE Terenuri |

|

|||||||

|

Constructii |

|

|||||||

|

Echipamente tehnologice |

|

|||||||

|

Mijloace de transport |

|

|||||||

|

Alte mijloace fixe |

|

|||||||

|

Imobilizari corporale in curs |

|

|||||||

|

TOTAL |

|

|||||||

|

IMOBILIZARI FINANCIARE |

|

|||||||

|

ACTIVE IMOBILIZATE-TOTAL |

x |

|

||||||

SITUATIA STOCURILOR SI A PRODUCTIEI IN CURS DE EXECUTIE

|

Elemente de stocuri |

Nr.rd. |

Sold la: |

|

|

Inceputul anului |

Sfarsitul anului |

||

|

Materii prime | |||

|

Materiale consumabile | |||

|

Obiecte de inventar si baracamente | |||

|

Productie in curs de executie | |||

|

Semifabricate, produse finite, produse reziduale | |||

|

Stocuri aflate la terti | |||

|

Animale | |||

|

Marfuri si ambalaje | |||

|

TOTAL STOCURI | |||

SITUATIA CREANTELOR SI DATORIILOR

|

Creante |

Nr. Rd. |

Sold la sfarsitul anului |

Termen de lichiditate a activului |

|

|

Sub 1 an |

Peste 1 an |

|||

|

A |

B | |||

|

Creante legate de participatii | ||||

|

Imprumuturi acordate pe termen lung | ||||

|

Alte creante imobilizate | ||||

|

I. CREANTE DIN ACTIVE IMOBILIZATE - TOTAL | ||||

|

Furnizori-debitori | ||||

|

Clienti | ||||

|

Creante-personal si asigurari sociale | ||||

|

Impozit pe profit | ||||

|

Taxa pe valoarea adaugata | ||||

|

Alte creante cu statul si institutii publice | ||||

|

Decontari cu grupul si alte creante | ||||

|

Decontari din operatii in participatie | ||||

|

Debitori diversi | ||||

|

II. CREANTE DIN ACTIVE CIRCULANTE - TOTAL | ||||

|

III. CHELTUIELI INREGISTRATE IN AVANS | ||||

|

TOTAL CREANTE | ||||

|

Datorii |

Nr. Rd. |

Sold la sfarsitul anului |

Termen de exigibilitate a pasivului |

|||

|

Sub 1 an |

1-5 ani |

Peste 5 ani |

||||

|

A |

B |

| ||||

|

Imprumuturi din emisiuni de obligatiuni | ||||||

|

Credite bancare pe termen lung si mediu total, din care: | ||||||

|

- interne-total, din care: | ||||||

|

- cu garantia statului | ||||||

|

-externe-total, din care: |

Mii dolari SUA | |||||

|

Mii lei | ||||||

|

- cu garantia statului |

Mii dolari SUA | |||||

|

Mii lei | ||||||

|

Credite bancare pe termen lung si mediu nerambursate la scadenta-total, din care: | ||||||

|

- interne-total, din care: | ||||||

|

- cu garantia statului | ||||||

|

-externe-total, din care: |

Mii dolari SUA | |||||

|

Mii lei | ||||||

|

- cu garantia statului |

Mii dolari SUA | |||||

|

Mii lei | ||||||

|

Credite bancare pe termen scurt | ||||||

|

Dobanzi - total, din care: | ||||||

|

- interne | ||||||

|

-externe |

Mii dolari SUA | |||||

|

Mii lei | ||||||

|

Alte imprumuturi si datorii financiare | ||||||

|

TOTAL DATORII FINANCIARE SI ASIMILATE | ||||||

|

Furnizori | ||||||

|

Clienti-creditori | ||||||

|

Datorii cu personalul si asigurarile sociale | ||||||

|

Impozit pe profit | ||||||

|

Taxa pe valoarea adaugata | ||||||

|

Alte datorii fata de stat si alte institutii publice | ||||||

|

Decontari cu grupul si alte datorii | ||||||

|

Creditori diversi | ||||||

|

ALTE DATORII - TOTAL | ||||||

|

Venituri inregistrate in avans | ||||||

|

TOTAL DATORII | ||||||

SITUATIA PROVIZIOANELOR

|

Natura provizioanelor |

Nr. Rd. |

Sold la inceputul anului |

Cheltuieli privind provizioanele |

Venituri din provizioane |

Sold la sfarsitul anului |

|

A |

B | ||||

|

I. PROVIZIOANE REGLEMENTATE | |||||

|

Provizioane pentru litigii | |||||

|

Provizioane pentru garantii acordate clientilor | |||||

|

Provizioane pentru cheltuieli de reparatii pe mai multe exercitii | |||||

|

Provizioane pentru pierderi din schimb valutar | |||||

|

Alte provizioane pentru riscuri si cheltuieli | |||||

|

II. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI - TOTAL | |||||

|

PROVIZIOANE PENTRU DEPRECIEREA STOCURILOR SI PRODUCTIEI IN CURS Materii prime | |||||

|

Materiale consumabile | |||||

|

Obiecte de inventar | |||||

|

Productie in curs de executie | |||||

|

Produse | |||||

|

Stocuri aflate la terti | |||||

|

Animale | |||||

|

Marfuri | |||||

|

Ambalaje | |||||

|

TOTAL | |||||

|

PROVIZIOANE PENTRU DEPRECIEREA CREANTELOR Clienti | |||||

|

Decontari in cagrul grupului si cu asociatii | |||||

|

Debitori diversi | |||||

|

TOTAL | |||||

|

Provizioane pentru deprecierea titlurilor de plasament | |||||

|

III. ALTE PROVIZIOANE PENTRU DEPRECIERE | |||||

|

TOTAL GENERAL |

REPARTIZAREA PROFITULUI

|

Denumirea indicatorilor |

Nr. rd. |

Realizat la 31.12.2003 |

|

A |

B | |

|

REPARTIZARI DIN PROFIT: | ||

|

Rezerve legale | ||

|

Acoperirea pierderilor contabile din anii precedenti | ||

|

Alte rezerve constituite ca surse proprii de finantare | ||

|

Alte repartizari prevazute de lege | ||

|

Participarea salariatilor la profit | ||

|

Varsaminte la buget din profitul regiilor autonome | ||

|

Dividende de platit - total, din care: | ||

|

Dividende cuvenite altor societati | ||

|

Dividende cuvenite APAPS | ||

|

Dividende cuvenite SIF | ||

|

Dividende cuvenite actionarilor | ||

|

Din care: - dividende utilizate pentru rambursarea creditelor in cazul societatilor privatizate prin metoda MEBO | ||

|

- dividende cuvenite societatilor cooperatiste | ||

|

PROFIT NEREPARTIZAT |

ALTE INFORMATII PRIVIND REGULILE SI METODELE CONTABILE SI DATE COMPLEMENTARE

- indicarea modului de evaluare a diverselor pozitii din bilant si contul de profit si pierdere: Reala

- metoda utilizata pentru calculul

amortismentelor si provizioanelor: Lineara

- indicarea si justificarea derogarilor de la principiile

generale: Nu sunt

- comentarii asupra absentei comparabilitatii conturilor

si asupra eventualelor adaptari ale informatiilor

prezentate in exercitiul precedent: Nu sunt

II. Alte informatii:

- Angajamente financiare reflectate in conturi

in afara bilantului: Nu sunt

- Informatii referitoare la modificarea capitalului: Nu sunt

- Analiza conturilor urmatoare:

- actiuni proprii: Nu e cazul

- cheltuieli si venituri exceptionale

- cheltuieli si venituri pentru exercitiul anterior

- diferente de conversie

- alte conturi

- sume neclarificate in soldul contului 473

- Alte elemente semnificative:

- comentarii asupra cifrei de afaceri: 657180580 mii lei

- evenimente posterioare inchiderii exercitiului

care nu au fost contabilizate in conturile

exercitiului inchis: Nu sunt

- elemente contabilizate in conturile exercitiului inchis, dar care

privesc exercitiile precedente: Nu sunt

- alte informatii pe care unitatea considera ca este necesar sa

le prezinte: Nu sunt

- valoarea rezervelor tehnice pe categorii de rezerve, reflectate in soldul creditor al contului 106: Nu sunt

In urma verificarii conturilor anuale de catre auditori, a fost intocmit un raport de audit financiar si certificare a bilantului contabil: " Raport de audit financiar - contabil la S.C. Policolor S.A. Bucuresti in exercitiul financiar 2003".

Auditul a fost efectuat conform normelor de audit financiar si certificare a bilantului contabil, elaborate de Corpul Expertilor Contabili si Contabililor Autorizati din Romania, aliniate la standarde europene.

Copyright © 2025 - Toate drepturile rezervate