|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

BIBLIOGRAFIE:

S.C. HE. GENERALCOM S.R.L.

CAPITOLUL I - Constituirea si forma juridica

Art. 1 - Constituirea societatii

SOCIETATEA se constituie in baza prevederilor Legii nr.31/1990 privind societatile comerciale, publicata in Monitorul Oficial al Romaniei nr. 126-127 din 17.11.1990, adnotata in concordanta cu ultimele modificari; completari aduse prin Legea privind aprobarea Ordonantei de Urgenta a Guvernului Nr.32 -Publicata in Monitorul Oficial al Romaniei/1997, Legii 26/1990, Legii 161/2003, prin intocmirea prezentuiui Act constitutiv si solicitarea autorizarii judecatoresti de functionare si a dispozitiilor de publicare in Monitorul Oficial, inmatriculare in registrui comertului si inregistrare la administratia financiara de pe raza sediului social.

Art. 2 - Forma juridica a societatii

SOCIETATEA comerciala constituita conform prevederiior articolului precedent este persoana juridica romana, avand forma juridica de societate cu raspundere limitata.

Obligaiile sociale ale societatii sunt garantate cu patrimoniul social, asociatul fund obligat doar la plata partilor sociale subscrise.

Forma juridica a societatii se poate schimba in oricare alta prevazuta de lege, respectand procedura de transformare si specificul formei juridice in care se transforma.

SOCIETATEA va functiona si isi va desfasura activitatea in conformitate cu prevederile prezentului Act constitutiv si a legislatiei romane aplicabila societatilor comerciale.

CAPITOLUL II - Denumirea, sediul, durata si obiectul de activitate

Denumirea si firma societatii este SC HE. GENERALCOM S.R.L,conform dovezii de disponibilitate firma nr.22730/1993

In toate documentele si publicatiile care emana de la societate, denumirea acesteia va fi urmata de initialele « S.R.L » - semnificand forma jundica de societate cu raspundere limitata, cu indicarea numarului de ordine de la registrul comertului, a capitalului social si al adresei sediului social.

Art. 4 Sediul social al societatii

Sediui social al societatii este in Bucuresti, str. Estacadei nr. 11, bl. P 4, sc 1, ap 1, sector 6.

Sediul social al societatii se poate schimba la orcare alta adresa din Romania, conform prevederilor legate.

SOCIETATEA va putea infiinta birouri, reprezentante, agentii, sucursale si filiale sau oricare alt tip de fond de comert in orice localitate din tara si/sau strainatate; in toate documentele si publicatiile care emana de la sucursale, filiale sau fonduri de comert apartinand societatii, pe langa cele mentionate la art.3 alin. Ultim, denumirea va fi urmata de « Sucursala », « Filiala », etc. si localitatea, cu adresa cornpleta a sediului. Daca SOCIETATEA infiinteaza o sucursala sau filiala cu sediul in alta localitate decat aceea in care se afla sediul social, prin grija administratorilor se va cere inmatricularea acesteia in registrul comertului din judetul in care va functiona, inaintea inceperii activitatii sucursalei sau filialei; reprezentantii sucursalei sau filialei vor depune semnatura lor in registrul comertului, in termen de 15 zile de la data numirii lor.

SOCIETATEA, prin grija administratiei, va pastra evidenta contabila generala, documentele si inscrisurile oficiale, precum intreaga arhiva la sediul social, ori evidentele contabile partiale rezultate din activitatea birourilor, reprezentantelor, agentiilor, sucursalelor, filialelor si a altor fonduri de cornert, la sediul acestora, prin grija administratorilor lor sau a directorilor si reprezentantilor.

Art. 5 - Durata societatii

SOCIETATEA se constituie pentru o durata de functionare nelimitata.

Durata societatii va putea fi determinate pe parcursul functionarii, cu respectarea dispozitiilor legale.

Art. 6 - Obiectul de activitate al societatii

Societatea va avea obiectul de activitate prevazut in Anexa Nr. 1 la prezentul Act Constitutiv.

In vederea autorizarii, societatea comerciala va solicita organelor competente avizarea speciala (acoio unde este necesar).

CAPITOLUL III - Capitalul social, aportul si partile sociale

Art. 7 - Capitalul social al societatii; aport

La constituire, capitalul social subscris si varsat integral de cat re asociatul unic,GHEORGHE DANIIL , este de 2.000.000 lei (douamilioane lei), impartit in 20 de parti sociale egale intre ele ,si indivizibile, avand o valoare nominala de 100.000 lei fiecare, subscrise si varsate de catre asociatul unic.

Acest capital poate fi majorat sau, dupa caz, redus.

Majorarea capitalului: capitalul social al societatii poate fi majorat prin crearea de parti sociale noi, prin noi aporturi ale asociatului unic sau prin includerea in capitalui social, in totalitate sau in parte, a profiturilor realizate de societate in urma activitatii, valoarea nominala a partilor sociale nou create fiind aceeasi cu a celor existente; partile sociale nou create pot fi subscrise de catre terti, in totalitate sau in parte cu aprobarea Asociatului Unic.

Reducerea capitalului: capitalul social al societatii poate fi redus, insa fara ca el sa scada sub valoarea limitei minime admisa de lege pentru societatile cu raspundere limitata; asociatul unic, prin hotararea pe care o va lua in acest sens, va arata motivele reducerii si felul in care aceasta se va produce.

Reducerea capitalului social va putea fi efectuata iar hotararea asociatului unic va avea efect fata de terti, numai dupa trecerea a doua luni de la data publicarii in Monitorul Oficial al Romaniei, a Actului Aditional la prezentul Act Constitutiv in care se mentioneaza luarea acestei masuri, termen in care orice creditor ai societatii poate face opozitie.

Art. 8 - Parole sociale

Valoarea nominala a unei parti sociale la constituirea societatii, este de lOO.OOO(unasutamii)

lei, partile sociale sunt egale intre ele si indivizibile, societatea recunoscand un singur detinator pentru fiecare parte sociata.

Partile sociale nu pot fi reprezentate prin titluri negociabile.

Transmiterea partilor sociale se poate face pun cesiune sau prin succesiune. In cazul decesului

Asociatului unic, partile sociale ale acestuia se transmit mostenitorilor

CAPITOLUL IV - Conducerea, administrarea si controlul societatii

Art. 9 - Conducerea societatii

Organul suprem de conducere a societatii este asociatui unic. Asociatul unic are in principal urmatoarele obligatii:

a) Sa numeasca admmistratia societatii, sa stabileasca limita puterilor acordate admimstratorilor si remuneratia acestora, sa-i revoce si sa le dea descarcare cale activitatea lor;

b) Sa aprobe si sa modifice, daca este cazul, politica economico-financiara si comeracila a societatii;

c) Sa aprobe si sa modifice, daca este cazul, programul de activitate si bugetul de venituri si cheltuieli al societatii, precum si organigrama de personal;

d) Sa aprobe si sa modifice, daca este cazul, bilantul si contul de profit si pieideri al societatii, dupa cunoasterea raportului administratiei;

e) Sa hotarasca cu privire ia modificarea sau completarea prevederilor prezentului Act Constitutiv;

f) Sa hotarasca cu privire la o eventuala fuziune a societatii, la dizolvarea si lichidarea acesteia,

g) Sa hotarasca cu privire la oricare alta problema legata de societate.

Hotararile asociatului unic contrare prevederilor prezentului Act constitutiv sau a legilor, pot fi atacate in justitie in termen de 15 zile de la data tinerii sedinteii in care s-au luat.

Art. 10 - Administrarea societatii

SOCIETATEA este administrate de unul sau mai multi admmistratori, temporari si revocabili, reeligibili, asociati sau neasociati, numiti la constituire prin Actul constitutiv sau ulterior de cat re asociatui unic.

Administratorii nu pot primi, fara autorizarea asociatului unic, mandatul de administrator in alte societati concurente sau avand acelasi obiect, nici sa faca acelasi fel de comert, ori altul concurent pe cont propriu sau pe contul altei persoane fizice sau juridice, sub sanctiunea revocarii si raspunderii pentru daune.

Administratorii pot face toate operatiile cerute pentru aducerea la indeplinire a obiectului de activitate al societatii si de a reprezenta societatea in limita puterilor acordate de asociatul unic.

Administratorii care au dreptul de a reprezenta societatea nu-l pot transmite decat daca aceasta facultate li s-a acordat in mod expres; in cazul incalcarii celor mentionate, societatea nu este obiigata fata de terti, dar poate pretinde de la cel substituit eventualele daune provocate societatii.

Administratorul care fara drept, isi substituie alta persoana, raspunde solidar cu aceasta pentru eventualele daune provocate societatii.

In cazul in care sunt mai multi administratori, acestia vor forma bordul de administratori care va avea un presedinte si un vicepresedinte; bordul de administratori poate delega o parte din puterile sale unui bord de directori, compus din directori - membrii alesi de administratori si confirmati cle catre asociatui unic, condus de presedintele bordului de admniistratori, caie in aceasta calitate este si directorul general al bordului de directori.

In cadrul bordului de administratori, deciziile se iau cu votul tuturor membrilor si sunt executabile daca au fost aprobate de majoritatea simpla, reprezentand jumatate plus unul din membrii bordului; pentru actele urgente ,a caror neideplinire ar cauta o paguba mare societatii, poate decide un singur administrator in lipsa celorlalti, care se gasesc in imposibilitate, chiar momentana, de a lua parte la administratie.

Directorii societatii vor avea drepturile si obligatii le prevazute de lege pentru administratori, de prezentul Act Constitutiv si a fisei postului; nici un director nu va putea transmite aceste drepturi si obligatii catre alta persoana, aceasta putandu-se face numai prin decizia bordului de administratori.

Directorii vor fi numiti prin decizii ale bordului de administratori pentru perioade definite, putand fi revocati oricand.

Art. 11 - Controlul societatii

La constituire, societatea va fi controlata direct de cat re asociatul unic.

SOCIETATEA va putea avea unul sau mai multi cenzori, dintre care cei putin unul va fi contabi! sau expert contabil autorizat, car isi vor exercita functia pentru un mandat de 3 ani cu posibilitatea realegerii, si tot atatia membrii supleanti.

Cenzorul va supraveghea gestiunea societatii, va verifica daca bilantul si contul de profit si pierderi sunt legal intocmite si in concordanta cu registrele, daca acestea dm urma sunt regulat tinute si daca evaluarea patrimonului s-a facut conform regulilor stabilite pentru intocmirea bilantului.

Despre toate acestea, precum si asupra propunerilor pe care le va crede necesare asupra bilantului si repartizarea profiturilor, cenzorul va intocmi asociatului unic un raport amanuntit.

Cenzorul este obligat de asemenea:

a) Sa faca, in fiecare luna si pe neasteptate, inspectii case: si sa verifice existenta titlurilor sau valorilor ce sunt proprietatea societatii sau au fost primite in gaj, cautiune sau depozit.

b) Sa aduca la cunostinta asociatului unic despre situatia economico-financiara, comerciala si juridica a societatii, atunci cand aceasta nu a fost facuta de catre admmistratori.

c) Sa veqheze ca prevederile legii si a Actului constitutiv al societatii sa fie indeplinite de administratori si directori.

Cenzorul va aduce la cunostinta bordului de administratori despre toate incalcarile dispozitiilor legale si neregulilor constatate, iar in cazuri mai importante le va aduce la cunostinta asociatului unic.

Cenzorul are dreptul sa obtina in fiecare luna de la admmistratori si directori o situate despre mersul operatiilor; acestea vor avea un caracter confidential,fiind interzis cenzorulul sa comunice tertilor date referitoare la operaiile societatii, constatate cu ocazia exercitarii mandatului sau.

Cenzorul va consemna toate constatarile facute in exercitiul mandatului intr-un registru special.

In cazul in care asociatul unic hotaraste, controlul total sau partial pentru anumite perioade va fi efectuat de catre experti angajati special pentru aceasta, care vor raspunde direct de corectitudinea,realitatea, exactitatea si legalitatea controlului efectuat in diferitele domenii de activitate ale societatii, constatarile acestora fiind consemnate intr-un raport ce va fi adus la cunostinta asociatului unic si inscris in registrul special al cenzorilor.

Obligatiile si raspunderea cenzoruiui se completed cu disoozitiiie .-efentoare ia mandat. si cu prevedenie Legii nr.31/1990, modificata s> compietata.

CAPITOLUL V - Activitatea comerciala, finantarea, exercitiui economico-financiar, calculul si repartizarea profiturilor si amortizarea mijloacelor fixe ale societatii

Art. 12 - Activitatea comerciala a societatii

SOCIETATEA isi va desfasura activitatea in nume propriu sau ca mandatar al altora, persoane fizice sau jundice, parteneri sau client!; in acest sens, societatea va putea actiona in numele aitora si pe contul acestora, in numele altora si pe cont propriu sau in nume propriu si pe contul altora.

SOCIETATEA isi va desfasura activitatea comerciala in spatii proprii sau ale altora, persoane fizice sau jundice, precum in oricare alt loc destinat obiectului pentru care s-a constituit.

SOCIETATEA va putea contracta si achizitiona in orice scop, orice fel de bun mobil sau imobil de la persoane fizice sau juridice.

SOCIETATEA va putea investi in capitalul social al altor societali comerciale, indiferent. de obiectul de activitate sau forma jundica a acestora.

SOCIETATEA va putea finanta activitati comerciale sau necomerciale ale altor societati, asociatii sau fundatii, indiferent de forma jundica si obiectui de activitate ai acestora, participanti astfel la profitunie realizate in urma activitatilor respective.

SOCIETATEA va putea sponsoriza diferite actiuni culturale, c!e caritate, sociale si altele de acest gen.

Art. 13 - Finantarea societatii

In vederea reaiizarii obiectului de activitate, societatea se va putea servi de urmatoarele surse financiare:

Capitalui social al societati, fondui de rezerva si fondunle speciale.

b) Credite obtinute de la band sau alte institutii de profit.

c) Credite obtinute de la persoane fizice sau jundice, sub forma de numerar sau marfuri si produse.

Art14 - Exercitiul economico-financiar al societatii

Exercitiul economico-financiar al societatii incepe la data de 01 ianuarie si se incheie la data de 31 decembrie a fiecarui an.

Primul exercitiu financiar va incepe ia data inregistrani societatii ia admmistratia financiara, iar ultimul exercitiu financiar se va incheia la data cererii spre publicare in Monitorul Oficial al Romaniei a bilantului in vederea lichidarii patrimoniului social.

Art. 15 - Calculul si repartizarea profiturilor

Bilantul si contul de profit si pierderi se vor intocmi in conditiile prevazute de lege.

Art. 16 - Amortizarea mijloacelor fixe

Amortizarea mijloacelor fixe se va face prin deducerea din profitul brut a cotelor stabilite de normele legale de amortizare, pentru fiecare mijloc fix.

Amortizarea se va face la valoarea de cumparare rezultata dm documenteie de achizitie.

CAPITOLUL VI - Personalul si litigiile societatii

Art. 17 - Personalul societatii

Angajarea si concedierea personalului o vor face administratorii si directorii societatii, pe baza cie contract individual de munca, cu respectarea prevederilor Codului Muncii. a Registrului de Asigurari Sociale si in conformitate cu organigrarna de personal.

Contractul de munca va specifica fisa postului, responsabilitatile asumate si remunerate; pentru posturile ce presupun functii de gestionare efectiva a bunurilor societatii, societatea poate pretinde prin contract personalului respectiv depunerea unei garantii materiale, banesti sau sub forma de alte bunuri mobile sau imobile, proprietatea angajatului sau a girantilor sai, pe intreaga durata a contractului de munca.

Plata salariilor personalului se va face in conformitate cu prevederilor legale si a contractului de munca; societatea poate acorda venituri suplimentare personalului, sub forma de prime de merit, bonificatii sau cota de participare la profit, la propunerea nordului de administrator! si cu aprobarea asociatului time.

Pentru deplasari ale personlului in interesul societatii in afara localitatii sediului social, a filialelor. sucursalelor, reprezentantelor, birourilor sau a altor fonduri de comert, societatea va plati acestora o diurna zilnica, stabilita de bordul de administratori in conformitate cu dispozitiile legale; societatea va deconta de asemenea, toate cheltuielile efectuate de personal in interesui societatii, in limita admisa de administratie, cheltuielile efectuate peste hotare fiiind decontate in valuta tarii respective sau in dolari S.U.A.

Art. 18 - Litigiile societatii

Toate litigiile ce apar intre societate si terti se voi lichida pe cale amiabila, prin negocieri ,si tranzactii.

In cazul in care calea amiabila nu duce la lichidarea totala a litigiilor, acestea vor fi solutionate de catre organismeie junsdictionale competente, respectiv instantele judecatoresti.

CAPITOLUL VII - Dizolvarea si lichidarea societatii

Art. 19 - Dizolvarea societatii

Au ca efect dizolvarea societatii si dau dreptul oricarui asociat sa ceara lichidarea patrimonului social al societatii:

a) Expirarea duratei societatii, in cazul in care aceasta este determinate.

b) Hotararea asociatului unic de a dizolva societatea.

c) Hotararea asociatului unic de a fuziona societatea.

d) Falimentui.

SOCIETATEA fiind dizolvata, admmistratorul trebuie sa inceapa procedura de lichidare; din momentul dizolvarii, administratorii nu vor mai intreprinde noi operatii, in caz contrar fiind personal si solidar raspunzatori pentru operatiile pe care le-au intreprins.

Art. 20 - Lichidarea patrimoniului social

Pentru lichidarea si repartizarea patrimoniului social, admmistratorii isi vor continua mandatul lor, cu exceptia celor prevazute la articolul precedent, pana la intrarea in functiune a lichidatorilor.

Dupa publicarea in Monitorui Oficial al Romamei a actului de numire a iichidatorilor si inregistrarea lui in registrul comertului, odata cu depunerea semnaturilor lichidatorilor si intrarea in functje a acestora, nici o actiune nu se poate exercita pentru societate sau contra acesteia decat in numele lichidatorilor.

Toate actele care emana de la societate vor purta mentiunea « in lichidare ».

Lichidatorii vor avea aceleasi raspundendere ca administratorii si directorii, fiind datori ca indata dupa intrarea in functie, impreuna cu acestia sa faca un inventar si sa incheie un bilant, care sa constate situatia exacta a activului si pasivului societatii.

Lichidatorii vor fi obligati sa primeasca si sa pastreze patrimoniul societatii, registrele ce li s-au incredintat de admmistratori si actele societatii. De asemenea, ei vor tine un registru cu toate operatiile lichidarii, in ordinea datei lor, indeplinindu-si mandatul sub controlul cenzorilor.

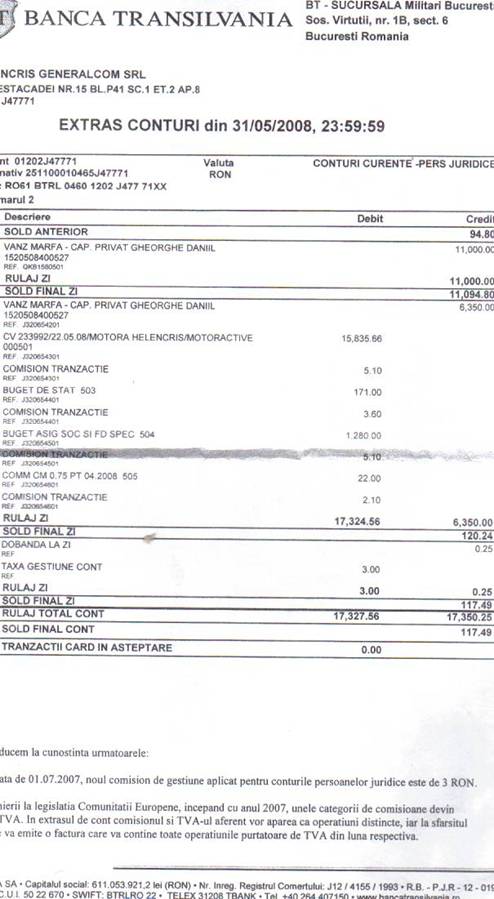

Societatea SC HE. GENERALCOM S.R.L. are ca obiect de activitate comert cu amanuntul in magazine nespecializate, cu vanzare predominanta de produse alimentare, bauturi si tutun .

In contabilitatea firmei s-au inregistrat urmatoarele operatii

OPERATII

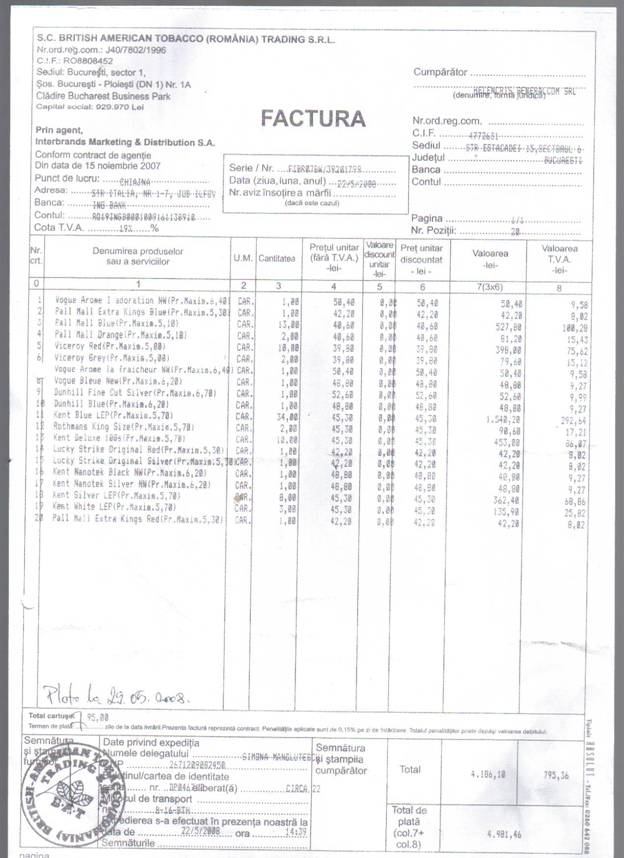

1. Se aprovizioneaza cu marfa de la furnizorul ,,British American Tobacco Trading SRL, pe baza facturii 39281798/22.05.2008 (anexata)

= 401

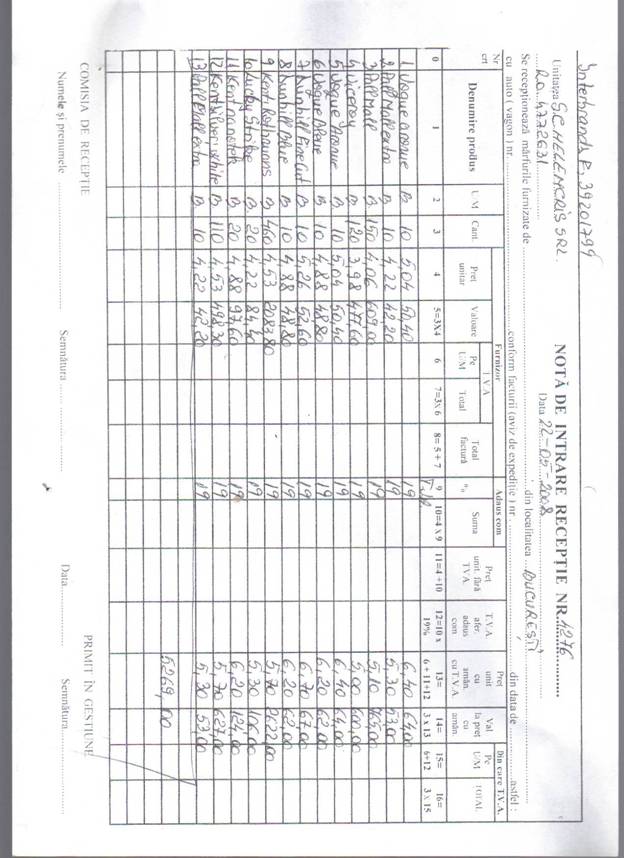

. Se intocmeste NIR (anexat):

= 378 (adaosul comercial)

371 = 4428 (TVA neexigibil)

3. Se incaseaza de la clienti c/v marfii vandute pe baza bonului de casa

707

4427

4. Se predau banii in casierie pe baza chitantei nr . . . .

5311 = 411

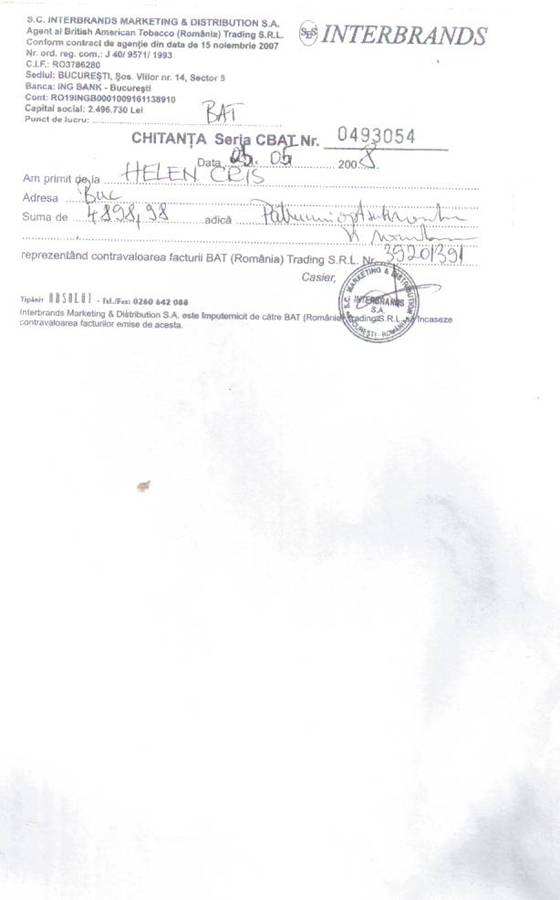

5. La data scadentei, se plateste furnizorul din casierie sau banca

6. Descarcarea gestiunii cu amanuntul :

= 371 50.066,36 lei

378 = 371 6.589,97 lei

4428 = 371 10.764,72 lei

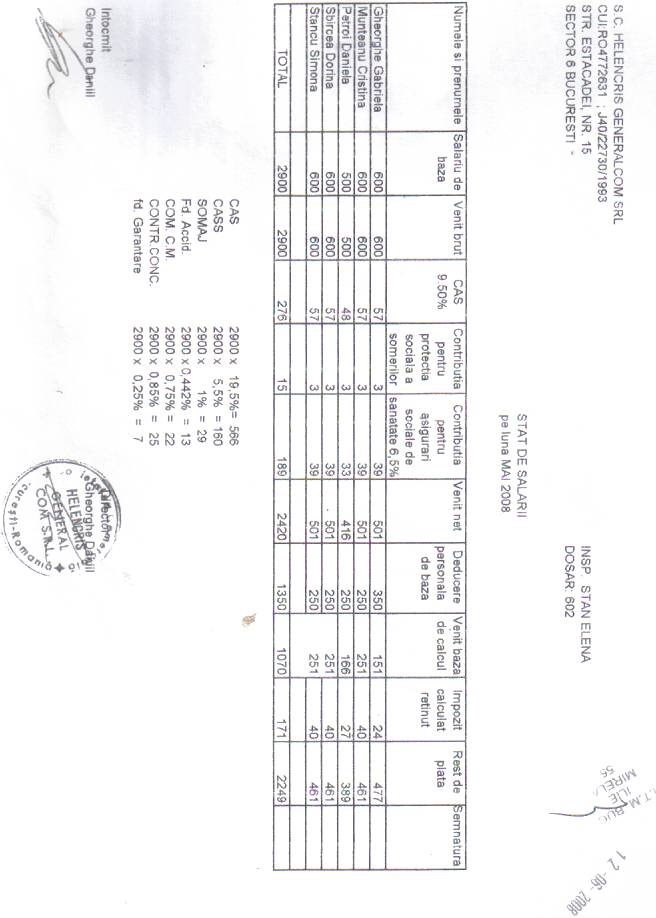

7. Inregistrarea obligatiilor de plata salariale

= 241 2.900 lei

8. Inregistrarea obligatiilor de plata catre bugetele asig. sociale

6451 = 4311 (CAS 19,5%) 5.600 lei

6452 = 4371 (Somaj 1%) 29 lei

6453 = 4313 (CASS 5,5%) 160 lei

635 = 4472 (Fd.Accidente) 13 lei

421 = 4312 (CAS 9,5%) 276 lei

421 = 4372 (Somaj 0,5%) 15 lei

421 = 4314 (CASS 6,5%) 189 lei

421 = 444 (Imp.ven.salarii) 171 lei

9. .Plata efectiva a salariului net pe baza statului de plata : (din casierie)

421 = 5311 2.249 lei

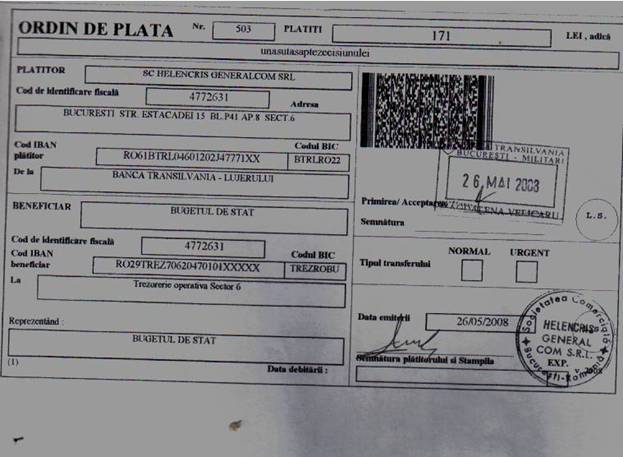

10.Plata obligatiilor catre bugetele locale si de asigurari sociale pe baza ordinelor de plata :

4311 = 5121

4371 = 5121

11. Plata comisoanelor bancare conform extrasului de cont :

12.Inlocuirea jurnalelor de venituri si de cheltuieli (TVA)

13.Intocmirea decontului TVA

14.Inchiderea conturilor de venituri :

707 = 121

766 = 121

15.Inchiderea contului de cheltuieli :

121 = %

601

607

635

641

,,

627

16.Evidentierea impozitului pe profit declarat :

inchiderea contului 691

17.Intocmirea balantei de verificare lunare.

A N E X E

Copyright © 2025 - Toate drepturile rezervate