|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

Metoda Kaizen Costing

Activitatea de Kaizen Costing presupune ca interesul echipei de planificare dupa ce a fixat si implementat designul produsului si al procesului, sa se indrepte spre operationalitatea procesului si spre desfasurarea acestuia in modul cel mai eficient. Aplicarea metodei Kaizen Costing presupune imbunatatirea procesului de fabricatie prin dezvoltarea sistemului de lansare in fabricatie, cresterea performantelor masinilor pentru a reduce pierderile, formarea si motivarea personalului, incurajarea personalului sa caute si sa identifice schimbarile care ar conduce la imbunatatirea costului.

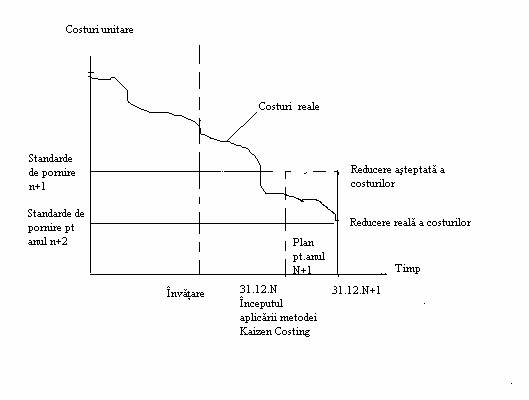

Metoda Kaizen Costing reprezinta o parte a procesului de planificare ce are in vedere un plan ce defineste vanzarile, costurile variabile si marjele, un plan de aprovizionari cu materii prime, un plan de rationalizare a cheltuielilor indirecte si de reduceri prevazute de costuri variabile, un plan de utilizare a manoperei, un plan de investitii si un plan de costuri de capacitate si de cheltuieli generale. Planul de aprovizionari cu materii prime si planul de rationalizare a cheltuielilor indirecte si de reduceri prevazute de costuri variabile determina reducerea asteptata a costurilor variabile, iar ultimele trei planuri definesc costurile fixe prevazute.

Avantajul aplicarii metodei Kaizen Costing este dat de cunostintele tehnice folosite impreuna de mai multe departamente si de utilizarea unor instrumente de gestiune cum ar fi metoda ABC.

Limitele metodei Kaizen Costing se refera in primul rand la stresul la care este supus personalul prin aplicarea acestei metode. Prin urmare unele organizatii au redus gradul de performanta asteptat din partea acestei metode. Astfel trebuie evitate unele dificultati cum sunt segmentarea excesiva a pietei, costuri ridicate ale comunicarii, presiunile asupra furnizorilor. Aceasta metoda nu inlocuieste principiile costurilor standard, urmarirea si analiza abaterilor se face prin aplicarea unor tabele de conversie intr-o productie de referinta.

Reprezentare grafica a aplicarii

metodei Kaizen Costing

Copyright © 2025 - Toate drepturile rezervate