|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Functia de control

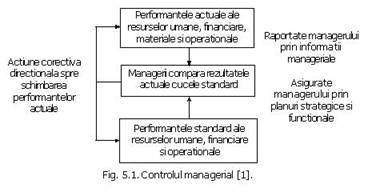

Functia de control se compune din actiunile si deciziile pe care le iau managerii pentru a se asigura ca rezultatele obtinute coincid cu rezultatele dorite. Cheia efectuarii oricarui control o constituie planificarea riguroasa a rezultatelor ce se vor obtine. Pentru a judeca performantele actuale, managerii trebuie sa se decida in avans asupra nivelului de performanta pe care-l doresc.

Controlul efectiv se bazeaza pe trei conditii fundamentale:

a) standardele de control, ce reflecta sintetic rezultatele planificate;

b) informatiile, ce indica deviatiile intre rezultatele actuale si standarde;

c) actiunile corective, pentru orice deviatie intre rezultatele actuale si standarde.

Elementele esentiale ale controlului managerial sunt prezentate in figura 1.

![]()

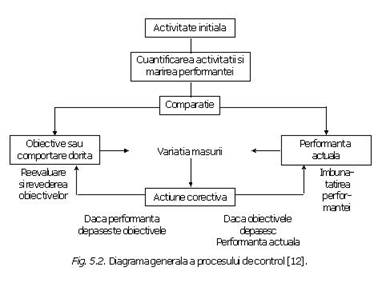

Functia de control poate fi, insa, privita si ca una din cele mai importante functii manageriale. La fel ca planificarea, organizarea, antrenarea, controlul reprezinta un proces de sine statator, structurat pe mai multe etape:

1) atunci cand o activitate este initiala, performantele angajatilor sau organizatiei trebuie sa fie cuantificate si masurate;

2) o data obiectivele stabilite prin planificare, ele devin standarde ce se compara cu nivelul actual de performanta;

3) discrepanta dintre performanta actuala si cea dorita poarta numele de ,,variatie' si pentru a fi eliminata este necesara o actiune corecta.

4) daca performanta actuala depaseste obiectivele stabilite, standardele actuale trebuie reexaminate. Daca performanta actuala nu atinge obiectivele stabilite - in cazul in care acestea sunt realiste - nivelul performantei trebuie ridicat prin motivare. Ilustrativa in acest sens este fig. 2.

![]()

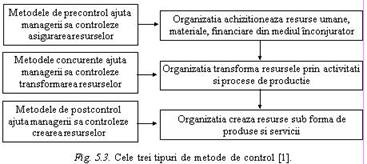

Functia de control presupune implementarea unor metode care trebuie sa dea raspunsuri la trei intrebari de baza:

1) care sunt rezultatele planificate si care sunt rezultatele dorite?

2) prin ce mijloace pot fi comparate rezultatele actuale cu cele planificate?

3) ce actiune corectiva este indicata si care este persoana autorizata care trebuie sa o exercite?

Cele trei metode definite de control sunt prezentate in fig. 3.

![]()

Metodele de precontrol maresc posibilitatea (probabilitatea) ca rezultatele din viitorul apropiat sa coincida cu cele plenificate. Diversele politici urmate, in masura in care definesc si viitoare actiuni, reprezinta metode importante de precontrol. Alte metode de precontrol implica resurse umane, materiale si financiare.

Metodele de control concurente constau in actiuni ale managerilor ce supervizeaza munca angajatilor.

Metodele de postcontrol utilizeaza rezultate din trecut ca baza de corectie pentru actiuni viitoare. In afaceri sunt folosite - indeobste - patru metode de postcontrol: analiza situatiei financiare, analiza costurilor standard, evaluarea performantelor angajatilor si controlul calitatii.

Metodele de precontrol, control concurent si postcontrol nu trebuie privite exclusiv. De cele mai multe ori, ele sunt alaturate intr-un sistem integrat de control. Un asemenea sistem de control trebuie sa asigure standarde, informatii si actiuni corective in fiecare punct de la intrarea in sistem pana la iesire. Cel mai semnificativ sistem integrat de control este cel care se refera la calitatea unui produs sau serviciu.

Calitatea a fost dintotdeauna un aspect extrem de important al managementului afacerilor. Produsele de inalta calitate asigura multumirea si satisfactia clientilor. Acestea, la randul lor, ajuta la cresterea vanzarilor, a increderii clientilor in produsul respectiv, in firma respectiva. Managementul de varf considera imbunatatirea calitatii ca fiind vitala pentru obiectivele companiei. Concentrarea intregii actiuni manageriale in privinta calitatii se face pe urmatoarele trei coordonate:

1) clientii vor calitate;

2) calitatea conduce la performante organizationale;

3) competitia presupune calitate.

De multe ori, un nivel mai inalt de calitate nu conduce la un pret mai mare, atunci cand perfectionarea calitatii conduce la reducerea costului calitatii.

Pentru a intelege aceasta relatie este necesar sa se inteleaga conceptul de cost al calitatii si partile sale componente. Costul calitatii intr-o organizatie il reprezinta cheltuiala totala rezultata din asigurarea ca acel produs sau serviciu este realizat astfel incat sa satisfaca cerintele clientului.

Costul calitatii presupune trei tipuri de costuri:

1) costurile de prevenire, care sunt costurile de preantampinare a defectelor unui produs sau serviciu;

2) costurile de evaluare, reprezentate de cheltuielile implicate in aprecierea calitatii (costul inspectiilor si testelor de calitate);

3) costurile insucceselor sunt reprezentate de cheltuielile ce apar pentru eliminarea unui defect identificat. Aceste costuri sunt interne, daca defectele sunt descoperite de organizatie, sau extreme, daca defectele sunt descoperite de client.

Calitatea depinde de un numar de factori: politicile, informatiile, proiectarea, materialele, oamenii s.a.m.d. Un sistem integrat de control al calitatii trebuie sa se centreze pe toti acesti factori.

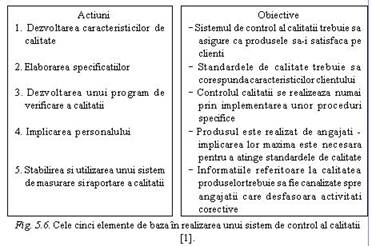

Realizarea unui sistem de control al calitatii trebuie sa ia in considerare urmatoarele:

1. Dezvoltarea produsului/serviciului astfel incat acesta sa aiba caracteristicile de calitate cerute de client;

2. Elaborarea specificatiilor - documente care contin, pentru fiecare etapa a procesului de realizare, conditiile referitoare la calitate;

3. Dezvoltarea programelor de verificari, inspectii si incercari;

4. Implicarea intregului personal al organizatiei economice, prin generalizarea relatiilor de tip client - furnizor chiar in interiorul acesteia;

Stabilirea si utilizarea unui sistem de masurare si raportare a calitatii.

Sintetic, acesti cinci pasi sunt prezentati in fig. 6.

![]()

Ca raspuns al presiunilor mereu crescande generale de concurenta si competitivitate, un numar din ce in ce mai mare de companii au adoptat o filosofie unica in privinta calitatii denumita ,,controlul calitatii totale' (Total Quality Control - TQC). In prezent, TQC a fost integrat in managementul organizatiilor care isi concentreaza intreaga activitate in scopul realizarii calitatii.

O componenta a controlului calitatii in cadrul TQM (Total Quality Management) este ,,auditul calitatii'.

Auditul calitatii este o verificare sistematica si independenta cu scopul de a constata daca activitatile referitoare la calitate sunt efectiv implementate si apte sa asigure obtinerea obiectivelor stabilite. Concluziile auditului sunt folosite atat in scopul efectuarii controlului calitatii cat si pentru adoptarea unor masuri de imbunatatire a calitatii.

Metodele de control financiar permit managerilor sa aloce si sa evalueze folosirea resurselor financiare necesare pentru obtinerea unui produs. Totodata, ele le asigura managerilor lichiditati acceptabile, solvabile si standarde de profitabilitate.

O tratare completa a controlului financiar nu poate fi data aici. Insa, trebuie evidentiat faptul ca acest tip de control este extrem de important, deoarece se refera in principal la resursele financiare. Acestea, trebuie cantarite cu grija chiar din faza de planificare. Se alcatuiesc astfel bugete ce aloca fonduri pentru fiecare categorie majora de cheltuieli.

Planificarea si bugetarea sunt ineficiente daca nu sunt sustinute de politici si proceduri ce definesc tranzactiile ce trebuie facute. Asadar, controlul concurent al resurselor financiare se implementeaza, in principal, prin intermediul controlului intern.

Caracteristicile principale ale unui control intern eficient trebuie sa includa urmatoarele aspecte:

a) nici o persoana nu trebuie sa aiba control direct asupra tuturor fazelor unei tranzactii importante. De exemplu, acelasi individ nu trebuie sa completeze comenzile si, in acelasi timp, sa emita facturi pentru incasarea lor;

b) sarcinile de munca de la angajat la angajat nu trebuie sa fie duplicative (sa se suprapuna). Munca unuia trebuie sa fie o continuare a muncii celuilalt;

c) angajatii ce manuiesc diverse bunuri materiale nu trebuie sa fie responsabili si de receptionarea lor.

d) responsabilitatile fiecarui loc de munca trebuie definite intr-un mod cat mai clar posibil, in asa fel incat sa poata fi stabilite aspectele concrete pentru fiecare tranzactie necesara. Cu alte cuvinte, functia de organizare a managementului trebuie sa fie o sursa primara pentru controlul intern.

Cea mai mare responsabilitate a managerului este aceea de a selectiona, directiona, dezvolta si evalua subordonatii - membrii componenti ai unei organizatii. In fapt, oamenii reprezinta sursa primara a intregului efort productiv al unei companii, performantele organizationale depinzand de performantele individuale.

Managementul resurselor umane poate fi definit ca un proces de atingere a obiectivelor organizationale prin utilizarea la maximum a tuturor resurselor umane existente.

4.1. Precontrolul resurselor umane

Precontrolul resurselor umane include toate activitatile tipice personalului (staffing) unei organizatii. Cele patru activitati principale in domeniul personalului sunt: a) planificarea resurselor umane; b) recrutarea; c) selectia; d) orientarea.

a. Planificarea resurselor umane. Implica estimarea marimii si compozitiei fortei de munca viitoare. Prin planificare managerii pot estima numarul si tipul persoanelor de care au nevoie in procesul muncii. Planificarea resurselor umane presupune un studiu de prognoza. Experienta arata ca o perioada mai lunga prognozata este cu atat mai putin precisa, in special datorita schimbarii conditiilor economice, de munca ori concurentiale.

Activitatile pe care trebuie sa le urmeze un manager intr-un asemenea sistem sunt urmatoarele:

- fondul de resurse umane - stabilirea indemanarilor, abilitatilor, a intregului potential general al personalului prezent in organizatie.

- prognoza - prevederea cererii de personal;

- planificarea resurselor umane - dezvoltarea unor strategii de recrutare, selectare, plasare, transformare si promovare a personalului;

- planificarea dezvoltarii - asigurarea ca managerii nou antrenati pot prelua oricand sarcinile oricarui post.

b. Recrutarea. Daca resursele umane nu pot fi asigurate pe de-a intregul din interior este necesar apelarea la exteriorul organizatiei. O modalitate des intalnita este publicarea de anunturi in cotidiane, reviste de afaceri si comert, alte publicatii ce permit un asemenea gen de publicitate. Raspunsurile la asemenea anunturi provin in general atat de la indivizi calificati, cat si necalificati. De regula, o companie nu isi da adresa completa intr-o asemenea situatie, ci doar numarul unei casute postale (fax) sau un numar de telefon. Avantajul unei asemenea recrutari este dat de eliminarea contractului fiecarui candidat. Ca dezavantaj, se poate cita faptul ca firma respectiva nu poate realiza nici un fel de publicitate prin aceasta forma de promovare. De multe ori se folosesc si agentii specializate in recrutarea fortei de munca, care practica acest serviciu, in mod obisnuit, gratuit (oficii de forta de munca).

c. Selectarea. Procesul de selectare a oamenilor se compune dintr-o serie de etape bine definite. El incepe cu alegerea initiala si se incheie cu orientarea proaspetilor angajati. Figura 9. prezinta pasii ce compun acest proces. Selectarea incepe cu recunoasterea nevoii de resurse umane inca din faza de planificare a personalului. Foarte important este si primul contact personal pe care individul respectiv il are cu organizatia in care doreste sa lucreze.

Formularele ce trebuie completate servesc la obtinerea de informatii utile in luarea deciziei de angajare. Un asemenea formular include intrebari ce trebuie orientate - chiar intr-un sens mai larg - spre obtinerea succesului. Intrebarile respective trebuie sa fie gandite numai dupa o analiza atenta a postului. Totodata, formularul trebuie sa fie completat concis, in asa fel incat sa nu ingreuneze selectarea cu informatie nenecesara sau redundanta.

Interviurile sunt, de asemenea, intens folosite in cadrul procesului de selectare. Intervievatii se intalnesc de la inceput cu informatii provenite din procesul de analiza a postului. In al doilea rand, cei ce iau interviul se concentreaza asupra paragrafelor necompletate din formulare, pentru a depista zonele de informatii. In al treilea rand, ei pun intrebari ce trebuie sa ii clarifice mai bine asupra candidatului si adauga informatia obtinuta astfel in spatiile goale ale formularului.

Indeobste, sunt folosite trei tipuri de interviuri generale:

a) structurate; b) semistructurate; c) nestructurate.

a) in acest caz, cel care ia interviuri pune intrebari specifice la toti candidatii.

b) in acest caz, numai cateva intrebari sunt pregatite dinainte. Astfel, procedura este mai putin rigida si ambele parti au mai multa libertate de miscare.

c) in acest caz, se permite intervievatului libertate maxima in a discuta tot ceea ce crede el ca este important. Exista, insa, inconvenientul ca o comparatie a raspunsurilor este totusi, destul de dificila.

In prezent, exista firme care folosesc computerele pentru intervievarea candidatilor la angajare. Desi nu inlocuieste interviul ,,fata in fata', computerul poate da informatii despre fiecare candidat inca inainte de intalnirea personala cu cel ce ia interviul. S-a demonstrat ca un candidat trebuie sa completeze raspunsurile la circa 100 de intrebari, intr-un interviu ce nu trebuie sa dureze mai mult de 20 de minute.

Testul reprezinta, in special in ultimii ani, o metoda comuna de alegere a candidatilor. Testele de selectie sunt insa destul de costisitoare atat din punct de vedere financiar cat si ca timp, iar unele presupun si implicatii legale. Cu toate acestea, ele prezinta numeroase avantaje:

- Selectarea angajatilor se face cu mai multa acuratete. Indivizii difera in aptitudini si indemanare, inteligenta, motivatie, interese, nevoi si obiective. Daca aceste diferente pot fi cuantificate si daca ele sunt indreptate spre succesul profesional, atunci performanta poate fi prognozata intr-o oarecare masura, prin rezultatele unor asemenea teste.

- Judecarea fiecarui caz in parte se face cu mijloace mai obiective. Candidatii raspund la aceleasi intrebari in conditii de test, iar raspunsurile lor sunt cuantificate si evaluate.

- Se obtin informatii in plus asupra nevoilor actualilor angajati. Testele date acestora dau informatii asupra nevoii lor de perfectionare, dezvoltare si consiliere.

In pofida acestor avantaje testele sunt - si probabil vor ramane - foarte controversate. Reglementari legale stricte si diverse coduri de conduita au impus proceduri stricte pentru desfasurarea testarii. De-a lungul timpului au fost aduse urmatoarele critici principale metodei de testare:

- Testele nu sunt infailibile. Ele nu dezvaluie ce ar face persoana respectiva in cadrul postului, ci mai mult, ce a facut in trecut. Unii dintre cei cu rezultate stralucite la testare pot avea ulterior performante foarte slabe la locul de munca.

- Testelor li se acorda, in mod obisnuit, o prea mare greutate. Ele nu pot masura totul la o persoana si nu pot fi un inlocuitor al unei judecati drepte si sanatoase.

- Testele introduc discriminari impotriva minoritatilor. De exemplu, in SUA, minoritati etnice cum ar fi hispanicii si negrii pot obtine pe hartie rezultate mult mai slabe, in special datorita diferentelor culturale. Exista chiar un act normativ, Declaratia drepturilor civile, din 1964, care interzice toate practicile de angajare ce implica discriminari artificiale impotriva unor indivizi pe baza unor metode de testare.

In concluzie, organizatiile ce folosesc metoda testarii trebuie sa fie intotdeauna atente asupra felului in care sunt utilizate rezultatele. Caci aceste rezultate trebuie sa fie si validate.

De obicei, fiecare companie ce foloseste metoda testarii utilizeaza si statistici care dovedesc ca testul respectiv conduce la imbunatatirea rezultatelor profesionale. Totusi testele reprezinta o parte importanta din procesul de alegere a personalului, un instrument util in luarea deciziilor de angajare [78].

Decizia de angajare se ia dupa ce au fost facuti primii trei pasi de baza: completarea formularelor, interviul si testul. Mai sunt luate in consideratie referintele luate de la fostele locuri de munca sau din scoala si facultate. De mare importanta este considerat nivelul de performanta la care a ajuns candidatul in activitatea anterioara.

d) orientarea. Cele mai multe din marile companii asigura doar o orientare formala pentru noii angajati. Acestia afla doar cate ceva despre organizatia in care lucreaza, neavand intotdeauna o cantitate de informatii suficienta pentru acomodare. In general, informatiile de orientare se refera la orele de lucru, plati si recompense, locurile de parcare, reguli de conduita interna si alte facilitati. Aceste orientari trebuie asigurate de managerii liniei intai. Departamentul de personal coordoneaza activitatea de orientare in ansamblu, dar persoanele cheie sunt managerii.

4.2. Controlul concurent al resurselor umane

Principalul domeniu la care se refera controlul concurent al resurselor umane consta in actiunile desfasurate de supervizori (manageri) pentru directionarea muncii subordonatilor lor si aceasta pe doua directii:

a) instuirea subordonatilor cu cele mai bune si actuale metode si proceduri de lucru;

b) verificarea muncii acestora pentru a se obtine toate asigurarile ca munca desfasurata este de calitate.

Controlul desfasurat in domeniul relatiilor umane se poate manifesta si ca un sistem de reactie in care sunt implicate multe activitati de diverse feluri. Impreuna, ele sunt constituite in asa-numita ,,evaluare a performantelor'.

La orice nivel al unei ierarhii organizationale, programul de evaluare a performantelor trebuie sa se focalizeze pe niste standarde de performante.

Pentru ca masura unei performante sa poata ajunge standard de performanta trebuie indeplinite cel putin patru cerinte. In primul rand aceasta masura trebuie sa fie relevanta atat pentru individ cat si pentru organizatie. In al doilea rand, orice standard trebuie sa fie stabil. In al treilea rand, un standard de performanta trebuie sa permita sesizarea deosebirilor intre performerii buni, slabi sau de mijloc. In fine, in al patrulea rand, orice standard trebuie sa fie practic.

In ansamblu, functia de control este de o covarsitoare importanta, atat in verificarea parametrilor unui produs (tehnici, de calitate etc.), cat si in evaluarea nivelului de performanta, a modului in care el este receptionat pe piata. Pentru succesul propriu-zis in afaceri, controlul are un grad inalt de importanta, el permitand adesea conceperea si implementarea unor factori de stimulare atat materiala cat si morala, ce sunt indispensabili in orice activitate concurentiala.

Copyright © 2025 - Toate drepturile rezervate