|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

TARIFAREA SERVICIILOR

1. Tarifarea serviciilor de piata

Spre deosebire de bunurile economice, la care stabilirea preturilor nu pune probleme deosebite, tarifarea serviciilor, datorita caracteristicilor acestora, este o operatie dificila si care poarta, de asemenea, amprenta diversitatii, consecinta a multitudinii categoriilor si claselor de servicii.

1.1. Concurenta si tarifarea serviciilor de piata

In cazul serviciilor de piata, la stabilirea tarifelor participa, direct sau indirect, cei doi agenti economici fundamentali - producatorul si consumatorul. In ipoteza unor comportamente rationale, consumatorul va veni pe piata cu cererea

qS = fS(P, V, PS1 .. PSn , .. PC1 ... PCn , G, t),

iar producatorul va oferi (va fi capabil sa produca) o anumita cantitate

qD = fD (P, C, PS1 .. PSn , .. PC1 ... PCn , TTx, t),

schimbul intre cei doi efectuandu-se la un anumit pret (tarif) ca rezultat al raporturilor lor de piata.

Din analiza functiilor lor de cerere, respectiv de oferta, rezulta ca cei doi agenti vor participa la formarea tarifelor de pe pozitii opuse. In consecinta, tariful (tarifarea) va fi perceput in mod diferit.

Astfel, producatorul, avand functia de oferta (qD ), va analiza tariful (P) cel putin din prisma urmatoarelor elemente: cheltuielile de productie (C), nivelul taxelor si impozitelor (Tx), profitul scontat si preturile altor produse. In conditiile acestea:

P cheltuielile totale (CT) de productie sunt date de suma cheltuielilor fixe (CF) si a cheltuielilor variabile (CV) care, la randul lor, depind de volumul productiei (q):

CT = CF + CV(q)

P nivelul taxelor si impozitelor influenteaza direct proportional nivelul tarifelor, o crestere a nivelului taxelor ducand la cresterea tarifelor, iar o reducere a fiscalitatii determinand, in conditii normale, reducerea tarifelor;

P profitul scontat constituie o 'asteptare' a producatorului si poate fi privit atat ca profit planificat (dorit), cat si ca profit realizat (consecinta a calitatii managementului si a strategiilor de piata utilizate). In functie de metoda de stabilire si tipul de piata pe care actioneaza producatorul, profitul poate inregistra o diversitate de valori;

P preturile altor produse sunt, de asemenea, elemente care trebuie sa stea in atentia producatorului. Stabilirea unor tarife prea mari in raport cu concurenta sau cu produsele si/sau serviciile substituibile va avea drept consecinta un nivel redus al vanzarilor, care poate influenta negativ nivelul profitului realizat.

Trebuie subliniat, de la inceput, un aspect deosebit de important, si anume tipul pietei pe care va actiona producatorul. Daca producatorul actioneaza pe o piata cu concurenta perfecta sau apropiata de concurenta perfecta, pentru producator tariful (pretul) constituie o marime exogena, nemodificabila, la care acesta va trebui sa se analizeze. In aceste conditii, problematica stabilirii tarifului nu are sens, problema producatorului modificandu-se fundamental: acesta va trebui sa urmareasca, pe de o parte, reducerea costurilor (C), iar pe de alta parte, determinarea acelui nivel al productiei (ofertei qS*) care, la tariful pietei produsului, sa-i maximizeze profitul.

In cazul productiei de servicii, asa cum s-a mai subliniat si in capitolele anterioare, datorita caracteristicilor unei bune parti a acestora, pietele pe care actioneaza producatorul sunt piete imperfecte, unele imbracand chiar forma unor mici monopoluri. In aceste conditii, tariful (pretul) reprezinta o variabila endogena (modificabila de catre producator) si, in consecinta, problema stabilirii tarifului are sens.

Pe de alta parte, consumatorul apreciaza tariful si ia sau nu decizia de cumparare a serviciului in functie de veniturile sale (V), de preferintele sale (G), de utilitatea serviciului, de preturile (tarifele) produselor substituibile (Psi) si a celor complementare (Pcj), precum si de efortul de a si-l produce singur. De exemplu, pentru o intretinere curenta utila a autoturismului sau, o persoana va pune in balanta efortul pe care ar trebui sa-l faca intretinandu-si singur autoturismul, cu nivelul tarifului unitatii service raportat la nivelul veniturilor sale. In functie de rezultat, acesta va opta pentru o varianta sau alta.

1.2. Metode cantitative de stabilire a tarifelor pe piete cu concurenta imperfecta

Din diversitatea metodelor cantitative de stabilire a tarifelor serviciilor de piata ne vom opri la urmatoarele:

q metoda marjei de profit adaugata la costuri;

q metoda pragului de rentabilitate;

q metoda venitului si costului marginal.

Metoda marjei de profit adaugata la costuri cea mai simpla metoda de stabilire a tarifului unui serviciu, dar si cea care ofera cele mai mici garantii producatorului ca rezultatul obtinut (profitul realizat) va fi acelasi cu cel sperat (profitul planificat). Trebuie subliniat, de asemenea, ca aceasta metoda nu tine sub nici o forma seama de potentialul cumparator, de cerintele si asteptarile sale, astfel incat nu este aplicabila cu succes decat in conditii de monopol si pentru servicii necesare si nesubstituibile.

Aplicarea metodei presupune parcurgerea urmatorilor pasi:

F se determina costului total al producerii serviciului. Considerand ca producatorul are un nivel al cheltuielilor fixe (CF) si un nivel al cheltuielilor variabile unitare (CVM), atunci pentru o productie (q) pe care considera ca o va vinde integral, costul total (C) este:

C = CF + CVM · q

F se determina profitul planificat (PP). In conditiile in care producatorul isi propune ca rata profitului in raport cu costurile sa fie rp, atunci:

PP = ![]()

F se determina volumul taxei pe valoare adaugata (TVA). Daca aceasta este de Tx procente, atunci:

TVA = (C + PP) . ![]()

F se determina tariful pe unitatea de produs:

P = ![]()

Trebuie subliniat, inca o data, faptul ca q reprezinta cantitatea pe care producatorul considera ca o va vinde pe piata si nu cea efectiv vanduta (qV). Conditia ca profitul realizat sa fie mai mare sau egal cu profitul planificat este:

qV ³ q

Daca producatorul nu reuseste sa vanda productia sa, deci daca:

qV < q

atunci profitul planificat nu mai poate fi atins, mai mult chiar, producatorul poate inregistra pierderi considerabile.

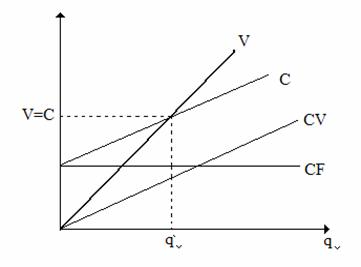

Metoda pragului de rentabilitate porneste de la ipoteza unui asemenea tarif, respectiv a unui asemenea volum al productiei, care sa asigure egalitatea venituri - costuri. Schematic, in figura 7.1 se prezinta dreptele (in ipoteza dependentelor liniare dintre costuri, respectiv venituri si cantitatea vanduta) costului fix (CF), costului variabil (CV), costului total (CT) si venitului (V).

Observam ca, in conditiile unui pret (tarif) dat, cantitatea q'v care asigura egalitatea V = C corespunde pragului de rentabilitate al producatorului, in sensul ca pentru cantitati q mai mici decat q'v la pretul (tariful) considerat, activitatea producatorului este nerentabila, in timp ce pentru q ³ q'v producatorul va obtine un profit:

PR = V - C ³

Figura 1. Determinarea grafica a pragului de rentabilitate

Metoda se poate aplica in doua variante:

C determinarea productiei minime care, la un pret dat, asigura o activitate rentabila;

C determinarea tarifului minim care, pentru o anumita productie, asigura rentabilitatea activitatii.

Daca ne propunem sa identificam volumul minim al productiei care asigura rentabilitatea activitatii atunci, pentru un pret (tarif) dat P si pentru V = C, avem:

qv ·P = CF + qv · CVM

de unde:

q'v = ![]()

Daca ne propunem determinarea tarifului minim (P') care asigura rentabilitatea activitatii pentru o productie data (qv), atunci din:

qv . P = CF + qv . CVM

obtinem:

P' = ![]()

Metoda costului marginal egal cu venitul marginal este cea mai elaborata metoda de determinare a tarifului serviciilor dintre cele prezentate in cadrul acestui capitol si este aplicabila in conditiile in care producatorul este un mic monopolist pe piata serviciului pe care il ofera.

Fata de celelalte metode prezentate, metoda costului marginal egal cu venitul marginal tine seama atat de comportamentul consumatorului, cat si de cel al producatorului rational.

Comportamentul consumatorului este evaluat prin determinarea elasticitatii cererii in raport cu tariful (Eq/p):

EqD/P=![]() :

:![]()

Aceasta relatie sta la baza determinarii unei relatii cantitative intre pret (P) si cantitatea ceruta pe piata (qD).

Comportamentul producatorului rational este evidentiat prin problema de maxim:

(max)PR(q) = V(q)- C(q) = q. P(q)- C(q)

care, aplicand conditiile de optim de ordinul I:

![]()

conduce la relatia:

![]()

adica la egalitatea costului marginal cu venitul marginal:

Cmg(q) = Vmg(q)

de unde si numele metodei

Etapele de determinare a tarifului prin aceasta metoda sunt:

F se determina din datele statistice sau printr-un studiu de piata elasticitatea cererii in raport cu tariful serviciului respectiv;

F din expresia Eq/p se exprima tariful (P) in functie de cantitatea ceruta pe piata (qD);

F se inlocuieste P(q) in functia de profit;

F se determina cantitatea q* care maximizeaza profitul producatorului;

F pentru q* obtinut se determina tariful (P*) care asigura maximizarea profitului producatorului.

1.3. Metoda diferentierii

Metoda diferentierii este o metoda necantitativa de stabilire a tarifelor, si este larg utilizata in tarifarea serviciilor. Metoda consta in stabilirea unor tarife diferentiate in functie de o serie de criterii si fara a avea o legatura directa cu costurile implicate de productia serviciilor respective.

Aplicabilitatea metodei in tarifarea serviciilor este sustinuta si de caracteristicile specifice serviciilor, precum imaterialitatea si perisabilitatea, nestocabilitatea. De exemplu, serviciile hoteliere de cazare sunt total perisabile, in sensul ca daca un hotel are 100 camere si intr-o zi vinde numai 80, restul de 20 locuri nu mai pot fi recuperate nici a doua zi, nici altadata, indiferent cat de mare ar fi cererea (nu se poate caza peste capacitate). Intr-un astfel de caz, este de acceptat vanzarea camerelor la tarife mici (dar mai mari decat costurile variabile medii), decat sa ramana neocupate (caz in care incasarile corespunzatoare lor vor fi zero).

Din diversitatea criteriilor de tarifare diferentiata a serviciilor amintim:

q criteriul variatiei cererii in timp;

q criteriul destinatarului serviciului;

q criteriul modalitatii de cumparare;

q criteriul frecventei cererii;

q criteriul motivatiei cererii.

Criteriul variatiei cererii in timp

Criteriul variatiei cererii in timp este aplicabil in cazul acelor servicii pentru care cererea inregistreaza evolutii sezoniere (periodice), de amplitudine mare (cu diferente mari intre perioadele de varf si cele de extrasezon). In aceste conditii, se aplica principiul concordantei dintre nivelul cererii si nivelul tarifelor. Conform acestuia, la niveluri mari ale cererii se practica tarife ridicate, iar la niveluri reduse ale cererii tarife mici.

Acest principiu, pare sa contrazica ipoteza comportamentului rational al consumatorului, care ar putea duce la concluzia ca o crestere de tarif va antrena o scadere a cererii, ori in anumite perioade ale anului (de exemplu, de sarbatorile de iarna) lucrurile stau altfel. Am vazut ca intre factorii cererii se numara si gusturile consumatorului, adica satisfactia pe care utilizatorul o resimte sau o dobandeste prin consumarea serviciului respectiv. In cazul sarbatorilor de iarna, factorul utilitate depaseste cu mult factorul pret in formarea cererii, astfel incat desi cresterea pretului imprima o tendinta de scadere a cererii, cresterea foarte mare a utilitatii serviciilor hoteliere in acea perioada determina o crestere a cererii cu mult superioara scaderii induse de pret.

In extrasezon, cererea este relativ mica lucrurile inversandu-se, astfel incat in decizia de cumparare factorul pret (tarif) joaca rolul principal si, in consecinta, o reducere a tarifelor va determina o crestere a cererii. Din marea varietate a serviciilor, in domeniul serviciilor turistice, principiul concordantei dintre nivelul cererii si nivelul tarifelor este deosebit de larg utilizat atat in tara, cat si in strainatate (a se vedea in acest sens ofertele agentiilor de turism).

Principiul diferentierii dupa destinatarul (beneficiarul) serviciului

Principiul diferentierii dupa destinatarul (beneficiarul) serviciului presupune definirea unor categorii de beneficiari, structurate dupa diverse criterii si practicarea fata de fiecare categorie a unor tarife diferentiate.

O categorie larga de beneficiari de tarife diferentiate o formeaza populatia de varsta a III-a care in Uniunea Europeana beneficiaza de reduceri sau chiar gratuitati la o gama deosebit de larga de servicii. Si in Romania, populatia de varsta a III-a beneficiaza de tarife reduse pentru unele servicii, insa numarul si ponderea acestora este mult mai mica decat in UE. O alta categorie de populatie care beneficiaza de tarife reduse la diverse servicii o formeaza populatia scolara si prescolara.

Trebuie subliniat faptul ca tarifele diferentiate aplicate diverselor categorii de beneficiari nu sunt intotdeauna mai mici decat tarifele normale. De exemplu, sunt tari care practica pentru turistii straini tarife superioare celor pentru populatia autohtona.

Principiul diferentierii dupa modalitatea de procurare a serviciului

Principiul diferentierii dupa modalitatea de procurare a serviciului se aplica pe scara foarte larga in turism, turismul organizat beneficiind de tarife mai mici decat cel neorganizat. Acest principiu se aplica, de asemenea, si de o serie de agenti care vand bunuri aflate in relatie de complementaritate cu unul sau mai multe servicii. De exemplu, exista unitati service, precum si unitati cu obiect de activitate ce presupune comercializarea de produse petroliere care, in cazul unui client care cumpara ulei pentru motor asigura, in aceeasi unitate, schimbul gratuit al acestuia. Situatii asemanatoare intalnim si in servicii de developari foto, unde, in cazul in care filmul a fost cumparat din aceeasi unitate, destinatarul serviciului beneficiaza de gratuitatea developarii filmului.

Principiul diferentierii dupa frecventa cererii

Principiul diferentierii dupa frecventa cererii presupune practicarea unor tarife mai mici atunci cand frecventa solicitarii serviciului este mare si tarife mai mari in cazul unei frecvente reduse a solicitarii serviciului. In turism, de regula, "turistii casei' beneficiaza de tarife si servicii preferentiale. De asemenea, principiul este foarte larg aplicat, tarifarea serviciilor de, piata destinate in principal populatiei, dar si in cazul unor servicii de piata destinate agentilor economici .

Principiul diferentierii dupa motivatia cererii

Principiul diferentierii dupa motivatia cererii se aplica, de asemenea, intr-o gama larga de servicii. De exemplu, sunt forme de transport particulare, la care navetistii (a caror motivatie pentru serviciile de transport este determinata de nevoia de a se deplasa spre si de la serviciu) beneficiaza de tarife de transport reduse.

De asemenea, tarife diferentiate gasim in unele unitati de alimentatie (restaurante) care practica pentru pranz (motivatia fundamentala fiind asigurarea functiei de hranire) tarife mai mici, iar pentru cina tarife mai mari (motivatia fiind determinata de functia de loisir).

2. Tarifarea serviciilor publice

Serviciile publice sunt servicii non-market si, in consecinta, tarifarea lor nu mai poate fi determinata de intalnirea cererii cu oferta, a raporturilor lor pe piata. Deoarece nu exista piete pentru aceste servicii, criteriile de tarifare vizeaza nevoia sociala care trebuie satisfacuta, modul de productie, imprejurarile consumului, modul de consum etc.

In literatura de specialitate, principalele categorii de criterii sunt:

q criterii legate de productie;

q criterii legate de schimb;

q criterii legate de consum

Criteriile legate de productie au in vedere cantitatea si calitatea serviciului precum si, in unele situatii, modul de productie. Cantitatea tarifata reprezinta unitatea conventionala unitara oferita consumatorului, unitate care, in functie de caracteristicile serviciului respectiv, poate imbraca forme fizice, in cazul in care exista un suport material al serviciului sau forma unui 'act', in cazul serviciilor pure.

Calitatea unui serviciu public constituie si aceasta un element luat in calcul in stabilirea tarifului acestuia. Spre deosebire de serviciile de piata, calitatea nu mai poate fi 'amendata' de consumator prin nealegerea serviciilor anumitor producatori. Producatorii de servicii publice, fiind in general in pozitie de monopol natural, nu sunt interesati in mod deosebit de calitate, decat in masura in care aceasta constituie un motiv de crestere a tarifului. Pentru limitarea unor astfel de practici, la stabilirea tarifelor participa nu numai producatorul, ci si organismul (organismele) de reglementare care incearca sa impuna anumite conditii minimale privind calitatea serviciilor publice corelate cu conditii maximale privind nivelul tarifelor practicate.

Criteriile legate de schimb vizeaza pe de o parte imprejurarile consumului (moment de timp, localizare geografica etc.), iar pe de alta parte cantitatile consumate.

Criteriile legate de consum au in vedere, in principal, utilizatorul si caracteristicile acestuia (varsta, venituri, categoria socio-profesionala etc.)

La stabilirea efectiva a tarifelor serviciilor publice se pot utiliza metode cantitative, de exemplu metoda pragului de rentabilitate, cu deosebirea ca nu mai este luata in calcul categoria economica de profit. Practic, in cazul serviciilor publice metodele cantitative sunt aplicate corelat cu metoda diferentierii pe baza criteriilor specifice acestor servicii.

In prezent, in tarifarea serviciilor publice se confrunta cu doua tendinte contradictorii, de uniformizare si de diferentiere, prezentate sintetic in figura 7.3.

Figura 3. Tendinte in tarifarea serviciilor publice

3. Valoarea adaugata de servicii

Valoarea adaugata (bruta) este soldul contului de productie si masoara excedentul valorii bunurilor sau a serviciilor produse peste valoarea bunurilor si serviciilor consumate pentru productie. Practic, valoarea adaugata reprezinta valoarea nou creata in procesul de productie.

3.1. Aspecte privind determinarea valorii adaugate de servicii

La nivel sectorial, valoarea adaugata (VA) se obtine ca diferenta intre produsul global (PG) si consumul intermediar (CI) astfel incat, intr-un anumit interval de timp (notat de exemplu cu t0), avem relatia:

VA0 = PG0 - CI0 = QPGo· PPGo - QCIo ·PCIo

unde: QPGo - cantitatea produsului global inregistrata in perioada de baza;

PPGo - pretul unitar agregat al produsului global din perioada de baza;

QCIo - cantitatea consumului intermediar din perioada de baza;

PCIo - pretul unitar agregat al consumului intermediar din perioada de baza.

Daca la nivel de intreprindere care actioneaza pe piata, calculul valorii adaugate nu pune probleme deosebite, in cazul anumitor categorii de servicii (serviciile gratuite) si pe ansamblul sectorului serviciilor evidentierea valorii adaugate si a contributiei serviciilor la crearea PIB este pe cat de dificila, pe atat de controversata.

De exemplu, daca notam cu QM cantitatea serviciilor marfa consumata intr-o anumita perioada la nivelul unui spatiu economic si cu QG cantitatea serviciilor gratuite (finantate de la buget) consumate atunci, in perioada respectiva, cantitatea totala de servicii consumate va fi:

Q = QM + QG

Categoric, consumul a avut efecte economice si sociale care s-au manifestat in perioada analizata, precum si efecte care se vor propaga in perioadele urmatoare. In acelasi timp, producerea serviciilor a presupus consumuri intermediare CIM si CIG.

Daca ne propunem sa calculam valoarea adaugata de servicii, atunci, aplicand metodologia de calcul 'clasica' obtinem:

VA0 =QM · PQM + QG · PQG -(CIM · PCIM + CIG · PCIG)

Cum QG este cantitatea de servicii gratuite, PQG = 0 si:

VA0 =QM · PQM - CIM · PCIM - CIG · PCIG

Analizand ultima relatie, observam ca aceasta procedura de calcul nu numai ca elimina contributia serviciilor gratuite QG la crearea PIB, ci duce si la diminuarea valorii adaugate a celorlalte categorii de servicii cu valoarea consumurilor intermediare ocazionate de producerea serviciilor gratuite (CIG · PCIG ).

O alta problema care constituie un subiect de dezbatere este evolutia in timp a valorii adaugate de servicii. Sunt puncte de vedere care, plecand de la caracteristicile serviciilor, in special de la imaterialitatea acestora, considera ca valoarea adaugata de servicii se poate calcula numai in preturi curente, astfel incat avand doua perioade distincte (notate t0 si t1 ) valorile adaugate corespunzatoare vor fi:

VA0 = PG0 - CI0

VA1 = PG1 - CI1

Mai mult, se sustine ca intre cele doua valori nu exista a legatura care sa le asigure comparabilitatea. Serviciile medicale private ar putea fi privite in acest mod.

Pe de alta parte, sunt puncte de vedere potrivit carora in masura in care exista un suport material sau este posibila exprimarea productiei de servicii sub o forma fizica este posibila evaluarea valorii adaugate si in preturi comparabile.

In aceste conditii, este asigurata deductibilitatea valorii adaugate din perioada de baza (VA0), pornind de la valoarea adaugata in perioada curenta (VA1) prin deflatie, precum si deductibilitatea valorii adaugate din perioada curenta (VA1) pornind de la valoarea adaugata din perioada de baza (VA0) prin metoda extrapolarii.

Copyright © 2025 - Toate drepturile rezervate