|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Piete de capital

Piata de capital reprezinta ansamblul institutiilor si mecanismelor prin intermediul carora capitalurile dispersate din economie sunt concentrate si dirijate catre solicitatorii de fonduri.

Piata monetara (tr scurt) + Piata de capital (tr med+lung) formeaza =Piata financiara

Intr-o economie:

Piata monetara + Piata financiara + Piata ipotecara = piata de capital

Caracteristicile burselor

Cererea si oferta de capital

Cererea de capital e generata de totalitatea societatilro comerciale sau institutiilor administratiei publice centrale sau locale care solicita fonduri pentru anumite proiecte de investitii sau dezvoltare

Cererea de capital are 2 componente importante :

Oferta de capital provine de la persoane fizice sau juridice care poseda un surplus de capital.

Piata primara si piata secundara de capital

Daca luam in considerare locul unde se realizeaza finantarea emitentilor respective locul unde se tranzactioneaza valorile imobiliare putem deosebi:

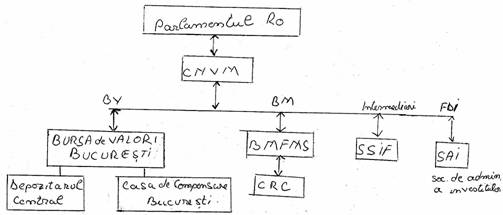

Cadrul legislativ si institutional al pietei de capital din Romania

CNVM- comisia nationala a valorilor mobiliare

L 297/2004

CNVM este o autoritate administrativa autonoma cu prsonalitate juridical. Rolul comisiei este de reglementare, supraveghere si coordonare a desfasurarii activitatii pe piata de capital din Romania si respective a tuturor participantilo la piata.

CNVM - subordonata direct Parlamentului

CNVM are dreptul sa propuna spre adoptare legi si are dreptul sa emita regulamente, norme si instructiuni care sa asigure buna functionare a pietei.

Bursa de valori- reprezinta o institutie de valori specializata care reglementeaza si gestioneaza piata valorilor mobiliare.

Activitatile BVB se desfasoara in baza unui cod bursier.

BVB- e un organism cu putere de autoreglementare ceea ce inseamna ca poate emite propriile regulamente, proceduri si instructiuni care sa asigure buna functionare a pietei.

Depozitarul central - e o institutie specializata care asigura activitati de registru, compensare, decontare, si de depozitare pentru piata SPOT (la vedere).

Activitatea de registru presupune mentinerea evidentei actionarilor pentru fiecare emitent in parte.

Activitatea de compensare presuune minimizarea fluxurilor de valori mobiliare si bani rezultate in urma incheierii tanzactiilor prin stabilirea fluxurilor nete.

Decontarea - reprezinta ansamblul operatiunilor desfasurate in vederea finalizarii tranzactiilor incheiate (se realizeaza in 3 zile lucratoare).

Depozitarea - presupune posibilitatea depozitarului central de a pastra valorile mobiliare implicate in tranzactii pe durata decontarii.

Casa de compensare Bucuresti - e o institutie specializata care furnizeaza servicii de inregistrare, compensare, de decontare si management al riscurilor pentru piata la termen.

Activitatile de inregistrare reprezinta toate actiunile prilejuite de lansarea spre tanzactionare a unei noi serii de contracte derivate.

Activitatile de managment al riscurilor - toate activitatile se desfasoara pentru a evita riscul de neplata.

Casa de compensare joaca rolul de contra- parte centrala pentru tranzactiile incheiate.

Bursele de marfuri

Bursa Monetara financiara de marfuri Sibiu (BMFMS)

Casa Romana de Compensare (CRC)

Intermediari (SSIF)- socitate de servicii de investitie financiara

Fondurile de investitii se clasifica in 2 mari categorii:

SAI- administreaza fondurile

Produsele pietei de capital

Produsele pietelor de capital se impart in 3 mari categorii:

Produsele primare se impart in 2 categorii:

Actiunile comune

Actiunile sunt titluri de valoare care reprezinta fractiuni egale din capitalul social al unei companii si care reglementeaza raportul juridic dintre detinatori si emitent.

Caracteristicile actiunilor

Amendament: Exista tari unde este permisa emisiunea de actiuni fara a fi specificata valoarea nominala.

Splitare actiuni - cand pretul urca foarte mult

Consolidare actiuni - cand pretul scade foarte mult

Clasificarea actiunilor

actiuni materializate

actiuni dematerializate (electronice) - evidentiate prin inscriere de cont

Nominative - au inscris numele propietarului sau pot conduce la identificarea acestuia

La purtator - nu ofera indicii referitoare la detinatorul lor

Actiuni comune - confera detinatorului drepturile si obligatiile prevazute de legislatia specifica

Actiunile preferentiale - confera drepturi si obligatii diferite de cele ale actiunilor comune

Drepturile si obligatiile actiunilor

Obligatiile actionarilor:

actionarii sunt obligati sa vireze sumele de bani aferente actiunilor subscrise

Drepturile actionarilor:

dreptul la dividende- actionarii au dreptul sa participe la profitul obtinut de societate, proportional cu cota de participare la capitalul social. In aceasta situatie in care se hotaraste in adunarea generala neacordarea de dividende atunci nici un actionar nu va putea face uz de dreptul sau de a incasa profit

dreptul la vot- actionarii au dreptul sa isi exprime opinia cu privire la activitatea companiei prin vot in adunarea generala a actionarilor dupa principiul general, 1 vot daca nu se specifica altfel in actul constitutiv.

Exceptie de la regula 1 actiune, 1 vot apare in cazul in care actul constitutiv prevede altceva.

Exceptie de la regula 1 actiune, 1 vot face metoda votului cumulativ care presupune atribuirea unui numar de voturi mai mare pentu fiecare actiune detinuta. Aceasta metoda se poate folosi pentru alegerea consiliului de administratie. Voturile putand fi acordate in orice perioada.

dreptul ca in caz de faliment sa participle la distribuirea activului ramas dupa acoperirea tuturor datoriilor proportional cu cota de participare la capital

dreptul sa se intruneasca in adunari generale ale actionarilor - pentru a lua anumite decizii

dreptul de a-si vinde actiunile dupa bunul plac in cazul companiilor listate. In cazul societatilor inchise, adica nelistate pe o piata se aplica dreptul de preemtiune (dreptul actionarilor prezenti de a achizitiona actiuni inaintea altor investitori)

dreptul de a se bucura de toate rezultatele in urma dreptului de propietate

Adunarile generale ale actionarilor sunt:

ordinare- se tin o data pe an dupa incheierea exercitiului financiar

extraordinare - se tin ori de cate ori este nevoie

Valorile actiunilor

VN= CS/ N

VC=A/N

VCNeta= (Activ dat- Dat)/N= A Net/ N= CP/N

Vcc= ANC/ N

VP= Capializare/N => Capitalizare= VP x N

Capitalizarea e valoarea unei companii calculata in functie de pretul de piata la un moment dat.

Stadiile de existenta ale actiunilor

Free float- a unei companii reprezinta procentul din numarul total de actiuni, aflat libe pe paita care se afla scazand din total actiuni emise pozitiile cunoscute (detinerile raportate conform legii).

Detinerile cunoscute sunt acele detineri

ale actionarilor peste un anumit prag pentru care acestia sunt obligate sa le

faca publice. In

Actiunile se tezaurizeaza in urma Hotararii AGA care stabileste numarul de actiuni, durata pentru care vor fi tezaurizate si scopul acestei operatiuni si eventual pretul.

In

Calendarul acordarii dividendelor

![]() Ex

dividend

Ex

dividend

Sedinta Convocator ultima data de AGA Data

CA zi cum referinta de

Dividend inregistrare

Data de referinta este data calendaristica stabilita inaintea tineri adunarii generale, data la care actionarii inscrisi in registrul actionarilor pot participa la adunarea generalasi implicit vor avea dreptul la dividende.

Actionarii inscrisi la data de referinta vor beneficia de dividendul cuvenit pentru intreg exercitiul financiar incheiat indifferent de perioada pentru care au detinut actiunile.

Data de inregistrare e data calendaristica stabilita ulterior tinerii adunarii generale, data de la care devin valide anumite hotarari ale adunarii generale.

Actiuni preferentiale

Actiunile preferentiale - sunt o clasa de actiuni care confdera detinatorilor drepturi diferite fata de drepoturile actiunilor commune .

Dividendul actiunilor preferentiale va fi platit cu prioritate inaintea actiunilor commune.

De regula actiunile preferentiale sunt lipsite de dreptul de vot si eventual de alte drepturi.

In

valoarea nominala a actiunilor preferentiale trebuie sa fie egala cu valoarea nominala a actiunilor commune.

Numarul actiunilor preferentiale emise (valoarea) nu poate depasii un sfert din numarul total al actiunilor commune aflate in circulatie (valoarea).

Clauza ale actiunilor preferentiale:

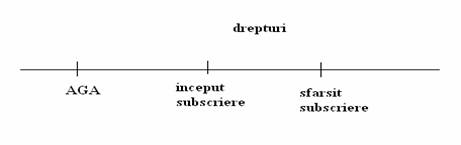

Drepturi de subscriere si titluri de garantie

Drepturile de subscriere sunt valori imobiliare rezultate in urma materializarii dreptului de preemtiune.

Dreptul de preemtiune e dreptul actionarilor inregistrati la data de referinta in registrul actionarilor sa subscrie cu prioritate actiuni nou emise printr-o oferta publica primara inaintea altor investitori.

Drepturile de subscriere au 2 caracteristici:

![]()

Pret emisiune < Cursul act. pe piata

Drepturi (curs -pret emisiune) x n/(n x N)

S= N/n

Ds= (C-Pe)/ (1+S)

n - nr de actiuni emise in oferta publica

N- nr de actiuni aflate in circulatie inaintea emisiunii

S - raportul de subscriere

Raportul de subscriere ne spune de cate drepturi avem nevoie pentru a cumpara o actiune la preturi preferentiale.

Titlurile de garantie (Warants)

Warant-urile reprezinta valori mobiliare care garanteaza detinatorului faptul ca va putea cumpara de la emitent la o data viitoare un numar de actiuni la un pret prestabilit.

Caracteristicile warant-ului:

sunt valori mobiliare emise cu o anumita valoare nominala

au o durata de viata lunga, uneori chiar nelimitata

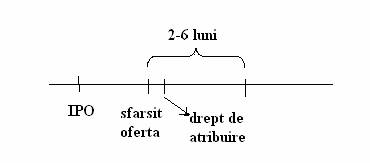

Drepturile de atribuire

Drepturile de atribuire sunt valori imobiliare emise simultan cu actiunile oferite intr-o oferta publica primara care dau posibilitatea detinatorilor sa beneficieze de avantajul tranzactionarii titlurilor detinute pana la introducerea la tranzactionare a actiunilor propriuzise.

Caracteristicile drepturilor de atribuire

Obligatiunile

Obligatiunile sunt titluri financiare de credit care reglementeaza raportul dintre imprumutat care e emitentul si creditori care sunt investitorii.

Clasificarea obligatiunilor

obligatiuni materializate

obligatiuni nematerializate

obligatiuni nominative

obligatiuni la purtator

obligatiuni emise pe termen scurt

obligatiuni emise pe termen mediu

obligatiuni emise pe termen lung

Obligatiunile emise pe termen scurt sunt vandute cu discount iar cele emise pe termen mediu si lung sunt emise cu dobanda (cu cupon).

obligatiuni de stat

obligatiuni municipale

obligatiuni corporative

Obligatiunile de stat sunt emise de catre institutiile statului care au atributii in acest sens si de regula nu se tranzactioneaza pe piata de capital a statului respectiv, sunt cotate pe o piata internationala.

Obligatiunile municipale sunt emise de municipii, orase sau comune, de regula avand ca scop finantarea unor proiecte edilitare.

Obligatiunile corporative sunt emise de societati comerciale cu scopul finantarii unor obiective declarate la momentul emisiunii.

Caracteristici comparative intre actiuni si obligatiuni

Elementele definitorii (tehnice) ale unei emisiuni de obligatiuni

Val nominala= principal

VN= Imprumut/ Obligatiuni emise

Pret emisiune= VN- Prima de emisiune

Exista 3 situatii:

atunci cand pretul de emisiune = valoarea nominala - ceea ce inseamna ca se realizeaza o emisiune adpari (la valoare)

atunci cand pretul de emisiune < valoarea nominala - se realizeaza o emisiune subpari

atunci cand pretul de emisiune > valoarea nominala (foarte rara situatia) se realizeaza o emisiune suprapari

CD= (VN x Rata Dobanzii) x 100

CD(pt perioada < 1an)= (VN x Rd x n)/ (100x 360)

n- nr de zile scurs intre 2 perioade succesive de plata a dobanzii

Da= (CDx n)/ 360

(CDx n)/T

T- nr de zile dintre doua perioade succesive de plata a cuponului

P= Vp/ VN

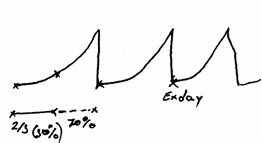

Contractul forward - reprezinta cea mai simpla forma a unui contract la termen

Contractele Futures - sunt contractele la termen standardizate

In cazul contractelor Futures exista 4 niveluri de standardizare:

La nivel de cantitate

La nivel de calitate

In ceea ce priveste scadenta

In ceea ce priveste locul de livrare

a) exista 4 scadente pe an

b) daca activul suport nu e legat de succesiunea anotimpului, atunci scadentele sunt regulate (din 3 in 3 luni)

In practica 2/3 din contractele derivate sunt incheiate cu scop pur speculativ.

Comparatie forward- futures

COMPARATIE FORWARD - FUTURES

|

CONTRACTELE FORWARD |

CONTRACTELE FUTURES |

|

Dpdv. al locului unde se incheie contractele |

|

|

contractele forward sunt incheiate inafara burselor |

Contractele futures sunt incheiate numai prin intermediul burselor. |

|

In privinta standardizarii |

|

|

Contractele forward nu sunt standardizate |

Contractele futures sunt standardizate |

|

Dpdv al pretului |

|

|

Contractele forward au pretul stabilit la momentul incheierii (fix) |

Contractele futures au pretul variabil |

|

Dpdv al lichidarii |

|

|

Contractele forward se lichideaza in natura (se livreaza activul suport) |

Contractele futures se pot lichida fie in natura fie prin compensare baneasca (lichidare cash) |

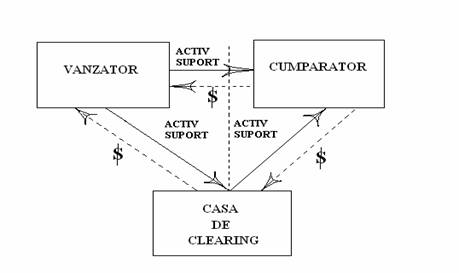

Rolul Casei de Clearing (casa de compensare) in tranzactiile la termen

Casa de Clearing are 4 functii principale:

Contractele options- sunt contractele la termen prin care cumparatorul in schimbul platii unei prime cash vanzatorului la momentul incheierii contractului obtine dreptul (optiunea) de a executa sau nu, contractul la scadenta.

Din punctul de vedere al momentului cand poate fii exercitata optiunea exista:

Contractele options se numesc (cele 4 optiuni de baza)

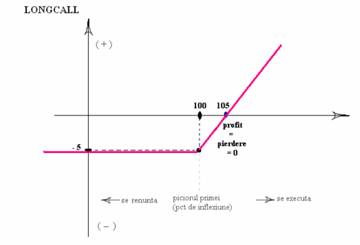

CALL - Long CALL - se initiaza pt. estimarea cresterii cursului.

- profitul e nelimitat

- pierderea e limitata la prima.

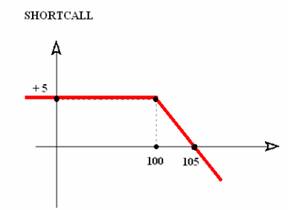

- Short CALL - se initiaza ( accepta) pt. estimarea unui curs in scadere

- profitul este limitat la prima

- pierderea este nelimitata.

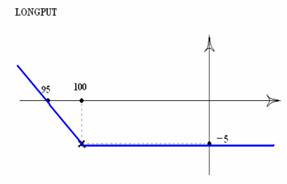

PUTT - Long PUTT ( se vand la scadentza) - se initiaza pt. estimarea unui curs in scadere

- profitul e nelimitat

- pierderea e limitata la prima.

- Short PUTT - se initiaza pt. estimarea unui curs in crestere

- profitul e limitat la prima

- pierderea e nelimitata.

Copyright © 2025 - Toate drepturile rezervate