|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

Bucuresti,

BILANTUL CONTABIL

Notiune, definitie, istoric

Documentul oficial de gestiune al persoanelor prevazute la articolul 1 din Legea Contabilitatii republicata il constituie bilantul contabil care trebuie sa dea o imagine fidela, clara si completa a patrimoniului, situatiei financiare si rezultatelor obtinute . '.

'Se intocmeste obligatoriu anual sau in cazul fuzionarii ori incetarii activitatii' .

In Romania potrivit OMF.94/2001 bilantul reprezinta parte componenta a situatiilor financiare anuale .

Situatiile financiare anuale cuprind :

a) bilantul contabil;

b) contul de profit si pierdere;

c) situatta modificarilor capitalului propriu;

d) situatia fluxurilor de trezorerie;

e) politici contabile si note explicative ;

Notiunea de bilant este foarte veche. Nu se cunoaste precis cine si cand a creat acest instrument contabil. Ca si contabilitatea, bilantul este opera anonima la care si-au adus contributia generatii si generatii de autori, teoreticieni si practicieni din timpuri stravechi. Etimologic, cuvantul bilant corespunde notiunii de cantar cu doua talere ce se afla in echilibru, derivand din cuvintele 'bi' si 'lanx'. De la prima definitie data, de 'cantar al averii in corelatie cu sursele sale de dobandire', bilantul a facut obiectul unor preocupari permanente teoretice si practice.

O contributie deosebita la solutionarea teoretica si practica a problemelor de contabilitate in Romania, au avut-o revistele de contabilitate si fostul Corp al contabililor autorizati si expertilor contabili care a functionat intre anii 1921-1950.

1.2. Structura bilantului

In functie de natura activitatii sale fiecare intreprindere trebuie sa prezinte sau nu, precum si clasificarile separate in bilant, activele curente si imobilizate si datoriile curente si pe termen lung.

In cazul in care intreprinderea hotaraste sa nu faca aceasta clasificare, activele si datoriile trebuie prezentate in ordinea lichiditatii lor.

Indiferent de metoda de prezentare adoptata, intreprinderea trebuie sa prezinte valoarea ce se asteapta a fi recuperata sau achitata dupa mai mult de 12 luni pentru fiecare activ si datorie care prezinta sume ce urmeaza a fi recuperate sau achitate atat inainte cat si dupa 12 luni de la data bilantului.

Activele se clasifica in :

1) Active curente

2) Active imobilizate

In categoria activelor curente intra acele active care :

-Se asteapta a fi realizate sau detinute pentru vanzare sau consum in cursul unui ciclu normal de exploatare .

- este detinut in scopul comercializarii pe termen scurt

- reprezinta numerar sau echivalente de numerar

In mod concret activele curente contin stocurile si creantele comerciale care sunt vandute, consumate sau realizate ca parte a ciclului normal de exploatare , chiar daca nu se asteapta a fi realizate in 12 luni de la data bilantului.

Toate celelalte active trebuie clasificate ca active imobilizate cuprinzand activele corporale, necorporale de exploatare si financiare pe termen lung.

In cazul datoriilor, ele se clasifica in

- datorii curente

- datorii pe termen lung

In categoria datoriilor curente intra orice datorie ce se asteapata a fi achitata in cursul unui ciclu de exploatare, sau este exigibila in termen de 12 luni de la data bilantului.

Toate celelalte datorii trebuie clasificate ca datorii pe termen lung.

In categoria datoriilor curente intra : datoriile comerciale si cele catre angajati si alte cheltuieli de exploatare ce fac parte din fondul de rulment utilizat intr-un ciclu de exploatare. Alte datorii nu sunt achitate ca parte a ciclului de exploatare dar sunt exigibile in temen de 12 luni de la data bilantului: partea curenta a datoriilor purtatoare de dobanda, dividende de platit, impozit pe profit si alte datorii necomerciale.

Pentru reprezentarea pozitiei financiare a intreprinderii Directiva a IV-a a C.E.E recomanda doua scheme:sub forma de tablou bilantier sau de cont ori sectiuni separate si sub forma de lista sau diferenta.

Prima schema , cea sub forma de cont se intemeiaza pe ecuatia de principiu :

ACTIV = CAPITAL PROPRIU + DATORII;

Modelul care da expresie ecuatiei de mai sus are forma:

|

SPECIFICARE ACTIV |

EXERCITIUL |

SPECIFICARE PASIV |

EXERCITIUL |

||

|

N |

N-1 |

N |

N-1 |

||

|

I.ACTIVE IMOBILIZATE II.ACTIVE CIRCULANTE III.CHELTUIELI IN AVANS SI VENITURI ANGAJATE |

I.CAPITALURI PROPRII II.PROVIZIOANE PENTRU RISCURI SI CHELTUIELI III.DATORII IV.VENITURI IN AVANS SI CHELTUIELI ANGAJATE |

||||

Din schema prezentata mai sus se constata ca ordinea de dispunere a pozitiilor in activul bilantului este, cea inversa lichiditatii activelor: de la cele mai putin lichide, cum sunt imobilizarile necorporale la cele mai putin lichide(ex:disponibilitati banesti din categoria activelor circulante).in ceea ce priveste ordinea de succesiune a pozitiilor de pasiv, ea este inversa exigibilitatii surselor de finantare, incepand cu elementele capitalului propriu, continuand cu datoriile pe termen lung si cu cele curente sau pe termen scurt.

Cea de a doua schema, lista sau diferenta a bilantului se intemeiaza pe ecuatia generala de echilibru:

ACTIV - DATORII = CAPITAL PROPRIU.

Modelul de principiu al unui asemenea bilant se prezinta astfel:

BILANT CONTABIL

incheiat la data de .

|

SPECIFICAREA ELEMENTELOR |

EXERCITIUL N |

EXERCITIUL N-1 |

|

Active imobilizate(a) | ||

|

+. Active circulante (b) | ||

|

+ Cheltuieli in avans si venituri angajate(active de regularizare si asimilate)(c) | ||

|

- datorii curente(pe termen scurt)(d) | ||

|

- venituri in avans si cheltuieli angajate(e) | ||

|

Active circulante nete sau datorii curente nete(b+c-d-e) | ||

|

= excedent activ fata de datorii curente | ||

|

- datorii pe termen lung) | ||

|

- provizioane pentru riscuri si cheltuieli | ||

|

=CAPITAL PROPRIU |

Schema de bilant contabil corespunzatoare modelului de mai sus se prezinta astfel:

A. Capital subscris varsat, nevarsat

B. Cheltuieli de constituire

C. Activ imobilizat

I. Imobilizari necorporale

II. Imobilizari corporale

III. Imobilizari financiare

D.Active circulante

I Stocuri

II Creante

III Investitii pe termen scurt

VI Casa si conturi la banci

E. Cheltuieli in avans si venituri angajate

A. Datorii a caror durata de decontare nu este mai mare de un an

B. Active circulante / datorii curente nete

C. Total active minus datorii curente nete

D. Datorii a caror durata de decontare este mai mare de un an

E. Provizioane pentru riscuri ai cheltuieli angajate

F. Venituri in avans si cheltuieli angajate

G. Capital si rezerve

I. Capital subscris

II. Prime de emisiune

III. Rezerve din reevaluare

IV. Rezerve

V. Profitul sau pierderea reportata

VI. Profitul sau pierderea exercitiului financiar

1. Felurile si functiile bilantului

In practica se intalnesc mai multe feluri de bilanturi, fapt pentru care acestea se pot clasifica dupa mai multe criterii, astfel:

Dupa statutul juridic al unitatii patrimoniale pentru care se intocmeste, deosebim:

Bilant initial, care se intocmeste la infiintarea unei unitati patrimoniale, careia membrii constituiti intr-o asociatie ii pun la dispozitie mijloacele materiale si banesti necesare in vederea realizarii scopului pentru care a fost creata;

Bilant curent, care se intocmeste in cursul activitatii unitatii patrimoniale, la termenele impuse de legislatia in vigoare. Acesta se intocmeste pe baza situatiei din conturi, a soldurilor conturilor preluate ca posturi de bilant;

Bilant final, care se intocmeste atunci cand o unitate patrimoniala isi inceteaza activitatea. El se bazeaza pe inventar si pe datele extrase din conturi, si, cuprinde atat mijloacele economice in dubla reprezentare, cat si rezultatele financiare ale unitatii.

Bilantul contabil indeplineste mai multe functii a caror cunoastere este necesara tinand seama de rolul deosebit pe care il are in sistemul de informatii al unitatii patrimoniale.

Principalele functii ale bilantului contabil sunt: functia de generalizare, functia de informare, functia de analiza.

Functia de generalizare a bilantului este o manifestare a procedeului generalizarii in cadrul metodei contabilitatii, a procesului cunoasterii contabile si o expresie a momentului final al fluxului de prelucrare a datelor si informatiilor contabile dintr-o unitate patrimoniala.

In bilant se preiau datele individuale din fiecare cont. Aceste date sunt grupate si sistematizate in functie de natura lor, cu corelatiile dintre ele, in asa fel incat se obtin date sintetice cu o mare densitate informationala care centralizeaza si generalizeaza intreaga masa a informatiilor economico-financiare care au intrat in sistemul contabilitatii. Functia de generalizare a bilantului se manifesta, in primul rand, in cadrul fiecarei unitati patrimoniale, generalizarea informatiilor fiind facuta la nivelul acesteia. Prin centralizare, se obtin in mod succesiv, date si informatii sintetice la nivelul tuturor treptelor organizatorice.

Functia de informare este asigurata in bilant datorita informatiilor foarte importante pe care le contine, informatii referitoare la mijloacele, sursele si procesele economice si financiare ale unitatilor patrimoniale care sunt deosebit de utile managerilor acesteia.

Datele inscrise in bilant ofera informatii referitoare la marimea si felul tuturor mijloacelor economice cu care lucreaza unitatea, daca si in ce masura acestea sunt finantate din surse proprii sau surse straine; ponderea diferitelor grupe de mijloace si surse in totalul acestora; daca exercitiul pentru care s-a intocmit bilantul s-a incheiat cu profit sau cu pierdere. Pe baza acestor decizii fundamentale se actioneaza pentru inlaturarea deficientelor si pentru impulsionarea actiunilor eficiente constatate. De asemenea, datele inscrise in bilant servesc ca sursa de informatii si pentru alte organisme externe.

Pentru ca bilantul sa-si realizeze functia de informare, datele si informatiile furnizate de el trebuie sa indeplineasca o serie de conditii, cum sunt: realitatea, exactitatea, legalitatea.

Functia de analiza este o continuare si o adancire, aprofundare a functiei de informare. Ea se bazeaza pe evidentierea atat a factorilor de influenta, a fenomenelor si proceselor prezentate prin datele si informatiile din bilant, cat si a marimii acestei influente.

Aceasta functie este foarte importanta pentru managerii unitatii patrimoniale, ea concretizandu-se, mai ales, in raportul de gestiune, in care se analizeaza de catre compartimentul financiar-contabil, toti indicatorii economici si financiari.

In conceptiile economice, activul bilantului cuprinde toate bunurile utilizate in scopuri economice de catre intreprinderi si nu numai bunurile asupra carora ea are drepturi de proprietate, dupa cum accepta conceptia juridica pe baza principiului patrimonialitatii.

Ca utilizari, bunurile devin mijloace care sunt grupate, dupa destinatie, in mijloace imobilizate si mijloace circulante.

In pasiv, resursele indica sursele de finantare a utilizarilor, delimitandu-se pentru fiecare categorie sau fel de utilizari (mijloace) sursa de finantare. Astfel, pot fi identificate sursele de finantare a mijloacelor imobilizate, cu resurse stabile (capitalul social, profitul, fondul de dezvoltare din amortizare, imprumuturi pe termen lung etc) si sursele de finantare a mijloacelor circulante, ca resurse ale activelor curente (fond de rulment, credite pe termen scurt, obligatii fata de terti, etc.).

Conceptiile economice orienteaza informatiile continute de bilant pentru a explica prin utilizari si resurse starea si variatia pe ansamblu a patrimoniului intreprinderii. Astfel se extinde orizontul de la situatia neta a patrimoniului, caracteristica conceptiei juridice, la situatia generala.

Cresterea continua a complexitatii activitatii economice a intreprinderilor , are implicatii in procesul de conducere, care constituie o studiere atenta a realitatii , si o analiza laborioasa in vederea adoptarii unor decizii corecte.

Procesul de conducere indiferent de nivelul la care se desfasoara si domeniul pe care-l vizeaza , implica cunoasterea in profunzime a situatiei date, precum si a intregului complex de cauze si factori ce o determina, fapt ce se realizeaza prin intermediul analizei economico-financiare.

Ca activitate practica, analiza economico-financiara are un caracter permanent si nu constituie un scop in sine, ci un mijloc pentru atingerea unui obiectiv. Ea trebuie sa ofere solutii pentru fundamentarea corespunzatoare a deciziilor.

Analiza situatiei financiare constituie un ansamblu de rationamente si judecati pe baza carora se studiaza pozitia financiara si performanta societatii comerciale.

Obiectivul analizei financiare a firmei este acela al cercetarii echilibrului dintre mijloace si surse, cu scopul de a stabili masura in care s-a asigurat integritatea lor financiara, precum si capacitatea financiara a unitatii de a acoperi cheltuielile din propriile sale venituri, iar, in final, de a obtine profit.

De asemenea trebuie luate in considerare relatiile structural -functionale si a celor cauza-efect.

Situatia financiara este o rezultanta, o expresie concentrata a situatiei economice. O situatie financiara bine echilibrata creeaza premisele materiale necesare pentru desfasurarea activitatii economice in cele mai bune conditii.

Un mijloc de cunoastere a modului cum sunt gospodarite fondurile, capitalul si bunurile in care este investit, il constituie bilantul contabil.

Bilantul reprezinta o sinteza de informatii contabile finale, pe baza caruia se analizeaza situatia financiara a societatii comerciale.

Forma de prezentare a bilantului difera de la tara la tara si de la perioada la perioada. Totusi, oricare ar fi prezentarea, aceasta situatie contabila se supune principiilor generale de constructie, care-l fac un suport privilegiat al analizei financiare a intreprinderii.

2. BILANTUL SI CONCEPTUL JURIDIC AL PATRIMONIULUI

Dezvoltarea conceptiei patrimoniale privind echilibrul financiar necesita prezentarea unor aspecte referitoare la bilant si conceptul juridic al patrimoniului.

Sub aspect juridic, sintetizeaza starea patrimoniala, respectiv ansamblul drepturilor si angajamentelor patrimoniale existente la un moment dat.

Drepturile patrimoniale cuprind drepturile de proprietate si cele de creanta si confera titlurilor o putere asupra bunurilor (drepturi de proprietate) sau posibilitatea obtinerii unor prestatii din partea altor persoane (drepturi de creanta).

Drepturile de proprietate se concretizeaza in posibilitatea utilizarii bunurilor in scopul consumului, productiei sau fructificarii acestuia pentru obtinerea unor venituri.

Drepturile de creanta constau in angajamente contractate de anumiti parteneri, cum sunt clientii a caror termene de plata, convenite in avans au o scadenta, ulterioara livrarii bunurilor sau serviciilor, precum si debitorii intreprinderii, in calitatea lor de beneficiari ai unor imprumuturi, pentru angajamentele de rambursare in viitor a capitalului si costului aferent acestuia sub forma de dobanda. Astfel conturile de imobilizari, clienti si debitori corespunzatoare drepturilor de proprietate si de creanta se vor regasi in activul bilantului.

Angajamentele patrimoniale corespunzatoare obligatiilor pe care intreprinderea trebuie sa le onoreze la o anumita scadenta, sunt inregistrate in pasivul bilantului.

In functie de originea lor angajamentele pot fi consecinta unor decizii voluntare sau a unor obligatii impuse intreprinderii.

Astfel, atunci cand intreprinderea contracteaza un imprumut sau cand solicita amanarea obligatiei de plata fata de un furnizor, ea isi ia angajamente in mod liber, care se evidentiaza prin inscrierea acestor datorii in pasiv. Obligatiile fiscale constituie prelevari obligatorii impuse acesteia, inregistrate tot in pasivul bilantului.

De asemenea angajamentele patrimoniale pot fi diferentiate in functie de efectele lor in angajamente corespunzatoare datoriilor si corespunzatoare capitalurilor proprii.

Cele corespunzatoare datoriilor implica in general pentru intreprindere obligatia de a efectua o plata (mai ales sub forma de dobanzi) si de a proceda la o rambursare, dupa modalitati si la scadente convenite dinainte.

Angajamentele corespunzatoare capitalurilor proprii sunt contractate fata de proprietarii intreprinderii, in contrapartida cu aporturile pe care acestia le-au consimtit, fie cu ocazia constituirii si majorarii capitalului, fie acceptand ca intreprinderea sa mentina beneficii nedistribuite.

Capitalurile proprii masoara deci, valoarea dreptului pe care proprietarii il detin asupra intreprinderii. Ele nu exprima pentru intreprindere nici o obligatie de rambursare. Proprietarii nu beneficiaza de nici o garantie ferma care sa-i asigure de recuperarea acestor capitaluri proprii, de nici o certitudine la data eventualei recuperari.

Conceptia juridica defineste bilantul ca situatie a patrimoniului si explica continutul activului ca fiind constituit din totalitatea drepturilor de proprietate si a drepturilor de creanta, iar continutul pasivului ca fiind dat de capitalurile proprii si totalitatea datoriilor (obligatiilor).

BILANT

|

ACTIV |

PASIV |

|

DREPTURI DE PROPRIETATE |

CAPITALURI PROPRII |

|

DREPTURI DE CREANTA |

DATORII LA TERTI |

Conceptia juridica de interpretare a continutului bilantului a permis constructia, pe baza bilantului, a unui important indicator al gestiunii patrimoniale, si anume 'Situatia neta'. Acest indicator masoara si analizeaza capitalurile proprii investite de proprietari in intreprindere.

Situatia neta (Sn) poate fi determinata prin doua modalitati de calcul, corespunzator celor doua parti ale bilantului:

a) sub forma patrimoniului intern (Pi) ca diferenta intre total pasiv (P) si totalul datoriilor fata de terti (D) si exprima capitalul propriu:

Pi = P - D

b) sub forma activului net (An), ca diferenta intre total activ (A) si totalul datoriilor fata de terti (D) si exprima valoarea totala a bunurilor si valorilor care sunt in proprietatea deplina a intreprinderii, nefiind grevate de datorii:

An = A - D

ABORDAREA FINANCIARA A BILANTULUI

Daca studiul juridic permite prezentarea drepturilor si angajamentelor patrimoniale, prezentarea financiara pune in evidenta relatia dintre sursele fondurilor (resursele) si nevoile (utilizarile) carora le sunt alocate fondurile. Astfel, pasivul apare ca o sinteza a amgajamentelor contractate (optica juridica) sau ca o inventariere a surselor de finantare (optica financiara), in timp ce elementele inscrise in activ, corespund unor drepturi patrimoniale (sub aspect juridic) sau unor alocari de fonduri pentru achitionarea acestor drepturi (sub aspect financiar).

Aceasta dubla reprezentare a posturilor de activ si pasiv din bilantul intreprinderii se prezinta astfel:

|

Prezentarea bilantului |

Elementele patrimoniului |

|

|

Contabila |

Activ |

Pasiv |

|

Juridica |

Drepturi De proprietate De creanta |

Angajamente fata de Proprietari (capitaluri proprii) Terti (datorii) |

|

Financiara |

Utilizarea fondurilor incredintate intreprinderii Nevoi |

Sursele fondurilor incredintate intreprinderii Resurse |

Bilantul constituie documentul principal care sta la baza evaluarii patrimoniale a intreprinderii. Indiferent de momentul la care se incheie bilantul, mentinerea egalitatii intre sumele totale inscrise in activul si pasivul sau constituie o regula ce trebuie strict respectata la intocmirea bilantului, ea reprezentand de fapt principiul financiar fundamental care sustine constituirea patrimoniului unei intreprinderi.

Echilibrul bilantului poate fi justificat din punct de vedere financiar prin doua formulari complementare.

Intr-o prima formulare, putem releva ca daca pasivul exprima sursele de fonduri, activul exprima utilizarile pentru care aceste fonduri sunt afectate. Nici o resursa nu poate sa ramana fara utilizare si orice utilizare presupune o sursa de fonduri. Deci egalitatea dintre sumele activului si pasivului exprima egalitatea necesara intre suma finantarilor obtinute de intreprindere si cea a destinatiilor acestora.

Intr-o a doua formulare putem observa ca totalul bilantului corespunde marimii globale a fondurilor pe care intreprinderea le-a obtinut datorita aportului proprietarilor si a altor parteneri.

Aceasta marime a fondurilor este clasificata in pasiv dupa originea sau sursele fondurilor, iar in activul dupa destinatiile sau utilizarile acestora. Astfel, activul si pasivul nu sunt decat doua puncte de vedere diferite asupra marimii fondurilor intreprinderii. De aceea, egalitatea dintre activ si pasiv este necesara pentru ca exprima o identitate fundamentala intre activ si pasiv care nu sunt decat doua prezentari diferite ale aceleiasi marimi economice.

Conceptia financiara asupra continutului bilantului este orientata spre necesitatea de a cunoaste in ce masura intreprinderea este apta, ca urmare a mijloacelor pe care le poseda, sa-si onoreze datoriile fata de terti atunci cand acestea ajung la scadenta.

In aceasta viziune, activul bilantului este considerat ansamblu de mijloace util pentru achitarea datoriilor la scadenta, deci este privit sub aspectul capacitatii de lichiditate. (Lichiditatea reprezinta capacitatea in timp a mijloacelor economice de a se transforma an bani).

Structura portofoliului de active care rezulta din deciziile de investitii cuprinde doua componente:

o componenta principala, activele imobilizate sau activele fixe, care include imobilizarile necorporale, corporale si financiare. Aceste active sunt asociate operatiilor de investitii si sunt detinute, cel mai adesea, pe o perioada relativ lunga;

o componenta accesorie, activele circulante(stocuri, creante de exploatare, disponibilitati), constituind active necesare operatiilor de exploatare.Ele sunt supuse, in majoritatea activitatilor, unei rotatii rapide. Detinerea lor este subordonata activelor imobilizate detinute, deci sunt accesorii. Daca scadem din valoarea activelor circulante detinute de intreprindere, datoriile antrenate de operatiile de exploatare (datorii furnizori), obtinem activul net de exploatare.Activele imobilizate impreuna cu activul net de exploatare formeaza activul economic.

Pe de alta parte, pasivul este tratat prin prisma termenelor la care datoriile (obligatiile) trebuie achitate, respectiv cand devin exigibile la plata. (Exigibilitatea este termenul la care o anumita datorie devine scadenta la plata).

Structura de finantare care rezulta din deciziile financiare cuprind capitalurile proprii si datoriile financiare. Datoriile financiare nu cuprind datoriile determinate de operatiile de exploatare.

Datoriile financiare corespund datoriilor care fac obiectul unei remunerari explicite sub forma de cheltuieli financiare, fixate contractual.

Structura bilantului financiar , care rezulta din deciziile de investitii si de finantare, este fondata pe trei categorii de operatii: de investitii, de exploatare,si de finatare

Tinand cont de egalitatea activului cu pasivul, actuvul economic este egal cu suma capitalurilor proprii si a datoriilor financiare:

Activ economic = capitaluri proprii + datorii financiare

BILANT FINANCIAR

|

ACTIV IMOBILIZAT (imobilizari nete corporale, necorporale si financiare) |

CAPITALURI PROPRII |

|

ACTIV NET DE EXPLOATARE (active circulante mai putin datorii de exploatare) |

DATORII FINANCIARE (imprumuturi pe termen lung si mediu si credite bancare curente |

PASIV FINANCIAR

ACTIV

ECONOMIC Ca suport al analizei economico-financiare,bilantul patrimonial(financiar) este realizat prin retratarea bilantului contabil.Problemele principale ale analizei pozitiei financiare a intreprinderii rezolvate prin apelarea la bilantul patrimonial sunt:

Determinarea patrimoniului net

Analiza structurii financiare;

Determinarea lichiditatii si solvabilitatii;

Stabilirea gradului de indatorare.

Intr-o alta abordare structura bilantului financiar presupune gruparea elementelor patrimoniale in doua mari categorii:activ, pasiv, astfel

|

ACTIV |

PASIV |

|

I.Active imobilizate, din care 1. Imobilizari necorporale 2. Imobilizari corporale Imobilizari financiare II. Active circulante, din care: Stocuri Creante Investitii financiare Disponibilitati |

I.Capitaluri proprii, din care: 1. Capital social 2. Rezerve Rezultatul exercitiului 4.Subventii 5. Provizioane pentru riscuri si cheltuieli pentru o perioada mai mare de un an(care au caracter de rezerva) II. Datorii pe termen lung III. Datorii pe termen scurt, din care: credite pe termen scurt obligatii Provizioane pentru riscuri si cheltuieli, pentru o perioada mai mica de un an |

Pentru a completa rubricile bilantului patrimonial, in structura preyentata, posturile bilantului contabil sunt retratate astfel

4. ABORDAREA FUNCTIONALA A BILANTULUI

Analiza lichiditate-exigibilitate, numita in practica tarilor occidentale analiza patrimoniala, are meritul de a pune in evidenta riscul de insolvabilitate al intreprinderii. Aceasta consta in incapacitatea intreprinderii de a-si onora angajamentele asumate fata de terti.

Analiza patrimoniala evalueaza riscul de insolvabilitate prin studiul gradului de exigibilitate al elementelor de pasiv si cel de lichiditate al elementelor de activ, context in care riscul de insolvabilitate presupune imposibilitatea intreprinderii de a face fata pasivului exigibil cu activul sau disponibil.

Analiza lichiditate-exigibilitate se sprijina pe de o parte, pe conceptia patrimoniala a intreprinderii, iar, pe de alta parte, pe criteriile de clasificare a posturilor bilantiere.

In optica acestui tip de analiza, intreprinderea apare ca o entitate juridico-economica ce poseda un patrimoniu, inventariat in activul si pasivul bilantului.

Valoarea patrimoniala a unei intreprinderi este reprezentata de activul net contabil, respectiv capitalurile proprii, calculate ca diferenta intre activul total si datoriile totale contractate sau prin adaugarea la capitalul social a rezultatelor rezervelor ce revin actionarilor.

Situatia neta reprezinta valoarea activului realizabil la un moment dat.

SN = Activ - Datorii totale

Spre deosebire de capitalurile proprii, notiunea de situatie neta este mai restrictiva, excluzand din categoria acestora subventiile pentru investitii si provizioanele reglementate.

Datele necesare analizei financiare sunt preluate din bilantul financiar.

Constructia acestuia, pornind de la elementele continute in bilantul contabil, necesita o tratare prealabila a posturilor de activ si de pasiv dupa criteriile de lichiditate-exigibilitate.

|

Activ |

Capitaluri proprii |

|

Datorii |

SN = 50

|

Activ |

Datorii |

|

Capitaluri proprii |

SN = -10 (Risc de insolvabilitate)

Elementele de activ sunt prezentate in ordinea crescatoare a gradului de lichiditate. Lichiditatea reprezinta aptitudinea unui activ de a se transforma, fara termen, in moneda, dar si fara pierdere de valoare. Astfel, in activ se inregistreaza mai intai elementele cele mai putin lichide, respectiv imobilizarile (necorporale, corporale, financiare), numite si nevoi sau intrebuintari permanente datorita rotatiei lente a capitalurilor investite. Apoi urmeaza activele circulante avand un grad de lichiditate mult mai mare decat imobilizarile, motiv pentru care sunt numite si nevoi sau intrebuintari temporare

Elementele de pasiv sunt structurate dupa gradul crescator de exigibilitate. Se incepe cu capitalurile proprii (rezerve, profit nerepartizat), iar apoi urmeaza capitalurile din surse publice (subventii, provizioane reglementate si alte fonduri). Aceste elemente sunt numite resurse permanente sau capitaluri permanente. Datoriile pe termen lung inscrise in categoria resurselor permanente sunt imprumuturile pe termen lung si mediu cu scadenta mai mare de un an. Datoriile pe termen scurt cuprind datoriile cu scadenta mai mica de un an numite si resurse temporare.

Echilibrul financiar presupune respectarea a doua reguli principale ale finantarii. Astfel, nevoile permanente de alocare a fondurilor banesti vor fi acoperite din capitaluri permanente, indeosebi din capitaluri proprii, iar nevoile temporare vor fi in mod normal finantate din resurse temporare.

Activ = Nevoi Pasiv = Resurse

|

(mai mare de un an) Activ circulant net (mai mic de un an) - stocuri - creante-clienti - titluri de plasament - disponibilitati |

Capital social Rezerve Profit net nerepartizat Provizioane pentru riscuri si cheltuieli mai mare de un an Datorii cu scadente mai mari de un an |

|

Datorii cu scadente mai mici de un an - furnizori - salariati - stat - banci |

Bilantul financiar

Cele doua parti ale bilantului financiar reflecta echilibrul financiar pe termen lung, partea de sus, iar partea de jos surprinde echilibrul financiar pe termen scurt.

Atunci cand sursele-permanente sunt mai mari decat necesitatile-permanente de alocare a fondurilor banesti, intreprinderea dispune de un fond de rulment.

Fondul de rulment este marja de securitate financiara care permite intreprinderii sa faca fata fara dificultate riscurilor diverse pe termen scurt. Aceasta marja de securitate financiara garanteaza solvabilitatea intreprinderii permitand acesteia, in caz de probleme comerciale sau la nivelul ciclului financiar al exploatarii, conservarea unei anumite autonomii, respectiv a unei independente financiare fata de creantierii sai.

Notiunea de fond de rulment poate avea mai multe formulari. Insa doua dintre aceste formulari prezinta un interes particular si apar drept concepte fundamentale ale gestiunii si analizei financiare. Este vorba despre fondul de rulment net sau permanent si fondul de rulment propriu.

Fondul de rulment permanent, determinat pe baza bilantului financiar, constituie un fond de rulment lichiditate sau fond de rulment financiar si poate fi stabilit prin doua modalitati:

a. FRF = Capitaluri permanente (exclusiv amortizarile si provizioanele) - Nevoi permanente (in valoare neta)

FRF = Capitaluri permanente - Imobilizari nete

b. FRF = Capitaluri permanente (plus amortizari si provizioane) - Nevoi permanente(in valoare bruta)

In acest caz fondul de rulment financiar este o parte a capitalurilor permanente degajata de etajul superior al bilantului pentru a acoperi nevoi de finantare din partea de jos a bilantului.

2. FRF = Activ circulant net (cu lichiditate mai mica de un an) - Datorii mai mici de un an si Pasive de trezorerie

In acest caz fondul de rulment financiar evidentiaza surplusul activelor circulante nete in raport cu datoriile temporare sau partea activelor circulante nefinantata de datoriile pe termen scurt.

Fondul de rulment financiar poate fi analizat si in functie de structura capitalurilor permanente(capitaluri proprii si datorii cu scadenta mai mare de un an), analiza care pune in evidenta gradul in care echilibrul financiar se asigura prin capitalurile proprii.

Indicatorul care reflecta acest grad de autonomie financiara este fondul de rulment propriu, adica excedentul capitalurilor proprii in raport cu imobilizarile nete.

FR propriu = Capitaluri proprii - Imobilizari nete

Rezultatul negativ al acestor relatii de calcul, denumit fond de rulment imprumutat, reflecta masura indatorarii pe termen lung, pentru finantarea nevoilor pe termen scurt.

FR imprumutat = FRF - FR propriu

Valoarea informativa deosebita a fondului de rulment, conferita de pozitia strategica a acestuia, de a realiza legatura intre doua parti ale bilantului financiar, conduce la aprecierea analistilor financiari ca fondul de rulment reprezinta cel mai important indicator al echilibrului financiar lichiditate-exigibilitate. In cele din urma fondul de rulment este rezultatul arbitrajului intre finantarea pe termen lung si cea pe termen scurt.

Pornind de la un anumit echilibru care trebuie sa existe intre nevoile temporare si resursele temporare bilantul patrimonial pune in evidenta un alt indicator de echilibru financiar denumit nevoia de fond de rulment.

NEVOIA DE FOND DE RULMENT = Nevoi temporare (exclusiv disponibilitatile) - Resurse temporare (excusiv credite bancare pe termen scurt)

Marimea nevoii de fond de rulment din exploatare este influentata de natura activitatii , durata ciclului de fabricatie, viteza de rotatie a stocurilor si creantelor, nivelul de activitate.

Daca nevoia de fond de rulment este pozitiva, ea semnifica un surplus de nevoi temporare in raport cu resursele temporare posibile de mobilizat.

Aceasta situatie este considerata normala numai daca este rezultatul unei politici de investitii privind cresterea nevoii de finantare a ciclului de exploatare. In caz contrar, nevoia de fond de rulment poate evidentia un decalaj nefavorabil intre lichiditatea stocurilor si creantelor, pe de o parte si exigibilitatea datoriilor de exploatare, pe de alta parte, respectiv incetinirea incasarilor si urgentarea platilor.

Daca nevoia de fond de rulment este negativa, atunci relatia semnifica un surplus de resurse temporare in raport cu nevoile corespunzatoare de capitaluri permanente. Ea poate fi apreciata pozitiv daca este rezultatul accelerarii rotatiei activelor circulante si al angajarii de datorii cu scadente mai relaxate.

In cadrul analizei patrimoniale, diferenta dintre fondul de rulment si nevoia de fond de rulment reprezinta trezoreria neta si reflecta situatia financiara a firmei atit pe termen mediu si lung cat si pe termen scurt.

TREZORERIA NETA = Fond de rulment - Nevoia de fond de rulment

Trezoreria neta pozitiva este rezultatul intregului echilibru financiar al intreprinderii, si semnifica un excedent monetar al exercitiului financiar iar daca se mentine in cadrul mai multor exercitii financiare succesive aceasta demonstreaza o rentabilitate economica ridicata ai posibilitatea plasarii rentabile a disponibilitatilor banesti pentru intarirea pozitiei firmei pe piata. Se poate vorbi chiar de o autonomie financiara pe termen scurt, iar trezoreria neta negativa semnifica un dezechilibru financiar, un deficit monetar acoperit prin angajarea de noi credite pe termen scurt si evidentieaza dependenta intreprinderii de resursele financiare externe.

ISTORICUL SOCIETATII

S.C. Ecologic Service Bucuresti REBU S.A.

Societatea comerciala Rer Ecologic Service Bucuresti REBU SA si-a inceput activitatea in decembrie 1996 in conditiile desfiintarii fostei Regii Autonome de Salubritate Urbana Bucuresti .

Astfel Consiliul General al Municipiului Bucuresti hotaraste infiintarea Societatii "REBU SA", ca societate comerciala romano-germana , prin HCGMB nr.167/10.12.1996 ;

Prin sentinta civila nr.136/04.04.1997 pronuntata de Judecatoria sector 5 Bucuresti , se autorizeaza functionarea RER Ecologic Service Bucuresti REBU SA , avand ca actionari Grupul de Firme 'RWE-Entsorgung AG ' si Consiliul General al Municiupiului Bucuresti , care detineau cote egale (50-50) din capitalul social .

Concomitent cu infiintarea societatii , prin HCGMB nr.167/1996 se aproba si contractul de prestari-servicii incheiat intre societate si Consiliul General al Municipiului Bucuresti , prin care REBU se obliga sa efectueze salubrizarea Municipiului Bucuresti pe o perioada de 10 ani .

In noiembrie 1999 , prin HCGMB nr.163/08.07.1999 , salubrizarea stradala a fost descentralizata , societatii REBU revenindu-I salubrizarea sectoarelor 1,4 si 5 , in conditiile contractului de prestari servicii incheiat cu CGMB . Prin aceasta hotarare s-a decis ca pentru salubrizarea celorlalte sectoare ( 2, 3 si 6 ) sa se organizeze licitatie publica .

In august 2000 , prin actul aditional la contractul cadru , sunt fixate tarifele practicate pentru salubrizarea sectoarelor 1 , 4 si 5 , calculate ca medie aritmetica a tarifelor pe baza carora Supercom , Urban si Rosal au cistigat licitatia organizata in 1999 pentru sectoarele 2 , 3 si 6 .

Incepand cu luna august 2001 , ca urmare a Hotaririi Consiliului General al Municipiului Bucuresti nr.141 din data de 05.07.2001 , privind repartizarea pe bugete componente a veniturilor si cheltuielilor bugetului local al Municipiului Bucuresti pe anul 2001 si a Dispozitiei Primarului General nr.1353/17.07.2001, autoritatile administratiei publice locale al sectoarelor 1-6 vor asigura finantarea serviciilor de salubritate .

Acest lucru s-a realizat cu respectarea prevederilor contractuale reiesite din contractele incheiate cu SC REBU SA (in speta). In urma acestor noi dispozitii , primariile sectoarelor 1 si 4 au preluat contractul de prestari servicii incheiat cu CGMB (valabil pana in 2007 ) si s-au substituit in drepturi si obligatii acestuia . In prezent relatiile contractuale se deruleaza , in bune conditii , cu acestea . Singura care nu s-a conformat acestor dispozitii a fost Primaria Sectorului 5 , dar , fata de aceasta am initiat demersuri in vederea intrarii in legalitate .

In prezent REBU isi desfasoara activitatea principala - ASANAREA SI INDEPARTAREA GUNOAIELOR - pe urmatoarele coordonate :

salubritate stradala in sectoarele 1 si 4 -Bucuresti

salubritate menajera in sectoarele 1 , 4 si 5 Bucuresti ( agenti economici-partial in toate sectoarele , asociatii de locatari , persoane fizice );

salubritate menajera si stradala in Ploiesti prin serviciul de subcontractare cu S.C Servicii Salubritate Bucuresti S.A.

UTILIZAREA SISTEMELOR INFORMATICE IN ANALIZA ECHILIBRULUI ECONOMICO- FINANCIAR

Cresterea continua a volumului de date precum si necesitatile de eficientizare a activitatii financiar-contabile impuse de economia moderna, impun folosirea unor sisteme informatice de gestiune viabile, adaptate intr-o masura cat mai mare particularitatilor societatii comerciale, daca nu chiar create special pentru aceasta.

In conditiile unui mediu economic tot mai dinamic si a unei concurente din ce in ce mai puternice , intreprinderile nu-si mai pot permite sa ignore noile tehnologii informationale, in special cele care confera flexibilitate, rapiditate si acuratete procesului decizional..Implementarea acestora, utilizarea unor sisteme informatice integrate, care sa ofere asistenta tuturor nivelurilor organizationale, devine o conditie a succesului sau chiar a supravietuirii in afaceri.

Sistemul informatic din cadrul societatii comerciale este subordonat sistemului informational constituind o parte componenta a acestuia.

Sistemul informational cuprinde, intr-o conceptie unitara, circuitele si fluxurile informationale, la care se adauga metodele si tehnicile de prelucrare a informatiilor. Ansamblul informatiilor si deciziilor (caracterizate prin continut, frecventa, calitate, volum, forma, suport), necesare desfasurarii unei anumite activitati sau operatii si care se transmit intre doua posturi de lucru, formeaza un flux informational.

Sistemul informatic este o componenta a sistemului informational si anume, acea parte a acestuia care preia si rezolva sarcinile de culegere, prelucrare, transmitere, stocare si prezentare a datelor, cu ajutorul sistemelor de calcul.

Pentru a-si indeplini rolul in cadrul sistemului informational, sistemul informatic cuprinde ansamblul tuturor resurselor, metodelor si tehnicilor, prin care se asigura prelucrarea automata a datelor.

Aceste resurse se grupeaza in urmatoarele categorii:

- ansamblul de echipamente (HARDWARE), care formeaza baza tehnica a sistemului informatic;

- sistemul de programe (SOFTWARE), care cuprinde software-ul de baza (sistemul de operare in principal) si software-ul de aplicatii;

- baza informationala;

- ansamblul de resurse umane si cadrul organizatoric.

In ceea ce priveste desfasurarea activitatii financiar-contabile in sistem informatizat in cadrul S.C. Rer Ecologic Service Bucuresti Rebu SA, trebuie specificat faptul ca unitatea dispune de un program specializat de contabilitate. Programul utilizat este M.F.G.PRO si a fost achizitionat in anul 1997.Pentru contabilitatea de gestiune societatea dispune de un program executat de comportimentul IT, in SQL SERVER, iar compartimentul de marketing utilizeaza un program de vinzari in ACCESS.

Fig.6.1 Imagine program gestiune

Un alt soft utilizat de SC Rer Ecologic Service Bucuresti REBU SA este CARISMA folosit de Compartimentul Salarizare.Acest soft a fost achizitionat deoarece programul MFG PRO, nu mai corespundea in ceeace priveste modulul de salarii.

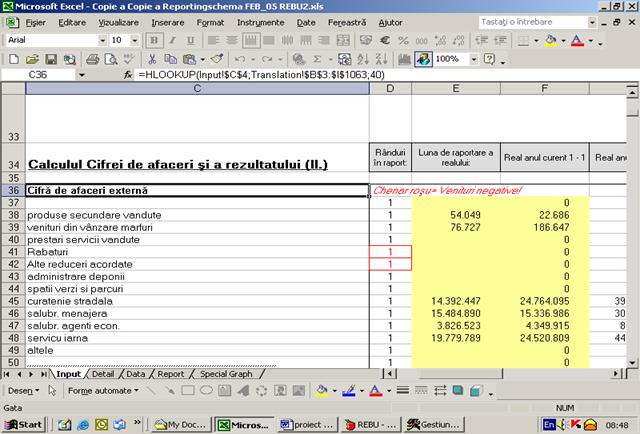

Unitatea foloseste mijloacele moderne de calcul in realizarea de rapoarte si documente sintetice destinate managementului intern, precum si pentru previziune. In acest sens sunt folosite pachetul de programe oferit de MS Office, cu precadere MS- Word si MS-Excel.

Fig.6.2 Imagine foaie de lucru calcule C.P.P-previziune

Utilizarea sistemelor informatice moderne in cadrul analizei economico-financiare si implicit in cadrul analizei rentabilitatii firmei determina o mai mare acuratete in efectuarea calculelor, precum si efectuarea cu usurinta si intr-o maniera cat mai aproape de realitate a previziunilor asupra indicatorilor supusi analizei.

De altfel marele atu al procesatoarelor de tabele moderne cum este MS Excel il reprezinta incorporarea de functii capabile sa execute automat previziuni si analize de senzitivitate prin schimbarea unor variabile. Astfel rezultatele prezentate in cadrul acestei lucrari, respectiv analizele factoriale, tabelele, graficele au fost realizate cu ajutorul programului MS- Excel.

Analiza echilibrului economico-financiar al societatii si a rentabilitatii nu se rezuma insa doar la calcul si previziune, rolul cel mai important revenind interpretarii. Informatica moderna prin instrumentele moderne de calcul reuseste sa raspunda acestor cerinte de interpretare automata a rezultatului prin sistemele expert si sistemele de asistare a deciziei.

MASURI PRIVIND IMBUNATATIREA SI RESTRUCTURAREA ACTIVITATII S.C. Rer Ecologic Service Bucuresti REBU SA.

Masurile care se pot lua in vederea imbunatatirii si restructuratii activitatii societatii comerciale Rer Ecologic Service Bucurestui Rebu SA. se refera la:

v Cresterea vitezei de rotatie a activului total prin:

Luarea in considerare a mijloacelor fixe active si inactive, productive si neproductive, in vederea valorificarii acelora care nu sunt necesare activitatii societatii si care provoaca pagube prin imobilizarea de capital, dar si prin micsorarea propriei valori initiale, prin degradare fizica si morala;

Reducerea la minimum a stocurilor de materiale, piese de schimb si aprovizionarea la timp, ceea ce presupune:

aprovizionarea cu materiale sa se faca de la sursele cele mai apropiate si cu mijloace de transport economice;

reducerea pierderilor de materiale prin imbunatatirea conditiilor de depozitare si pastrare a acestora, modernizarea operatiilor si depozite.

Perfectionarea proceselor si procedeelor tehnologice;

Organizarea corespunzatoare a muncii;

Cresterea Cifrei de afaceri, care presupune:

Dezvoltarea activitatii de marketing, cautarea de noi clienti pentru serviciile prestate;

Imbunatatirea performantelor activitatii de prestari servicii in conformitate cu cerintele pietei;

Obtinerea unei pozitii concurentiale mai bune, fie prin calitatea, fie prin tarifele practicate.

In consecinta, societatea comerciala Rer Ecologic Service Bucuresti Rebu SA. trebuie sa ia masuri pentru valorificarea la maximum a potentialului sau in ceeace priveste activitatea de salubritate, precum si pentru folosirea potentialului uman la capacitate maxima la standardele corespunzatoare, lucru care presupune si existenta unor rezerve care pot contribui la sporirea activitatii fara investitii suplimentare.

In continuare, in activitatea de conducere trebuie sa se faca estimari ale cifrei de afaceri viitoare, iar pe baza acesteia, sa se estimeze si ceilalti indicatori, in scopul diminuarii riscurilor si reducerii incertitudinilor care apar pe segmentul de piata pe care activeaza societatea comerciala Rer Ecologic Service Bucuresti Rebu SA.

B I B L I O G R A F I E

1. Oprea, C. si Ristea, M. - Bazele contabilitatii, Ed.Didactica si

Pedagogica R.A., Bucuresti, 2005

2. Caraiani C., Olimid L. - Bazele contabilitatii - Ed.InfoMega, Bucuresti,

Ervine, C. - Legislatia Romaniei si a Uniunii Europene, in cadrul

lucrarilor Seminarului "Legislatia protectiei consumatorilor", Bucuresti,

4. Feleaga, N.; Ionascu, I. - Tratat de contabilitate financiara vol.I si II, Ed.

Economica, Bucuresti, 1998

5. Hennie van Greuning - Standarde internationale de raportare

financiara, Ghid practic - Ed.IRECSON, Bucuresti, 2005

6. Rachita U. - Bazele contabilitatii, Ed.APP, Bucuresti, 2001

7. Rachita U. - Contabilitatea de gestiune in comert si turism, Ed.APP,

Bucuresti, 2001

8. Ristea M. - Contabilitatea societatilor comerciale - Ed.CECCAR,

Bucuresti, 1995

9. Ristea, M., Dima, M. - Contabilitatea societatilor comerciale -

Ed.Universitara, Bucuresti, 2003

10. Ristea, M.; si altii - Contabilitatea si fiscalitatea intreprinderii -

Ed.Tribuna Economica, Bucuresti, 1995

11. Stan, V.S. - Ghid practic de evaluare, Ed.IROVAL, Bucuresti, 2003

12. Stoian, A. - Contabilitate si gestiune fiscala, Ed.Margaritar, Bucuresti,

1 Toma, M., Chivulescu, M. - Ghid pentru diagnistic si evaluare a

intreprinderii, Ed.CECCAR, Bucuresti, 1994

14.* * * Legea contabilitatii nr.82/1991 - republicata la 26.08.2002

15.* * * Ordinul ministrului finantelor publice nr.94/2001 - pentru aprobarea

Reglementarilor contabile armonizate cu Directiva a IV-a a

Comunitatilor Economice Europene si cu Standardele

Internationale de Contabilitate

16.* * * Legea nr.31/1990 - privind societatile comerciale, republicata in

M.O.nr.33/29.01.1998

17.* * * Colectiile revistelor de specialitate: Tribuna economica, Gestiunea

si contabilitatea firmei, Revista Generala de Contabilitate si

Expertiza

|

S.C. Rer Ecologic Service REBU S.A. | |||

|

CONTUL DE PROFIT SI PIERDERE |

|||

|

la data de 31.12.2007 |

|||

|

-lei- |

|||

|

Denumirea indicatorului |

Nr. rd. |

Realizari Tn perioada de raportare |

|

|

A |

B | ||

|

l.Cifra de afaceri neta (rd.02 la 05) | |||

|

Productia valuta (ct.701+702+703+704+705+706+708) | |||

|

Venituri din vanzarea marfurilor (ct.707) | |||

|

Venituri din dobanzi inregistrate de entitatile ai caror obiect de activitate il constituie leasingul (ct. 766) | |||

|

Venituri din subventii de exploatare aferente cifrei de afaceri nete (ct.7411) | |||

|

2.Variatia stocurilor de produse finite (ct.711) Sold C | |||

|

si a productiei in curs de executie Sold D | |||

|

Productia realizata de entitate pentru scopurile sale proprii si capitalizata (ct.721+722) | |||

|

4.Alte venituri din exploatare (ct.7417+758) | |||

|

VENITURI DIN EXPLOATARE - TOTAL (rd.01+06-07+08+09) | |||

|

5. a) Cheltuieli cu matcriiie prime si materialele consumabile (ct.60I+602-7412) | |||

|

Alte clieltuieli materiale (ct. 603+604+606+608) | |||

|

b) Alte cheltuieli exteme (cu energie si apa) (ct.605-7413) | |||

|

c) Cheltuieli privind marfuriie (ct.607) | |||

|

6.Cheltuieli cu personalul (rd. 36+37), din care: | |||

|

a) Saiarii si indemnizatii (ct.641+642-74I4) | |||

|

b) Cheltuieli cu asigurarile si protcctia socials (ct.645-7415) | |||

|

7. a) Ajustari dc valoare privind imobilizarilc corporalc si necorporalc (rd. 19-20) | |||

|

a.l) Cheltuieli (ct.6811+6813) | |||

|

a.2) Vemturi (ct.7813) | |||

|

b) Ajustari de valoare privind activele circulante (rd.22-23) | |||

|

b.l) Chelmicii (ct.654+68I4) | |||

|

b2) Venituri (ct.754+7814) | |||

|

8. Alte cheltuieli de exploatare (rd.25 la 28) | |||

|

8.1 Cheluieli privind prestatiile exteme (ct 611+612+613+614+621 +622+623+624+625+626 +627+628-7416) |

2910300S |

||

|

8.2 Cheltuieii cu alte impozite, taxe si varsaminte asimilate (ct.635) | |||

|

8.3 Cheltuieli cu despagubiri, donatii si activele cedate (ct.658) | |||

|

Cheltuieli privind dobanzile de refinantare inregistrate de entitatile al caror obiect de activitate ii constituie leasingul (ct. 666) | |||

|

Ajustari privind provizioanele (rd.30-31) | |||

|

- Cheltuieli (ct.6812) | |||

|

-Venituri (ct.7812) | |||

|

CHELTUIELI DE EXPLOATARE- TOTAL (rd.ll la 15+18+21+24+29) | |||

|

PROFITUL SAU PIERDEREA DIN EXPLOATARE - Profit (rd. 10-32) |

77062S0 |

||

|

-Pierdere(rd-32-10) | |||

|

9. Venituri din interese de participare (ct.7611+7613) | |||

|

- din care, veniturile obtinute de la entitatile aiiliate | |||

|

10.Venituri din alte investitii si imprumuturi care fac parte din aetivele imobilizate (ct.763) | |||

|

- din care, veniturile obtinute de la entitatile afiliate | |||

|

11. Venituri din dobanzi (ct.766) | |||

|

- din care, veniturile obtmute de la entitatile afiliate | |||

|

Alte venituri fmanciare (ct.762+764+765+767+768) | |||

|

VENITURI FINANCIARE - TOTAL (rd.35+37+39+41) | |||

|

12.Ajustari de valoare privind imobilizarile financiare si a investitiilor fmanciare detintite ca active circulante (rd.44-45) | |||

|

- Cheltuieli (ct.686) | |||

|

- Venituri (ct.786) | |||

|

1 Cheltuieli privind dobanzile (ct.666-74I8) | |||

|

din care cheltuielile in relatia cu entitatile afiliate | |||

|

Alte cheltuieli fmanciare (ct.663+664+665+667+668) | |||

|

CHELTUIELI FINANCIARE - TOTAL (rd.43+46+48) | |||

|

PROFITUL SAU PIERDEREA FINANCIAR(A) - Profit (rd.42-49) | |||

|

- Pierdere (rd.49-42) | |||

|

14.PROFITUL SAU PIERDEREA CURENT(A) - Profit (rd. 10+42-32-49) | |||

|

- Pierdere (rd.32+49-10-42) | |||

|

15. Venituri extraordinare (ct.771) | |||

|

16. Cheltuieli extraordinare (ct.671) | |||

|

17.PROFITUL SAU PIERDEREA DIN ACTIVITATEA EXTRAORDINARA - Profit (rd.54-55) |

D | ||

|

- Pierdere (rd.55-54) | |||

|

VENITURI TOTALE (ct 10+42+54) | |||

|

CHELTUIELI TOTALE (rd.32+49+55) | |||

|

PROFITUL SAU PIERDERA BRUTA - Profit (rd.58-59) | |||

|

- Pierdere (rd.59-58) | |||

|

18. Impozinil pe profit (ct.691) | |||

|

19. Alte impozite neprezentate la elementele de mai sus (ct. 698) | |||

|

20. PROFITUL SAU PIERDERA NET(A) A EXERCITIULUI FINANCIAR - Profit (rd. 60-61-62-63) | |||

|

- Pierdere (rd.61+62+63-60) | |||

|

S.C. Rer Ecologic service Bucuresti REBU S.A. | |||

|

Activitatea preponderenta: 9003, Salubritate, depoluare si alte activitati similiare | |||

|

BILANT |

|||

|

la data de 31.12.2007 |

|||

|

Denumirea indicatorului |

Nr rd. |

SOLD LA |

|

|

A |

B | ||

|

A. ACTIVE IMOBILIZATE I. IMOBILIZARI NECORPORALE |

|||

|

1. Cheltuieli de constituire (ct.201-2801) | |||

|

2. Cheltuieli de dezvoltare (ct.203-2803-2903) | |||

|

Concesiuni, brevete, licente, marci comerciale, drepturi si active similare si alte imobilizari necorporale(ct.205+208-2805-2808-2905-2908) | |||

|

4. Fond comercial (ct.2071-2807-2907) | |||

|

5. Avansuri si imobilizari necorporale in curs de executie(ct.233+234-2933) | |||

|

TOTAL: (rd.01 la 05) | |||

|

11. IMOBILIZARI CORPORALE |

|||

|

l.Tcrcnuri si construct (ct.211+212-2811-2812-2911-2912) | |||

|

2. Insialatii tchnicc si masini (ct.213-2813-2913) | |||

|

3 Mte instalatii, utilaje si mobilicr (ct.214-2814-2914) | |||

|

4. Avansuri si imobilizari corporale in curs de executie (ct.231-4-232-2931) | |||

|

TOTAL:(rd.07 la 10) | |||

|

1. Actiuni detinute la entitatile afiliate (ct.261-2961) | |||

|

2. Imprumuturi acordate entitatilor afiliate (ct.2671+2672-2964) | |||

|

Interese de participare (ct.263-2962) | |||

|

4. Imprumuturi acordate entitatilor cu interese de participare (ct.2673+2674-2965) | |||

|

5. Investitii detinute ca imobilizari (ct.265-2963) | |||

|

6. Alte imprumuturi (ct.2675+2676+2678 +2679-2966-2968) | |||

|

TOTAL(rd.12 la 17) | |||

|

ACTIVE IMOBILIZATE - TOTAL (rd.06+11+18) | |||

|

B. ACTIVE CIRCULANTE I. STOCURI |

|||

|

1. Materii prime si materiale consumabile [ct.301+302+303+/-308+351+358+381 +/-388-391-392-3951-3958-398) | |||

|

2. Productia in curs de executie (ct.331+332+341+/ -348-393-3941-3952) | |||

|

Produse finite si marfuri (ct.345+346+/-348+-354+356+357 +361+/-368+371+/-378-3945-3946-3953-3954-3956 -3957-396-397-4428) | |||

|

4. Avansuri pentru cumparari de stocuri (ct.4091) | |||

|

TOTAL(rd.20 la 23) | |||

|

11. CREANTE (Sumele care urmeaza sa fie incasate dupa o perioada mai mare de un an trebuie prezentate separat pentru fiecare element) |

|||

|

l.Creante comerciaIe (ct.2675+2676+2678+2679-2966-2968+4092 +411+413+418-491) | |||

|

Sume de incasat dc la entitatile afitiate (ct.451-495) |

| ||

|

Sume de incasat de la entitati cu interese dc participare (ct.453-495) | |||

|

4 Alte creante (ct.425+4282+431+437 +4382+441+4424+4428 +444+445+446+447+4482+ 4582+461+473-496+5187) | |||

|

5. Capital subscris si nevarsat (ct.456-495) | |||

|

TOTAL(rd.25 la 29) | |||

|

III. INVESTITII PE TERMEN SCURT | |||

|

1. Actiuni detinute la entitatile afiliate (ct.501-591) | |||

|

2. Alte investitii pe termen scurt (ct.505+506+508-595-596-598 +5113+5114) | |||

|

TOTAL (rd.31+32) | |||

|

IV. CASA SI CONTURI LA BANCI (ct.5112+512+531+532+541+542) | |||

|

ACTIVE CIRCULANTE - TOTAL (rd.24+30+33+34) | |||

|

C.CHELTUIELI IN AVANS (ct.471) | |||

|

D.DATORII: SUMELE CARE TREBUiE PLATITE INTR-0 PERIOADA DE PANA LA UN AN |

|||

|

1. Imprumuturi din emisiunea de obligatiuni (ct. 161+1681-169) | |||

|

2. Sume datorate institutiilor de credit (ct. 1621 + 1622+1624+1625+1627 +1682+5191+5192+ 5198) | |||

|

Avansuri incasate in contul comenzilor (ct.419) | |||

|

4. Datorii comerciale - furnizori (ct.401+404+408) | |||

|

5. Efecte de comert de platit (ct.403+405) | |||

|

6. Sume datorate entitatilor afiliate (ct. 1661+1685+2691+451) | |||

|

7. Sume datorate entitatilor cu interese de participare (ct.l663+i686+2692+453) | |||

|

8. Altc datorii, inclusiv datoriile fiscale si datoriilc privind asigurarile sociale (ct. 1623+1626+ 167+1687+2693+421+423+424 +426+427+428 i +431+437+4381+441+4423 +4428+444+446+ 447+4481+455+456+457 +4581+462+473+509+5186 +5193+5194+5195+5196+5197) | |||

|

TOTAL (rd.37 la 44) |

1072S309 |

||

|

E.ACTIVE CIRCULANTE NETE/ DATORII CURENTE NETE (rd.35+36-45-62) | |||

|

F.TOTAL ACTIVE MINUS DATORII CURENTE (rd. 19+46) | |||

|

G.DATORII: SUMELE CARL TREBUIE PLATITE INTR-0 PERIOADA MAI MARE DE UN AN |

|||

|

1. Imprumuturi din emisiunea dc obligaliuni (ct. 161 + 1681-169) | |||

|

2. Sume datorate institutiilorde credit (ct. 1621 + 1622+1624+1625 +1627+1682+5191+5192+ 5198) | |||

|

Avansuri incasate in conkil comcnzilor (ct.419) | |||

|

4. Datorii comerciale - furnizori (ct.40l+404+408) | |||

|

5. Efectc dc comert de platit (ct.403+405) | |||

|

6- Sume datorate entitatilor afiliate (ct. 1661+1685+2691+451) | |||

|

7. Sume datorate entitatilor cu interese de participare (ct. 1663+1686+2692+453) | |||

|

8. Alte datorii, inclusiv datoriilc fiscale si datoriile privind asigurarile sociale (ct. 1623+1626+ 167+1687+2693+ 421+423+424+426+427+4281+431 +437+4381+441+4423+4428+444 +446+ 447+4481+455+456+457 +4581 +462+473+509+5186 +5193+5194 +5195+5196+5197) | |||

|

TOTAL (rd.48 la 55) | |||

|

II. PROVIZiOANE | |||

|

1. Provizioane pentru pensii si obligatii similare (ct. 1515) | |||

|

2. Provizioane pentru impozite (ct. 1516) | |||

|

Alte provizioane (ct. 1511+1512+1513+1514+1518) | |||

|

TOTAL (rd.57 la 59) | |||

|

I. VENITURI IN AVANS | |||

|

- Subventii pentru investitii (ct. 131+132+133+134+138) | |||

|

- Venituri inregistrate in avans (ct.472) | |||

|

TOTAL (rd.61+62) | |||

|

1. CAPITAL SI REZERVE |

|||

|

I. CAPITAL |

|||

|

1. Capital subscris varsat (ct. 1012) | |||

|

2. Capital subscris nevaisat (ct.1011) | |||

|

Patrimoniul regiei (ct. 1015) | |||

|

TOTAL (rd.64 la 66) | |||

|

II. PRIME DE CAPITAL (ct. 104) | |||

|

III. REZERVE DiN REEVALUARE (ct.105) | |||

|

IV REZERVE |

|||

|

1. Rezerve legale (ct.1061) | |||

|

2. Rezerve statutare sau contractuale (ct.1063) | |||

|

Rezerve reprezentand surplusul realizat din rezerve din reevaiuare (ct.1065) | |||

|

4. Alte rezerve (ct. 1068) | |||

|

TOTAL (rd.7O la 73) | |||

|

Actiuni proprii (ct.109) | |||

|

Castiguri legate de instrumentele de capitaluri proprii (ct. 141} | |||

|

Pierderi legate de instrumentele de capitaluri proprii (ct.149) | |||

|

V. PROFITUL SAU PIERDEREA REPORTAT (A) |

|||

|

SoldC (ct.117) | |||

|

SoldD (ct.117) | |||

|

VI. PROFITUL SAU PIERDEREA EXERCITIULUI FINANCIAR |

|||

|

SoldC (ct.121) | |||

|

SoldD (ct.121) | |||

|

Repartizarea profitului (ct. 129) | |||

|

CAPITALURI PROPRII - TOTAL <rd.67+68+69+74-75-i-76-77+78-79+80-81-82) | |||

|

Patrimoniul public (ct. 1016) | |||

|

CAPITALURI - TOTAL (rd.83+84) | |||

Prima revista de specialitate aparuta

in

Capitolul 2.1."Bilantul" pag: 95-Contabilitate aprofundata ,Autor :Mihai Ristea si Gorina Graziella Dumitru

Copyright © 2025 - Toate drepturile rezervate