|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Academia de Studii Economice

Finante Asigurari Banci si Burse de Valori

Proiect

ANALIZA FINANCIARA A INTREPRINDERII

S.C. ALROM MUNTENIA S.A.

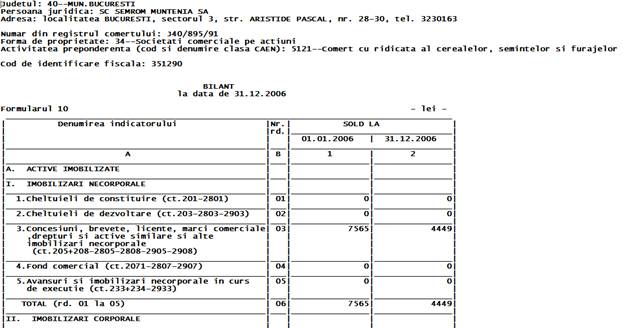

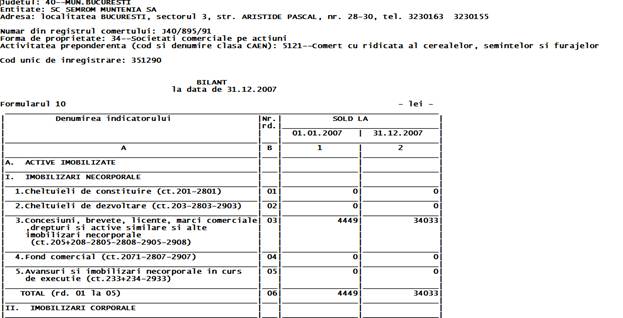

In acest proiect mi-am propus sa prezint si sa analizez situatia firmei "S.C. ALROM MUNTENIA S.A" , cu sediul in Bucuresti, strada Aristide Pascal nr. 28-30 sector 3, este inregistrata la Registrul Comertului sub nr. J40/895/1991 si are codul unic de inregistrare RO 351290, din punct de vedere financiare pe parcursul a doi ani consecutivi si anume anul 2006 si anul 2007.

Activitatea de baza a societatii consta ȋn contractarea, producerea, procesarea si comercializarea semintelor de cereale, plante tehnice si furajere, constituirea fondului si a rezervelor de astfel de seminte, precum si efectuarea operatiunilor de import-export cu astfel de seminte. Din punct de vedere al obiectului principal de activitate, SC ALROM MUNTENIA S.A. este cuprinsa in grupa societatilor de profil agricol: "comert cu ridicata al cerealelor, semintelor si furajelor", cod clasa CAEN: 5121.

Societatea are un numar de 280

salariati si realizeaza anual o cifra de afaceri de 5-6

mil. euro, principalul obiectiv vizat de societate este acela de a furniza

agricultorilor samanta de cea mai buna calitate, in acest fel asigurandu-le acestora

posibilitatea obtinerii unui randament ridicat la hectar .

S.C. ALROM

MUNTENIA S.A. are capacitatea de a prelucra samanta pentru

necesarul intern cat si pentru export la parametrii de calitate

ceruti de standardele legislatiei romane in vigoare, precum si

cele ale Comunitatii Europene.

S.C. ALROM MUNTENIA are in componenta un numar de 11 sucursale denumite COMPLEXE AGROSEM in judetele Braila, Buzau, Calarasi, Constanta, Dambovita, Galati, Giurgiu, Ialomita (Urziceni si Slobozia), Prahova, Tulcea si 8 puncte de lucru in localitatile Vadeni, Medgidia, Cilibia, Baldana, Ciulnita, Fetesti, Ograda, Baia. Punctul de lucru Sector Productiv Bucuresti a fost desfiintat ȋn luna august 2007. Complexele Agrosem intocmesc documentele primare si balantele de verificare, in timp ce balanta centralizata si situatiile financiare (bilantul contabil, contul de profit si pierdere etc) se intocmesc de societate. Relatiile dintre societate si Complexele Agrosem sunt contabilizate prin contul de decontari interne intre unitate si subunitati 481, iar relatiile dintre Complexele Agrosem se contabilizeaza prin contul de decontari interne 482. Situatiile financiare au fost intocmite pe baza balantei de verificare obtinute prin centralizarea balantelor de verificare intocmite de Complexele Agrosem.

S.C. ALROM MUNTENIA S.A. isi desfasoara activitatea pe piata semintelor de cereale, plante tehnice si furajere, implicandu-se atat in activitatea de producere si comercializare a acestora, cat si in activitatea de prestari servicii pentru diversi producatori agricoli.

In ceea ce priveste metodele de distributie, S.C. ALROM MUNTENIA S.A. a optat pentru distributia directa prin aparatul propriu din zonele de amplasare din teritoriu a Complexelor Agrosem (Braila, Buzau, Calarasi, Constanta, Dambovita, Galati, Giurgiu, Ialomita, Prahova, Tulcea, Bucuresti) precum si la distributia prin canale scurte, incluzand o singura veriga intermediara si un numar redus de intermediari.

Produsele conditionate, tratate si comercializate sunt reprezentate de seminte din urmatoarele specii:

|

- porumb |

|

- floarea soarelui |

|

- ovaz |

|

- orzoaica de primavara |

|

- lucerna |

|

- mazare |

|

- grau |

|

- orzoaica de toamna |

|

- alte specii |

Prestarile de servicii pentru producatorii agricoli constau in preluare, receptionarea, procesarea semintelor, depozitarea, tratarea si ambalarea acestora.

Evaluarea activitatii de aprovizionare tehnico-materiala

Societatea a achizitionat seminte si pesticide numai de la agenti economici interni, neefectuand importuri directe. Eventualele probleme ȋn aprovizionarea cu seminte sunt strict legate de calitatea acestora si de caracteristicile anului agricol.

Furnizori de seminte in anul 2007

ICDA FUNDULEA (singurul furnizor de forme parentale si seminte din verigi superioare-,,baza'')

Statiunile de Cercetare din Muntenia si Dobrogea

societati comerciale, foste IAS-uri

asociatii agricole si societati private autorizate

alte societati, firme cu capital privat, persoane fizice autorizate.

Furnizori de pesticide ȋn anul 2007

S.C. ALCEDO SR.L.

S.C.Oltchim S A .

Situatia concurentiala ȋn domeniul de activitate al societatii comerciale

Societatea se confrunta cu un mediu concurential foarte puternic principalii concurenti pe piata fiind :

S.C. PIONEER HI-BRED AGRO SRL

S.C.AGRICOVER

S.C. UNISEM

S.C. KWS SEMINTE ROMANIA

S.C. SAATEN

ICDA FUNDULEA

S.C. AGRODUNAREA TRACTOR SERVICE SRL

S.C. ITC SRL

S.C. AGRICHIM

S.C. AGROFAM FETESTI

S.C. ALROM

S.C. ALROM OLTENIA

S.C. ALROM

S.C. ALROM TRANSILVANIA

S. C. MOLDOVA TIGANASI

etc

La sfarsitul exercitiului financiar 2007 societatea avea un numar de 260 angajati. Datorita caracterului sezonier al productiei agricole, societatea utilizeaza forta de munca sezoniera pentru campaniile agricole de achizitie seminte si de livrari seminte.

Numarul mediu de salariati a fost de 288.

Structura numarului mediu de personal este urmatoarea:

|

Categorii de salariati |

Numar |

Salarii brute |

Cheltuieli cu asigurarile sociale |

|

- lei- |

- lei- |

||

|

TESA | |||

|

Muncitori: permanenti si sezonieri | |||

|

Total | |||

|

Colaboratori | |||

|

Total general |

La cheltuielile salariale de mai sus se adauga si contravaloarea tichetelor de masa ȋn suma de 470.460 lei, cheltuiala cu salariile brute devenind 4.638.527 lei. Incepand cu luna august 2007, societatea contribuie ȋn numele salariatilor la Fondul de pensii facultative ING Optim cu suma de 45 lei/luna/salariat suma deductibila fiscal.

Societatea are 11 sucursale denumite Complexe Agrosem , precum si 8 puncte de lucru. Conducerea Complexelor Agrosem este asigurata de director si contabil sef , iar la punctele de lucru importante conducerea este asigurata de sefi de statie, dupa caz. La Complexele Agrosem la care postul de director este vacant, contabilul sef este imputernicit sa exercite si aceasta functie.

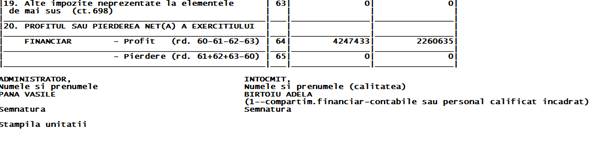

Societatea fost condusa de Consiliu de Administratie compus din 3 membri (ales de AGA din data de 21.08.2006) presedintele Consiliului de Administratie domnul Vasile Pana ȋndeplinind si functia de director general.

Pentru o usurinta ȋn calcularea indicatorilor voi prezenta bilantul simplificat:

|

ACTIV |

PASIV | |||||||||||

|

IMO |

CPR |

|

||||||||||

|

Stocuri |

DTL |

|

||||||||||

|

Creante |

Dexpl |

|

||||||||||

|

Inv pe ts |

|

|||||||||||

|

Trezoreria |

Dtrezorerie |

|

||||||||||

|

Cheltuieli in avans |

Venituri inregistrate avans |

|

||||||||||

|

TOTAL |

TOTAL |

|

||||||||||

a.Situatia neta

Intr-o prima acceptiune, situatia neta a intreprinderii (S.N) reprezinta activul net neangajat in datorii si se determina cu ajutorul relatiei:

SN = Activ total - Datorii totale

Conform datelor inregistrate de firma" S.C. ALROM MUNTENIA S.A."

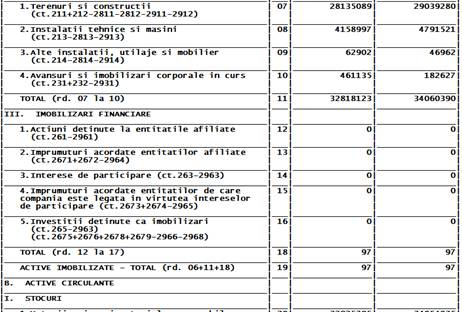

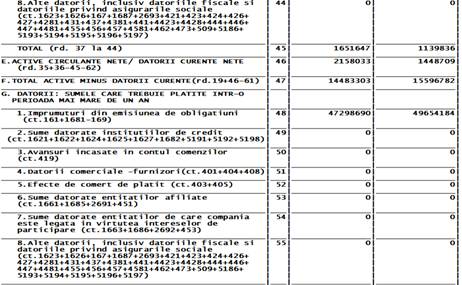

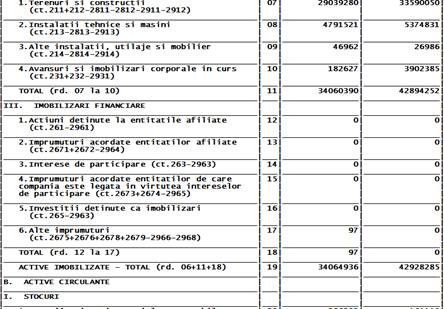

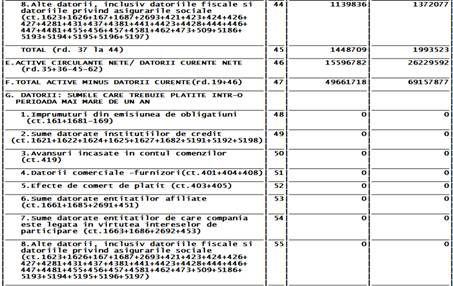

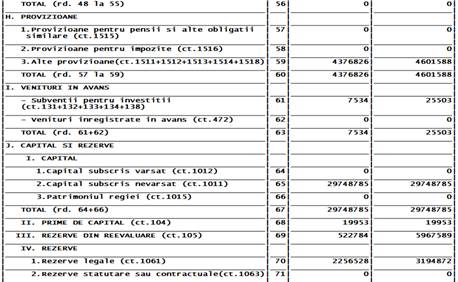

ȋn anul 2005 SN=49 467 121 - 0 - 506 386 - 1 651 647 -0=47 309 088 lei (se observa ca este egala cu CPR pe anul 2005)

ȋn anul 2006 SN= 51 110 427 - 0 - 308 873 - 1 139 836 - 0=49 661 718lei

ȋn anul 2007 SN=71 151 400 - 0 - 621 446 - 1 372 077 - 0 = 69 157 877lei

Urmarind bilanturile prezente la anexa deducem ca aceasta crestere s-a datorat:

In anul 2006: cresterea de 2 352 630 lei s-a datorat ȋn primul rand profitului din 2005 care a fost repartizat in suma de 1 784 927 lei, fata de profitul din 2004 repartizat pentru anul 2005 care a fost 0.

In anul 2007: a avut loc o crestere a situatiei nete de 19 496 159 lei, aproximativ 39,25%, fata de anul precedent cand a fost doar de 4,97%. Aceasta crestere s-a datorat inregistrarii un profit in anul 2007 de 15 583 961 lei, fata de cel inregistrat in 2006 de doar 2 260 635lei. Se mai observa ca aceasta crestere nu este datorata cresterii capitalui, aportului adus de catre actionari; acesta in cei doi ani, 2006, 2007 ramanand acelasi.

Conform caracteristicilor situatiei nete, fiind pozitiva si inregistrand o tendinta crescatoare reflecta o gestiune economica sanatoasa, care are ca efect maximizarea valorii intreprinderii, oferindu-i o mai buna stabilitate.

b.Fondul de rulment

Fondul de rulment financiar este un indicator al lichiditatii, si aceasta pentru ca un nivel insuficient al sau este un semn al riscului de plata, dar este si un indicator al solvabilitatii, apreciat de catre creditori, pentru ca reprezinta "o marja de securitate pe care societatea trebuie sa o constituie pentru a face fata asimetriei riscurilor utilizarilor si datoriilor mai mici de un an".[1]

Fondul de rulment se calculeaza dupa urmatoarea metoda[2]:

FR = Capitaluri permanente - Necesar permanent,

Adica FR=CPR+DTL-IMO

In exemplul nostru avem:

2005: FR=47 309 088 + 0 - 32 825 785=14 483 303 lei

2006: FR=49 661 718l+ 0 - 34 064 936 =15 596 782 lei

2007: FR=69 157 877+ 0 - 42 928 285 =26 229 592 lei

Observam ca pe parcursul celor 3 ani fondul de rulment a fost pozitiv, astfel nevoile permanente au fost acoperite in totalitate de surse permanent; in randurile urmatoare vom evidentia care a fost sursa acestui fond de rulment.

Fondul de rulment propriu (FRp) exprima excedentul de capitaluri proprii in raport cu imobilizarile nete si se calculeaza dupa relatia:

FRp = Capitaluri proprii - Imobilizari nete

Acest indicator de echilibru financiar pune in evident, influenta structurii de finantare asupra constituirii sale, adica masura in care echilibrul financiar se asigur, prin capitalurile proprii, ceea ce de fapt reflect, gradul de autonomie financiar.

2005: FR=47 309 088 - 32 825 785=14 483 303 lei

2006: FR=49 661 718l - 34 064 936 =15 596 782 lei

2007: FR=69 157 877 - 42 928 285 =26 229 592 lei

Conform datelor de mai sus se observa ca in cazul firmei S.C. ALROM MUNTENIA S.A." se atinge nivelul maxim al gradului de autonomie financiara

Fondul de rulment imprumutat(Fri) adica gradul de indatorare

pe termen lung pentru finantarea nevoilor pe termen scurt, avand un rol important in asigurarea gradului de autonomie sau de libertate in luarea deciziilor de investire in vederea dezvoltarii societatii.

Se calculeaza dupa formula: Fri = FR - FRp

2005: Fri = 14 483 303 -14 483 303 = 0 lei

2006: Fri = 15 589 248-15 589 248 = 0 lei

2007: Fri = 26 204 089-26 204 089 = 0 lei

Conform datelor de mai sus fondul de rulment a provenit in toti acesti ani din fondul de rulment propriu, datorita inregistrarii unei datorii pe termen de lung 0 lei. Astfel firma are un grad ridicat de libertate in luarea deciziilor de investire in dezvoltarea societatii ne fiind constransa de datoriile pe care le-ar fi putut avea de platit pe termen lung.

C. Active circulante nete

Acest indicator este intalnit si in bilant, fiind notat cu litera"E" , la randul 46.

Dar se poate calcula astfel:

ACR nete=active circulante-Datorii curente

Daca este pozitiv poarta denumirea de active circulante nete, daca este negativ se numeste datori curente nete.

ACR nete= stocuri+creante +investitii pe termen scurt+disponibilitati+cheltuieli in avans- datorii de exploatare-pasive de trezorerie- venituri inregistrate in avans.

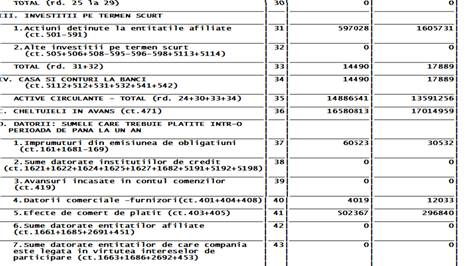

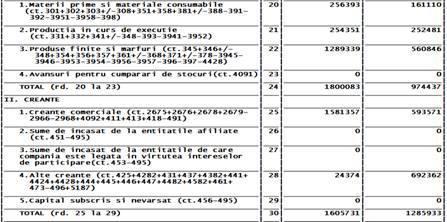

2005: ACRnete=1 082 754 + 597 028 + 14 490 + 14 886 541 + 60 523 - 506 386 - 1 651 647 = 14 483 303 lei

2006: ACRnete=15 596 782 lei

2007: ACRnete=26 229 592 lei

Se observa ca ACRnete= FR, deci se verifica o prima relatie de echilibru.

D. Necesarul de fond de rulment

Necesarul de fond de rulment (NFR) desemneaza nevoile financiare generate de executarea unor operatiuni respective care compun ciclul de exploatare curent, a intreprinderii al carui total trebuie acoperit cel putin partial de resursele stabile.

Conform bilanturilor firmei S.C. ALROM MUNTENIA S.A anexate avem:

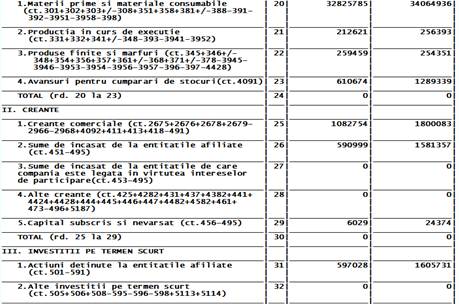

2005: NFR=1 082 754 + 597 028 +14 490 + 6 0523 - 506 386 -0 = 1 248 409lei (Stocuri+Creante+Investitii pe termen scurt+Cheltuieli inregistrate in avans-Datorii de explaotare-Venituri inregistrate in avans)

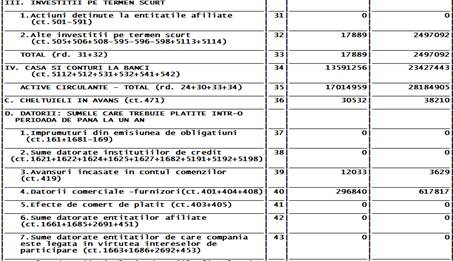

2006: NFR= 1 800 083+ 1 605 731+ 17 889+ 30 532- 308 873- 0= 3 145 362 lei

2007: NFR= 974 437+ 1 285 933+ 2 497 092+ 38 210- 621 446- 0= 4 174 226 lei

In anul 2006, NFR a inregistrant o crestere de 1 899 817 lei, aproximativ 153%. Acest fapt s-a datorat cresterii valorii stocurilor cu 717 329 lei , dar cu ponderea cea mai mare a fost cresterea creantelor de la 597 028 lei, valoare inregistrata in 2005 la 1 605 731lei, valoare inregistrata in 2006. pe de alta parte s-a inregistrat si o scadere a datoriilor de exploatare, furnizori, de la 506 386 lei in anul 2005, la 308 873lei in anul 2006.

In anul 2007, fata de anul 2006 s-a inregistrat o crestere mai mica urmarind procentul, de 1 010 895 lei, doar 32,22%. O crestere de altfel importanta. Privind bilantul observam ca aceasta crestere nu s-a datorat cauzelor prezentate pentru anul 2006 ci datorita cresterii investitiilor pe termen scurt de la 17 889 lei in 2006 la 2 497 092 lei in 2007. Aceasta crestere a fost diminuata de scaderea stocurilor cu 825 646lei si de cresterea datoriilor de exploatare cu aproximativ 312 000 lei.

E. Trezoreria neta

Trezoreria neta (T.N) poate fi determinata pornind de la egalitatea bilantiera care conduce la confruntarea fondului de rulment cu necesarul fondului de rulment.

FR - NFR = Disponibilitati - Creante bancare de trezorerie = T.N.

Pentru anul 2005:

TN=trezoreia-Dtrezorerie=14 886 541 - 1 651 647=13 234 894 lei

TN=FR-NFR=14 483 303-1 248 409=13 234 894 lei

Pentru anul 2006:

TN=13 591 256 - 1 139 836=12 451 420 lei

TN=15 596 782 - 3 145 362=12 451 420 lei

Pentru anul 2007

TN=23 427 443 - 1 372 077=22 055 366 lei

TN=26 229 592 - 4 174 226=22 055 366 lei

Conform calculelor cea de-a doua ecuatie de echilibru se valideaza.

In abordarea continentala franceza variatia trezoreriei nete in cursul exercitiului financiar reprezinta CASH-FLOW-ul perioadei sau fluxul monetar net al exercitiului:[3]

a) ΔTN(CF) = TN1 - TN0;

ΔTN=12 451 420 - 13 234 894 = - 783 477 lei

ΔTN= 22 055 366 - 12 451 420 = 9 603 946 lei

Conform abordarii in cadrul suportului de curs "Raportari financiare si fiscalitate" firma "SC ALROM MUNTENIA SA" a adoptat o politica defensiva, prudentiala, prin constituirea unui FRF > NFR. In aceasta situatie, FR este acoperitor pentru orice variatie a

NFR iar TN > 0. Desi este o situatie de echilibru financiar cu marja de securitate fata de riscurile activitatii curente - fondul de rulment excedentar are un cost de oportunitate ridicat.

Datele prezentate in acest capitol atat cele de la SN, FR,NFR cat si TN ne arata ca firma noastra "SC ALROM MUNTENIA SA", prezinta urmatoarea situatie aplicabila celor 2 ani analizati de noi. Prezinta FR>NFR>0 si TN>0 de aici deducem ca are o structura financiara sanatoasa, plasamentul trezoreriei pe termen lung (prin investitii) poate periclita echilibrul financiar, insa plasamentul trezorerie pe termen scurt poate perpetua situatia buna. Obesrvam ca aceasta decizie a fost luata si de catre conducere in 2006 , astfel imbunatatindu-se situatia financiara in 2007.

Comparand rezultatele financiare ale firmei "SC ALROM MUNTENIA SA" cu o alta firma "AGRICHIM SRL" care are acelasi domeniu de activitate observ ca situatia neta a acesteia in anul 2006 a crescut cu 19% iar in anul 2007 doar cu 8% in comparatie cu 39% crestere inregistrata de firma analizata. Totusi firma "AGRICHIM SRL" in anul 2006 a inregistrat o valoare a datoriilor totale de 4.252.283 care reprezenta in jur de 60% din CPR iar in 2007 valoarea acestora a scazut la 2.515.044. Iar comparand rezultatele inregistrate cu cele ale firmei "SC ALROM MOLDOVA SA" observ ca cea din urma in perioada 2006-2007 a inregistrat atat o scaderea a capitalurilor proprii cat si o crestere a datoriilor totale. Ceea ce inseamna ca cresterea inregistrata de firma "SC ALROM MUNTENIA SA" a depasit cresterea celorlalte firme din piata.

Valoarea adaugata (VA) exprima aportul intreprinderii in ceea ce priveste productia de bunuri sau servicii, respectiv surplusul de incasari peste valoarea consumurilor provenind de la terti, acea bogatie creata prin valorificarea surselor tehnice, umane si financiare ale intreprinderii

VA=productia vanduta+venituri din vanzarea marfurilor+variatia stocurilor de produse finite stoc creditor+productia realizata de entitate pentru scopurile sale proprii si capitalizata -cheltuieli cu materile prime si materialele consumabile-alte cheltuieli materiale- alte cheltuieli externe-cheltuieli privind marfurile

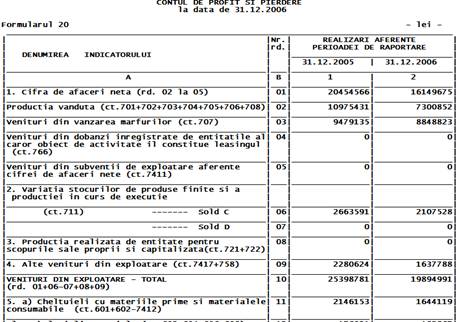

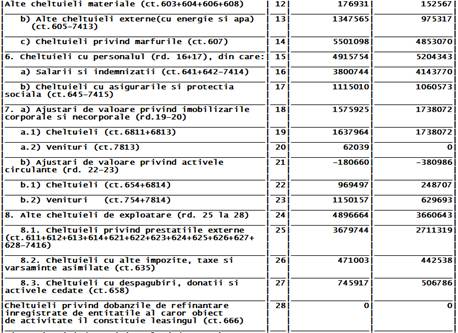

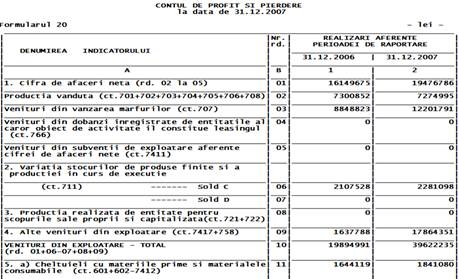

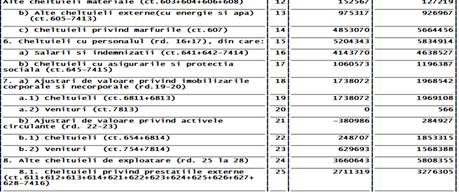

2006: VA = 7 300 852 + 8 848 823 + 2 107 528 - 1 644 119 - 152 567 - 975 317 - 4 853 070 = 10 632 130lei

2007: VA = 7 274 995 + 12 201 791 + 2 281 098 - 1 841 080 - 127 219 - 926 967 - 5 664 456 = 13 198 162 lei

Excedentul brut de exploatare (EBE), care spre deosebire de ceilalti indicatori prezentati sunt denumiti si indicatori ai activitatii, acesta este primul sold intermediar de gestiune cu semnificatie in termeni de rentabilitate care reflecta contributia exploatarii la formarea rezultatelor, imbracand, dupa caz, forma excedentului brut sau deficitului brut de exploatare, evidentiind in mod precis contributia capitalului la crearea bogatiei intreprinderii.

Excedentul brut = Valoarea adaugata - Cheltuieli cu personal - Alte impozite, taxe si varsaminte asimilate

EBE=10 632 130 - 5 204 343 - 442 538= 4 985 249 lei

EBE=13 198 162 - 5 834 914 - 494 681=6 868 567 lei

Rezultatul exploatarii (RE), indicator diferit de rezultatul brut de exploatare,caracterizeaza performantele comerciale si financiare aferente activitatii de exploatare normala si curenta a intreprinderii, independent de politica financiara si cea fiscala, punand in evidenta rezultatul degajat din activitatea de exploatare, dupa ce sunt luate in considerare toate cheltuielile de productie, comercializare si riscurile de exploatare. In determinarea sa se tine seama de politica de amortizare si de constituire a provizioanelor, astfel:

RE=EBE-amortizare+V din neluarea provizioanelor +alte venituri de exploatare- alte cheltuieli de exploatare

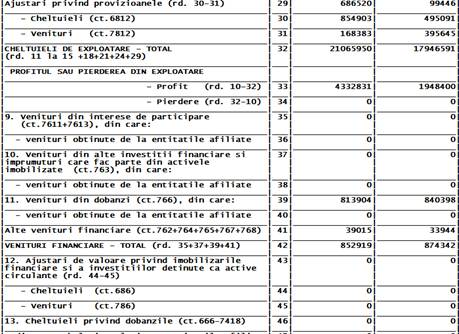

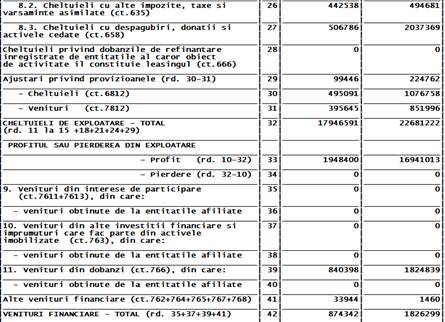

RE = 4 985 249 - 1 637 788 - 1 738 072 +380 986 -2 711 319-506 786 - 99 446 = 1 948 400 lei

RE=

16 941 013 lei

Cresterea acestea a rezultatului exploatarii se datoreaza cresterii cu 990% a altor venituri din exploatare.

Rezultatul curent(PC)

PC=RE+/-rezultatul financiar

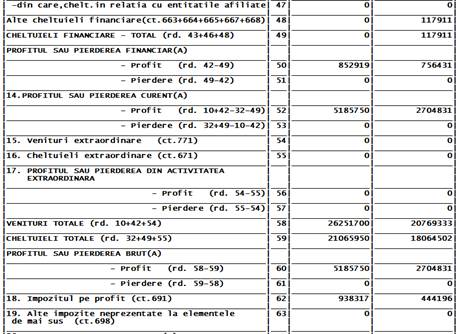

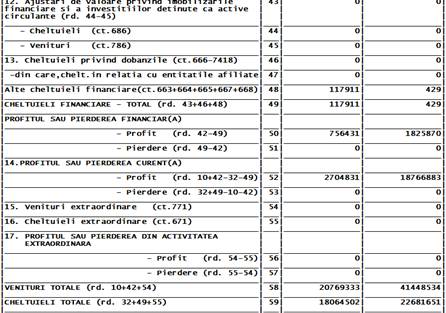

PC=1 948 400 + 756 431 = 2 704 831 lei

PC=16 941 013 + 1 825 870 = 18 766 883 lei

Rezultatul net al exercitiului exprima marimea absoluta a rentabilitatii financiare cu care sunt remunerati actionarii pentru capitalurile proprii subscrise, altfel spus partea din rezultat destinata distribuirii si se obtine prin deducerea din rezultatul exercitiului a impozitului pe profit:

PN=PC+/-rezultatul extraordinar- impozit

PN=2 704 831 + 0 - 444 196 = 2 260 635 lei

PN=18 766 883 + 0 - 3 182 922 = 15 583 961 lei

Marja comerciala

MC=VM-CM-ΔSM

VM=incasari din vanzarea marfurilor

CM=cheltuieli cu marfurile

ΔSM=variatia stocurilor de marfuri

MC 2005 = 3,978,037

MC 2006 = 3 995 753

MC 2007 = 7 156 554

Marja comerciala in ambii ani este pozitiva ceea ce exprima faptul ca din operatiunile de vanzare/cumparare de marfuri se obtine un rezultat favorabil pentru societate.

Se observa faptul ca marja comerciala a crescut din anul 2007 fata de anul 2006, ceea ce arata o evolutie favorabila a intreprinderii.

|

EBITDA |

EBITDA = MC-F | |||

|

EBIT |

EBIT=EBITDA - AMO | |||

|

EBT |

EBT=EBIT - dobanzi | |||

|

PN |

PN=EBT-impozit pe profit |

Comparand rezultatele inregistrate de firma "SC ALROM MUNTENIA SA" cu cele ale firmei "AGRICHIM SRL"[4] si ale firmei "SC ALROM MOLDOVA" se observa ca cele din urma au inregistrat o scadere a profitului net in perioada 2005-2007 iar in cazul firmei "SC ALROM MOLDOVA SA" in anul 2007 a inregistrat o pierdere de -691.770 lei. Atfel ca tendinta pietei a fost de descrestere datorita ieftinirii pretului de livrare dar si din cauza problemelor meteorologice inregistrate in aceasta perioada.

Capacitatea de autofinantare

Metoda deductiva

CAF = EBE + Alte venituri din exploatare (*) - Alte cheltuieli de exploatare (**) + Venituri financiare ***) -Cheltuieli financiare (****) + Venituri extraordinare - Cheltuieli extraordinare - Impozitul pe profit

* cu exceptia: veniturilor din vanzarea activelor cedate si alte operatiuni de capital

(contul 7583); venituri din subventii pentru investitii (contul 7584); venituri din provizioane

(contul 7812);

** cu exceptia: cheltuielilor privind prestatiile externe (grupele de conturi 61 si 62);

cheltuielile cu alte impozite, taxe si varsaminte asimilate (contul 635); cheltuielile privind

activele cedate si alte operatiuni de capital (contul 6583); cheltuielile de exploatare privind

provizioanele (contul 6812);

*** cu exceptia: veniturilor din investitii financiare cedate (contul 764); veniturile

**** cu exceptia: cheltuielilor privind investitiile financiare cedate (contul 664); cheltuielile

financiare privind ajustarile pentru pierderea de valoare a imobilizarilor financiare (contul 6863);

cheltuielile financiare privind ajustarile pentru pierderea de valoare a activelor circulante (contul

CAF 2006 506 786 + 495 091 + 874 342 -117 911-444 196=7 027 184 lei

CAF 2007 = 6 868 567+17 864 351 - 25 503 - 851 996 -5 808 355 + 3 276 305 + 494 681 + 2 037 369 + 1 076 758 + 1 826 299 - 429 + 0 - 3 182 922 = 23 575 125 lei

Aceasta metoda pune in evidenta originea capacitatii de autofinantare, prin corectarea excedentului brut de exploatare cu veniturile incasabile si cheltuielile platibile, care sunt la originea fluxurilor de trezorerie. Astfel capacitatea de autofinantare evidentiaza surplusul monetar potential creat in mod progresiv de activitatea globala a intreprinderii pe intreaga perioada a exercitiului.

Metoda aditiva

CAF= (VT-V calculate)-(Cht-Ch calculate-PN)

CAF = Rezultatul net + Cheltuieli de exploatare privind amortizarile, provizioanele si ajustarile pentru depreciere - Venituri din provizioane si ajustari pentru depreciere privind activitatea de exploatare + Cheltuieli financiare privind amortizarile si ajustarile pentru pierdere de valoare - Venituri financiare din ajustari pentru pierdere de valoare + Cheltuieli privind activele cedate si alte operatiuni de capital - Venituri din vanzarea activelor cedate si alte operatiuni de capital + Cheltuieli privind investitiile financiare cedate - Venituri din investitii financiare cedate - Venituri din subventii pentru investitii

CAF 2006 = 7 027 184

CAF 2007 = 23 575 125

Metoda aditiva de determinare a capacitatii de autofinantare nu explica originea capacitatii de autofinantare si ansamblul fluxurilor de trezorerie care vor naste operatiuni, ci informeaza asupra destinatiei capacitatii de autofinantare, si anume: fluxul de resurse care corespunde rezultatului net destinat cresterii intreprinderii (prin investii) si remunerarii actionarilor( prin dividende).

Se observa o crestere a capacitatii de autofinantare in anul 2007 fata de anul 2006. Capacitatea de autofinanantare buna de care dispune intreprinderea evidentiaza posibilitatea de a garanta mai bine creditele bancare pe care le utilizeaza aceasta.

Cash flow- cum e cunoscut fluxul de trezorerie are mai multe modalitati de a fi calculat astfel:

Cash- poate sa fie efectiv(fiind constituit din casa si conturi la banci)

![]() sau

echivalent(fiind constituit din investitii pe termen scurt)

sau

echivalent(fiind constituit din investitii pe termen scurt)

Cash flow-ul poate fi calculat prin doua metode: in stil francez sau anglo-saxon:

Francez: CF=DFR-DNFR =DTN

2006: CF=(15 596 782 - 14 472 905) - ( 3 145 362 - 1 248 409) = 12 451 420- 13 224 496 = - 773 076 lei

2007: CF=( 26 229 592 - 15 596 782) - (4 174 226 - 3 145 362) = 22 055 366 - 12 451 420= 9 603 946 lei

Anglo-saxon: CF=CFgestiune+CFinvestitii+CFfinantare

CFgestiune=PN+(V-Ch)amortizare-Vdin cedarea activelor+Ch active cedate-Vfinanciare-DNFR

CFgestiune= 2 260 635 - 1 738 072 + 380 986 - 874 342 - 3 145 362 + 1 248 409 =

-1 867 746 lei

CFgestiune= 15 583 961-1 968 542-284 927-1 826 299 - 4 174 226 + 3 145 362 = 10 475 329 lei

Cfinvestitii=-(DIMO+V-Chamortizare)+Vcedarea activelor-CH active cedate +

V financiare

Cfinvestitii=-( 34 064 936 - 32 825 785) + 1 738 072 - 380 986 + 87 4342 = 992 277 lei

Cfinvestitii=-( 42 928 285 - 32 825 785) + 1 968 542 + 284 927 + 1 826 299 = - 4 783 581 lei

Cffinantare=DCPR-PN+DDATL

Cffinantare= 49 661 718 - 47 298 690 - 2 260 635 + 0 = 102 393 lei

Cffinantare=69 157 877 - 49 661 718 - 15 583 961 = 3 912 198 lei

CF= -1 867 746+992 277+102 393= - 773 076 lei

CF=10 475 329= - 4 783 58 + 3 912 198 = 9 603 946 lei

Diagnosticul rentabilitatii

|

AE | ||

|

ROA | ||

|

ROE |

Activul economic : AE=IMO+ACRnete=CP +DTL

Rdob=Dob(1-t)/DAT

Rata rentabilitatii economice (ROA)

ROA=EBIT(1-t)/AE

ROA= EBIT(1-t)/CA * CA/AE

Marja= EBIT(1-t)/CA

Rotatia capitalurilor proprii = CA/AE

Rata rentabilitatii economice masoara eficienta mijloacelor materiale si financiare

alocate intregii activitati a intreprinderii.

Rata rentabilitatii financiare (ROE)

ROE=PN/CPR

ROE=PN/CA * CA/AE * AE/CPR

Marja=PN/CA

Rotatia capitalurilor proprii = CA/AE

Structura=AE/CPR

Rata rentabilitatii financiare masoara randamentul capitalurilor proprii, adica plasamentul financiar pe care l-au facut actionarii prin cumpararea actiunilor intreprinderii. Rentabilitatea financiara remunereaza proprietarii intreprinderii prin distribuirea de dividende si prin cresterea rezervelor care sunt in fapt o crestere a averii actionarilor.

In principiu, scopul este ca rata financiara sa fie mai mare decat rata medie a dobanzilor de pe piata facand astfel atractive actiunile intreprinderii si determinand o crestere a cursului lor bursier.

Rata rentabilitatii economice caracterizeaza, deci, profitabilitatea activului economic, in timp ce rata rentabilitatii financiare pe cea a capitalurilor imprumutate.

Asadar se observa o crestere semnificativa atat a ratei rentabilitatii economice, cat si a ratei rentabilitatii financiare in anul 2007 fata de 2006. Deci, atat profitabilitatea activului economic, cat si cea a capitalurilor imprumutate a crescut considerabil, ajungand in anul 2007 la valorile de 22,79%, respectiv 22,53%. De asemenea, valorile apropiate dintre ROA si ROE sunt explicabile prin lipsa datoriilor pe termen lung ale intreprinderii, precum si prin cheltuielile cu dobanzile care sunt nule.

Comparand rezultatele de mai sus cu cele alor firmelor :"AGRICHIM SRL" si "SC ALROM MOLDOVA SA" valorarea ROE pentru in anul 2006 era de 15,82% aceasta valoare scazand datorita scaderii profitului net astfel inregistrand in 2007 doar 7,533%; iar cea de-a doua firma in anul 2006 a 3,01% iar in anul 2007 a inregistrat pierdere. Ceea ce inseamna ca firma analizata in anul 2006 se situa in jurul mediei sectorului din puctul de vedere al datelor de rentabilitate iar in anul 2007 a inregistrat o crestere peste cea a intregului sector.

Diagnosticul riscului

Riscul de exploatare sau riscul economic corespunde riscului aferent realizarii unui venit sau a unui rezultat estimat, fara a se tine seama de modalitatea de finantare utilizata de intreprindere pentru obtinerea acestuia.

Riscul financiar caracterizeaza variabilitatea indicatorilor de rezultate sub influenta structurii financiare a intreprinderii.

Solvabilitatea

Rata indatorarii = DAT/(DAT+CPR)

Rata indatorarii: 51 110 427= 2,83%

Rata indatorarii 71 151 400= 2,8%

Observ ca aceasta rata are o valoare redusa ceea ce inseamna ca activele nu sunt finantate pe datorie, aproximativ 97% din valoarea acestora fiind finantate pe baza capitalurilor proprii; iar aceasta valoare se mentine de la an la an. In comparatie cu celelalte firme din sector de exemplu "AGRICHIM" care in anul 2006 a inregistrat o rata a indatorarii de 38% iar in 2007 de 25%.

Levierul = DAT/CPR

2006: Levier=

2007: Levier= 1993523/

Lichiditatea

Rata curenta = ACR/DCR

Rata curenta 2006 = 17 045 491/1 448 709 = 11,76 ori

Rata curenta 2007=28 223 115/1 993 523 = 14,16 ori

Valoarea ratei curente de lichiditate este supraunitara si exista garantia acoperirii datoriilor curente pe termen scurt din activele curente.

Rata rapida=(ACR-Stocuri)/DCR

Rata rapida 2006 = 15 245 408/ 1 448 709 = 9,28 ori

Rata rapida 2007 = 27 248 678/1 993 523 = 13,67 ori

Valoarea ratei rapide de lichiditate este supraunitara deci datoriile curente pot fi achitate doar pe baza disponibilitatilor si a creantelor.

Rata trezoreriei = (DSP+invTS)/DCR

Rata trezoreriei 2006 = (17889+13591256)/1448709 = ori

Rata trezoreriei 2006 = (2497092+23427443)/1993523 = 13 ori

Rata trezoreriei are valori pozitive, asadar datoriile curente pot fi acoperite de trezorerie.

Din ratele de lichiditate rezulta o capacitate foarte buna a intreprinderii de a-si acopri datoriile pe termen scurt folosind activele curente cele mai lichide.

Variabilitatea profiturilor

-levierul din exploatare

Levierul de exploatare cuantifica riscul economic al intreprinderii

E= Δ%EBIT/ Δ%CA

E 2007/2006= 2,88%

Daca CA se modifica cu 1%, profitul brut se modifica in acelasi sens cu 2,88 puncte procentuale.

Riscul de exploatare creste direct proportional cu cresterea levierului de exploatare, adica riscul economic suportat de intreprindere creste pe masura ce sensibilitatea profitului brut fata de incasrile exprimate prin cifra de afaceri creste.

-levierul financiar

Levierul financiar cuantifica riscul financiar al intreprinderii, si este determinat ca elasticitate a profitului net in raport cu cifra de afaceri

E'= Δ%PN/ Δ%CA

E' 2007/2006 = 2,86%

Daca CA se modifica cu 1%, profitul net se modifica in acelasi sens cu 2,86 puncte procentuale.

Cu cat levierul financiar este mai mare, cu atat rsicul financiar este mai mare, semnificand o crestere in relatie pozitiva si direct proportionala a riscului financiar fata de sensibilitatea profitului net fata de cifra de afaceri.

In cazul de fata atat levierul financiar cat si cel de exploatare au valori destul de scazute, si foarte apropiate, evidentiind un risc financiar si de exploatare destul de scazut.

Societatea nu a elaborat o politica propriu-zisa a managementului de risc, dar urmareste in permanenta cash flow-ul, indicatorii de lichiditate precum si alti indicatori econmico - financiari. De asemenea politica prudentiala pe care o duce a determinat constituirea unor provizioane pentru riscurile si cheltuielile activitatii de exploatare.

Ratele de analiza a activitatii :

|

rotatia creantelor | ||

|

nr zile de rotatie a creantelor | ||

|

rotatia datoriilor catre furnizori | ||

|

nr zile de rotatie a furnizorilor | ||

|

Viteza de rotatie a activelor imobilizate | ||

|

Viteza de rotatie a activelor totale |

Din tabelul de mai sus se observa ca numarul de zile de rotatie a creantelor a scazut de la 36 la 24 , iar cel al furnizorilor a crescut de la 6 la 11. Desi ar fi fost benefic pentru firma ca numarul de zile de rotatie a furnizorilor sa fie mai mare ca nr de zile de rotatie a crentelor coparand cu valorilor celorlalte firme, observ ca acestea au inregistrat a viteza de rotatie a creantelor calculata in zile intre 60-118, astfel firma "SC ALROM MUNTENIA SA" colecteaza lichiditatile de la clienti intr-un ritm mai repede ca celelalte firme din sector.

Consider ca nu ar fi relevanta compararea vitezei de rotatie a activelor totale cu aceasi rata pentru celelalte firme din sector, dearce firma analizata inregistreaza o valoare ridicata a altor venituri de exploatare.

In anul 2007 societatea nu a desfasurat activitati de export , efectuand vanzari si prestari de servicii numai pe piata interna. Comparativ cu anul precedent au scazut livrarile de seminte si a crescut volumul prestarilor de servicii.

Tendinta vanzarilor este descrescatore (ȋn conditiile ȋn care preturile de livrare au fost mai mici decat ȋn anul precedent) datorita scaderii puterii de cumparare atat a societatilor cat si a persoanelor fizice care din lipsa de fonduri recurg la a semana seminte necertificate, neconditionate sau tratate din productiile proprii. La acestea se adauga si faptul ca din punct de vedere meteorologic anul 2007 a fost deosebit de dificil, iar productia de grau a majoritatii producatorilor agricoli nu a putut fi valorificata sau preturile obtinute au fost foarte mici.

In perioada analizata firma nu a inregistrat datorii pe termen scurt, iar datoriile de exploatare au avut o valoare redusa astfel ca nu s-a pus problema solvabilitatii. S-a observat ca in cadrul acestor ani intreg sectorul a avut de suferit dar deoarece managementul a luat decizia de a-si dezvolta activitatea de prestatori de servicii au crescut alte venituri de exploatare ceea ce a dus la o crestere a profitului cu aproximativ 589%, dar si o crestere atat a rentabilitatii economice cat si a rentabilitatii financiare de la aproximativ 4% in 2006 la 25% la 2007.

Brezeanu, Petre - "Gestiunea financiara a intreprinderii" , Ed ASE

Dragota, Victor si colectivul - "Management financiar" , Editura Economica, 2003

Dragota, Victor si colectivul - "Abordari practice in finantele firmei", Editura IRECSON, 2005

Ilie, Vasile - "Gestiunea Financiara a intreprinderii", Editura ASE Bucuresti

Ionascu, Ion; Stere Mihai - "Control de gestiune", Editura ASE

Obreja, Laura - "Decizia de investitii in mediul incert : tehnica scenariilor"

Ristea, M - "Contabilitate aprofundata" editura Univesitara Bucuresti

Stancu, Ion - "Finante" , Editura Economica, Bucuresti

Stroe, Radu - "Gestiunea financiara a intreprinderii", Editura ASE

Vintila, Georgeta - "Diagnosticul financiar si evaluarea intreprinderilor", Editura Didactica si Pedagogica Bucuresti

Resurse electronice:

https://www.doingbusiness.ro/financiar/raport/135541/agrichim-srl

https://www.doingbusiness.ro/financiar/raport/21034/ALROM-moldova-sa

https://www.edex.ro/cod_caen_5121.html

Copyright © 2024 - Toate drepturile rezervate