|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Promovarea directa- strategia de marketing a ProCredit Bank

1. Prezentare generala a ProCredit Bank

Ø Scurt istoric

A fost odatao mana de oameni uniti sub acelasi slogan: "Noi dam credit dezvoltarii tale!" Asta se intampla spre sfarsitul anului 1999 cand a fost infiintata Microentreprise Credit Romania- societate de finantare, specializata in acordarea de credite intreprinderilor mici si foarte mici.

Anul 2002 este cel mai important an al povestii noastre de pana acum deoarece la 1 iulie MCR devenea oficial Banca de Microfinantare MIRO S.A.

O banca ce se dorea sa vina in sprijinul micilor intreprinzatori, trebuia sa ofere si servicii bancare, astfel in 2004 ne consolidam pozitia si ne pregateam pentru noi lansari de sucursale, de produse si servicii sipentru un nou nume. Din 9 decembrie 2004 un nou nume ne defineste "ProCredit Bank", care evidentiaza misiunea si specificul bancilor ProCredit. In limba latina "ProCredit" inseamna "de incredere", dar si "pentru finantare".

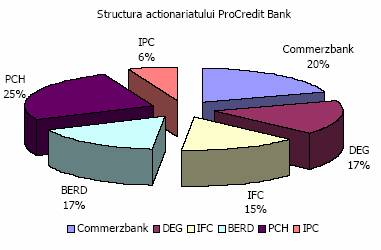

Ø Actionariat

ProCredit Holding este un actionar cheie al ProCredit Bank Romania.

ProCredit Holding AG (cunoscut pana in 2004 ca IMI - Internationale Micro Investitionen AG) a fost infiintat in anul 1998 la Frankfurt de catre Internationale Projekt Consult GmbH (IPC) si de angajatii acesteia (IPC Invest), fundatia olandeza DOEN si institutiile germane DEG, FMO, IFC, KfW precum si alti investitori publici si privati care s-au alaturat ulterior grupului de investitori.

Scopul ProCredit Holding este crearea de institutii financiare sustenabile din punct de vedere economic in tarile in curs de dezvoltare si in economiile in tranzitie pentru a "largi frontiera finantelor", si anume extinderea ariei grupurilor tinta deservite de sectorul financiar traditional in scopul includerii microintreprinderilor si a intreprinderilor mici.

Produsele oferite de aceste institutii sunt concepute special pentru a veni in intampinarea necesitatilor afacerilor mici si foarte mici considerate forta motrice din spatele cresterii economice si care creeaza locuri de munca. Accesul la serviciile financiare este un factor critic in dezvoltarea continua a acestor intreprinderi atat din punct de vedere economic, cat si social. Impreuna cu partenerii investitori, ProCredit Holding a infiintat pana in prezent 19 institutii financiare orientate catre grupuri tinta din Europa de Sud Est, America Latina si Africa, majoritatea functionand sub acest nume.

DEG

Membra a grupului KfW - (Kreditanstalt für Wiederaufbau) este un important participant in activitatile de cooperare si dezvoltare ale Germaniei care opereaza potrivit principiilor intreprinderilor private si se concentreaza asupra companiilor cu management profesionist din sectorul privat, care sunt benefice dezvoltarii economiei locale. Grupul KfW infiintat in 1948, furnizeaza programe financiare menite sa stimuleze dezvoltarea sectoarelor economic, social si ecologic in tari din intreaga lume.

A fost infiintata in 1870 si astazi este una dintre principalele 5 banci din Germania. Detinand o retea internationala de 60 de subsidiare in 45 de tari, Commerzbank este o institutie de tip "banca universala" care ofera servicii de retail banking, wholesale banking si investment banking.

A fost infiintata in 1981 cu scopul dezvoltarii si promovarii unui concept de consultanta creat special pentru imbunatatirea accesului microintreprinderilor si companiilor mici la serviciile financiare formale in general si la imprumuturi bancare in particular. Atingerea acestui obiectiv a fost si este considerata un pas decisiv atat in reducerea nivelului de dependenta a microintreprinderilor si micilor companii fata de ofertantii de finantare informala cat si catre imbunatatirea situatiei lor economice.

Sprijina tranzitia catre economia de piata si promoveaza initiativa privata si antreprenoriala in tarile din Centrul si Estul Europei, precum si in Comunitatea Statelor Independente (CIS). BERD este dedicata acestei cauze si aplica principiile democratiei, pluralismului si economiei de piata.

Este o institutie multilaterala care promoveaza dezvoltarea sectorului privat din tarile sale membre. Membra a Grupului Bancii Mondiale, IFC ofera imprumuturi pe termen lung si finantare de capital pentru proiecte din sectorul privat, ajutand la mobilizarea altor surse de finantare suplimentare si ofera servicii de consultanta atat guvernelor, cat si companiilor.

Figura 1. Actionariatul ProCredit Bank

Sursa: ProCredit Bank

Ø Misiunea, Viziunea si Obiectivul Procredit Bank Romania

Misiunea Procredit Bank- este de a deveni lider in creditare si servicii bancare pentru intreprinzatorii din intreaga tara, oferind servicii si produse de calitate prin intermediul unei retele nationale. In activitatea sa de creditare, banca se axeaza pe finantarea microintreprinzatorilor, intreprinderilor mici si mijlocii, fiind convinsa ca acest scop contribuie semnificativ la dezvoltarea economiei. De asemenea, banca ofera o serie de produse si servicii bancare, destinate acoperirii unei categorii variate de nevoi ale clientilor.

Viziunea ProCredit Bank- o reprezinta convingerea ferma ca microintreprinzatorii, intreprinderile mici si mijlocii reprezinta sectorul cu cele mai bune perspective de viitor in economia romaneasca in privinta potentialului de crestere si a crearii de locuri de munca.

Obiectivul ProCredit Bank- este de a deveni un partener de incredere care ofera o gama complexa de servicii financiare sectorului privat si care dezvolta impreuna cu clientii relatii ferme si durabile, bazate pe incredere reciproca, angajament si cooperare.

Valori corporative:

v Transparenta

v Cultura comunicarii deschise

v Responsabilitate sociala si toleranta

v Orientare spre servicii

v Standarde profesionale inalte

v Grad inalt de implicare personala

Ce semnificatie are logo-ul ProCredit?

Globul multicolor reliefeaza prezenta larga a ProCredit Bank si varietatea de piete pe care bancile au experienta indelungata.

2. Structura organizatorica a bancii

Structura organizatorica a Bancii ProCredit Bank e stabilita de catre Consiliul de Administratie al Bancii in conformitate cu documentele constitutive ale Bancii, legislatia aplicabila din Romania si cerintele practicilor de afaceri in care se angajeaza Banca.

A. Principalele organisme ale Bancii

Adunarea Generala a Actionarilor (AGA) - este formata din Actionarii Bancii. Ea reprezinta organismul suprem al societatii si determina activitatile si politicile strategice, comerciale si financiare ale Bancii.

Consiliul de Administratie - este un organism de deliberare colectiva alcatuit din cel putin cinci membri insarcinati cu administrarea Bancii, potrivit prerogativelor acordate de Actul Constitutiv, de Adunarea Generala a Actionarilor si in conformitate cu legislatia romana. Consiliul de Administratie este format din membrii ne-executivi ai conducerii Bancii.

Conducatorii Bancii - vor fi intotdeauna un Director General si unul sau mai multi Directori Adjuncti.

In afara de alegerea conducatorilor bancii, Consiliul de Administratie va stabili, va determina atributiile si va numi membrii comitetelor suplimentare, inclusiv:

B. Departamentele Bancii

Departamentul de Audit Intern - este o componenta a activitatii de monitorizare a sistemului de control intern si asigura o evaluare independenta a gradului de adecvare a politicilor si procedurilor stabilite si a modului in care acestea sunt respectate.

Departamentul de Credite - supravegheaza aplicarea politicii de creditare a bancii.

Departamentul Retail- ofera o gama de produse si servicii bancare care permit o administrare cat mai eficienta a disponibilului detinut in conturile clientilor. Dezvolta produsele si serviciile existente si viitoare conform cerintelor clientilor si a conditiilor pietei si ajusteaza permanent procesele si procedurile de lucru in vederea eficientizarii activitatii.

Departamentul Plati - rolul acestui departament este sa asigure eficienta si calitatea procesarii platilor nationale si internationale desfasurate in cadrul Bancii. Departamentul efectueaza operatiuni de compensare electronica, de compensare a instrumentelor de debit, transferuri nationale si internationale.

Departamentul Trezorerie- este un departament operational si de suport, si are in principal urmatoarele responsabilitati:

Þ Asigurarea lichiditatii necesare pentru indeplinirea obligatiilor contractuale si asigurarea unei performante corespunzatoare si continue a operatiunilor bancare zilnice, la preturi rezonabile, in orice moment;

Þ Monitorizarea pozitiei valutare a bancii si luarea masurilor care se impun pentru a preveni pierderile bancii datorate unei pozitii deschise intr-o valuta, survenite dintr-o schimbare nefavorabila a ratelor de schimb valutar.

Departamentul Contabilitate si Raportari - asigura faptul ca evidentele contabile si raportarea indeplinesc toate cerintele operationale ale Bancii Nationale a Romaniei.

Departamentul IT - furnizeaza servicii sigure, solide si controlate de prelucrare a datelor. Are urmatoarele responsabilitati:

Þ Conduce implementarea , controlul si intretinerea tuturor dotarilor necesare pentru a permite functionarea unor servicii de automatizare de nivel inalt, conform cerintelor si asteptarilor Bancii.

Þ Controleaza prelucrarea operationala, dezvoltarea si intretinerea sistemului informatic, operatiunile SWIFT si legatura cu celelalte departamente pentru necesitatile zilnice.

Departamentul Resurse Umane- rolul sau este de a se asigura ca toti angajatii Bancii sunt persoane oneste si integre, respectand valorile care au contribuit la crearea identitatii ProCredit Bank in mediul bancar international.

Departamentul Administrativ- rolul principal este de a asigura realizarea activitatilor de achizitii si servicii necesare obiectului de activitate al bancii.

Departamentul Juridic si de Conformitate- asigura cadrul de legalitate si de conformitate fata de reglementarile legale in vigoare.

Departamentul de Risc- rolul sau este sa analizeze la nivel global datele individuale , analizele si ipotezele fiecarui departament/unitati si sa ofere o imagine completa a riscurilor cu care se confrunta Banca .

Banca urmeaza o abordare centralizata a activitatilor sale de marketing, sponsorizare, promovare si relatii publice.

Strategiile si planurile de marketing, impreuna cu bugetele de marketing- sub forma de proiecte- sunt elaborate de catre Departamentul de Marketing si PR. In functie de dinamica pietei, de strategiile si campaniile realizate de concurenta si de dezvoltarea si introducerea unor noi produse, Departamentul Marketing si PR propune crearea si implementarea de (noi) campanii si/sau (re)analizarea ofertei Bancii.

Termenul de 'marketing' utilizat in acest context se refera la conceptualizarea si proiectarea principalelor instrumente necesare pentru sponsorizare, actiuni promotionale legate de produse si dezvoltarea imaginii publice a institutiei. Principalele instrumente utilizate sunt brosurile, pliantele, reclamele in ziare, reclamele la radio, publicitatea la TV, afisele, panourile stradale, casetele si firmele luminoase, pagina web, etc. In dezvoltarea acestor instrumente, informatiile despre institutie, produsele sale, precum si principalii agenti ai imaginii publice (mesaje, slogane) sunt combinate cu un design distinctiv (logo, aspect, culoare, material). In acest scop, Banca a adoptat o abordare centralizata iar instrumentele indicate mai sus sunt coordonate la nivel central de catre Departamentul de Marketing si PR.

Relatiile Publice raspund de crearea, construirea, impunerea si mentinerea imaginii Bancii. Asigura servicii de consultanta conducerii pe probleme de imagine. De asemenea, raspund de conceperea si implementarea de strategii de comunicare care sa vina in intampinarea nevoilor Bancii. In plus, intre atributiile Relatiilor Publice se numara si redactarea comunicatelor de presa si difuzarea lor catre mass-media; organizarea conferintelor de presa, a interviurilor reprezentantilor Bancii cu mass-media si a altor evenimente (precum deschiderile oficiale ale noilor locatii ale Bancii), pentru a asigura contactul direct si permanent al Bancii cu presa si cu publicul si gestionarea rapida si eficienta, din punct de vedere al comunicarii, a situatiilor de criza.

3. Evolutia principalilor indicatori ai activitatii bancare

In 2006, banca a incheiat cel de-al doilea an profitabil, inregistrand un profit net de 1,5 milioane EURO, in crestere cu 77% fata de anul 2005. Veniturile operationale au crescut cu 48% fata de cifrele raportate in 2005, iar activele totale au atins valoarea de 218 milioane EURO, ceea ce reprezinta o crestere cu 70% fata de totalul activelor din 2005(128 milioane EURO).

ProCredit Bank si-a dezvoltat reteaua de locatii prin deschiderea unui numar de 13 noi sucursale si agentii , fiind prezenta in 29 de locatii la sfarsitul anului 2006.

Cu un portofoliu de peste 55.300 de clienti activi pe servicii bancare si o crestere de 49% a conturilor active, valoarea fondurilor atrase de la clienti, persoane fizice si juridice s-a cifrat la 117 milioane EURO. Banca a fost activa in 2006 pe sectorul conturilor de economii unde s-a inregistrat o crestere a volumului fondurilor de 251% fata de luna decembrie a anului 2005. Numarul conturilor active de economii a crescut cu aproape 99% in 2006, demonstrand faptul ca increderea in banca si in calitatea serviciilor oferite a crescut substantial in decursul anului.

In operatiunile de creditare, ProCredit Bank a ramas fidela categoriei principale de clienti, afacerile foarte mici si intreprinderile mici si mijlocii, fapt evidentiat si de structura portofoliului de credite aflate in derulare, peste 90% fiind acordate acestei categorii.

La sfarsitul anului 2006, portofoliul de credite aflate in derulare numara 30.000 credite cu un volum de 157 milioane EURO, ceea ce reprezinta o crestere de 40% ca numar de credite si 76,6% crestere in volum fata de 2005. O puternica performanta a fost inregistrata de banca in creditarea sectorului agricol. Pe parcursul anului, ProCredit Bank a acordat mai mult de 5000 de credite micilor intreprinzatori din mediul rural cu un volum de aproximativ 20 milioane EURO. In 2006, portofoliul de credite agricole a crescut cu 154% in numar de credite si cu 192% in volum.

La sfarsitul anului 2006, ProCredit Bank avea o retea formata din 29 de sucursale si agentii si 800 de angajati.

Si in 2007 banca continua sa se dezvolte, iar dovada sunt aceleasi date financiare inregistrate la sfarsitul lunii mai. Cu un total active de aproximativ 259 milioane EURO si un volum al portofoliului de credite in derulare de 197 milioane EURO, ProCredit Bank a inregistrat cresteri de peste 60% in ceea ce priveste activele, respectiv 70% pentru volumul finantarilor acordate, fata de luna mai 2006. Cu un portofoliu de aproximativ 73.800 de clienti pe servicii bancare, volumul conturilor a atins valoarea de 134 milioane EURO, in crestere cu 71% fata de aceeasi perioada a anului 2006. In momentul de fata 39 de sucursale si agentii sunt operationale.

Promovarea serviciilor bancare la ProCredit Bank

Calitatea serviciilor bancare este greu de definit deoarece are putine dimensiuni fizice. Studiile indica faptul ca singurul mod de evaluare a calitatii serviciilor si produselor bancare il constituie perceptia clientilor vis á vis de acel produs. Atitudinea clientilor fata de serviciul bancar respectiv se formeaza in functie de discrepanta care exista intre asteptarile sale si performantele reale ale serviciului. De aceea in promovarea serviciilor lor bancile trebuie sa se ghideze dupa motto-ul " Promite numai ce poti oferi si ofera mai mult decat ai promis ». Consumatorul de servicii bancare nu trebuie indus in eroare prin publicitate. Trebuie construite asteptari realiste, deoarece clientii pot fi nemultumiti si pot renunta la servicii sau produse excelente din cauza publicitatii care a generat niveluri asteptate fara suport real.

Dar ce asteapta clientii de la banca cu care lucreaza? Ei asteapta ca serviciile la care apeleaza sa fie prestate corect si prompt, sa fie tratati civilizat cand intra in contact cu personalul bancar, ca orice greseala sa fie corectata rapid si eficient.

Relatia dintre banca si client e foarte importanta. Scopul principal si de altfel cheia fidelizarii clientilor il constituie pastrarea unui grad mare de multumire din partea clientilor. S-a demonstrat faptul ca o data ce un client a ales o banca, e putin probabil ca o va schimba daca e satisfacut de serviciile ce i se ofera. Pe de alta parte, un client satisfacut si multumit va recomanda serviciul si altor persoane. Mentinerea unor clienti este mult mai putin costisitoare decat atragerea unor clienti noi. Pentru a-si pastra clientii o banca trebuie sa vina mereu in intampinarea nevoilor lor, trebuie sa atinga acel " prag de reactie a clientului . Orice banca constienta de importanta calitati serviciilor oferite aspira sa depaseasca un nivel minim de satisfactie si sa asigure clientilor mai mult decat acestia solicita.

Ghidandu-se dupa aceste aspecte, ProCredit Bank a adoptat conceptul de " Banca din Vecinatate". Bancile ProCredit au fost dintotdeauna banci speciale in ceea ce priveste grupurile tinta si obiectivele de afaceri. Targetul nostru sunt micii intreprinzatori si gospodariile private care in general au venituri scazute spre medii si acces limitat sau chiar deloc la sistemul financiar. Obiectivul bancilor noastre este sa integram aceste categorii ale populatiei in sistemul financiar, sa le sustinem in coordonarea in mod responsabil a finantelor lor si drept urmare sa promovam dezvoltarea economica si sociala.

Bancile ProCredit actioneaza intr-o maniera responsabila atat in ceea ce priveste creditarea, cat si produsele de economisire. Noi oferim credite afacerilor mici datorita faptului ca acestea ii ajuta sa se dezvolte si contribuie la crearea de locuri de munca si la cresterea economiei in general. Cu produsele noastre de economisire avem o abordare proactiva in servirea grupurilor cu venituri scazute si medii, categorii care de cele mai multe ori nu au nicio forma de protectie la socuri externe. Cu aceasta abordare continuam traditia bancilor Germane de economii si cooperative. Infiintate acum mai bine de 150 de ani, aceste institutii au operat intotdeauna ca " banci ale oamenilor". Noi ne diferentiem de marea majoritate a bancilor comerciale care in dorinta de a-si maximiza profitul, ofera societatilor in care opereaza credite de consum ale caror termeni si conditii sunt de cele mai multe ori lipsite de transparenta.

Abordarea noastra, ce consta in intermediere financiara sociala, nu poate functiona fara o relatie apropiata dintre banca si client. Ne pozitionam ca "Banca din Vecinatate" pentru ca dorim sa dezvoltam relatii apropiate cu clientii nostri, relatii bazate pe responsabilitate si incredere reciproca. Cuvantul "vecinatate" se refera la oamenii care locuiesc intr-o comunitate si inseamna accesibilitate, familiaritate, prietenie si incredere. Arata ca "suntem aici ca sa ramanem, ca suntem un partener".

Noi consideram ca "Banca din Vecinatate" este conceptul care exprima ce inseamna ProCredit Bank si adica:

Ø Grupurile tinta sunt afacerile mici si populatia cu venituri scazute si medii din apropierea sucursalelor noastre;

Ø Facem tot posibilul pentru ca aceste categorii sa aiba acces la servicii financiare oferite in mod responsabil si in acelasi timp sa tina cont de faptul ca :

Þ A economisi este la fel de important ca si a accesa un credit;

Þ Relatia directa si personala cu clientii nostri este secretul pentru a construi o relatie de durata cu ei;

Þ Un sistem financiar care raspunde la nevoile populatiei in ansamblu si este stabil pe termen lung este crucial pentru dezvoltarea economiei nationale.

Implicatiile practice ale conceptului "Banca din Vecinatate"

pentru strategia noastra de marketing si comunicare :

Pentru a construi relatii de lunga durata cu clientii nostri, relatii bazate pe respect si incredere reciproca, comunicarea noastra, atat cea interna cat si cea externa trebuie sa fie una personala.

Abordarea noastra generala in ceea ce priveste comunicarea se bazeaza in primul rand pe contactul direct cu clientii. Un element cheie al pozitionarii noastre este faptul ca noi mergem acolo unde sunt oamenii. Toti angajatii nostri, in special ofiterii de credit si administratorii de cont sunt implicati in promovarea directa, proactiva, pe strazi, in magazine, in piete si se implica in organizarea de evenimente educationale pentru comunitate. In mod frecvent organizam evenimente cu si pentru copii, ore de banking, concursuri de desen pe diferite teme. In acelasi timp, noi investim si in spatiile din imprejurimile sucursalelor noastre, cum ar fi construirea sau amenajarea locurilor de joaca pentru copii. Cea mai importanta componenta a strategiei noastre de comunicare consta in activitati initiate de sucursale care vizeaza oamenii ce lucreaza si locuiesc in apropierea zonei pe care o deservim.

pentru gama de servicii si produse pe care le oferim

Alegerea noastra de a ne adresa grupului tinta cere oferirea unor produse simple si usor de inteles. Clientii nostri nu cauta o varietate de produse si servicii specializate, ci cauta un sfat referitor la un produs simplu, clar si potrivit nevoilor lor. Astfel, angajatii nostri trebuie sa fie capabili sa explice caracteristicile si avantajele produselor si serviciilor intr-o maniera care sa fie convingatoare si apropiata fata de fiecare client.

Doar aceasta strategie va crea un sentiment de transparenta si incredere intre noi si clientii nostri.

pentru importanta si eficienta serviciilor acordate clientilor

Pentru a castiga increderea clientilor nostri, trebuie sa oferim servicii excelente, acest lucru fiind parte a identitatii noastre. Pentru noi, servicii pentru clienti inseamna: comunicare transparenta si onesta si indreptata catre nevoile clientilor si rezolvarea acestora repede si eficient.

ProCredit Bank indeplineste astfel cei zece factori determinanti ai perceptiei calitatii unui serviciu, si anume:

1. Accesibilitatea - serviciul sau produsul oferit trebuie sa fie accesibil clientilor in orice moment. Accesul include un amplasament adecvat, ore de functionare convenabile, etc. In acest scop, masura cea mai adecvata ar fi fie largirea retelei de sucursale, filiale, agentii si puncte de lucru, fie orientarea spre canale de distributie alternative.

2. Credibilitatea - banca trebuie sa aiba credibilitate in relatia cu clientii ei. Aceasta credibilitate poate fi imbunatatita prin comunicare eficienta cu clientii prin intermediul publicitatii.

3. Gradul de cunoastere - in urma actiunilor de marketing intern apar rezultate foarte importante ce vizeaza identificarea nevoilor si dorintelor clientilor. De cunoasterea corecta si la timp a nevoilor si dorintelor clientilor depinde capacitatea bancii de a se mentine pe piata printr-o oferta ce vine mereu in intampinarea nevoilor clientilor.

Increderea - organizatia trebuie sa castige increderea clientilor si sa o mentina. Intre increderea cu care e investita o banca si riscul perceput de client exista o stransa legatura.

5. Siguranta - produsele si serviciile oferite trebuie sa prezinte siguranta .

6. Competenta - personalul bancii trebuie sa fie capabil sa gestioneze eficient fondurile clientilor, sa ofere prompt si corect informatiile solicitate de clienti.

7. Comunicarea - este esentiala comunicarea bancii cu clientii in vederea prezentarii tuturor avantajelor si beneficiilor ce decurg din folosirea unui produs sau servicu.

8. Amabilitatea - personalul bancii trebuie sa fie mereu amabil si atent la dorintele clientilor.

9. Disponibilitatea - personalul trebuie sa fie operativ in prestarea serviciilor astfel incat clientul sa nu petreaca mai mult timp decat e necesar in incinta bancii.

10. Aspectele fizice - sucursalele au spatii deschise pentru eliminarea barierelor dintre client si personal, sunt bine luminate si creaza o atmosfera placuta atat pentru clienti cat si pentru personal.

Pentru ca serviciile oferite sa fie de cea mai inalta calitate, banca trebuie sa se concentreze asupra acestui ansamblu de factori.

Este important pentru cei ce se ocupa de marketing in banca sa stie daca consumatorii detin atitudini favorabile sau nefavorabile fata de produsele lor. Este de asemenea imperativ pentru ei sa inteleaga motivele pentru care clientii au aceste atitudini.

Pentru a se mentine pe piata banca isi intensifica publicitatea, creste bugetul de cercetare-dezvoltare pentru a imbunatati produsul existent. Toate aceste masuri, in conditiile in care cererea este constanta sau in scadere, duc la reducerea profitului. In aceasta etapa marketerii au un rol foarte important. Ei trebuie sa analizeze in mod sistematic strategiile de piata, de produs, precum si modificarea posibila a mix-ului de marketing :

. Strategia de piata :

Aceste strategii sunt folosite in ideea cresterii volumului vanzarilor. Numarul de utilizatori poate fi crescut in trei moduri:

Ø convingandu-i pe nonutilizatori: De exemplu, bancile pot face campanii prin care sa prezinte avantajele folosirii card-ului (usurinta, rapiditate, siguranta), campanii care au rolul de a modifica perceptia clientilor vis á vis de acest produs

Ø patrunzand pe noi segmente de piata Bancile pot incheia conventii cu Directia de Munca si Solidaritate pentru virarea alocatiilor scolarilor pe card (valabil in cazul ProCredit Bank). Cucerirea acestui nou segment de piata -parintii elevilor- prezinta o mare importanta deoarece daca acestia sunt multumiti de serviciile prestate nu vor renunta la produsele bancii respective.

Ø atragand clientii concurentei Se poate face prin oferirea unor servicii/produse de o calitate superioara fata de cea a concurentilor. Volumul vanzarilor poate fi marit si prin convingerea utilizatorilor curenti de a folosi mai des produsul sau serviciul respectiv.

. Stategia de produs : O crestere a volumului vanzarilor se poate obtine si modificand caracteristicile produsului: fie prin imbunatatirea calitatii (cresterea performantelor functionale), fie prin imbunatatirea caracteristicilor (reducerea comisioanelor).

. Mix-ul de marketing : Pentru a putea impulsiona cererea pentru un produs, marketerii trebuie sa ia in considerare unele aspecte referitoare la elementele mix-ului.

Ø Produs - poate fi imbunatatit in vreun fel produsul?

Ø Pret - o reducere a pretului ar atrage noi utilizatori?

- trebuie sa cresc pretul astfel incat acesta sa reflecte o calitate superioara a produsului ?

Ø Plasare - poate banca folosi noi canale de distributie ?

- se justifica achizitionarea de ATM-uri sau de infiintare a unor noi sucursale ?

Ø Promovare - trebuie marite cheltuielile de publicitate

- ar trebui schimbat/modificat spotul publicitar ?

Datorita concurentei, a progresului tehnologic, a modificarii nevoilor consumatorilor, cererea pentru un produs sau serviciu poate sa scada o data cu scaderea vanzarilor si a profitului. In aceasta situatie marketerii trebuie sa decida daca retrag produsul de pe piata sau il mentin pentru a evita nemultumirile clientilor.

In general se formeaza o echipa din reprezentanti ai compartimentelor de marketing si se identifica produsele " slabe a caror cota de piata, cost, profit nu mai corespund cerintelor pietei.

Concluzii

Marketingul modern inseamna mai mult decat a realiza un produs bun, a stabili un pret atractiv pentru acesta si a-l face accesibil consumatorilor vizati. Firmele trebuie sa comunice, atat cu clientii actuali, cat si cu cei potentiali. In mod inevitabil, fiecare firma trebuie sa desfasoare o diversitate de activitati de comunicare.

Nevoia de comunicare este indispensabila si hotaratoare pentru ca reprezinta o premisa de asigurare a succesului. Combinarea cu succes a diferitelor metode, instrumente si tehnici de comunicare, depinde atat de arta specialistului implicat in aceasta activitate, cat si de strategia managementului comunicarii.

Specialistii in marketing trebuie sa inteleaga cum functioneaza comunicatiile. Emitatorul trebuie sa elaboreze o forma de prezentare convingatoare pentru mesajul sau. In cazul unei reclame tiparite, el trebuie sa decida titlul, textul, ilustratiile si culorile. Daca mesajul va fi transmis prin radio, emitatorul trebuie sa aleaga cu grija atat cuvintele cat si calitatile vocii. Daca mesajul trebuie transmis prin intermediul televiziunii sau in mod direct, personal, atunci trebuie sa fie planificate atent toate aceste elemente, plus limbajul trupului. Daca mesajul este transmis prin intermediul produsului , emitatorul trebuie sa acorde o atentie deosebita culorii, texturii, formei.

Piata tinta consta intr-un numar de cumparatori, cu nevoi si caracteristici comune , pe care firma decide sa-i deserveasca. Firmele isi desfasoara activitatea in conditii optime atunci cand isi definesc corect pietele tinta. Nici o organizatie nu poate sa isi desfasoare activitatea cu succes pe toate pietele. Este posibil ca o firma sa-si delimiteze pietele tinta fara a reusi sa cunoasca pe deplin nevoile clientilor. Cunoastere nevoilor si dorintelor clientilor este un proces complicat si de durata. Exista clienti care au nevoi de care nu sunt constienti in totalitate sau pe care nu le pot explica. Elementul cheie al marketingului consta in a veni in intampinarea nevoilor reale ale consumatorilor, intr-un mod mai eficient decat ar putea-o face orice alt concurent.

Conceptul de marketing se bazeaza pe patru elemente fundamentale si anume: piata tinta, nevoile clientului, marketingul integrat si rentabilitatea.

Din punctul de vedere al marketingului, nevoile si dorintele clientilor trebuie sa reprezinte punctul de plecare in cautarea unor nevoi noi. De aceea personalul bancar ce intra in contact direct cu clientii trebuie sa aiba abilitatea de a indentifica nemultumirile clientilor legate de produsele existente, nevoile nesatisfacute de banca precum si orice alte opinii legate de oferta de produse si servicii. Acest lucru se realizeaza prin discutii directe cu clientii, prin anchete, precum si prin instalarea unor cutiute pentru reclamatii in care clientii isi prezinta nemultumirile fara a se confrunta direct cu personalul bancar.

De asemenea, o monitorizare atenta a comportamentului clientilor, a modului si frecventei cu care acestia utilizeaza produsele bancare poate oferi informatii importante care ajuta apoi la extinderea, imbunatatirea sau repozitionarea produselor existente.

ProCredit Bank opereaza in piete din ce in ce mai competitive si complexe. Ne dezvoltam, avem mai multe sucursale si agentii si oferim o gama variata de servicii si produse. In acest mediu, este important pentru noi sa avem o directie comuna a "cine suntem", ce dorim sa atingem si prin ce dorim sa ne diferentiem. In aceasta lucrare, am subliniat elementele cheie a ceea ce numim conceptul "Banca din Vecinatate" .

Obiectivul nostru este de a contribui la dezvoltarea economica si sociala prin acordarea de servicii financiare in conditii corecte, afacerilor mici si oamenilor obisnuiti. Ceea ce inseamna:

Ø Sa fie numarul unu in acordarea de servicii micilor intreprinzatori;

Ø Sa ocupe un loc important in ceea ce priveste numarul conturilor deschise;

Ø Sa aiba cea mai buna reputatie in ceea ce priveste transparenta si serviciile acordate clientilor.

Obiectivul acestei campanii de transparenta este de a furniza clientilor actuali si potentiali din sistemul bancar informatiile de baza despre cele mai utilizate produse si servicii financiare, si in acelasi timp de a se asigura ca acestia solicita informatiile corespunzatoare in ceea ce priveste beneficiile reale si costurile serviciilor si produselor bancare pe care doresc sa le utilizeze.

BIBLIOGRAFIE

Balaure, V. (coordonator), Marketing, Editura Uranus, Bucuresti, 2000

Benet P. D. editor, Dictionary of Marketing Terms, American Marketing Association,Chicago, 1988

Bruhn M., Marketing, Editura Economica, Bucuresti, 1999

Cornescu V.,Marinescu P., Curteanu D., Toma S., Management- de la teorie la practica, Editura Universitatii, 2004

Doyle P., Marketing Management and Strategy, Prentice Hall, Londra, 1994

Dragan J. C., Demetrescu M. C., Noul marketing in mileniul III, Editura Europa Nova, Bucuresti, 1998

Florescu C. , Marketing, Editura Independenta economica,

Florescu C., Malcomete P., Pop N. Al. (coordonatori), Marketing. Dictionar explicativ, Editura Economica, Bucuresti, 2003

Hill, E.,O′Sullivan, T. , Marketing, Editura Antet, Oradea, 1997

Kotler Ph., Managementul Marketingului, Editura Teora, Bucuresti, 1997

Kotler Ph. , Principiile marketingului, Editura Teora, Bucuresti,1999

Manole V.si colab., Marketing, Editura ASE, Bucuresti, 2004

Nita C. - Bazele marketingului, Editura Economica, Bucuresti, 2003

Pistol Gh., Marketing, Editura Fundatiei "Romania de maine", Bucuresti, 2007

Pop Al. N., Marketing, Editura Didactica si Pedagogica, Bucuresti,1994

Stanton, W. J., Etzel, M. J., Walker, B. J., Fundamentos de marketing, McGraw Hill, Mexic, 1992

Stefanescu P., Bazele marketingului, Editura Tipoalex, Bucuresti, 1995

Stoner J., Management, Prentice-Hall, Londra, 1978

Copyright © 2025 - Toate drepturile rezervate