|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Orientari moderne privind structurarea/optimizarea canalelor de distributie a serviciilor bancare

Multitudinea canalelor de distributie utilizate de catre banci au condus la necesitatea structurarii/optimizarii acestora pentru a raspunde atat cerintelor clientilor cat si cerintelor bancilor pentru realizarea unui sistem arhitectural informational centralizat despre clienti si nevoile acestora.

Dupa multi ani de dezvoltare continua si de performanta ridicata, bancile au inceput sa resimta consecintele strategiilor proprii care, desi au alimentat dezvoltarea, n-au reusit sa utilizeze corespunzator potentialul ridicat al noilor canale de comunicare a acestor institutii cu clientul - un teren fertil pentru dezvoltarea si sustinerea unor relatii profitabile pe termen lung.

Bancile aveau in trecut un control mai mare asupra modului si frecventei interactiunilor cu clientii, majoritatea acestora avand loc in cadrul birourilor sucursalei. Desi clientii au salutat aparitia canalelor alternative de distributie, cum ar fi Internetul, ATM-urile si tehnologiile fara fir, ei se bazeaza inca foarte mult pe sucursala - o situatie care ofera mai multa flexibilitate consumatorilor, dar care poate mari costurile totale ale serviciilor care le sunt oferite[1].

In ultimii ani, bancile au investit puternic in dezvoltarea canalelor de distributie in afara sucursalelor, incluzand ATM-urile, Internetul, call centers si, mai recent, tehnologiile fara fir. Ipoteza care sta la baza investitiei intr-un canal alternativ a fost ca bancile ar putea reduce costurile de servire a clientilor, deoarece tranzactiile - odata consumate in sucursala - au migrat catre surse de realizare cu cost mai scazut.

Bancile au justificat in continuare dezvoltarea canalelor alternative avansand ipoteza ca existenta mai multor canale ar atrage noi clienti si deci, noi surse de venituri.

Acest ultim rationament al investitiilor facute de banci s-a realizat, deoarece adoptarea de canale nelegate de sucursala a fost impresionanta pana in prezent. De exemplu, doar in 6 ani, Internet banking a depasit deja in SUA 25% din baza de clienti retail. Desi curba de adoptare a ATM-urilor a prezentat un platou in ultimii cativa ani, aproximativ 65% din toti clientii bancari din SUA interactioneaza prin acest canal. Se prevede ca in timp, acceptarea operatiunilor bancare on-line si fara fir vor atinge si ele punctele lor respective de saturare.

Mai ingrijorator pentru banci este insa faptul ca costurile de servire a clientilor au crescut de fapt odata cu dezvoltarea retelei de distributie alternativa. Clientii n-au manifestat acele tipuri de obiceiuri pe care le-au anticipat bancile. In loc sa inlocuiasca vizitele de sucursala cu alternative cu costuri mai mici, majoritatea clientilor si-au marit frecventa si mijloacele prin care interactioneaza cu banca lor, aceasta ducand la costuri generale de servicii mai ridicate.

Mentinerea unei infrastructuri cu canale multiple necesita investitii semnificative si o buna directionare strategica. Bancile continua sa investeasca in canalele nebancare pentru a-si completa reteaua lor de baza de sucursale.

Deoarece bancile cauta sa-si optimizeze strategiile lor de distributie, ele trebuie sa ia in considerare patru tendinte cheie ce se manifesta in piata bancara, tendinte care, luate in consideratie, vor ajuta la indeplinirea cu succes a restructurarii canalelor de distributie:

. clientii se bazeaza inca destul de mult pe sucursala pentru majoritatea interactiunilor lor bancare

. introducerea canalelor alternative - cu disponibilitatea lor de 24 de ore si accesul usor - a revelat o dinamica interesanta a clientului: Nu toti clientii sunt motivati de confort.

De fapt, Sucursala ramane punctul focal al relatiei bancare pentru majoritatea clientilor. Intr-un studiu recent al preferintelor clientilor SUA in ceea ce priveste canalul, 92% au utilizat sucursala in ultima luna, in timp de 50% au preferat sucursala fata de alte canale.

. Realizarea canalelor multiple nu a dus la economiile la nivelul costurilor anticipate de banci

Bancile au investit considerabile resurse si fonduri pentru a indeparta clientii de canalul bancar cu costuri ridicate catre canale de distributie cu costuri scazute. In ciuda acestor eforturi, profiturile asteptate nu s-au materializat. In loc sa inlocuiasca utilizarea sucursalei, clientii isi maresc pur si simplu frecventa interactiunii lor cu bancile - marind numarul total al tranzactiilor bancare si ridicand costul total al servirii.

. Asteptarile clientilor au crescut pe masura ce s-au extins optiunile lor de accesare a diferitelor canale de distributie alternative

Pe masura ce optiunile clientilor au crescut, tot asa au crescut si asteptarile lor. Consumatorii de azi - atat cei traditionali, cat si cei on-line - isi privesc sucursala ca o sursa de numeroase servicii financiare, inclusiv calcularea impozitelor si planificarea financiara. Clientii bancari on-line se asteapta ca functia de servire a clientului sa fie integrata in toate punctele de contact ale clientului. De fapt, clientii bancari on-line cred ca ar trebuie sa-si poata rezolva on-line problemele lor bancare prin orice canal - telefon, sucursala e-mail sau mesagerie instant.

Intr-un

efort de a reduce costurile de realizare si de a imbunatati serviciul, multe

banci incearca sa-si consolideze aceste canale de distributie alternative.

Acest lucru este dificil, in special pentru ca majoritatea bancilor nu si-au

integrat inca total unitatile lor de afaceri. Prin optimizarea retelei de

distributie, bancile pot crea valoare din indeplinirea functiei - o functie

vazuta in mod traditional doar ca un centru de cost. Pentru a-si optimiza

retelele de distributie, bancile trebuie sa-si restructureze strategiile de

realizare pentru a se alinia mai bine la cerintele segmentelor de clienti

individuali si pentru a mari valoarea relatiei cu clientul. Pentru a face acest

lucru, se recomanda abordarea optimizarii in trei pasi[2]:

Intr-un

efort de a reduce costurile de realizare si de a imbunatati serviciul, multe

banci incearca sa-si consolideze aceste canale de distributie alternative.

Acest lucru este dificil, in special pentru ca majoritatea bancilor nu si-au

integrat inca total unitatile lor de afaceri. Prin optimizarea retelei de

distributie, bancile pot crea valoare din indeplinirea functiei - o functie

vazuta in mod traditional doar ca un centru de cost. Pentru a-si optimiza

retelele de distributie, bancile trebuie sa-si restructureze strategiile de

realizare pentru a se alinia mai bine la cerintele segmentelor de clienti

individuali si pentru a mari valoarea relatiei cu clientul. Pentru a face acest

lucru, se recomanda abordarea optimizarii in trei pasi[2]:

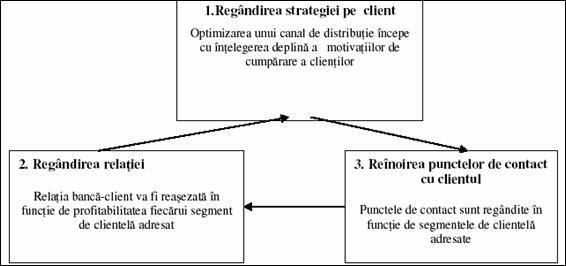

Fig. 2.2 - Optimizarea canalelor de distributie

Pasul 1. Regandirea strategiei pe client - Intelegerea motivelor care influenteaza achizitiile financiare si segmentarea clientilor in mod corespunzator. Orice exercitiu de optimizare a retelei de distributie trebuie sa inceapa cu o intelegere profunda a bazei de clienti si cu identificarea clientilor pe care BANCA DORESTE SA-I SERVEASCA. Exista trei motive principale pentru achizitiile de produse financiare de catre client: pretul, increderea si comoditatea. Aceste trei motive ar trebui sa joace un rol semnificativ in modul in care bancile vand si desfac pe piata ofertele lor, produsele fabricate ca si pachetele de produse, si raspund la cerintele clientului. Segmentarea clientilor dupa aceste motive de cumparare poate ajuta bancile sa atraga, sa serveasca si sa-si pastreze mai bine clientii:

a). "Clientii orientati catre pret" cumpara in mod tipic la comisioanele cele mai mici si la cele mai mari rate de depozit, si sunt mai putin inclinati sa-si dezvolte relatii pe termen lung cu institutiile financiare. Acesti clienti pot avea cerinte ridicate si sunt greu de retinut, datorita inclinatiei lor de a cauta "cea mai buna afacere".

b). "Cei care au incredere reprezinta cele mai bune sanse de vanzari complexe pentru banci. Acesti clienti sunt deschisi catre posibilitatea de a-si construi si mentine o relatie cu banca lor: ei tind sa fie mai batrani decat consumatorii constienti de pret, si in general, cumpara o gama de produse financiare. Ei cauta sa obtina consiliere si sfaturi si actioneaza regulat conform recomandarilor. Desi nu se afla in punctul cel mai inalt al curbei de venituri, ei pun pret pe calitatea relatiei lor cu banca si pe serviciile pe care aceasta le permite.

c). "Cei care cauta confortul" sunt clienti foarte fideli, dar aceasta fidelitate se naste din costurile ridicate ale transferari relatiilor bancare mai degraba decat din atasamentul lor pentru institutie. Lor le place vecinatatea unei sucursale locale, ca si libertatea si flexibilitatea oferite de alte canale, cum ar fi WEB si ATM. Acesti clienti apreciaza eforturile bancilor pentru vanzari complexe daca oferta contine o valoare pe care ei o pot recunoaste si sunt fericiti sa-si pastreze un portofoliu variat de la un singur furnizor.

Pasul 2. Regandirea relatiei banca-client- Dezvoltarea unui model de relatie banca-client care influenteaza parghiile specifice de valoare asociate cu segmentele selectate de clienti.

In aceasta faza, o banca stabileste obiective strategice pentru fiecare segment de clienti - tintind in mod specific elemente ale valorii clientului pe care isi propune sa le atinga. Banca isi concepe apoi componentele ofertei sale (cum ar fi pretul, selectarea produsului si utilizarea canalului) intr-un model de relatie coerent care sa influenteze aceste parghii. Trei parghii bine cunoscute ale valorii clientului se suprapun foarte bine peste cele trei segmente de baza de clienti definite anterior:

a). Reducerea costului servirii: Migrarea consumatorilor orientati catre pret spre canale mai economice poate micsora semnificativ costul servirii. Aceasta va implica evaluarea raportului cel mai bun/profitabil de indeplinire a cerintelor acestor clienti, tinand seama de atentia pe care ei o au pentru costuri si de tendinta lor de a schimba bancile. Ramanand atente la activitatea conturilor, bancile pot anticipa mai bine nevoile clientilor si pot ramane pro-active in prezentarea lor cu propuneri de valoare irezistibile.

b). Marirea importantei portofoliului: Asumandu-si rolul de consilier, bancile pot incepe sa faca vanzari complexe de diferite produse financiare "celor care au incredere". In acelasi timp, firmele pot dezvolta o propunere de valoare care sa scoata in evidenta si sa mareasca rolul bancii in calitate de sursa de consiliere demna de incredere.

c). Imbunatatirea pastrarii clientului: Bancile isi pot justifica preturile mai ridicate si isi pot pastra clientii orientati catre confort cu produse noi si servicii exceptionale.

Acesti clienti vor plati mai mult pentru eficienta, si cu cat o banca poate face mai multe pentru ei, cu atat le va fi mai greu sa o paraseasca. Pentru a realiza aceasta strategie, institutiile trebuie in primul rand sa confirme ce set de servicii se aliniaza cel mai bine cu asteptarile clientilor.

Pasul 3. Reinnoirea punctelor de contact - Proiectarea punctelor de distributie se va realiza pe baza segmentului de clienti servit. Se vor lua in considerare preferintele distincte ale fiecarui set de clienti, ca si profitabilitatea asociata fiecarui segment.

Acest pas implica modificarea punctelor de contact ale clientului astfel incat sa se conformeze preferintelor si potentialului de profit al fiecarui segment.

Conceperea unor puncte de contact specifice segmentului este mai directa. Cu toate acestea, deoarece bancile nu "vor incepe de la zero", optimizarea implica in general rationalizarea canalelor de distributie in functie de activele existente: baza de clienti, infrastructura canalului si portofoliul de produse.

Desi portofoliile de produse si infrastructura canalului sunt in general fixe, compozitia lor poate dicta segmentele pe care o banca este cel mai bine sa le foloseasca. In timp ce concentrarea asupra unui singur grup de clienti nu este, cu siguranta recomandabila, este intelept ca o banca sa tinteasca - si sa alimenteze - acele segmente care se aliniaza cel mai bine cu punctele sale tari si sa faca investitii in aceasta directie.

Copyright © 2026 - Toate drepturile rezervate