|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Operatiunile Grupului Bancii Africane de Dezvoltare

Operațiunile Bancii se impart in operațiuni ordinare și operațiuni speciale. In Acordul de Instituire al BAfD se stipuleaza faptul ca operațiunile ordinare sa fie finanțate din resursele ordinare ale bancii (capitalul autorizat, fondurile constituite din imprumuturi, profituri realizate sau din orice alte fonduri care nu formeaza fonduri speciale), iar operațiunile speciale sa fie finanțate din resursele speciale.

In desfașurarea activitații sale, Banca Africana de Dezvoltare poate oferi finanțare oricarei țari membre regionale, subdiviziuni politice, agenții sau instituții, intreprinderi din statele membre regionale, sau oricarei instituții internaționale care vizeaza prin operațiunile desfașurate dezvoltarea Africii.

Banca acorda sau participa la acordarea de imprumuturi, garanteaza total sau parțial imprumuturile membrilor sai regionali prin respectarea unor principii:

1. Operațiunile bancii trebuie, cu excepția circumstanțelor speciale, sa asigure finanțare pentru proiecte specifice sau grupuri de proiecte pentru ce sunt absolut necesare in vederea dezvoltarii naționale sau regionale ale membrilor regionali.

2. Banca nu trebuie sa ofere finanțare proiectelor in teritoriile țarilor care nu sunt de acord.

3. Banca acorda imprumuturi doar daca imprumutatul nu poate obține din alte surse imprumuturi in condiții mai favorabile.

4. Orice imprumut, investiție sau finanțare din fondurile ordinare ale bancii va fi folosit pentru procurarea de bunuri sau servicii in țarile membre originare tot din țari membre, cu excepția cazurilor in care Consiliul de Administrație permite procurarea din alte țari terțe, circumstanțele facand aceste achiziții mai adecvate.

5. La efectuarea sau garantarea unui imprumut, Banca ține seama de perspectivele ca imprumutatul si garantul, daca este cazul, vor fi in pozitia de a-si indeplini obligatiile care decurg din imprumut.

6. La efectuarea sau garantarea unui imprumut, Banca trebuie sa fie convinsa de faptul ca rata dobanzii, alte taxe, si graficul de rambursare a principalului sunt adecvate pentru proiectul in cauza;

7. In cazul imprumuturilor directe acordate de catre Banca, imprumutații sunt autorizati de catre traga fonduri doar pentru a acoperi cheltuielile, aferente proiectului pentru care s-a acordat imprumutul;

8. Banca va face aranjamente pentru a se asigura ca orice imprumut facut sau garantat de catre acesta este utilizat numai in scopul pentru care s-a acordat, cu atentia cuvenita unor considerente economie si de eficienta;

9. Banca va cauta sa iși diversifice portofoliul investițiilor;

10. Banca trebuie sa aplice principiile prudenței bancare operațiunilor pe care le desfașoara, in special in ce privește investițiile sale de capital. Aceasta nu trebuie sa iși asume responsabilitatea gestionarii oricarei instituții sau intreprindere in care a investit;

11. In garantarea unor imprumuturi facute de catre alți investitori, banca va pretinde o compensație pe masura riscului asumat.

1 Operatii de creditare si finantare

Ca o institutie multilaterala pentru finantarea dezvoltarii, Grupul Bancii Africane de Dezvoltare (BAfD) urmareste bunastarea economica și sociala a tarilor sale membre regionale. Pentru a atinge acest obiectiv, banca foloseste influenta conferita de ratingul sau AAA pentru a oferi imprumuturi in conditii avantajoase membrilor sai, din resurse de pe pietele internationale de capital.

Creditele se impart pe doua categorii principale:pentru guverne si pentru investitori privati.

Pe fiecare din cele doua categorii de credite, banca ofera urmatoarele produse:

Produs standard de creditare

Produse in moneda locala

Credite garantate non-guvernamentale in sindicat

Garantii

Produse de capital

Produse de management al riscului

Initiativa de finantare a schimburilor

Facilitatea de lichiditate in caz de urgenta

Creditele standard se impart in Credite garantate de stat (SGL) și credite negarantate de stat (NSGL). Acestea se acorda unei țari membre regionale sau unei intreprinderi publice daca se garanteaza de catre statul pe teritoriul caruia se afla. NSGL se acorda fie intreprinderilor de stat, fara garanția statului respectiv, fie unei intreprinderi private.

Creditului garantat de stat (SGL) pentru sectorul public se acorda in mai multe valute, maturitate de pana la 20 de ani și o perioada de grație de pana la 5 ani;

Pentru creditul negarantat de stat (NSGL) enumeram posibilitatea de a lua creditul in aceleași valuta ca și SGL; o maturitate de pana la 15 ani și o perioada de grație de pana la 5 ani.

Produse de creditare in moneda locala se acorda clienților garantați sau negarantați de stat din țarile cu venit mediu. Maturitatea acestui credit poate ajunge pana la 20 de ani, iar perioada de grație pana la 5 ani. Acest credit prezinta și o taxa de acordare de 1 % și o penalizare de 2% in caz de intarziere.

Garanțiile au fost introduse in 2004, Banca deschizand noi oportunitați clienților care vor sa acceada la resurse oferite de catre terți creditori, inclusiv de pe piețele financiare. Garanțiile sunt eficiente pentru incurajarea imprumuturilor in monedele locale. Garanțiile pot fi clasificate in garanții parțiale de credit și garanții parțiale de risc. Pentru acest produs banca pretinde o remunerare a riscurilor.

Produse de management al riscurilor sunt niște produse financiare ce permit clienților sa transforme riscul financiar caracteristic obligațiilor ce le dețin, fara sa modifice caracteristicile contractuale ale respectivului imprumut. Rolul acestor produse de management al riscului este de a crea clientului posibilitatea adoptarii unei poziții de hedging impotriva expunerii fața de anumite riscuri de piața (riscul de rata a dobanzii, riscul valutar sau riscul fluctuarii prețurilor marfurilor). Pentru a se proteja impotriva acestor riscuri, clientului i se ofera produse cum ar fi: swap-uri pe rata dobanzii, swap-uri valutare, swap-uri pe indici bursieri, caps sau collar-uri pe rata dobanzii.

Facilitatea de lichiditate in caz de urgența (ELF) Preocupata de faptul ca tendintele recente de pe pietele financiare globale, in special diminuarea rapida la nivel mondial a disponibilitații de capital, au un impact tot mai negativ asupra tarilor africane si clientii BAfD, Grupul Bancii Africane de Dezvoltare la 04.02009, a stabilit Facilitatea de lichiditate de urgenta (ELF) in valoare de 1.5 miliarde USD, ca parte a unui raspuns global la criza financiara.

ELF vizeaza acordarea de sprijin financiar pentru a clienții eligibili in cazuri exceptionale. Gama de beneficiari ai Bancii include:

Țarile cu venituri medii;

Bancile centrale ale țarilor cu venituri medii pentru creditarea instituțiilor financiare interne;

Institutiile publice si private financiare in toate tarile membre regionale ale grupului Bancii pentru creditarea sectorului productiv;

Proiecte private garantate in toate tarile membre regionale, expuse la riscuri de intarzieri, amanare, riscuri de finantare sau de refinantare;

Clientii nebancari cu conditia ca aceștia sa primesc deja asistenta de la alte institutii financiare internationale , a caror de activitate este similara cu cea a Bancii.

Beneficiarii eligibili ar putea folosi Facilitatea de lichiditate in caz de urgența pentru a finanta o gama larga de obligatii, inclusiv, dar nu limitativ: acordarea unui stimul fiscal, sprijinirea parteneriatelor publice-private impotriva riscului. Avand in vedere caracterul urgent al nevoilor de finantare care urmeaza sa fie abordate de catre ELF si necesitatea unui proces rapid, propuneri de utilizare a resurselor vor fi luate in considerare de catre Consiliu in termen de zece zile lucratoare.

Aceasta facilitate are o rata a dobanzii egala cu Libor/Euribor la 6 luni, o maturitate de 5 ani ,o perioada de grație de 3 ani, o taxa de 0,5% pentru state și 1% pentru particulari, cu rambursari semi-anuale.

Operatiile de creditare ale Bancii Africane de Dezvoltare acopera principalele sectoare de activitate si indeosebi agricultura, transportul, industria, sanatatea, educatia, precum si operatiuni de tip intersectorial cum sunt: reducerea saraciei, gestiunea mediului, si alte actiuni.

Pentru a-și realiza obiectivele, Banca Africana de Dezvoltare a finanțat la nivelul anului 2009 cu prioritate sectoare precum infrastructura, sectorul public, finanțele și industria.

Dintre acestea, infrastructura a beneficiat de alocari in valoare de 3,908 mld u.c., cele mai multe fonduri in cadrul acestui sector fiind accesate de catre aria transporturilor, urmata de catre proviziile de curent electric și apa. Infrastructura este considerata un motor al creșterii socio-economice de catre Banca și de catre guverne deoarece creeaza premisele dezvoltarii sectorului privat , al comerțului și al investițiilor.

Repartizarea sectoriala a finanțarilor acordate (milioane u.c.)

Graficul nr.

Finantarea proiectelor din sectorul privat

Banca Africana de Dezvoltare acorda finantare pentru proiecte ce urmaresc stabilitate, expansiune, diversificare si modernizarea mijloacelor de productie in sectoare precum: energie, industrie, agricultura, transport, infrastructura, banci si finante, turism si alte servicii industriale. Pana in prezent, majoritatea proiectelor din sectorul privat s-au concentrat cu precadere pe serviciile financiare, industrie si infrastructura.

Prin finantarea proiectelor din sectorul privat, Banca Africana de Dezvoltare urmareste:

T asigurarea unui numar de locuri de munca si imbunatatirea fortei de munca;

T transfer de echipamente, tehnologii, documentatie tehnica si manageriala, cunostinte specifice;

T valorificarea mai eficienta a factorilor de productie interni;

T dezvoltarea si extinderea pietelor financiare locale;

T sporirea capacitatii de productie;

T asigurarea unui mediu de afaceri;

T atragerea investitiilor staine in regiunile din Africa.

La evaluarea proiectelor, Banca Africana de Dezvoltare urmareste respectarea unor criterii:

T proiectul supus evaluarii trebuie sa fie realizat intr-o tara africana;

T compania care solicita finantarea si inainteaza proiectul, trebuie sa fie privata;

T contributia bancii la totalul costurilor proiectului trebuie sa fie de cel putin 3 milioane dolari; contributii mai mici sunt posibile pentru proiecte sociale(sanatate si educatie) si pentru servicii financiara. Banca poate contribui la peste o treime din costurile totale ale unui proiect;

T proiectul trebuie sa respecte conditiile si sa se supuna principiilor si reglementarilor impuse de tara respectiva.

Cooperare si cofinantare

Banca Africana de Dezvoltare promoveaza si coordoneaza relatii de cooperare non-statutare, precum si parteneriate strategice cu agentii bilaterale, institutii de dezvoltare multilaterale, organizatii si institutii africane si alte agentii de asistenta.

Cofinanțarea reprezinta o metoda prin care Banca Africana de Dezvoltare completeaza prin resursele proprii fondurile provenite din alte surse in vederea finanțarii unor proiecte de investiții sau a unor programe de dezvoltare economica in țarile membre. Parteneri in aceste operațiuni pot fi guvernele, banci comerciale și alte instituții financiare.

Pe parcursul anului 2009 Banca a aprobat 36 de proiecte de cofinanțare, in creștere fața de 31 in 2008.

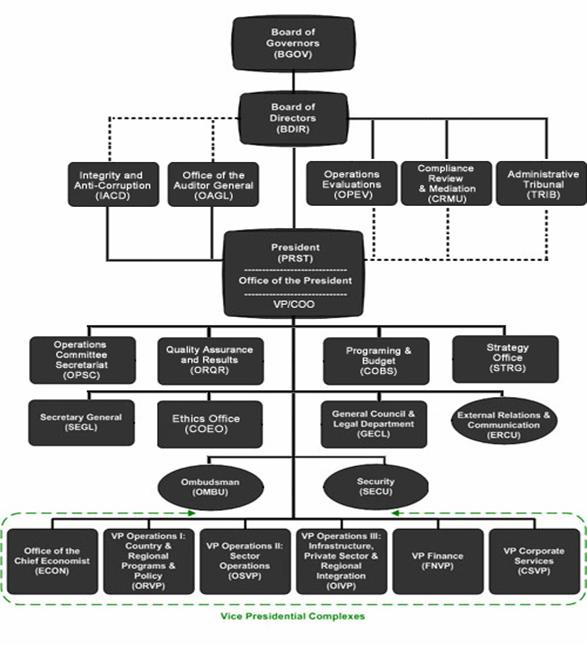

ANEXA 1

Organigrama:Banca Africana de Dezvoltare

ANEXA 2-A

Consiliul Guvernatorilor

Reprezentantii tarilor membre regionale si puterea de

vot atribuita in cadrul Consiliului

ANEXA 2-B

Consiliului Guvernatorilor Reprezentantii tarilor membre non-regionale si puterea de vot atribuita in cadrul Consiliului

BIBLIOGRAFIE

1. Voinea Gheorghe Mecanisme si tehnici valutare financiare internationale, Editura Sedcom Libris, Iasi, 2004,

2. www.afdb.org

3. Raportul de instituire al Bancii Africane de Dezvoltare

4. Raportul anual 2008

5. Fișa produselor financiare ale Bancii Africane de Dezvoltare

Copyright © 2025 - Toate drepturile rezervate