|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

In mai 2004, zece tari central si est europene (TCEE) au intrat in Uniunea Europeana (UE). Bulgaria si Romania au intrat in 2007. Un al treilea grup de tari - Albania, Bosnia-Hertegovina, Croatia, Macedonia, Serbia-Muntenegru si Turcia - doresc sa fie admise sau au statutul de potentiale candidate la UE. In conformitate cu Tratatul de la Amsterdam (1997), care este parte integranta din Tratatul UE, toate tarile care devin membre ale Uniunii trebuie sa adopte euro ca moneda de circulatie, dupa o perioada care poate fi mai mult sau mai putin extinsa. In acest context, institutiile monetare ale TCEE vor trebui sa faca fata cerintelor impuse de Mecanismul Ratei de Schimb II (ERM II).

Mai multe noi state membre si-au exprimat intentia de a intra in Uniunea Economica si Monetara (UEM) cat mai curand posibil. Dupa ce Estonia, Cipru, Letonia, Lituania, Malta, Slovenia si Slovacia au intrat in ERM II, un nou val al largirii UEM este asteptat curand. Pentru a adopta euro tarile candidate trebuie sa indeplineasca criteriile de convergenta nominala - criteriile de la Maastricht, care reflecta evolutia macroeconomica ireversibila, necesara pentru participarea la UEM. Aceste criterii constau in anumite limite maxime, impuse pentru o serie de indicatori monetari si financiari importanti: rata inflatiei, rata dobanzii pe termen lung, deficitul bugetar, datoria publica, cursul de schimb. Obiectivul cel mai greu de atins este ceea ce, in limbaj european, se numeste "convergenta reala".

In mai 2004, zece tari central si est europene - Cehia, Estonia, Polonia, Letonia, Lituania, Slovacia, Slovenia si Ungaria - au intrat in Uniunea Europeana. Odata cu aderarea la UE aceste state au statutul de tara cu derogare, iar adoptarea euro le va aduce calitatea de membru deplin. In aceasta etapa, bancile centrale nationale (independente) devin membre ale Sistemului European de Banci Centrale, politica economica, monetara si de schimb devin probleme de interes comun, statele trebuie sa aiba in vedere concordanta cu obiectivele BCE, participarea la Mecanismul Ratei de Schimb II (ERM II) si sa prezinte programe de convergenta.

Obiectivul principal stipulat in statutul tuturor bancilor centrale din TCEE este asigurarea stabilitatii preturilor. Fara a prejudicia obiectivul fundamental, bancile centrale sprijina politica economica a Guvernului. Studiile economice si deceniile de experienta au dovedit ca ratele inflatiei stabile, scazute si usor predictibile asigura cele mai favorabile conditii pentru cresterea economica pe termen lung; un mediu cu preturi stabile permite companiilor si populatiei sa-si plaseze mai bine deciziile lor de investitii si consum pe termen lung, precum si asigurarea plasarii eficiente a resurselor.

Intelegerea procesului de transmisie a politicii monetare este vitala pentru elaborarea si implementarea politicii monetare. Aceasta insa se dovedeste a fi destul de dificil de realizat, chiar si in economiile dezvoltate unde exista un oarecare grad de incertitudine privind aceasta intelegere. In cazul TCEE situatia este si mai dificila dat fiind faptul ca economia se afla intr-o continua stare de transformare structurala. Schimbarile de natura structurala sunt destinate sa adauge un grad si mai mare de incertitudine cu privire la intelegerea fenomenului transmiterii politicii monetare.

In mod traditional au fost identificate patru canale principale de transmitere a politicii monetare. Primul este prin efectul direct al ratei dobanzii, care afecteaza toate celelalte rate ale dobanzilor, cum ar fi de exemplu dobanda la depozite si la credite. Acestea la randul lor influenteaza deciziile de economisire si investitii ale agentilor economici. Al doilea canal este cel al creditului, care influenteaza nu doar cererea pentru imprumuturi, dar si oferta de imprumuturi. Conform studiilor lui Juks, importanta acestui canal depinde de[1]:

1) numarul debitorilor dependenti de banci - factor care este influentat de protectia investitorilor si dezvoltarea pietei de capital, importanta bancilor pentru finantarea firmelor, numarul firmelor de marime mica si medie si numarul populatiei pe piata de credit;

2) impactul cantitativ al politicii monetare asupra ofertei de imprumut - care este influentat de structura sectorului bancar (concentrare si marime, puterea financiara, influenta statului, structura de proprietate), relatiile dintre banci, portofoliul de imprumuturi (scadenta imprumutului, tipul ratei dobanzii), falimentele bancare.

Al treilea canal este evidentiat prin impactul asupra preturilor valorilor mobiliare cum ar fi actiuni sau obligatiuni si asupra proprietatilor imobiliare. Al patrulea canal reprezinta influenta ratei de schimb. In toate cazurile mentionate mai sus expectatiile au un rol important. Rata de schimb e data de pretul relativ al monedei nationale raportat la cel al altor valute si deci depinde atat de conditiile monetare domestice cat si de cele externe. Trebuie mentionat ca impactul exact pe care o modificare a ratei dobanzii oficiale o are asupra ratei de schimb este dificil de cuantificat deoarece, in general, va depinde de expectatiile inflationiste si ale ratei dobanzii (domestice si externe).

In TCEE, canalele de transmitere ale politicii monetare sunt in continua transformare. Factorii din economia TCEE joaca un rol important in mecanismul de transmitere al politicii monetare.

a. Structura si caracteristicile sistemului financiar

Caracteristicile sistemului financiar sunt importante din perspectiva atat a canalului ratei dobanzii, cat si a canalului creditului. Structura si functionarea acestui sistem determina modul in care impulsurile politicii monetare sunt preluate la nivelul lichiditatii si preturilor pietelor financiare si transmise apoi asupra componentelor macroeconomice.

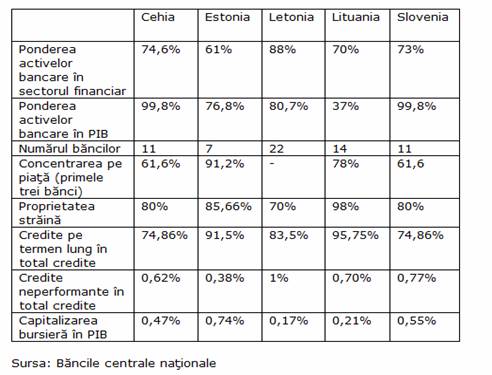

Tabelul nr. 1. Caracteristicile sistemului

bancar in 2004

Tabelul nr. 1. Caracteristicile sistemului

bancar in 2004

Sistemul financiar din TCEE este orientat spre banci, ponderea acestora fiind in jur de 70% din totalul activelor sectorului financiar, in unele tari proportia este mai insemnata - Slovacia 88,7%, Ungaria 81,18%, Letonia 88%.

Ca efect al restructurarii si privatizarii unor banci cu capital de stat, sectorul bancar este dominat in prezent de bancile private (de exemplu, in Lituania toate sunt proprietate privata), respectiv de bancile cu capital strain (ponderea activelor bancilor si sucursalelor bancilor straine in total active este mai scazuta doar in Slovenia, in restul TCEE aceasta proportie fiind semnificativa). Efectele benefice ale prezentei masive a bancilor straine ar putea consta intr-o mai buna guvernanta corporatista la nivelul sistemului bancar si intr-o relativa ameliorare a competitiei in acest sistem, cu un posibil impact favorabil asupra ratelor dobanzilor la credite. In schimb, bancile straine detin potentialul de a inhiba intr-o oarecare masura transmiterea politicii monetare, prin accesul lor relativ mai larg la finantarea externa, ceea ce le face mai putin interesate in atragerea de resurse de pe piata interna.

O alta particularitate a sistemului bancar din TCEE o constituie mentinerea unui grad relativ ridicat de concentrare a acestuia. Aceasta caracteristica permite in unele perioade functionarea unor institutii bancare de pe pozitii de oligopol (mai ales, in conditiile in care bancile centrale din TCEE se afla in pozitia de debitor net fata de sistemul bancar), ele influentand major atat lichiditatea din sistemul bancar si de pe piata monetara, cat si randamentele corespunzatoare (rata dobanzii, cursul de schimb). Concentrarea pietei are un grad relativ ridicat in toate TCEE ceea ce implica ca impactul politicii monetare este receptat si transmis ilegal de catre banci.

Un aspect pozitiv al conditiilor actuale de implementare a politicii monetare il reprezinta consolidarea sistemului bancar si functionarea lui pe principii sanatoase. Fata de anii de la inceputul tranzitiei, ponderea imprumuturilor neperformante in total credite a scazut vertiginos, ajungand la o valoare apropriata de cea a zonei euro. Restructurarea sistemului financiar, intarirea supravegherii acestuia si perfectionarea reglementarii fac procesul transmisiei politicii monetare mult mai eficient si compatibil cu cel din zona euro.

Scadenta creditelor pe termen lung (proportie ridicata in TCEE) si cu dobanda fixa au o influenta negativa asupra procesului de transmisie monetara.

In TCEE, piata obligatiunilor este practic inexistenta, in timp ce piata titlurilor comerciale este relativ putin adanca. Piata de capital nu joaca un rol central ca sursa a fondurilor, fiind disponibila unui grup relativ limitat de companii. Doar cateva societati au emis obligatiuni, asadar imprumuturile bancare reprezinta o sursa foarte importanta de finantare.

Totodata, ca urmare a progresului macrostabilizarii au aparut noi firme mici si mijlocii, de asemenea dependente de credite bancare (costul ridicat al finantarii de pe piata directa in comparatie cu marimea lor mica si nevoile de finantare). In ceea ce priveste populatia, apelul ei la credite pentru acoperirea consumului este in crestere, aceasta fiind un furnizor net de resurse pentru sistemul bancar. Toate aceste caracteristici pledeaza in favoarea viabilitatii canalului creditului.

b. Nivelul monetizarii

O caracteristica a economiei din TCEE este nivelul mai scazut al monetizarii fata de zona euro. Raportul masei monetare M2 in PIB are valori scazute in Lituania 34,85% si mai apropiate de nivelul zonei euro in Slovacia 51,42% si Cehia 57,04%. Studiile arata ca in tarile cu monetizare scazuta, transmisia (masurata in mod traditional) este mai slaba decat in tarile dezvoltate.

Tabelul nr. Monetizarea in TCEE in 2004

|

Tara/ Zona |

Nivelul monetizarii |

|

UEM | |

|

Cehia | |

|

Slovacia |

51.42% |

|

Slovenia |

45.09% |

|

Estonia | |

|

Polonia | |

|

Letonia | |

|

Lituania |

Sursa: site-uri bancile centrale nationale

Un nivel scazut al monetizarii in unele TCEE - Lituania, Letonia, Polonia, Estonia - arata ca mecanismul de transmisie a politicii monetare este mai slab si are considerabile intarzieri de timp. De exemplu, conform unor simulari empirice, reactia dinamicii preturilor la impulsul ratei dobanzii in Polonia este de doua ori mai slab, iar intervalul de timp este de doua ori mai lung decat in Marea Britanie.

De asemenea, nivelul scazut al monetizarii reflecta atat ineficientele majore din sistemul bancar cat si lipsa de experienta a agentilor privati de a utiliza banii ca si un dispozitiv de coordonare. De exemplu, daca agentii privati nu-si finanteaza proiectele de investitii prin credite bancare sau obligatiuni, rata dobanzii va avea un impact mai redus asupra activitatii economice. O problema importanta de rezolvat a bancii centrale din aceste tari o constituie sprijinirea procesului de remonetizare a economiei fara a creste inflatia. Aceasta se poate intampla insa numai daca cererea de bani va creste intr-un mod signifiant - sugerand o puternica crestere a activitatii economice si mai multa incredere in sectorul bancar.

c. Rata de schimb

Deoarece TCEE au economii deschise, rata de schimb este un important canal de transmitere a impulsurilor monetare, datorita faptului ca, in contrast cu alte canale, sunt afectate atat cererea agregata cat si oferta. Odata cu adoptarea euro acest mecanism va disparea, iar impactul politicii monetare va fi transmis prin canalul ratei dobanzii si al creditului.

O depreciere a ratei de schimb, cauzata de o relaxare a politicii monetare de exemplu, poate induce o crestere a preturilor domestice de catre agentii economici chiar si in lipsa unei cresteri a cererii agregate. Mai mult, din moment ce informatia legata de rata de schimb este disponibila instantaneu pe pietele de capital, nivelul salariilor si preturilor tinde sa se ajusteze inainte ca schimbarile generate de variatiile in pretul importurilor sa afecteze structura de costuri.

Rata de schimb in TCEE a indeplinit una din urmatoarele functii: de a actiona ca ancora nominala pentru economie (stapanirea inflatiei), mentinerea competitivitatii, instrument pentru a contracara impacturile negative a socurilor economice. Functia de ancora nominala a fost cea mai importanta la inceputul tranzitiei pentru stapanirea inflatiei. In ultima perioada s-a putut observa o stabilitate a ratelor de schimb[2].

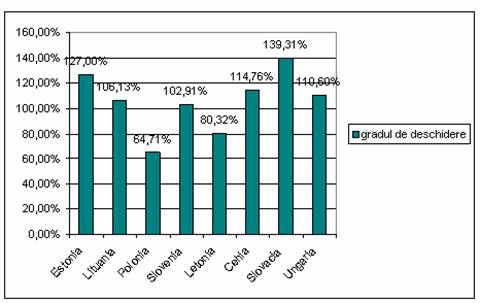

Cu cat o economie este mai deschisa cu atat va fi mai mare impactul pe care variatiile in rata de schimb le vor avea asupra preturilor domestice. Unul din indicatorii ce masoara gradul de deschidere este dat de procentajul balantei comerciale in PIB.

Figura nr.1. Gradul de deschidere al

economiilor TCEE

Figura nr.1. Gradul de deschidere al

economiilor TCEE

Slovacia, Estonia, Cehia si Ungaria sunt economii mici, deschise, in care rata de schimb joaca un rol important. In schimb Polonia este o economie mare, cu gradul de deschidere cel mai scazut

Mecanismul transmiterii politicii monetare in TCEE a fost influentat puternic de schimbarile structurale. Nivelul scazut al monetizarii, ponderea importanta a proprietatii straine, gradul ridicat de concentrare, proportia mare a creditelor pe termen lung sunt cativa dintre factorii care fac procesul transmisiei monetare ineficient si cu majore intarzieri de timp.

Chiar daca la inceputul perioadei de tranzitie Ungaria beneficia de cea mai mica rata a inflatiei dintre tarile analizate, obiectivul final al Bancii Centrale s-a axat tot pe linia reducerii acesteia in scopul atingerii stabilitatii preturilor. In acelasi timp, Banca Nationala a Ungariei si-a orientat actiunile si in directia asigurarii stabilitatii externe, prin intermediul contului curent al balantei de plati.

Politica monetara a Bancii Nationale a Ungariei, de la inceputul perioadei de tranzitie si pana in prezent, a avut la baza strategia orientata pe tintirea cursului valutar, regimul in acest domeniu inregistrand evolutii diferite in functie de conjunctura economica interna si internationala.

Treapta inferioara in realizarea obiectivelor (obiectivele operationale) a fost reprezentata de rata dobanzii, principala tinta in acest sens fiind rata dobanzii practicata pentru atragerea de depozite de la bancile din cadrul sistemului bancar pe o perioada de doua saptamani, in scopul influentarii ratei dobanzii (pe termen de 3-6 luni) de pe piata interbancara ca si a ratei dobanzii bonificate pentru titlurile de stat emise pe piata.

Actiunea exercitata la nivelul economiei a avut, insa, in vedere selectarea mixului de instrumente de politica monetara. Pana in 1990, politica monetara a Bancii Nationale a Ungariei, ca de altfel a oricarei tari aflate in tranzitie, a fost restrictionata in alegerea instrumentelor de politica monetara datorita, pe de o parte, absentei pietei monetare, iar pe de alta parte din cauza caracterului limitat al competitiei la nivelul sistemului bancar.

Cel mai eficient instrument in aceste conditii a fost reprezentat de mecanismul de refinantare reglementat in 1991. Expansiunea creditului in economie a aratat ca aplicarea unei politici restrictive in planul ratei dobanzii nu influenteaza cu nimic managementul resurselor bancilor din sistem (destul de expuse la risc). Interventia Bancii Nationale a Ungariei avea la baza mecanismul rezervelor minime obligatorii.

Pe de alta parte, operatiunile de open market au fost prezente in cadrul politicii monetare inca din 1989, BNU fiind cea care, pe baza licitatiilor, punea in vanzare titlurile de stat, trei ani mai tarziu Banca Centrala emitand propriile titluri, in scopul reducerii excesului de lichiditate din economie, vanzarile directe dispunand de un loc restrans in cadrul programului de politica monetara. Mai frecvente au fost operatiunile repo derulate pe termen scurt. Cu toate acestea, operatiunile pe piata au avut o utilizare intermitenta (la operatiunile directe si repo adaugandu-se si operatiunile swap care atrageau sau furnizau lichiditati overnight). Mult mai active in influentarea nivelului lichiditatii din economie au fost atragerile de depozite din cadrul sistemului bancar, initial pentru un termen de 28 de zile, din 1999 scadenta depozitelor reducandu-se la 14 zile. Toate aceste operatiuni au avut in vedere, in principal, sterilizarea masei monetare aflate in circulatie.

O evolutie ascendenta au cunoscut, si de asemenea, un rol tot mai important, operatiunile repo si atragerea de depozite din sistemul bancar.

Tot un rol activ au jucat si ratele dobanzilor practicate de Banca Centrala, aceasta impunand un coridor de fluctuatie a ratelor dobanzii de pe piata , in sensul ca:

v plafonul coridorului este reprezentat de rata dobanzii overnight pentru operatiunile repo, rata dobanzii overnight de pe piata interbancara neputand depasi acest nivel;

v nivelul minim al coridorului este reprezentat de rata dobanzii pentru depozitele atrase de Banca Centrala overnight. Aceasta rata reprezinta minimul pentru stabilirea ratei dobanzii interbancare pentru operatiunile overnight.

Republica Ceha si-a orientat politica monetara in directia asigurarii stabilizarii macroeconomice, a realizarii unui puternic proces de dezinflatie, toate acestea in conditiile asigurarii echilibrului extern. Scenariul de reforma adoptat a plecat de la premisa ca trebuie sa se asigure liberalizarea preturilor, a comertului si a pietei valutare, aceasta din urma pe baza introducerii convertibilitatii interne a monedei nationale (coroana). Procesul de liberalizare a principalelor componente ale economiei a fost favorizat de adoptarea regimului monetar bazat pe o ancora nominala implicita - cursul valutar.

Alegerea cursului valutar ca ancora antiinflationista a impus, pentru inceput, o devalorizare a acestuia astfel incat procesul de liberalizare a preturilor din plan intern sa nu mai genereze noi tensiuni la nivelul cursului valutar si astfel sa fie periclitat echilibrul extern. In stabilirea nivelului de pornire al cursului valutar a trebuit sa se realizeze un compromis intre necesitatea asigurarii stabilitatii interne si sustenabilitatea echilibrului extern. Deprecierea accelerata de la inceputul anului 1990 a condus la un puternic soc asupra nivelului preturilor din economie, motiv pentru care din cresterea inregistrata de indicele preturilor de consum aproximativ 35-40% s-a considerat a fi generata tocmai de modificarea cursului valutar.

Incepand cu 1991, cursul valutar al coroanei a fost legat de un cos format din cinci valute, care, insa, destul de repede a fost restructurat, dolarul american si marca germana fiind principalele componente. In baza acestui cos valutar se determina cursul valutar fix, curs valutar care pe piata nu putea sa inregistreze o fluctuatie mai mare de ± 0.5%. Aceasta rigiditate a cursului valutar a putut fi mentinuta, in ciuda puternicelor socuri inregistrate in plan economic (luand in considerare si divizarea fostei Cehoslovacii in 1993), pana in 1996 cand, ca urmare a rezultatelor notabile inregistrate, s-a luat decizia largirii benzii de fluctuatie a cursului valutar pana la ± 7.5%. Aceasta decizie a fost luata in dorinta de a se face o trecere treptata la un regim valutar bazat pe un curs valutar flotant.

Ca urmare, principalul obiectiv intermediar de politica monetara a fost reprezentat de cursul valutar. Asigurarea unui curs valutar fix a fost motivata de o serie de aspecte :

v puternica subevaluare a monedei nationale, care nu a indus si alte efecte in ceea ce priveste liberalizarea preturilor;

v inflatia redusa (chiar daca era de aproximativ trei ori mai mare decat a tarilor a caror moneda compunea cosul valutar, dar mult mai mica decat in cazul altor tari in tranzitie); din 1994 la nivelul Cehiei putem vorbi chiar de o inflatie de o cifra, determinata pe baza indicelui preturilor de consum;

v cursul valutar real a reactionat in directia scontata, apreciindu-se dupa depasirea perioadei de recesiune, fapt ce a condus la cresterea productivitatii muncii si a nivelului veniturilor din economie;

v existenta unor conditii favorabile care au permis atragerea de capitaluri straine care, pe de o parte, au stimulat cresterea productivitatii, iar, pe de alta parte, au condus la monetizarea deficitului balantei comerciale.

In acelasi timp, Banca Nationala a Cehiei a utilizat si ancora monetara bazata pe controlul ratei de crestere a masei monetare, reprezentata de agregatul monetar M Acesta a devenit obiectiv intermediar de politica monetara incepand cu 199 In atingerea acestei tinte s-a avut in vedere mentinerea ratei de crestere a masei monetare in limita coridorului anual de fluctuatie. Luarea in considerare a acestui obiectiv a fost cauzata de larga expansiune a creditului in economie, fapt ce a alimentat lichiditatea excedentara acumulata la nivelul sistemului bancar. Aceasta lichiditate isi putea gasi refularea in influentarea nivelului cursului valutar, fiind astfel periclitata tintirea obiectivului intermediar pe termen lung - mentinerea nivelului fix al cursului valutar. Pana in 1992, s-a avut in vedere, ca variabila monetara de reflectare a lichiditatii din economie, volumul creditului intern (in 1990), in perioada imediat urmatoare locul acestui indicator fiind luat de activele interne nete localizate la nivelul sistemului bancar (1991-1992).

Avand in vedere evolutiile inregistrate la nivelul strategiei de politica monetara, se pot evidentia trei etape in formularea acesteia :

Prima strategie a presupus imbinarea politicii monetare bazate pe controlul cursului valutar, prin mentinerea nivelului fix al acestuia, cu cea vizand controlul ratei de crestere a masei monetare.

In etapa a doua a strategiei, demarata in anul 1997 (ca urmare a turbulentelor din planul politicii valutare, care au condus la renuntarea mentinerii cursului valutar fix si adoptarea flotarii controlate a acestuia), politica monetara a Bancii Nationale a Cehiei a avut in vedere doar ancora monetara (controlul ratei de crestere a masei monetare din economie prin urmarirea evolutiei lui M2).

Cea de-a treia etapa a presupus schimbarea directiei de actiune, in sensul ca atingerea obiectivului final nu se mai realiza prin stabilirea de obiective intermediare, ci direct prin tintirea inflatiei. Schimbarea strategiei de politica monetara (prin tintirea directa a inflatiei) nu a impus schimbarea obiectivului final de politica monetara, ci doar a modalitatilor de actiune. Pornind de la previziunea inflatiei, nivelul acesteia fiind anuntat si in functie de conditiile pietei, BNC si-a putut alege setul de instrumente care sa conduca la asigurarea stabilitatii preturilor.

Setul initial de instrumente de politica monetara nu putea cuprinde decat instrumente cu actiune directa asupra variabilelor monetare si asupra sistemului bancar, vorbind de plafoanele de credit si cele de rata dobanzii, la care s-a adaugat si asa-numita "putere de convingere' a Bancii Centrale. Restructurarea pietei monetare a permis trecerea la noi instrumente, care sa permita conducerea politicii monetare catre directiile dorite, in principal prin intermediul canalului ratei dobanzii, care s-a dorit a fi mentinuta in permanenta pozitiva, in termeni reali, tocmai pentru a nu genera o puternica demonetizare a economiei.

Banca Nationala a Slovaciei a avut in vedere, prin politica monetara, asigurarea stabilitatii interne si externe a monedei nationale (fapt ce impune pe de o parte stabilitatea preturilor, iar pe de alta parte sustinerea echilibrului balantei de plati externe si, in principal echilibrarea contului curent al acesteia), obiectivul final, exprimat in extenso, vizand, fara a periclita realizarea primei sale parti, si promovarea cresterii economice. Ca urmare, tinta politicii monetare, ca in cazul oricarei tari in tranzitie, este reducerea inflatiei care, pentru inceput, este asigurata prin stabilirea a doua obiective intermediare:

cursul valutar fix al monedei slovace (ca tinta pe termen lung);

rata anuala de crestere a ofertei de moneda din economie, reprezentata de controlul agregatului monetar M

Realizarea acestor obiective a presupus structurarea strategiei monetare in trei etape care vizau, intai de toate, asigurarea stabilizarii monetare si a cadrului macroeconomic, urmand ca apoi sa fie create conditiile asigurarii unui anumit nivel al cresterii economice, in final, in conditii de echilibru putandu-se asigura liberalizarea sistemului valutar.

Ceea ce este specific tarilor in tranzitie din centrul Europei este faptul ca au optat pentru strategia de politica monetara axata pe mentinerea cursului valutar fix (drept ancora nominala).

Stabilitatea monetara inregistrata in 1995 , coroborata cu nivelul cresterii economice (insemnate pentru economia slovaca) au permis introducerea convertibilitatii de cont curent a coroanei slovace, motiv pentru care s-a realizat si o oarecare relaxare a regimului valutar prin adoptarea benzii de fluctuatie a cursului valutar in jurul valorilor de ± 1,5%. Pe masura ce economia a permis-o, banda de fluctuatie a fost extinsa, ajungand in 1997 la ± 7% (evolutie la ± 3%, apoi la ± 5%).

Cu toate acestea, anul 1996 a fost caracterizat de aparitia a importante fluxuri financiare speculative, decizia adoptata in acest sens fiind aceea a asigurarii flotarii libere a coroanei slovace, al carei curs era definit fata de marca germana. Aceasta a devenit moneda de referinta. Introducerea noii monede europene a impus ancorarea monedei slovace de EURO, pastrandu-si nivelul relativ stabil.

Controlul agregatelor monetare a jucat, in cadrul strategiei bazate pe ancora nominala si pe cea monetara, rolul cheie al politicii monetare, expansiunea lichiditatii in economie fiind considerata ca principala cauza a dezechilibrelor si, implicit, a presiunilor inflationiste. Acesta a fost si motivul pentru care Banca Nationala a Slovaciei s-a implicat puternic in operatiunile de sterilizare a masei monetare.

Incepand cu 1999 si Slovacia a stabilit o strategie bazata pe tintirea directa a inflatiei, presiunile exercitate asupra cursului valutar al coroanei conducand la adoptarea flotarii libere a cursului valutar. In previzionarea ratei inflatiei, se pune accent pe evidentierea nivelului inflatiei pure (determinata pe baza core inflation la care se adauga indicele preturilor corespunzator cosului, de produse specifice consumului). Pentru 1999 s-a preconizat o banda a inflatiei de 5 - 7%, inflatia efectiv inregistrata depasind cu foarte putin nivelul preconizat. In perspectiva, se are in vedere reducerea treptata a acesteia in asa fel incat sa se atinga nivelul impus de aderarea la Uniunea Europeana (2%).

Realizarea acestor obiective a presupus, initial, controlul bazei monetare, considerandu-se ca doar prin interventii la nivelul acesteia se poate genera efectul scontat la nivelul obiectivelor intermediare.

Mecanismul rezervelor minime obligatorii s-a bazat initial pe practicarea de rate duale: 3% pentru disponibilitatile din conturile la termen si 9% pentru cele din conturile curente. Existenta unor fluctuatii puternice la nivelul constituirii rezervelor minime a determinat BNS sa unifice cele doua rate, stabilind un nivel unic de 9%.

Toate acestea vin sa evidentieze eforturile intreprinse de Banca Nationala a Slovaciei in directia orientarii economiei spre acele performante care sa permita aderarea la Uniunea Europeana.

La inceputul anilor 1990, Polonia a adoptat masuri de reducere a inflatiei, acesta fiind si anul cu inflatia cea mai ridicata 585,8%. Obiectivul intermediar al politicii monetare si de credit a fost stabilit cursul de schimb, iar ca instrument cresterea ratei dobanzii la depozitele in zloti. S-a reusit reducerea inflatiei: 70,3% in 1991 si 43% in 1992, dar si a dolarizarii, fenomen cunoscut de Polonia inca dinainte de 1990, pentru ca rezidentii aveau dreptul sa detina valute. Banca centrala renunta la acordarea imprumuturilor directe statului pentru acoperirea cheltuielilor bugetare in 1991, cand ministerul de finante al Poloniei a emis pentru prima data bonuri de tezaur, cu o gama larga de scadente: intre 4 si 52 de saptamani. Bancile comerciale detin cea mai mare pondere a acestor titluri (60,55% in 1996), iar dintre acestea o parte sunt dealeri autorizati pentru piata open-market: 29 in 1996, 17 in 1997. Obligatiunile de stat au fost emise inca din 1989, in sume de 63 milioane dolari. Emisiunile de obligatiuni au continuat pe fondul cresterii accentuate a datoriei publice interne, de la 12,2% din PIB in 1990 la peste 20% din PIB in perioada 1993-1996.

Principalul instrument al politicii monetare utilizat de Banca Nationala a Poloniei s-a conturat a fi tranzactiile reverse repo la 14 zile bazate pe bonuri de tezaur si bonuri emise de BNP, precum si vanzarile directe a acelorasi titluri (emise de stat sau de banca centrala). De-asemenea, BNP mai utilizeaza si politica ratei dobanzii pentru a controla cresterea masei monetare; ratele dobanzii pe piata interbancara in 1997 se situau intr-un interval de 2,5% (taxa de rescont) si 24,5% rata lombard. Rezerva minima obligatorie a fost introdusa in Polonia in februarie 1994, insa a fost putin utlizata ca instrument de politica monetara, sintuandu-se la un nivel relativ constant 11% pentru depozitele in zloti si 5% pentru cele in devoze.

Politica monetara in ansamblu poate fi caracterizata ca restrictiva, cuprinzand pe langa instrumentele clasice si instrumente mai drastice, cum ar fi limitarea sumei disponibile pentru creditare la nivelul bancilor comerciale.

In ce priveste cursul de schimb, Polonia a adoptat un regim de

schimb de tipul "crowling-peg", moneda avand o paritate fixata in raport

cu un cos de monede alcatuit din 45%USD, 35%DM, 10%GBP, 5%FRF si

5%SFR, cu o marja de fluctuatie in raport cu rata - pivot

centrala de ![]() 7%; din 1999 cosul valutar a fost modificat: 55% EURO

si 45%USD, cu o variatie de

7%; din 1999 cosul valutar a fost modificat: 55% EURO

si 45%USD, cu o variatie de ![]() 15% in prezent.

15% in prezent.

Evolutia cursului de schimb a monedei nationale indica eficienta acestui regim de schimb fata de unregim de schimb flotant intr-o forma pura. In anul 1998, s-a inregistrat o usoara scadere a donbanzilor, scadere necesara pentru a limita intrarile de capital strain si a evita tendinta de apreciere a zlotului. Reprezentantii Bancii Nationale a Poloniei au anuntat, insa, ca relaxarea politicii monetare poate fi realizata numai atunci cand datele privind inflatia si deficitul contului curent vor inregistra o ameliorare, iar expaniunea creditelor si salariilor va incetini. Acesta a fost in anul 1999, care a permis relaxarea politicii monetare, liberalizarea platilor curente si transferurilor de capital catre statele membre ale O.C.D.E. (Organizatia pentru Cooperare si Dezvoltare Economica); inflatia a scazut in acest an la 7,3% (de la 11,8% in 1998), dar deficitul de cont curent aproape s-a dublat: 11.558 milioane USD (fata de 6.862 milioane USD) din cauza liberalizarii platilor curente. Convertibilitatea a ramas limitata, din motive de siguranta, atat pentru transferurile de capital fata de tarile nemembre OCDE, cat si pentru transferurile de capital pe termen pana la un an. De-asemenea, nerezidentii trebuie sa obtina autorizatii de la banca centrala pentru depozitele in zloti superioare sumei de 1 milion de zloti sau pentru cumpararile de zloti care nu sunt legate de operatiuni comerciale sau investitii.

Relaxarea politicii monetare a fost relativa, Consiliul de Politica Monetara al Poloniei fiind criticat pentru politica sa consecvent restrictiva. Chiar daca in anul 2000 inflatia a crescut la 10,1%, PIB a inregistrat o evolutie constanta: crestere de 4,1% fata de 1999, aceeasi crestere care s-a inregistrat si in 1999 fata de 1998.

Principala problema a Poloniei din 1991 si pana in prezent este rata foarte ridicata a somajului care a depasit constant 10% ajungand la 13,1% in 1999, si 15% in 2000. la nivelul balantei comerciale s-a inregistrat o ameliorare de la 14.380 milioane dolari - deficit in 1999 la 13.168 milioane dolari in 2000, iar pe primele opt luni ale anului 2001 se constata deja o reducere a deficitului cu 15,6% fata de valoarea inregistrata in aceeasi perioada a anului precedent; aceeasi evolutie s-a inregistrat si in ce priveste deficitul de cont curent: de la 1.522,6 milioane dolari la 531 milionae dolari in 2000.

Specialistii apreciaza ca anii urmatori nu vor ridica probleme in ce priveste cresterea preturilor, cresterea economica fiind estimata la 3,3% in anul 2001; chiar si cu aceasta incetinire (cresterea economica a fost in 1999 de 4,1%), Polonia ramane lidera tarilor in tranzitie, candidate la integrarea in UE.

Experienta Bulgariei prin prisma politicii monetare este interesanta datorita adoptarii formulei Consiliului Monetar. Pana in anul 1996, economia Bulgariei a traversat o tranzitie fara convulsii. Aplicand o politica monetara restrictiva de inspiratie monetarista incepand cu anul 1991, anul cu inflatia cea mai ridicata (in afara de anul 1997 - criza) si anume 338,6%, Bulgaria a reusit coborarea inflatiei la nivele sub 100%: 91, 3% in 1992, 72,8% in 1993 si chiar crestere economica: 1,4% in 1994 si 2,9% in 1995 (PIB).

Criza din 1996-1997, cauzata de o indatorare excesiva si deci intrarea in incapacitate de plata a determinat o depreciere puternica a monedei nationale: de la 70,7 leva/USD in decembrie 1995 la 487,4 leva/USD in decembrie 1996 si 1776,5 leva/USD in decembrie 1997. Manifestarea crizei a fost, insa, profunda: cel mai scazut PIB dintre toate tarile Europei Centrale si de Est, acesta inregistrand o scadere de 10,1% in 1996 si 7% in 1997, si reprezentand doar 23% din media Uniunii Europene fata de Cehia cu 63%, Slovenia 68%. Situatia sociala a fost dezastruasa, fiind considerata tara cu cel mai scazut nivel de trai din Europa: 53% din populatie traia sub pragul de saracie.

Confruntata cu un sistem bancar falimentar (14 banci au falimentat), separata de creditul extern si cu o hiperinflatie (1082,9% in 1997), Bulgaria a fost oarecum contransa de organizatiile internationale (FMI) sa accepte calea Consiliului Monetar. Acesta s-a infiintat in iulie 1997, cursul de schimb fiind fixat la 1000 leva pentru o marca germana. Noul organism, considerat ca cea mai buna solutie pentru castigarea increderii in moneda nationala, nu are o sarcina usoara, avand ca obiectiv stabilirea macroeconomica prin franarea inflatiei, plata datoriei externe, recapitalizarea bancilor si reducerea deficitului bugetar. Consiliul Monetar preia sarcina conducerii politicii monetare (banca centrala pierde dreptul de a emite bilete proprii) exercitand doua functii de baza: emisiunea monetara in limita rezervei valutare si imprumutator limitat de ultima instanta pentru institutiile financiare tot in limita rezervei valutare. Practic, oferta monetara interna a fost legata de rezerva valutara la dispozitia Consiliului Monetar.

Rezultatele inregistrate de economia bulgara la un si jumatate de la infiintarea Consiliului Monetar sunt impresionante si se datoreaza in buna masura si cabinetului condus de Ivan Kostov, instalat in urma alegerilor legislative din aprilie 1997. noua echipa a deschis perioada cooperarii cu FMI si a privatizarii rapide. Rezultatele la sfarsitul anului 1998 au fost:

inflatia a scazut de la 1082,9% in 1997 la 22,3% in 1998

masa monetara creste doar cu 9,6% fata de anul anterior

rata dobanzii de referinta a bancii centrale a scazut de la 74% in mai 1997 la o medie anuala de 5,35% in 1998

PIB a inregistrat o crestere de 3,5% fata de anul anterior

bugetul de stat a inregistrat un excedent de 1,3% din PIB fata de un deficit de -10,9% in 1996 si -3,7% in 1997

rezervele valutare aproape epuizate in urma cu doi ani au atins un nivel de 5 miliarde DM

investitiile straine au ajuns la 537,2% milioane dolari doar in 1998, adica aproximativ totalul investitiilor straine realizate in perioada 1990-1997

privatizarea este eccelerata in toata economia, dar si in sistemul bancar: 7 banci au fost pregatite pentru privatizare si oferite spre vanzare in anul 1999.

Tot in 1998, la 31 iulie, s-au incheiat negocierile pentru programul Extended Found Facility - EFF pe termen de 3 ani 1998-2001, avand ca scop sustinerea cresterii economice prin garantarea sumei de 1,6 miliarde USD, din care 840 milioane de la FMI si restul de la Banca Mondiala. Programul impune si alte orientari ale Bulgariei (pe langa cele mentionate - privatizarea si stabilizarea macroeconomica): dezvoltarea pietelor financiare, restructurarea sistemului de asigurari sociale, reformarea agriculturii si sistemului energetic, simplificarea sistemului fiscal, reforma institutionala care sa asigure functionarea unei economii de piata eficiente.

In 1999 (iulie), a fost stabilit un nou curs de schimb: 1 leva = 1 marca germana, adica o leva noua echivalenta pentru 1000 leva vechi, iar rezultatele economiei au continuat sa fie incurajatoare: inflatie de 0,3% in 1999 si 10,1% in 2000 (impactul deprecierii Euro asupra preturilor interne); rata dobanzii de baza in scadere: 4,68% in 1999, 3,71% in 2000; PIB in crestere cu 2,4% in 1999 (fata de 1998), 5,8% in 2000 (fata de 1999); creseterea investitiilor directe la 801,7 milioane dolari in 1999 si 1003,3 milioane dolari in 2000.

Desigur ca mai exista si puncte slabe ale economiei Bulgariei: balanta comerciala s-a deteriorat, de la un deficit de 380,7 milioane dolari in 1998 a atins un deficit de 1081 milioane dolari in 1999 si 1175,2 milioane dolari in 2000, deteriorare cauzata in parte de criza din Kosovo, dar si de inflexibilitatea structurii industriale si de competitivitatea redusa. De-asemena, somajul se afla intr-o continua cresetere din 1998 (anul macrostabilizarii); rata somajului in acest an a fost de 12,2%, a devenit 16% in 1999, ajungand la 17,9% in 2000.

Continuand privatizarea intr-un ritm accelerat, bazandu-se pe investitii straine directe, pe un deficit al bugetului de stat de doar 0,7% din PIB in anul 2000, pe o evolutie favorabila a inflatiei (conform datelor preliminare rata inflatiei in 2001 este de 5%, jumatate fata de anul precednt) si prognozindu-se o crestere a PIB de 4-5% pentru anul 2001, Bulgaria reprezinta un model de implementare cu succes a Consiliului Monetar.

Pe ansamblul tarilor din centrul si estul Europei, in anul 2000 politica monetara a continuat sa aiba ca obiectiv prioritar inflatia, cresterea masei monetare intr-un ritm mai ridicat decat cresterea preturilor de consum indicand un proces de remonetizare a economiilor (Bulgaria, Cehia, Croatia, Federatia Rusa, Slovenia, Ungaria,). Anul 2000 a adus relaxarea politicii monetare.

Mecanismele de transmisie a politicii monetare in Romania sunt puternic influentate de structura economiei, de structura sistemului financiar, de reglementarile legale in vigoare, astfel:

piata de capital este slab dezvoltata, atat volumul capitalizarii bursiere cat si volumul tranzactiilor fiind foarte redus. De asemenea bursa de valori este utilizata in principal ca instrument de privatizare a intreprinderilor de stat, si se constituie mai putin ca o sursa de finantare si apreciere a sanatatii financiare a unei societati.

cursul de schimb are o influenta asupra productiei industriale, dar doar una pe termen scurt, aceasta din mai multe motive. Primul consta in rigiditatea exporturilor romanesti, in elasticitatea scazuta a ofertei pentru export fata de variatiile cursului de schimb si cererii externe. Alt motiv, dar si o posibila explicatie a anteriorului motiv este realizarea unui export bazat pe importuri, deci multe din produsele exportate incorporeaza costuri exprimate in moneda nationala prin intermediul cursului de schimb. O modificare a cursului de schimb real are ca efect o modificare a productiei industriale pe termen scurt deoarece, ieftinirea relativa a materiilor prime si pretul mai mare in lei incasat sunt temporare, pana la reluarea ciclului tehnologic.

Canalul creditului a fost probabil cel mai puternic canal de transmisie a politicii monetare. Aceasta se datoreaza mai multor motive. Primul ar fi dependenta intreprinderilor fata de creditul bancar pentru a suplini capitalul de lucru. Restrangerea creditului bancar conduce deci la imposibilitatea reluarii activitatii pentru o larga categorie de agenti economici. Un alt motiv a fost dependenta sistemului bancar fata de Banca Centrala, cel putin in perioada de functionare a creditului de refinantare. Utilizarea ratei rezervelor minime obligatorii la perioade scurte de timp, atat prin modificari de nivel cat si din punct de vedere a schimbarilor metodologice ilustreaza larga utilizare a acestui canal de transmisie in Romania.

In 2008 cel mai important canal de transmitere a politicii monetare este considerat cel al cursului de schimb, analistii considerand ca deciziile privind modificarea dobanzii-cheie, in sensul cresterii nivelului acesteia (inasprirea politicii monetare) de catre BNR "nu este suficienta pentru readucerea inflatiei in coridorul tintit de BNR, fiind nevoie si de politici fiscale corespunzatoare, iar pe de alta parte, o apreciere puternica a leului ar pune in pericol deficitul de cont, aflat deja la cote ingrijoratoare. Pe de alta parte, daca BNR ar decide sa lase neschimbata rata de politica monetara, cursul euro ar inregistra un salt accentuat.[10]".

In Romania canalele de transmitere ale politicii monetare sunt inca in stadii de formare. O problema esentiala este de a identifica acei factori care joaca un rol important in obstructionarea efectivitatii mecanismului de transmitere al politicii monetare, astfel :

Structura sistemului bancar - in Romania, ca si in alte tari candidate sistemul financiar are o distributie inegala in care bancile detin de departe cea mai mare pondere a intermedierilor financiare din economia romaneasca. Sistemul bancar este dominat de cateva banci private si, intr-o mare masura de banci la care statul este actionar principal (BCR care practic da 'tonul' pietei) fiind caracterizat printr-o ratie scazuta a activelor in PIB. Un nivel atat de ridicat al concentrarii depozitelor si creditelor confera bancilor ce le detin o forta redutabila pe piata. Aceasta situatie poate creste nu numai ineficienta, data de alocarea intertemporala a reurselor, dar si cea a politicii monetare din moment ce, intr-o astfel de structura de piata, controlul bancii centrale asupra lichiditatii in sistemul bancar este redus.

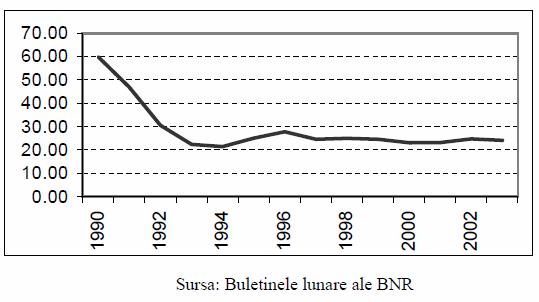

Nivelul scazut al monetizarii - Raportul masei monetare M2 in PIB a oscilat in jur de 24% in ultimul deceniu (figura de mai jos) fiind mult mai scazut decat cel observat in tarile dezvoltate si chiar si in unele din tarile in tranzitie. Nivelul atat de scazut al monetizarii reflecta ineficientele majore din sistemul bancar cat si lipsa de experienta a agentilor privati de a utiliza banii ca si un dispozitiv de coordonare.

Masa monetara, M2 % din PIB

Nivelul atat de scazut al monetizarii are impact direct asupra eficacitatii politicii monetare. De exemplu, daca agentii privati nu-si finanteaza proiectele de investitii prin credite bancare sau obligatiuni rata dobanzii va avea un impact mai redus asupra activitatii economice. O problema importanta de rezolvat a BNR o constituie sprijinirea procesului de remonetizare a economiei fara a creste inflatia. Aceasta se poate intampla insa numai daca cererea de bani va creste intr-un mod significant - sugerand o puternica crestere a activitatii economice si mai multa incredere in sectorul bancar.

3. Dolar/euroizarea masiva (atat pe partea de active cat si de pasive) - Economistii definesc situatia in care dolarul(euro) este folosit ca metoda alternativa de plata ca "substitutia monedei". Dat fiind evolutia inflatiei in ultimii 14 ani in Romania nu este surprinzator faptul ca fenomenul de dolar(euro)izare a luat o asemenea amploare. Publicul a cautat protectie in fata costurilor de economisire a activelor in lei, plasandu-si disponibilitatile in active denominate in dolari(euro). Mai mult, dolarul(euro) a fost utilizat pe scara larga in contracte ca mijloc de indexare, fapt ce a indus o crestere a cererii de dolari(euro).

4. Sectorul informal si cererea de bani - in 1998 de exemplu, marimea sectorului informal putea fi oriunde intre 23% si 36% din PIB, in functie de ipotezele de lucru utilizate pentru estimare. In general, marimea sectorului informal pare sa fi urmat o tendinta crescatoare, de la 9% in 1993 la un (posibil) 42% in 2000 si asta datorita influentei a 3 factori: decizia agentilor economici de a opera in sectorul informal este un raspuns firesc la povara fiscala excesiva; un sistem regulator complicat in diverse piete a condus la aparitia unui larg aparat birocratic (ca o consecinta un numar din ce in ce mai mare de companii au decis sa opereze in sectorul informal din dorinta de a evita barierele administrative si coruptia); in al treilea rand, gradul de incredere redus in sistemul bancar impreuna cu penuria ofertei de instrumente financiare a dus la cresterea probabilitatii ca agentii economici sa intre in tranzactii informale cu bani lichizi.

5. Arieratele si povara fiscala - in Romania politica fiscala a fost mai degraba restrictiva in ultimii ani. Deficitul bugetar general a fost redus de la 5.4% (exceptand veniturile din privatizari) din PIB in 1998 la aproximativ 4% din PIB in 2003. Avand in vedere lipsa de progres de pana acum in activitatea de impunere a disciplinei financiare si comerciale la intreprinderile de stat si utilitatile publice este dificil de prevazut un orizont de timp in care nivelul arieratelor ar putea fi adus sub control. In caz contrar, potentialul pericol pe care aceste arierate il au indirect asupra bugetului poate pune in pericol stabilitatea macroeconomica.

6. Factori externi - Deoarece Romania e o economie deschisa, rata de schimb este cel mai important canal de transmitere a impulsurilor monetare datorita faptului ca, in contrast cu alte canale, sunt afectate atat cererea agregata cat si oferta. O depreciere a ratei de schimb, cauzata de o relaxare a politicii monetare de exemplu, poate induce o crestere a preturilor domestice de catre agentii economici chiar si in lipsa unei cresteri a cererii agregate. Mai mult, din moment ce informatia legata de rata de schimb este disponibila instantaneu pe pietele de capital, nivelul salariilor si preturilor tinde sa se ajusteze inainte ca schimbarile generate de variatiile in pretul importurilor sa afecteze structura de costuri.

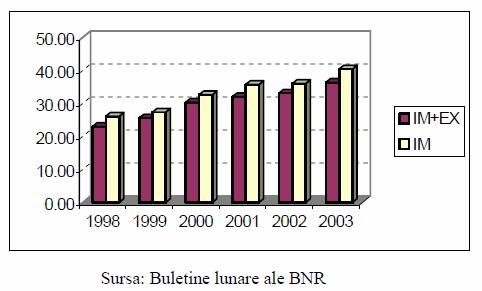

Cu cat o economie este mai deschisa cu atat va fi mai mare impactul pe care variatiile in rata de schimb le vor avea asupra preturilor domestice. Unul din indicatorii ce masoara gradul de deschidere este dat de componenta medie a comertului exterior in PIB. In Romania, acest procent a crescut constant din 1998, de la 23% la aproximativ 36% in 2003 sugerand accentuarea fenomenului de integrare a economiei romanesti in cea mondiala.

Intelegerea procesului de transmitere a politicii monetare este vital pentru elaborarea si implementarea politicii monetare. Aceasta insa se dovedeste a fi destul de dificil de realizat, chiar si in economiile dezvoltate unde exista un oarecare grad de incertitudine privind aceasta intelegere. In cazul Romaniei situatia este si mai dificila dat fiind faptul ca economia se afla intr-o continua stare de transformare structurala. Schimbarile de natura structurala sunt destinate sa adauge un grad si mai mare de incertitudine cu privire la intelegerea fenomenului transmiterii politicii monetare.

Puternicele evenimente manifestate la finele anului 1989 in plan social si politic nu au avut ca finalitate numai situatia economica din Romania. Cazul Romaniei a fost, putem spune, arcul care a inchis lantul evenimentelor manifestate la nivelul Europei Centrale si de Est. Optiunea manifesta a acestor tari de orientare a economiilor proprii catre economia de piata a deschis drumul, pentru unele anevoios, pentru altele mult mai rapid, al tranzitiei catre economia de piata.

In planul politicii monetare adoptate de aceste tari, in mod unanim este acceptat faptul ca obiectivul final de politica monetara trebuie sa fie, in conditiile trecerii la economia de piata, asigurarea stabilitatii nivelului preturilor. Acest obiectiv se afla clar precizat in programele de politica monetara ale tarilor in tranzitie, chiar daca nu sub aceasta forma.

Obiectivul principal stipulat in statutul tuturor bancilor centrale din TCEE este asigurarea stabilitatii preturilor. Fara a prejudicia obiectivul fundamental, bancile centrale sprijina politica economica a Guvernului. Studiile economice si deceniile de experienta au dovedit ca ratele inflatiei stabile, scazute si usor predictibile asigura cele mai favorabile conditii pentru cresterea economica pe termen lung; un mediu cu preturi stabile permite companiilor si populatiei sa-si plaseze mai bine deciziile lor de investitii si consum pe termen lung, precum si asigurarea plasarii eficiente a resurselor.

In tarile din Europa Centrala si de est canalele de transmitere ale politicii monetare sunt in continua transformare. Factorii din economia acestor tari care joaca un rol important in mecanismul de transmitere al politicii monetare sunt: structura si caracteristicile sistemului financiar, nivelul monetizarii, rata de schimb.

Cu privire la eficienta si importanta pe care le prezinta diferitele mecanisme de transmitere a efectelor politicii monetare, opiniile economistilor se diferentiaza in functie de conceptiile lor teoretice. Astfel, cei care sustin ca pietele functioneaza concurential si eficient acorda prioritate canalului ratelor de dobanda. Adeptii teoriei keynesiste care au in vedere imperfectiunile pietelor si asimetriilor de informare, pun accentul pe mecanismul creditului.

Mecanismul de transmisie a politicii monetare este unul din cele mai importante mecanisme prin care autoritatile monetare pot influenta economia reala si pot evalua ritmul si efectele actiunii lor asupra economiei.

In tarile cu economii emergente din Europa Centrala si de Est, realizarea convergentei reale si nominale cu Uniunea Europeana constituie un proces care implica provocari substantiale pentru politica monetara. In absenta unei corelatii negative pe termen lung intre inflatie si somaj, politica monetara trebuie sa se axeze pe mentinerea unei inflatii reduse si stabile.

La randul sau, despre eficienta canalelor de transmisie ale politicii monetare se poate discuta doar in cazul existentei unor piete monetare, valutare si de capital bine dezvoltate.

Pentru atingerea obiectivelor pe care autoritatile din tarile din Europa Centrala si de Est si le-au propus, politica monetara si mecanismele de transmisie a acesteia isi vor pastra importanta si deci este necesara o reevaluare periodica si metodica a importantei si eficientei fiecarui mecanism, pentru a putea lua decizii rapide, eficiente si a evitarii erorilor in domeniul politicii monetare.

Cerna Silviu, "Economie monetara",

Editura Universitatii de Vest,

Costica Ionela, "Politica monetara", Editura ASE, Bucuresti, 2002;

Cozmanca Bogdan Octavian , "Mecanisme de transmisie a politicii monetare", Lucrare dizertatie, ASE, Bucuresti;

Manolescu Gheorghe, "Moneda si politicile monetare", Editura Fundatiei Romania de Maine, Bucuresti, 2007;

Manolescu Gheorghe, "Politici monetare si fiscale", Editura Universitatea Ecologica, Bucuresti, 1997;

Sebea Mihai, "Politica monetara europeana", Editura Pro Universitaria, Bucuresti, 2007;

Zapodeanu Daniela, "Politici monetare", Editura Dacia, Cluj Napoca, 2002;

www.bnr.ro

www.ecb.int

www.standard.ro

Cozmanca Bogdan Octavian , Mecanisme de transmisie a politicii monetare, Lucrare dizertatie, ASE, Bucuresti;

Daianu, Daniel, in studiul Strategii de politica monetara si curs de schimb in contextul aderarii Romaniei la UE, la adresa www.ier.ro;

Copyright © 2025 - Toate drepturile rezervate