|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Bibliografie

ARGUMENT

Prezentul proiectului isi propune obiectul de activitate al S.C CODRINA S.R.L,consta in prelucrarea torturilor,fursecurilor si a altor produse de patiserie.

In capitolul I al lucrarii mele se afla prezentarea societatii care trateaza aspectele generale ale firmel mele S.C CODRINA .S.R.L, despre mediul concuretial al firmei,sursele de finantare, negocierea cu partenerii de afaceri etc.

In capitolul II este numit studiul de caz al societatatii S.C CODRINA S.R.L si se vorbeste despre fondul de sanatate si despre indicatori(productivitatea muncii, profitul).Mi-am ales aceasta firma pentru ca consider ca evenimentele special cum ar fi:nunta ,botezul,aniversari,ect treuie sa fie de neuitat de aceea firma S.C. CODRINA S..R.L se ocupa de pregatirea de torturi cu adevarat deosebite si de diverve prajituri de diverse marimi si sortimente.

In capitolul III ne sunt prezentate anexele care reprezinta documente cum ar fi registrul jurnal, bon de consum, nir.

Capitolul I Prezentarea activitati economice la societatea CODRINA S.R.L

1.1 Scurt istoric

S.C CODRINA S.R.L s-a infiintat in anul 1993 avand ca domeniu principal de activitate fabricare produselor de patiserie si cofetarie si comercializarea acestora prin magazinul si prin unitati specializate.

Firma a functionat pana in luna septembrie 2000 pe strada Aries , numarul 17, intr-un spatiu inchiriat de la S.C. GATROTIM S.R.L., iar din luna septembrie 2000 si in prezent functioneaza pe strada Simion Barnutiu nr.5 intr-un spatiu propriu dispunand de toate dotarile necesare desfasurarii activitatii la nivelul cerintelor actuale.

Din anul 1999 firma detine

si un spatiu comercial situat tot in Timisoara, pe bulevardul

General Dragalina, nr.29.

Ambele spatii dispun de laboratoare proprii, dotate corespunzator, in

care lucreaza personal calificat in numar d 71.

Acestia sunt repartizati

astfel :

-17 angajati la sediul de pe bulevardul General Dragalina, nr. 29 ;

-54 angajati la sediul de pe strada Simion Barnutiu, nr.5.

De la infiintare si pana in prezent unitatea a inregistrat rezultate economice pozitive.

Cifra de afaceri a

societatii a crescut an de an, in prezent fiind de 20.000.000lei ,

fapt care asigura un profit de 13%.

Firma si-a platit la timp toate obligatiile fata de

bugetul de stat, bugetul asigurarilor sociale si fondurile speciale,

la fel fata de furnizori, iar incasarea creantelor

fata de clienti se deruleaza normal.

Tabel nr.1- Principalii indicatori S.C CODRINA S.R.L

|

INDICATORI |

2008 |

2009 |

2010 |

|

CIFRA DE AFACERI |

16.315 |

18.250 |

20.000 |

|

CHELTUIELI |

17.179 |

17.500 |

20.000 |

|

NUMAR DE ANGAJATI |

56 |

100 |

126 |

Obiectul de activitate al S.C CODRINA S.R.L este prelucrarea produselor de cofetarie si patisarie. Activitatea secundara al firmei este transportul si distributia produselor fabricate, comert en-gros si en-datail cu produse alimentare si achizitii materii prime.

Principalele grupe

de produse realizate si comercializate:

produse de cofetǎrie :

- torturi ;

- prajituri de casa ;

- fursecuri ;

- inghetata etc.

produse de patiserie :

- saleuri

- covrigi ;

- rol fromage ;

- minipateuri cu carne, branza, ciuperci ;

- buseuri cu branza, mere, rahat, nuca sau mac.

1.2. Mediul concurential al societatii

Prin mediul extern al intreprinderii se intelege ansamblul factorilor externi acesteia, factori a caror existenta este susceptibila de a-i influenta comportamentul si performantele sale, afectand-o intr-un fel sau altul.

Macromediul firmei reprezinta ansamblul factorilor incorporabili ce

contituie climatul general in care acestea isi desfasoara

activitatea.

Exista patru categorii de astfel de factori care influenteaza modul in

care firmele isi obordeaza activitatile de marketing, in

literatura, ei sunt cunoscuti sub denumirea de factori STEP:

factori socio-culturali, care se refera la modelele de comportament ale

consumatorilor pe o anumita piata

- factori tehnologici,

care vizeaza amplificarea potentialului economic al societatii

- factori economici,

care se concretizeaza intr-un sistem de fenomene economice so modelitati

de alocare a resurselor in societate

factori politico-juridici , care se refera la mijloacele de control menite sa apere interesele indivizilor si societatii in ansamblu

-factori naturali

Componentele macromediului sunt :

S.C CODRINA S.R.L are concurenta cu cofetariile din Timisoara, cum ar fi cofetaria Andalusia, cofetaria Maria, cofetaria Trandafirul, Casa cu Flori etc.

1.3 Sursele de finantare

Finantarea reprezinta totalitatea mecanismelor, tehnicilor si a instrumentelor prin care sunt procurate mijloacele banesti necesare pentru realizarea unor activitati economico-sociale.

Sursele

potentiale de fonduri pentru finantarea activitatii sunt:

- fondurile proprii si fondurile imprumutate de la familie si

prieteni;

- creditele bancare;

- emiterea de actiuni;

- emiterea de obligatiuni;

- finantarile din programe speciale;

- fondurile de capital de risc;

- leasingul;

- creditele de la furnizori si clienti;

- creditele pe efecte de comert (factoringul si scontarea

Tipuri de surse de finantare:

1.fonduri proprii

2.credite bancare

3.leasingul

Surse proprii

1 rezerve;

2 rezultatul reportat.

Surse externe

1 creditele bancare, sunt credite bancare pe termen scurt;

2 imprumuturi de la asociati, sunt imprumuturi pe termen scurt;

3 credite de la furnizori sunt credite comerciale pe termen scurt.

1.4. Relatiile cu partenerii de afaceri

Negocierea consta in incercarea partilor implicate de a ajunge la un aranjament, in cursul uneia sau mai multor intalniri succesive.

Negocierea afacerilor este o forma particulara de negociere,centrata pe existenta unui produs sau o unui serviciu, pe de o parte si a unei nevoi de satisfacut, pe de alta parte.Acordul are caracter comercial si se poate concretiza intr-un act de comert, o conventie, o comanda, un contract de vanzare cumparare , un parteneriat etc sau doar in modificarea unor clauze, a unor niveluri de pret, unor conditii de calitate sau de livrare.

Principii etice in relatie cu angajatii firmei, cu partenerii de afacerii si cu institutiile publice

Responsabilitatea sociala a firmei

Aceasta presupune ca deciziile sa fie luate in conformitate cu anumite standarde si sa duca la efecte favorabile asupra celor interesati in activitatea firmei.

Sensibilitatea sociala a firmei

Acest concept se defineste prin dezvoltarea produselor decizionale care orienteaza practicile firmei in vederea adoptarii unei conduite corecte din punct de vedere social ( prin deontologia managerilor si a colaboratorilor lor).Relatii si interactiuni care se stabilesc intre firma si mediul social intern si extern, autohton si international, care include: actionarii, angajatii, clientii, furnizorii, organele de stat, concurentii.

Comunicare in proces de negociere se probeaza intreaga experienta si capacitate de comunicare a oamenilor de afaceri, astfel incat negocierea este infruntare de competente individuale.

|

Competenti, deschisi, loiali |

Procesul de negociere are sansa de a se finaliza printr-un consens asupra problemelor negociate. |

|

Echilibrati, inclinati spre cooperare |

Se depasesc fara dificultate momentele critice aparute in timpul comunicarii. |

|

Proces de negociere minutios pregatit |

Succesiune logica de mesaje cu adresabilitate maxima, emise in sprijinul argumentelor proprii. |

Comunicarea in grupurile de munca. Negociera

Grupul de munca reprezinta un numar de persoane care realizeaza o activitate sau o actiune comuna. Obiectivele fiecarui grup de munca decurg din obiectivele generale ale organizatiei din care face parte. Acestea sunt flexibile si se modifica in functie de desfasurarea activitatii.

Caracteristicile grupului de munca

-unul sau mai multe obiective comune care trebuie realizate prin participarea tuturor;

-norme de comportament si de conduita acceptate si respectate defiecare membru;

-un anumit statut (indatoririle, drepturile si obligatiile persoanei) pentru fiecare membru si un anumit rol

-intre membrii grupului exista relatii socio-afective care pot favoriza sau frana realizarea obiectivelor.

Desfasurarea activitatii in cadrul grupului de munca prezinta:

Avantaje :

-un potential mai mare de informatii

-experinta mai mare

Dezavantaje :

-presiuni sociale

-constrangeri de timp

-dezacorduri frecvente

1.5 Resursele umane ale societatii S.C CODRINA S.R.L

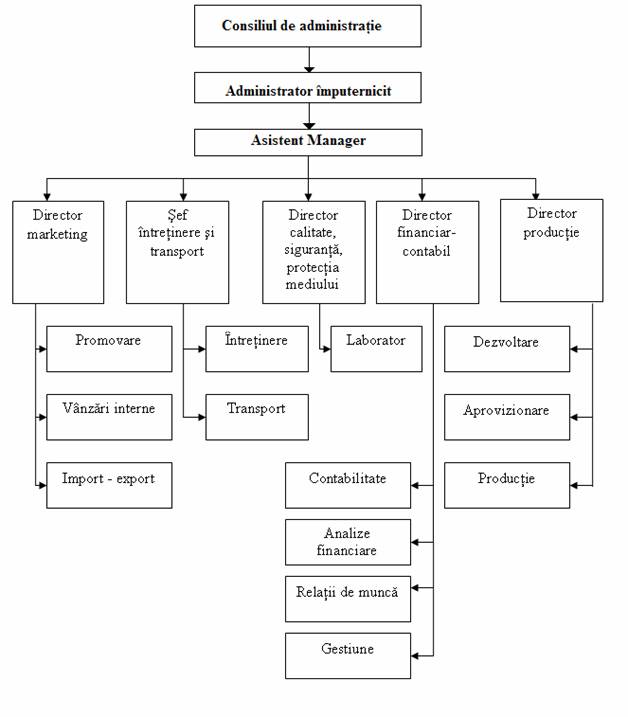

Structura organizatorica a firmei

Managementul personalului / resurse umane reprezinta ansamblul de activitati generale si specifice, privitoare la asigurarea, mentinerea si folosirea eficienta a personalului din cadrul agentilor economici ( societati comerciale, regii autonome, banci societati de asigurare etc ).

Resurse umane

Atributii generele

-organizarea resurselor umane (structura organizatorica, fisele de post cadru si individualizate, evidenta de personal si a posturilor vacante );

-asigurarea resurselor umane (recrutare, selectie si angajare de personal);

-asigurarea unui sistem de protectie si securitate a muncii;

-asigurarea unui sistem de motivare a personalului (salarii de baza, indemnizatii de conducere, salarii de merit, prime, tichete de masa, instruiri, promovari, asigurare medicala, asigurarea dreptului la pensie);

-asigurarea accesului controlat al persoanelor desemnate de catre managementul de la cel mai inalt nivel, la documentele si informatiile privind resursele umane;

- asigurarea unei bune colaborari si comunicari cu sefii de departament

1.6 Realizarea situatiei financiare la S.C. CODRINA S.R.L

S.C CODRINA S.R.L este organizata sub forma societatii cu raspundere limitata,cu o durata de timp nelimitata avand sediul in Timisoara. S.C CODRINA S.R.L s-a infiintat in anul 1993.

Societatea S.C CODRINA S.R.L face parte din categoria societatilor

mijlocii deoarece are un numar 126 de angajati.

1.7 Analiza pietei de desfacere S.C CODRINA S.R.L

Micromediul firmei cuprinde totalitatea componentelor

mediului extern cu care intreprinderea intra in relatii permanente pentru implinirea obiectivelor de marketing, micrometrul extern este format din clienti, furnizori, intermediari, concurenti si public.

Relatiile de piata sunt stabilite cu clientti, furnizorii si intermediarii pe baze contractuale.

Clientii reprezinta cea mai importanta componenta a macromediului, acestia pot fi grupati dupa urmatoarele criterii ;

-in functie de statutul lor pot fi : consumatorii individuali, cumparatorii organizationali (spitale) si cumparatorii guvernamentali (agentii si firmele guvernamentale).

- in functie de localizarea geografica dettnem clienti nationali plasati pe piata interna si internationala, plasati pe diverse piete.

Intermediarii -reprezinta o alta componenta a micromediului care asigura intreprinderii resursele necesare realizarii obiectivelor firmei.

Furnizorii reprezinta o alta componenta a micromediului care asigura intreprinderii resursele necesare realizarii obiectivelor firmei. Furnizorii se pot clasifica in urmatoarele subgrupe:

-furnizori de resurse materiale sunt persoane fizice sau juridice de la care intreprinderea cumpara marfuri, incepand cu materii prime, materiale, masini si utilaje.

-de forte de munca (unitati de invatamant , oficii de plasare a fortei de munca si agentii specializate).

-prestatorii de serviocii reprezentati prin banci societati de asigurari de transport, agentii publicitare.

Concurentii reprezinta o componenta importanta deoarece

economia de piata concurentiala prin definitie, concurenta se poate clasifica dupa urmatoarele criterii :

-in functie de raporturile concurenttale date de numarul, marimea si pozitia concurentilor, distingem monopolul, aligopolul, concurenta monopolista, perfecta la nivelul ramurii si concurenta generica.

Cresterea cotei de piata aduce numeroase avantaje financiare si crearea unei reputatii mai puternice.

Cota de piata a firmei se determina pe baza urmatoarei relatii:

Cp=![]() ×100

×100

Cp - cota de piata

Vi - volumul vanzarilor produselor firmei

V - volumul total al vanzarilor firmei

Tabel nr.2-Produsele firmei

|

Marci/produse |

Perioada |

||

|

2008 |

2009 |

2010 |

|

|

Torturi |

400 |

600 |

1.000 |

|

Fursecuri |

600 |

800 |

1.500 |

|

|

Perioada |

||

|

2008 |

2009 |

2010 |

|

|

Volumul vanzarilor |

1.000 |

1.400 |

2.500 |

Tabel nr.3-Volumul vanzarilor la cele doua produse

Pentru anul 2008 Pentru anul 2009

400 600

Cp=─────×100=40%Cp=──────×100=42.8%

1.000 1.400

600 800

Cp=──────×100=60% Cp=──────×100=57.1%

1.000 1.400

Pentru anul 2010

1.000

Cp=──────×100=40%

2.500

1.500

Cp=──────×100=60%

2.500

Cota de piata la CODRINA S.R.L

Capitolul II Studiu de caz la S.C CODRINA S.R.L

2.1 Contabilitatea bugetului asigurarilor sociale si fondului de sanatate

1.Avand in vedere fondul de salarii pe luna octombrie S.C. CODRINA S.R.L de 1.650.000lei si cele 10.000 concedii medicale suportate din fondul de salarii se intregistreaza CASS suportata de unitate de 7%.

(1.650.000+10.000)×7%=116.200

6453 =4313 116.200

Contributia angajatoruluiContributia angajatorului pt asig sociale

Pentru asigurarile sociale

2.Se inregristreaza contributia salarilor la asiguralile sociale de sanatate pe luna octombrie

(1.650.000×6,5%=107.250) si contributia salaratei ce se afla in intrerupere de activitate pentru crestere copilului

(500.000×6,5%=350.000)

%= 4134 107.575

421 107.250

Personal-salarii datorate

423 325

Personal-ajutoare mat datorate

3.Se intregistreaza contributia pentru asigurarile sociale de sanatate pe luna octombrie pentru personalul aflat in concediu medical, suportat din bugetul asigurarilor sociale.

4311 = 4313 19.175

Contributia unitatii

la asigurari sociale

4. Se vireaza la Casa d Asigurari de Sanatate Judeteana sumele datorate pe luna octombrie

%= 5121 242.950

4313 Contul la banci in lei 116.200

Contributia angajatorului

Pentru asig. sociale

4314 126.750

Contributia angajatorului

Pentru asig. sociale

2.2. Analiza indicatorilor economici

2.2.1. Productivitatea muncii

Productivitatea muncii exprima eficineta cu care este consumata munca.

Productivitatea muncii este o categorie economica complexa si dinamica si reprezinta insusirea muncii de a crea o anumita cantitate de valori de intrebuintare intr-o unitate de timp, reflectand in ultima instanta, eficienta cu care este cheltuita o cantitate de munca.

Cifra de afaceri

Pw=───────×100

Nr.salariati

Tabel nr.4-Productivitatea muncii

|

|

2008 |

2009 |

2010 |

|

Cifra de afaceri |

16.315 |

18.250 |

20.000 |

|

Numarul salariati |

56 |

100 |

126 |

16.315

Pw 2008=──────×100=29133,9 lei pers

56

18.250

Pw2009=───────×100=18.250 lei pers

100

20.000

Pw2010=───────×100=0,00629 lei pers

126

Interpretare rezultat:

In anul 2009 productivitatea muncii a scazut fata de anul 2008 cu aproximativ 10883,9 lei. In anul urmator producitvitatea este de 0,00629 lei iar in 2009 este de 18.250 lei.

2.2.2. Profitul

Profitul (beneficial) reprezinta castigul, avantajul realizat sub forma baneasca dintr-o actiune,operatiune sau exercitarea unei activitati si se determina ca diferenta intre ceea ce se incaseaza si ceea ce se plateste in activitatea economica sau ca diferenta intre pretul de vanzare si costul bunului economic .

Profitul= Venituri totale Cheltuieli totale

Profit 2008=16.315-17.179=-864

Profit 2009=18.250-17.500=750

Profit 2010=20.000-20.000=0

Interpretare rezultat:

Se observa ca in anul 2008 profitul societatii Codrina S.R.L a fost de -864 dintre veniturile totale care sunt de 16.315 lei iar cheltuielile de 17.179.In anul urmator se observa o crestere a profitului, care este de 750 unde veniturile sunt de 18.250 lei iar cheltuielile de 17.500 lei iar in anul 2010 profitul este 0.

Anexe

Bibliografie

1. Ailenei Dorel Economie

Balan Elena Editura Humanitas Educational

2007

2. Capota ValentinaCultura de specialitate

Georgescu Delia Editura Niculescu

Iordache Gabriela 2005

3. Iosif A. Contabilitatea financiara

Inevan F. Editura Mirton

2003

4.Mates D. Contabilitatea financiara a entitatilor economice

Matis D.Editura Mirton

2006

5. Morosan Ioan Contabilitatea financiara a firmei

Editura Evcont Consulting

Suceava 2009

6. Morosan Ioan Sinteze de reglementari si studii de caz din si

contabilitatea financiara si de gestiune

Editura Evcont Consulting

Suceava 2009

Copyright © 2024 - Toate drepturile rezervate