|

|  |

|

| |

| Administratie | Contabilitate | Contracte | Criminalistica | Drept | Legislatie |

Executia bugetara.Rezultatul patrimonial

Evidenata platilor efectuate prin creditele bugetare dechise pentru realizarea sarcinilor prevazute in buget,la ordonatorii principali,tertiari sau secundari de credite,finantati din bugetul de stat,bugetele locale,bugetul asigurarilor sociale de stat se tine cu ajutorul contului 770Finantarea de la buget.Contul 770Finantarea de la buget se detaliaza pe urmatoarele conturi sintetice de gardul II:

-7701Finantarea de la bugetul de stat

-7702Finantarea de la bugetul local

-7703Finantarea de la bugetul asigurarilor sociale de stat

-7704Finantarea de la bugetul asigurarilor pentru somaj

-7705Finantarea de la bugetul Fondului national unic de asiguarari sociale de sanatate.

Contul 770Finantarea de la buget este un cont de pasiv.

Contul 770Finantarea de la buget se crediteaza cu toate platile efectuate in cursul anului,prin contul deschis la trezonerie,inclusiv ridicarile de numerar.

Contul 770Finantarea de la buget se debiteaza cu sumele recuperate din finantarea anului curent reprezentand reconstituirea sau reintregirea creditelor bugetare.

La sfarsitul anului, rulajul creditor al contului 770Finantarea de la buget reflecta totalitatea platilor de casa(plati facute prin contul deschis la trezonerie),iar soldul creditor al contului 770Finantarea de la buget reflecta platile nete de casa (plati de casa minus reconstituiri de credite bugetare).

La sfarsitul anului contul 770Finantarea de la buget se debiteaza cu totalitatea platilor efectuate,pentru inchiderea contului de finantare,prin creditul contului 121Rezultatul patrimonial.

La institutiile publice finantate din venituri proprii si in completare din subventii,evidenta subventiilor primite de la buget se tine cu ajutorul contului 772Venituri din subventii,care se detaileaza pe urmatoarele conturi sintetice de gradul II:

-7721Subventii de la bugetul de stat

-7722Subventii de la alte bugete

Contul 722Venituri din subventii este un cont de pasiv.

In creditul contului se inregistreaza venituri din subventii in momentul primirii lor,prin debitul contului de disponibil 561Disponibil al institutiilor publice finantate din venituri proprii si subventii.

In debitul contului se inregistreaza,la finele anului,veniturile din subventii incorporate in contul de rezultat patrimonial,prin creditul contului 121Rezultatul patrimonial.

Institutiile publice finantate integral din venituri proprii utilizeaza conturile din clasa a VII-a conturi de venituri dupa natura lor,conturi de pasiv,care se crediteaza pe masura ce insttutia realizeaza venituri prin debitul contului de disponibil 560Disponibil al institutiilor publice finantate integral din venituri proprii.

Contul 560Disponibil al institutiilor publice finantate integral din venituri proprii este cont de activ,care se debiteaza cu sumele incasate de institutie si se crediteaza cu toate platile efectuate de institutie in timpul anului.

Soldul debitor al contului 560Disponibil al institutiilor publice finantate integral din venituri proprii reprezinta disponibilitatile banesti existente in cont,la un moment dat.

Contul 561Disponibil la institutiile publice finantate din venituri proprii si subventii este cont de activ,care se debiteaza,in cursul exercitiului,cu sumele incasate in cont provenite din venituri proprii si subventii bugetare.

Contul 561Disponibil la institutiile publice finantate din venituri proprii si subventii se crediteaza pe masura ce au loc plati in timpul exercitiului.

Soldul debitor al contului reprezinta sumele existente in cont,la un moment dat.

Contabilitate operatiunilor patimoniale privindinchiderea finantarii institutiilor publice

Masuri pentru inchiderea conturilor,intocmirea Darilor de seama contabile privind executia bugetului:

A. In legatura cu inchiderea conturilor:

1) Inventarierea patrimoniului;

2) Verificarea inregistrarilor in contabilitatea cronologica si sistematica a tuturor documentelor justificative legale,a tuturor operatiunilor economico_financiare ce privesc gestiunea anului bugetar;

3) Verificarea posturilor inscrise in Bilant in concurenta cu situatia reala a elementelor patrimoniale stabilite pe baza inventarierii;

4) In contabilitatea ordonatorilor principali de credite si a consiliilor locale reconstituirea platilor de casa se inregistreaza in debitul contului 770Finantarea de buget si creditul contului 121Rezultatul patrimonial-institutii publice finantate integral din buget(de stat,local,asigurari,sanatate,somaj) sau 121.02Rezultatul patrimonial-bugetul local.

5) La inceputul anului,contul de finantare 117Rezultatul reportatpreia pe credit excedentul patrimoinial aferent exercitiului precedent cu inregistrarea contabila:

121Rezultatul patrimonial=117Rezultatul reportat

EXCEDENTUL

Iar pe debit deficitul patrimonial aferent exercitiului precedent,cu inregistrarea contabila:

117Rezultatul reportat=121Rezultatul patrimonial

DEFICIT DEFICIT

6)Valuta procurata din credite bugetare si ramase neutilizate,la finele anului,se depune in contul fondului de rezerva,iar contravaloarea in lei a valutei reconstituie platile de casa.In aceste conditii,la institutiile publice finantate de la buget,contul 117Rezultatul reportat se deschide la 31 decembrie.Diferentele de curs valutar aferente creditelor externe raman in soldul contului 117Rezultatul reportat si se inchid concomitent cu rambursarea ratelor la creditul extern,potrivit prevederilor bugetului aprobat.

In contabilitate are loc inregistrarea:

133Fondul de rezerva =117Rezultatul reportat

constituit conform

OUG 150/2002

B. Intocmirea si depunerea Darilor de seama contabile:

Darile de seama contabile se intocmesc anual si trimestrial.

Contul de Executie Bugetara cuprinde toate operatiunile financiare dupa natura si destinatia acestora,care au avut loc in cursul exercitiului financiar cu privire la veniturile incasate si platile efectuate,in structura in care a fost aprobat bugetul,si trebuie sa cuprinda urmatoarele grupe de informatii:

a)informatii privind veniturile:

-prevederi bugetare initiale;

-prevederi bugetare definitive;

-drepturi constatate;

-incasari realizate efectiv;

-drepturi constatate de incasat.

b)informatii privind cheltuielile:

-credite bugetare initiale;

-credite bugetare definitive;

-angajamente bugetare;

-angajamente legale;

-plati efectuate;

-angajamente legale de platit;

-cheltuieli efectuate(comsumuri de resurse).

c)informatii privind Rezultatul executiei bugetare(incasari realizate minus platile efectuate):

Contul de Executie Bugetara se intocmeste pe baza datelor preluate din rulajele debitoare si creditoare ale conturilor de disponibil,care trebuie sa corespunda cu cele din conturile deschise la unitatile trezoneriei statului sau bancii comerciale,dupa caz.

Inchiderea conturilor de cheltuieli si de venituri.Rezultatul patrimonial

Rezultatul patrimonial bugetar sau rezultatul exercitiului bugetar al unitatii administrativ-teritoriale si a celorlalte institutii publice reprezinte in principiu,difernta intre totalul cheltuielilor si totalul veniturilor.

Conform Legii Contabilitatii trebuie respectate urmatoarele:

-Contabilitate cheltuielilor se tine pe feluri de cheltuieli,dupa natura sau destinatia lor,dupa caz;

-Contabilitatea veniturilor se tine pe feluri de venituri,dupa natura lor sau sursa lor,dupa caz;

-Contabilitate veniturilor si cheltuielilor bugetare se tine pe subdiviziunile clasificatiei bugetare;

-Contabilitatea institutiilor pubice asigura inregistrarea platilor de casa si a cheltuielilor efective pe subdiviziunile clasificatiei bugetare,potrivit bugetului aprobat;

-Pentru finantarea cheltuielilor,in limita prevederilor din bugetele aprobate,institutiile publice au obligatia organizarii si conducerii contabilitatii angajamentelor bugetare,in conformitate cu Normele metodologice elaborate de M.F.P(Ministerul Finantelor Publice) in acest scop;

-Rezultatul definitiv al exercitiului se stabileste cumulat de la inceputul anului,la inchiderea acestuia;

-La institutiile publice,rezultatul executiei bugetare se stabileste anual prin inchiderea conturilor de cheltuieli efective si a conturilor de surse(finantari si venituri) di care au fost efectuate.

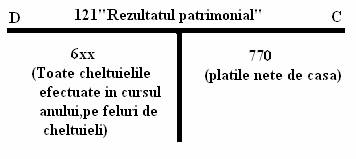

Inchiderea conturilor de cheltuieli si finantari la institutiile publice finantate integral din credite bugetare si determinarea rezultatului patrimonial se face astfel:

-inchiderea conturilor de cheltuieli:

121Rezultatul patrimonial=6xx (conturi de cheltuieli dupa natura lor)

-inchiderea conturilor de finantare:

770Finantarea de la buget=121Rezultatul patrimonial

Contul 121Rezultatul patrimonial va arata in felul urmator:

Soldul debitor = deficit

Soldul creditor = excedent

La institutiile publice finantate din venituri proprii si subventii,inchiderea conturilor de cheltuieli,venituri si subventii se face in felul urmator:

-inchiderea conturilor de cheltuieli:

121Rezultatul patrimonial = 6xx (Conturi de cheltuieli dupa natura lor)

-inchiderea conturilor de venituri si de subventii:

% = 121Rezultatul patrimonial

7xx

(Conturi de venituri

dupa natura lor)

772

(Cu subventii utilizate)

La institutiile publice finantate integral din venituri proprii,inchiderea conturilor de cheltuieli venituri se face in felul urmator:

-inchiderea conturilor de cheltuieli:

121Rezultatul patrimonial = 6xx(Conturi de cheltuieli dupa natura lor)

-inchiderea conturilor de venituri:

7xx(venituri dupa natura lor) = 121Rezultatul patrimonial.

Copyright © 2025 - Toate drepturile rezervate