|

|  |

|

| |

| Aeronautica | Comunicatii | Constructii | Electronica | Navigatie | Pompieri |

| Tehnica mecanica |

Elaborarea unui studiu de fezabilitate

Cuvant inainte:

Pentru obtinerea unor constructii de calitate corespunzatoare sunt obligatorii realizarea si mentinerea, pentru intreaga durata de existenta a constructiilor, urmatoarele cerinte:

X Rezistenta si stabilitate;

X Siguranta in exploatare;

X Siguranta la foc;

X Igiena, sanatatea oamenilor, refacerea si protectia mediului;

X Izolatie termica, hidrofuga si economie de energie;

X Protectia impotriva zgomotului.

In conformitate cu prevederile legale, proiectantii de constructii raspund de indeplinirea urmatoarelor obligatii principale referitoare la calitatea constructiilor:

I. Precizarea prin proiect a categoriei de importanta a constructiei;

II. Asigurarea prin proiect si detalii de executie a nivelului de calitate corespunzator cerintelor reglementarilor in vigoare si a clauzelor contractuale;

III. Prezentarea proiectelor elaborate in fata specialistilor verificatori de proiecte atestati conform normelor in vigoare, stabiliti de catre investitor, precum si solutionarea neconformitatilor si neconcordantelor tehnice, economice si legislative semnalate;

IV. Elaborarea caietelor de sarcini, a instructiunilor tehnice privind executia lucrarilor, exploatarea in timp a constructiilor; documentatia privind postutilizarea constructiilor se efectueaza numai la solicitarea proiectantului;

V. Stabilirea prin proiect a fazelor de executie determinante pentru lucrari aferente cerintelor si participarea pe santier la verificarile legate de acestea;

VI. Stabilirea modului de tratare a defectelor aparute in executie, din vina proiectantului, la constructiile la care trebuie sa asigure nivelul de calitate corespunzator cerintelor, precum si urmarirea aplicarii pe santier a solutiilor adoptate, dupa insusirea acestora de catre specialistii verificatori de proiecte, atestati la cererea investitorului

VII. Participarea la intocmirea cartii tehnice a constructiei (instalatiei) si la respectarea lucrarilor executate.

1. Notiuni uzuale aferente lucrarilor de investitii

1.1. Termeni aferenti lucrarilor de investitii

Termenii si expresiile utilizate in cadrul studiilor de fezabilitate au urmatoarele semnificatii:

a) analiza cost-beneficiu: instrumentul de evaluare a avantajelor investitiilor din punctul de vedere al tuturor grupurilor de factori interesati, pe baza valorilor monetare atribuite tuturor consecintelor pozitive si negative ale investitiei;

b) documentatie de avizare pentru lucrari de interventii: documentatia tehnico-economica, similara studiului de fezabilitate, elaborata pe baza concluziilor raportului de expertiza tehnica si, dupa caz, ale raportului de audit energetic, pentru aprobarea indicatorilor tehnico-economici aferenti lucrarilor de interventii la constructii existente;

c) investitie publica majora: investitia publica al carei cost total depaseste echivalentul a 25milioane euro, in cazul investitiilor promovate in domeniul protectiei mediului, sau echivalentul a 50 milioane euro, in cazul investitiilor promovate in alte domenii;

d) lucrari de interventii: lucrarile la constructii existente, inclusiv instalatiile aferente, asimilate obiectivelor de investitii, care constau in: reparatii capitale, transformari, modificari, modernizari, consolidari, reabilitari termice, precum si lucrari de interventii pentru prevenirea sau inlaturarea efectelor produse de actiuni accidentale si calamitati naturale, efectuate in scopul asigurarii cerintelor esentiale de calitate si functionale ale constructiilor, potrivit destinatiei lor;

e) studiu de fezabilitate: documentatia tehnico-economica prin care se stabilesc principalii indicatori tehnico-economici aferenti obiectivului de investitii pe baza necesitatii si oportunitatii realizarii acestuia si care cuprinde solutiile functionale, tehnologice, constructive si economice ce urmeaza a fi supuse aprobarii;

f) studiu de prefezabilitate: documentatia tehnico-economica prin care se fundamenteaza necesitatea si oportunitatea investitiei pe baza de date tehnice si economice.

1.2. Definirea unor termeni de specialitate utilizati in legislatia privind autorizarea executarii lucrarilor de investitii

a) Autorizatia de construire/ desfiintare - actul de autoritate al administratiei publice locale - consilii judetene si locale municipale, orasenesti si comunale - pe baza carora se pot realiza lucrari de investitii.

b) Avizare / aprobare - procedura de analiza si de exprimare a punctului de vedere al unei comisii tehnice din structura ministerelor, a administratiei publice locale ori a altor organisme centrale sau teritoriale interesate, avand ca obiect analiza studiilor functionale, a indicatorilor tehnico - economici si sociali ori a altor elemente prezentate prin documentatiile de amenajare a teritoriului si urbanism sau prin proiectul pentru autorizarea executiei lucrarilor de constructii - extras din proiectul tehnic pe baza caruia se vor executa lucrarile. Avizarea se concretizeaza printr-un act (aviz favorabil sau nefavorabil) care are caracter tehnic de obligativitate.

c) APROBARE - optiunea forului deliberativ al autoritatii competente de insusire a propunerilor din documentatiile prezentate si sustinute de avizele tehnice favorabile, prealabil emise. Prin actul de aprobare se confera documentatiilor putere de aplicare, constituindu-se astfel ca temei juridic in vederea realizarii programelor din documentatiile prezentate si sustinute de avizele tehnice favorabile, prealabil emise. Prin actul de aprobare se confera documentatiilor putere de aplicare, constituindu-se astfel ca temei juridic in vederea realizarii programelor de dezvoltare teritoriala si urbanistica, precum si al autorizarii lucrarilor de executie a obiectivelor de investitii.

d) CERTIFICATUL DE URBANISM - este actul de informare cu caracter obligatoriu prin care autoritatea administratiei publice judetene sau locale face cunoscute regimul juridic, economic si tehnic al imobilelor si conditiile necesare in vederea realizarii unor investitii, tranzactii imobiliare ori a altor operatiuni imobiliare, potrivit legii.

e) DOCUMENTATIE DE AMENAJARE A TERITORIULUI SI DE URBANISM - ansamblurile de documente scrise si deservite, referitoare la un teritoriu definit, prin care se analizeaza situatia existenta si se stabilesc obiectivele, actiunile si masurile de dezvoltare pe o perioada determinata. Structura documentatiilor de amenajare a teritoriului si de urbanism cuprinde:

a) planurile de amenajare a teritoriului;

b) planurile urbanistice;

c) regulamentele locale de urbanism.

Definirea si continutul-cadru al documentatiilor de amenajare a teritoriului si de urbanism se fac prin legea amenajarii teritoriului si urbanismului.

f)

INSTALATII AFERENTE

CONSTRUCTIILOR - totalitatea

conductelor si

echipamentetor care asigura

utilitatile necesare functional constructiilor situate in interiorul limitei de proprietate, de la

BRANSAMENT / RACORD (inclusiv) la utilizatori, indiferent daca acestea sunt sau nu incorporate in constructie.

Instalatiile aferente constructiilor

se autorizeaza impreuna cu acestea sau, dupa caz, separat.

g) INTRAVILANUL LOCALITATII - Teritoriul care constituie o localitate se determina prin Planul urbanistic general (PUG) si cuprinde ansamblul terenurilor de orice fel, cu sau fara constructii, organizate si delimitate ca trupuri independente, plantate, aflate permanent sub ape, aflate in circuitul agricol sau avand o alta destinatie inauntrul caruia este permisa realizarea de constructii, in conditiile prevederilor legale.

Intravilanul se poate dezvolta prin extinderea in extravilan numai pe baza de planuri urbanistice zonale (PUZ), legal aprobate, integrandu-se ulterior in Planul urbanistic general (PUG) al localitatii.

h) EXTRAVILANUL LOCALITATII - Teritoriu cuprins intre limita intravilanului si limita administrativ-teritoriala a unitatii de baza (municipiu, oras, comuna), inauntrul caruia autoritatea executarii lucrarilor de constructii este restrictionata, in conformitate cu prevederile in vigoare.

i) IMPREJMUIRI - Constructive definitive sau provizorii, cu rolul de a delimita suprafete, arii sau parcele asupra carora exista forme de proprietate, executate pentru protectie impotriva intruziunilor, realizate din diferite materiale-beton, caramida, piatra, lemn, metal, inclusiv sarma ghimpata intinsa pe bulumaci - ori prin plantatii specifice.

j) LUCRARI DE CONSTRUCTII - Operatiunile prin care:

se realizeaza constructii de orice fel - civile, industrial, agrozootehnice, edilitare, subterane si aeriene, cai de comunicatii, lucrari ingineresti, de arta etc;

se desfiinteaza astfel constructii prin demolare, dezmembrare, dinamitare etc.

k) LUCRARI DE MODIFICARE - Lucrari de interventii asupra elementelor constructive, structural si/sau nestructurale, avand ca efect modificarea (totala sau in parte) a acestora privind:

modificarea planimetriei interioare sau exterioare;

modificarea volumetriei.

In toate cazurile este necesara emiterea unei autorizatii de construire, cu respectarea prevederilor legale privind calitatea in constructii pentru care legea prevede emiterea autorizatiei de construire.

l) MOBILIER URBAN - Elemente functional si/sau decorative amplasate in spatiile publice care, prin alcatuire, aspect, amplasare, confera personalitate aparte zonei sau localitatii. Prin natura lor piesele de mobilier urban sunt asimilate constructiilor daca amplasarea lor se face prin legare constructive la sol (fundatii platforme de beton, racorduri la utilitati urbane, cu exceptia energiei electrice), necesitand emiterea autorizatiei de construire. Fac parte din categoria mobilier urban: jardiniere, lampadare, banci, bazine, pavaje decorative, pergole, cabine telefonice si altele asemenea.

m) PARCELARE - Operatiunea de proiectare prin care se determine divizarea uneia sau mai multor proprietati funciare distincte, destinate construirii, in scopul atribuirii, concesionarii sau vanzarii loturilor rezultate.

n) PROIECT TEHNIC (PT) - documentatia tehnico-economica - piese scrise si desenate, care cuprinde solutiile tehnice si economice de realizare a obiectivului de investitii si pe baza careia se executa lucrarile autorizate.

o) PROIECT PENTRU AUTORIZAREA EXECUTARII LUCRARILOR

DE CONSTRUCTII

(PAC) - Proiectul pentru autorizarea executarii lucrarilor

de constructii, necesar emiterii autorizatiei de construire, este extras din proiectul tehnic (PT) si se

elaboreaza in conditiile prevederilor Legii

50/1991 cu modificarile si completarile ulterioare.

p) RECEPTIA LUCRARILOR - constituie o componenta a sistemului calitatii in

constructii si este actul prin care

se certifica lucrarile executate in

conformitate cu

prevederile proiectului tehnic si cu

detaliile de executie.

Receptia lucrarilor de constructii de orice categorie si de instalatii se efectueaza atat la lucrari noi, cat si la interventii in timp asupra constructiilor existente, conform prevederilor legale.

Receptia lucrarilor de constructii se realizeaza in doua etape, potrivit legislatiei in vigoare, dupa cum urmeaza:

receptia la terminarea lucrarilor;

receptia finala.

q) ZONE PROTEJATE - Teritoriile delimitate geografic, in cuprinsul carora se afla elemente sau ansambluri ale patrimoniului natural sau cultural cu valoare deosebita in raport cu natura elementelor de patrimoniu, zonele protejate sunt:

r) zone naturale protejate, institute pentru protejarea si punerea in valoare a patrimoniului natural cu valoare deosebita;

s)

zone construite protejate, instituite pentru salvarea, protejarea si punerea in valoare a

patrimoniului construit, cu valoare istorica culturala sau

memorialistica deosebita.

Definirea unor termeni si expresii juridice si economice aferente achizitiilor publice

In sensul prevederilor legale privind achizitiilor publice, termenii expresiile de mai jos au

urmatoarele semnificatii:

o ACCEPTAREA OFERTEI CAsTIGATOARE - Actul juridic prin care autoritatea contractanta isi manifesta acordul de a se angaja juridic in contractul de achizitie publica ce va fi incheiat cu ofertantul a carui oferta a fost desemnata castigatoare;

o CONTRACT DE ACHIZITIE PUBLICA contractul care include si categoria contractului sectorial, cu titlul oneros, incheiat in scris intre una sau mai multe autoritati contractante, pe de o parte, si unul sau mai multi operatori economici, pe de alta parte, avand ca obiect executia lucrarii, furnizarea de produse sau prestarea de servicii;

o CONTRACTANT - ofertantul care a devenit, in conditiile legii, parte intr-un contract de achizitie publica;

o DOCUMENTATIE DE ATRIBUIRE - documentatia care cuprinde toate informatiile legate de obiectul contractului de achizitie publica si de procedura de atribuire a acestuia, inclusiv caietul de sarcini sau dupa caz, documentatia descriptiva;

o FONDURI PUBLICE - sume alocate din bugetele prevazute la Art.1 alin(2) din Legea nr.500/2002 privind finantele publice, cu modificarile ulterioare;

o OFERTA - actul juridic prin care operatorul economic iti manifesta vointa de a se angaja din punct de vedere juridic intr-un contract de achizitie publica. Oferta cuprinde propunerea financiara si propunerea tehnica.

Definirea unor termeni si expresii din sistemul electroenergetic

In intelesul Legii nr.13/2007 a energiei electrice, se folosesc termenii si expresiile urmatoare:

o AUTORITATE COMPETENTA - Autoritatea Nationala de Reglementare in Domeniul Energiei - ANRE;

o CAPACITATE ENERGETICA - instalatiile de producere a energiei electrice sau energiei termice in cogenerare, retele electrice si alte echipamente electroenergetice;

o PIATA DE ENERGIE ELECTRICA - cadrul de organizare inauntrul caruia tranzactioneaza energia electrica si serviciile asociate;

o REABILITARE - ansamblul operatiunilor efectuate asupra unor echipamente si/sau instalatii energetice care, fara modificarea tehnologiei initiale, restabilesc starea

o tehnica si de eficienta a acestora la un nivel apropiat de eel avut la inceputul duratei de viata;

o RETEHNOLOGIZARE - ansamblul operatiunilor de inlocuire a unor tehnologii existente, uzate moral si/sau fizic, cu tehnologii moderne, in scopul cresterii eficientei activitatii, reducerii consumurilor specifice energiei, reducerii emisiilor poluante etc;

o SISTEM ELECTROENERGETIC ansamblul instalatiilor electroenergetice interconectate prin care se realizeaza producerea, transportul, conducerea operativa, distributia, furnizarea si utilizarea energiei electrice;

o ZONA DE PROTECTIE - Zona adiacenta capacitatii energetice, extinsa in spatiu, in care se introduc interdictii privind accesul persoanelor in regimul constructiilor;

o ZONA DE SIGURANTA - Zona adiacenta capacitatilor

energetice, extinsa in

spatiu, in care se instituie restrictii si interdictii in scopul asigurarii

functionarii

normale si pentru evitarea punerii in

pericol a persoanelor, bunurilor si mediului, zona de siguranta cuprinde

si zona de protectie;

o consumator casnic - consumatorul care utilizeaza energie electrica in exclusivitate in scopuri casnice (pentru iluminat artificial in interiorul si exteriorul locuintei, precum si pentru functionarea receptoarelor electrocasnice din propria locuinta). Receptoarele electrocasnice cuprind totalitatea bunurilor de larg consum destinate uzului propriu si care sunt alimentate cu energie electrica la tensiunea de 230/400 V;

o aviz tehnic de racordare - aviz scris valabil numai pentru un anumit amplasament, care se emite de catre operatorul de retea la cererea unui consumator, asupra posibilitatilor si conditiilor de racordare la reteaua electrica, in vederea satisfacerii cerintelor consumatorului, prevazute la solicitarea avizului;

o calitatea energiei electrice - totalitatea caracteristicilor energiei electrice referitoare la frecventa tensiunii, amplitudinea si variatia tensiunii, goluri de tensiune, nesimetria tensiunii pe cele trei faze, flicker, armonici si interarmonici, supratensiuni temporare si tranzitorii;

o calitatea comerciala a furnizarii - insusirea asociata relatiilor care se stabilesc intre un furnizor si clientii sai in legatura cu pachetul de servicii aferent furnizarii;

o consumator de energie electrica - persoana fizica sau juridica care cumpara energie electrica pentru consumul propriu si, eventual, pentru un subconsumator racordat in conditiile legii la instalatiile sale;

o consumator agent economic - consumator persoana fizica autorizata sau persoana juridica, care cumpara energia electrica in scopul realizarii de activitati industriale, comerciale sau agricole;

o consumator captiv - consumatorul care, din considerente tehnice, economice sau de reglementare, nu poate incheia contract cu un furnizor concurential;

o consumator eligibil - consumatorul care are dreptul sa isi aleaga furnizorul si sa contracteze direct cu acesta energia electrica necesara, avand acces la retelele de transport si/sau de distributie;

o grup de masurare a energiei electrice - ansamblu format din transformatoarele de masurare si contorul de energie electrica, precum si toate elementele intermediare care constituie circuitele de masurare a energiei electrice, inclusiv elementele de securizare;

2. FAZE DE PROIECTARE PENTRU REALIZAREA DOCUMENTATIILOR AFERENTE LUCRARILOR DE CONSTRUCTII

2.1. Continutul - cadru al unui studiu de fezabilitate

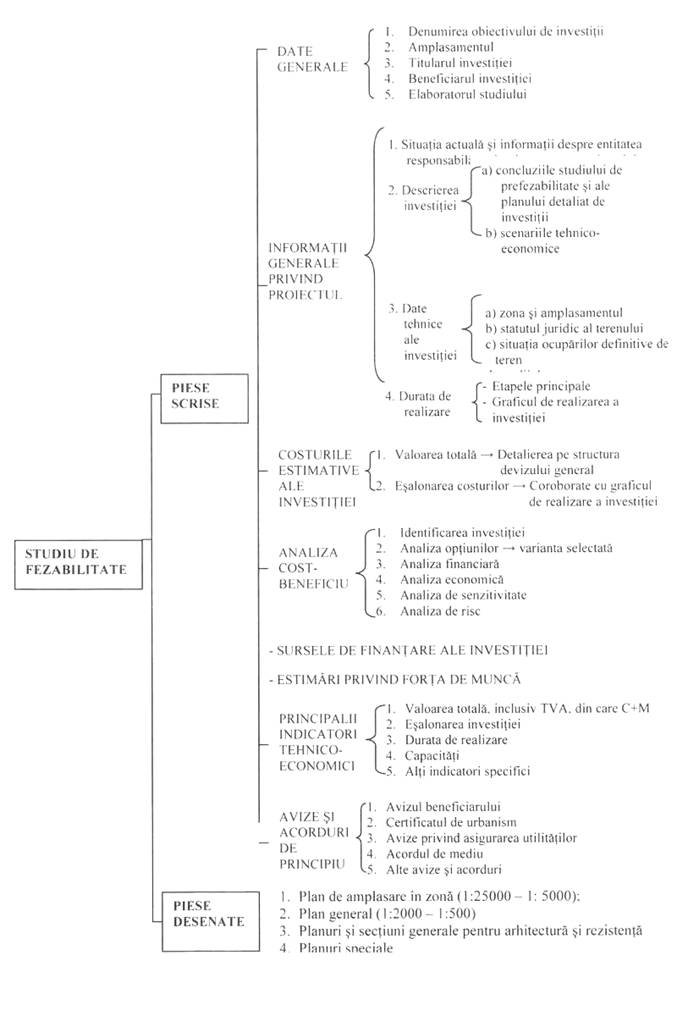

STUDIUL DE FEZABILITATE reprezinta documentatia tehnico-economica prin care se stabilesc principalii indicatori tehnico-economici aferenti obiectivului de investitii pe baza necesitatii si oportunitatii realizarii acestuia si care cuprinde solutiile de functionare, tehnologice, constructive si economice ce urmeaza a fi supuse aprobarii.

Structura studiului de fezabilitate este urmatoarea:

A. PIESESCRISE

I. Date generale:

denumirea obiectivului de investitii;

amplasamentul (judetul, localitatea, strada, numarul);

titularul investitiei;

beneficiarul investitiei;

elaboratorul studiului de fezabilitate.

II. Informatii generale privind proiectul de investitii:

situatia actuala si informatii despre entitatea

responsabila cu implementarea

proiectului;

descrierea investitiei;

a)

concluziile studiului de prefezabilitate sau ale

planului detaliat de investitii

pe termen lung (in cazul in care au fost

elaborate in prealabil) privind

situatia actuala, necesitatea si

oportunitatea promovarii investitiei, precum

si scenariul tehnico-economic selectat;

b)

in cazul in

care, anterior studiului de fezabilitate, nu a fost elaborat un

studiu de prefezabilitate sau un plan

detaliat de investitii pe termen lung,

se vor preciza scenariile tehnico-economice prin care obiectivele

proiectului de investitii pot fi atinse

dupa cum urmeaza:

scenarii propuse (minimum doua);

scenariul recomandat de catre elaborator;

avantajele scenariului recomandat.

c) descrierea constructive, functionala si tehnologica, dupa caz.

III. Date tehnice ale investitiei, care se refera la:

a) zona si amplasament;

b) statutul juridic al terenului care urmeaza sa fie ocupat;

c)

situatia ocuparilor definitive de teren: suprafata totala reprezentand

terenuri din intravilan/extravilan;

d) studii de teren, avandu-se in vedere:

studii topografice cuprinzand planuri topografice cu

amplasamentele reperelor, liste cu

repere de sistem de referinta

national;

studiu

geotehnic cuprinzand planuri cu amplasamentul forajelor,

fiselor complexe, cu rezultatele

determinarilor de laborator, analiza

apei subterane, raportul geotehnic cu recomandarile pentru

fundare si consolidari;

alte studii de specialitate necesare dupa caz;

e)

caracteristicile principale ale constructiilor din cadrul obiectivului de

investitii specifice domeniului de

activitate si variantele constructive de

realizare a investitiei cu

recomandarea variantei optime pentru aprobare;

f) situatia existenta a utilitatilor si analiza de consum:

- necesarul de utilitati pentru varianta propusa promovarii;

- solutii tehnice de asigurare cu utilitati;

g) concluziile evaluarii impactului asupra mediului.

IV. Durata de realizare si etapele principale. Graficul de realizare a investitiei

Se vor prezenta urmatoarele grafice:

graficul general Gantt de realizare a obiectelor aferente obiectivului de investitii;

graficul Gantt de realizare, aferent fiecarui obiect de investitie.

V. Costurile estimative ale investitiei prezinta urmatoarele:

valoarea totala cu detalierea pe structura devizului general;

valoarea

totala pe fiecare obiect al investitiei

si evidentierea cheltuielilor

aferente pe categoriile de lucrari;

esalonarea costurilor coroborate cu graficul de realizare a investitiei.

VI. Analiza cost-beneficiu va cuprinde urmatoarele componente:

identificarea investitiei si definirea

obiectivelor, inclusiv specificarea perioadei

de referinta;

analiza optiunilor. Este necesar a se prezenta eel putin urmatoarele variante:

varianta zero - varianta fara investitie;

varianta maxima - varianta cu investitiei maxima;

varianta medie - varianta cu investitie medie.

In final, dupa analiza si compararea variantelor, se va preciza care este varianta selectata.

analiza

financiara, inclusiv calcularea indicatorilor de performanta financiara:

fluxul cumulat, valoarea actuala neta, rata

interna de rentabilitate si raportul

cost-beneficiu;

analiza

economica - obligatorie in cazul investitiilor publice majore va

prezenta calcularea indicatorilor de

performanta economica (valoarea actuala

neta, rata interna de rentabilitate si raportul cost-beneficiu);

analiza de sensibilitate;

analiza de risc.

VII. Sursele de finantare a investitiei

Sursele de finantare a investitiilor se constituie in conformitate cu legislatia in vigoare si constau din:

fonduri proprii: %;

credite bancare

fonduri de la bugetul de stat/bugetul local

credite externe garantate sau contractate de stat%;

fonduri externe nerambursabile

- alte surse legal constituite

TOTAL mii lei

VIM. Estimari privind forta de munca ocupata prin realizarea investitiei:

numar de locuri de munca create in faza de executie;

numar de locuri de munca create in faza de operare.

IX. Principalii indicatori tehnico-economici

valoarea totala (inv), inclusiv TVA mil lei;

(in preturi - luna, anul, la cursul 1 euro lei)

din care:

constructii -montaj (C+M) mii lei;

esalonarea investitiei (INV/C+M):

anul I mii lei;

anul II mii lei;

TOTAL mii lei

durata de realizare (luni);

capacitati (in unitati fizice si valorice);

alti

indicatori specifici domeniului de activitate in care este realizata

investitia,

dupa caz.

X. Avize si acorduri de principiu

Se va avea in vedere obtinerea urmatoarelor avize si acorduri, inclusiv elaborarea, dupa caz, a studiilor de impact aferente:

avizul beneficiarului de investitie privind necesitatea si oportunitatea

investitiei;

certificatul de urbanism - actul de informare cu

caracter obligatoriu prin care

autoritatea administratei publice

judetene sau locale face cunoscute regimul

juridic, economic si tehnic al

imobilelor si conditiile necesare in vederea

realizarii unor investitii,

tranzactii imobiliare sau a altor operatiuni imobiliare,potrivit legii (Legea nr. 350/2001, Art. 29, alin

(1));

avize de principiu privind asigurarea utilitatilor

(energie termica si electrica,

gaz metan, apa - canal,

telecomunicatii etc.);

acordul de mediu;

alte avize si acorduri de principiu specifice.

B. PIESE DESENATE

plan de amplasare in zona (scara 1: 2500 - 1 : 5000);

plan general (scara 1 : 2000 - 1 : 500);

planuri si sectiuni generate de

arhitectura, rezistenta, instalatii, inclusiv

planuri de coordonare a tuturor specialitatilor ce concura la realizarea

proiectului;

planuri speciale, profile longitudinale, profile transversale, dupa caz;

In figura ce urmeaza se prezinta, in sinteza, continutul studiului de fezabilitate:

3.2. Graficul Gantt privind executarea obiectivului de investitii

2.2. Graficul Gantt privind executarea obiectului de investitii

Henry Laurance Gantt (1861-1919), dupa o indelungata colaborare cu F.W. Taylor, solutioneaza si unele probleme de management stiintific elaborand in anul 1903 o metoda grafica de evidenta si de planificare care a primit denumirea de graficul lui Gantt.

In perioada de timp cuprinsa in graficul Gantt apar mentionate pe langa zilele lucratoare si sarbatorirea zilelor oficiale care sunt nelucratoare etc., fiind mentionat de fapt timpul de incepere si de incheiere a lucrarii rezultate urma adjudecarii prin licitatie.

Graficul Gantt este utilizat nu numai in activitatea de executie a lucrarilor de constructi ci si in managementul de aprovizionare, comert, consulting, etc.

In vederea utilizarii judicioase a personalului de executie este necesar sa cunoastem, pentru fiecare zi de lucru, numarul de muncitori pentru fiecare categorie de lucrari, care trebuie sa se prezinte la executarea fizica a investitiei. Aceasta se poate realiza cu ajutorul 'Graficului fortei de munca', care permite:

Cunoasterea exacta a numarului maxim de lucratori

din santier si organizarea

de santier aferenta;

Preintampinarea

unor neajunsuri care se pot ivi in

programarea executiei privind

forta de munca cum sunt:

salturi mari ale graficului fortei de munca, peste limita de +/ - 25% si cheltuieli suplimentare cu personalul;

cresterea cheltuielilor privind organizarea de santier;

Coordonarea si programarea initiala in sensul cautarii, optimizarii (gasirii

numarului minim de muncitori care pot

efectua o lucrare), stiut fiind ca eficienta

unei lucrari creste odata cu

scaderea numarului de muncitori.

Un rol de

feed-back, respectiv dupa intocmirea graficului fortei de munca, pentru

optimizarea acestuia, se reface sub o alta forma graficul de programare

in timp

a lucrarii.

In acest fel, ne putem prezenta la o licitatie (procedura pentru desemnarea ofertei castigatoare in vederea unei achizitii publice de lucrari) cu mai multe valori si mai multe termene de executie ce sunt intr-un raport invers proportional si care, in situatia in care nu sunt mentionate in oferta de licitatie, se pot utiliza in cadrul negocierilor.

Desi nu este obligatoriu, graficul fortei de munca este necesar sa fie cunoscut de catre seful punctului de lucru.

In situatia utilizarii pentru anumite operatii a graficului fortei de munca angajate temporar (de obicei necalificata care, in plus, face si naveta la distante medii si mari) este necesar, ca in vederea asigurarii fortei de munca, volumul acesteia sa fie comunicat in timp util angajatorului.

In vederea elaborarii graficului fortei de munca se apeleaza la:

Graficul de esalonare fizica a executiei (Graficul Gantt)

Graficul calendaristic.

De asemenea, se utilizeaza si urmatoarele marimi:

Nm - nr. de muncitori;

T - durata activitatii;

V - viteza de lucru;

Q/T - cantitati la punerea in opera, in unitati fizice;

C - conditii de front de lucru.

Programarea in timp a aprovizionarii cu materii prime, materiale auxiliare, semifabricate, utilaje si echipamente se face atunci cand se intocmeste programarea resurselor, iar in baza stocului maxim stabilit in procesul de programare se stabileste volumul depozitului. In activitatea de executare a categoriilor de lucrari volumul unui depozit depinde de:

tipul materialului;

cantitatea pe mp, care poate fi stabilita pentru fiecare material in parte;

organizarea depozitului:

pe orizontala;

pe verticala.

Intrucat terenul costa mult, se prefera organizarea depozitului pe verticala.

Totodata, trebuie gasite inaltimi optime pentru a avea acces si a manevra usor bunurile aflate in depozit.

In figurile de mai jos sunt prezentate: Graficul Gantt de realizare a unui obiectiv de investitii pe obiectele acestuia - model de Grafic Gantt de realizare a unei categorii de lucrari (Instalatia de incalzire a unei constructii).

Fig. - Grafic Gantt privind realizarea unui obiectiv de investitii, pe obiecte (Durata de realizare - 12 luni)

|

Obiectele aferente obiectivului |

Durata (luni) |

Luni Calendaristice |

||||||||||||||

|

I |

II |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII XIII |

XIV |

XV |

||||

|

OBIECT I |

I | |||||||||||||||

|

OBIECT 2 |

I | |||||||||||||||

|

OBIECT 3 |

I | |||||||||||||||

|

OBIECT 4 |

I |

| ||||||||||||||

|

OBIECT 5 | ||||||||||||||||

|

OBIECT 6 |

I | |||||||||||||||

|

OBIECT 7 |

I | |||||||||||||||

|

OBIECT 8 |

I |

-t | ||||||||||||||

GRAFICUL CALENDARISTIC

|

Zile calendaristice |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Zile lucratoare |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

GRAFICUL LINIAR GANTT

|

ACT1VITA-TEA |

SIMBOI. ACTIVI-TATt |

DURA FA (ZILE) |

DEC A DA 1 |

DECADA II |

DECADA III |

|||||||||||||||||||||||||||

|

Distributie | ||||||||||||||||||||||||||||||||

|

Executie coloane | ||||||||||||||||||||||||||||||||

|

Montaj aerisiri |

| |||||||||||||||||||||||||||||||

|

Montare corpuri incalzite | ||||||||||||||||||||||||||||||||

|

Executare legaturi | ||||||||||||||||||||||||||||||||

|

Proba la rece |

| |||||||||||||||||||||||||||||||

|

Proba la cald | ||||||||||||||||||||||||||||||||

|

Diverse finisaje | ||||||||||||||||||||||||||||||||

|

Montajul utilajelor in centrala termica | ||||||||||||||||||||||||||||||||

3. SERVICII DE CONSULTANTA IN DOMENIUL MANAGEMENTULUI EXECUTIEI INVESTITIILOR

In prezent, imperativele cresterii calitatii privind promovarea investitiilor, a proiectarii si executiei acestora, generate de trecerea la practica de lucru europeana, necesita recurgerea la serviciile specialistilor, respectiv a inginerilor consultanti.

Serviciile de consultants pot fi utilizate de sectoarele administrate de stat, de unitati financiare, de societati comerciale de orice tip, ale caror activitati au nevoie de sprijin tehnic in scopul realizarii unor investitii de calitate.

Consultantii sunt excelenti profesionisti ce pot rezolva probleme si pot efectua servicii de consultanta pentru care societatile comerciale sau organismele oficiale nu dispun de personal suficient calificat destinat sa rezolve probleme multiple care apar la promovarea si realizarea unei investitii.

3.1. Necesitatea folosirii inginerilor consultanti la promovarea si executia lucrarilor de investitii

Folosirea inginerilor consultanti poate genera pentru investitori (clienti, beneficiari), o serie de avantaje tehnice si economice, printre care amintim:

a) posibilitatea reducerii perioadei necesare punerii in aplicare a proiectelor;

b) posibilitatea de accede la tehnici si cunostinte specializate;

c) posibilitatea de a folosi tehnici si tehnologii noi;

d) acceptarea de catre banci sau ordonatorii de

credite in timp util a studiilor,

proiectelor, notelor, expertizelor, rapoarteloretc.;

e) realizarea unor costuri reduse.

3.2. Calitatile inginerului consultant

Practicarea activitatii de consultanta intr-un anumit domeniu impune ca un consultant sa indeplineasca urmatoarele calitati:

sa posede cunostinte de inalta calificare;

sa detina o experienta profesionala indelungata in

specialitate, prin rezolvarea

anterioara a unor probleme analoge;

sa aiba capacitatea de a-si asuma

responsabilitatea programelor, serviciilor,

solutiilor prezentate;

sa asigure clientilor sai lucrari si servicii la

nivelul tehnicii Internationale, care sa

fie exploatate conform programelor propuse;

sa asigure cel mai scurt timp de punere in functiune a proiectelor;

sa asigure lucraiilor si proiectelor un cost

redus, un termen de realizare optim si o

reabilitate de perspectiva;

sa fie dotat tehnic si profesional pentru a

rezolva problemele solicitate prin

diverse metode, care sa-l conduca pe investitor la alegerea solutiei optime;

sa fie independent in relatiile cu investitorul si antreprenorul;

sa respecte legislatia Tn vigoare .

3.3. Principiile care guverneaza activitatea de consultanta

Practicarea profesiunii de inginer consultant in domeniul investitii-constructii se bazeaza pe principii de etica profesionala ce trebuie respectate cu strictete:

a)STATUTUL PROFESIONAL: In exercitarea profesiunii sale, inginerul consultant actioneaza numai in interesul legitim al clientului sau. El isi indeplineste indatoririle cu deplina fidelitate fata de client si se comporta de asa maniera, incat sa sustina rangul si reputatia profesiunii sale;

b) INDEPENDENTA:

Consultantul trebuie sa-si mentina o independenta de actiune

fata de alti participanti la realizarea investitiei (antreprenori,

subantreprenori,

producatori si furnizori) si nu trebuie niciodata sa accepte de la ei nici un

fel de

favoare care ar putea compromite impartialitatea deciziei sale sau prejudicia

indatoririle sale fata de client.

c) COMPETENTA:

Inginerul consultant trebuie sa aiba o pregatire profesionala

universitara sau sa fie diplomat al unui

institut de nivelul universitar sau o

calificare recunoscuta de legile romanesti sau de legile tarii unde isi

desfasoara

activitatea.

d) LEGALITATEA:

Inginerul consultant independent sau societatile comerciale de

consultanta au obligatia sa respecte legile romanesti sau legile tarilor unde

lucreaza, potrivit activitatii de consultanta, cu privire la legislatia de inregistrare

si

functionare.

e)ASOCIEREA: Ca membru asociat al asociatiei de consultanta, inginerul consultant independent sau societatea de consultanta trebuie sa respecte statutul si reglementarile promovate de asociatia in care sunt inscrisi, precum si codul de onoare al profesiunii sale.

3.4. Tipuri de servicii de consultanta pentru activitatea investitionala

Servicile de consultanta sunt diverse si se refera la categoriile de lucrari care vizeaza promovarea si realizarea unor investitii in diverse etape si anume:

a) Etapa de conceptie preliminara:

rapoarte preliminare;

studii de piata;

studii de preinvestire;

studii de finantare;

studii de teren;

studii de amplasament;

studii de prefezabilitate;

expertize;

proiecte preliminare.

b) Etapa de fundamentare:

managementul investitiei;

studii de teren;

documentatii pentru avize;

studii de fezabilitate;

studii de finantare;

programe de industriale si de industrializare;

studii de retehnologizare;

evaluari de patrimoniu;

elaborare de oferte tehnice si economice;

expertize tehnice;

documentatii pentru avize si autorizatii.

c) Etapa de executie:

managementul investitiei;

proiecte tehnice, caiete de sarcini, categorii de lucrari etc.;

documentele licitatiilor;

organizarea procedurilor pentru desemnarea ofertei castigatoare;

evaluarea ofertelor, elaborarea si negocierea contractelor de executie;

supravegherea executiei lucrarilor;

elaborarea detaliilor de executie;

supervizarea detaliilor de executie executate de antreprenori;

documentatii pentru teste, probe, receptii etc. ;

asistenta tehnica acordata antreprenorului;

asistenta tehnica la punerea in functiune;

analiza si compararea ofertelor pentru furnituri;

elaborarea cartii constructiei si a lucrarilor de montaj.

3.5. Categorii de consultanta

Se disting doua categorii de consultanta:

consultanta independenta

societatile

de consultanta.

Consultanta independenta

Consultantul independent este acel profesionist (arhitect, inginer, economist, jurist, profesor universitar, expert, verificator etc.) renumit pentru experienta si aptitudinile sale si care ofera servicii de consultanta specializata. El se bucura de o bogata experienta in propriul domeniu, lucreaza singur sau in echipa cu alti consultant! independenti sau cu alte societati de consultanta. Consultantul independent are calificare universitara, competenta, pregatirea si experienta necesara executarii contractelor angajate, este atestat in domeniu si este membru al unei societati profesionale de specialitate.

Societati de consultanta

Complexitatea serviciilor de consultanta, dezvoltarea stiintei si tehnicii determina specializari de profunzime in diverse domenii ale serviciilor ingineresti. Ca urmare, inginerii consultanti independenti constata ca este necesar sa lucreze impreuna cu alti consultanti independenti sau cu alte societati de consultanta pentru indeplinirea cerintelor unui contract, datorita faptului ca experienta si cunostintele lor pot acoperi numai o parte din aria obligatiilor unor contracte.

Se pot clasifica grupele de consultanta in cateva categorii:

a. asociatii mici sau societati avand cativa

specialisti in diverse domenii, care se

completeaza prin pregatire, cunostinte si

experienta si a caror misiune se

limiteaza la contracte de mica

anvergura;

b. societati de consultanta mijlocii si mari care

dispun de un personal numeros

angajat format din specialisti in

diverse domenii;

c. institute de cercetare, proprietate de stat sau in

proprietate privata care pot

furniza servicii in domeniile:

tehnic, organizare, economie, finante, gestiune,

statistica, programe de dezvoltare, studii de piata, previziuni, analize de

laborator, agremente, inovatii, brevete etc.;

d. universitati,

care dispun de birouri de consultanta dotate cu specialisti, consiliate

de profesori universitari.

4.ANALIZA COST-BENEFICIU

Intreaga strategie de concepere si realizare a obiectivelor de investitii este cuprinsa in STUDIUL DE FEZABILITATE al fiecarui obiectiv de investitii. Asadar, prin STUDIUL DE FEZABILITATE se intelege ansamblul de piese scrise (calcule tehnico-economice, desene, memorii de fundamental, masuri concrete de actiune) privind necesitatea viitorului obiectiv, sursele de aprovizionare cu materii prime si pietele de desfacere, asigurarea capitalului-lichiditati si credite etc.

In prezent, in tara noastra studiile de fezabilitate se intocmesc in concordata cu metodologia elaborata de Banca Internationala pentru Reconstructie si Dezvoltare (BIRD) - organismul specializat al Fondului Monetar International (FMI), denumita in practica economica internationala Banca Mondiala.

In consecinta, in cele ce urmeaza, vom cauta sa prezentam si sa adancim principiile pe care le recomanda BIRD in evaluarea proiectelor de investitii.

Identificarea proiectelor de investitii

In aceasta etapa se analizeaza masura in care viitorul obiectiv economic se incadreaza in strategia generala de dezvoltare a economiei. De asemenea, proiectul trebuie sa cuprinda date care sa confirme ca, dupa caz, productia sau serviciile ce vor fi realizate corespund standardelor de calitate si preturilor mondiale. In vederea aprecierii nivelului de promovare a progresului tehnic, in proiect se fac referiri asupra caracterului modern al organizarii productiei si a tehnologiei, respectiv utilajelor, echipamentelor si instalatiilor prevazute. In vederea luarii tuturor masurilor de derulare normala a procesului de productie se prevad: sursele de aprovizionare cu materii prime (din tara sau din import), modul de asigurare a desfacerii productiei, existenta acordurilor de lunga durata sau a altor intelegeri cu privire la livrarile de produse, durata de executie, termenele de punere in functiune, rentabilitatea fondurilor de productie etc.

Analiza optiunilor

In general, pentru identificarea proiectelor de investitii se folosesc doua metode: metoda proiectului releu, atunci cand exista un proiect initial, si, deci, noul proiect constituie o noua imbunatatire a celui vechi si metoda proiectelor strategice de dezvoltare, care presupune elaborarea unor proiecte circumscrise strategiei generale de dezvoltare a activitatii din care face parte viitorul obiectiv de investitii ce urmeaza a fi realizat. Ideea fundamentala, care orienteaza specialistii ce pregatesc proiectul consta in a asigura un raport cat mai favorabil intre costuri si performante economice si calitative ale solutiilor de realizare. Costurile initiate de investitii sunt determinate de nivelul tehnic, performante in exploatare ale tehnicii de dotare si tehnologiilor de fabricate, costurile de exploatare, randamentele utilajelor si echipamentelor de productie, fiabilitatea acestora depinzand, la randul lor, de costul initial de investitii. Costurile initiale, de investitii si costurile de exploatare, in anumite limite, se substituie reciproc. La costuri de investitii mai mari, necesitatea de achizitii de utilaje, masini, instalatii, echipamente si tehnologii de mare nivel tehnic si stiintific, cu performante ridicate in exploatare, este normal ca orice investitor sa astepte costuri mai mici de exploatare, o productivitate mai mare, consumuri specifice mai mici, un venit, respectiv un profit mai mare. Pornind de la aceste considerente se analizeaza urmatoarele optiuni:

A. VARIANTA ZERO - varianta fara investitie;

B. VARIANTA MAXIMA - varianta cu investitie maxima;

C. VARIANTA MEDIE - varianta cu investitie (cheltuiala) medie.

Evident, este necesar sa se fundamenteze varianta (optiunea) selectata conditionata de obtinerea celui mai mare profit.

Analiza financiara, se face din punct de vedere al investitorului care este preocupat de obtinerea unor profituri la fondurile proprii cheltuite in conjunctura pietii. In cadrul analizei financiare, pentru utilaje, materii prime, salarii se utilizeaza preturile practicate pe piata externa, atat pentru produsele din tara cat si cele din import.

La stabilirea cheltuielilor si veniturilor se au in vedere subventiile, taxele, impozitele etc. O alta particularitate a metodologiei BIRD o constituie determinarea cheltuielilor si a veniturilor pentru fiecare an in parte incepand cu deschiderea santierului de constructii si incheind cu scoaterea din functiune a obiectivului. Durata luata in calcul corespunde duratei de serviciu a utilajelor de baza (utilajelor tehnologice) si care, in principiu, nu trebuie sa fie mai mare de 5-7 ani la ramurile de varf, purtatoare de progres tehnic, deoarece aici uzura morala este foarte mare. Pe aceasta baza se poate stabili venitul net pentru fiecare an, prin insumare, pentru intreaga perioada de functionare a obiectivului economic. De asemenea, in cheltuielile de productie nu se include fondul de amortizare. Prin includerea acestuia in cheltuieli s-ar realiza o dubla inregistrare, deoarece el a fost considerat cheltuiala cand s-a facut investitia, iar investitia a fost cuprinsa in efortul total.

Analiza economica are drept scop fundamentarea oportunitatii si eficientei

investitiilor prin compararea efortului necesar pentru realizarea investitiilor si pentru

obtinerea productiei (cheltuieli de

productie) cu efectele ce se vor obtine, in conditiile

comparabilitatii acestora prin

intermediul calculelor de actualizare. Analiza economica ia in

considerare diferite solutii

tehnologice, capacitati de productie etc. stabilind rentabilitatea

proiectului la nivelul intregii

economii, respectiv a tuturor resurselor angajate, indiferent de

natura resurselor (proprii, credite, alocatii de la buget) si cine beneficiaza

de rezultatele

obtinute. Analiza economica are in vedere utilizarea preturilor care domina in

economie, in

conditii de concurenta loiala. In

cazul in care nu exista conditii pentru stabilire a unei

concurente, in special din lipsa de

producatori, se vor analiza preturile de pe piata

mondiala, in special la materiile

prime si utilajele achizitionate din tara dar si la salarii si

alte cheltuieli interne. In cazul

Romaniei, la transformarea preturilor existente pe piata

mondiala, din valuta in lei, trebuie

sa se aiba in vedere un curs valutar cat mai real al

leului. De asemenea, in analiza

economica la dimensionarea cheltuielilor si veniturilor nu

se au in vedere subventiile, taxele, impozitele si, in general, orice transfer

de moneda. O

alta particularitate a analizei economice o constitute faptul ca la calculatia

indicatorilor nu

se tine seama de sursele de constituire a fondurilor (costul acestor sume) si

de destinatia

veniturilor ce se vor realiza. In

calculele de eficienta economica se considera toate

cheltuielile si toate veniturile, indiferent de destinatia sau

provenienta lor.

Analiza de senzitivitate

In conditiile economiei de piata, proiectelor de investitii trebuie sa li se efectueze o profunda analiza de senzivitate. Acest tip de analiza isi propune sa stabileasca cat de sensibil va fi viitorul obiectiv de investitii la unele modificari, indeosebi negative, ce apar cu siguranta in cursul functionarii sale viitoare. Printre elementele care in mod cert isi vor schimba nivelurile de influenta pe parcursul a 10-20 de ani cat reprezinta viata obiectivului sunt de mentionat epuizarea resurselor de materii prime si schimbarea pietelor de aprovizionare, modificarea preturilor pe piata materiilor prime, cresterea uneori in salturi a salariilor, uzura morala care determina scaderea preturilor la produsele finite invechite etc. important este deci sa se evidentieze in ce masura viitorul obiectiv functioneaza in mod stabil chiar prin aparitia unor modificari la conditiile initiale. Analiza de senzitivitate implica deci probleme referitoare la riscul si incertitudinea economica, specifice problemelor investitionale.

Analiza de risc

O investitie inseamna o cheltuiala de fonduri financiare si mijloace materiale sigure, pentru un viitor ce contine elemente de incertitudine. Orice investitie productiva contine asadar elemente de incertitudine si de risc. Pe parcursul desfasurarii procesului de productie apar unele cauze care pot influenta rezultatele economice, cum ar fi :

- prelungirea

duratei de realizare a obiectivului sau de atingere a parametrilor

proiectarii;

- depasirea volumului de investitii prevazut initial;

cresterea preturilor la materiile prime si materiale si energie;

cresterea salariilor;

modificari ale preturilor produselor finite care se desfac in special pe piata externa, dar si la intern.

Toate aceste schimbari antreneaza modificarea ratei interne de rentabilitate a proiectului de investitii fapt ce impune o analiza a sensibilitatii proiectului de investitii fata de diferite modificari ce pot sa apara prin recalcularea ratei interne de rentabilitate.

Acest indicator poate fi calculat in ambele variante dar In mod deosebit se impune recalcularea ratei interne de rentabilitate financiara, deoarece aici se resimt influentele ce pot aparea asupra rezultatelor economice.

Nivelul ratei interne de rentabilitate financiara ne arata ca proiectul de investitii poate fi extrem de sensibil la modificarea nivelului costurilor de productie. In acest caz trebuie analizate toate posibilitatile ce pot modifica costurile in sens negativ pentru a se lua masuri de preintampinare a lor. Daca nu exista astfel de posibilitati, se impune renuntarea la proiect indiferent care este nivelul de eficienta pe plan macroeconomic.

5. DEVIZUL GENERAL PENTRU OBIECTIVE DE INVESTITII

Devizul general este documentatia economica prin care se stabileste valoarea totala estimativa a cheltuielilor necesare realizarii obiectivelor de investitii sau a cheltuielilor asimilate investitiilor, necesare realizarii lucrarilor de interventii la constructii si instalatii, in faza de proiectare studiu de fezabilitate sau documentatie de avizare a lucrarilor de interventii.

5.1. Devizul general - organizare, actualizare, aprobare

Devizul general se structureaza pe capitole si subcapitole de cheltuieli. Compensarea cheltuielilor intre capitolele/subcapitolele de cheltuieli cuprinse in devizul general, pe parcursul derularii investitiei, in cadrul aceleiasi valori totale, se face prin actualizarea devizului general, prin grija beneficiarului.

Devizul general intocmit la faza de proiectare - studiu de fezabilitate/documentatie de avizare a lucrarilor de interventii se actualizeaza prin grija beneficiarului ori de cate ori este necesar, dar de regula in urmatoarele situatii:

a) la data supunerii spre aprobare a studiului de

fezabilitate/documentatiei de

avizare a lucrarilor de interventii;

b) la data solicitarii autorizatiei de construire;

c)

la data

organizarii procedurii de atribuire a contractului de achizitie publica

pentru executia de lucrari;

d) dupa incheierea contractelor de achizitie,

rezultand valoarea de finantare a

obiectivului de

investitie/lucrarilor de interventii;

e) la data intocmirii sau modificarii de catre

ordonatorul principal de credite, potrivit

legii, a listei obiectivelor de

investitii, anexa la bugetul de stat sau la bugetul

local, atat pentru obiective de

investitii noi cat si in continuare.

Valoarea actualizata a obiectivelor de investitii se aproba de ordonatorii principali de credite potrivit prevederilor legale in vigoare (Legea nr. 500/2002 privind finantele publice, Art.43 (2) si H.G. nr.925/2006, Art.97).

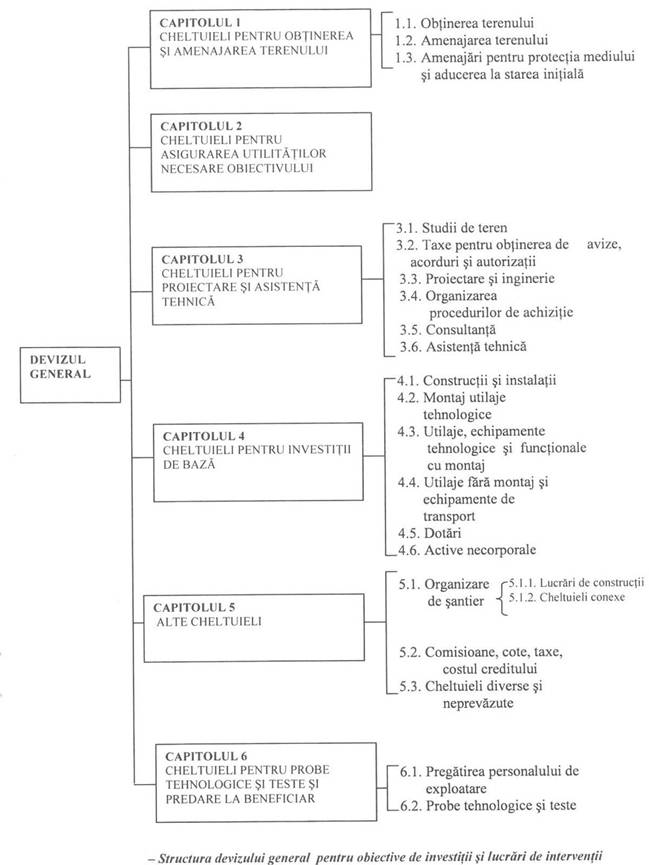

Structura devizului general este prezentata in figura ce urmeaza:

Structura devizului general pe capitole de cheltuieli

In conformitate cu Anexa nr. 5 din H.G. nr. 28/2008 in devizul general se cuprind 6 capitole:

CAPITOLUL 1 - Cheltuieli pentru obtinerea si amenajarea terenului;

CAPITOLUL 2 - Cheltuieli pentru asigurarea utilitatilor necesare obiectivului;

CAPITOLUL 3

- Cheltuieli pentru proiectare si asistenta tehnica;

CAPITOLUL 4- Cheltuieli pentru

investitia de baza;

CAPITOLUL 5 - Alte cheltuieli;

CAPITOLUL 6 -Cheltuieli pentru probe tehnologice si teste si respectiv predare la beneficiar.

5.2.1. Cheltuieli pentru obtinerea si amenajarea terenului

Obtinerea terenului

Se includ cheltuielile efectuate pentru cumpararea de terenuri, plata concesiunii (redeventei) pe durata realizarii lucrarilor, exproprieri, despagubiri, schimbarea regimului juridic al terenului, scoaterea temporara sau definitiva din circuitui agricol, precum si alte cheltuieli de aceeasi natura.

Amenajarea terenului

Se includ cheltuielile efectuate la inceputuI lucrarilor pentru pregatirea amplasamentului si care constau in demolari, demontari, dezafectari, defrisari, evacuari materiale rezultate, devieri retele de utilitati din amplasament, sistematizari pe verticala, drenaje, epuismente (exclusiv cele aferente realizarii lucrarilor pentru investitia de baza), devieri de cursuri de apa, stramutari de localitati sau monumente istorice etc.

Amenajari pentru protectia mediului si aducerea la starea initiala

Se includ cheltuielile efectuate pentru lucrari si actiuni de protectia mediului, inclusiv pentru refacerea cadrului natural dupa terminarea lucrarilor, precum plantare de copaci, reamenajare spatii verzi si reintroducerea in circuitul agricol a suprafetelor scoase temporar din uz.

Cheltuieli pentru asigurarea utilitatilor necesare obiectivului

Se includ cheltuielile aferente asigurarii cu utilitatile necesare functional obiectivului de investitie, precum: alimentare cu apa, canalizare, alimentare cu gaze naturale, agent termic, energie electrica, telecomunicatii, drumuri de acces, cai ferate industriale, care se executa pe amplasamentui delimitat din punct de vedere juridic, ca apartinand obiectivului de investitie, precum si cheltuielile aferente racordarii la retele de utilitati.

Cheltuieli pentru proiectare si asistenta tehnica

5.2.3.1. Studii de teren

Se cuprind cheltuielile pentru studii geotehnice, geologice, hidrologice, hidrogeotehnice, fotogrammetrice, topografice si de stabilitate ale terenului pe care se amplaseaza obiectul de investitie.

Obtinere avize. acorduri. autorizatii

Se includ cheltuielile pentru:

a) obtinerea/prelungirea valabilitatii certificatului de urbanism;

b) obtinerea/prelungirea valabilitatii autorizatiei de construire/desfiintare;

c)

obtinerea

avizelor si acordurilor pentru racorduri si bransamente la retele publice

de apa, canalizare, gaze, termoficare, energie electrica, telefonie etc.;

d) obtinerea certificatului de nomenclatura stradala si adresa;

e) intocmirea documentatiei, obtinerea numarului cadastral provizoriu si

inregistrarea terenului in cartea

funciara;

f) obtinerea acordului de mediu;

g) obtinerea avizului P.S.I.;

h) alte avize, acorduri si autorizatii.

5.2.3.3. Proiectare si inqinerie

Se includ Cheltuielile pentru elaborarea tuturor fazelor de proiectare (studiu de prefezabilitate, studiu de fezabilitate, proiect tehnic si detalii de executie), pentru plata verificarii tehnice a proiectarii si pentru plata elaborarii certificatului de performanta energetica a cladirii, precum si pentru elaborarea documentatiilor necesare obtinerii acordurilor, avizelor si autorizatiilor aferente obiectivului de investitie (documentatii ce stau la baza emiterii avizelor si acordurilor impuse prin certificatul de urbanism, documentatii urbanistice, studii de impact, studii/expertize de amplasament, studii de trafic etc.). Pentru lucrarile de interventii la constructii existente sau pentru continuarea lucrarilor la obiective incepute si neterminate, se includ Cheltuielile efectuate pentru expertizarea tehnica. Pentru lucrarile de crestere a performantei energetice a cladirilor ca urmare a modernizarilor/reabilitarilor, se includ Cheltuielile pentru efectuarea auditului energetic.

5.2.3.4. Organizarea procedurilor de achizitie

Se includ Cheltuielile aferente organizarii si derularii procedurilor de achizitii publice, precum: Cheltuielile aferente intocmirii documentatiei de atribuire si multiplicarii acesteia (exclusiv cele cumparate de ofertanti); Cheltuielile cu onorariile, transportul, cazarea si diurna membrilor desemnati in comisiile de evaluare; anunturi de intentie, de participare si de atribuire a contractelor, corespondenta prin posta, fax, posta electronica etc., in legatura cu procedeele de achizitie publica.

5.2.3.5. Consultanta

Se includ Cheltuielile efectuate, dupa caz, pentru:

a) plata serviciilor de consultanta la elaborarea studiilor de piata, de evaluare etc.;

b) plata

serviciilor de consultanta in domeniul managementului executiei investitiei

sau administrarea contractului de executie.

Asistenta tehnica

Se includ Cheltuielile efectuate, dupa caz, pentru:

a) asistenta tehnica din partea proiectantului, pe

perioada de executie a lucrarilor

(in cazul in care acesta nu intra in

tarifarea proiectului);

b) plata dirigintilor de santier, desemnati de

autoritatea contractanta, autorizati

conform prevederilor legale pentru

verificarea executiei lucrarilor de constructii si instalatii.

5.2.4. Cheltuieli pentru investitia de baza

Constructii si instalatii

Se cuprind Cheltuielile aferente executiei tuturor obiectivelor cuprinse in obiectivul de investitie: cladiri, constructii speciale, instalatii aferente constructiilor, precum instalatii electrice, sanitare, instalatii interioare de alimentare cu gaze naturale, instalatii de incalzire, ventilare, climatizare, P.S.I., telecomunicatii si alte tipuri de instalatii impuse de destinatia obiectivului. Cheltuielile se desfasoara pe obiecte de constructie, iar delimitarea obiectivelor se face de catre proiectant. Cheltuielile aferente fiecarui obiect de constructie sunt estimate prin devizul pe obiect.

Montajul utilajelor tehnologice

Se cuprind Cheltuielile aferente montajului utilajelor tehnologice si al utilajelor incluse in instalatii functional, inclusiv retelele aferente necesare functionarii acestora. Cheltuielile se desfasoara pe obiecte de constructii.

5.2.4.3.Utilaie, echipamente tehnoloqice si functional cu montaj

Se cuprind cheltuielile pentru achizitionarea utilajelor si echipamentelor tehnologice, precum si a celor incluse in instalatiile functionale. Cheltuielile se desfasoara pe obiecte de constructie.

5.2.4.4. Utilaje fara montaj si echipamente de transport

Se includ cheltuielile pentru achizitionarea utilajelor si echipamentelor care nu necesita montaj, precum si a echipamentelor de transport tehnologic. Cheltuielile se desfasoara pe obiecte de constructie.

Dotari

Se cuprind cheltuielile pentru procurarea de bunuri care, conform legii, intra in categoria mijloacelor fixe sau obiecte de inventar, precum mobilier, dotari P.S.I., dotari de uz gospodaresc, dotari privind protectia muncii. Cheltuielile se desfasoara pe obiecte de constructie.

Active necorporale

Se cuprind cheltuielile cu achizitionarea activelor necorporale, drepturi referitoare la brevete, licente, know-how sau cunostinte tehnice nebrevetate.

5.2.5. Alte cheltuieli

5.2.5.1. Organizarea de santier

Se cuprind cheltuielile estimate ca fiind necesare contractantului in vederea crearii conditiilor de desfasurare a activitatii de constructii - montaj.

5.2.5.1.1. Lucrari de constructii si instalatii aferente organizarii de santier

Se cuprind cheltuielile aferente construirii provizorii sau amenajarii la constructii existente pentru vestiare muncitori, grupuri sanitare, rampe de spalare auto, depozite pentru materiale, fundatii pentru macarale, retele electrice de iluminat si forta, cai de acces - auto si cai ferate - bransamente/racorduri la utilitati, imprejmuiri, panouri de prezentare, pichete de incendiu si altele asemenea. Se includ, de asemenea, cheltuielile de desfiintare de santier.

5.2.5.1.2. Cheltuielile conexe organizarii de santier

Se cuprind cheltuielile pentru:

- obtinerea

autorizatiei de construire/desfiintare aferente lucrarilor de organizare

de santier;

- taxe de amplasament;

- inchirieri semne de circulate;

- intrerupere temporara a retelelor de transport sau distributie de apa, canalizare, agent termic, energie electrica, gaze naturale, a circulatiei rutiere, feroviare, navale sau aeriene;

contractele de asistenta cu politia rutiera;

contract temporar cu furnizorul de energie electrica, cu unitati de salubrizare;

taxe depozit ecologic;

taxe locale;

chirii pentru ocuparea temporara a domeniului public;

costul

energiei electrice si al apei consumate in incinta organizarii de santier pe

durata de executie a lucrarilor;

costul transportului muncitorilor nelocalnici si/sau cazarea acestora;

paza santierului;

asigurarea pompierului autorizat, etc.

Comisioane. cote, taxe. costul creditului

Se cuprind, dupa caz:

o comisionul bancii finantatoare;

o cota aferenta Inspectoratului de Stat In Constructii pentru controlul calitatii

o lucrarilor de constructii;

o cota pentru controlul statului in amenajarea teritoriului, urbanism si pentru autorizarea lucrarilor de constructii;

o cota aferenta Casei Sociale a Constructorilor - valoarea primelor de asigurare din sarcina autoritatii contractante;

o taxe pentru acorduri, avize si autorizatia de construire/desfiintare, precum si alte cheltuieli de aceeasi natura, stabilite in conditiile legii.

In costul creditului se cuprind comisioanele si dobanzile aferente creditului pe durata executiei obiectivului.

Cheltuieli diverse si neprevazute

a) Estimarea acestora se face procentual din valoarea cheltuielilor prevazute la

capitolele/subcapitolele:

-Amenajarea terenului

- Amenajari pentru protectia mediului si aducerea

la starea initiala

2. - Cheltuieli pentru asigurarea

utilitatilor necesare obiectivului

- Cheltuieli pentru proiectare si asistenta tehnica

- Cheltuieli pentru investitia de baza ale devizului general, in functie de natura si complexitatea lucrarilor.

b)

In cazul

obiectivelor de investitii noi, precum si al reparatiilor capitale,

extinderilor,

transformarilor, modificarilor,

modernizarilor, reabilitarii la constructii si instalatii existente,

se aplica un procent de pana la 10 %.

c)

In cazul

lucrarilor de interventie de natura consolidarilor la constructii existente si

instalatii aferente, precum si in

cazul lucrarilor pentru prevenirea sau inlaturarea efectelor

produse de actiuni accidentale si / sau calamitati naturale, se aplica un

procent de pana la

20 %, in functie de natura si

complexitatea lucrarilor.

d)

Din procentul

stabilit se acopera, dupa caz, cheltuielile rezultate in urma modificarilor de

solutii tehnice, cantitati suplimentare de lucrari, utilaje sau dotari

ce se impun pe parcursul

derularii investitiei, precum si

cheltuielile de conservare pe parcursul intreruperii executiei

din cauze independente de autoritatea contractanta.

5.2.6. Cheltuieli pentru probe tehnologice si teste si predare la beneficiar

Pregatirea personalului de exploatare

Se cuprind cheltuielile necesare instruirii / scolarizarii personalului in vederea utilizarii corecte si eficiente a utilajelor si tehnologiilor.

Probe tehnoloqice si teste

Se cuprind cheltuielile necesare pentru efectuarea probelor sau incercarilor, prevazute in proiect, rodajelor, expertizelor la receptie, omologarilor etc.

In situatia in care se obtin venituri ca urmare a probelor tehnologice, in devizul general se inscrie valoarea rezultata prin diferenta dintre cheltuielile realizate pentru efectuarea probelor si veniturile realizate din acestea.

NOTA

La TOTAL si TOTAL GENERAL din devizul general se precizeaza partea de cheltuieli care reprezinta constructii - montaj ( C + M )

Lucrarile de constructii - montaj sunt cele prevazute la capitolele si subcapitolele

Amenajarea terenului

Amenajari

pentru protectia mediului si aducerea la starea initiala

2. - Cheltuieli pentru asigurarea

utilizarilor necesare obiectivului

4.1.- Constructii sj instalatii

4.2.- Montaj utilaje tehnologice

5.1.1. - Lucrari de constructii pentru organizare de santier

In anexa 1 sunt cuprinse capitolele si subcapitolele devizului general privind cheltuielile necesare realizarii unui obiectiv de investitii.

Structura devizului pe obiect

Obiectul de constructie este o parte a obiectivului de investitie, cu functionalitate distincta in cadrul ansamblului acestuia.

Delimitarea obiectelor din cadrul obiectivului de investitie se face la faza de proiectare -STUDIU DE FEZABILITATE de catre proiectant, iar valoarea fiecarui obiect se estimeaza prin devizul pe obiect.

Devizul pe obiect este sintetic si valoarea sa se obtine prin insumarea valorilor categoriilor de lucrari ce compun obiectul. Devizul pe obiect intocmit la faza de proiectare - studiu de fezabilitate/documentatie de avizare a lucrarilor de interventii se reface avandu-se in vedere cantitatile de lucrari rezultate in urma aplicarii procedurilor de achizitie publica.

Devizul pe obiect se structureaza cu respectarea continutului cadru prezentat in ANEXA nr. 6 din H.G. nr. 28/2008 care are in vedere:

I - LUCRARI DE CONSTRUCTII

Terasamente

Constructii rezistenta (fundatii, structure de

rezistenta) si arhitectura

(inchideri exterioare, compartimentari,

finisaje)

Izolatii

Instalatii electrice

Instalatii sanitare

Instalatii de incalzire, ventilare, ciimatizare, P.S.I., radio-tv, internet

Instalatii de alimentare cu gaze naturale

Instalatii de telecomunicatii

Alte categorii de constructii

TOTAL I

II - MONTAJ

Montaj utilaje si echipamente tehnologice

TOTAL II

III - PROCURARE

Utilaje si echipamente tehnologice Utilaje si echipamente de transport Dotari

TOTAL III

TOTAL (TOTAL I + TOTAL II + TOTAL IIII)

NOTA

Devizul pe obiect se structureaza cu respectarea continutului cadru prevazut in ANEXA 2.

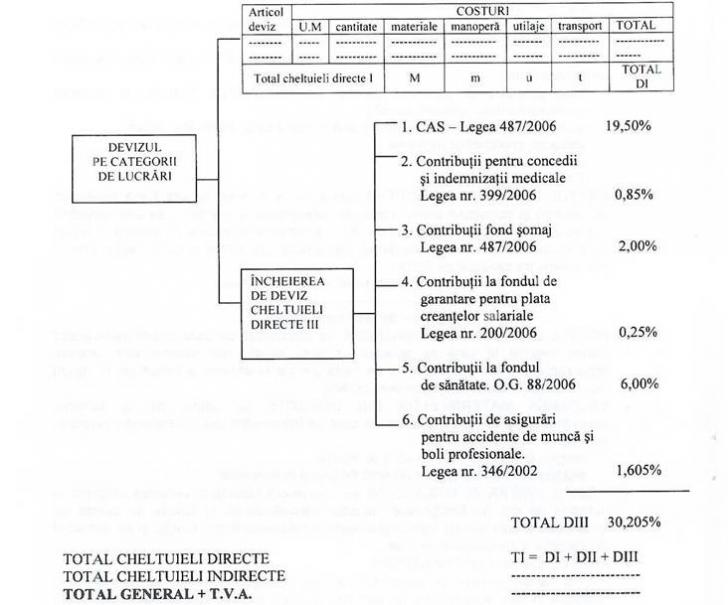

5.4. Structura devizului pe categorii de lucrari

I. DETERMINAREA DEVIZULUI ESTIMATIV PE CATEGORIA DE LUCRARI LA INTOCMIREA OFERTEI

Pe langa adaptarea unei tehnologii adecvate este necesara si organizarea corespunzatoare a activitatilor de executie, adica a managementului privind realizarea respectivei categorii de lucrari.

. DEVIZUL ESTIMATIV PE CATEGORIA DE LUCRARI stabileste valoarea de

executie aferente acelei lucrari la nivelul operatorului economic (al

ofertantului) si

este baza de calcul pentru stabilirea PRETULUI de ofertare.

Intre cele doua (DEVIZUL ESTIMATIV SI PRETUL de ofertare a lucrarii) exista o diferenta stabilita de manager in functie de : conditiile de risc al lucrarii, etc

- termenul

de incasare a contravalorii lucrarii executate (in functie de rata inflatiei

prognozate)

Pentru calculul devizului estimativ pe categoria de lucrari sunt necesare urmatoarele date:

antemasuratoarea (conform datelor din PROIECTUL TEHNIC si vizitarea amplasamentului viitoarei lucrari)

preturi unitare (raportate la firma ) pentru manopera, materiale, utilaje

valoarea cheltuielilor indirecte

cota de profit

T.V.A.

. PRETUL

UNITAR PE MANOPERA difera de la o firma la alta firma (operatori

economici) si constituie primul factor

de diferentiere a ofertelor, de aici rezultand

importanta numarului de angajati din firma si salariile negociate cu

acestia in raport

cu productivitatea muncii. Acesta se

calculeaza sub forma pretului mediu orar al

manoperei de executie pe firma.

P.u. manopera = E salariatilor direct productive

-------- ----- ------ -------

nr. de ore medii anuale

. PRETUL UNITAR AL MATERIALELOR, se calculeaza pe baza valorii materialelor franco depozit la care se adauga un spor pentru ore suplimentare, acesta, reprezentand pretul transportului de materiale de la depozit la beneficiar in raport cu cantitatea materialelor necesare lucrarii.

. VALOAREA MATERIALELOR DIN DEPOZITE se obtine de la serviciul aprovizionare si e realizata la data la care se intocmeste devizul estimativ avand in vedere - relatiile financiare care tin cont de inflatie relatiile de marketing care tin cont de pretul materialelor.

PRETUL UNITAR AL UTILAJELOR se calculeaza raportand valoarea utilajelor la numarul de ore de functionare, acestea calculandu-se in functie de durata de amortizare a utilajului pe care o stabileste conducerea firmei functie si de termenul de garantie al furnizorului de utilaj.

. pretul unitar de transport

Pentru fiecare articol de deviz se calculeaza preturi unitare de transport. In conditiile in care aceste valori nu sunt sau nu pot fi stabilite cu exactitate, ele se pot calcula procentual in jurul valorii de 5 % din valoarea materialelor aduse de executant. Daca transportul este extern acest coeficient are valoarea pana la 10 %.

II. ELABORAREA DEVIZULUI PE CATEGORII DE LUCRARI

a) STABILIREA TEHNOLOGIEI (PROCEDURII)

Se are in vedere utilizarea celor mai noi si performante tehnologii de executie in pas cu evolutia stiintei si tehnologiei

b) ELABORAREA FISELOR TEHNOLOGICE, pe operatii

(activitati).

Este necesar a se avea in vedere

fluxul operatiilor

descompunerea fiecarei operatii In faze componente.

c) EVIDENTIEREA ARTICOLELOR DE DEVIZ corespunzatoare

fiecarei faze ce compune

o operatic tehnologica (activitate)

In figura ce urmeaza se prezinta schematic elaborarea si incheierea aferenta devizului pe categorii de lucrari:

ANEXA 1

DEVIZ GENERAL

privind cheltuielile necesare realizarii

in mil lei/mii euro la cursuL. . .lei/euro din data de ..

|

Nr. Crt |

Denumirea capitolelor si subcapitolelor de cheltuieli |

Valoare(fara TVA) |

TVA |

Valoare(inclusivTVA) |

|||

|

Mii lei |

Mii euro |

Mii lei |

Mii lei |

Mii euro |

|||

|

CAPITOLUL 1 Cheltuieli pentru obtinerea si amenajarea terenului |

|||||||

|

Obtinerea terenului | |||||||

|

Amenajarea terenului | |||||||

|

Amenajari pentru protectia mediului si aducerea la starea initiala | |||||||

|

TOTAL CAPITOL 1 | |||||||

|

CAPITOLUL 2 Cheltuieli pentru asigurarea utilitatilor necesare obiectivului |

|||||||

|

TOTAL CAPITOL 2 | |||||||

|

CAPITOLUL 3 Cheltuieli pentru proiectare si asistema tehnica |

|||||||

|

Studii de teren | |||||||

|

Taxe pentru obtinerea de avize, autorizatii | |||||||

|

Proiectare si inginerie | |||||||

|

Organizarea procedurilor de achizitie | |||||||

|

Consultanta | |||||||

|

Asistenta tehnica | |||||||

|

TOTAL CAPITOL 3 | |||||||

|

CAPITOLUL 4 Cheltuieli pentru investitia de baza |

|||||||

|

A |

Constructii si instalatii | ||||||

|

Montaje utilaje tehnologice | |||||||

|

Utilaje, echipamente tehnologice cu montaj | |||||||

|

Utilaje fara montaj si echipamente de transport | |||||||

|

Dotari | |||||||

|

Active necorporale | |||||||

|

TOTAL CAPITOL 4 | |||||||

|

CAPITOLUL 5 Cheltuieli pentru obtinerea si amenajarea terenului |

|||||||

|

Organizare de santier 5.1.1. Lucrari de constructii 5.1 2. Cheltuieli conexe organizarii santierului | |||||||

|

Cornisioane, cote, taxe, costul creditului | |||||||

|

Cheltuieli diverse si neprevazute | |||||||

|

TOTAL CAPITOL 5 | |||||||

|

CAPITOLUL 6 Cheltuieli pentru probe tehnologice si teste si predare la beneficiar |

|||||||

|

Pregatirea personalului de exploatare | |||||||

|

Probe tehnologice si teste | |||||||

|

TOTAL CAPITOL 6 | |||||||

|

TOTAL GENERAL | |||||||

|

Din care C+M | |||||||

ANEXA2

DEVIZUL

obieclului

In mil lei/mii euro la cursul lei/euro din data de ..

|

Mr, Crt |

Denumirea capltolelor si subcapitolelor de cheltuieli |

Valoare(fara TVA) |

TVA |

Valoarefinclusiv TVA) |

||

|

Mii lei |

Mii euro |

Mn iei |

Mii lei |

Mii euro |

||

|

1 |

2 |

3 |

A |

5 |

6 |

7 |

|

I- LUCRARIDECONSTRUCTII |

||||||

|

1. |

Terasamente | |||||

|

2. |

Constructii: rezistenta (fundatii, structura de rezistenta si arhitectura (inchideri exterioare, compartimentari, finisaje) | |||||

|

3. |

izolatii | |||||

|

4. |

Instalatii electrice | |||||

|

5. |

Instalatii sanitare | |||||

|

6. |

Instalatii de Incalzire, ventilare, climatizare, P.S.I., radio-tv, internet | |||||

|

7. |

Instalatii de alimentare cu gaze naturale | |||||

|

8. |

Instalatii de telecomunicatii | |||||

|

TOTAL I | ||||||

|

II - MONTAJ |

||||||

|

- |

Montaj utilaje si echipamente tehnologice | |||||

|

TOTAL II | ||||||

|

III-PROCURARE |

||||||

|

- |

Utilaje si echipamente tehnologice | |||||

|

-- |

Utilaje si echipamente de transport | |||||

|

_ |

Dotari | |||||

|

TOTAL III | ||||||

|

TOTAL(TOTALI+TOTAL II+TOTAL III) | ||||||

BIBLIOGRAFIE

Legea nr. 10/1995 privind calitatea in constructii, publicata in Monitorul Oficial, Partea I, nr. 12/1995;

Legea nr. 50/1991, privind autorizarea executarii lucrarilor de constructii, republicata in Monitorul Oficial, Partea I, nr. 933/2004;

O.G. nr. 95/1999 privind calitatea lucrurilor de montaj utilaje, echipamente si instalatii tehnologice, industriale, cu modificarile ulterioare, publicata in Monitorul Oficial, Partea I, nr. 431/1999;

Legea nr. 440/2002 de modificare si aprobare a O.G. nr, 95/1999, publicata in Monitorul Oficial, Partea I, nr. 502/2002;

Legea nr. 13/2007 a energiei electrice, publicata in Monitorul Oficial, Partea I, nr. 51/2007;

H.G. nr. 28/2008 privind aprobarea continutului - cadru al documentatiei tehnico-economice aferente investitiilor publice, precum si a structurii si metodologiei de etaborare a devizului general pentru obiective de investitii si lucrari de interventii, publicata in Monitorul Oficial, Partea I, nr. 48/2008;

Prof. Univ. dr. George Dumitrescu, Nicolae Postavaru, Dumitru Constantin, Bancila Stefan, INDRUMATOR DE LUCRARI PRACTICE pentru intocmirea documentatiei tehnico-economice, Universitalea Tehnica de Constructii, Bucuresti 1994;

Stefan Bancila si Nicolae Postavaru, Monitorizarea si controlul executiei lucrarilor de C+M. Ed. MATRIX ROM, Bucuresti 2000;

Ana Maria Gramescu, Ana-Maria Daniela Barbu, Victor lonescu, Ghidul expertului tehnic, Expertiza tehnica in constructii, Ed. AGIR, Bucuresti 2006;

Radu Agent, Expertizarea si punerea in siguranta a cladirilor existente afectate de cutremure, Ed. FAST PRINT, Bucuresti 1997/1998;

Petre lonita Consultanta in investitii - constructii, Ed. MATRIX ROM, Bucuresti 2002;

I. Romanu, I. Vasilescu, Eficienla economica a investitiilor si a capitalului fix, Ed. Didactica si Pedagogica, Bucuresti 1993;

Prof. univ. dr. Florea Staicu si colectivul, Eficienta economica a investitiilor, Ed. Didactica si Pedagogica, Bucuresti 1995.

Copyright © 2025 - Toate drepturile rezervate

| Arhitectura | |||

|

|||

|

| |||

|

| |||

|

|

|||