|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

In functie de rolul pe care-1 joaca in cadrul sistemului bancar national, bancile imbraca urmatoarele forme:

♦ Banci centrale sunt institutii guvernamentale care asigura functionarea si supravegherea sistemului bancar la nivel national prin puterile si responsabilitatile dobandite prin actul de infiintare a lor.

Bancile Centrale s-au dezvoltat pe doua cai: fie ca au fost banci comerciale care au capatat pe parcurs puteri si responsabilitati care le-au transformat in banci centrale (Banca Angliei, Banca Frantei), fie ca au avut rol de Banci Centrale prin actul de infiintare a lor , cazul Bancii Nationale a Romaniei - infiintata in anul 1880, Sistemul Federal de Rezerve al S.U.A. - 1913.

Prin functiile cu care sunt investite, Bancile Centrale opereaza ca institutii publice ale statului, indiferent de natura capitalului lor - de stat, privat autohton sau mixt.

Pentru a intelege rolul pe care il au Bancile Centrale in economia nationala, este necesar sa prezentam functiile pe care acestea le indeplinesc in cadrul sistemului bancar la nivel national.

Prima functie esentiala, care a determinat aparitia Bancilor Centrale, este cea de emisiune monetara prin care statul ii confera Bancii Centrale privilegiul de emisiune. Exercitand privilegiul de emisiune, Banca Centrala devine detinatoarea stocului de aur si a rezervelor internationale ale tarii.

Prin functia de emisiune, Banca Centrala are raspunderea calitatii circulatiei monetare si dimensionarea masei monetare si de credit (prin manevrarea taxei scontului, operatii la piata libera, sistemul rezervelor minime obligatorii).

Functia de creditare a bancilor prin operatii de scontare si rescontare a titlurilor de credit sau prin acordarea creditelor de refinantare, caz in care Banca Centrala apare ca imprumutator de ultima instanta.

Ca administrator al rezervelor internationale. Banca Centrala asigura stabilitatea cursurilor valutare prin interventia directa pe piata, prin cumparare sau vanzare de valuta, asigura mentinerea rezervelor nationale la un nivel adecvat tranzactiilor externe ale statului.

Pentru indeplinirea acestei functii, Bancii Centrale ii sunt incredintate atributii autoritare de a aplica sistemul de restrictii valutare pe care statul le decide S1 le aplica: controlul asupra platilor in devize, preluarea in favoarea statului a unor plati din incasarile in valuta, efectuarea si controlul schimburilor valutare.

Banca Centrala, ca reprezentanta legitima a statului, exercita un rol deosebit in relatiile internationale interstatale, interbancare si cu institutii monetare "internationale, participand in calitate de membru, aplica norme de conduita agreate de aceste institutii in domeniul monetar si de credit in vederea sustinerii Mecanismelor ce actioneaza pe plan national si international.

Banca Centrala joaca rol de banca pentru celelalte banci prin faptul ca toate bancile sunt obligate sa deschida conturi curente la Banca Centrala si sa mentina rezerve minime obligatorii pentru a-si asigura lichiditatea. Prin Banca Centrala se efectueaza compensarea creantelor reciproce dintre celelalte banci prin constituirea Casei de compensare interbancara.

Banca Centrala este un organ al statului, ea stabileste si conduce politica monetara si de credit in cadrul politicii economice si financiare a statului. Statul reprezinta pentru Banca Centrala unul din principalii beneficiari de credite; imprumuturile acordate statului nu pot depasi dublul capitalului Bancii Centrale si fondul de rezerva.

Emite norme de autorizare, functionare si supraveghere bancara in vederea protejarii deponentilor si asigurarii functionarii nestingherite a sistemului bancar. Normele privesc capitalul minim al societatii bancare, forma juridica a societatii bancare, asigurarea depozitelor, supravegherea activitatii bancare, operatii bancare, personalul bancilor si fondatorii, secretul profesional. Activitatea de reglementare si controlul bancar fie ca sunt incredintate Bancii Centrale - cazul Romaniei, Angliei, S.U.A., fie unor institutii specializate: cazul Frantei, Germaniei.

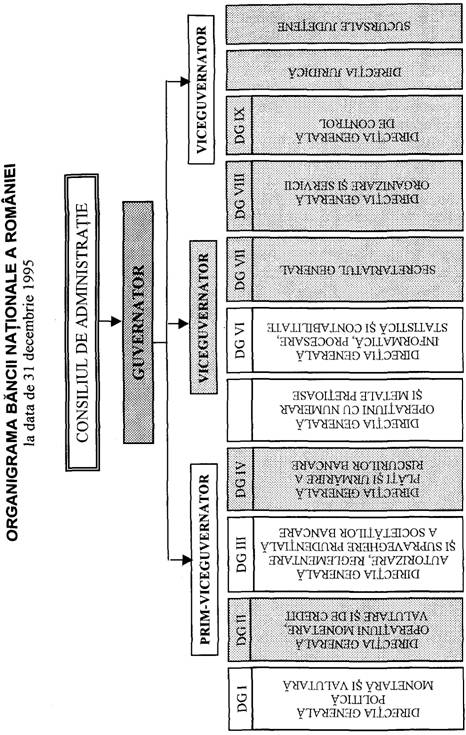

In tara noastra, Banca Nationala este condusa de un consiliu de administratie (vezi figura), care are urmatoarele atributii:

hotaraste asupra masurilor in domeniul politicii monetare, valutare, de credit si de plati;

hotaraste asupra organizarii interne;

stabileste directiile principale in conducerea operatiunilor si raspunderilor ce revin aparatului Bancii Nationale.

Consiliul de administratie este compus din:

guvernator, in calitate de presedinte,

prim-viceguvernator, in calitate de vicepresedinte,

doi viceguvernatori,

alti cinci membri.

Membrii Consiliului de administratie sunt numiti de Parlament, la propunerea primului ministru. Numirile se fac pe o perioada de opt ani, mandatul putand fi reinnoit. Revocarile din functie ale membrilor Consiliului de administratie se fac de catre Parlament la propunerea primului ministru.

Gestiunea zilnica este incredintata guvernatorului. Acesta numeste in functie personalul din aparatul de control al bancii si directorii sucursalelor, filialelor si agentiilor. Guvernatorul reprezinta Banca Nationala in relatiile cu tertii, semnand tratate si conventii.

Comisia de cenzori, formata din cinci membri, este numita de Consiliul de administratie, care are ca atributii verificarea gestiunii Bancii Nationale, intocmind rapoarte anuale asupra bilantului si contului de profit si pierdere.

|

|

Banca Nationala este supusa controlului Curtii de Conturi.

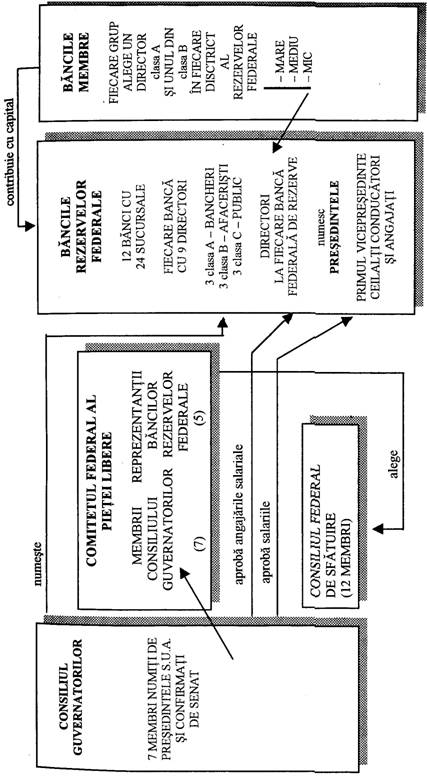

In S.U.A., abia in 1913 s-a infiintat Banca Centrala - Sistemul Rezervelor Federale (F.E.D.). Prin actul de infiintare in locul unei Banci Centrale unice, s-a stipulat infiintarea a 12 banci ale Rezervelor Federale, amplasate in diferite parti ale tarii, cu un Consiliu al^Rezervelor Federale la Washington, care sa le supravegheze si sa le coordoneze activitatea (vezi figura). Ulterior, puterea a fost descentralizata si impartita intre Bancile Rezervelor Federale si Consiliu] Rezervelor Federale.

Prin Actul bancar din 1935 s-a centralizat puterea la Consiliul guvernatorilor prin reducerea puterii Bancilor Rezervelor Federale. De asemenea, F.E.D. a devenit mai independent de presedinte prin eliminarea numirii Secretarului trezoreriei si a Controlului valutar (numiti de catre presedinte) in Consiliul Rezervelor Federale, care sunt numiti de catre Consiliul guvernatorilor.

Toate bancile trebuie sa-si creeze rezerve, sa fie membre ale F.E.D. si sa-si asigure depozitele la Corporatia de Asigurare Federala a Depozitelor (F.D.I.C.) Mai mult de jumatate din activele F.E.D. sunt detinute de trei banci: New York, Chicago si San Francisco. Banca din New York detine 30% din activele F.E.D., aceasta banca reprezentand punctul de contact al F.E.D. cu bancile centrale straine si institutiile internationale.

Fiecare dintre aceste Banci ale Rezervelor Federale este controlata de ui consiliu format din noua directori. Trei dintre acesti directori - directori din clasa A - sunt alesi de membrii bancii si sunt bancheri.

|

|

Bancile membre aleg trei directori din clasa B care nu pot fi conducatori sau angajati ai bancilor. Pentru a preveni dominarea de catre un anumit grup de banci, bancile membre au fost impartite in banci mari, mijlocii si mici, fiecare votand pentru un director din clasa A si un director din clasa B.

Directorii din clasa C sunt numiti de Consiliul Guvernatorilor pentru a satisface interesele publicului larg. Unul dintre directorii din clasa C devine seful consiliului, iar altul sef adjunct. Functia principala a directorilor nu este de a elabora politica monetara, ci de a indruma pe presedintele bancii in munca sa administrativa de dirijare a bancii.

Presedintele fiecarei Banci de Rezerve Federale este ales de directori cu aprobarea Consiliului Guvernatorilor.

Bancile Rezervelor Federale examineaza bancile membre, achita cecuri, retrag valuta din circulatie, emit valuta noua, isi stabilesc rata de scont (rata pe care F.E.D. o aplica imprumuturilor acordate bancilor si altor institutii depozitare din districtul sau). Rata trebuie aprobata de Consiliul Guvernatorilor care poate forta Banca Rezervelor Federale sa modifice rata curenta.

O alta functie a Bancilor Rezervelor Federale este de a asigura un contact direct intre directorii si presedintii Bancilor de Rezerve cu diversi manageri.

Alte functii ale Bancilor Rezervelor Federale constau in realizarea de cercetari in domeniul bancar si al politicii monetare si in informarea si justificarea actiunilor F.E.D., comunitatii locale de afaceri.

In fruntea Sistemului Rezervelor Federale se afla Consiliul Guvernatorilor situat la Washington. Cei sapte guvernatori sunt numiti de presedintele Statelor Unite, la recomandarea si cu aprobarea Senatului, pentru un mandat de 14 ani.

Consiliul Guvernatorilor elaboreaza politica monetara, controleaza rata de scont si poate modifica intre anumite limite necesarul de rezerve. Impreuna cu alti membri ai Comitetului Federal al Pietei Libere, el controleaza cel mai important instrument al politicii monetare: operatiunile la piata libera.

Seful consiliului este unul din principalii sfatuitori ai presedintelui si ai Congresului, guvernatorii actioneaza ca reprezentanti ai S.U.A. In cadrul negocierilor cu bancile centrale si guvernele straine.

Consiliul se ocupa si de fuzionarea bancara, supravegheaza Bancile Rezervelor Federale, care trebuie sa-si supuna bugetele aprobarii Consiliului.

Comitetul Federal al Pietei Libere (F.M.O.C.) este format din sapte membri ai Consiliului guvernatorilor, al carui sef este seful F.O.M.C. si din cinci presedinti ai Bancilor Rezervelor Federale. Functia F.O.M.C. este de a decide asupra operatiunilor pe piata libera.

F.E.D. dispune de multa independenta; odata numiti guvernatorii de catre presedintele S.U.A., acestia pot ignora dorintele presedintelui. Formal, Congresul poate controla F.E.D., dar nu are dreptul.

Stocul important al Bancilor Rezervelor Federale se afla in proprietatea bancilor membre care primesc dividende. Profiturile nete ale Bancilor Rezervelor federale provin din asigurarile pe care le detin si foarte putin pe seama dobanzii la imprumuturile pe care le ofera. Dupa ce achita dividende bancilor membre, restituie partea din profitul net trezoreriei S.U.A.

Banci comerciale - cu pondere in sistemul bancar al unei tari, efectueaza operatiuni de depozitare, acordare credite, decontari si plati cu si fara numerar, in lei si valuta, in tara si strainatate, plasamente de portofoliu, activitati de consultanta, gestioneaza titlurile financiare ale clientilor.

Banci universale efectueaza toate tipurile de operatiuni pe care le fac bancile comerciale, in plus fac si operatiuni cu valori mobiliare privind emisiunea, subscrierea, plasamentul sau negocierea lor. Aceste banci realizeaza o integrare intre activitatea comerciala si banca de afaceri, promovand eficienta, permit obtinerea de economii la costuri si stimuleaza activitatea financiara prin patrunderea operatorilor bancari in alte domenii financiare.

Avand libertatea de a presta o gama diversificata de servicii financiare care conduc la portofolii de active mai echilibrate cu un grad ridicat de rentabilitate, bancile universale ofera o rezistenta mai mare la fluctuatiile conjuncturii economice.

Banci de afaceri sunt intermediari financiari care asigura servicii

profesionale specializate in mobilizarea altor resurse financiare decat

creditele bancare.

Bancile de afaceri efectueaza operatiuni de finantare a afacerilor, direct sau indirect. Spre deosebire de bancile comerciale care acorda credite, bancile de afaceri nu constituie depozite, ci isi ofera serviciile profesionale (in legatura cu piata de capital) pentru mobilizarea fondurilor din diverse resurse cu preponderenta altele decat cele din sistemul bancar.

Rolul principal al bancilor de afaceri este de a realiza aranjamente financiare pentru proiecte productive. Unul din obiectivele in cadrul acestor aranjamente este evaluarea unei afaceri sau societati, operatiune tehnica dificila in care bancile de afaceri sunt specializate. De asemenea, aceste banci ofera clientilor incredere, securitate pana la garantarea expresa a unor operatiuni ce comporta risc. Bancile de afaceri au o retea de contacte nationale si internationale care le permit sa identifice finantarea si sa mobilizeze capitalul.

O categorie aparte a bancilor de afaceri o constituie bancile - societati de Portofoliu (o forma derivata a bancilor de afaceri din Franta) - care detin pachete de actiuni de control la diverse intreprinderi, isi asigura conducerea in aceste intreprinderi si pozitia hotaratoare in determinarea politicilor de investitii, de Productie, comerciala, financiara.

Banci

de depozit - banci specifice franceze, a caror activitate principala

consta in efectuarea operatiunilor de credit si primirea din partea

publicului a depozitelor la vedere sau la termen. O categorie aparte din

cadrul bancilor de depozit o prezinta bancile de credit pe termen lung si

mijlociu care acorda credite pe termen mediu si lung, ele primind depozite

numai pentru termen mediu sau lung.

Banci

ipotecare - care acorda imprumuturi pe termen lung pentru

locuinte garantate e»- ipoteci asupra bunurilor imobile (constructii,

terenuri).

Banci trusty - care se ocupa de forfetarea creantelor pe care le transforma in bani. Operatiunea consta in vanzarea unei creante de catre creditor asupra unui debitor, vanzare care i se face bancii trusty, aceasta urmand debitorul pentru recuperarea creantelor, operatiune pentru care incaseaza un comision.

Banci specializate - care acorda credite pe termen mijlociu si lung in ramurile pentru care ea este specializata - agricultura, minerit, industrie, banca procurandu-si fondurile prin depozite pe termen lung.

Banci corespondent sunt acele banci la care isi deschid conturi curente bancile din alte tari, de regula conturile se deschid in moneda tarii bancii corespondent.

In S.U.A., sistemul de banci corespondent este un aranjament informai prin care o banca mai mica isi tine conturile de depozite la bancile mai mari in orasele mari, apeland la ele pentru o gama larga de servicii si asistenta. Bancile din orasele mari, la randul lor, isi pastreaza conturile de depozit la banci mai mari din principalele centre financiare.

Sistemul de corespondent serveste ca mijloc de mobilizare a banilor si canalizarea lor spre zonele unde este nevoie. Bancile de corespondent ofera servicii bancilor mici: consultanta, angajeaza tranzactii financiare internationale, participa cu imprumuturi pentru bancile mici etc.

Banci off-shore - banci care exista in anumite "zone libere"

(Luxemburg, Singapore, Hong-Kong) si realizeaza numai operatiuni cu

nerezidenti, mentinand in anonimat identitatea clientilor.

Copyright © 2025 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||