|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

FACULTATEA DE FINANTE, BANCI, ASIGURARI SI BURSE DE VALORI

Sistemul de pensii private din Polonia

ACADEMIA DE STUDII ECONOMICE

Polonia reprezinta cea mai mare piata a pensiilor private din Europa Centrala si de Est, cu o populatie de 38 mil de locuitori, din care populatie activa 17,431 mil la sfarsitul trimestrului III din 2009. Populatia peste 65 de ani reprezinta 13.4% din total si se previzioneaza o valoare a acestui indicator de 14.8% in 2015 . De asemenea, rata de dependenta calculata drept raport intre populatia peste 65 de ani in total populatia active este de 30.3%. In conditiile imbatranirii demografice, Banca Mondiala a propus in 1994 echilibrarea sistemului de redistributie si asigurare sociala prin crearea unei scheme de securitate sociala sub forma a trei piloni. Astfel, in 1999, Polonia si-a reformat sistemul de pensii prin introducerea a altor doi piloni de pensii private, pilonul II obligatoriu si pilonul III facultativ.

Arhitectura sistemului de pensii

Contributia sociala reprezinta 46.62% din salariul brut lunar. Aceasta contributie poate fi perceputa doar pentru un venit de maxim 30 de salarii medii pe economie. Contributia destinata pensiilor reprezinta 19.52% din salariul brut, din care 12.22% este alocat sistemului public de pensii, iar 7.3% este transferat catre pilonul II. Alte riscuri de securitate sociala acoperite de catre sistem sunt: dizabilitati (13%), boli ( 2.45%) si accidente industriale (1.62%). Contributia asociata pensiilor si persoanelor cu dizabilitati este suportata in mod egal si de angajat si de angajator.

In noiembrie 2009 ministrul de finante a propus moficarea contributiei aferenta pilonului II de la 7.3% la 3% pentru a reduce deficitul (7.2% PIB) si datoria publica (50%). Metoda propusa pentru aceasta reducere ar fi ca investitiile fondurilor in titluri de stat, sa fie 'administrate' contabil de catre ZUS, entitatea care controleaza procesul de colectare centralizata Decizia finanla a premierului polonez a fost de mentinere a contributiei la nivelul de 7.3% pentru a nu afecta economiile efectuate de cei 14 mil de participanti la pilonul II. Pentru a mentine deficitul in limita de 3% s-a propus privatizarea companiilor nationale.

Pilonul I este de tipul PAYG( Pay as You Go), unde contributiile platite de catre angajatii curenti finanteaza pensiie curente, sub forma unui contract intre generatii. Acest sistem este administrat de catre Institutia de asigurari sociale (ZUS). Aceasta schema publica de securitate sociala a fost reformata in 1999 si functioneaza pe baza de conturi notionale, contributii definite. In cadrul acestui tip de sistem fiecare cont notional este creditat cu puncte teoretice care reprezinta contributia platita de asigurat. Aceste puncte pot creste pe baza unei rate stabilite de catre guvern. Asadar, conturile notionale nu contin efectiv numerar, actiuni, obligatiuni sau alte active. Aceste conturi se indexau cu rata inflatiei la care se adauga 100% din rata de crestere reala a fondului de salarii, care este influentat la randul sau de cresterea populatiei ocupate si a salariilor, din 2004 indexarea se realizeaza la 100% din rata de crestere a fondului de salarii si nu mai putin de rata inflatiei. La data pensionarii, sumele acumulate din contributii si randamentul notional se multiplica folosindu-se un factor de conversie - "g-value" si astfel se obtine anuitatea. Acest factor de conversie - g difera in functie de varsta de pensionare si de speranta medie de viata la pensionare (81.7) . Varsta actuala de pensionare pentru barbati este 65 de ani, iar pentru femei este 60 de ani. Daca iesirea la pensie are loc dupa varsta de 65 de ani, pensia va creste cu 9%, iar in caz contrar va scadea cu 8% . In acest fel se stimuleaza ramanerea pentru o perioada mai mare in randul fortei de munca.

Drepturile la pensie dobandite in cadrul sistemului existent inanintea reformarii, de tip beneficii definite, vor fi transformate in capital notional initial. Aceasta schema de pensie publica garanteaza un venit minim de 23% din venitul net castigat si finanteaza si perioadele temporare de somaj. Reforma nu a afectat cateva grupuri de persoane din diverse domenii precum fermieri, preoti, politie sau personalul militar.

Pilonul I este in continuare cea importanta schema de pensii deoarece partea cea mai mare din contributie este transferata sistemului public (12.22%). Dezavantajele sale sunt date de randamentele notionale scazute, de pe urma indexarii cu indicele preturilor sau ca urmare a cresterii fondului de salariu. De asemenea, in cazul decesului, suma acumulata nu poate fi mostenita.

In 2009 au iesit la pensie femeile care la data reformarii sistemului aveau 50 de ani. Pentru a calcula pensia, pentru cei nascuti inainte de 1 ian 1949 se aplica o formula bazata pe beneficii definite, iar pentru restul o formula bazata pe contributii definite. Pensiile care se calculeaza in sistem beneficiu definit au la baza 3 elemente: 24% din salariul mediu al anului precedent din care se deduc contributiile, 1.3% din baza de calcul a beneficiilor pentru fiecare an in care s-a platit contributia si 0.7% din baza de calcul a beneficiilor pentru fiecare an in care nu s-a platit contributia. Formula de calcul pe baza de contributii definite tine cont de suma acumulata indexata si modificata in functie de speranta de viata la pensionare.

Vechiul sistem de pensii permitea pensionarea anticipata a minerilor, profesorilor, persoanelor care lucreaza in conditii speciale si femeilor. Incepand cu 2009 salariatii care lucreaza in conditii speciale( aproximativ 270.000) pot primi pensie incepand cu 5 ani inainte de varsta legala de pensionare.

In Polonia exista posibilitatea combinarii pensionarii cu perioada activa, cu precizarea ca exista un plafon maxim al salariului pe care pensionarii polonezi au dreptul sa-l obtina. Daca de pilda venitul din munca depaseste cu 130% nivelul pensiei, polonezul risca sa se aleaga cu suspendarea pensiei.

Pilonul II este obligatoriu si impreuna cu pensia de stat reprezinta principala sursa de venit a pensionarilor. Orice persoana integrata in Sistemul de Securitate Sociala si nascuta dupa 31 decembrie 1968, care la data reformarii sistemului avea sub 30 de ani, este obligata sa adere la planul de penii obligatoriu individual. Persoanelor nascute intre 1 ianuarie 1949 si 31 decembrie 1968 li s-a oferit alternativa de a alege intre pilonul I si pilonul II, decizia lor fiind ireversibila. Cei care au ales tranzitia la noul sistem au fost creditati cu un capital de inceput, preluat din conturile notionale detinute de ZUS pe baza unei evaluari actuariale a contributiilor sociale la data efectuarii transferului. Persoanele nascute inainte de 1 ianuarie 1949 nu au fost eligibile pentru pilonul II si au ramas in cadrul sistemului public. Si cei care sunt liber-profesionisti pot participa la acest sistem, numai ca vor plati o contributie mai mica.

Pilonul II este sustinut de societatiile de pensii (PTE) carora le este permis sa administreze un singur fond de pensii deschis ( OPF). Aceste societati sunt separate de activele pe care le administreaza, care sunt detinute de membrii OPF. O persoana poate adera la un singur OPF, iar cei care nu-si aleg un fond de pensii sunt aleator distribuiti.

In 2009 s-au efectuat primele plati de pensii private catre aproximativ 2500 de femei. Plata beneficiilor s-a realizat sub forma de retrageri programate si nu de anuitati sau de pensii viagere. Legea de plata a anuitatilor din Pilonul II, desi votata de Parlament, nu a trecut de promulgarea Presedintelui care a cerut mai multe garantii, asa ca dezbaterea privind imbunatatirea sistemului de plata din Pilonul II mai poate dura inca aproximativ 5 ani. Aceasta lege prevedea infiintarea de companii si fonduri speciale de plata a anuitatilor viagere - produse ce adreseaza riscul de longevitate, spre deosebire de produsele de retragere programata, care fac plati doar pe termen determinat..

Exista 3 tipuri de comisioane: de distribuire 7% si vor scadea la 3.5% in 2014, de administrare 0.54% anual, taxe de transfer in mai putin de 24 de luni intre 40 si 20 de EUR.

Taxarea

se face in sistem EET (exempt, exempt,taxed), contributiile si veniturile

obtinute de pe urma investitiilor fondului nu se impoziteaza, in schimb are loc

taxarea castigurilor

Pilonul III este facultativ si se prezinta sub forma unui plan de pensii ocupational (PPE) introdus in 1999 si pe baza unor conturi individuale (IKE) introduse in 2004.

Pentru a adera la un fond de pensii ocupational angajatul incheie un contract cu angajatorul. Angajatorii vor plati o contributie de baza, iar anagajatii contribuie cu o suma suplimentara ce este limitata prin lege. La aceasta schema de pensii trebuie sa aplice mai mult de 50% din angajati si sa fie inregistrata la Autoritatea Financiara de Administrare Poloneza. Managementul activelor unui sistem occupational este realizat de catre fondurile de pensii ale companiilor, societatile asigurari de viata, fonduri de pensii mutuluale sau grup de asigurari de viata .

Contributiile sociale ale angajatorului sunt deductibile in limita a 7% din salariul angajatului. La aceste contributii se adauga si cele ale salariatului care sunt limitate la 450% din salariul mediu lunar. Aceste contributii nu pot fi retrase pana cand angajatul nu atinge varsta de pensionare. Comisioanele sunt stabilite de societatea care administreaza planul de pensii ocupational. Contributiile se aplica la venitul net, iar beneficiile si castigurile din investitii nu se impoziteaza.

Dezavantajele acestei forme de securitate sociala au constat in dificultati in cazul transferului de capital intre PPE sau retragerea fondurilor in cazul in care noul angajator nu administreaza un PPE. Asadar, in 2004 s-a introdus un plan de pensii bazat pe conturi individuale (IKE). Contributiile nu pot depasi plafonul de 150% din salariul mediu lunar. Contribuabilii pot retrage fonduri inanite de pensionare, dar vor suporta penalitati. Contributiile sunt stabilite din venitul net, iar beneficiile ulterioare nu se impoziteaza. Aceste planuri de pensii individuale sunt administrate fonduri de investitii, brokeri, societati de asigurari sau banci.

Pentru a incuraja pilonul III slab dezvoltat, exista propuneri privind introducerea unor facilititati fiscale. Facilitatea fiscala propusa ar urma sa prevada deducerea de la impozitarea veniturilor a unei sume egale cu contributia la Pilonul III de pensii private. O astfel de scutire de impozit ar permite cetatenilor sa contribuie cu sume importante la pensiile facultative. Initiatorii propunerii estimeaza ca pentru a obtine o pensie facultativa de circa 1.000 zloti lunar, timp de 20 de ani, un cetatean care are acum varsta de 50 - 55 de ani ar trebui sa contribuie cu circa 500 - 1000 zloti lunar, in timp ce pentru tinerii in varsta de 25 - 30 ani, contributia lunara ar trebui sa fie de circa 200 - 300 zloti.

Structura pietei

Pilonul II

Fondurile de pensii si-au inceput activitatea in iulie 1999. Initial, au primit licente de functionare 15 administratori de fonduri, dupa care li s-au alaturat alte 6 fonduri. In ciuda eforturile realizate de Autoritatea Nationala de Supraveghere Financiara (KNF) de a evita achizitiile si fuziunile, 4 dintre fonduri au disparut. Compania Pekao a preluat alte 3 companii: Epoka, Pionier si Rodzina, iar Pocztylion a fuzionat cu Arka Invest. Achizitiile au continuat, deoarece companiile mici nu au putut realiza profit si au fost nevoite sa se retraga din piata. Pentru a atrage cat mai multi participanti fondurile au realizat campanii costisitoare de promovare, dar odata ales fondul mobilitatea participantilor a fost redusa datorita costurilor de transfer, in 2009 transferurile au fost de 0.9% din totalul participantilor.

Cei care nu si-au ales un fond de pensii au fost distribuiti aleator. Pana in 2004 repartizarea participantilor se realiza proportional cu cota de piata a fondurilor. Apoi s-a hotarat ca la loterii sa participe doar fondurile cu o cota de piata mai mica de 10% si cele care obtin un randament superior mediei pietei. In acest fel s-au atins doua obiective: incurajarea concurentiei, prin excluderea marilor fonduri de la loterie si directionarea participantilor catre fondurile cele mai performante, stimuland astfel administratorii sa caute cele mai profitabile investitii.

Pe piata poloneza de pensii obligatorii activau la sfarsitul trimestrului IV din 2009 14 companii. Piata este concentrata, primele 3 fonduri de pensii( Aviva, ING, PZU)

detinand 63.40% din totalul activelor nete si 55.74% din totalul participantilor. Piata pensiilor private obligatorii se ridica la valoarea de 178630.1 mil PLN ( 44657 mil EUR), ceea ce reprezinta 20.26% din capitalizarea bursei de la Varsovia (221 mld. EUR). Asadar, fondurile de pensii private reprezinta importanti investitori institutionali.

Numarul participantilor la aceste fonduri este de 14.360.657 milioane, dintre care 770.943 sunt conturi goale, respectiv 5.36% din total.

|

Fondurile de pensii deschise |

Valoare active nete |

Cota de piata |

Nr participanti |

Conturi goale |

Pondere conturi goale |

|

Aviva OFE Aviva BZ WBK | |||||

|

ING OFE | |||||

|

OFE PZU "Złota Jesień" | |||||

|

Amplico OFE | |||||

|

AXA OFE |

|

||||

|

Generali OFE | |||||

|

AEGON OFE | |||||

|

Nordea OFE | |||||

|

Allianz Polska OFE | |||||

|

PKO BP Bankowy OFE*) | |||||

|

OFE Pocztylion | |||||

|

Pekao OFE | |||||

|

OFE | |||||

|

OFE Polsat | |||||

|

Total |

Sursa : date prelucrate KNF si www.analizy.pl

Pilonul III

In cazul planului de pensii ocupationale, contributiile sunt administrate de companiile de asigurari, de fondurile mutuale si de fondurile de pensii ocupationale. Astfel, in prezent activeaza 5 fonduri de pensii ocupationale, avand un numar de 54349 participanti, dintre care 21988 sunt conturi pasive, reprezentand 40% din total. Numarul participantilor este foarte scazut in comparatie cu cel din pilonul II. Numarul conturilor inanctive este foarte ridicat in comparatie cu schema de pensii obligatorie, ca urmare a modificarii locului de munca.

Cel mai mare fond de pensii ocupational Telekomunikacji Polskiej, cu 34.985 participanti, si fondul Nowy Świat sunt administrati de compania Pekao care se ocupa de deschiderea conturilor anagajatilor, executarea si monitorizarea tranzactiilor financiare

Fondul de pensii ocupationale Słoneczna Jesień apartine grupului PZU, una dintre cele mai mari companii de asigurari poloneze. Grupul PZU este unul dintre cei mai mari angajatori din Polonia, la sfarsitul anului 2007 cele 4 companii din componenta grupului aveau 16000 de angajati. Salariatii primesc beneficii motivationale si in forma non-financiara, printre aceste avantaje se numara si crearea fondului de pensii.

|

Fonduri de pensii ocupationale |

Numar participanti |

Numar conturi goale |

|

PFE NESTLE POLSKA |

2,010 |

436 |

|

PFE 'Nowy Świat' |

7,446 |

1,117 |

|

PFE 'Słoneczna Jesień' |

11,956 |

1,985 |

|

PFE Telekomunikacji Polskiej |

34,985 |

17,478 |

|

PFE UNILEVER POLSKA |

1,952 |

972 |

|

TOTAL |

58,349 |

21,988 |

Sursa: date prelucrate KNF

Investitiile fondurilor

Potrivit legislatiei poloneze, fondurile de pensii obligatorii pot investi cel mult 40% din active in actiuni listate, 40% in obligatiuni (corporatiste private, municipale sau ipotecare, limita fiind de 40% pentru fiecare), 20% in depozite bancare, 15% in fonduri mutuale, 10% in fonduri inchise de investitii, 10% in actiuni tranzactionate pe piete reglementate (altele decat bursele de valori). Nu exista limitari pentru plasamentele in titluri de stat. In schimb, fondurile pot investi doar maximum 5% din active in strainatate. Din aceasta cauza, Comisia Europeana a reclamat Polonia la Curtea Europeana de Justitie. Aceasta interdictie, investirea de maximum 5% in active din afara granitelor Poloniei, limiteaza libera circulatie a capitalurilor - principiu fundamental in cadrul Uniunii Europene . Comisia Europeana a subliniat, in justificarea deciziei luate, ca Polonia nu limiteaza libertatea fondurilor de pensii doar prin limita de 5% impusa investitiilor externe, ci si prin anumite reglementari mai fine, ce tin de calculul comisioanelor si al costurilor de tranzactionare, care favorizeaza investitiile interne in fata celor din afara Poloniei. Teoretic, Curtea Europeana de Justitie ar putea impune Poloniei sa elimine toate aceste limitari, in frunte cu plafonul de 5%, permitand astfel fondurilor de pensii private de Pilon II sa isi diversifice investitiile si sa isi maximizeze randamentele pe termen lung.

Fondurile de pensii private obligatorii (Pilonul II) din Polonia sunt cei mai mari investitori institutionali ai tarii, fiind unul dintre principalele motoare ale cresterii si solidificarii pietelor financiare din acest stat.

|

Data |

Titluri si obligatiuni de stat |

Depozite bancare |

Actiuni |

Obligatiuni private |

Altele |

Total |

din care,in strainatate |

|

31 mai 1999 | |||||||

|

31 decembrie 1999 | |||||||

|

31 decembrie 2000 | |||||||

|

31 decembrie 2001 | |||||||

|

31 decembrie 2002 | |||||||

|

31 decembrie 2003 | |||||||

|

31 decembrie 2004 | |||||||

|

31 decembrie 2005 | |||||||

|

31 decembrie 2006 | |||||||

|

31 decembrie 2007 | |||||||

|

31 decembrie 2008 |

Sursa: date prelucrate KNF

Fondurile au debutat cu investitii foarte prudente in 1999, plasand la finele acelui an aproape 71% in titluri de stat, peste 9% in depozite bancare, doar 7% in actiuni si 13% in obligatiuni corporatiste. Ulterior, ponderea titlurilor de stat, a obligatiunilor si a depozitelor a scazut, iar fondurile au inceput sa investeasca tot mai agresiv pe Bursa de la Varsovia.

Conform datelor din tabelul de mai sus, investitiile in titluri si obligatiuni de stat au inceput sa scada pana in anul 2007, inregistrand valoarea de 59.9%, urmand ca in anul 2008 sa creasca pana la valoarea de 63.10%. S-au redus in schimb in 2008 investitiile in actiuni. Acest lucru s-a realizat pe fondul crizei financiare internationale. Fondurile si-au redus expunerea pe actiuni si si-au reorientat o buna parte din active catre titluri de stat si obligatiuni corporatiste, pentru a evita pierderi mai accentuate decat cele suferite deja.

Randamentele investitiilor

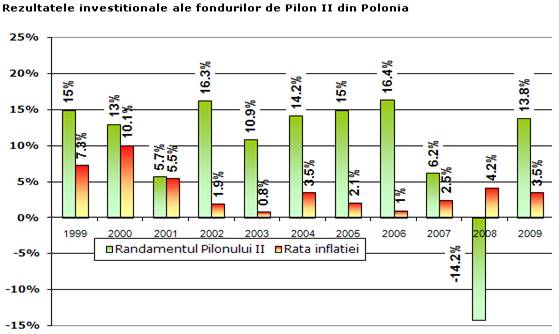

Calculele de performanta pe cei 11 ani de functionare a Pilonului II polonez arata astfel: in timp ce fondurile de pensii private obligatorii au obtinut un randament mediu anual de 9,84%, inflatia medie a fost de 3,82% anual, astfel ca randamentul mediu anual real (peste inflatie) al fondurilor, de la lansare si pana in prezent, este de 5,8%, un rezultat investitional mai mult decat rezonabil, avand in vedere ca el include si caderea din 2008.

Sursa: date www.pensiileprivate.ro

In cei opt ani dintre 1999 si 2007, fondurile de pensii au avut randamente medii ponderate positive de doua cifre, cu exceptia anilor 2001 si 2007, anul 2008 inregistrand chiar un randament negativ de -14,2%.

La nivelul anului 2008, fondurile de pensii au fost profund afectate, inregistrand o puternica depreciere a activelor. Practic, in istoria sistemelor de pensii private obligatorii, 2008 a fost de departe cel mai rau an, cu minime istorice ale randamentelor investitionale. Totusi, in comparatie cu alte institutii financiare, expunerea fondurilor de pensii pe activele 'toxice' a fost aproape neglijabila, principalele cauze care au stat la originea erodarii valorii activelor regasindu-se in caderea generala a burselor si in evolutia defavorabila a cursului de schimb fata de USD.

Anul 2009 a fost un an bun de revenire a pietei de pensii private din Polonia, ceea ce nu face decat sa demonstreze doua aspecte: 1) piata poloneza de pensii private si-a dovedit maturitatea si 2) chiar si cand exista ani foarte defavorabili ca performanta pentru fondurile de pensii, acestia sunt o exceptie de la regula; pe termen lung, sistemul recupereaza si asigura performante solide.

Un fapt important este ca experienta poloneza a aratat ca nu exista o asociere statistica intre dimensiunea fondurilor si randamentele obtinute de acestea. Adica ipoteza ca fondurile cele mai mari au cele mai mari randamente nu este adevarata in mod necesar. De altfel, cel mai mare randament cumulat in cei 11 ani de functionare a pietei a fost obtinut de fondul cel mai mic de pe piata - 189%. De-a lungul timpului, randamentele fondurilor au fost egalizate atat de limitele investitionale impuse de legislatie, cat si de mecanismul de randament minim garantat relativ la piata. In Polonia, acest randament minim este egal cu cea mai mica valoare dintre: randamentul mediu real anualizat pe ultimii trei ani, minus 4 procente sau 50% din randamentul mediu real anualizat pe ultimii trei ani.

In urmatorii ani este posibila introducerea sistemului multifond ( prin care fiecare administrator va putea sa gestioneze mai multe fonduri, cu grad diferit de risc). In acelasi timp, Pilon III polonez, disipat in mai multe produse de economisire slab reprezentate in randul publicului, asteapta aplicarea unei deductibilitati fiscale consistente, pentru a stimula interesul de participare in cadrul acestor scheme de economisire. Un prim pas in sustinerea dezvoltarii acestui segment este semnarea de catre Presedintele Poloniei, in 28 ianuarie 2009, a unui amendament la legea care reglementeaza functionarea fondurilor de pensii ocupationale si a celor de economisire pentru pensii in conturi individuale, cunoscute sub numele generic de IKE. Acest amendament permite si polonezilor care nu sunt rezidenti fiscali in Polonia (obtin venituri in afara tarii si nu platesc impozit pe venit catre statul polonez), sa participe la acest sistem, acumuland bani pentru pensie.

Modernizarea legislatiei in domeniul pensiilor private poloneze

Incepand cu anul 2009, KNF, autoritatea de supraveghere a pietei pensiilor private din Polonia, se afla in plin proces de promovare a unui set de amendamente ce vizeaza imbunatatirea si modernizarea legislatiei in domeniul pensiilor private obligatorii. Directiile care constituie principalele preocupari privesc intre altele: implementarea sistemului multifond, modificarea cerintelor de capital si elaborarea unui nou set de reguli privind transferurile.

Introducerea sistemului multifond are ca scop principal protectia activelor acumulate de participantii care se apropie de momentul constituirii drepturilor de pensie. Astfel, gradul de risc investitional va fi ajustat functie de varsta participantilor prin transferul activelor acestora catre fonduri cu portofolii de risc mai scazut pe masura ce varsta pensionarii se apropie. In ceea ce priveste adecvarea capitalului, autoritatea de supraveghere considera ca cerintele de capital ar trebui ajustate functie de dimensiunile fondului, proportional cu volumul activelor in administrare. In opinia KNF, aceasta modificare este ceruta de nivelul foarte diferit al raspunderilor asumate de fond in contextul in care, potrivit legislatiei in vigoare, fondurile de pensii care realizeaza randamente inferioare standardului de piata trebuie sa compenseze din resurse proprii subperformanta investitionala.

Pe langa interdictia ce limiteaza libera circulatie a capitalurilor, care a fost reclamata de Comisia Europeana in aprilie 2009, oficialii de la Bruxelles au trimis o instiintare Poloniei in ceea ce priveste politica fiscala, de a egaliza tratamentul fiscal si legislativ impus fondurilor de pensii private atat din tara cat si din afara acesteia. Polonia taxeaza diferit dobanzile incasate si dividendele platite de fondurile de pensii din strainatate fata de fondurile de pensii poloneze, fapt pentru care exista decizii ale tribunalelor din Franta si Olanda, care considera aceasta practica ilegala. Acesta procedura denumita si procedura de infringement, ar putea fi aplicata si in cazul Ungariei care se alfa intr-o situatie asemanatoare.

De asemenea, KNF considera ca sistemul actual de transferuri ofera posibilitatea unor practici neloiale de manipulare a participantilor in sensul transferului de la un fond la altul.

Printre alte masuri, Guvernul polonez se pregateste sa excluda intermediarii din functionarea pietei de pensii private obligatorii. Aceasta masura va face parte din pachetul de amendamente ce vor fi aduse legislatiei privind Pilonul II de pensii private obligatorii. Acesta ar putea deveni functional catre sfarsitul anului 2010.

Evolutia pietei pensiilor private in

vederea consolidarii acesteia

Piata poloneza a traversat de-a lungul anilor un lung sir de modificari prin fuziuni si achizitii. Pana acum au avut loc in jur de 13 fuziuni si achizitii de fonduri de pensii, dintre care unele sunt inca in desfasurare. De la un numar de 21 de fonduri in 1999, atunci cand au aparut pensile private in Polonia, piata numara acum 14, dintre care cateva se pregatesc sa fie absorbite. Fiecare participant la fonduri are atribuita o suma de aproape 250 euro, acesta fiind pretul mediu platit pe client (cotizant activ) in cadrul celor mai recente tranzactii. Consolidarea pietei prin aceste miscari a debutat in anul 2000. De atunci, in fiecare an au fost demarate tranzactii (fuziuni si/sau achizitii intre fonduri), cu exceptia anului 2006. Pretul platit pentru un participant activ a oscilat puternic in cei noua ani de functionare a sistemului, in ultimii patru ani existand insa o tendinta evidenta de crestere. Minimul platit a fost de circa 150 euro pe participant activ (in 2001 si 2004), iar maximul de circa 650 euro pe participant (in 2001). Fuziunile si achizitiile au dus la absorbtia fondurilor de dimensiuni reduse, fapt care a ajutat la consolidarea pietei.

Prin toate aceste strategii, Polonia isi consolideaza statutul de piata de pensii private cu valoare de reper, fiind in continuare cea mai mare din regiunea Europei Centrale si de Est.

Bibliografie

https://www.knf.gov.pl/en/Pension_system/Financial_and_statistical_data/index.html

OECD Private pension Outlook - Pension Country Profile:

https://www.oecd.org/dataoecd/22/17/42575000.pdf

Pensions at a glance 2009: Retirement-income systems in OECD countries

https://www.oecd.org/dataoecd/18/61/43021610.pdf

Assets of pension funds www.analizy.pl

Dariusz Stańko "Polish Pension Funds, Does the system work?Cost, efficiency and performance measurement issues"

https://129.3.20.41/eps/pe/papers/0302/0302001.pdf

www.csspp.ro

https://www.oecd.org/dataoecd/3/49/41218144.pdf

Copyright © 2026 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||