|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Rating: tratare conceptuala

Ratingul este un cuvant a carui traducere literala semnifica "evaluare", desemnand in acelasi timp un proces (analiza riscului), cat si rezultatul final al acestuia (nota).

Definitie: "ratingul este procesul de evaluare a riscului atasat unui titlu de creanta sintetizat intr-o nota, permitand un clasament in functie de caracteristicile particulare ale titlului si ale garantiilor emitentului"

1.1.Functii si caracteristici

A. Functiile ratingului financiar:

supravegherea intereselor financiare externe ale intreprinderilor nationale si ale statelor, punand la dispozitie informatii pertinente si cu valoare de intelegere internationala;

alternativa la serviciile clasice de evaluare financiara si analiza oferite de banci comerciale si institutii financiare specializate.

Ratingul este o nota acordata de o agentie de rating unei datorii aferente unei companii sau guvern in functie de capacitatea acesteia de a-si onora la scadenta obligatiile financiare decurgand din aceasta datorie. Ratingul poate fi pe termen scurt sau pe termen lung, in functie de scadenta acelei datorii.

Astfel, debitorii pot fi diferentiati in functie de acesta capacitate de rambursare a obligatiilor financiare pe o scala care se intinde in a reflecta cea mai puternica calitate (rating AAA) pana la cea mai slaba calitate (rating D). Datoriile cu rating CCC/CC/C sunt privite ca avand caracter puternic speculativ.

La inceput, aceste agentii de ratinguri au fost create pentru a nota o datorie a corporatiilor sau guvernului care doreau sa emita obligatiuni pe pietele finaciare. Aceste ratinguri diferentiau debitorii din punct de vedere al riscului financiar si de business, adica al capacitatii de rambursare la timp a datoriilor financiare, si a permis corporatiilor cu un rating mai bun sa se finanteze la un pret mai mic pe piata de capital. In timp, serviciile oferite de agentiile de rating s-au sofisticat, acestea incepand sa acorde ratinguri si pentru societatile de asigurari, garantii financiare sau fonduri mutuale.

Extinderea utilizarii unor astfel de ratinguri pare sa ia amploare in zilele noastre. Utilizarea ratingurilor este favorizata de noile reglementari prudentiale bancare emise pe plan international (acordul BASEL II) si introduse si la noi de BNR, care stabilesc calcularea solvabilitatii bancare (capitalurile proprii pe care o banca trebuie sa le detina pentru fiecare credit acordat unui client) pe baza ratingurilor detinute de clientii bancilor. Bineinteles, capitalurile proprii cerute bancilor de autoritatea de reglementare vor fi mai mari in cazul bancilor care imprumuta clienti care au un rating mai slab sau fara rating. Pentru a concluziona, in lumea financiara de astazi se pare ca ratingul a devenit o necesitate. Din acest punct de vedere si Romania ar trebui sa se alinieze la aceasta tendinta.

B. Caracteristici

1. Criteriile procesului de notare. Ratingurile se realizeaza pe baza informatiilor furnizate de emitent si din alte surse considerate ca fiind de incredere.

Agentiile de rating stipuleaza insa foarte clar ca "ratingul nu este o recomandare de a cumpara, de a vinde sau de a detine un titlu, acesta avand doar functia izolata de evaluare a riscului, care este doar un element al procesului decizional de investitie" . Mai mult decat atat, in ciuda procesului foarte atent de evaluare, agentiile de rating nu realizeaza un audit al calitatii informatiilor ce le sunt puse la dispozitie de catre emitenti.

2. Ratingurile - ca masura relativa a calitatii creditului. Ratingurile realizeaza o clasificare calitativa a celor ce apeleaza la banci sau la pietele financiare cu ajutorul unor criterii de evaluare similare. Diferentierea notelor acordate sintetizeaza remunerarea suplimentara, prin primele de risc, ce trebuie acordate pentru proiectele mai riscante fata de cele cu grad redus de incertitudine.

3. Plafoanele suverane. Consideratiile cu privire la riscul de tara sunt o parte integranta a analizei emitentilor, deoarece ratingurile sunt influentate si de devizele in care sunt emise titlurile. Ratingurile de tara reprezinta, in general, un plafon maximal pentru notele acordate atat firmelor, cat si autoritatilor locale sub-suverane. Este totusi posibil ca o entitate locala sa se califice pentru un rating superior celui de tara.

4. Evenimentele speciale. Indiferent de calitatea creditului si de categoria de risc, falimentul poate fi provocat de "evenimente speciale" pe care agentiile de rating le definesc ca modificari in situatia financiara ce au un impact brusc asupra calitatii creditului, desi momentul precis de producere si natura acestor modificari nu pot fi prevazute cu ajutorul instrumentelor fundamentale de analiza a creditului.

Exemple de astfel de evenimente pot fi: fuziuni, preluari, dezinvestiri, inceperea procedurii de intrare in faliment pentru a beneficia de protectia oferita de legea falimentului fata de litigii.

1.2. Legatura dintre rating si nevoia de informare

Prin natura sa, ratingul financiar are o vocatie de informare prospectiva intrucat masoara nu numai riscul, ci si gradul de recuperare al creantelor. Investitorii care recurg la rating anticipeaza destul de bine modul de evolutie in timp al titlurilor din punct de vedere al randamentului, dar si al pierderii economice. Informatiile furnizate de pietele financiare sunt agregate de agentiile de rating in vederea efectuarii de previziuni pe termen scurt si lung.

Notele pe termen scurt nu reflecta decat capacitatea emitentului de a face fata angajamentelor pe o perioada limitata, fara a tine seama de conditiile specifice de pe piata sau de riscul de schimb.

Agentiile de rating ofera valoare adaugata pietelor financiare prin analizele furnizate si pastreaza increderea investitorilor, prin atribuirea de ratinguri corecte si in timp util. Esentiala in aceasta relatie este increderea pe care o manifesta toti actorii pietei fata de caracterul pertinent al informatiilor prelucrate prin procesul de notare. Prin transparenta afisata, agentile de rating lupta in permanenta cu fenomenul de rating shopping (alegerea de catre un eminent a ratingului cel mai bun dintre cele publicate de mai multe agentii, realizand compromiterea standardelor de calitate comune) . In acest caz este vorba de o protectie a pietelor financiare.

Agentiile de rating urmaresc reducerea asimetriilor informationale existente intre debitor si creditor, manifestate mai ales pe pietele obligatare. In mod firesc emitentii detin toate informatiile legate de calitatea instrumentului vandut pe piata, iar cumparatorii de titluri au nevoie de un etalon just de masurare a credibilitatii lor. Agentiile de rating sunt un instrument de asistare a deciziei pe piata a investitorilor.

Utilitatea ratingurilor pentru investitori rezida din cel putin trei aspecte:

1. Ratingul ofera un univers investitional larg. Chiar si investitorii ce dispun de instrumente de analiza sofisticate nu au intotdeauna resursele si timpul de a analiza multitudinea de oportunitati oferite pe sectoare, tari sau instrumente de credit. Permitand comparatii prin criterii omogene, notele largesc orizontul de investire.

2. Introducerea unor praguri de risc. Pentru cea mai mare parte a cumparatorilor de produse financiare ratingurile sunt utilizate drept criteriu de achizitie. De exemplu, un fond de investitii poate stabili un prag minim de investitie in obligatiuni, in functie de tipul fondului gestionat si de obiectivele de performanta stabilite.

3. Ratingul serveste la dimensionarea spread-urilor. Pe pietele financiare ratingul este un element-cheie in determinarea primelor de risc. Notele servesc la dimensionarea surplusului de remunerare destinat investitorilor in titluri speculative pentru compensarea pierderii potentiale asumate. La nivelul pietelor financiare primele de risc sunt analizate in functie de rata dobanzii "fara risc" reprezentata de emisiunile de titluri de stat.

Pentru emitenti ratingurile reprezinta un adevarat "pasaport" in obtinerea imprumutului. Acesta le da posibilitatea depasirii cadrului national - ce se dovedeste restrictiv in cazul economiilor emergente, prin insuficienta fondurilor - si recurgerea la pietele internationale, care ofera facilitati de finantare mai importante ca volum si suficient de diversificate.

Prin rapoartele de analiza, agentiile de rating mentin increderea emitentilor si investitorilor in perioadele in care apar socuri pe piata. Credibilitatea acordata comunicatelor lansate pe piata de agentiile de rating merge pana la calmarea, in anumite limite, a variatiei cursului unui anumit titlu.

1.3.Agentiile de rating

Prima societate ce s-a lansat in

activitatea de rating a fost The Mercantile Agency aparuta in 1841

la

Inca din 1849 au inceput

sa apara si companiile concurente; in acel an s-a lansat pe

piata The John M. Bradstreet Company in

De asemenea, in 1900 John Moody a pus bazele companiei Moody's Investors Service, cand a si publicat Moody's Manual of Industrial and Miscellaneous Securities. Sistemul de clasificare consacrat de aceasta lucrare este si astazi in vigoare, in pofida trecerii timpului, fiind un standard mondial in domeniu.

In 1860 s-a infiintat Poor's

Publishing Company o data cu publicarea lucrarii lui Henry Varnum

Poor The History of Railroads and Canals of the United States, ce a

inceput sa furnizeze ratinguri din 1916. In

Activitatea de notare a cunoscut un avant considerabil din anii 70 dupa falimentul spectaculos al intreprinderii americane Penn Central. Creditorii acesteia au pierdut in cateva ore 80 de milioane de dolari investiti in bilete de trezorerie. Security and Exchange Comission (echivalentul CNVM in Statele Unite) a impus reguli noi de transparenta pentru informatiile difuzate de intreprinderi privitoare la datoriile lor de trezorerie. Astfel, agentiile de rating au inceput notarea sistematic a creantelor pe termen scurt. Demararea acestui tip de notare a permis agentiilor de rating triplarea numarului de entitati notate la inceputul anilor '80.

Dezvoltarea sustinuta a tarilor din Europa Occidentala, a Japoniei si Canadei a permis aparitia unor agentii locale de evaluare a riscurilor.

in

In Asia

mentionam Japan Credit Rating Agency,

Notarea nationala in Europa are ca reprezentant de frunte Franta. Prima societate de acest gen a aparut in 1986 sub denumirea ADEF[3]. Prima agentie de rating franceza avea drept obiectiv notarea creantelor pe termen scurt. Timp de doi ani ADEF a fost in pozitia de monopol pe piata franceza.

Agentiile de rating din afara SUA nu au putut rezista concurentei acerbe manifestata prin tarife si reputatie venite din partea Standard and Poor's, Moody's si Fitch (intr-o mai mica masura). In octombrie 1990, pentru a contracara dominatia americana de pe piata notarii a fost creata la Paris agentia Euronotation France al carui capital era detinut in proportie de 60% de echipa manageriala iar restul de catre IBCA Limited, o agentie de rating londoneza.

Constatam ca in pofida intiativelor locale existente, agentiile nationale au avut o existenta limitata ca timp si arie geografica. In 1992, Euronotation si IBCA au fuzionat dand nastere grupului de notare IBCA. Importanta acestei operatiuni este esentiala deoarece pentru prima data in istorie o agentie de rating non americana a primit permisiunea de notare pe teritoriul SUA. IBCA Limited avea permisiunea de notare a institutiilor financiare acordata de catre SEC[4]. Astfel dupa fuziune noua agentie a putut efectua primele sale ratinguri pentru emitenti americani.

Scalele de notare sunt prezentate in anexa 1.

1.4.Utilitatea teoretica a agentiilor de notare

Desi ratingul s-a afirmat relativ recent, literatura de specialitate retine doua functii care caracterizeaza agentiile de rating:

supravegherea intereselor financiare externe ale intreprinderilor nationale si ale statelor, punand la dispozitie, prin procesul de notare, informatii pertinente si cu valoare de intelegere internationala.

alternativa la serviciile clasice de evaluare financiara si analiza oferite de banci. Teoria de mandat este consacrata analizei fenomenelor de delegare de atributiuni precum si a efectelor care survin.

Acest curent de analiza distinge in mod obisnuit doi actori esentiali:

principalul, cel care incredinteaza gestionarea intereselor sale altuia (de exemplu, un individ incredinteaza economiile sale unui fond de investitii);

agentul, numit si mandatar care se obliga sa gestioneze interesele primului.

Atunci cand un emitent se afla in "vizorul" agentiilor de rating acest lucru il poate avantaja dar si dezavantaja. Avantajele reies din faptul ca emitentii superior clasificati dispun de flexibilitate financiara, avand acces mai larg pe piata, ceea ce inseamna de fapt costuri mai reduse. Un rating bun ii ofera emitentului accesul la pietele internationale de capital in special in cazul pietelor in care nu este prea bine cunoscut sau in care investitorii nu sunt familiarizati cu limbajul emitentului, cu practica sa comerciala sau cu metodologia contabila. Dezavantaje apar in momentul in care emitentul se confrunta cu dificultati financiare ceea ce conduce la degradarea ratingului acordat.

Credibilitatea agentiilor de rating

Participantii pe piata de capital si-au pus problema cat de credibile sunt "notele" acordate de agentiile de rating avand in vedere ca peste 90% din veniturile acestora provin din taxe obtinute pe serviciile de rating percepute de la emitentii de titluri, care ar putea fi un stimulent in acordarea unor ratinguri ridicate nemeritate insa de debitori. Aceste agentii de rating isi ofereau initial serviciile gratis si isi finantau activitatea din vanzarea buletinelor de rating publicate. Dar atata vreme cat publicatiile puteau fi usor copiate, aceasta nu reprezinta o sursa sigura si in crestere de venituri. Confruntandu-se cu cereri de evaluare tot mai complexe si venituri limitate, agentiile de rating au inceput astfel sa perceapa taxe de la emitentii de titluri. Se considera ca ele ar trebui sa se orienteze spre incasarea de venituri de la investitori si nu de la emitentii de titluri debitoare.

In raspuns la aceste acuzatii agentiile de rating au demonstrat ca ele sunt interesate in a-si mentine reputatia pentru acuratetea si calitatea inalta a ratingurilor acordate. Daca investitorii si-ar pierde increderea in evaluarile unei agentii , emitentii de titluri nu ar beneficia de o mai buna acceptare de catre piata si de costuri de imprumut mai mici, de pe urma cumpararii ratingului. Asadar ratinguri inexacte ar putea expune agentia la despagubiri legale costisitoare. Este putin probabil ca agentiile de rating sa renunte la credibilitatea lor in schimbul unui castig pe termen scurt.

Exactitatea ratingurilor

Utilitatea agentiilor de rating pentru participantii pe pietele de capital este legata in ultima instanta de precizia cu care acestea masoara riscul de nerespectare al angajementelor diferitilor emitenti.

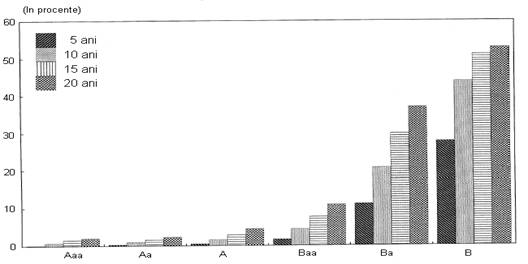

Graficul 1.1. ne arata cat de exacte sunt ratingurile Moody's pe termen lung, in a previziona neindeplinirile in ultimii 20 de ani. Datele arata cresteri cumulate ale ratelor de neindeplinire pentru emitenttii de titluri la fiecare categorie, pentru perioade de detinere de 5, 10, 15 si 20 de ani.

Grafic 1.1.

In general cu cat este mai scazut ratingul si mai lunga perioada de detinere, cu atat este mai ridicata rata de neindeplinire. Astfel, putem vedea ca pentru o perioada de detinere de 5 ani, in medie doar 0,1% din emitenti clasificati cu Aaa nu si-au indeplinit obligatiile fata de 28% din emitentii clasificati cu B. Ratele medii cumulate de neindeplinire - care reprezinta proportia in care emitentii de titluri nu-si indeplinesc obligatiile in timpul perioadei considerate - variaza in functie de categoria de rating si perioada de detinere.

Este important de mentionat faptul ca ratingurile se concentreaza asupra riscului pierderilor inregistrate la credite ca urmare a unei neplati sau intarzieri la plata. Acestea nu se aplica in masurarea altor riscuri ce pot fi implicate de investitiile cu venit fix ca urmare a modificarii ratei dobanzii sau datorate platii principalului inainte de scadenta.

Studiul arata ca ratingul poate fi prevazut cu un grad destul de mare de acuratete si totusi ca reactie la criticile facute, agentiile de rating si-au extins puternic personalul specializat, au adoptat noi tehnologii, s-au straduit sa mareasca valabilitatea in timp a calificativelor acordate pentru ca aceste ratinguri sa fie si mai exacte.

Copyright © 2025 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||