|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

ROLUL MANAGEMENTULUI ACTIVELOR SI PASIVELOR BANCARE IN ANALIZA RISCULUI DE RATA A DOBANZII

1. MANAGEMENTUL ACTIVELOR SI PASIVELOR BANCARE - CONCEPT, ORGANIZARE

1.1. Ce reprezinta managementul activelor si pasivelor bancare?

Din perspectiva istorica, evolutia Managementului Activelor si Pasivelor este proprie caracteristicilor/dezvoltarii economiei dintr-o perioada de timp. Astfel, anii ce au urmat celui de-al doilea razboi mondial pot fi caracterizati de un management al activelor, atat timp cat bancile dispuneau de surse importante de fonduri ieftine - conturi curente si de economii, singura problema fiind plasarea acestor resurse; apoi perioada anilor '60-'70 caracterizata printr-un management al pasivelor, caracterizata de aparitia si dezvoltarea de produse non-depozit pentru atragerea resurselor in vederea finantarii cererii de creditare ce suferise o crestere puternica, insotita de cresterea dobanzilor la credite si depozite.

Asadar, in prezent, una dintre cele mai importante functii de management al riscurilor in banci este Managementul Activelor si Pasivelor, reprezentata, in general, de managementul strategic al bilantului in scopul optimizarii /minimizarii variabilitatii venitului net din dobanzi si al valorii de piata a capitalului bancii. Literatura de specialitate a dat mai multe definitii acestei functii a mangementului bancar, toate fiind insa circumscrise sensului de mai sus:

practica a corelarii scadentelor si fluxurilor de numerar ale activelor si pasivelor unei organizatii, in scopul maximizarii veniturilor si diminuarii riscului ratei dobanzii (Guide to Risk Management: A Glossary of Terms, Risk Publications 1989)

managementul riscurilor financiare ale oricarei institutii financiare (Financial Risk Management in Banking: The Theory & Application of Asset & Liability Management, Uyemura & Van Deventer, Irwin 1993)

Sintetizand, Managementul Activelor si Pasivelor raspunde, atat in teorie cat si in practica, urmatoarelor probleme ale activitatii bancare:

managementul riscului ratei dobanzii,

planificarea lichiditatii,

transferul intern al fondurilor,

planificarea si alocarea capitalului,

masurarea profitabilitatii.

Evolutiile recente ale pietei bancare din Romania, reprezentate de reducerea ratelor dobanzilor in linie cu trendul descendent al inflatiei, scaderea randamentelor titlurilor de stat (varianta de plasament preferata de banci pana acum 1-2 ani datorita conditiilor favorabile de remunerare si a riscului redus), privatizarea bancilor de stat, aparitia in piata a sucursalelor unor importante banci straine, cresterea creditului neguvernamental, cresterea competitiei, cresterea fluxurilor financiare peste granite, toate acestea impun o gestionare mai riguroasa a riscurilor si o preocupare mai intensa pentru masurarea performantelor, asadar o importanta din ce in ce mai mare acordata managementului activelor si pasivelor bancare.

1. Organizarea si implementarea managementului activelor si pasivelor bancare

O structura organizationala eficienta este un ingredient important in succesul oricarei activitati, in general, si a managementului activelor si pasivelor, in particular. Intr-o viziune mai larga, modul cum sunt organizate activitatile, relatiile dintre oameni si relatiile cu tertii, adica ceea ce caracterizeaza cultura organizationala a unei institutii, reprezinta elemente cu impact deosebit asupra performantelor. Din acest punct de vedere multe dintre firmele romanesti sunt deficitare, iar modelele unor institutii strain, ce au o anumita viziune de a gestiona o afacere, o viziune cladita intr-un mediu economic evoluat si diferit de cel romanesc, ar putea fi preluate si ar putea contribui la succesul dorit.

Modul cum managementul isi defineste si operationalizeaza deciziile, comunicarea interna, gradul de formalism intern sunt tot atatea componente ale culturii organizationale, si cu cat acestea sunt mai bine conturate si implementate, cu atat organizatia este mai matura si mai bine definita. In acest context, implementarea unei strategii de management al activelor si pasivelor nu poate fi realizata in lipsa unei organizari corespunzatoare, chiar daca banca dispune de tehnicieni inalt calificati in domeniu. Modelele unor institutii bancare occidentale ar putea fi considerate ca repere in acest demers de catre bancile din Romania, cele mai importante componente ale acestei organizari fiind:

o coordonare/supraveghere activa din partea celui mai inalt nivel al managementului (board-ul)

politici, proceduri, limite adecvate,

o evaluare, monitorizare si gestionare corecta a riscurilor,

un control intern cuprinzator.

Cea mai importanta componenta a acestei structuri este reprezentata de comitetul de Active si Pasive (ALCO), entitate ce are cea mai importanta responsabilitate in formularea strategiei generale si a supervizarii intregii functii a managementului activelor si pasivelor.

Scopurile ALCO sunt :

- analiza impactului schimbarilor aparute in economie si legislatie,

- analiza evolutiei ratelor dobanzilor,

- stabilirea dobanzilor/preturilor produselor de activ si pasiv,

- monitorizarea riscului de lichiditate si a riscului valutar,

- analiza diferentelor dintre performantele actuale si previzionate/bugetate (venitul net din dobanzi, dobanzi medii active si pasive, marje, indicatori de bilant),

- introducerea de noi produse si impactul acestora asupra rezultatelor,

- analiza/aprobarea politicilor managementului activelor si pasivelor si de limitare a riscurilor.

Avand in vedere importanta activitatii desfasurate, si necesarul de informatii pentru adoptarea deciziilor ALCO este unul pe masura. Astfel, cele mai des intalnite cerinte informationale ale ALCO sunt:

- informatii privind riscul ratei dobanzii - rapoarte Gap, simulatii, analize de Durata, Value-at-Risk,

- situatiile financiare prezente, trecute si previzionate,

- rapoarte de profitabilitate pe produse, unitati, clienti in scopul identificarii zonelor de activitate ce trebuie stimulate sau eliminate.

- analize ale dinamicii venitului net din dobanzi,

- analiza activitatii economico-financiare pe baza bilantului si a contului de profit si pierderi: profitabilitate, lichiditate, adecvarea capitalului,

- rapoarte privind pozitia lichiditatii bancii.

1.3. Situatia actuala a sistemului bancar romanesc

Beneficiind si de ratele inalte ale dobanzii de politica monetara, din prima jumatate a lui 2004, profitul sistemului bancar a inregistrat o performanta buna, majorarea lui in termeni reali fiind de aproximativ 26%. Cifra este plasata intre majorarea reala a activelor (aproximativ 35%) si cea a capitalurilor proprii (circa 20%). In consecinta, indicatorii care monitorizeaza rentabilitatea activelor, respectiv a capitalurilor, au avut evolutii divergente. Rentabilitatea activelor s-a redus - insa nesemnificativ - cu mai putin de 0,1 p.p., in vreme ce rentabilitatea capitalurilor proprii a crescut cu 1,1 p.p.

Analiza performantei profitului, defalcat pe cele doua componente care contibue la formarea lui (venituri, respectiv cheltuieli), permite formularea catorva concluzii interesante. Astfel, venitul net bancar a inregistrat o crestere de peste 22% in termeni reali, bazata in principal pe cresterea cu peste 30% a venitului net din dobanzi, depozitele constituite la BNR jucand un rol important. Contrar tendintei firesti pe plan european, veniturile din comisioane si-au redus contributia la formarea venitului net bancar, de la 19% la mai putin de 18%. In plus, castigul net din dobanzi reprezinta peste 50% in structura venitului net bancar, ponderea sa majorandu-se in 2004 cu 4 p.p.

In consecinta, raportul cost-venituri s-a imbunatatit considerabil, scazand de la 60% la 58%. Aceasta evolutie favorabila trebuie interpretata cu precautie, avand in vedere ca 2004 reprezinta, probabil, ultimul an in care bancile au mai beneficiat (si inca din plin) de randamente extrem de atractive pentru plasamentele la banca centrala.

"Moda plasamentelor la BNR"

Activele sistemului bancar au crescut in 2004 cu 35% in termeni reali, cea mai mare parte din aceasta majorare producandu-se in a doua parte a anului. In trimestrul III, bilantul agregat al institutiilor de credit s-a extins cu peste 10%, iar in urmatoarele trei luni s-a adaugat un spor de inca 9%.

Dinamica alerta a fost provocata de sumele consistente care au fost depuse la banci in aceasta perioada. In semestrul II al anului trecut, valoarea depozitelor a crescut cu 130.000 miliarde lei, de aproape doua ori mai mult decat in perioada similara din 2003. In parte, evolutia se datoreaza fondurilor speculative externe care au patruns in tara pentru a valorifica diferentialul de dobanda dintre piata interna si cea externa. Mai mult, in paralel cu cresterea depozitelor in lei, s-a observat in ultima parte a anului o majorare similara a depunerilor in valuta. Acestea s-au majorat cu 15% in trimestrul IV, performanta la care au contribuit si banii depusi de OMV la institutiile financiare autohtone pentru a efectua platile care decurg din contractul de privatizare al SNP Petrom.

Pe langa resursele suplimentare obtinute prin intermediul depozitelor, bancile au continuat sa atraga fonduri pe termen lung din strainatate pentru sustinerea creditarii. Pasivele externe s-au majorat cu apropape 2 miliarde euro in 2004, iar ponderea lor in totalul bilantului a ajuns in decembrie anul trecut la 16%.

Prin urmare, institutiile financiare s-au confruntat cu un excedent mult mai mare decat in trecut pe care trebuia sa-l plaseze. In mod firesc, activitatea de creditare nu a avut capacitatea de a asimila integral noile fonduri. Doar 38% din plasamente si-au gasit ca partener economia reala, in timp ce mai mult de jumatate s-au indreptat spre piata interbancara- in majoritate plasamente la BNR. Astfel, activele interbancare au crescut anul trecut cu aproape 70%, iar ponderea lor in totalul bilantier a ajuns in decembrie 2004 la un nou record: 36,5% fata de 29% cu un an in urma.

"Relaxarea creditarii"

Creditul intern s-a majorat in termeni reali cu 21% in 2004, observandu-se o incetinire a dinamicii in trimestrul IV, cand ritmul de crestere s-a limitat la 2,2%. Evolutia mai lenta a fost cauzata in principal de restrangerea imprumuturilor acordate sectorului guvernamental, diminuate cu peste 20% intermeni reali. Deficitele bugetare tot mai scazute au condus la reducerea plafoanelor de finantare ale statului de pe piata interna. La sfarsitul lui decembrie, soldul creditului guvernamental coborase la echivalentul a 600 de milioane euro.

Nici sectorul neguvernamental nu a mai oferit in trimestrul IV cifrele cu car ene obisnuisem, imprumuturile pe acest segment majorandu-se cu numai 3,8%. O dinamica la fel de modesta a mai fost inregistrata doar in primul trimestru din 2004, cand "amorteala" a fost generata de noile norme prudentiale de creditare a populatiei.

De aceasta data, situatia a fost cauzata de aprecierea semnificativa a monedei nationale, din ultimul trimestru (cu 3,6% fata de euro si cu 12,8% fata de dolar), ceea ce a determinat ca valoarea in lei a imprumuturilor in moneda straina sa se erodeze artificial. Si, cum 60% din credite sunt acordate in valuta, datele de sfarsit de an au fost sensibil afectate.

Chiar si in aceste conditii, imprumuturile acordate persoanelor juridice s-au majorat in trimestrul IV cu 2,9%, iar o crestere mai insemnata (3,7%) s-a inregistrat la creditele acordate companiilor private. De remarcat, ca aprecierea monedei nationale a determinat ca imprumuturile in lei sa inregistreze o crestere mai mare decat cele in valuta.

De asemenea, ponderea imprumuturilor acordate persoanelor juridice pe termen mediu si lung a urcat in decembrie la 42% fata de 35% la inceputul anului.

Evolutia creditelor pentru companii (% termeni reali) pe sistem bancar

Sursa: "Piata financiara"

Pe segmentul de retail, ritmul de crestere a incetinit la 8,4% in trimestrul IV, in timp ce la nivelul intregului an s-a observat o majorare cu 45%. Avand in vedere ca jumatate din imprumuturi sunt denominate in valuta, si aici putem vorbi despre o falsa temperare a creditarii, la final de an, rezultata din aprecierea leului. Cert este ca expunerea bancilor fata de populatie s-a accentuat, iar ponderea acestor imprumuturi in total credit neguvernamental a ajuns la 27% in decembrie fata de 22% la inceputul lui 2004.

Evolutia creditelor pentru populatie (% termeni reali) pe sistem bancar

Sursa: "Piata financiara"

Creditele imobiliare si ipotecare au fost produsele cu care bancile au obtinut cel mai mare succes. Acestea si-au dublat soldul in 2004 insa ultima parte a anului a aratat o evolutie mai lenta a creditarii (+10%).

Creditele de consum s-au majorat cu 30% pe parcursul anului, remarcandu-se o crestere mai rapida a finantarilor acordate de banci in valuta. Evoluti aeste fireasca, daca tinem cont de numarul tot mai mare de oferte de creditare in euro si dolari, precum si dobanzile mult mai scazute practicate la aceste produse.

|

Indicatori financiari si de prudenta bancara (%) |

|||

|

Indicatori |

Septembrie 2003 |

Septembrie 2004 |

Decembrie 2004 |

|

Raport de solvabilitate | |||

|

Rata capitalului propriu | |||

|

Credite restante si indoielnice/ total credite | |||

|

Creante restante siindoielnice/ total active | |||

|

Creante restante si indoielnice/ cap.proprii | |||

|

ROA | |||

|

ROE | |||

Sursa: BNR

Expansiunea fireasca a creditarii a condus la continuarea diminuarii raportului de solvabilitate pe sistem, de la 21,09% in decembrie 2003 la 18,79% la finele anului 2004. Cu toate acestea reducerea solvabilitatii din 2004 n-a mai cunoscut amplitudinea din anul anterior (aproximativ 5 p.p.), in principal datorita atenuarii ritmului de crestere al creditarii si majorarii plasamentelor fara risc (la BNR). Cresterea activelor a continuat s-o devanseze pe cea a capitalurilor proprii (35% fata de 20%, in termeni reali), ceea ce a determinat diminuarea semnificativa a ratei capitalului propriu (cu mai bine de 2 p.p.). In felul acesta, rata capitalului propriu a ajuns la cea mai mica valoare din 1999 incoace (8,49%), semnalizand necesitatea unei echilibrari cat mai urgente a ritmurilor de crestere ale celor doua componente pe baza careia se calculeaza, respectiv activele si capitalurile proprii.

In ceea ce priveste ratele medii ale dobanzii practicate de institutiile de credit sunt redate in tabelul urmator:

|

Perioada |

Dobanzi active |

Dobanzi pasive |

||||

|

medii |

pentru creditele acordate clientilor nebancari neguvernamentali |

pentru operatiunile interbancare (inclusiv relatiile cu BNR) |

medii |

pentru depozitele atrase de la clientii nebancari neguvernamentali |

pentru operatiunile interbancare (inclusiv relatiile cu BNR) |

|

|

2004 feb. | ||||||

|

mar. | ||||||

|

apr. | ||||||

|

mai | ||||||

|

iun. | ||||||

|

iul. | ||||||

|

aug. | ||||||

|

sep. | ||||||

|

oct. | ||||||

|

nov. | ||||||

|

dec. | ||||||

|

2005 ian. | ||||||

|

feb. | ||||||

Sursa: BNR

In ceea ce priveste dobanzile pentru creditele acordate clientilor nebancari neguvernamentali, in decursul perioadei analizate (2000 - trim.I 2005), se remarca o scadere de aproximativ 50% fata de nivelul anului 2000.Acest lucru se poate explica prin politicile celor mai multe banci de relaxare a acordarii creditelor, in ultima perioada tot mai multe banci inlesnind conditiile de acordare a creditelor, in special a celor de consum si a celor ipotecare.

In ceea ce priveste dobanda pentru depozitele atrase de la clientii nebancari neguvernamentali, aceasta a scazut de la 32,44% (la inceputul anului 2000) la valoarea de 11,34% (pentru anul trecut), pentru perioada urmatoare prognozandu-se acelasi trend descrescator, toate acestea derulandu-se in ciuda politicii BNR de incurajare a economisirii in lei fata de cea in valuta.

METODE DE STABILIRE A PRETURILOR ACTIVELOR SI PASIVELOR BANCARE

In general, aceste metode raspund acoperirii naturale a riscurilor de lichiditate si dobanda, si au in vedere, pentru partea de activ, finantarea plasamentelor din resurse care au aceleasi caracteristici de dobanda, maturitate si profil al cash-flow-urilor. Evident, dat fiind faptul ca banca opereaza cu un portofoliu de active si pasive, este destul de putin probabil (ori teoretica) ipostaza in care banca ar proceda la corelarea fiecarui plasament cu resursa atrasa pentru finantarea acestuia, insa prin modul de stabilire a preturilor la active, se poate avea in vedere o replicare la nivelul pasivului a caracteristicilor activului, astfel spus, pretul la activ se va determina tinand seama de costul suportat de banca in procurarea unor resurse cu caracteristici similare. Stabilirea preturilor la depozite are la baza acelasi principiu utilizat si la active, cel de replicare a structurii cash-flow-urilor, de aceasta data pe partea de activ (engl. "matched funding"). Astfel spus, rata dobanzii la depozite va fi cel mult egala cu dobanda pe care banca ar putea-o incasa plasand suma incasata din depozitul respectiv pe piata interbancara, avand un profil de cash-flow identic cu cel al depozitului.

Practica a impus utilizarea mai multor tipuri de rate de dobanda aplicate activelor/pasivelor si anume dobanzi flotante, dobanzi fixe si dobanzi ajustabile.

1. Activele cu dobanzi fluctuante

Dobanzile fluctuante sunt determinate ca suma intre un index de dobanda (o rata a dobanzii de piata cunoscuta de catre toti participantii, de exemplu LIBOR) si o marja fixa peste aceasta. Se considera ca pentru finantarea unui activ (credit), banca se va imprumuta de pe piata monetara interbancara platind indexul de dobanda, iar marja fixa aplicata la stabilirea dobanzii in contractul de credit va reprezenta de fapt castigul bancii, fara ca acesta sa fie afectat de modificarea dobanzii de piata, caci orice schimbare in nivelul acesteia (deci a cheltuielii cu dobanda va fi compensata de modificarea dobanzii aplicate clientului (deci a venitului din dobanzi).

Exemplu: la 3 ianuarie 2004 se solicita un credit de 1.000.000 EUR pe 1 an, cu plata lunara a dobanzii si plata principalului la scadenta. Anticipand o reducere a ratelor dobanzilor de piata, clientul isi exprima optiunea pentru o rata de dobanda flotanta in contract.

Pentru a replica structura de finantare a clientului atunci cand isi procura resursele, banca se va imprumuta de pe piata monetara interbancara pe termen de 1 luna la 3 ianuarie 2004, platind 1M EURIBOR (rata dobanzii la EUR pe termen la 1 luna, evident, exprimata in procente anuale) stabilita in data de 3 ianuarie. Presupunem ca pe baza analizei bonitatii clientului banca stabileste o marja de 3% pentru acoperirea riscurilor si obtinerea unui profit convenabil,asadar va solicita clientului pentru prima luna 1M EURIBOR + 3%.

La 3 februarie 2004 banca va trebui sa se imprumute din nou pe termen de 1 luna, pentru aceeasi suma de 1.000.000 EUR, avand in vedere faptul ca a primit de la clientul sau doar o plata de dobanda, principalul urmand a se rambursa la scadenta finala (3 ianuarie 2005). Pentru perioada 3 februarie-3 martie banca va plati, deci, rata dobanzii 1M EURIBOR stabilita la data de 3 februarie. Aceeasi operatiune va fi repetata succesiv, din luna in luna, pana la scadenta, astfel incat va plati de fiecare data dobanda 1M EURIBOR si va rostogoli principalul imprumutat de la banci de 1.000.000 EUR, care va fi rambursat doar la 3 ianuarie 2005 in baza sumei primite de la clientul sau la scadenta finala a creditului.

Rata dobanzii stabilite in contractul clientului va fi 1M EURIBOR + 3%, ceea ce inseamna ca dobanda platita de client se va reseta lunar, in functie de EURIBOR. Utilizand ratele de piata EURIBOR, corelarea cash-flow-urilor se prezinta astfel:

Se poate observa, deci, ca oricare ar fi rata dobanzii de piata, banca si-a sincronizat platile de principal (ea nu va plati efectiv suma de 1.000.000 EUR decat la 3 ianuarie 2005, atunci cand clientul ii va rambursa creditul), platile de dobanda se fac la aceleasi momente in timp ce corespund cu incasarea dobanzii de la client (data de 3 a fiecarei luni), iar diferenta intre dobanda incasata si cea platita este in permanenta 500 EUR, ceea ce corespunde marjei de 3% aplicata principalului pe termen de 1 luna.

In concluzie, in cazul creditelor (activelor) cu rata flotanta, banca va stabili pretul intotdeauna pornind de la rata dobanzii pe piata interbancara pe o scadenta egala cu perioada scursa intre doua plati de dobanda la activul respectiv, iar resetarea dobanzii se va face la acelasi interval de timp (perioada scursa intre doua plati de dobanda). In acest fel, indiferent cum va evolua rata dobanzii de piata are castigul garantat egal cu marja stabilita clientului, fara a fi afectat de modificarile in dobanda pietei.

Asadar, pretul unui activ cu rata fluctuanta va fi determinat conform urmatoarei formule generale:

Rata dobanzii la depozite atrase de pe piata monetara (engl. "Money Market Ask Rate") + prima de risc de credit aferenta bancii + prima de lichiditate + marja comerciala asociata clientului

Activele cu dobanzi fixe

Pentru a satisface cerintele clientilor care solocita imprumuturi cu rate fixe, fara a fi expusa riscului ratei dobazii, banca va trebui sa se acopere la randul ei, intrand, de exemplu, intr-un acord de swap de dobanda (engl. "IRS" = "interest rate swap") prin care sa plateasca dobanda fixa (va utiliza pentru plata dobanda fixa incasata de la client) si sa incaseze dobanda variabila. Pentru a-si procura resursele necesare finantarii clientului banca se va imprumuta pe piata interbancara la rata flotanta, dobanda flotanta incasata in urma acordului de swap fiind utilizata pentru plata dobanzii flotante la imprumutul contractat pe piata interbancara. Montajul financiar realizat de banca poate fi reprezentat astfel:

Astfel, banca A reuseste sa-si finanteze clientul la rata fixa, fara a fi expusa la fluctuatiile ratei dobanzii de piata. Avand in vedere ca are nevoie de o finantare pe termen mediu sau lung, banca A va plati creditorului sau (banca B) dobanda de piata la care se adauga premiul de lichiditate solicitatat de aceasta: 6M EURIBOR + 50bp. Daca pentru clasa de risc aferenta clientului sau banca A a stabilit un spread de 2% (200bp), iar in acordul de SWAP plateste in schimbul 6M EURIBOR o dobanda fixa egala cu 4% (5Y SWAP rate), atunci rata dobanzii fixe aplicate clientului va fi 4% + 0.5% + 2% = 6.5%, altfel spus:

Ask SWAP rate (stabilit pentru o scadenta egala cu maturitatea creditului cerut de client) + prima de lichiditate + prima de risc de credit asociata clientului.

Exista situatii cand creditul cerut de client presupune si plata dobanzii si plata principalului dintr-o data la scadenta , atunci banca nu obtine o corelare perfecta a fluxurilor de numerar, deoarece va trebui sa plateasca periodic dobanda pe piata interbancara, fara a incasa nimic de la client pana la scadenta. In aceste conditii se va proceda la calculul randamentului unui "zero coupon bond" ori "zero rate", derivat din cotatia de swap. Pretul cerut de banca va fi:

Zero rate (stabilit pentru o scadenta egala cu maturitatea creditului cerut de client) + prima de lichiditate + prima de risc de credit asociata clientului.

3. Determinarea marjelor comerciale

Stabilirea pretului la credite presupune pe langa identificarea costului fondurilor (rata de transfer intern al fondurilor) si stabilirea marjei comerciale, cea care trebuie sa acopere toate costurile operationale, riscul de credit si sa permita si atingerea profitabiliatii cerute.

Determinarea spred-ului pentru obtinerea tintei de rentabilitate financiara (engl. "ROE spread") tine seama de urmatoarele:

necesarul de capital (fonduri proprii) pe care banca trebuie sa-l detina pentru a respecta cerintele prudentiale privind adecvarea capitalului, care la randul lui depinde de

rata de solvabilitate la capitalul propriu,

gradul de risc de credit asociat clientului respectiv.

rata impozitului pe profit, avand in vedere ca tinta de rentabilitate urmareste un profit in valori nete de impozit,

tinta de rentabilitate financiara.

Tinand seama de elementele de mai sus, ROE spread poate fi determinat conform formulei:

ROE spread = ROE * Necesarul de capital / 1 - rata impozitului pe profit = ROE * Rata de adecvare a capitalului * Gradul de risc de credit / 1 - rata impozitului pe profit

4. Active si pasive cu dobanzi ajustabile

Practica bancara a generat si alta modalitate de evitare a riscului ratei dobanzii, mai ales in economiile emergente, acolo unde ratele dobanzilor fluctueaza destul de mult, si anume practicarea de rate de dobanda ajustabile, astfel spus includerea unor clauze in contractele de credit sau depozit prin care banca isi rezerva dreptul de a modifica rata dobanzii contractuale in orice moment, fara un acord prealabil al clientului sau. In general, astfel de dobanzi se folosesc in relatia cu persoanele fizice, mai putin sofisticate din punct de vedere al culturii financiar-bancare, pentru sectorul de persoane juridice fiind mai greu de impus astfel de cotatii.

Prin schimbarea dobanzilor ajustabile, bancile pot sa evite efecte nefative ale modificarii dobanzilor de piata asupra venitului net din dobanzi, sau chiar sa se obtina castiguri, atunci cand ajustarea acestor dobanzi se produce mai repede (sau mai tarziu, dupa caz) decat dobanzile de piata, sau cu amplitudine mai mare (sau mai mica, depinde de situatie) decat a cotatiilor de piata.

5. Depozitele cu dobanzi fixe

Stabilirea preturilor la depozite are la baza acelasi principiu utilizat si la active, cel de replicare a structurii cash-flow-urilor, de aceasta data pe partea de activ. Altfel spus, rata dobanzii la depozite va fi cel mult egala cu dobanda pe care banca ar putea-o incasa plasand suma incasata din depozitul respectiv pe piata interbancara, avand un profil de cash-flow identic cu cel al depozitului.

In stabilirea preturilor la depozite trebuie luate in considerare anumite elemente de cost specifice, date de obligativitatea mentinerii unei parti din depozite in rezerva la banca centrala (rezerva minima obligatorie), la o remunerare mult mai redusa decat dobanzile de piata. De asemenea, contributiile anuale la fondul de asigurare a depozitelor bancare greveaza asupra ratelor dobanzilor platite pentru depozite.

Asadar, preturile depozitelor se vor situa la cel mult un nivel determinat pornind de ratele dobanzilor la depozitele plasate pe piata monetara interbancara (BUBID, LIBID, EURIBID), din care se deduc costurile rezervelor minime obligatorii si ale asigurarii depozitelor:

Rata dobanzii la depozitele plasate pe piata monetara (engl. "Money Market Bid Rate") - costul rezervei minime obligatorii - costul asigurarii depozitelor.

3. NORME DE PRUDENTA BANCARA APLICATE IN ROMANIA

Indicatorii de prudenta bancara se exprima, in general, prin anumite raporturi si au ca sfera de cuprindere principalele aspecte ale gestiunii bancare. Respectarea acestor indicatori orienteaza strategia bancara si permite armonizarea cu legislatia europeana - in vederea integrarii tarilor europene - si cu cea internationala.

Pentru tarile membre ale Uniunii Europene, prudenta bancara poate fi cuantificata prin urmatorii indicatori: solvabilitate bancara, coeficientul riscurilor mari, coeficientul de adaptare la riscul de piata, nivelul participatiilor financiare, nivelul capiatalului minim.

La nivelul fiecarei tari, exista si niveluri proprii ale unor raporturi, precum si raportul de lichiditate si coeficientul fondurilor proprii si al resurselor permanente.

Astfel, in baza legii nr.58/1998 - Legea bancara, Banca Nationala a Romaniei supravegheaza activitatea bancilor, persoane juridice romane si a sucursalelor bancilor straine pe baza raporturilor de prudenta bancara.

Principalele cerinte prudentiale pe care trebuie sa le respecte bancile sunt:

Nivelul minim de solvabilitate, determinat ca raport intre nivelul fondurilor proprii si totalul activelor si elementelor in afara bilantului, ponderate in functie de gradul lor de risc;

Expunerea maxima fata de un singur debitor, exprimata procentual, ca raport intre valoarea totala a acesteia si nivelul fondurilor proprii ale bancii;

Expunerea maxima agregata, exprimata procentual, ca raport intre valoarea totala a expunerilor mari si nivelul fondurilor proprii;

Nivelul minim de lichiditate, determinat in functie de scadentele creantelor si angajamentelor bancii;

Clasificarea creditelor acordate si a dobanzilor neincasate aferente acestora si constituirea provizioanelor specifice de risc;

Pozitia valutara, exprimata procentual in functie de nivelul fondurilor proprii;

Administrarea resurselor si plasamentelor bancii;

Extinderea retelei de sucursale si alte sedii secundare ale bancii.

In baza reglemetarilor emise de Banca Nationala a Romaniei, bancile au obligatia determinarii lunare a nivelului fondurilor proprii, pe baza datelor din bilantul contabil.

Fondurile proprii constitue instrumentul central de masura pentru majoritatea reglementarilor bancare. Fondurile proprii ale unei banci sunt formate din urmatoarele categorii de capital;

Capital propriu;

Capiatal suplimentar.

Determinare nivelului fondurilor proprii al unei banci se va face conform modelului de calculare si de raportare a fondurilor proprii prezentat in Anexa 1.

Principalii indicatori de prudenta bancara calculati de banci si raportati la Banca Nationala a Romaniei sunt:

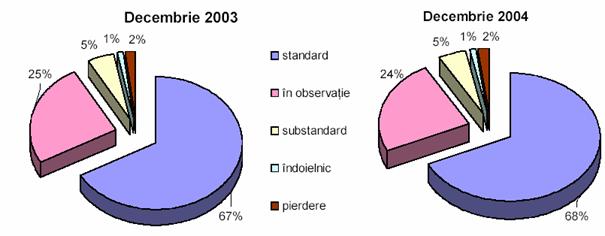

1. Creditele si plasamentele care se clasifica in urmatoarele categorii:

Standard;

In observatie (numai pentru creditele acordate clientelei din sectorul nebancar);

Substandard (numai pentru creditele acordate clientelei din sectorul nebancar);

Indoielnic (numai pentru creditele acordate clientelei din sectorul nebancar);

Pierdere.

Clasificarea creditelor si a plasamentelor se face prin aplicarea simultana a urmatoarelor trei criterii:

Serviciul datoriei care reprezinta capacitatea debitorului de a-si onora datoria la scadenta, exprimata ca numar de zile intarziere la plata de la data scadentei;

Performanta financiara reprezinta reflectarea potentialului economic si a soliditatii financiare ale unei entitati economice, obtinuta in urma analizarii unui ansamblu de factori cantitativi si calitativi;

Initierea in proceduri judiciare reprezinta cel putin una dintre urmatoarele masuri luate in scopul recuperarii creantelor:

darea de catre instanta a hotararii de deschidere a procedurii falimentului;

declansarea procedurii de executare silita fata de persoanele fizice sau juridice.

Categoriile de performanta financiara sunt notate de la A la E, in ordinea descrescatoare a calitatii acesteia.

In cazul clientelei din sectorul bancar, precum si in cazul persoanelor fizice performanta financiara este considerata in categoria A. In cazul in care bancile se gasesc in imposibilitate de a evalua performanta financiara a unui client din sectorul nebancar, aceasta va fi incadrata direct in categoria E.

|

Performanta financiara Serviciul datoriei |

A |

B |

C |

D |

E | |

|

0-15 zile |

standard pierdere |

in observatie pierdere |

substandard pierdere |

indoielnic pierdere |

pierdere pierdere |

Nu s-au initiat proceduri judiciare s-au initiat proceduri judiciare |

|

16-30 zile |

in observatie pierdere |

substandard pierdere |

indoielnic pierdere |

pierdere pierdere |

pierdere pierdere |

|

|

31-60 zile |

substandard pierdere |

indoielnic pierdere |

pierdere pierdere |

pierdere pierdere |

pierdere pierdere |

|

|

61-90 zile |

indoielnic pierdere |

pierdere pierder |

pierdere pierdere |

pierdere pierdere |

pierdere pierdere |

|

|

Minimum 91 zile |

pierdere pierdere |

pierdere pierdere |

pierdere pierdere |

pierdere pierdere |

Pierdere pierdere |

Pe baza acestei clasificari, banca procedeaza la constituirea provizioanelor specifice pentru riscul de credit, aplicand urmatorii coeficienti de provizionare:

|

Standard In observatie substandard Indoielnic Pierdere |

|

0 0,05 0,2 0,5 1 |

Calitatea portofoliului de credite reprezint un factor determinant al evolutiei prezente si viitoare a activitatii bancare.

Pentru a obtine performante ridicate in activitatea de creditare este necesar ca bancile sa gestioneze un portofoliu de credite eficient, fara risc, ce se realizeaza prin:

Lipsa de performanta a creditului in sistemul bancar roman s-a datorat lipsei restructurarii si privatizarii. Absenta unei politici investitionale, lipsa disciplinei financiare si folosirea creditelor pentru acoperirea golurilor de capital circulant au pus marile unitati de stat in imposibilitatea de a returna o buna parte a creditelor primite.

Problemele structurale din sectorul real au avut un impact negativ asupra calitatii portofoliului de credite al bancilor, indeosebi al acelora expuse sectorial.

Astfel, in perioada 1994-2004 se remarca un punct de cotitura in ceea ce priveste calitatea portofoliului de credite. (Tabel nr. 4)

Situatia calitatii creditelor

Tabel nr. 1 Miliarde lei

|

| |||||||||||

|

Total credite acordate | |||||||||||

|

Standard | |||||||||||

|

In observatie | |||||||||||

|

Substandard | |||||||||||

|

Indoielnic | |||||||||||

|

Pierdere |

Sursa ; Raportul anual al B.N.R.2002, 2004

Sursa ; Raportul anual al B.N.R.2002, 2004

Incepand din anul 1994 si pana in 1998 categoria de credite "Pierdere" a crescut continuu de la 10,93% la 50,8% din totalul creditelor din economia nationala. Trendul crescator al creditelor "Pierdere" este cu atat mai grava cu cat in aceasta perioada volumul creditelor, in termeni reali, a cunoscut evolutii crescatoare nesemnificative, economia fiind subcreditata (Grafic nr.1). In aceste conditii, efectul asupra cresterii capitalurilor este negativ, ducand la decapitalizarea economiei nationale. Pana in anul 1999 s-au inregistrat cele mai multe falimente bancare, decapitalizarea fiind una din cauze.

Grafic nr.1.

Evolutia creditelor "Pierdere"

Sursa: Raport BNR

Incepand cu anul 1999, creditele din categoria "Pierdere" au inceput sa scada rapid, atat in marimi absolute, cat si ca pondere in totalul creditelor, ajungand in 2004 sa reprezinte doar 0,57% din totalul creditelor acordate.

Evolutia pozitiva a calitatii portofoliului de credite din economie a avut efecte benefice asupra capitalizarii bancare si ratei de solvabilitate a sistemului bancar.

Dubiile care au planat asupra modalitatii de acordare a creditelor de catre bancile comerciale au dus la perfectionarea normelor de creditare a societatilor bancare, la scaderea riscului general de creditare in sistemul bancar si la aparitia unor fonduri specializate de garantare a creditelor, in principal orientate spre garantarea facilitatilor bancare acordate intreprinderilor mici si mijlocii si sectorului agricol privat.

Ca efect al imbunatatirii mediului economic si finantarii unor proiecte viabile,din 1999 volumul creditelor din categoria "Standard" a crescut substantial, atingand 98,24% din totalul creditelor angajate in 2004 (Grafic nr.2).

Grafic nr.

Sursa: Raport BNR

Apetitul crescut pentru creditare in 2003 si 2004 nu s-a manifestat doar in Romania, existand o adevarata "explozie" si pe pieta bancara din Europa Centrala si de Est, potentialul acesteia fiind deosebit de mare.

Pentru determinarea necesarului de provizioane specifice de risc de credit, aferent unui credit sau plasament, se parcurg urmatoarele etape, in baza regulamentului mentionat:

1. determinarea bazei de calcul pentru provizioanele specifice de risc de credit, astfel:

1.1. prin deducerea din expunerea bancii fata de debitor a garantiilor acceptate a fi luate in considerare conform Normelor metodologice ale Bancii Nationale a Romaniei nr.12/2002 pentru aplicarea Regulamentului nr.5, in cazul unui credit clasificat in categoria 'standard', in 'observatie', 'substandard', 'indoielnic' si 'pierdere', in situatia in care nu s-au initiat proceduri judiciare si in situatia in care toate sumele respectivului credit inregistreaza un serviciu al datoriei de cel mult 90 zile;

1. prin luarea in considerare a intregii expuneri, indiferent de garantii, in cazul unui credit clasificat in categoria 'pierdere', in situatia in care s-au initiat proceduri judiciare sau in situatia in care cel putin una dintre sumele respectivului credit inregistreaza un serviciu al datoriei mai mare de 90 zile, precum si in cazul unui plasament, indiferent de categoria de clasificare aferenta acestuia;

aplicarea coeficientului de provizionare asupra bazei de calcul obtinute.

Constituirea de provizioane specifice de risc de credit se refera la crearea acestora, lucru realizat prin includerea pe cheltuieli a sumei reprezentand nivelul necesarului de provizioane specifice de risc de credit.

Regularizarea provizioanelor specifice de risc de credit se realizeaza prin includerea pe cheltuieli sau prin reluarea pe venituri a sumei reprezentand diferenta dintre nivelul existent in sold al provizioanelor specifice de risc de credit si nivelul necesarului.

Utilizarea provizioanelor specifice de risc de credit se refera la anularea provizioanelor specifice de risc de credit, in cazul realizarii riscului de credit, si se realizeaza prin reluarea pe venituri a sumei reprezentand nivelul existent in sold al provizioanelor specifice de risc de credit aferente creditelor si/sau plasamentelor care se scot in afara bilantului.

Persoanele aflate in relatii speciale cu banca sunt:

reprezentantii Autoritatii pentru Privatizarea si Administarea Participatiilor Statului in adunarea generala a actionarilor bancii;

administratorii bancii (inclusiv conducatorii bancii) si auditorii financiari, persoane fizice, ai bancii, precum si persoane fizice desemnate sa reprezinte societatile de audit financiarcare au calitatea de auditor financiar;

auditorii financiari,persoane juridice autorizate care asigura bancii, pe baza contractuala, servicii de audit financiar;

membrii unor comisii special constituite potrivit dispozitiilor legale in vigoare (comisia de supraveghere speciala a bancii, comisia de privatizare a bancii etc.);

orice actionar, persoana juridica, ce exercita controlul efectiv asupra bancii, actionarii unei astfel de persoane juridice, care detin cel putin 10% din capital, si administratorii acesteia;

orice actionar semnificativ al bancii;

orice actionar care si-a desemnat un reprezentant avand una dintre calitatile prevazute la primele trei pozitii;

orice societate comerciala la al carei capital social banca are o participatie de cel putin 10%;

orice societate comerciala la care una dintre persoanele prevazute la pct.1-8 detine controlul efectiv;

personalul Bancii Nationale a Romaniei care exercita atributii de control sau de supraveghere bancara;

membrii Consiliului de administratie al Bancii Nationale a Romaniei.

Bancile nu pot acorda imprumuturi persoanelor precizate la pct.1-4 cu care se afla in relatii speciale.

Trebuie mentionat, de asemenea, ca suma totala a imprumuturilor nete acordate persoanelor aflate in relatii speciale cu banca nu poate depasi 20% din fondurile proprii ale bancii.

Suma totala a imprumuturilor nete acordate de banca personalului propriu, inclusiv familiilor acestuia, nu poate depasi 5% din fondurile proprii ale bancii.

. Banca Nationala a Romaniei stabileste, de asemenea, nivelul minim al capitalului bancilor (Normele nr.16/2002 privind capitalul minim al bancilor si sucursalelor bancilor straine). Bancile trebuie sa mentina in permanenta capitalul social si fondurile proprii cel putin la nivelurile minime stabilite. Trebuie precizat, de asemenea, ca la infiintarea unei banci varsamintele in contul capitalului social trebuie efectuate in forma baneasca, in totalitate, la momentul constituirii, intr-un cont deschis la o banca persoana juridica romana sau la o sucursala a unei banci straine autorizata sa functioneze pe teritoriul Romaniei.

Limita minima a capitalului social si cea a fondurilor proprii ale unei banci se stabilesc la 370 miliarde lei.

Bancile autorizate de Banca Nationala a Romaniei pana la data intrarii in vigoare a Normelor nr.6 trebuie sa atinga nivelul de 370 miliarde lei in doua etape, acestea trebuind sa dispuna, incepand cu data de 31 mai 2003, atat de un capital social, cat si de fonduri proprii de cel putin 320 miliarde lei si, incepand cu data de 31 mai 2004, atat de un capital social, cat si de fonduri proprii de cel putin 370 miliarde.

. In vederea limitarii riscului de credit, bancile sunt obligate:

a) sa dispuna de proceduri administrative si de control intern adecvate, care sa permita supravegherea si gestionarea riscului de credit, precum si incadrarea permanenta a indicatorilor de solvabilitate, a expunerilor mari si imprumuturilor acordate persoanelor aflate in relatii speciale cu banca, personalului propriu, precum si familiilor acestuia, in limitele prevazute de prezentele norme;

b) sa asigure o evidenta extracontabila corespunzatoare, care sa stea la baza intocmirii raportarilor de prudenta bancara prevazute de prezentele norme.

Aplicarea acordului Basel II va da bancilor posibilitatea sa-si determine rezervele minime de capital pe baza unor modele interne care tin cont de riscul specific fiecarui plasament. In Europa de SE, primele care vor beneficia de aceasta optiune vor fi sucursalele bancilor straine, care vor putea obtine astfel un avantaj competitiv fata de restul pietei.

Acordul Basel II apare ca o schimbare radicala de abordare, deoarec oferta institutiilor de credit libertatea de a-si alege propriile metode si tehnici de evaluare a riscului si, totodata, introduce noi categorii de riscuri.

Pentru evaluarea riscului de credit, Basel II propune doua solutii: prime, metoda standard, stabileste cerintele de capital similare cu normele utilizate in prezent, riscul fiind calculat prin aplicarea unui procent stabilit de banca centrala pentru fiecare tip de activ; a doua varianta, metoda ratingului intern, lasa fiecarei banci libertatea de a evalua riscul in functie de specificul fiecarui plasament in parte.

In aplicarea Basel II, bancile romanesti se confrunta cu lipsa unor baze de date privind evenimentele de risc, costurile achizitionarii unor aplicatii specifice furnizate de firmele de specialitate si necesitatea pregatirii personalului.

Sursa:

In scopul determinarii indicatorilor de solvabilitate, expunerilor mari si imprumuturilor nete acordate persoanelor aflate in relatii speciale cu banca, personalului propriu, precum si familiilor acestuia, bancile au in vedere urmatoarele:

a) activele bancii trebuie grupate pe entitati de risc, precum si pe categorii de risc de credit;

b) in cazul garantiilor cu un grad de risc mai mare decat cel al contrapartidei, gradul de risc atribuit este cel aferent contrapartidei;

c) pentru elementele de pasiv rectificate entitatea de risc va fi aceeasi cu cea a elementelor de activ pe care le corecteaza, iar incadrarea pe categorii de risc de credit se va face in categoriile de risc de credit corespunzatoare elementelor de activ pe care le corecteaza, incepand cu categoria cu riscul cel mai mare;

d) elementele in afara bilantului sunt grupate pe entitati de risc, precum si pe categorii de risc de transformare in credit.

Limita minima a indicatorului de solvabilitate, calculat ca raport intre nivelul fondurilor proprii si expunerea neta, este de 12%, iar limita minima a indicatorului de solvabilitate, calculat ca raport intre nivelul capitalului propriu si expunerea neta, este de 8%.

5. Nivelul unei expuneri mari nu poate depasi 20% din fondurile proprii ale bancii, iar suma totala a expunerilor mari nu poate depasi de 8 ori nivelul fondurilor proprii ale bancii.

Pe categorii de rating de client, expunerile maxime permise de Raiffeisen Bank sunt prezentate in urmatorul tabel:

|

Rating-ul clientului |

Expunere Maxima (in EUR moi) |

Expunere maxima Negarantat (in EUR Mio) |

Sursa: Raport Raiffeisen Bank

. In

a) de banci;

b) de Banca Nationala a Romaniei, pe baza indicatorului de lichiditate raportat de banci.

Limita minima a indicatorului de lichiditate este 1 si se calculeaza ca raport intre lichiditatea efectiva si lichiditatea necesara, pe fiecare banda de secventa.

Lichiditatea efectiva se determina de catre institutiile de credit prin insumarea, pe fiecare banda de scadenta, a activelor bilantiere si a angajamentelor primite evidentiate in afara bilantului.

Lichiditatea necesara se determina prin insumarea, pe fiecare banda de scadenta, a obligatiilor bilantiere si a angajamentelor date evidentiate in afara bilantului.

7. Calculul activului, al pasivului si al activului net ale bancilor. Bancile sunt obligate sa calculeze si sa raporteze, lunar, din motive de prudenta, activul net.

In situatia in care activul net are o valoare negativa, respectiv valoarea obligatiilor bancii depaseste valoarea activului sau, banca in cauza este considerata insolvabila conform prevederilor Legii nr. 83/1998.

In vederea limitarii riscurilor ce pot aparea ca urmare a desfasurarii operatiunilor valutare de catre banci, Banca Nationala a Romaniei reglementeaza nivelul maxim al pozitiilor valutare individuale ajustate si la pozitiei valutare totale si se aplica bancilor persoane juridice romane, denumite in continuare banci.

Pozitia valutara intr-o anumita deviza reprezinta soldul net al patrimoniului in deviza respectiva, fiind expresia riscului valutar.

La sfarsitul fiecarei zile bancare lucratoare pozitiile valutare ale unei banci sunt supuse urmatoarelor limitari:

a) maxim 10% din fondurile proprii ale bancii pentru oricare dintre pozitiile valutare individuale ajustate;

b) maximum 20% din fondurile proprii ale bancii pentru pozitia valutara totala.

Copyright © 2025 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||