|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

MANAGEMENT FINANCIAR

pe exemplul S.C. "AXA" S.A.

Rolul sistemului informational

Scurta descriere a organizatiei

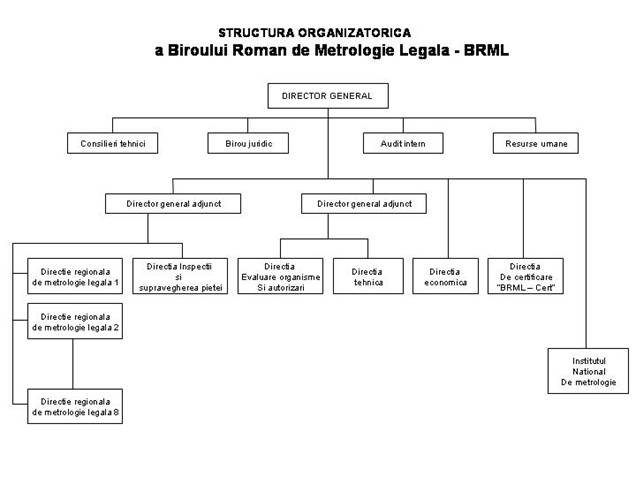

Biroul Roman de Metrologie Legala este organizat si functioneaza in conformitate cu H.G. 193/28 februarie 2002.

BRML este organ de specialitate al administratiei publice pentru coordonarea si controlul la nivel national al activitatii de metrologie, este institutie publica cu personalitate juridica in subordinea Ministerului Economiei si Comertului.

In structura BRML, functioneaza directii regionale de metrologie legala, unitati fara personalitate juridica, care au in zona teritoriala de competenta servicii judetene de metrologie legala, unitati care deasemenea nu au personalitate juridica.

Serviciul Judetean de Metrologie Legala Vaslui este componenta a DRML Bacau.

Finantarea cheltuielilor aferente activitatilor BRML se asigura integral din venituri extrabugetare din sumele incasate pentru lucrarile de etalonare, verificare metrologica, incercare de mijloace de masurare, evaluare in vederea acordarii autorizatiilor metrologice, expertizare si supraveghere metrologica pe baza de tarife, precum si pentru alte lucrari efectuate in conformitate cu atributiile sale.

Referitor la implementarea acquis-ului comunitar si indeplinirii angajamentelor asumate de Romania, domeniul sectorial "Metrologie" este inclus in Capitolul 1 de negocieri - Libera circulatie a marfurilor.

In trimestrul IV 2002, BRML a finalizat transpunerea in legislatia romana a intregului acquis comunitar din aria sa de responsabilitate: metrologia legala si preambalatele. Realizarea acestor masuri si angajamente are la baza utilizarea unor resurse umane, materiale si financiare proprii, sau ca urmare a derularii unor proiecte de investitii , asistenta tehnica finantate de Comisia Europeana sau de catre tarile membre U.E. (proiecte Phare, respectiv proiecte de pre-aderare finantate de Guvernul Olandei)

Tipul de structura organizatorica si niveluri de conducere

Organizarea

BRML este prezentata in fig. 1

Directii regionale de metrologie legala si judetele din zona teritoriala de competenta a acestora

Avand in vedere ca atributiile si competentele BRML au ca perimetru de activitate teritoriul national, deosebim ca structura organizatorica o tipologie complexa, pe care o putem incadra ca fiind o structura matriceala, coordonarea facandu-se pe doua planuri: functional , pe linie verticala si orizontal, pe zone geografice (opt Directii regionale de metrologie legala).

Desigur, structura organizatorica si functionarea DRML sunt formalizate prin descrierea in documente speciale: Hotararea de Guvern (193/2002) privind organizarea si functionarea BRML, Regulamentul de organizare si functionare, organigrama, fisele posturilor, diagrama de atributii si relatii, etc..

Prezentam in continuare organigrama DRML Bacau:

Laboratorul SJML Vaslui este o locatie a laboratorului regional Bacau, activitatea sa constand in efectuarea de incercari, verificari, etalonari pentru sortimente de mijloace de masurare pentru care este autorizat in domeniul reglementat si respectiv in domeniul nereglementat

Compartimentul de autorizari, avizari , evalueaza capabilitatea organizatiilor in vederea efectuarii activitatilor de metrologie (fabricare, construire, import, comercializare, reparare-modificare, montare, inchiriere) in domenii de interes public. Deasemenea, monitorizeaza aceste activitati prin verificarea periodica a respectarii conditiilor in care s-au acordat autorizatiile si avizele si supravegheaza activitatile laboratoarelor de metrologie prin verificarea metrologica a unor esantioane reprezentative de mijloace de masurare din loturile declarate admise de aceste laboratoare

Compartimentul de control, prin inspectii si testari, monitorizeaza respectarea legislatiei in domeniul metrologiei legale prin :

inspectii si testari inopinate

controale tematice

verificari tehnice a mijloacelor de joc de noroc

verificari ale respectarii reglementarilor in domeniul produselor preambalate

culegerea de informatii privind introducerea pe piata si punerea un functiune a aparatelor de cantarit cu functionare neautomata si a altor mijloace de masurare care se verifica metrologic dupa norme CEE

Compartimentul financiar - contabil. SJML Vaslui, ca element component al DRML Bacau si BRML Bucuresti, are finantare extrabugetara si , desi nu are personalitate juridica, isi desfasoara activitatea financiar - contabila in conformitate cu prevederile unui buget de venituri si cheltuieli aprobat la nivel de DRML si BRML

Sisteme informationale specifice SJML Vaslui

Avand in vedere organizarea si functionarea BRML, activitatea Serviciului Judetean de Metrologie Legala Vaslui se situeaza din punct de vedere al conducerii la nivel operativ. Deasemenea, finantarea extrabugetara, acoperirea cheltuielilor din venituri proprii au ca urmare o amprenta bine definita din punctul de vedere economic asupra sistemelor informationale.

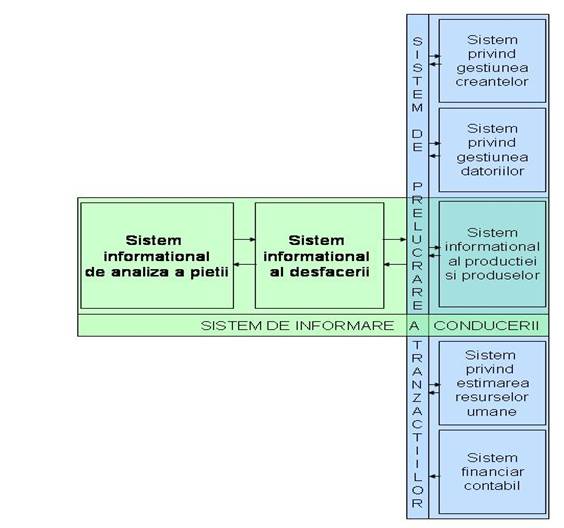

Sisteme de prelucrarea tranzactiilor

La nivelul operational obiectivul de baza al sistemului il constituie culegerea datelor despre tranzactiile economice, validarea datelor si investigarea lor. Acest sistem creeaza o baza de date care este pusa la dispozitie pentru alte sisteme informationale cum este sistemul de sprijinire al procesului decizional.

Acest sistem se caracterizeaza din perspectiva datelor si informatiilor prin:

repetativitate

mijloacele de masurare care sunt utilizate in domeniul reglementat sunt supuse controlului metrologic legal iar perioada de reconfirmare metroligica este stabilita in "Lista oficiala" care este publicata in Monitorul Oficial.

Activitatile de metrologie sunt autorizate si/sau avizate iar verificarea respectarii conditiilor in care au fost acordate se face periodic la termene prestabilite (Ex: pentru supraveghere metrologica - lunar, iar pentru reevaluare , de obicei, anual)

predictibilitate

Sistemul de organizare a activitatilor SJML, care presupune controlul metrologic legal, monitorizarea si supravegherea activitatilor de metrologie, supravegherea pietei, verificarea programata a preambalatelor, a mijloacelor de joc de noroc, colaborarea continua cu detinatorii si utilizatorii de mijloace de masurare, cu organismele administratiei publice (Ex - programe de contorizare apa, gaz, energie electrica), constituie o sursa de informatii care eliminca caracterul surprinzator in conditiile unei utilizari sistemice, astfel incat aceste informatii sunt scontate.

bazate pe trecut

Dezvoltarea economica a zonei teritoriale administrate (jud Vaslui) a definitivat in timp sortimentele de mijloace de masurare utilizate si implicit necesitatile de autorizare (inclusiv personal si dotare a laboratorului de metrologie legala). Desigur, au aparut si apar solicitari noi in domeniul etalonarilor si verificarilor metrologice (Ex: verificari metrologice pentru distribuitoare de GPL) sau in domeniul activitatilor de metrologie (Ex - solicitare de autorizare pentru producerea, montarea, repararea rezervoarelor de produse petroliere bicompartimentate, ecologice)

detaliere puternica

Activitatile de incercari, verificari metrologice, autorizari, avizari, verificari tehnice a mijloacelor de joc de noroc, a produselor preambalate se bazeaza, pe langa normele si procedurile utilizate, pe o cunoastere in detaliu a clientului, cat si a mijloacelor de masurare sau a activitatilor de metrologie pentru care se solicita evaluarea de catre SJML. In acest fel se pot controla si asigura resursele patrimoniale necesare spre a fi alocate si utilizate in activitatile specifice, posibilitatea de predefinire ai anticipare facand ca datele de intrare si informatiile rezultate sa fie puternic structurate.

exactitate sporita

SJML Vaslui isi desfasoara activitatea in conformitate cu prevederile standardului SR ISO EN/CEI 17025 referitor la cerintele care trebuie indeplinite de laboratoarele de incercari, iar in domeniul activitatilor de metrologie (import, fabricare, construire, reparare, modificare, comercializare, inchiriere) de supravegherea pietei in baza unor proceduri aprobate care elimina posibilitatea acceptarii unor solicitari incorecte, ambigue privind cerintele informationale, astfel incat inainte de a intra in procesul de prelucrare, acestea sunt supuse unor multiple verificari, unor analize temeinice.

Analizele, prelucrarea, structurarea, transmiterea datelor se fac de catre personal in baza prevederilor din fisele posturilor si in conformitate cu proceduri si instructiuni de lucru in vigoare aprobate si aduse la cunostinta prin instruiri si procese verbale de luare la cunostiinta.

Sistemul de prelucrare a tranzactiilor are in vedere:

gestiunea cerintelor

Constituie o sursa de informatii pentru sprijinirea conducerii in identificarea clientilor care solicita serviciile SJML Vaslui, in gestionarea vanzarii serviciilor.

Serviciile practicate de SJML Vaslui sunt cele prevazute de reglementarile legale, tarifarea acestora fiind in concordanta cu Lista de tarife publicata in Monitorul Oficial.

In urma efectuarii activitatilor de incercare, verificare metrologica, instruire, evaluare, reevaluare, organisme sau persoane pentru acordarea de autorizari, avizari, supraveghere metrologica, verificare tehnica a jocurilor de noroc, a produselor preambalate, personalul SJML Vaslui emite facturi, iar daca clientul achita numerar, si chitante.

Aceste documente sunt inregistrate in contabilitate constituind baza de date pentru situatia creantelor, incasarilor, clientilor, realizarilor individuale ale personalului. Actele furnizate de trezorerie (extrase de cont) actualizeaza situatiile soldurilor clientilor. Aceasta activitate de reglare si actualizare se face zilnic.

gestiunea datoriilor

Scopul sistemului de datorii este - tinerea corecte a evidentei facturilor si notelor / ordinelor de plata pentru a sti datoriile fiecarui creditor.

Fiecare factura se asociaza cu un furnizor, iar fiecare furnizor specifica o anumita scadenta (furnizorii stabili sunt cei de apa, gaze, energie electrica care asociaza la factura un termen de 15 sau 30 de zile de la data facturarii).

SJML Vaslui poate face cheltuieli in limitele aprobate prin bugetul de venituri si cheltuieli; conform prevederilor capitolelor si articolelor acestuia si in concordanta cu programul aprobat de achizitii publice pentru anul in curs. Pentru ca ordonatorul de credite este BRML Bucuresti, angajarea unei cheltuieli se poate face numai cu avizul Comisiei de avizare de la nivelul BRML cu incadrarea stricta in prevederile din BVC si programul de achizitii publice, cu respectarea prevederilor OG 60/2000.

Sistemul de productie

Intrucat detinatorii, utilizatorii de mijloace de masurare folosite in domenii de interes public, precum si persoanele fizice si juridice care efectueaza activitati de metrologie se afla in baza de date a institutiei, si avand in vedere prevederile legale privind verificarile metrologice periodice precum si monitorizarea si supravegherea metrologica, SJML Vaslui gestioneaza, planifica, programeaza conform prevederilor din Lista Oficiala in curs, activitatile compartimentelor proprii. Desigur, bazele de date se actualizeaza in functie de aparitia , modificarea unor reglementari in domenii sau de incetarea sau infiintarea unor activitati

Inainte de sfarsitul fiecarei luni se intocmeste conform bazei de date situatia privind clientii care detin mijloace de masurare utilizare in domenii de interes public sau prestatorii de activitati metrologice care sunt scadenti in luna urmatoare.

Clientii sunt preveniti, iar personalul SJML este programat, instruit astfel incat sa fie asigurata legalitatea mijloacelor de masurare si a activitatilor de metrologie.

Ca resurse materiale se utilizeaza etaloanele, echipamentele de masurare, materialele de referinta certificate din dotare.

Raportarea activitatii se face pe compartimente (laborator, evaluari, inspectie, financiar - contabil).

Personalul laboratorului introduce periodic in baza de date (prin intermediul calculatoarelor) realizarile personale (nume client, date de identificare societate, cod sortiment verificat, etalonat, numar de bucati, rezultatul evaluarii, perioada de valabilitate daca este cazul a buletinului de verificare metrologica, date de identificare laborator, data emiterii documentelor, factura, chitanta daca este cazul).

Responsabilul de laborator prelucreaza datele intocmind o situatie pe intreg laboratorul, la care se adauga si realizarile din compartimentul de evaluari privind laboratoare, ateliere, persoane fizice si juridice autorizate, avizate, supravegheate, monitorizate si inspectie (privind verificari tehnice la jocuri de noroc si produse preambalate).

Activitatea laboratorului se efectueaza conform unui manual al calitatii, proceduri si instructiuni de lucru avand ca referinta standardul SR EN ISO 17025. Personalul laboratorului este autorizat si instruit periodic.

Compartimentele de evaluare si inspectie activeaza in baza unor proceduri de lucru iar personalul este de asemenea evaluat si reconfirmat dupa caz, periodic.

gestionarea resurselor umane

Numarul de personal maxim este stabilit prin H.G. 193/2002 la nivelul BRML-ului.

In cadrul SJML Vaslui activeaza 10 persoane, acestea deservind compartimentele de baza : laborator, autorizari, avizari, inspectie, financiar-contabil, administrativ.

Atributiile si competentele sunt stabilite prin fisa postului in conformitate cu Contractul individual de munca, Regulamentul de organizare si functionare si Regulamentul de ordine interioara.

Anual, performantele individuale sunt evaluate conform reglementarilor legale in vigoare, constituind referential pentru stabilirea drepturilor salariale. Personalul este instruit periodic conform Programului de instruire anual de la nivelul DRML Bacau dar si cu ocazia modificarilor sau aparitiei unor noi reglementari de interes.

Instruirile, testarile profesionale sunt finalizate prin procese verbale de instruire, calificative, note.

sistemul contabilitatii generale.

Sistemul contabilitatii generale coroboreaza toate activitatile contabile scotand in relief efectul lor asupra unitatii economice, ajutand la centralizarea tuturor tranzactiilor financiar - contabile, sintetizand si evidentiind modificarile de active, obligatiile si venitul net al firmei. Acest sistem are in vedere :

preluarea in conturile din cartea mare a totalurilor din fisierele celorlalte aplicatii contabile

efectuarea inregistrarilor contabile in jurnale

obtinerea balantei de verificare

pregatirea situatiei conturilor din cartea mare

pregatirea rapoartelor financiar - contabile ale perioadei

pregatirea sistemului pentru deschiderea perioadei contabile urmatoare

SJML Vaslui nu are personalitate juridica, activitatea specifica, financiar contabila fiind efectuata de un referent contabil si supervizata de serviciul econimic din cadrul Directiei de metrologie legala Bacau.

Transmiterea informatilor catre Directia economica a BRML Bucuresti se face prin intermediul unui sistem informatic tip ORACLE.

Acest sistem ofera datele privind:

lista planului de conturi

situatia operatiunilor contabile ale perioadei pe conturi, sume, corectii efectuate

situatia conturilor - cu solduri initiale, rulaje in cursul perioadei, sold final

balanta de verificare

bilantul

situatii financiare comparative (ex - fata de perioadele anterioare)

situatia veniturilor si cheltuielilor

Evidenta si transmiterea datelor catre ordonatorul de credit se face in baza unor proceduri care vor fi prezentate pe scurt la cap. 2.2.b

Sistemul de informare a conducerii

Scopul sistemului este de a asigura informatiile necesare stabilirii planurilor si bugetelor de desfasurare a activitatilor in vederea gestionarii resurselor, supravegherii si controlului.

La nivelul conducerii operative informatiile utilizate sunt:

periodice - astfel, la nivel SJML Vaslui se intocmesc lunar, trimestrial, semestrial situatii privind nivelul incadrarii in bugetul de venituri si cheltuieli iar in functie de acesta se stabilesc masuri corective si preventive.

cu caracter permanent - zilnic sunt actualizate informatiile privind situatia comenzilor, situatia mijloacelor de masurare scadente, situatia activitatilor de monitorizare, supraveghere a activitatilor, situatia incasarilor, a datoriilor, situatia repartizarii comensilor pe personal.

caracter comparativ - sunt utilizate situatii care se refera la trecut stabilindu-se dinamica numarului de mijloace de masurare utilizate in domeniile de interes public specifice judetului Vaslui, a numarului agentilor economici autorizati, a sortimentelor pentru care au fost solicitari. Deasemenea, sunt luate un calcul informatiile care se refera la evolutia pe termen mediu a conditiilor economico-sociale care au impact in domeniul metrologiei (ex - contorizare pentru apa calda si rece, gaze, energie electrica, autorizarea unor noi laboratoare, avizarea unor ateliere de raport, montat, etc.) si care vor necesita alocarea unor resurse de personal si/sau echipamente de masurare din partea SJML Vaslui

forma sintetica - situatiile, rapoartele utilizate la nivelul conducerii tactice sunt concise, fara abundenta de detalii.

provenienta datelor - informatiile provin fie din surse interne (baza proprie de date) fie din surse externe (ex - programe la nivel de judet de contorizare a apei, de alimentare cu gaz metan, de dotare cu instalatii de masurare a unor institutii, etc.)

exactitate - Informatiile din baza proprie de date sunt relativ viabile pentru ca detinatorii, utilizatorii de mijloace de masurare, operatorii din domeniul metrologiei sunt in dinamica, de la an la an, aparand fluctuatii (inchiderea sau restrangerea activitatii, evolutia tehnologica, aparitia de tipuri noi de mijloace de masurare, aparitia unor activitati noi, aparitia unor noi agenti economici, modificarea legislatiei etc. )

Aceeasi relativitate caracterizeaza si informatiile provenite din exterior. Aceste aspecte legate de exactitatea informatiilor duc la necesitatea aprofundarii cat mai reale a acestora pentru ca investitiile propuse sa se poata baza pe un fundament real, cu riscuri cat mai mici pentru ca amortizarea sa fie posibila si intr-un termen rezonabil, pentru a fi rentabila.

Sisteme de sprijinirea procesului decizional si a conducerii strategice

Serviciul judetean de metrologie legala Vaslui este locatie a Directiei regionale de metrologie legala Bacau care se afla in subordinea BRML Bucuresti care este si ordonator de credit.

In vederea sprijinului procesului decizional si a conducerii strategice, SJML Vaslui transmite la DRML Bacau si BRML Bucuresti periodic si/sau ori de cate ori se solicita, situatii, rapoarte privind:

realizarea obligatiilor stabilite prin BVC aprobat

activitatea de incercari, verificari metrologice, etalonari efectuate in cadrul laboratorului de metrologie (tipuri sortimente, numar bucati, facturari, incasari, date identificare clienti) pe total laborator si pe fiecare verificator metrologic in parte

activitatea compartimentului de autorizari, avizari, supraveghere (organisme autorizate, avizate, supravegheate, date de identificare, facturi, chitante emise)

activitatea compartimentului de inspectie ( - procese verbale de control, procese verbale de sontraventie, invitatii, sinteze, controale tematice, informatii privind supravegherea pietei, verificari tehnice jocuri de noroc, preambalate )

RESURSELE SISTEMULUI INFORMATIONAL EXISTENT

Resurse hardware

Resurse logice

Serviciul de metrologie legala Vaslui detine 5 calculatoare de birou si 1 laptop

licente sisteme de operare : - Windows 98 SE

- Windows ME

- Microsoft Office

- Office Corel

- Word perfect

licente antivirus - Bit Defender Standard

- Bit Defender

|

Nr crt |

Compartiment / Birou |

Tip Echipament |

Caracteristici |

Destinatie |

Retea |

Soft sistem |

|

SEF SERVICIU |

LAPTOP CELERON 500 MHz |

HDD 5 GB 32 RAM |

-verificari jocuri noroc -verificari preambalate -informare |

DA |

WIN ME |

|

|

FINANCIAR CONTABIL |

SERVER DURON 800 MHz |

HDD 100GB 128 RAM |

-aplicatii financiar-contabile -birotica -secretariat |

DA |

WIN ME OFFICE |

|

|

LABORATOR - MASE UZUALE - PRESIUNI |

ST. LUCRU PENTIUM 733 MHz |

HDD 10 GB 128 RAM |

-prelucrare date -raportari |

DA |

WIN 98 SE |

|

|

LABORATOR - MASE PRECISE - LUNGIMI - FIZICO-CHIMICE -INSPECTIE -JOCURI NOROC -PREAMBALATE |

STATIE LUCRU AMD K6-2 500 MHz |

HDD 10 GB 64 RAM |

-prelucrare date -raportari |

DA |

WIN ME |

|

|

LABORATOR -ELECTRICE -VOLUM |

ST. LUCRU DURON 800 MHz |

HDD 20GB 128 RAM |

-prelucrare date -raportari |

DA |

WIN XP |

|

|

AUTORIZARI AVIZARI SUPRAVEGHERE |

ST. LUCRU PENTIUM 733 MHz |

HDD 10GB 128 RAM |

-prelucrare date -raportari |

DA |

WIN 98 SE |

Calculatoarele SJML Vaslui sunt organizate in retea astfel incat fiecare compartiment poate transmite raportarile periodice sau alte solicitari, dupa validarea acestora de seful serviciului judetean, forului superior. Compartimentele pot comunica intre ele prin intermediul retelei, comunicandu-se informatii de interes.

Sistemul informatic permite transmiterea de catre fiecare compartiment (financiar- contabil , autorizari - avizari, inspectie, laborator) in baza unor proceduri care sunt in curs de implementare, a informatiilor solicitate de catre directiile BRML Bucuresti, realizandu-se astfel un circuit rapid al componentei functionale a structurii matriceale de organizare.

In domeniul financiar contabil au fost implementate si sunt operationale urmatoarele proceduri (in ORACLE APPLICATIONS):

Notiuni introductive - intrare in aplicatie si navigare

- inregistrarea si manipularea datelor din sistem

- lansare rapoarte

- campuri flexibile

- Prevederi bugetare - introducere prevederi bugetare

- Rulaje cumulate - introducere / actualizare nomenclatoare Furnizori, Clienti, Debitori, Creditori

- introducere Rulaje acumulate

- Facturi emise si neincasate

- introducere facturi emise in sold

- corectii

- contabilizare facturi emise in.

- Angajamente bugetare si locale

- Solduri de inceput de an

- introducere / actualizare nomenclatoare Furnizori, Clienti, Debitori, Creditori

- introducere solduri de inceput de an

- Obiecte de inventar in sold

- introducere articole din nomenclator

- corectii

- introducere obiecte de inventar in sold

- contabilizare obiecte de inventar in sold

- Mijloace fixe in sold

- introducere m. f. in sold

- corectii

- contabilizare

- Facturi primite de la furnizori

- introducere furnizori noi

- introducere Facturi primite de cheltuieli

- ordonantarea facturilor primite de cheltuieli

- Facturi primite de investitii

- Introducere Facturi emise

- introducere facturi emise din activitatea de baza

- introducere facturi din alte activitati prestate

- introducere facturi emise din vanzari

- descarcarea stocului privind articolele vandute

- corectii

Registru de casa

Decontari avansuri

Urmeaza implementarea altor proceduri. Informatiile sunt criptate si transmise prin antena, serverul care gestioneaza circulatia informatiilor fiind la Bucuresti. Sistemul permite si accesul permanent la Internet.

3. RESURSE UMANE

Serviciul judetean de metrologie legala Vaslui nu are personal cu pregatire de specialitate in domeniul informatic, activitatea de prelucrare a datelor, de documentare, de intocmire a rapoartelor si de transmitere a acestora la forurile de decizie de la nivel de Judet, Directie regionala sau BRML Bucuresti fiind efectuata de personalul angajat (referent economic, experti metrologi, specialisti metrologi).

Evolutia angajarii personalului in activitatile specifice sistemelor informationale cu utilizarea PC-urilor este redata in tabelul urmator :

|

Nr crt |

ANUL |

NUMAR PC-uri |

Nr. Utilizatori |

Total personal |

Personalul are acces la informatiile specifice activitatii desfasurate, prelucreaza datele cu care opereaza si isi raporteaza activitatea individual, utilizand un sistem informatic organizat in retea.

ANALIZA SISTEMULUI INFORMATIONAL PRIVIND DESFACERILE

Analiza vanzarilor si a produselor vandute

In cazul SJML Vaslui prin vanzari putem intelege efectuarea unor servicii de incercari, etalonari, verificare metrologica, autorizare, avizare, supraveghere metrologica la cererea unor clienti sau in baza unor reglementari legale, practicandu-se tarife prestabilite de BRML publicate in Monitorul Oficial. Aceste tarife se modifica periodic in functie de coeficientul inflatiei.

Avand in vedere activitatile desfasurate de SJML Vaslui, si analizand vanzarile, in perioada 2002-2003 constatam ca procentual, incasarile se mentin aproximativ la aceleasi nivele pe domenii de activitate.

Astfel, din activitatea de

autorizari -avizari s-au incasat aproximativ 10,7% din total incasari

verificari, etalonari metrologice - aproximativ 60,2 %

supraveghere metrologica - aproximativ 13.3 %

verificari tehnice ale mijloacelor de joc de noroc - aproximativ 10,5%

verificari ale produselor preambalate - aproximativ 3.9%

alte venituri - diferenta pana la 100%

Ponderea veniturilor o constituie incasarile rezultate in urma activitatii laboratorului de metrologie ( peste 60% din total venituri). In cadrul laboratorului s-au etalonat, verificat in 2003 un numar de 9578 de mijloace de masurare, dintre care:

in domeniul lungimi - 557 buc

in domeniul volum - 205 buc

in domeniul spatiu si timp - 119 buc

in domeniul masa si forta - 8443 bunc

in domeniul presiune - 48 buc

in domeniul marimi electrice - 23 buc

indomeniul fizico-chimice, medicale - 54 buc

Se observa ca majoritatea activitatilor desfasurate au fost in domeniul mase. Incasarile din aceste domeniu reprezinta aproximativ 44% din total venituri. Aceste date indica faptul ca in judetul Vaslui, ca pondere in utilizare a mijloacelor de masurare se situeaza pe primul loc aparatele de cantarit cu functionare neautomata de precizie medie, utilizate in tranzactii comerciale dar si in alte domenii de interes public. Acestea sunt repartizate in principal in pietele agro-alimentare din municipiile Barlad, Vaslui, Husi, orasele Negresti si Murgeni, in targurile si oboarele saptamanale si nu in ultimul rand in bazele de receptie in care se face evaluarea calitativa si cantitativa a produselor agricole.

Ca evolutie a "vanzarilor" in functie de sezon se remarca activitate mai intensa in perioada aprilie - iunie si octombrie - noembrie, solicitari scazute in decembrie - martie, iar in rest moderata. De altfel, in perioada de iarna conditiile meteorologice constituie un handicap in desfasurarea activitatii, posibilitatile de deplasare fiind reduse iar conditiile de temperatura nefiind prielnice pentru efectuarea verificarilor metrologice in teren (Ex - verificarile metrologice la locul de utilizare a distribuitoarelor de produse petroliere, a taximetrelor electronice, a podurilor bascula, etc.).

Analiza pe "vanzatori"

Lunar, fiecare compartiment raporteaza activitatea valorica desfasurata pe total activitate si pe fiecare persoana in parte. Ca o particularitate, avand in vedere misiunea institutiei, responsabilitatea realizarii veniturilor nu intra in sarcina personalului de executie dar constituie responsabilitatea sefului de serviciu judetean care trebuie sa gestioneze informatiile si resursele in mod eficient in scopul realizarii nu numai a credibilitatii masurarilor in teritoriul arondat, dar si prevederilor bugetului de venituri si cheltuieli.

Situatia valorica raportata de fiecare persoana constituie un element de analiza si referinta in repartizarea sarcinilor si a comenzilor dar si a capacitatii de efort.

Costurile "vanzarilor" sunt, de fapt, cheltuieli efectuate pentru desfasurarea activitatii serviciului judetean, fiind aprobate prin Bugetul de Venituri si Cheltuieli.

La cheltuielile curente si de capital se adauga o cota procentuala utilizata pentru dezvoltarea BRML (participari la investitii comune, cheltuieli cu etaloane nationale etc.).

Cheltuielile de personal nu depasesc 50% din veniturile curente.

Legaturi intre sistemul analizat (S.I.D) si alte sisteme din organizatie

Legaturile intre sistemele informationale au un caracter biunivoc, de interdependenta si complementaritate.

3.2. - DOCUMENTE DE INTRARE IN SISTEM

Documentele de intrare in sistem sunt:

cererile de verificare metrologica, etalonare, incercare

Acestea cuprind datele de identificare ale clientului, caracteristicile metrologice si datele de identificare ale mijlocului de masurare, lucrarea solicitata, numar de bucati, norma de referinta, normativul etc, dupa care se solicita efectuarea evaluarii, locul unde se doreste efectuarea lucrarii.

cereri de autorizare personala sau de laborator

cereri pentru avizarea desfasurarii unor activitati de metrologie (import, fabricare, construire, comercializare, reparare, montare, inchiriere)

cereri pentru acordare de avize de instalare

cereri de expertizare in vederea atestarii

cereri de instruire

cereri pentru verificarea tehnica a jocurilor de noroc

declaratii privind produsele preambalate

fisa de monitorizare in vederea efectuarii supravegherii laboratoarelor de metrologie prin verificarea metrologica a unor esantioane reprezentative

Continutul acestor solicitari este in conformitate cu prevederile procedurilor BRML de efectuare a fiecarii activitati in parte, modelul fiind facut clientilor odata cu formularea de catre acestia a cererilor de principiu.

3.3 - RAPOARTE / SITUATII DE IESIRE DIN CADRUL SISTEMULUI

In urma desfasurararii activitatilor in baza carora se intocmesc facturi pe baza de tarife sau devize rezulta urmatoarele documente:

rapoarte de incercare - ex : raport de incercari privind distribuitoare de produse petroliere supuse procedurii de obtinere a aprobarii de model

certificate de etalonare

buletine de verificare metrologica - Aceste documente emise de personalul laboratorului sunt in conformitate cu modelele aprobate in procedurile de sistem si manualul calitatii, si dau informatii privind beneficiarul, executantul, caracteristicile si identitatea mijloacelor de masurare, norma dupa care s-a facut evaluarea, rezultatul acesteia si, daca este cazul, valabilitatea documentului.

autorizatii de functionare ale laboratoarelor de metrologie

autorizatii personale de verificator metrolog

atestate pentru laboratoare care lucreaza in domeniu nereglementat

atestate personale

Aceste documente sunt unic identificate prin numar, data, organism emitent, sortimente aprobate, valabilitate.

avize pentru desfasurarea unor activitati de metrologie

avize de instalare pentru anumite mijloace de masurare - Ex: instalarea distribuitoarelor de produse petroliere, a podurilor bascula pentru vehicule rutiere, a rezervoarelor de stocare, etc.

Aceste avize au rolul de a garanta ca in domeniul reglementat se monteaza si utilizeaza mijloace de masurare legala

certificare de verificare tehnica a jocurilor de noroc - Sunt necesare organizatorilor de jocuri de noroc in vederea obtinerii licentei de functionare si cuprind , in afara de datele de identificare ale beneficiarului , datele de identificare si caracteristicile fiecarui joc in parte, si rezultatele verificarii

procese verbale de verificare a produselor preambalate - se emit in urma verificarii acestora si , pe langa datele de identificare ale ambalatorului, importatorului, reprezentantului autorizat al acestuia, si rezultatele verificarii referitoare la incadrarea in prevederile legale privind marcajele, inscrisurile, tolerantele admise pentru continurul fiecarui preambalat si mediei continutului real al esantionului ales din lot pentru verificare.

certificatele de instruire a personalului

procese verbale de supraveghere metrologica - cuprind rezultatele verificarii metrologice, efectuata asupra unor esantioane reprezentative alese din loturi de mijloace de masurare declarate admise de laboratoarele de metrologie autorizate. In functie de acete rezultate, se stabilesc regimuri de supraveghere normale, severe sau scazute.

facturi fiscale

devize de lucrari

chitante

raportari individuale privind lucrarile efectuate

raportari la nivel de compartimente

raport privind executia bugetara - articole referitoare la veniturile din activitatea de baza si alte venituri curente

raport creante

alte situatii si rapoarte solicitate suplimentar

CONCLUZII

Prezentul studiu de caz a trecut in revista atributiile si competentele SJML Vaslui ca element component a Directiei Regionale de Metrologie Legala Bacau, aflata in subordinea BRML Bucuresti.

Deasemenea, au fost prezentate structura organizatorica, nivelurile de conducere, identificandu-se si sistemele informationale si econimice specifice.

Privind resursele sistemului informational s-a constatat o dotare corespunzatoare dimensiunii si volumului activitatii SJML Vaslui, o dinamica buna a evolutiei resurselor hardware (1 calculator in 1999 si 6 calculatoare in 2004, legate in retea la nivel de SJML Vaslui si cuplate intranet in reteaua BRML la nivel national), a software de aplicatii (au fost prezentate generic cateva din procedurile utilizate in sistemul financiar - contabil), a software de sistem.

Din punct de vedere a resurselor umane, s-a constatat ca daca in 1999 o singura persoana putea opera pe calculator, in 2004 practic tot personalul tehnic si contabil are cunostintele necesare prelucrarii datelor, intocmirii rapoartelor, a altor documente pe calculator.

Pentru analiza a fost ales sistemul informational prvind desfacerea ca si component al sistemului de marketing utilizat in informarea conducerii.

Cu ocazia studiului de caz, s-a constat o dublare a unor raportari. Astfel, in cadrul sistemului informational privind desfacerea, fiecare persoana implicata intocmeste lunar un raport privind realizarile care cuprinde , in afara de datele tehnice, si numerele de factura, chitanta, devize, sume realizate, sume incasate, care se totalizeaza pe compartimente si apoi se transmit sectorului financiar-contabil. Separat, sectorul financiar-contabil intocmeste aceleasi evidente , dar raportate, prezentate in alte forme, in alt context. Urmeaza a se stabili la nivelul DRML Bacau si SJML Vaslui masura adecvata pentru evitarea acestui paralelism.

Consideram utila efectuarea acestui studiu de caz care a permis evaluarea unei componente a sistemului informational si detectarea unei neconformitati (paralelism in raportari) care, desigur, va fi urmata de masuri corective si preventive.

BIBLIOGRAFIE

Oprea D., Mesnita G. - Sisteme informationale pentru manageri

Ed. Polirom, Iasi, 2002

H.G. 193 / 2002 - privind organizarea si functionarea BRML

Regulamentul de organizare si functionare al DRML Bacau - 2002

Copyright © 2025 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||