|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

PLANIFICAREA FINANCIARA

1 Obiectivele si responsabilitatile planificarii financiare

2 Bugetele - instrumente fundamentale de planificare

Forma si continutul documentelor bugetare

Proceduri de planificare si analiza financiara

Obiectivele si responsabilitatile planificarii financiare

Din momentul in care firma are o strategie, ea are nevoie de un plan, in particular un plan strategic. Care este un set de actiuni ale firmei destinate sa puna in aplicare aceasta strategie. Oportunitatile de investitii care permit firmei punerea in aplicare a acestei strategii constituie strategia investitionala a firmei. Managerii financiari trebuie sa se asigure ca firma are suficiente fonduri pentru a face fata nevoilor activitatii de exploatare ca si celor de investitii. Pentru aceasta este nevoie de o strategie financiara a firmei. In acest caz este necesara planificarea.

In general, planificarea consta in analizarea unei situatii date, determinarea obiectivelor care trebuie urmarite in viitor si a decide, in avans, actiunile care trebuie luate pentru realizarea obiectivelor stabilite, tinand cont de circumstantele previzionate in care urmeaza sa actioneze firma.

Planificarea financiara stabileste liniile directoare care privesc schimbarile ce vor avea loc in firma. Ea trebuie sa includa:

1. analiza critica a mediului intern si extern in care actioneaza firma;

2. identificarea si stabilirea obiectivelor firmei;

3. analiza diferentei dintre aceste obiective si situatia financiara curenta a firmei;

4. elaborarea unor documente in care sa se sintetizeze actiunile necesare a fi intreprinse pentru ca firma sa atinga obiectivele financiare propuse (finalitatea planificarii financiare).

Planificarea financiara formuleaza caile si metodele prin care obiectivele financiare ale firmei vor fi realizate. Ea se concentreaza pe identificarea oportunitatilor de investitii cu valoare neta pozitiva si pe strategii de finantare care creaza valoare pentru firma.

Planificarea financiara are doua dimensiuni: o schema temporala, care arata durata procesului de planificare si orizontul de timp pentru care se planifica si un nivel de agregare, care implica faptul ca unele planuri se bazeaza pe agregarea altora de la nivele ierarhice inferioare sau de la acelasi nivel ierarhic.

Planificarea financiara, in functie de orizontul de timp, are doua componente: (1) planificarea pe termen mediu si lung si (2) planificarea pe termen scurt.

Planificarea pe termen mediu si lung trebuie sa raspunda la intrebari de genul: "Cand trebuie facuta o noua emisiune de actiuni? Care trebuie sa fie politica firmei in privinta dividendelor? Care trebuie sa fie nivelul de indatorare al firmei, iar datoriile trebuie sa fie pe termen scurt sau lung? Trebuie sa se plateasca dobanzi fixe sau variabile pentru datoriile contractate?"

Planificarea financiara pe termen scurt are in vedere capitalul de lucru, presupunand luarea in considerare si gasirea raspunsurilor la intrebari de genul: "Ce nivel al numerarului este necesar la diferite momente din cadrul orizontului de planificare? Ce nivel al stocurilor trebuie mentinut? Cat de rapid se pot rambursa creditele bancare angajate pentru nevoile trezoreriei? Pe ce perioada trebuie acordat creditul comercial? Trebuie sa fie platiti rapid furnizorii si sa se beneficieze de discountul in numerar ce se ofera de acestia? Ce proportie din activele circulante trebuie finantata prin fonduri pe termen scurt? Care este capitalul de lucrussi ce influenteaza nivelul acestuia?"

Procesul de planificare are drept rezultat planul financiar al firmei, care include atat consideratii financiare, cat si consideratii strategice. Planul financiar este un document care arata ceea ce se va intampla in timp cu obiectivele firmei. El realizeaza analiza alocarii capitalului pentru fiecare proiect al firmei. Propunerile de investitii mai mici pentru fiecare unitate operationala din cadrul firmei sunt adunate (procesul agregarii) si tratate ca parte integranta a planului financiar de la nivelul firmei.

Pentru a fi intocmite planurile financiare este nevoie de existenta mai multor alternative si prezumtii sau scenarii. De exemplu, firma poate pregati trei seturi de alternative: pentru o situatie pesimista, pentru una normala si pentru una optimista in ce priveste previzionarea evenimentelor viitoare. Deoarece firma va cheltui un anumit fond de timp pentru pregatirea propunerilor pentru diferite scenarii care vor sta la baza planului financiar al firmei, este util sa fie cunoscut procesul de planificare care trebuie urmat.

Elementele ce trebuie avute in vedere sunt:

Interactiunile. Planul financiar trebuie sa exploateze legaturile dintre propunerile de investitii pentru diferite activitati operationale ale firmei si alegerea finantarii disponibile pentru firma.

Optiunile. Planul financiar se bazeaza pe oportunitatile pe care le are firma, in cadrul activitatii sale, de a alege din mai multe variante de investire si finantare.

Fezabilitatea. Diferitele variante de planuri elaborate in cadrul firmei trebuie articulate la obiectivul general al firmei de maximizare a averii actionarilor.

Evitarea surprizelor. Planificarea financiara trebuie sa identifice ce se poate intampla in viitor cu firma, daca anumite evenimente au loc. Astfel, unul din scopurile planificarii financiare este sa evite surprizele.

Prezumtiile economice. Planul trebuie sa expliciteze starea mediului economic in care firma spera sa activeze in perioada planului. Printre aceste prezumtii se numara rata dobanzii si rata inflatiei.

Unele variabile introduse de planificator pentru usurarea procesului de planificare (reconcilierea dintre documentele de planificare).

Planul financiar trebuie sa cuprinda urmatoarele elemente:

- previzionarea vanzarilor (intocmirea bugetelor);

- documentele proforme (contul de profit si pierderi, bilantul contabil si documentul fluxului de fonduri);

- necesarul de active; planul va descrie cheltuielile de capital (de investitii) proiectate sau planificate si va prezenta utilizarile ce se propun pentru capitalul de lucru net;

-necesarul de finantat; planul va include o sectiune a aranjamentelor (intelegerilor, contractelor) privind finantarea. Aceasta parte a planului trebuie sa discute politica privind dividendele si pe cea privitoare la datorii. In cazul in care se impune cresterea capitalului propriu prin vanzarea de noi actiuni , planul trebuie sa ia in considerare ce feluri de actiuni trebuie vandute si ce metode de emisiune sunt cele mai corespunzatoare.

Planul financiar este un document complex alcatuit din mai multe planuri sau bugete, din situatii si documente care descriu elementele aratate mai sus. Planificarea financiara cuprinde deci, efectuarea de proiectii privitoare la vanzari (cifra de afaceri), active si profit, bazate pe alternative de productie si strategii de marketing si luarea, in final, a deciziei in privinta acoperirii cheltuielilor de capital solicitate cu sursele de finantare cele mai corespunzatoare.

Planificarea financiara este insotita de controlul financiar care are ca obiective furnizarea de date pentru: (1) asigurarea conducerii ca planurile sunt urmarite si/sau (2) modificarea planurilor existente ca raspuns la schimbarile intervenite in realitatea inconjuratoare fata de prezumtiile avute in vedere la planificare.

Planificarea financiara aloca resursele firmei pentru realizarea obiectivelor sale de investitii. Ea este importanta din mai multe motive:

- ajuta managerii sa aprecieze impactul unei anumite strategii asupra pozitiei financiare a firmei lor, fluxurilor de numerar, profiturilor raportate si nevoilor de finantare externa;

- conducatorul firmei este intr-o pozitie mai buna pentru a reactiona la orice schimbare intervenita in conditiile pietei (scaderea vanzarilor sau alte probleme neasteptate);

- managerii inteleg schimbarile inerente in planurile lor de investitii si de finantare.

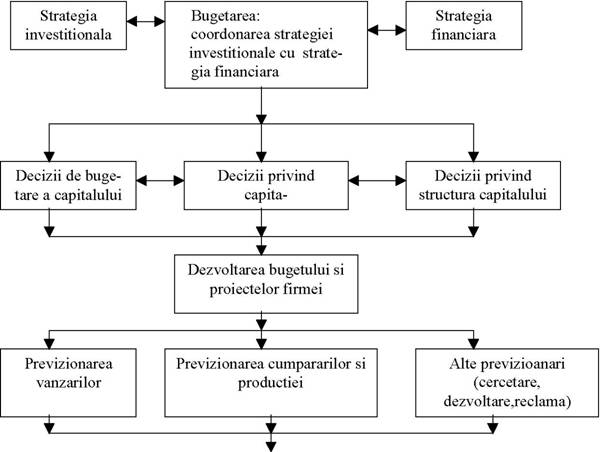

Planificarea financiara consta in elaborarea planurilor privind investitiile si finantarea firmei. Odata ce se cunoaste planul de investitii al firmei, este nevoie de a stabili cand sunt necesare fondurile si de unde vor proveni. Pentru aceasta este necesara intocmirea unui buget. Procesul bugetarii este prezentat in figura de mai jos:

2 Bugetele - instrumente fundamentale de planificare

Bugetele sunt documente financiare proforma care detaliaza planurile financiare ale firmelor. Ele arata cum vor fi utilizate fondurile pentru activitatea de exploatare, cea de investitii si cea de finantare (cum vor fi ele cheltuite pentru salarii, materiale, lucrari executate de terti, procurari de mijloace fixe) si indica cum vor fi obtinute fondurile.

Bugetele sunt folosite la planificarea, coordonarea si controlul operatiunilor firmei. Rolul lor este esential in planificare, deoarece ele reprezinta obiectivele firmei exprimate valoric sau cantitativ. Bugetele intocmite de celelalte compartimente din firma (productie, vanzari, aprovizionare, salarii etc.) sunt, in final, coordonate de compartimentul financiar pentru a pune fata in fata necesarul de fonduri cu solicitarile de achizitii.

Bugetele firmei se bazeaza pe prezumtii ale anumitor nivele ale productiei si volumului de vanzari viitoare. Ca documente financiare proforma, bugetele prezic cum vor arata probabil documentele financiare ale firmei daca vor fi realizate prevederile planificate.

Ca regula generala, firmele pregatesc si utilizeaza trei tipuri de baza de bugete: bugetele exploatarii (fabricatiei sau activitatii de baza), bugetele numerarului si bugetele capitalului.

Bugetul exploatarii sau planul exploatarii este o suma de bugete individuale combinate pentru a forma o parte a planului de afaceri al firmei. Primul pas in elaborarea unui buget al exploatarii il reprezinta pregatirea bugetului vanzarilor. Acesta este o parte importanta si dificila a planificarii, deoarece necesita luarea in considerare a unui mare numar de factori, incluzand toate conditiile in care functioneaza economia si ramura de activitate din care face parte firma, capacitatea de productie a acesteia, preturile si modificarile lor ca urmare a concurentei, cheltuielile de reclama facute de firma etc.

Din moment ce firma a intocmit si aprobat bugetul vanzarii, ea poate apoi sa pregateasca bugetul productiei pentru produsele sale. In mod normal, firma are doua obiective legate de planificarea productiei: (1) sa atinga vanzarile asteptate pentru perioada pentru care intocmeste bugetul si (2) sa realizeze un nivel dorit al stocurilor de la finele perioadei de planificare. In plus, bugetul productiei arata costurile de productie viitoare care se asteapta sa fie ocazionate cu realizarea volumului de vanzari si cu stocurile finale.

Etapa finala in elaborarea unui buget al exploatarii include combinarea bugetului vanzarii cu cel al productiei pentru calcularea nivelului de profit brut asteptat.

Un exemplu de buget al exploatarii este prezentat in tabelul de mai jos.

Bugetul exploatarii unei firme

Vanzari 1500

Cheltuieli de exploatare, din care: 1150

2.1 costul bunurilor (exclusiv amortizarea) 780

2.2 amortizarea 90

2.3 cheltuieli de desfacere si administrative 280

3. Cheltuieli financiare (dobanzi) 20

Profit inainte de impozitare 330

Impozit pe profit (25%) 82,5

Profit net 247,5

2.2 Bugetul numerarului este un instrument de planificare cu precadere pe termen scurt. Acesta reprezinta o previziune detaliata (luna de luna) a asteptarilor privind intrarile si iesirile de numerar pe perioada viitorului an (sau o perioada mai lunga). Bugetul numerarului ofera informatii in legatura cu:

- daca firma va avea nevoie sa se imprumute sau, din contra, poate sa investeasca surplusul de numerar;

-cati bani sunt in joc la fiecare decizie de imprumutare sau investire;

- periodicitatea si durata imprumuturilor si investirilor.

Firma estimeaza, in mod normal, nevoile de numerar ca o componenta a planificarii generale sau a procesului previzional. In primul rand sunt previzionate veniturile din vanzari. Apoi firma prognozeaza activele imobilizate si stocurile care sunt necesare pentru realizarea nivelurilor previzionate pentru vanzari. Dupa aceea, firma realizeaza o prognoza anuala in care vanzarile si cumpararile de stocuri sunt planificate cu defalcare pe luni. Aceste previziuni sunt completate cu planificarile privind perioadele de incasare a clientilor, scadentele de plata a impozitelor, datele cand vor fi facute platile de dividende si dobanzi si asa mai departe. In final, toate aceste informatii sunt prezentate in bugetul numerarului, care arata planificarea intrarilor si iesirilor de numerar din firma (incasari, plati si numerar net) pe o anumita perioada de timp.

Procesul intocmirii bugetului se realizeaza, in general, in cinci etape:

1. previzionarea vanzarilor.

2. planificarea intrarilor totale de numerar, inclusiv incasarile previzionate.

3. planificarea iesirilor totale de numerar.

4. interactiunea dintre intrari si iesiri, avand la baza deciziile conducerii firmei.

5. determinarea excedentului sau deficitului de numerar pe perioada planificata.

Precizia bugetului depinde de caracteristicile firmei, gradul de incertitudine in legatura cu mediul afacerilor si de capacitatea planificatorului de a previziona corect fluxurile viitoare de numerar.

Etapa finala in procesul planificarii numerarului este cea mai creativa, deoarece cel responsabil de planificarea numerarului incearca variate strategii de acoperire a deficitului sau de investire a surplusului de numerar. Daca deficitul scade sub limita prestabilita (numerarul minim de echilibru), planificatorul acestuia trebuie sa efectueze unele corectii, cum ar fi cresterea fondurilor din imprumuturi, modificarea modalitatii de plata a firmei sau schimbarea politicii privind creditul comercial pentru a reduce nivelul clientilor de incasat si, deci de a accelera intrarile de numerar. Oricare din aceste optiuni sau o combinatie a lor va permite acoperirea insuficientei de numerar. Daca exista un excedent de numerar, planificatorul trebuie sa prevada investirea lui, ceea ce ridica problema tipului de investitie ce trebuie ales in conditii de profitabilitate maxima.

Experimentand diferite alternative si raspunzand la intrebari de genul "daca", planificatorul numerarului este mai in masura sa argumenteze convingator un anumit curs al actiunii daca el coopereaza indeaproape cu creditorii sau cu alti conducatori ai firmei.

Bugetele pe termen lung sunt folosite pentru scopuri de planificare generala, in timp ce cele pe termen scurt sunt folosite la controlul curent al numerarului. Bugetul numerarului poate fi intocmit si pentru perioade mai mici de un an (o luna, saptamana sau chiar zilnic). In general, firmele intocmesc bugetul numerarului pe un an de zile sau 6 luni cu defalcare lunara. In cadrul lunii se pot dezvolta bugete zilnice ale numerarului, in functie de caracteristicile intrarilor si iesirilor de numerar al firmei.

La luarea deciziei in legatura cu durata pentru care se planifica numerarul trebuie luati in considerare unii factori, dintre care amintim:

Rata inflatiei si costurile de oportunitate. Cand ratele inflatiei sunt ridicate, firma trebuie sa minimizeze suma numerarului neutilizat aflat la dispozitia sa si, de asemenea, sa minimizeze marimea finantarii pe termen scurt. Ca urmare, in astfel de perioade se impune o planificare a numerarului la intervale mai scurte de timp.

Marimea fluxurilor de numerar. Firmele care au in mod uzual fluxuri importante de numerar, intocmesc bugete zilnice ale numerarului.

Timpul efectiv disponibil pentru planificarea si administrarea fluxului de numerar. Timpul efectiv este una din resursele rare ale multor firme. In aceste conditii, plusul de venituri rezultat din administrarea zilnica a numerarului poate sa nu justifice timpul cheltuit pentru aceasta. Din aceasta cauza, se impune o planificare pe un interval mai lung de timp.

Predictibilitatea in timp si ca marime a fluxului de numerar poate avea un mare impact asupra intervalului corespunzator de planificare. Un grad mare de predictie a marimii si a realizarii in timp a fluxurilor de numerar scurteaza durata pentru intervalul de planificare.

Marimea nivelului pentru asigurarea echilibrului numerarului. Pentru evitarea insolvabilitatii se stabileste un nivel al numerarului care sa fie asigurat in permanenta in vederea realizarii echilibrului intre incasari si plati, nivel care influenteaza perioada de planificare a numerarului. Daca acest nivel este ridicat, planificarea pe termen lung asigura firma impotriva variatiilor temporare ale numerarului. Dimpotriva, in cazul unui echilibru la nivel scazut este necesara o planificare pe termen scurt pentru evitarea golurilor de numerar, chiar daca o astfel de planificare ar fi nejustificata din punct de vedere economic.

In tabelul de mai jos prezentam un model de buget al numerarului intocmit pentru 6 luni.

Bugetul numerarului (RON)

Explicatii ian. feb. martie apr. mai iunie

Numerar la inceputul anului 200 100 100 100 100 100

Intrari de numerar

Incasari din vanzari 5000 6500 7500 6500 7500 6500

Dividende si dobanzi 50 20 50 20

Titluri de valoare 101 435 50 310

Total intrari de numerar 5050 6621 7935 6550 7550 6830

Total numerar disponibil 5250 6721 8035 6650 7650 6930

Iesiri de numerar

Salarii 280 300 300 300 300 300

Plati pentru materiale 2500 2700 2800 3000 3000 3000

Plati dividende 800

Plati impozite 700 150 200 750 220 300

Cumparari mijloace fixe 5000

Total iesiri de numerar 4280 3150 8300 4050 3520 3600

Numerar disponibil 970 3571 (265) 2600 4130 3330

Numerar minim pentru echilibru 100 100 100 100 100 100

Numerar de investit 870 3471 2500 4030 3230

Deficit de numerar 365

Fata de acest exemplu facem urmatoarele precizari:

a) Daca intrarile sau iesirile de numerar pe parcursul lunii nu sunt uniforme, este greu de stabilit varful necesarului de finantare. Datele din tabelul de mai sus, arata situatia asteptata (posibila) la finele fiecarei luni, dar pe parcursul lunii situatia poate fi foarte diferita. Din aceasta cauza, este necesara, in anumite situatii, intocmirea de bugete ale numerarului pentru intervale de timp mai mici (decada, saptamana, zi).

b) Deoarece bugetul numerarului reprezinta o previziune, toate valorile din tabel sunt valori sperate (asteptate). Daca vanzarile, cumpararile, etc. reale difera de nivelele previzionate, atunci deficitele si excedentele de numerar din bugetul numerarului vor diferi de cele reale.

c) Soldul contului de numerar normat poate fi ajustat in timp, crescand sau scazand in functie de schimbarile ce au loc in dimensiunile activitatii firmei.

d) Deoarece amortizarea nu este o cheltuiala care sa presupuna numerar, aceasta, ca si alte cheltuieli noncash, nu trebuie sa apara in bugetul numerarului.

2.3 Bugetul capitalului (bugetul investitiilor)

Bugetul capitalului unei firme este o lista a proiectelor de investitii ale acesteia planificate sa intre in functiune in perioada de plan, in mod obisnuit in anul urmator. In general, proiectele majore, avand cheltuieli asteptate peste o anumita suma, sunt prezentate proiect cu proiect in bugetul capitalului, in timp ce proiectele mici, avand cheltuieli sub suma stabilita, sunt prezentate intr-o singura suma globala.

In tabelul urmator este prezentat un buget ipotetic al capitalului:

Bugetul capitalului (RON)

|

Proiecte de investitii |

Suma cheltuita in anul precedent |

Suma ce va fi cheltuita in anul de plan |

Suma ce va fi cheltuita in anul urmator celui de plan |

|

Proiectul A | |||

|

Proiectul B | |||

|

Proiectul C | |||

|

Total valoare proiecte sub 50 RON /proiect | |||

|

Total |

Firmelor romanesti le este impus prin lege sa intocmeasca anual bugetul de venituri si cheltuieli, cu defalcare pe trimestre, compus din urmatoarele formulare:

01 - Bugetul activitatii generale;

02 - Bugetul activitatii de trezorerie, respectiv determinarea cash-flow, adica a fluxului de numerar (n.n.);

03 - Imprumut garantat de stat;

04 - Principalii indicatori economico-financiari.

Bugetul activitatii generale contine date referitoare la veniturile, cheltuielile si rezultatele preconizate sa fie realizate in anul curent pentru care se intocmeste bugetul, comparativ cu cele realizate/preliminate in anul precedent, adica cel in curs, precum si alte date referitoare la profitul de repartizat, surse de finantare a investitiilor, cheltuieli pentru investitii si date de fundamentare.

Bugetul activitatii de trezorerie reprezinta o sinteza a resurselor proprii, grupate in functie de provenienta.

3 Forma si continutul documentelor bugetare

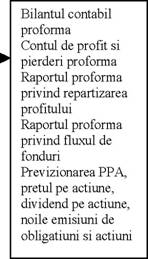

Dupa ce au fost previzionate toate elementele de cost si de venit si s-au concretizat in bugete (planuri), pot fi intocmite, sub forma de situatii proforme (anticipate), planul fluxului fondurilor, contul de profit si pierdere si bilantul contabil. Aceste documente financiare proforma inlocuiesc datele care au la baza valori istorice (contabile) cu proiectii ale valorilor viitoare.

Planul fluxurilor de fonduri

Pentru planificarea pe termen lung, conducerea firmei are nevoie sa intocmeasca planul fluxului de fonduri pentru acoperirea nevoilor in urmatorii cativa ani. Un astfel de document nu se intereseaza in detaliu de miscarea numerarului; el este mai 'interesat" de cum vor fi procurate fondurile (de unde vor veni) in urmatorii cativa ani si cum vor fi utilizate ele. Pentru aceasta este necesar sa se estimeze fondurile (profiturile) care vor fi retinute in interiorul firmei in fiecare an care sunt conditionate de profitabilitate, politica amortizarii si sa se ia in considerare politicile corespunzatoare privid dividendele.

Nevoile de fonduri vor depinde de planificarea investitiilor de capital si nevoile de capital de lucru care sunt, ambele, determinate de rata planificata de crestere a firmei si de investitiile pe termen lung, care sunt in functie de ciclul de inlocuire a activelor corporale. Fondurile pot fi, de asemenea, necesare rascumpararii obligatiunilor, spre exemplu.

Planul fluxului de fonduri arata sursele fondurilor firmei si modul in care aceste fonduri vor fi utilizate. Fondurile nu sunt acelasi lucru cu numerarul, deoarece pot exista anumite tranzactii care nu presupun folosirea numerarului (de exemplu, preluarea unei firme prin emiterea de actiuni si obligatiuni catre actionarii vanzatori), iar aceste tranzactii nu vor aparea in bugetul numerarului, dar vor aparea in planul fluxului de fonduri.

Proiectul bilantului contabil este o fotografie contabila a patrimoniului firmei pentru un anumit moment viitor (de obicei pentru anul urmator). El poate ilustra doua puncte de vedere: (1) modul in care conducerea vrea sa arate firma, in care caz documentul este un optim si (2) modul in care conducerea se asteapta sa arate firma, caz in care documentul este o previziune.

Pentru acest din urma caz, analistul poate sa aleaga dintre mai multe tehnici de previzionare, efectuand ajustari prin extrapolare pe baza tendintelor din perioadele anterioare. In acest sens, exista patru tehnici utilizate mai des:

A. Tehnica cresterii, prin care analistul presupune ca toate componentele bilantului contabil proforma vor creste cu aceeasi rata cu care au crescut in perioada precedenta. Previziunile se stabilesc prin aplicarea, pur si simplu, a ratelor obisnuite de crestere la datele istorice cele mai recente.

B. Tehnica cresterii si comunerii proportionale, prin care analistul calculeaza toate proiectiile pe baza anumitor presupuneri:

a) activul total si vanzarile nete vor creste cu aceeasi rata ca si in perioada precedenta;

b) toate componentele bilantului contabil vor reprezenta acelasi procent din activul total cu cel existent in perioada precedenta;

c) toate componentele contului de profit si pierdere vor reprezenta acelasi procent din vanzarile nete cu cel inregistrat in perioada anterioara.

C. Tehnica extrapolarii, prin care analistul fixeaza o linie de tendinta a datelor istorice pentru activele totale si vanzarile nete; dupa extinderea acestei linii de tendinta la perioada urmatoare, analistul calculeaza componentele bilantului si contului de profit si pierderi ca procent, respectiv, din activele totale si din vanzarile nete.

D. Tehnica modelului economic, in care analistul stabileste unele sau toate componentele bilantului in functie de variabile de la nivel macroeconomic sau de variabile ale unui anumit domeniu de activitate.

3. Proiectul Contului de profit si pierderi sintetizeaza proiectia performantei afacerii unei firme pentru o anumita perioada de timp.

Cele trei documente proforma sunt mai tarziu comparate cu documentele similare care contin cifrele referitoare la realizarile perioadei respective; aceste comparatii pot ajuta firma sa stabileasca, cu precizie, cauzele devierilor, corectarea operativa a acestora si sa ajusteze proiectiile pentru perioada urmatoare de planificare pentru a reflecta conditiile reale.

Exemplu de construire a unui proiect de bilant contabil

O firma intentioneaza sa achizitioneze un nou echipament cu care spera ca vanzarile sa creasca de la 2.000 RON lei la 2.200 RON lei. Firma considera ca activele si obligatiile sale variaza direct proportional cu nivelul vanzarilor. Indicele realizat pentru indicele profit net/ venituri din vanzari este de 10% si indicele de plata a dividendelor este de 50%.

Bilantul contabil curent al firmei (reflectand cumpararea noului echipament) se prezinta astfel:

Bilant contabil

-RON-

|

Explicatii |

Elementele bilantului curent |

Proiect bilant contabil |

Bilant contabil |

|

Active imobilizate |

2400 |

2640 |

120% din vanzari |

|

Active circulante |

30% din vanzari |

||

|

Total active (alocari totale) |

3000 |

3300 |

150% din vanzari |

|

Datorii curente |

1000 |

1100 |

50% din vanzari |

|

Datorii pe termen lung |

30% din vanzari |

||

|

Actiuni comune (capital social) |

constant |

||

|

Profit retinut |

110 - profit net |

||

|

Total pasiv (finantare totala) |

30 - fonduri necesare (diferenta dintre active totale si finantare totala) |

Modificarea in profiturile retinute (MPR) va fi:

MPR = profit net - dividende = 10% x 2200 RON - 0,50 x 10% x 2200 RON = 110 RON

In acest exemplu, variabila folosita pentru reconcilerea activelor cu finantarea totala (cu pasivul) este valoarea actiunilor comune. Firma trebuie sa emita noi actiuni comune in valoare de 30 RON.

Ecuatia care poate fi folosita la determinarea faptului daca firma are nevoie de fonduri externe, adica a necasarului de fonduri externe (NFE) este:

NFE= Active x ∆Vanzari − Datorii x ∆Vanzari − p × e planificat vanzari × (1 −d )

unde: p = rata profitului net (profit net/vanzari);

d = indicele de plata a dividendelor.

In cazul nostru avem:

NFE = 1,5 x 200 RON - 0,8 x 200 RON- 0,1 x 2200 RON x 0,5 = 30 RON lei

Etapele ce trebuiesc parcurse pentru estimarea elementelor bilantului contabil proforma si a NFE ale firmei sunt urmatoarele:

1. Examinarea elementelor bilantului contabil, ca procent din vanzari, deoarece ele variaza in functie de vanzari.

2. Multiplicarea procentelor obtinute in etapa 1 cu vanzarile planificate si obtinerea sumelor acestor elemente pentru perioada sau perioadele viitoare.

3. Daca nu se aplica procentele, este suficient sa se faca o insertie a cifrelor din bilantul contabil anterior in perioada viitoare.

4. Calcularea profiturilor retinute planificate, folosind formula:

Profit retinut planificat = Profit retinut din prezent + profit net planificat - dividende ce vor fi platite in perioada de plan

5. Insumarea conturilor de activ pentru determinarea activelor planificate; apoi insumarea conturilor de datorii si a celor privind capitalul propriu pentru determinarea finantarii totale (pasivului); orice diferenta reprezinta NFE.

6. Utilizarea unei variabile pentru acoperirea NFE.

Ilustrarea legaturii dintre capacitatea unei firme de a creste vanzarile si politica sa financiara, cand firma nu face emisiune de actiuni, o putem face in conditiile urmatoarelor presupuneri:

-activele firmei vor creste proportional cu vanzarile sale;

-profitul net este o proportie constanta din vanzarile sale;

-firma are stabilite politica de plata a dividendelor si indicele datorii/capital propriu;

-firma nu va modifica numarul actiunilor comune aflate in circulatie.

O modificare in marimea activelor trebuie intotdeauna sa fie egala cu modificarea datoriilor plus modificarea produsa in nivelul capitalului propriu.

Modelele de planificare financiara pot fi supuse mai multor critici, dintre care amintim:

modelele de planificare financiara nu indica politicile financiare care sunt cele mai bune;

ele sunt destul de simple; in realitate, costurile nu sunt totdeauna proportionale cu vanzarile, necesarul de active nu va fi un procent fix din vanzari, iar alocarea capitalului implica mai multe decizii luate in timp. Aceste lucruri nu sunt, in general, incorporate in planurile financiare.

Proceduri de planificare si analiza financiara

Incepand cu anii 1960, multe firme din tarile puternic dezvoltate (SUA, Marea Britanie etc.) au cheltuit cantitati considerabile de timp si bani pentru dezvoltarea modelelor pentru a reprezenta aspecte variate ale procesului planificarii financiare intr-o firma. Astazi, acestea sunt in mod obisnuit computerizate si au denumirea generala de modele de planificare financiara.

Modelele de planificare financiara sunt nu numai instrumente de imbunatatire a previzionarii, dar si de a fi un sprijin conducerii pentru o mai buna intelegere a interactiunilor deciziilor privind investirea, finantarea si dividendele.

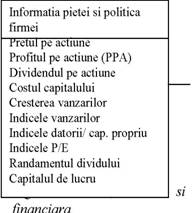

La indemana firmelor exista trei modele alternative de planificare, analiza si previziune financiara: (1) modelul ecuatiilor algebrice simultane, (2) modelul programarii lineare si (3) modelul econometric. Cu ajutorul acestor modele se obtin documente financiare proforma (bilant contabil, cont de profit si pierderi etc.), se previzioneaza profitul pe actiune, pretul pe actiune, dividendul pe actiune, actiunile si obligatiunile nou emise. Acest lucru rezulta mai sugestiv din figura de mai jos.

Intrari Modele Iesiri

Modelul ecuatiilor algebrice simultane Modelul programarii lineare Modelul econometric

iesiri pentru modelele de planificare

Modelul ecuatiilor algebrice simultane trateaza despre planificarea financiara globala a firmei, in contrast cu planificarea numai a unui anumit domeniu, cum ar fi bugetarea capitalului. Obiectivul modelului este nu de a optimiza ceva, ci mai degraba de a servi ca instrument de furnizare a informatiei semnificative celui care ia decizia.

Unul din punctele forte ale acestui model de planificare, in afara celui referitor la constructia sa, este ca el permite utilizatorului sa simuleze impacturile financiare ale modificarii presupunerilor referitoare la variabile ca vanzarile, indicii exploatarii, indicele pret/ profit, indicele datorii/capital propriu si rata de retinere a profitului.

Avantajul utilizarii unei structuri de ecuatii simultane ce reprezinta politicile privind investirea, finantarea, productia si dividendele este marirea capacitatii de interactiune a domeniilor in care se iau aceste decizii.

Modelul planificarii financiare se bazeaza pe utilizarea tehnicii optimizarii folosind programarea lineara. Utilizand programarea lineara la planificarea financiara, decidentul stabileste o functie obiectiv, cum ar fi maximizarea valorii firmei, bazandu-se pe o anumita teorie financiara. Asadar, modelul optimizeaza functia obiectiv in conditiile unor restrictii cum ar fi valorile maxime admise pentru indicii "datorii/capital propriu" si "dividende/profit net"

La utilizarea modelului programarii lineare pentru deciziile financiare, problema trebuie sa fie formulata utilizand urmatoarele trei etape:

1. Identificarea variabilelor principale controlabile aferente problemei de rezolvat.

2. Definirea obiectivului ce va fi maximizat sau minimizat si definirea acestei functii pe baza variabilelor principale controlabile.

3. Definirea restrictiilor fie ca ecuatii lineare, fie ca inegalitati ale variabilelor principale.

Programarea lineara se foloseste cu precadere la maximizarea profitului, rationalizarea capitalului si planificarea si previzionarea financiara.

Modelul econometric pentru planificare si analiza financiara combina tehnica ecuatiilor simultane cu analiza regresiei. Metoda econometrica modeleaza firma in functie de o serie de ecuatii de regresie predictive si apoi procedeaza la estimarea parametrilor modelului in mod simultan, luand astfel in considerare interactiunea dintre diferite politici si decizii.

Tehnicile sau modelele econometrice implica, deci, stabilirea si masurarea practica a relatiilor functionale dintre variabile economice (spre exemplu, vanzari) si una sau mai multe variabile explicative. De exemplu, o firma poate sa emita ipoteza ca vanzarile sale sunt o functie lineara de Produsul Intern Brut (PIB). Ca model al acestei relatii se poate folosi o regresie lineara de forma:

Vanzari = a + b x PIB

Relatiile mai complicate implica folosirea a doua sau mai multe variabile explicative, iar atunci cand tehnicile simple nu sunt satisfacatoare pot fi folosite relatii neliniare.

In mod esential, avantajul modelului consta in marirea mai eficienta a analizei informatiilor si a interactiunii lor cu previziunea consecintelor viitoare in procesul de planificare. Deci, modelul planificarii financiare imbunatateste profunzimea si intinderea informatiilor financiare utilizate de conducator in procesul luarii deciziilor.

Un punct cheie la evaluarea oricarui model de planificare il constituie modul cum acesta este formulat si construit. Aceasta inseamna ca credibilitatea datelor de iesire ale modelului depinde de presupunerile (prezumtiile) fundamentale si teoria financiara specifica pe care modelul se bazeaza, precum si de usurinta utilizarii sale de catre planificatorul financiar.

Din cauza impactului potential mare asupra procesului planificarii financiare si, in consecinta, asupra viitorului firmei, modelul asumat de planificare trebuie ales cu grija. Astfel, un model util de planificare financiara trebuie sa aiba urmatoarele caracteristici: (1) Presupunerile si rezultatele modelului trebuie sa fie credibile. (2) Modelul trebuie sa fie flexibil astfel incat sa poata fi adaptat si extins pentru a satisface o varietate de circumstante. (3) Modelul trebuie imbunatatit pe baza practicii curente in sens tehnic si al performantei. (4) Datele de intrare si iesire din model trebuie sa fie inteligibile pentru un utilizator fara cunostinte (informatii) suplimentare vaste. (5) Modelul trebuie sa tina cont de legatura (interactiunea) dintre deciziile privind investirea, finantarea, dividendul si productia, si efectul lor asupra valorii de piata a firmei. (6) Modelul trebuie sa fie cat se poate de simplu pentru utilizator pentru a opera fara interventii prea mari ale personalului nefinanciar si fara formulare greoaie a datelor de intrare.

APLICATII DE REZOLVAT

Incasarile si platile unei firme pentru trim. al-II-lea al anului 2xxx sunt

cele de mai jos: - in RON -

|

Luna |

Incasari |

Plati |

|

Aprilie | ||

|

Mai |

181 | |

|

Iunie |

Soldul contului de numerar (casa) la inceputul trimestrului este de 15 RON, care este si minimul sumei din contul de numerar pe care firma trebuie sa-l mentina tot timpul. Rata dobanzii la creditul pe termen scurt este de 12% pe an, iar dobanda este platita lunar, la finele lunii. Aceste credite sunt rambursate lunar, in masura in care exista surplus de numerar.

Elaborati bugetul lunar al numerarului pentru fiecare din cele trei luni.

Contul de profit si pierderi la 31 decembrie 2xxx este reprezentat sintetic pentru o firma astfel: - in RON -

Vanzari 144.000

Cheltuieli de exploatare 129.000

Profit din exploatare 15.000

Profit din alte surse 900

Dobanzi platite 5.400

Profit impozabil 10.500

Impozit pe profit (25%) 2.625

Profit net 7.875

Daca consideram ca exista o previziune perfecta si cunoastem ca vanzarile din anul urmator vor fi de 162.000 RON, estimati contul de profit si pierderi pentru anul urmator folosind metoda procentului din vanzari.

O firma realizeaza in anul 2xxx un volum de vanzari de 108 miliarde lei. Procentele din vanzari pentru fiecare element al bilantului contabil, care variaza direct proportional cu vanzarile, sunt urmatoarele:

- numerar 3%

- stocuri 25%

- clienti 20%

- active imobilizate (val. ramasa) 38%

- furnizori 12%

- alte obligatii catre terti 6%

Indicele de plata a dividendelor este de 40%; marja profitului net este de 6%; la finele anului precedent soldul din bilantul contabil al profitului retinut era de 960 RON; atat valoarea actiunilor comune, cat si cea a obligatiunilor este aceeasi si constanta, asa cum se arata in bilantul contabil de mai jos.

a) Completati bilantul contabil de mai jos pentru 31 decembrie 2xxx:

Bilant contabil la 31 decembrie 2xxx - in RON-

|

Active imobilizate |

Capital propriu (actiuni comune) |

|||||

|

Stocuri |

. . |

Profit retinut |

. . |

|||

|

Clienti |

Imprumut obligatar |

|||||

|

Numerar |

. . |

Furnizori |

||||

|

Alte obligatii |

. . |

|||||

Total activ . . Total pasiv . .

b) presupunem ca in anul urmator vanzarile se preconizeaza sa creasca cu 12% fata de cele din 2xxx. Determinati necesarul suplimentar de fonduri.

Copyright © 2025 - Toate drepturile rezervate

| Finante-banci | |||

|

|||

|

| |||

|

| |||

|

|

|||