|

|  |

|

| |

| Afaceri | Agricultura | Economie | Management | Marketing | Protectia muncii |

| Transporturi |

Eficienta utilizarii fondului de rulment

la S.C. "AS-OLT S.A.

CAPITOLUL 1

PREZENTAREA GENERALA A S.C. AS-OLT S.A. Turda

PREZENTAREA GENERALA A SOCIATATII CERCETATE

Intreprinderea de produse refractare ,,9 Mai" Turda este un nume de rezonanta cu vechi traditii in istoria orasului Turda. Aici s-au format generatii de muncitori si specialisti care au muncit pentru indeplinirea planurilor cincinale ,,care au contribuit substantial la desavarsirea constructiei socialismului" in vechea Romanie Socialista.

Intreprinderea de produse refractare ,,9 Mai" Turda a fost pusa in functiune la data de 9 Mai 1949, cu scopul de a asigura intregul necesar de produse refractare silice pe plan intern, din materia prima indigena, valorificand la nivel superior cuartita din Dobrogea.

Proiectata initial pentru o productie de 8-10.000 tone pe an, intreprinderea si-a marit capacitatea de productie in stricta concordanta cu cerintele industriei siderurgice in plin progres si cu ritmul inalt de dezvoltare a celorlalte ramuri de baza ale economiei nationale.

Descrierea amplasamentului

S.C. AS-OLT S.A. Turda este amplasata in zona industriala a municipiului Turda, in partea sud-estica a municipiului. Din punct de vedere urbanistic, zona este ,,industriala, cu functiuni complementare" fiind caracterizata de prezenta majora a unitatilor industriale.

Amplasamentul studiat este situat pe strada 22 Decembrie 1989 nr.35, in limitele terenului proprietate a S.C. AS-OLT S.A. Turda, fiind inscris in C.F. nr.8411 a municipiului Turda si are urmatoarele numere topografice: 3215/1/1; 3215/1/2; 3216/1/1/1; 3216/2/1/2; 3216/2/1/3; 3217/1/1; 3217/1/3; 3218/1/1; 3218/1/2; 3218/1/3.

Suprafata totala a terenului amplasamentului, inscrisa in C.F. este de 111.979 m² din care

- suprafata construita este de: 61.991 m²

- suprafata aferenta retelelor (apa, gaze,etc) 1.262 m²

- cale ferata 9.633 m²

- suprafata betonata 31.044 m²

- suprafata libera (inclusiv spatii verzi) 8.079 m²

Cadrul legislativ al constituirii si functionarii unitatii cercetate

Intreprinderea de produse refractare ,,9 Mai" Turda si-a schimbat denumirea in Societatea Comerciala ,,AS-OLT" S.A. Turda in conformitate cu prevederile Legii nr.31/1991 a Guvernului Romaniei.

S.C. AS-OLT S.A. Turda are ca elemente de identificare urmatoarele:

- Denumire : S.C. AS-OLT S.A. Turda

- Sediul comercial : Str. 22 Decembrie 1989 nr.35 judetul Cluj

- Telefon : 0264-316250

- Fax : 0264-317010

- Nr. De inregistrare : J12/163/1991

- Cod fiscal : RO201381

- Banca : Transilvania Turda

Carpatica Turda

- Forma juridica : societate pe actiuni privata 100%

Durata de functionare: nelimitata

1.2. PREZENTAREA OBIECTULUI DE ACTIVITATE

AL S.C. AS-OLT S.A. Turda

Scopul societatii este producerea si comercializarea produselor refractare, silico-aluminoase si carborundice in domeniul productiei de produse refractare si realizarea de beneficii.

Obiectul de activitate al societatii este:

producerea si comercializarea de produse refractare, silica, fabricarea de mase mortare, betoane si prefabricate din material refractar silica si din carbura de siliciu; fabricarea de carbura de siliciu si produse din carbura de siliciu.

In momentul de fata obiectul de activitate al societatii il constituie conform codului CAEN:

2626 - fabricarea produselor ceramice refractare;

2682 - fabricarea altor produse din minerale nemetalice n.c.a.

1.3. Structura organizatorico-functionala

a S.C. AS-OLT S.A. Turda

Societatea comerciala AS-OLT S.A. Turda este organizata si functioneaza in baza Legii nr.31/1991 precum si in baza statutului si a contractului de societate.

Conducerea societatii este realizata de catre A.G.A. - adunarea generala a actionarilor si un consiliu de administratie din care fac parte principalii actionari cetateni italieni, un administrator, un director executiv.

Administratorul societatii este desemnat de actionarii straini care detin 51% din capitalul social al firmei, in cazul studiat acestia sunt cetateni italieni.

Capitalul social initial impartit in actiuni nominative de 0,5 RON fiecare, este in intregime subscris de statul roman, in calitate de actionar unic si varsat in intregime la data constituirii societatii.

Capitalul social initial este detinut integral de statul roman ca actionar unic, pana la transmiterea actiunilor din proprietatea statului catre terte persoane fizice sau juridice, romane sau straine in conditiile legii.

Asa cum am amintit mai sus 51% din capitalul social al firmei este detinut de cetateni italieni, care sunt principalii actionari si care coordoneaza intreaga activitate de productie si de comercializare a produselor.

Structura organizatorico-functionala este realizata pe urmatoarele sectoare:

- Administratie;

- Productie;

- Aprovizionare - Desfacere.

Activitatea societatii comerciale este segmentata in urmatoarele domenii strans legate intre ele, si anume:

activitatea de aprovizionare;

activitatea de productie;

activitatea de desfacere;

activitatea de transport;

activitatea de personal;

activitatea financiar-contabila;

activitatea juridica;

activitati auxiliare.

Activitatea de productie se desfasoara in cadrul a 2 sectii si anume:

A. Sectia Produse refractare silica:

depozitare-preparare materii prime;

presare (fasonare) produse silica;

uscare, ardere;

intretinere mecanica si electrica.

B. Sectia Carbura de siliciu cuprinde:

elaborare carbura de siliciu;

descarcare, sortare carbura de siliciu;

prelucrare carbura de siliciu;

intretinere mecanica si electrica.

Activitatea auxiliara cuprinde:

atelier de intretinere mecanica si electrica;

Compartiment logistica;

Gospodaria de apa;

Statia de compresoare;

Centrala termica;

Laborator de analize;

Remiza P.S.I.

CAPITOLUL 2

CONCEPTUL DE FOND DE RULMENT

2.1. DEFINIREA NOTIUNII DE FOND DE RULMENT

Din cele amintite in paginile anterioare nu putem deduce altceva decat ca pentru a verifica si corecta, acolo unde este cazul, echilibrul microeconomic al intreprinderii trebuie sa se cunoasca si sa se utilizeze cel mai important indicator al acestui echilibru, fondul de rulment si legaturile acestuia cu necesarul de fond de rulment.

Necesarul de fond de rulment exprima nevoile de finantare a activelor circulante pentru savarsirea normala a ciclului de exploatare. Marimea necesarului de fond de rulemnt da o imagine asupra efortului financiar pe care trebuie sa-l faca intreprinderea, fie prin contributii proprii la capitalul propriu, fie prin indatorare. Necesarul de fond de rulment este determinat de volumul activitatii programamte a se realiza si conditiile de desfasurare a acestora. Volumul activitatii programate se apreciaza prin intermediul consumului de valori materiale si servicii, reclamate de ciclul de exploatare care sunt de competenta compartimentului tehnic. Conditiile de desfasurare a activitatilor privesc in mod practic, durata de imobilizare a capitalurilor in active circulante care tine de modalitatile de organizare a fazelor ciclului de exploatare, de managementul intreprinderii. Sub un alt punct de vedere necesarul de fond de rulment indica nivelul capitalului circulant care urmeaza sa fie investit in activel circulante.

Cum am mai amintit, o parte din capitalurile permanente este destinata acoperirii nevoilor ciclice, reinnoibile permanent in cadrul ciclurilor de exploatare succesive ale intreprinderii, iar fondul de rulment este acea parte din capitalurile permanente degajate de partea de sus a bilantului pentru a acoperi nevoi de finantare din partea de jos a bilantului. Aceasta pozitie a fondului de rulment ii confera titulatura de cel mai important indicator al echilibrului financiar, el fiind arbitrajul intre finantarea pe termen lung si finantarea pe termen scurt. Intrucat nevoia de fond de rulment evidentiaza acele nevoi temporare reinnoibile permanent in cadrul ciclurilor de exploatare succesive ale intreprinderii, anumiti analisti considera ca acest indicator este cel mai relevant in analiza echilibrului financiar. Aceste nevoi au ramas neacoperite din sursele temporare dar reinnoibile in cadrul acelorasi cicluri de exploatare. Aceasta apreciere porneste de la analiza calitativa a ciclului de exploatare privind capacitatea acestuia de a-si echilibra nevoile ciclice din surse ciclice de capital. Partea neacoperita financiar trebuie sa fie egala sau inferioara fondului de rulment. Astfel calitatea necorespunzatoare a activitatii de exploatare conduce la un dezechilibru financiar care va afecta exercitiile financiare viitoare sau care pune in pericol integritatea capitalurilor proprii. In starea de echilibru financiar, fondul de rulment ar trebui sa fie egal cu nevoia de fond de rulment si sa degaje o trezorerie neta pozitiva, respectiv sa echilibreze partea de jos a bilantului:

FR=(ACR+DPB)-(DEX+CRT)

ACR = active circulante

DPB = disponibilitati banesti

DEX = datorii de exploatare

CRT = credite de trezorerie

Relatia de mai sus se poate scrie si astfel:

FR = (ACR-DEX)+(DPB-CRT), dar ACR-DEX = NFR si DPB-CRT =TN, atunci rezulta ca:

FR = NFR+TN, adica fondul de rulment este egal cu suma dintre nevoia de fond de rulment si trezoreria neta.

Marimea nevoii de fond de rulment este dependenta, in mod direct proportional, de cifra de afaceri si poate fi previzionata in functie de politica viitoare a conducerii intreprinderii privind vanzarile. Daca nu intervin modificari esentiale in partea de sus a bilantului, aceasta corespondenta a nevoii de fond de rulment cu cifra de afaceri are o anumita stabilitate, ceea ce permite o buna previzionare a echilibrului financiar al intreprinderii.

In literatura de specialitate, ca defalcari ale fondului de rulment, intalnim notiuni ca fondul de rulment brut, fondul de rulment net, fondul de rulment propriu si fondul de rulment strain sau imprumutat.

Fondul de rulment brut reprezinta diferenta dintre capitalul total si activele imobilizate, ceea ce inseamna ca reprezinta partea din capitalul firmei folosita pentru finantarea activelor circulante.

FRB = CT + AI = AC

FRB = fond de rulment brut

CT = capital total

AI = active imobilizate

AC = active circulante

Fondul de rulment net sau financiar se determina prin deducerea din fondul de rulment brut a datoriilor pe termen scurt.

FRN = FRB - DTS = AC - DTS

FRN = fond de rulment net

DTS = datorii pe termen scurt

Fondul de rulment net este definit ca fiind partea din capitalul permanent folosita pentru finantarea activelor circulante, pentru ca datoriile pe termen scurt deduse din capitalurile totale dau capitalurile permanente, iar prin inlocuirea in formulele precedente se deduce ceea ce am redactat mai sus.

Fondul de rulment mai poate fi analizat si in functie de structura capitalurilor permanente: capitaluri proprii si datorii financiare. Aceasta analiza ar pune in evidenta masura in care echilibrul financiar se asigura prin capitalurile proprii, respectiv gradul de autonomie a intreprinderii. Indicatorul care releva gradul de autonomie, de libertate in luarea unor decizii de investitii privind dezvoltarea intreprinderii, este fondul de rulment propriu. El este excedentul de capitaluri proprii fata de imobilizarile nete, excedent determinat dupa repartitia profitului, rezultat la incheierea exercitiului financiar.

FRP = CPR - IMO

FRP = fondul de rulment propriu

CPR = capitaluri proprii

IMO = imobilizari nete

Daca rezultatul acestei relatii are valoare negativa se evidentiaza masura indatorarii pe termen lung pentru nevoi de finantare pe termen scurt, se evidentiaza gradul de dependenta al activitatii de exploatare fata de piata de capitaluri. aCest rezultat negativ este numit fond de rulment imprumutat.

FRI = FR - FRP

Marja de siguranta pe care aceasta o asigura pentru activitatea de exploatare, pune la adapost intreprinderea numai in privinta scadentei acestei indatorari, care este mai indepartata, dar nu o acopera de riscul insolvabilitatii.

2.2. POLITICA DE ECHILIBRU A FONDULUI DE RULMENT

Un studiu privind fondul de rulment si necesarul de fond de rulment trebuie sa porneasca de la analiza echilibrului financiar al intreprinderii. Existenta echilibrului economic este o conditie necesara pentru functionarea si dezvoltarea in limite optime a sistemului economic al intreprinderii. Procesul financiar are valente de regulator in cadrul sistemului economic al intreprinderii si, deci, este o necesitate recurgerea la optimizarea in acest domeniu. Scopul declarat al unor astfel de actiuni este determinarea optimului financiar al intreprinderii, care se inscrie drept conditie a asigurarii si mentinerii functionalitatii normale a mecanismelor.

Optimul financiar se poate defini ca fiind starea de echilibru spre care se tinde in economia intreprinderii, in care resursele sale financiare sunt mobilizate oportun, alocate in stransa concordanta cu nevoia de fonduri banesti reclamata de desfasurarea normala a activitatii si utilizate corespunzator unui nivel maxim posibil de eficienta, determinat fiind de conditiile concrete de mediu in care acesta functioneaza .

Optimul financiar al intreprinderii ne apare ca fiind un optim intern de sistem, optimul natural al sistemului unui proces financiar.

Optimul financiar in calitatea sa de componenta a optimului economic, presupune in mod necesar infaptuirea urmatoarelor obiective specifice:

antrenarea la moment oportun in volumul, structura si calitatea ceruta de nevoia de fonduri, a tuturor resurselor financiare ale intreprinderii si infaptuirea echilibrului financiar;

alocarea resurselor financiare, intr-un mod incat afectarea lor pe destinatii sa permita intreprinderii realizarea ritmurilor prevazute de dezvoltare, cresterea nivelului eficientei in toate domeniile activitatii sale si, pe aceasta baza, sporirea continua a patrimoniului sau, a fortei concurentiale si implicit a valorii de piata;

utilizarea resurselor financiare alocate in conditii de eficienta maxim posibila, minimizand efortul, dar vizand obtinerea efectelor economice scontate si in deplina concordanta cu posibilitatile reale de fructificare oferite de piata, determinate la randul lor, de nivelul general de dezvoltare pe care l-a atins societatea, pe de o parte si maximizand profitul, pe de alta parte.

Optimul financiar, asemanator optimului in general, nu inseamna neaparat valorificarea la un nivel maxim absolut a potentialului financiar creat, desi teoretic ar putea exista o coincidenta, ci o valorificare la un nivel inferior acestei limite, ca urmare a restrictiilor ce se impun factorului financiar de catre alti factori echilibrati din sistem, a incertitudinii si riscului ce aplaneaza asupra activitatii intreprinderii.

In cadrul optimizarii proceselor financiare, un rol deosebit este atribuit programarii activitatilor. Prin fundamentarea unei variante de plan financiar se vizeaza mobilizarea integrala a resurselor financiare disponibile, procurarea de capital suplimentar la un cost cat mai mic, alocarea adecvata si folosirea in conditii de eficienta crescanda a acestora, tinandu-se seama, de volumul si structura nevoilor de resurse pe care le reclama functionarea in bune conditii a intreprinderii. Diversitatea activitatilor, a operatiunilor, a conexiunilor si interferentelor diferitelor tipuri de fonduri a caror descriere este necesara pentru a proiecta modul de actiune al intreprinderii pe o perioada viitoare, obliga a se recurege la o multitudine de planuri si programe financiare, care impreuna formeaza sistemul planurilor financiare al intreprinderii. Cresterea rolului planurilor in optimizarile financiare si implicit in proiectarea optimului financiar al intreprinderii, poate fi realizat a numai in conditiile in care se actioneaza permanent pentru perfectionarea planificarii financiare microeconomice. de aici necesitatea reconsiderarii periodice a continutului informational al planurilor, a revizuirii sistemului de indicatori, a perfectionarii continue a metodelor, procedeelor si tehnicilor de planificare folosite in intreprinderi, pentru ca numai in acest fel planurilor financiare le pot fi atribuite noi valente in a asigura optimul dorit sistemului in actiune.

In procesul finantarii activitatilor curente ale intreprinderii, precum si a dezvoltarii acestora, pot fi determinate o multime de ,,pozitii" ale echilibrului financiar, dar numai una dintre ele va reprezenta la un moment dat, situatia de echilibru financiar optim, aceasta fiind considerata aceea care va permite realizarea unei eficiente financiare maxim posibile (profit maxim) cu luarea in considerare a tuturor restrictiilor existente. Atingerea unui astfel de nivel de eficienta ale loc insa numai printr-o alocare rationala si folosirea cu maxim de randament a resurselor financiare angajate in circuit.

Pentru a cunoaste la un moment dat modul de constituire si utilizare a capitalului intreprinderii folosim drept sursa informationala de baza bilantul acesteia. Instrumentul de reflectare a echilibrului financiar al intreprinderii, la incheierea exercitiului financiar, este bilantul. Bilantul reflecta modul de utilizare a capitalurilor proprii si imprumutate, ofera deci, criterii de apreciere a echilibrului financiar la un moment dat si baza de calcul pentru elaborarea bugetelor intreprinderii. In acest instrument elementele din pasib, capitalul intreprinderii, respectiv sursele de provenienta ale acestuia, sunt reprezentate in ordine descrescatoare a exigibilitatii lor, in timp ce in activ, reprezentarea este facuta in ordine crescatoare a gradului de lichiditate al plasamentelor, respectiv a capacitatii elementelor de activ din patrimoniul intreprinderii, de a reveni la forma initiala de disponibilitate baneasca.

Informatiile referitoare la modul de constituire sunt oferite de pasivul bilantului, iar cele privind modul de folosire, plasamentele, de activul acestuia. Si unele si celelalte prezinta o importanta deosebita pentru deciziile financiare ce privesc finantarea pe termen lung si pe termen scurt a activitatii intreprinderii pentru gestiunea ei financiara privita in ansamblul ei.

Din cele amintite observam ca activele mai putin lichide, adica cu perioada cea mai mare de recuperare sunt: imobilizarile necorporale, corporale si financiare. Datorita rotatiei lente a capitalurilor investite in aceste active, ele se mai numesc si alocari permanente. Cu un grad mai ridicat de lichiditate, denumite si alocari ciclice temporare, se gasesc activele circulante (stocuri, creante, disponibilitati), recuperarea capitalurilor investite facandu-se dupa un ciclu de exploatare. In pasivul bilantier avem, cu un grad mic de exigibilitate, denumite si resurse permanente stabile, capitalurile proprii de la asociati, apoi cele din reinvestiri ale acumularilor anterioare si apoi subventii si provizioane. Tot in aceasta categorie se inscriu si datoriile pe termen mediu si lung. Datoriile pe termen scurt sunt cele mai exigibile si de aceea se mai numesc surse ciclice (temporare), in cea mai mare parte ele sunt contractate pentru necesitati de productie si le intalnim adesea sub forma de alte datorii de exploatare.

Diferenta dintre activul total si datoriile totale contractate da o prima si principala evaluare contabila la data incheierii exercitiului. Aceasta evaluare a bilantului reda situatia neta a intreprinderii (activul neangajat in datorii) .

Ca efect al gestiunii economice sanatoasa situatia neta este pozitiva si crescatoare. Aceasta situatie marcheaza atingerea obiectivului mahor al gestiunii financiare, si anume maximizarea valorii capitalurilor proprii, a activului net finantat din aceste capitaluri. Situatia neta poate avea, in cazuri prefalimentare, valoare negativa. Aceasta semnifica o depasire a activului real de catre datoriile totale contractate de intreprindere. Situatia neta poate ridica o imbogatire (o crestere a capitalurilor proprii), in cazul realizarii si reinvestirii de beneficii sau, dimpotriva, o saracire (o micsorare a capitalurilor proprii), in cazul inchiderii exercitiului cu pierderi.

Pornind de la necesitatea verificarii permanente a existentei echilibrului financiar, in practica microeconomica se opereaza cu indicatorul fond de rulment. Acest ,,senzor" este considerat principal instrument menit sa serveasca aprecierii existentei si consistentei acestui echilibru.

Prin continutul sau fondul de rulment reprezinta o parte a deciziei financiare privind activele circulante, el continand partea de cheltuieli, sub forma de active circulante (o parte din ele) si partea de venituri financiare, ca o parte din capitalul permanent. Acest lucru il vom reprezenta in figura urmatoare:

IMOBILIZARI CAPITAL

PE TERMEN LUNG SOCIAL CAPITAL CAPITAL

![]()

![]()

![]() (MIJL.

FIXE) PROPRIU

(MIJL.

FIXE) PROPRIU

REZERVE P

![]() A E

A E

C R T Stocuri IMPRUMUTURI M

![]()

![]() FOND I PE TERMEN

LUNG A DE V N RULMENT E E

FOND I PE TERMEN

LUNG A DE V N RULMENT E E

Clienti OBLIGATII PE N

C TERMEN SCURT T

I (Furnizori)

![]() R

R

![]() C

C

U Disponibilitati CREDITE

L BANCARE PASIV

A PE TERMEN

N SCURT

T

![]() E

E

![]()

![]()

Figura 1. Fondul de rulment

Semnificatia sa privind starea elementului in cauza arata gradul de acoperire a necesarului de fonduri cu surse proprii (capital social, rezerve) si imprumuturi (obligatii) pe termen lung. Cu cat aceasta pondere este mai mare, cu atat unitatea este asigurata in privinta capacitatii sale de a face plati in anul viitor.

Surplusul de resurse permanente, degajate de ciclul de finantare al investitiilor poate fi rulat pentru reinnoirea stocurilor si creantelor. Aceasta utilizare potentiala a marcat si denumirea lui, si anume aceea de fond de rulment. El este expresia realizarii echilibrului financiar pe termen lung si a contributiei acestuia la infaptuirea echilibrului finantarii pe termen scurt.

FOND DE RULEMNT = SURSE PERMANENTE - ALOCARI PERMANENTE

Sursele permanente = capitaluri proprii + datorii financiare

Alocarile permanente = imobilizari - amortizari

Cresterea fondului de rulment reflecta alocarea tuturor acumularilor nete ale exercitiului anterior in cresterea activelor circulante. Determinarea, prin calcul, a fondului de rulment si neinscrierea lui distincta intr-un post din pasivul bilantului este o consecinta a gestiunii globale si unitare a fondurilor intreprinderii, fara a separa distinct fondurile de investitii de cele pentru productie. Utilizarea globala, fara destinatie prestabilita a fondurilor banesti, da intreprinderii libertatea de a le aloca acolo unde nevoia de finantare impune acest lucru, fie ca e vorba de investitii, productie sau de cercetare, etc.

Marimea negativa a fondului de rulment, reflecta absorbirea unei parti din sursa de cumparare pentru finantarea unor necesitati permanente, contrar principiului de gestiune financiara: la necesitati permanente se aloca surse permanente. Gradul de indatorare pe termen scurt este foarte mare, ceea ce face destul de vulnerabila trezoreria intreprinderii, iar existenta intreprinderii este deci periclitata.

Necesitatile de finantare ale productiei, respectiv ale ciclului de exploatare sunt acoperite, in cea mai mare parte din surse temporare corespunzatoare (datorii de exploatare, furnizori, salariati etc.). diferenta dintre necesitatile de finantare ale ciclului de exploatare si datoriile de exploatare este denumita nevoia de fond de rulment, este expresia realizarii echilibrului financiar pe termen scurt, a echilibrului dintre necesar si resursele de capitaluri circulante (ale exploatarii).

NEVOIA DE FOND DE RULMENT = ALOCARI CICLICE - SURSE CICLICE

Alocari ciclice = stocuri + creante

Surse ciclice = datorii de exploatare

Marimea acestui indicator da o imagine asupra efortului financiar pe care trebuie sa si-l asume proprietarii, fie prin contributie proprie (cresterea capitalului financiar si formare de rezerve), fie prin lansare de imprumuturi pe termen lung (emisiune de obligatiuni), atunci cand parte de activ este mai mare. In caz contrar, intreprinderea are un plus de resurse pentru acoperirea mijloacelor circulante, fiind posibila o rambursare a imprumuturilor sau o plata a datoriilor angajate in perioada anterioara. Acest lucru il va reprezenta figura urmatoare:

DATORII STOCURI

DIN SI CHELT.

STOCURI EXPLOATARE DE EXPL. DATORII

![]()

![]() SI CHELT. DIN

SI CHELT. DIN

DE EXPL. EXPLOATARE

NECESAR RESURSE

DE F.R. PENTRU F.R.

![]()

![]()

![]()

![]()

![]()

Figura 2. Nevoia de fond de rulment

La nivel national, prin ,,trezoreria statului" este desemnata institutia care concentreaza resursele bugetului public, dar la nivelul unitatilor patrimoniale, in viziunea omului de afaceri, ,,trezoreria poate fi definita ca totalitatea mijloacelor financiare de care dispune o intreprindere pentru a face fata platilor: disponibilitati in conturile bancare, numerar in caserie, cecuri de incasat, efecte comerciale de primit neajunse la scadenta, titluri de plasament etc." si alte hartii de valoare sau valori de trezorerie. Daca aceste mijloace se dovedesc a fi insuficiente pentru acoperirea nevoilor immediate ale unitatii, exista posibilitatea obtinerii unui credit sub forma: creditului bancar pe termen scurt, acceptarii unui efect comercial (credit comercial), scontarii unei cambii neajunse la scadenta etc.

In ceea ce priveste asigurarea echilibrului financiar al intreprinderii, trezoreria reprezinta diferenta dintre disponibilitatile (lichiditatile) si datoriile (exigibilitatile) immediate. In acest sens se poate vorbi de o trezorerie pozitiva, adica un excedent de lichiditati fata de exigibilitatile immediate, sau o trezorerie negativa, rezultata dintr-un deficit al disponibilitatilor. Echilibrul acestor doua componente, care degaja marimea si sensul (+/-) trezoreriei este influentat de urmatorii factori: suma lichiditatilor la inceputul perioadei de referinta, fluxul de incasari si plati aferent perioadei, precum si structura si dimensiunile activitatii intreprinderii.

Daca intreprinderea obtine un rezultat al exercitiului pozitiv, aceasta nu inseamna automat ca dispune si de lichiditati, deoarece momentul angajarii unei cheltuieli sau a unui venit nu coincide cu cel al platii sau incasarii lui. De aceea, doar o gestiune performanta, care presupune atat o gestiune a fluxurilor de venituri si cheltuieli, cat si o gestiune a trezoreriei, poate mentine un echilibru intre resursele si nevoile de finantare.

Prin urmare, trezoreria reprezinta o serie de activitati specializate de organizare si gestionare a fluxurilor de intrare si de iesire de moneda, de administrare a lichiditatilor si a echivalentelor de numerar si a unor credite pe termen scurt, pentru a face fata platilor scadente.

Trezoreria poate fi chiar organizata intr-un compartiment al serviciului financiar, daca entitatea este de mari dimensiuni, a carui preocupare este de a asigura lichiditatile intreprinderii, plasarea cu eficienta a excedentelor, evaluarea surselor de finantare, elaborarea si urmarirea bugetelor si planurilor de trezorerie.

Sarcina de baza a trezoreriei este asigurarea lichiditatii, deoarece intreprinderea, fiind angajata intr-un sistem complex de raporturi economice si financiare, trebuie sa faca fata tuturor obligatiilor banesti. Numerarul sau banii lichizi, in casa si in banca, reprezinta un bun al intreprinderii, avand o valoare bine determinata atunci cand acopera desfasurarea operatiilor si activitatilor firmei, asigurand plata salariatilor si furnizorilor sau a impozitelor si taxelor catre stat. Astfel, in economia de piata, numerarul reprezinta una din formele cele mai importante de capital. Urmarind una dintre definitiile general acceptate de catre specialistii din domeniu si data de Denis Dubois in lucrarea ,,Encyclopedie de gestion" putem sustine ca ,,gestiunea trezoreriei regrupeaza ansamblul deciziilor, regulilor si procedurilor care asigura, la costul cel mai redus, mentinerea echilibrului financiar instantaneu al intreprinderii". Astfel, putem deduce ca gestiunea trezoreriei consta in a administra alternativ, fie niste valori disponibile sau excedentare, fie niste credite pe termen scurt necesare acoperirii deficitelor. Excedentele pot fi valorificate pentru a aduce noi castiguri, iar deficitele urmeaza a fi acoperite prin credite de trezorerie.

Intr-o economie de piata obiectivul principal al gestiunii trezoreriei este acela de a mentine solvabilitatea intreprinderii si de a evita o trezorerie negativa, ceea ce uzual, se denumeste in economia romaneasca ,,blocaj financiar", situatie caracterizata prin imposibilitatea

Intreprinderii de a face fata platilor. Obiectivele secundare sunt: cel referitor la rentabilitate, prin care se minimizeaza costul finantarilor si se optimizeaza plasarea excedentelor de trezorerie pe termen scurt, sau cel referitor la realizarea ,,trezoreriei zero", de fapt o politica licitata pe plan mondial, ce sonsta in mentinerea cat mai aproape de zero a soldurilor de disponibilitati in vederea reducerii costurilor cu gestiunea trezoreriei.

In vederea indeplinirii acestor obiective, un rol important il au previziunile de trezorerie. Previziunea trezoreriei reflecta sinteza tuturor fluxurilor financiare - incasari si plati - pe o perioada determinata, si se refera la elaborarea unor instrumente de plan, cum ar fi bugetele de trezorerie si alte planuri pe termen scurt si foarte scurt. Ea permite sa se prevada nivelul valorilor din casa sau necesarul de trezorerie, respectiv creditele pe termen scurt negociate cu bancile, elemente care trebuie sa asigure in ultima instanta echilibrul. Realizarea acestor previziuni necesita o serie de date importante legate de situatia trezoreriei cu privire la: inchiderea exercitiunui financiar, sfarsitul de luna, scadenetele de plata, momentul de plata al investitiilor sau momentul de declansare al operatiunilor financiare legate de capital. Astfel, planurile de trezorerie pe termen scurt si bugetele pot contribui la obtinerea unei rentabilitati ridicate, scopul acestora fiind:

a). asigurarea in perioadele de varf, a platilor de numerar suficiente sau de active imediat transformabile in lichiditati;

b). satisfacerea obligatiilor de plata asumate prin contract si a celor care decurg din alte reglementari (impozite, dividende, dobanzi);

c). folosirea rationala si oportuna a capitalurilor;

d). asigurarea unui interval suficient pana la scadenta platilor, pentru ca intreprinderea sa poata gasi sau negocia resursele de finantare in conditii favorabile;

e). crearea unei reputatii bune printre banci si alti creditori, in ceea ce priveste promptitudinea si respectarea termenelor de restituire a sumelor datorate;

f). investirea eventualului numerar excedentar pe perioade mai scurte sau mai lungi, asigurand si valorificarea acestor fonduri banesti.

ECHILIBRUL FINANCIAR AL INTREPRINDERII

Echilibrul financiar se imparte in functie de domenii in:

echilibrul functional - vizeaza corelatia dintre fondul de rulment si necesarul de rulment. Un fond de rulment peste necesarul de fond de rulment asigura un excedent de trezorerie cu consecinte pozitive asupra echilibrului financiar al firmei.

echilibrul monetar sau ,,cash-flow-ul" - se asigura printr-un excedent permanent de disponibilitati banesti care permit derularea normala a afacerii. Acest echilibru se poate determina pe de-o parte prin maximizarea capitalurilor proprii si a obligatiilor, si prin diminuarea permanenta a investitiei in mijloace fixe, stocuri si creante, pe de alta parte.

echilibrul solvabilitatii - reprezinta diminuarea in permanenta a gradului de indatorare a firmei si finantarea afacerii din resurse proprii.

echilibrul lichiditatii - genereaza in permanenta fluxuri monetare pentru achitarea obligatiilor scadente ale firmei.

echilibrul creante-obligatii - poate fi asigurat printr-o viteza de rotatie superioara a creantelor in comparatie cu cea a obligatiilor creand astfel un surplus temporar de moneda.

echilibrul venituri-cheltuieli - exprima eficienta intregii activitati prin profitul obtinut si asigura mentinerea firmelor in afaceri.

Intre aceste componente exista o relatie de complementaritate, in sensul ca, echilibrul economic precede si determina echilibrul financiar. La randul sau echilibrul financiar genereaza noi dimensiuni ale echilibrului economic. Deasemenea, asupra lichiditatii rezultatului intreprinderii, rata de crestere a activitatii joaca un rol important. Trezoreria si rezultatul nu sunt solidare, in schimb, exista o stransa corelatie intre vanzari, rezultat si nevoia in fonduri de rulemnt din exploatare.

Din acestea rezulta mijloacele obtinerii celui mai bun rezultat. Trebuie prevazuta o dotatie de capital initial suficienta pentru exercitiu.

Echilibrul financiar reprezinta una din formele de manifestare a echilibrului economic general si reflecta concordanta existenta intre necesarul de fonduri al intreprinderii si posibilitatile acesteia de acoperire a lor.

Echilibrul financiar este analizat cu ajutorul a doua mari categorii de metode:

metode traditionale bazate pe studierea bilantului (analiza statica);

metode bazate pe studiul fluxurilor financiare (analiza dinamica).

Instrumentele analizei statice

Analiza statica furnizeaza informatii referitoare la trei aspecte esentiale in urmarirea echilibrului financiar:

structura patrimoniului si evolutia sa in timp;

corelatia intre lichiditatile cumulate ale intreprinderii si scadentele anticipate la o anumita data;

gradul de adecvare a structurii resurselor intreprinderii la utilizarile pe care aceasta le finanteaza.

Analiza statica se bazeaza pe informatiile furnizate de bilant si reflecta conditiile echilibrului financiar si a solvabilitatii la un moment dat. Solvabilitatea reprezinta forma concreta de manifestare a echilibrului static al intreprinderii si reflecta capacitatea acesteia de a face fata tuturor obligatiilor asumate pe seama fondurilor existente in circuitul sau economic.

Analiza statica se poate face in optica:

patrimoniala si se bazeaza pe fondul de rulment si pe ratele de lichiditate;

functionala ce permite trecerea la analiza dinamica si se bazeaza pe relatia fundamentala a trezoreriei.

Fondul de rulment se calculeaza si se analizeaza pe baza confruntarii intre lichiditatile activelor si exigibilitatea elementelor de pasiv. Sunt utilizate mai ales urmatoarele notiuni:

fondul de rulemnt brut;

fondul de rulment net;

fondul de rulment propriu;

fondul de rulemnt strain.

Intre aceste notiuni, fondul de rulment net prezinta cea mai mare semnificatie financiara, in special atunci cand este exprimat ca diferenta dintre activele circulante si datoriile pe termen scurt. Fondul de rulment nu trebuie considerat drept criteriu unic de apreciere a solvabilitatii ci trebuie corelat si cu nevoia de fond de rulment a intreprinderii, gradul de lichiditate al activelor circulante si gradul de exigibilitate a datoriilor pe termen scurt. Fondul de rulment furnizeaza doua tipuri de indicatii complementare: aprecierea conditiilor echilibrului financiar si clarificarea modalitatilor de finantare a investitiilor corporale, necorporale si financiare. In situatia in care fondul de rulment se calculeaza ca diferenta intre active circulante si datorii pe termen scurt pot aparea trei situatii: activele circulante sunt egale cu datoriile pe termen scurt; activele circulante sunt mai mici decat datoriile pe termen scurt; activele circulante sunt mai mari decat datoriile pe termen scurt, in functie de care fondul de rulment este egal, mai mic sau mai mare decat zero. Considerarea fondului de rulment ca un indicator al solvabilitatii si prin acesta al echilibrului financiar, este insotita de critici pentru ca nu se poate stabili o relatie simpla si clara intre nivelul si semnul fondului de rulment si riscul de faliment pe care il are o intreprindere. In practica financiara s-au intalnit situatii in care firmele au putut sa-si asigure solvabilitatea cu un fond de rulment negativ, iar altele au fost insolvabile cu un fond de rulment pozitiv. Deasemenea, unele intreprinderi isi mentin solvabilitatea in conditiile in care inregistreaza un nivel scazut al acestui indicatori, iar altele au dificultati in efectuarea platilor, chiar in conditiile unui nivel ridicat al fondului de rulment. Aceste obiectii pot fi inlaturate daca se renunta la considerarea fondului de rulment ca unic criteriu pentru aprecierea solvabilitatii si pentru luarea unor decizii. Folosirea fondului de rulment trebuie corelata cu urmatoarele elemente: nevoia de fond de rulment, gradul de lichiditate al activelor circulante si gradul de exigibilitate al datoriilor sub un an.

Ratele financiare stabilite pe baza bilantului reprezinta o metoda traditionala a nanlizei financiare ce presupune compararea ratelor calculate cu anumite valori de referinta. Aceste valori de referinta pot fi:

aceleasi rate stabilite la nivelul unui domeniu de activitate;

aceleasi rate obtinute de intreprindere intr-o perioada baza de comparatie;

aceleasi rate inregistrate de o intreprindere etalon sau de o alta intreprindere concurenta;

obiective pe care intreprinderea si le stabileste.

Ratele lichiditatii exprima capacitatea intreprinderii de a face fata scadentelor pe termen scurt (lichiditatea financiara a intreprinderii reflecta capacitatea acesteia de a-si transforma activele in disponibilitati banesti). Se pot calcula urmatoarele rate:

rata lichiditatii globale = Active circulante/Datorii pe termen scurt;

rata lichiditatii reduse = (Creante + Disponibilitati)/ Datorii pe termen scurt;

rata lichiditatii imediate = Lichiditati/Datorii pe termen scurt.

Ratele indatorarii reflecta optiunea intreprinderii cu privire la sursele de finantare utilizate si posibilitatile pe care le are in depasirea dificultatilor legate de finantarea activitatii.

Rata solvabilitatii se determina ca raport intre capitalul propriu si total pasiv.

Rata autonomiei financiare este stabilita ca raport intre datoriile pe termen scurt, mediu si lung si capitalul propriu. Capacitatea de indatorare a intreprinderii este considerata saturata atunci cand rata autonomiei financiare se apropie de 1.

Ratele de sinteza reflecta un principiu de baza al echilibrului financiar conform caruia imobilizarile trebuie finantate din capitaluri durabile, permanente.

RS1 = Capitaluri permanente/Active imobilizate nete

O alta rata de sinteza reflecta autonomia de care dispune intreprinderea in finantarea investitiilor sale:

RS2 = Capitaluri proprii/Active imobilizate nete

Relatia fundamentala a trezoreriei rezuma conditiile esentiale ale echilibrului financiar atat prin prisma raportului intre lichiditatea activelor si exigibilitatea elementelor de pasiv cat si prin luarea in considerare a ciclurilor financiare fundamentale. Un ciclu reprezinta o secventa de operatiuni avand o anumita regularitate si corespunzand unei anumite functii a intreprinderii, detasandu-se astfel ciclul investitiilor, ciclul operatiunilor curente, ciclul opratiunilor de trezorerie. Situatia trezoreriei poate fi prezentata cu una din urmatoarele relatii:

Trezoreria = Resurse ale trezoreriei - Utilizari ale trezoreriei

Trezorerie = Fond de rulment net - Nevoia de fond de rulment.

Analiza dinamica

Daca analiza statica permite evaluarea echilibrului financiar la un moment dat dar nu explica evolutia acestuia, in schimb analiza dinamica evidentiaza evolutia echilibrului financiar insa nu indica amploarea acestuia, astfel incat cele doua tipuri de analiza sunt complementare si trebuie practicate simultan.

Pentru ca analiza echilibrului financiar sa aiba caracter dinamic ea trebuie sa urmareasca miscarile (fluxurile) financiare ce au loc in decursul unei perioade iar instrumentul indicat in acest sens este tabloul de finantare. Analiza intemeiata pe studierea fluxurilor financiare permite imbinarea coerenta a analizei.

Tabloul de finantare poate fi definit ca un instrument al analizei dinamice prin care sunt prezentate fluxurile de utilizari si de resurse, trecute sau previzionale ale intreprinderii cu respectarea echilibrului contabil. Tabloul de finantare nu se limiteaza la inregistrarea fluxurilor de venituri si cheltuieli ci tine de toate resursele si utilizarile ce apar in cursul unei perioade, inclusiv cele care nu imbraca forma baneasca (de ex., aporturile in natura). Orice utilizare de fonduri trebuie sa fie compensata prin una sau mai multe resurse, cel putin echivalente, iar orice sursa de fonduri poate finanta mai multe utilizari distincte.

,,Ca si bilantul, tabloul de finantare respecta regulile dublei reflectari in sensul ca orice crestere/descrestere a utilizarilor trebuie sa fie insotita de o crestere/descrestere a resurselor. In forma sa generala, tabloul de finantare este un document cu doua parti:

partea stanga, prin conventie, reflecta utilizarile efectuate de intreprindere in cursul perioadei analizate;

partea dreapta prezinta resursele intreprinderii in aceeasi perioada.

Resursele corespund cresterii anumitor posturi de pasiv sau diminuarii unor posturi de activ, in timp ce utilizarile corespund cresterii anumitor posturi de activ sau diminuarii unor posturi de pasiv". [10]

Utilizari Resurse

↑ Activ ↑ Pasiv

↓ Pasiv ↓ Activ

Se cunosc urmatoarele tipuri de tablouri de finantare:

tablouri de finantare bazate pe durata (maturitatea) utilizarilor si resurselor;

tablouri de finantare bazate pe analiza functionala;

tablouri de finantare tip pool de fonds.

Tablourile de finantare bazate pe durata utilizarilor si resurselor - grupeaza utilizarile si resursele in doua blocuri dupa cum durata lor este mai mica sau mai mare de un an si au in principal urmatoarea structura:

Utilizari ( U ) Resurse ( R )

Utilizari pe termen lung ( UTL ): Resurse pe termen lung ( RTL ):

- cresteri de imobilizari; - capacitatea de autofinantare pe termen

- rambursari de imprumuturi pe mediu si lung;

termen mediu si lung; - cresteri de capital;

- noi imprumuturi pe termen mediu si lung;

- vanzari de active imobilizate.

Utilizari pe termen scurt ( UTS ): Resurse pe termen scurt ( RTS ):

- cresteri de stocuri; - capacitatea de autofinantare pe termen

- cresterea creantelor: scurt;

- cresterea disponibilitatilor sau - cresterea creditelor-furnizor;

titlurilor mobiliare de plasament. - cresterea creditelor diverse;

- cresterea creditelor bancare pe termen

scurt.

Relatiile care se pot scrie pe baza acestui tablou sunt urmatoarele:

ΣU = ΣR

U = UTL + UTS

R = RTL + RTS

UTL + UTS = RTL + RTS

UTS - RTS = RTL - UTL

Critica acestui tip de tablou de finantare vizeaza mai ales faptul ca separarea utilizarilor/resurselor pe termen lung de cele pe termen scurt nu prezinta prea mare interes, mai importanta fiind impartirea acestora in utilizari stabile si instabile.

2. Tablourile de finantare de tip functional presupun delimitarea in raport de ciclurile de operatiuni din activitatea intreprinderii.

Utilizari Resurse

Utilizari pe termen mediu si lung Resurse pe termen mediu si lung

ΔFRN ↑Active imobilizate ↑Capitaluri permanente

↓Capitaluri permanente ↓Active imobilizate

ΔNFRE Utilizari de exploatare Resurse de exploatare

↑Active ciclice ↑Pasive ciclice

ΔNFRAE Utilizari in afara exploatarii Resurse in afara exploatarii

ΔT Utilizari trezorerie Resurse trezorerie

Acest tip de tablou de finantare permite sa se calculeze:

variatia fondului de rulment Δ FRN;

variatia nevoii de fond de rulment pentru exploatare Δ NFRE;

variatia de fond de rulment in afara exploatarii Δ NFRAE;

variatia trezoreriei Δ T.

Acest tip de tablou permite o modificare esentiala a relatiei fundamentale a echilibrului financiar static T = FR - NFR care in abordarea dinamica devine Δ T = Δ FR - Δ NFR.

3. Tablourile de finantare tip ,,pool de fonds" adopta o structura ce opune fluxurilor portofoliului de active (industriale, comerciale si financiare), fluxurile rezultate din operatiunile de finantare (resurse proprii si resurse de indatorare). Aceasta structura permite mai intai un diagnostic global strategiei de dezvoltare adoptata de intreprindere, pentru ca apoi sa se preteze la analize mai detaliate in raport cu tipul de dezvoltare ales.

In perioada actuala in activitatea de analiza financiara se remarca tendinta de utilizare a unui model mult mai simplu al tabloului de finantare care nu prezinta variatii absolute ale resurselor si utilizarile ci evolutia procentului acestora in total.

De asemenea, se urmareste practicarea prioritara a rationamentelor in brut in interpretarea utilizarilor si resurselor tabloului deoarece integrarea unor concepte ca Nevoia de fond de rulment sau Trezoreria permit unele compensari intre variatia surselor si utilizarilor, echilibrului financiar cu cea a performantelor intreprinderii.

MASURAREA NEVOII DE FOND DE RULMENT.

METODE DE EVALUARE

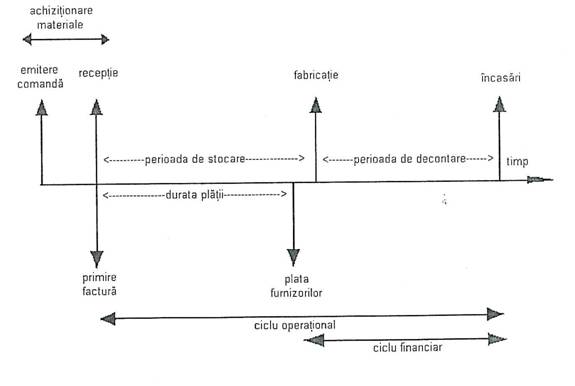

Strocurile si cheltuielile de exploatare sunt investitii pe termen scurt. Intreprinderea pentru a-si desfasura procesul de exploatare, are nevoie de o suma de bani preexistenta. Aceasta suma de bani se numeste capital circulant. ,,Eficienta financiara a folosirii capitalului circulant depinde de marimea sumei avansate in circuit si mai ales de viteza de rotatie a lui. Marimea capitalului circulant depinde de nevoia de capital circulant, care este determinata de volumul proiectat al activitatii si de conditiile in care aceasta este organizata sa se desfasoare. In primul rand se calculeaza o nevoie de capital circulant, care va fi confruntata cu sursele de finantare, nu in putine cazuri intreprinderea va fi obligata sa-si ajusteze nevoile initiale programate, prin revizuirea conditiilor de desfasurare a activitatii, spre a se putea incadra in posibilitatile existente de finantare".

Conditiile de desfasurare a activitatii tin de modul de organizare a ciclului operational si a celui financiar (ciclul platilor si incasarilor), rezultand defazarea ciclului financiar de cel operational. Bineinteles ca circuitul financiar depinde de cel operational dar intinderea lui poate fi conditionata de modul in care se fac platile si in care se efectueaza incasarile.

Amanarea platilor poate fi o sursa de finantare dupa cum intarzierea efectuarii incasarilor determina o crestere a necesarului de finantat. Evolutia necesitatii de capital circulant este un proces complex ca urmare a faptului ca diferitele componente ale activelor circulante, au moduri diferite de constituire la fel ca si modalitatile de calcul. Astfel activele circulante se impart in: valori de exploatat, valori realizabile pe termen scurt si trezoreria neta.

,,Gestiunea eficienta a valorilor de exploatare presupune dimensionarea stocurilor cat mai corect pentru ca in functie de acest nivel urmeaza sa fie imobilizate capitaluri pe diferite intervale de timp. Necesitatea dimensionarii stocurilor mai decurge din consecintele acestora asupra functionarii normale a ciclului de exploatare. Stocurile reprezinta cantitati fizice de materii prime si materiale consumabile, de produse sau de marfuri necesare ciclului de exploatare, pentru a asigura desfasurarea continua si ritmica a activitatilor programate in intreprindere".

Practica financiara a demostrat ca, in dimensionarea stocurilor, se pot folosi mai multe metode, dintre care cele mai reprezentative sunt:

A. metoda analitica;

B. metoda sintetica sau globala.

A. Metoda analitica

Aceasta metoda presupune o dimensionare a stocurilor, anual si pe trimestre, pe fiecare component al elementului de active circulante, astfel se intelege, in acest context, prin elemente de active circulante:

stocuri de materii prime si materiale consumabile pentru productie;

stocuri pentru productia in curs de fabricatie;

stocuri de produse finite;

produse expediate (in decontare).

Dimensionarea stocurilor de materii prime si materiale consumabile pentru productie

Nevoia de fond de rulment net pentru stocurile de valori materiale pentru fabricatie difera de volumul stocului maxim admisibil. Datorita unei anumite componente a stocului se poate asigura stocul maxim din fiecare fel de material cu un capital mai mic decat valoarea lor. Pentru a ajunge insa la suma necesara fondului suntem nevoiti a dimensiona in prealabil stocul maxim admisibil, adica acel nivel al stocului care in conditii previzionate, asigura profitabilitate, nu poate fi depasit. Pentru atingerea scopului fixat nu este necesara programarea nivelului stocului pentru intreaga varietate de valori materiale achizitionate, ci numai pentru acele materii care nu numai ca au valoare mare dar prezinta o frecventa consumabilitate si deci o tot atat de frecventa reaprovizionare. Pentru asemenea valori materiale se impune o normare a stocului maxim admisibil in functie de care sa se calculeze si nevoia de fond de rulment net. Pentru restul materialelor, cu valori individuale mai mici si cu o consumabilitate redusa in timp, s-ar putea determina doar necesarul de capital in mod global, in raport cu suma calculata pentru materiile importate. Aceasta dimensionare in calculul fondului de rulment net, obliga intreprinderea sa-si ordoneze totalul valorilor materiale de aprovizionat in doua grupe:

. prima grupa, cu un numar mic de materiale, cu valori individuale mari si cu frecventa consumabilitate, fiecare pozitie definindu-se prin precizarea cantitatii anuale de aprovizionat si prin pret;

. a doua grupa cuprinde restul materialelor cu valori individuale mici si consumabilitate redusa, aici se inscrie numai valoarea anuala de aprovizionat a tuturor materialelor din grupa.

In acest mod se reduce considerabil numarul operatiunilor de efectuat pentru dimensionarea stocului maxim admisibil. Stocul maxim admisibil din fiecare materie este chemat sa satisfaca doua necesitati general valabile: in primul rand asigurarea consumabilitatii medii zilnice intre doua reaprovizionari consecutive, scop pentru atingerea caruia firma ar trebui sa aiba un stoc corespunzator; in al doilea rand asigurarea consumabilitatii medii zilnice in cazul in care furnizorul nu-si poate onora obligatiile contractuale. Pentru a nu-si intrerupe activitatea, intreprinderea trebuie sa posede un stoc suplimentar pe seama caruia sa-si poata asigura, la nevoie, desfasurarea normala a procesului de fabricatie. Acest stoc ramane constant pe toata durata existentei sale, eventualul sau consum fiind cu rapiditate compensat printr-o reaprovizionare. Stocul maxim admisibil este, deci, format din stocul curent si stocul de siguranta.

Stocul curent

Stocul curent are rolul de a asigura continuitatea procesului de exploatare intre doua aprovizionari consecutive. Marimea stocului de materii prime si materiale consumabile depinde de actiunea a doi factori: consumul mediu zilnic si intervalul dintre doua aprovizionari. Consumul mediu zilnic din fiecare fel de material in parte se determina pe baza volumului fizic al productiei programata a se fabrica, norma de consum de aprovizionare (formata din norma de consum tehnologic si din pierderile normale) si durata perioadei luata in calcul. Intervalul intre doua aprovizionari se estimeaza diferit dupa cum calculele privesc stocurile la o intreprindere nou infiintata sau la o intreprindere in functiune. La intreprinderile nou infiintate acest interval se calculeaza pe baza termenelor date in contractele incheiate cu furnizorii. Iar la intreprinderile in functiune acest interval se determina ca minim intre intervalul mediu intre doua reaprovizionari, calculat pe baza termenelor prevazute in contractele cu furnizorii si intervalul mediu aferent intre doua reaprovizionari din anul anterior.

Pf * a

![]() Sc = * tc

Sc = * tc

T

Sc = stocul de siguranta

Pf = volumul fizic al productiei programate

a = volumul de consum de aprovizionare

tc = intervalul intre doua aprovizionari

T = durata perioadei luata in calcul

Formarea stocului curent ocazioneaza doua tipuri de cheltuieli: cheltuieli de aprovizionare propriu-zisa si cheltuieli de depozitarea stocurilor. Prin formarea de stocuri excedentare cat si formarea de stocuri insuficiente atrag cheltuieli mari, astfel marimea optima a stocurilor reprezinta nivelul care armonizeaza relatia contradictorie dintre cheltuielile de aprovizionare, care variaza in functie de frecventa aprovizionarilor, si cheltuielile de stocare variabile in raport cu marimea stocului.

Stocul de siguranta

Cheltuielile de aprovizionare sunt strict proportionale cu numarul de reaprovizionari si invers proportionale cu marimea stocurilor, iar cheltuielile de stocare sunt strict proportionale cu marimea stocului. De aici rezulta ca stocul optim va fi acel volum la nivelul caruia suma celor doua tipuri de cheltuieli va fi minima. Criteriul de optimizare a stocului curent il reprezinta minimizarea cheltuielilor de aprovizionare si stocare.

n * T

r = ----------

N

r = numarul de reaprovizionari pe an

n = stocul viitor

T = intervalul in zile intre doua aprovizionari

N = necesarul annual cantitativ din fiecare materie pentru indeplinirea procesului de fabricatie

n n d

Cn = ( ----- * Cs * t + ----- * p * ----- * t ) + Ca

2 2 T

Cn = costul aferent unui singur stoc

Ca = costul unei reconstituiri de stoc

Cs = costul de stocare a unei unitati de masura in timp

d = rata dobanzii

p = nivelul preturilor viitoare

Cntot = Cn * r

n n * T n d T N

Cntot = [ ( ----- * Cs * ------- + ---- * --- * ---- ) + Ca ] * ----

2 N 2 T N n

n = √2 CaN / (nT + p * d )

ns = min[ Σ (tai - tct ) qi / Sct /2] * N/T

ns = stoc de siguranta

tai = interval de timp intre reaprovizionari

tct = interval de timp contractual de reaprovizionare

qi = cantitatea intrata aferenta intervalului anterior

Sct = stoc curent

Din cauza ca stocul curent este mai mic decat stocul maxim admisibil, suma necesara pentru asigurarea stocului curent este egala cu jumatate din volumul stocului.

NFRNmi = Ni /T[ (tc * 0,5) + ts ] i * pi

NFRNmi = NFRN in functie de volumul ,,m" a materialului ,,i"

tc = intervalul de timp pentru reaprovizionarea stocului curent optim

ts = intervalul de timp pentru constituirea stocului de siguranta

pi = pretul de aprovizionare a materialului ,,i"

NFRNmn = Σ NFRNmi

NFRNmn = NFRN la materialele nominalizate

Nevoia de fond de rulment se calculeaza la materialele nominalizate in functie de marimea maxima admisibila a stocului, apoi pentru intreaga grupa de materiale diverse care se prevede in suma globala in programul annual de aprovizionare, nevoia de capital de lucru sa se evalueze in mod proportional, tinand seama de raportul dintre volumul aprovizionarii anuale al materialelor nominalizate pe de o parte, si volumul grupei de materiale diverse pe de alta parte.

NFRNd = Vmd/Vmi * NFRNmn

NFRNd = NFRN la materialele diverse

Vmd = volumul aprovizionarilor anuale la materialele diverse

Vmi = volumul aprovizionarilor anuale la materialele nominalizate

NFRNtm = NFRNmn + NFRNd

NFRNtm = NFRN total

Stocul de conditionare prealabila

Stocul de conditionare prealabila se constituie pentru unele materiale care necesita operatii de conditionare inainte de darea lor in consum si aceasta pentru imbunatatirea calitatii lor si a parametrilor tehnologici. Operatiunile de conditionare sunt prevazute in tehnologiile de fabricatie pentru fiecare fel de materii prime si materiale consumabile, care intra in structura produsului finit. Stocul de conditionare se calculeaza pe baza consumului mediu zilnic si a intervalului de conditionare astfel:

Pf * a

Sd = ---------- * td

T

In general, intervalul de conditionare prealabila se refera la numarul de zile necesare efectuarii unor operatiuni de pregatire a materialelor pentru productie (sortare, analize prealabile). Prin insumarea timpilor aferenti acestor operatiuni se determina intervalul de conditionare luar in calcul.

Stocul pentru transporturi interioare

In structura lor, intreprinderile, pot avea sectii sau chiar fabrici dispersate teritorial, asezate in alte localitati. Stocul pentru transporturi interioare se calculeaza in functie de consumul mediu zilnic si intervalul pentru transporturi interioare:

Pf * a

St = --------- * tt

T

Intervalul pentru transporturile interioare, se calculeaza ca o medie a realizarilor privind duratele de transport de la depozitul central la locurile de consum.

Stocul de iarna

Exista intreprinderi care folosesc anumite materiale care nu pot fi exploatate pe timp de iarna. Aceasta presupune formarea de stocuri din perioada premergatoare anotimpului rece. Stocul de iarna se determina pe baza consumului mediu zilnic din materialele in cauza si intervalul pentru stocul de iarna, astfel:

Pf * a

Sr = -------- * tr

T

Intervalul pentru stocul de iarna este, de regula, egal cu durata de neexploatare sau perioada de netransportare a unor materiale. Asemenea intervale de timp se calculeaza numai pe timpul iernii, iar stocul ca atare se constituie si se mentine pe perioada premergatoare iernii. Pe timpul iernii acest stoc se transforma in stoc curent.

Nevoia de fond de rulment pentru productia in curs si pentru produsele finite

Daca durata de fabricatie este mai mare de o zi, atunci fondurile imobilizate in productia in curs sunt mari, incepand cu valoarea materiilor prime aferente comenzii lansate in fabricatie, continuand cu toate celelalte cheltuieli, ajungand pana la costul de exploatare al produselor finite. Daca activitatea este discontinua atunci nevoia de fond de rulment este egala cu costul de exploatat al sumei produselor fabricate intr-un ciclu, spre a putea acoperi toate cheltuielile de fabricatie in succesiunea lor, neacoperirea de fonduri neavand loc decat dupa predarea produselor finite in magazie. Daca activitatea discontinua nu exista atunci imobilizarea globala de fonduri de fabricatie este mai mica decat suma costului de exploatat ale tuturor comenzilor apreciate in mod individual.

NFRNpni = ( Σq * c) / T * dfi

NFRNpni = NFRN aferent productiei in curs a produsului ,,i"

Σq *c = cheltuielile de exploatare a produsului ,,i"

dfi = durata de fabricatie a produsului ,,i"

Primul termen arata cheltuiala medie zilnica, ori in conditie de continuitate a fabricatiei aceste cheltuieli nu atrag dupa sine si o imobilizare egala de capital. De aici deducem ca trebuie sa aducem cheltuiala medie zilnica la un nivel cat mai apropiat de imobilizarea medie zilnica de capital, astfel spus sa o corectam cu ajutorul unui coeficient.

Ki = Cmed / Cfinal

Cmed = cheltuiala medie pe durata ciclului de fabricatie la produsul ,,i"

Cfinal = cheltuiala in ultima zi de fabricatie a produsului ,,i"

NFRNpni = (Σq * c) /T * dfi * Ki

NFRNtot = Σ NFRNpni

Nevoia de fond de rulment destinat vanzarii

Marimea capitalului imobilizat in productia destinata vanzarii depinde de politica comerciala a intreprinderii, pe de o parte, si caracterul procesului de fabricatie, ritmicitatea in care produsele ies din fabricatie si se pregatesc de livrare, pe de alta parte.

B. Metoda sintetica

Metoda analitica, expusa anterior, necesita un volum mare de munca, dar este singura metoda de evaluare a stocurilor si necesarului de fond de rulment care se poate aplica in primul an de functionare a intreprinderii. Procesul de exploatare odata inceput ofera informatiile necesare pentru analiza factorilor de influenta asupra desfasurarii acestuia. Pentru constituirea unor indicatori de apreciere a nivelului stocurilor si a necesarului de finantat, productia exercitiului sau cifra de afaceri poate constitui factorul cantitativ, valabil in timp, iar conditiile de realizare a fazelor de aprovizionare, productie, comercializare si decontare reprezinta factorul calitativ cu o oarecare stabilitate. Pe baza acestor informatii se poate aplica, pentru dimensionarea stocurilor si a necesarului de fond de rulment, o metoda simplificata numita metoda sintetica sau globala.

Aceasta metoda se caracterizeaza prin stabilirea stocurilor si a necesarului de finantat pe total active circulante, eventual cu defalcarea acestora pe elemente. Metoda globala se aplica folosind trei procedee care au la baza:

a). viteza de rotatie a capitalului circulant;

b). corelatia dintre soldul total al activelor circulante si rpoductia exercitiului sau cifra de afaceri;

c). activele circulante ce revin la 1000 lei productie sau cifra de afaceri.

Viteza de rotatie folosita in calculul stocurilor de active circulante se exprima, pe de o parte, prin coeficientul vitezei de rotatie, iar pe de alta parte, prin durata unui circuit, exprimata in zile.

In primul caz, coeficientul de rotatie se calculeaza pe baza datelor din anul precedent, ca un raport intre productia exercitiului exprimata in costuri sau cifra de afaceri si stocul mediu de active circulante, astfel:

Peo

Kvro = -----

Saco

Kvro = coeficientul vitezei de rotatie

Peo = productia exercitiului

Saco = stocul mediu de active circulante

Acest indicator exprima de cate ori s-a rotit capitalul investit pentru obtinerea productiei sau a cifrei de afaceri din anul precedent.

In al doile caz, durata unui ciclu, exprimat in zile, se calculeaza ca raport intre perioada de referinta (an sau trimestru) si coeficientul vitezei de rotatie, astfel:

T

Dzo = -------

Kvro

Dzo = durata unui ciclu

T = perioada de referinta

Aceasta durata exprima numarul de zile dintr-un circuit in care capitalul este imobilizat in active circulante.

Pe baza vitezei de rotatie exprimata anterior se poate determina stocul total de active circulante necesar realizarii productiei:

Pe1

Sac1 = ------

Kvro

Viteza de rotatie din anul precedent trebuie corelata in functie de unii factori care vor influenta, in anul de previziune, accelerarea sau incetinirea acestuia, ca efect al schimbarilor produse in aprovizionare, tehnologiile de fabricatie sau desfacere. Influentand viteza de rotatie a capitalului circulant su echivalentul modificarilor in structurile circuitului de exploatare se obtine viteza de rotatie recalculata:

Kvrr = Kvro + /-Ec sau Dzvr = Dzo +/-Ecz

Kvrr = coeficientul de rotatie recalculat

E = echivalentul modificarilor in structura ciclului de exploatare

Dzvr = durata unui ciclu recalculata

Folosind viteza de rotatie recalculata in relatiile de mai sus se infaptuieste o dimensionare corecta a activelor circulante totale si a nevoii de fond de rulment.

Necesarul de fond de rulment se stabileste la nivelul activelor circulante sau valorilor de exploatare dimensionate, astfel:

Pe1

NFRac = -------

Kvrr

Pe1

NFRvex = --------

Kvrr

Prin procedeul bazat pe corelatia dintre soldul total al activelor circulante si productia exercitiului sau cifra de afaceri, se poate calcula necesarul total de active circulante, respectiv necesarul de finantat:

Sac1 = Saco * K = NFRac ; unde K = Pe1/Peo

Sac1 = necesarul de active circulante in anul de referinta

K = coeficientul de crestere/descrestere a productiei in anul de referinta

NFRac = necesarul de finantat

Activele circulante ce revin la 1000 lei productie sau cifra de afaceri reprezinta o proportie specifica anului precedent. Pentru ca aceasta proportie sa fie reprezentativa, din totalul activelor circulante luate in calcul se scad cele fara miscare sau supraevaluate:

Pe1 * Po

Sac1 = ----------

1000

Po = ponderea activelor circulante la 1000 lei productie din anul precedent

Necesarul de fond de rulment se stabileste la nivelul activelor circulante dimensionate in anul de previziune. In continuare, necesarul de fond de rulment pentru active circulante poate fi defalcat pe elemente structurale acestora pe baza ponderii avuta in totalul activelor circulante din anul precedent.

ASIGURAREA ACOPERIRII CU RESURSE A NEVOII

DE FOND DE RULMENT

A. FINANTAREA PE BAZA FONDULUI DE RULMENT PROPRIU

Asa cum am mai amintit si anterior fondul de rulment poate sa ia urmatoarele forme: fondul de rulment proproiu, fondul de rulment permanent si fondul de rulment total.

Fondul de rulment propriu, rezultat din surplusul total de capital propriu ramas dupa acoperirea activelor imobilizate, se poate compune din: capital social, rezerve, provizioane, amortismente si diferite fonduri constituite din profit sau alte resurse.[13]

Fondul de rulment permanent cuprinde in plus partea din capitalurile imprumutate pe termen mediu si lung destinate finantarii activelor circulante.

Fondul de rulment total include in componenta sa in plus datoriile pe termen scurt.

Fondul de rulment compus din diferite forme ale capitalului intreprinderii este destinat sa finanteze activele circulante. In finantarea acestora problema echilibrului se pune intre fondul de rulment permanent si necesarul de fond de rulment. Starea generala de echilibru a bilantului se bazeaza atat pe egalitati ale elementelor structurale cat si inegalitati, in semnificatia lor economica. Aici gasim si echilibrul dintre fondul de rulment permanent si necesarul de fond de rulment. Echilibrul financiar s-ar obtine atunci cand se realizeaza echilibrul maselor financiare cu aceeasi durata. Practic, daca volumul activelor sub un an este egal cu cel al pasivelor sub un an, acestea din urma pot fi achitate la timp, iar echilibrul financiar va fi respectat.

Pe parcursul procesului de exploatare exista anumite riscuri care se pot produce la nivelul elementelor de bilant sub un an, cum ar fi:

incetinirea vitezei de rotatie a capitalurilor imobilizate in active sub un an, ca urmare a reducerii temporare a volumului vanzarilor sau a conditiiloe de plata mai bune acordate clientilor;

posibilitatea ca unele stocuri sa devina inutilizabile iar unele creante sa se dovedeasca ca sunt irecuperabile;

accelerarea rotatiei passivelor sub un an datorita faptului ca furnizorii au cerut sa fie platiti mai repede.

Din cauza existentei acestor riscuri trebuie pastrata o marja de siguranta, limita apreciata in functie de natura activitatii intreprinderii si de modul in care este gestionata. Aceasta marja de siguranta trebuie asigurata de fondul de rulment permanent. In acest context, fondul de rulment permanent ar trebui sa fie mai mare decat necesarul de fond de rulment, ceea ce exprima o trezorerie pozitiva. In situatia in care fondul de rulment permanent este mai mic decat necesarul de fond de rulment, trezoreria va fi negativa, iar finantarea activelor circulante se va efectua pe seama creditelor de trezorerie. In relatia de calcul al necesarului de fond de rulment, creditele de trezorerie vor fi influentate cu disponibilitatile banesti, stabilindu-se trezoreria neta.

Daca fondul de rulment permanent va fi superior sau inferior nevoii angajate de exploatare, intreprinderea va avea lichiditati sau, dimpotriva, va fi obligata sa angajeze alte credite pe termen scurt pentru finantarea nevoilor de exploatare. Diferenta dintre nevoile ciclice si resursele ciclice formeaza necesarul de fond de rulment, cu cele doua componente: necesarul de fond de rulment pentru exploatare si necesarul de fond de rulment in afara exploatarii, pentru diverse. In situatia in care activele circulante de exploatare depasesc datoriile de exploatare, necesarul de fond de rulment pentru exploatare indica capitalul investit de firma peste nivelul celui atras din pasivele circulante. Ca atare, necesarul de fond de rulment pentru exploatare primeste caracterul unei investitii cu acelasi titlu ca si activele imobilizate de exploatare.

Pe parcursul desfasurarii de activitati, in intentia intreprinderii trebuie sa stea, dezechilibrele dintre fondul de rulment permanent mai mic si necesarul de fond de rulment mai mare. Restabilirea echilibrului intre cele doua marimi se poate realiza actionand in ambele parti ale inecuatiei, mai intai in sensul diminuarii nevoii de fond de rulment si apoi in directia cresterii fondului de rulment permanent.

Diminuarea necesarului de fond de rulment se face printr-o redimensionare a elementelor de fabricatie, in functie de productia previzionata sau cifra de afaceri si ulterior reevaluarea necesarului de fond de rulment. Cresterea fondului de rulment permanent se poate infaptui actionand in directia majorarii capitalului permanent si a reducerii capitalului din active imobilizate. Capitalul permanent se poate majora prin: aporturi noi ale asociatilor, recurgerea la imprumuturi pe termen mediu si lung, consolidarea imprumuturilor pe termen scurt, cresterea rezervelor pe seama repartizarilor din profit sau a altor resurse proprii. Diminuarea valorii activelor imobilizate se poate face prin: cresterea, in conditii posibile din punct de vedere fiscal, a amortismentului pentru autofinantare, retinerea si folosirea unei parti din amortismente care nu se mai reinvesteste in active imobilizate, vanzarea de active imobilizate cu randament scazut.

Pe parcursul exercitiului anual, fondul de rulment permanent se poate micsora din urmatoarele cauze: obtinerea de pierderi care reduc capitalul propriu, rambursari de imprumuturi pe termen mediu si lung daca restituirea nu se face din profit sau amortisment, cresterea activelor imobilizate care nu au asigurata si finantarea. In cazul in care fondul de rulment permanent este mai mare decat necesarul de fond de rulment, apare un excedent de trezorerie care urmeaza sa fie plasat pentru fructificare.

B. FINANTAREA PE BAZA RESURSELOR ATRASE

Stabilirea politicii fondului de rulment, implica gasirea raspunsului la doua intrebari: ,,cat de mult trebuie investit in fiecare categorie de active circulante?" si ,,cum ar trebui finantate aceste investitii?", in mod obisnuit, de la o treime pana la o jumatate din capitalul firmei este investit in active curente, astfel incat gasirea raspunsurilor corecte la aceste intrebari este vitala pentru profitabilitatea firmei.

Doua dintre tipurile majore de pasive curente, creditul comercial si pasivele de exploatare sunt foarte convenabile si flexibile. Astfel, in toate firmele vor exista pasive curente inregistrate in bilantul contabil si vor utiliza creditul pe termen scurt atunci cand vor avea nevoie de fonduri. Deci pentru finantarea activelor circulante la nivelul intreprinderii se utilizeaza trei categorii de resurse: fondul de rulment net, pasivele din exploatare si imprumuturile pe termen scurt.

Pasivele din exploatare sunt rezultatul unor pasive care se lichideaza succesiv si se reconstituie ca urmare a activitatii neintrerupte a societatii, in previziunea izvoarelor de acoperire financiara a activelor circulante, care au la baza datoriile fata de furnizori, salariati, stat, asigurari sociale etc. Prezinta importanta dimensionarea lor pentru ca sunt variate si determinate de decalajul de timp care apare intre momentul in care se nasc datoriile si pana in cel al lichidarii lor. In general, se cuprind in cadrul resurselor atrase acele raporturi care genereaza in cadrul lor existenta unor resurse din momentul in care devin efectiv scadente si pana in momentul in care se face plata, fenomenul avand un caracter de repetitie si de regularitate. In dimensionarea pasivelor de exploatare se ia in considerare numai soldul minim al pasivelor, ceea ce asigura un caracter stabil si permanent al acestora, motiv pentru care o parte din resursele atrase pot fi denumite pasive stabile. Pasivele stabile sunt datorii minime si permanente ale societatii comerciale fata de terti, sume care trebuie sa respecte doua conditii: conditia de permanenta si cea de nivel minim.

In practica, pasivele stabile se calculeaza dupa o metoda specifica, pe de o parte pasivele cu termen fix de plata, iar pe de alta parte, pasivele cu termene aleatorii. In practica financiara se folosesc doua metode pentru calcularea acestor pasive: metoda soldurilor zilnice si metoda in functie de numarul zilelor de intarziere.

Metoda soldurilor zilnice se foloseste la pasivele cu termene fixe (salarii, contributii la asigurari sociale, plata TVA, etc) si presupune urmatoarele operatiuni:

▪ se alege trimestrul cu activitate cea mia redusa, iar calculul se va face pentru o singura luna;

▪ se stabileste datoria medie zilnica pentru fiecare obligatie, prin raportarea datoriilor trimestriale la numarul de zile luate in calcul:

Vd

Az = ------

T

Az = datoria zilnica

Vd = volumul datoriilor

T = perioada de referinta

▪ se inmulteste datoria zilnica cu numarul zilelor de intarziere a platii, obtinandu-se soldul acestora in ziua in care are lor achitarea;

▪ la acest sold se aduna in fiecare zi cota medie zilnica pana in ziua in care are lor plata obligatiei, cand soldul va scadea brusc;

▪ se insumeaza pentru fiecare zi soldurile de la toate elementele generatoare de pasive stabile, iar suma cea mai mica reprezinta pasivul stabil. Aceasta inseamna ca pentru ziua efectuarii platii din luna si urmatoarele pana la a doua plata din luna, acumularile totale ale zilei se calculeaza astfel:

Azi = i * Az

Azi = datoria totala a zilei

i = ziua pentru care se calculeaza pasivul

Calculul pasivelor stabile in functie de numarul zilelor de intarziere. Aceasta metoda se foloseste pentru pasivele stabile cu termene aleatorii de plata (aprovizionari, avansuri, plati etc.), iar pasivul stabil se calculeaza astfel:

Vd * zi

Ps = ----------

T

zi = numarul zilelor de intarziere a platii

Prin insumarea pasivelor stabile calculate dupa metoda soldurilor zilnice cu pasivele stabile aleatorii se obtin pasivele stabile totale ale societatii. Pasivele stabile sunt asimilate resurselor proprii si folosite dupa regulile acestora.

C. CREDITAREA ACTIVELOR CURENTE

Pentru creditarea activelor circulante, asa cum am mai amintit, se folosesc imprumuturile pe termen scurt.

Creditul furnizor se naste din momentul in care furnizorul nu accepta sa fie platit odata cu livrarea utilitatilor create, iar in bilantul contabil acesta apare la posturile ,,Furnizori" si ,,Efecte de plata". Durata creditului variaza intre 30 si 90 de zile, iar pentru a gestiona corect acest credit este necesar sa se cunoasca termenul mediu de plata al furnizorilor care se calculeaza astfel:

Fz + Ef

Tm = ----------

Cump

Fz = soldul contului ,,Furnizori"

Ef = soldul contului ,,Efecte de plata"

Cump = total cumparari

Din aceste calcule trebuie excluse sumele aferente cumpararilor de active imobilizate, intrucat sursa lor de finantare nu o constituie procesul de exploatare, in general, costul acestui credit furnizor fiind destul de ridicat in unele situatii, intrucat el se calculeaza prin bonificatiile si rabaturile acordate in cazul unei plati imediate.

Creditul bancar pe termen scurt difera prin obiect, modalitati practice in acordare, in garantare, restituire, durata. Acesta se deosebeste de creditul pe termen lung atat prin obiectul de creditare cat si prin sursa de rambursare si garantiile constituite. De regula, creditul bancar pe termen lung are ca sursa de rambursare marja de profit, adica autofinantare, in timp ce creditul pe termen scurt are ca sursa de rambursare incasarile previzionare. In sfera creditelor pe termen scurt intra: credite generale (pentru imbunatatirea trezoreriei), credite legate direct de activitatea de exploatare (pentru mobilizarea de creante, acoperirea stocurilor), credite specifice unor operatiuni speciale (pentru importuri).

,,Creditele de trezorerie, au ca scop asigurarea echilibrului bugetar de trezorerie al intreprinderii. Nevoile de acoperit prin aceste credite privesc decalajele existente intre cheltuielile si incasarile din exploatare determinate de caracterul ciclului de exploatare, precum si unele ,,accidente" care diminueaza resursele de finantare". Acestea se mai numesc si credite pentru capitalul de lucru si se acorda prin contul curent al intreprinderii. Marimea creditelor de trezorerie se determina ca diferenta intre activele curente si pasivele curente, fiind folosite la acoperirea obligatiilor de plata pe termen scurt.

Linia de credit se constituie ca o intelegere intre banca si intreprindere, prin care aceasta din urma se poate imprumuta pana la o limita maxima stabilita prin contract, pentru o perioada de timp specificata. Linia de credit reprezinta o forma de completare a capitalului de lucru, a fondului de rulment permanent, prin care se stabileste un plafon maxim de plati, in limita caruia se pot efectua operatiuni prin contul curent. Linia de credit se acorda numai intreprinderilor care au un flux ritmic de incasari si plati, care se efectueaza prin contul curent deschis la banca, iar majoritatea operatiunilor privesc activitatea desfasurata. Plafonul maxim de credite este conditionat de incasarile medii lunare, iar linia de credit acordata pe o perioada cuprinsa intre 3 si 12 luni, iar pentru perioada de nefolosire integrala banca stabileste o dobanda stabilita prin contract.

Linia de credit revolving, presupune utilizarea curenta a sumei pusa la dispozitia intreprinderii deoarece rambursarile efectuate permit, pentru perioada urmatoare, obtinerea de credite noi in limitele stabilite initial. Aceasta inseamna neinnoirea permanenta a creditului in functie de nevoile trezoreriei si anumite limite stabilite in prealabil.

Creditele de scont se acorda pe baza unor instrumente de decontare la valoarea lor, mai putin taxa de scont si comisioanele aferente. Creditul de scont are avantajul ca este mai putin costisitor deoarece efectele scontate reprezinta o garantie suficienta pentru banca.

Creditele speciale, sunt destinate pentru acoperire unei serii de necesitati legate de desfasurarea productiei si iau urmatoarele forme:

credite de companie care au drept scop sa acopere cheltuielile de fabricatie si de stocare pentru activitati sezoniere;